- Коэффициент восстановления платежеспособности

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- Анализ предприятия

- Как проверить бухгалтерский баланс

- Как прочитать бухгалтерский баланс

- Коэффициенты и анализ платежеспособности

- Коэффициент утраты платежеспособности

- Как быстро провести анализ отчётности

- Способы бухгалтерского анализа

- Вертикальный анализ

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Банкротство (Анализ банкротства)

- Этапы проверки бухгалтерского баланса

- Анализ бухгалтерского баланса предприятия

- АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

- Горизонтальный анализ

- Абсолютные показатели

- Относительные показатели

- Анализ финансового положения

- Оценка стоимости чистых активов организации

- Анализ финансовой устойчивости организации

- Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

- Анализ ликвидности

- Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

- Анализ хозяйственной деятельности (АХД)

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

- Задачи анализа отчётности

- СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- Z-модель Альтмана (Z-счет Альтмана)

- Горизонтальный анализ отчетности

- Модель Сайфуллина-Кадыкова

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Как проверить бухгалтерский баланс

Бухгалтерский баланс – документ, в котором отражены сведения о движении имущества, состоянии счетов, взаимоотношениях с контрагентами и, в целом, результаты финансовой и хозяйственной деятельности организации.

Правильность составления документа и сравнение его показателей с другими формами отчетности крайне важны. Отклонение в строке сведений на 10% и более от реальной цифры влечет ответственность и штраф в рамках ст. 15.11 КоАП РФ, а также затруднит получение компанией положительного заключения от аудитора.

В статье рассмотрим, как проверить бухгалтерский баланс и увязать его показатели с данными из других видов отчетности.

Как прочитать бухгалтерский баланс

Отчет строится на соотношении активов и пассивов. При чтении документа следует обратить внимание на следующие моменты:

- для активов: чем ниже строка в балансе, тем быстрее записанные в ней активы можно перевести в денежные средства;

- для пассивов: обязательства, указанные в наиболее нижних строках, нужно вернуть в первую очередь.

Наиболее результативно читать и анализировать баланс, в котором представлены сведения о нескольких отчетных периодах. Например, за последние 3 года. В этом случае сравнивают цифры по каждому показателю за каждый год и делают вывод о результативности и успешности бизнеса.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Этапы проверки бухгалтерского баланса

В первую очередь следует проверить правильность данных об организации:

- полное наименование компании;

- адрес регистрации юридического лица;

- вид деятельности;

- организационно-правовая форма;

- отчетная дата и период отчетности.

Текущий баланс должен быть продолжением предшествующего. Соответственно, необходимо проверить их между собой. Показатели начала периода текущего документа должны совпадать с показателями конца предыдущего. Это касается как содержания, так и номенклатуры статей.

Информация в отчетной форме должна соответствовать данным Главной книги и инвентаризационным данным. Рекомендуется регулярно проводить инвентаризацию, чтобы убедиться в действительном существовании различных остатков, которые записаны на счетах.

Важный момент при проверке и ведении баланса – это единый подход к принципам оценки и учета внутри организации.

Анализ бухгалтерского баланса предприятия

Рассмотрим пример в виде отчета некоторой компании из числа малого бизнеса (в нем нет отложенных налоговых активов и обязательств, так как малый бизнес имеет право не отражать их в данном документе в согласии с п. 2 ПБУ 18/02).

Какие выводы следуют из этих показателей:

- Компания финансово устойчивая: отсутствие долгосрочных обязательств (кредитов), уверенный рост прибыли.

- В активах наибольшие показатели в основных средствах, обратить их в деньги быстро не получится. При падении уровня реализации может потребоваться кредит.

- Достаточно высокие показатели в графе «Запасы». Это говорит, с одной стороны, о хорошем снабжении, а с другой может свидетельствовать о залежах неиспользуемого сырья.

- Настораживает малый объем средств в графе «Денежные средства», если ранее их не вкладывали для получения дохода.

- Положительные моменты в разделе пассивов: рост резервного капитала и наличие нераспределенной прибыли с ежегодным ростом последнего показателя.

- Высокие показатели в графе «Кредиторская задолженность» по краткосрочным обязательствам. Это может быть задержка заработной платы и звонок о серьезных проблемах внутри компании.

АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ статей бухгалтерского баланса показывает:

- объем активов, их соотношение, источники финансирования;

- статьи, которые изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и дебиторской задолженности;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения (долгосрочные и краткосрочные);

- уровень задолженности перед бюджетом, банками и сотрудниками.

Существует несколько способов анализа:

- горизонтальный;

- вертикальный;

- трендовый;

- факторный;

- финансовые коэффициенты.

Горизонтальный анализ

Горизонтальный (временной или динамический) анализ отражает изменение показателей по сравнению с предыдущим периодом. В горизонтальном анализе определяют:

Абсолютные показатели

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. В балансе они имеют стоимостную (денежную) оценку.

Расчетным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноименными показателями.

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Найдем абсолютное отклонение величины денежных средств. 2017 год будет отчетным, 2016 г. — базисным.

В отчетном периоде по сравнению с базисным величина денежных средств в абсолютном выражении увеличилась на 400 тыс. руб. (2800 тыс. руб. – 2400 тыс. руб.).

Относительные показатели

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. Важная деталь: сопоставлять можно одноименные показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления в горизонтальном анализе выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Рассчитаем относительные отклонения.

Показатель денежных средств вырос на 116,67 % (2800 тыс. руб. / 2400 тыс. руб. × 100 %) по сравнению с 2016 г. То есть в 2017 г. денежные средства составляли 116,67 % от денежных средств 2016 г., темп их роста — 16,67 % (116,67 % – 100 %).

В бухгалтерской отчетности отображается структура имущества предприятия и источники ее финансирования. Вертикальный (структурный) анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100 %. Так можно увидеть удельный вес каждой статьи баланса в его общем итоге.

Предположим, нужно рассчитать долю денежных средств в общей структуре баланса. Для этого показатель делят на валюту баланса, а результат деления умножают на 100 %. Полученное значение и есть искомое число.

В 2017 году в бухгалтерском балансе по стр. 1210 «Запасы» отражено 2550 тыс. руб. Итоговая сумма баланса за год — 4650 тыс. руб. В состав запасов входят:

- материалы — 550 тыс. руб.;

- готовая продукция — 1500 тыс. руб.;

- незавершенное производство — 500 тыс. руб.

Определим долю запасов в валюте баланса.

Запасы предприятия составляют 54 % от валюты баланса (2550 тыс. руб. / 4650 тыс. руб. × 100 %).

Трендовый (прогнозный) анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Суть такого анализа состоит в определении динамики строки, чтобы можно было спрогнозировать ее дальнейшее развитие.

Важная деталь: рекомендуется брать пять периодов для анализа.

Благодаря трендовому анализу можно сформировать мнение об основных изменениях тех или иных показателей. На основе данных анализа определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ в основном используют при анализе финансовых результатов деятельности компании по данным отчета о финансовых результатах.

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Они представляют собой относительные показатели, определяемые по данным бухгалтерского баланса и отчета о финансовых результатах.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов подразделяют на следующие группы:

- платежеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Анализ бухгалтерского баланса можно начать с расчета изменения абсолютных показателей по сравнению с предыдущим периодом путем проведения горизонтального (временного) анализа.

Для формирования прогнозного плана проводят трендовые сравнения показателей бухгалтерской отчетности с несколькими предшествующими периодами. Далее рассчитывают удельные веса статей отчетности в итоговом показателе путем проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе акцент делают на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

- Баланс отражает имущество компании и источники его формирования.

- Валюта (итог) баланса за год может как увеличиваться, так и уменьшаться.

- В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают ее причины.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Анализ финансового положения

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «Заря» выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ПАО «Заря» отнесена к отрасли «Деятельность воздушного и космического транспорта» (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей.

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

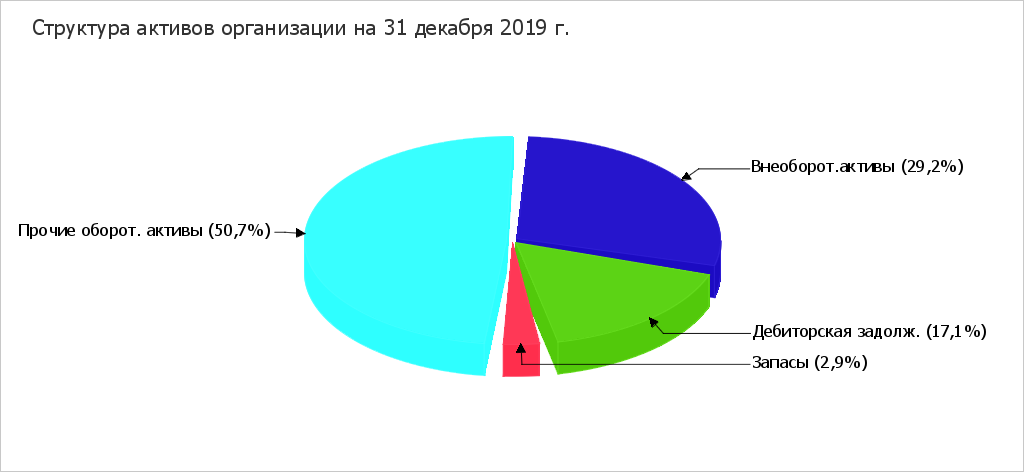

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на %). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- денежные средства и денежные эквиваленты – тыс. руб. (%)

- долгосрочные финансовые вложения – тыс. руб. (%)

- основные средства – тыс. руб. (%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – тыс. руб. (%)

- кредиторская задолженность – тыс. руб. (%)

- нераспределенная прибыль (непокрытый убыток) – тыс. руб. (%)

- прочие краткосрочные обязательства – тыс. руб. (%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «переоценка внеоборотных активов» в пассиве ( тыс. руб. и тыс. руб. соответственно).

За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до тыс. руб. (в раза).

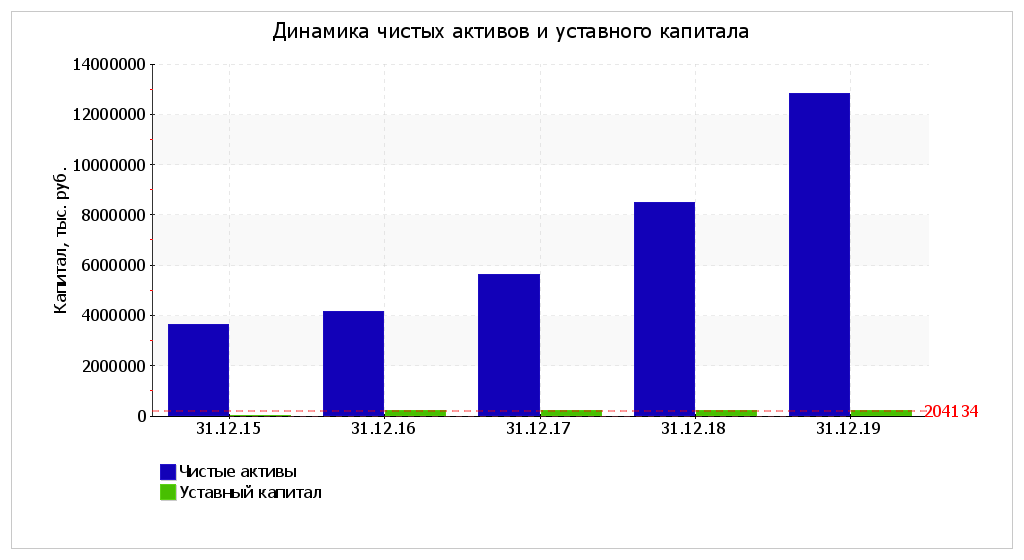

Оценка стоимости чистых активов организации

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала.

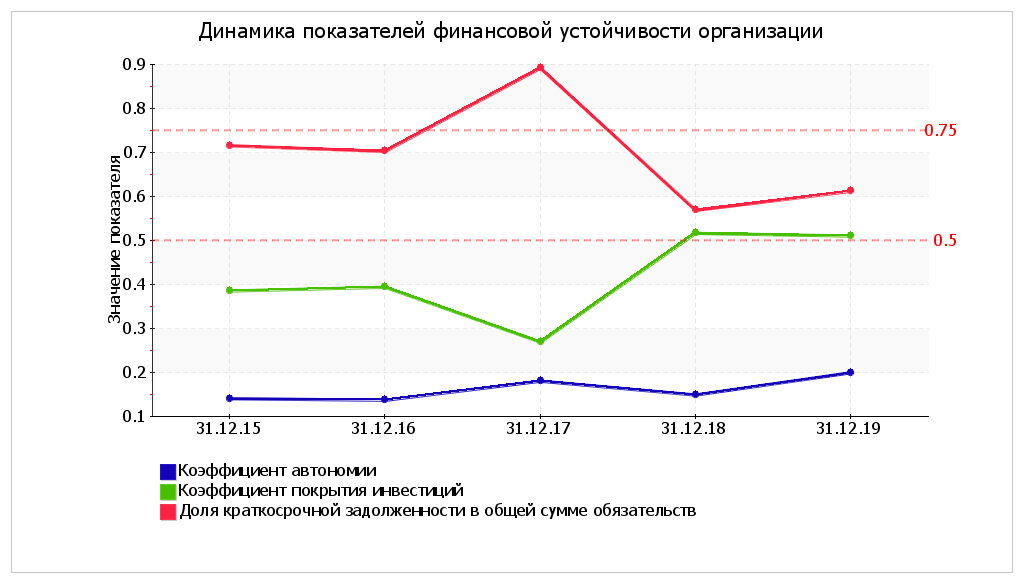

Анализ финансовой устойчивости организации

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил . Полученное значение показывает, что ввиду недостатка собственного капитала (% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на .

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил . Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на . На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c до (т.е. ). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило , что намного (на ) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО «Заря» составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%.

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

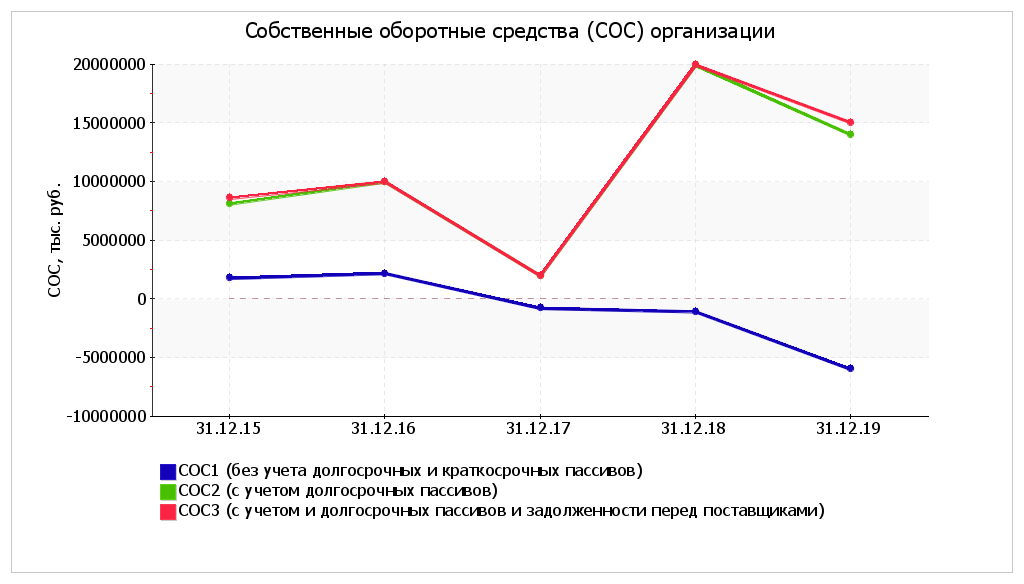

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

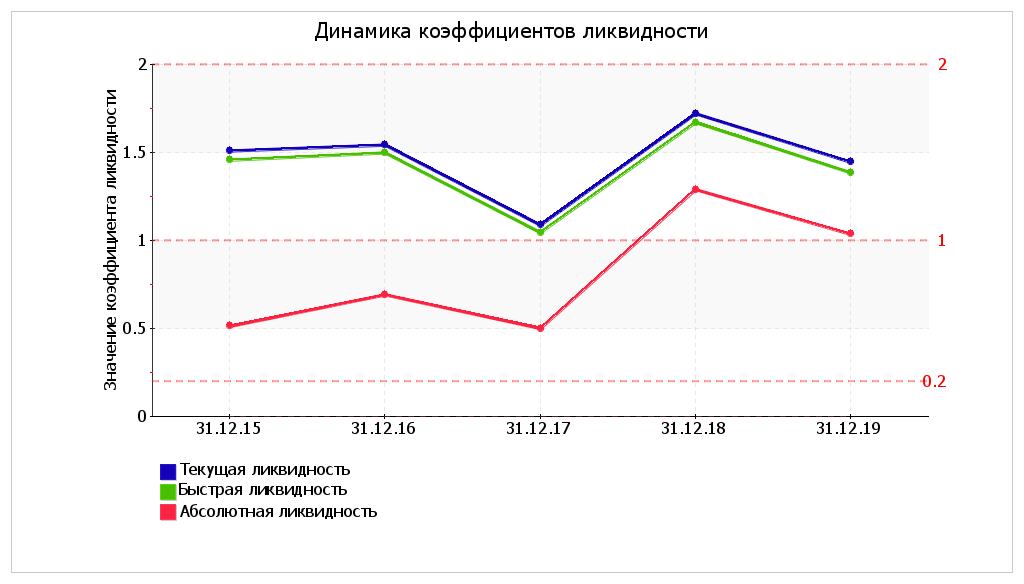

Анализ ликвидности

На последний день анализируемого периода значение коэффициента текущей ликвидности () не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на . В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило , минимальное – .

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на .

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО «Заря» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на %. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Проверка сопоставимости пересекающихся контрольных показателей строк бухгалтерской отчетности позволяет удостовериться, что все отчеты составлены правильно.

Важный момент: контрольные показатели, действующие в 2017 г., выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. Сопоставимость отдельных показателей отражена в табл. 1.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

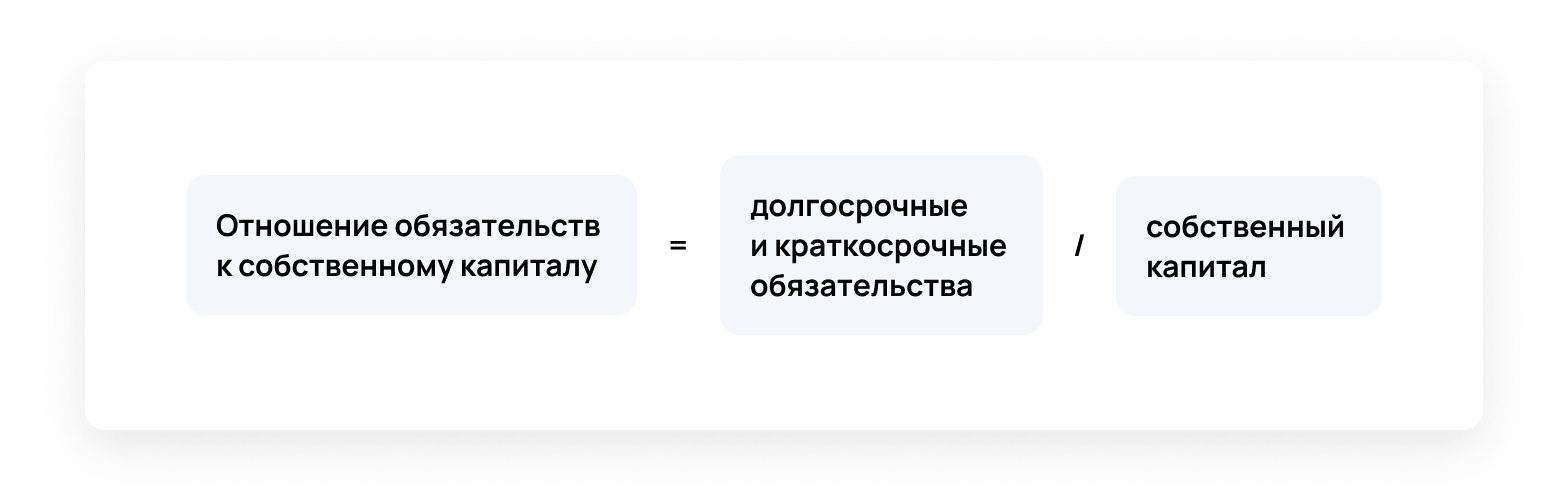

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

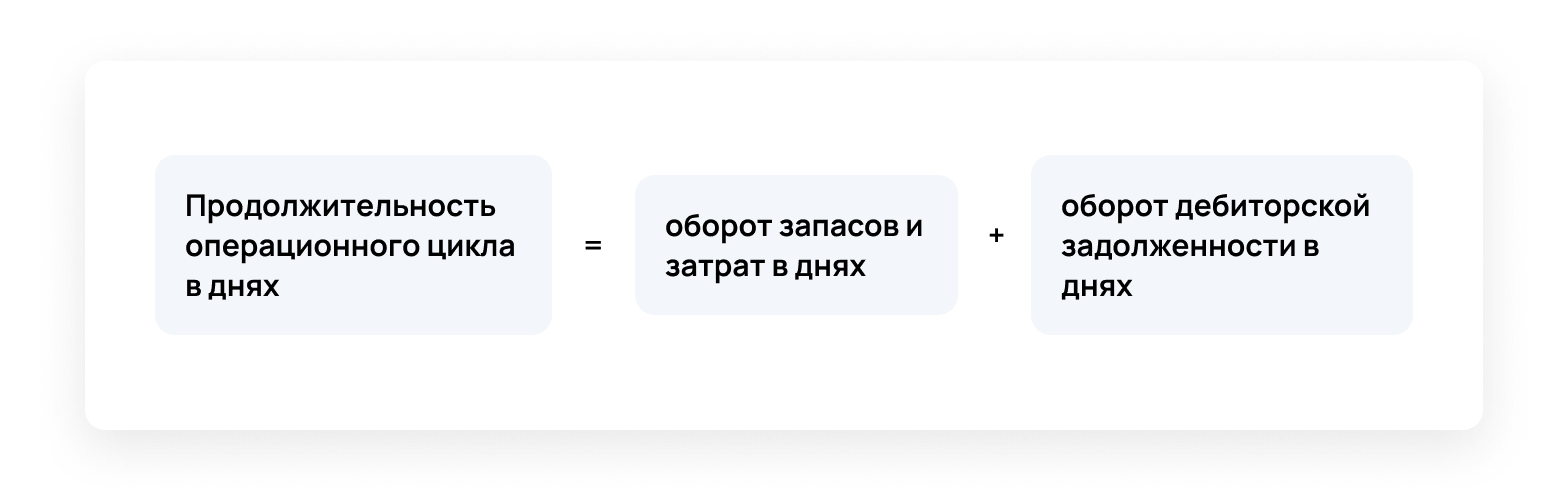

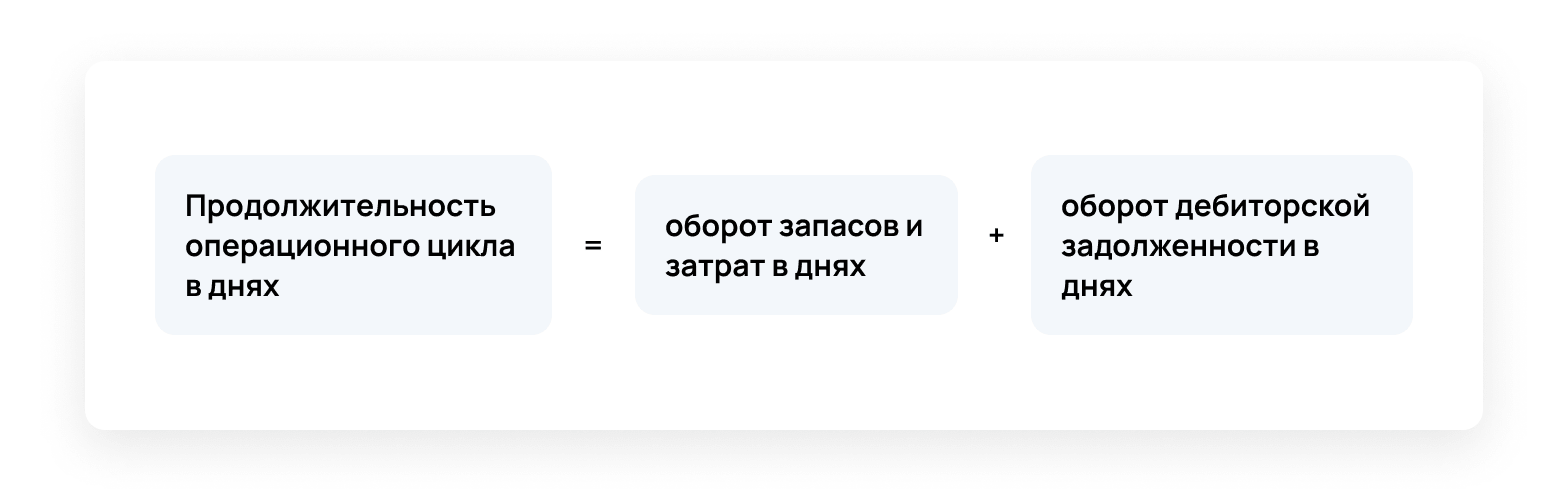

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.