- Причины обращения в суд для разрешения налоговых споров

- Статистика налоговых споров, разрешенных в судебном порядке

- Формы обращения в суд по налоговым спорам

- Виды заявлений по налоговым спорам

- Этапы судебного порядка урегулирования налоговых споров

- Сроки обжалования

- Причины возникновения налоговых споров

- Понятие налоговых споров

- Классификация налоговых споров

- Статистика налоговых споров в России

- Определение категорий и понятий

- Критерии и классификация налоговых разногласий

- Судебное рассмотрение конфликтов

- Досудебный способ урегулирования

- Особенности досудебного обжалования

- Преимущества возможности досудебного обжалования актов проверяющих органов

- ЛитератураПравить

- Налоговые споры и их причины

- Досудебные и судебные споры

- Досудебное разрешение споров

- Налоговые судебные споры

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Различные подходы к применению законодательных норм при разрешении судебных споров арбитражными судами и судами общей юрисдикции

- Ограничение сроков подачи заявления в арбитражный суд

- Недостаточный уровень исследования доказательной базы, при подаче исковых требований в суд

Причины обращения в суд для разрешения налоговых споров

Порядок рассмотрения

налоговых споров в нашей стране Рассмотрение арбитражным судами регулируется главой

24 Арбитражного процессуального кодекса РФ.

Как показывает практика, сторонам налоговых споров не всегда удается прийти к мирному урегулированию конфликта в досудебном порядке. Именно это является основанием для предъявления своих требований в арбитражный суд, эти требования предъявляются в виде искового заявления.

Если же истец не соблюдает претензионный или иной досудебный порядок, то, согласно положению ч.1 ст.1 148 АПК РФ соответствующий судебный орган оставит это заявление без рассмотрения. Судебное разбирательство начинается в тот момент, когда истец не смогший решить налоговый спор в претензионном порядке, предъявляет исковое заявление в арбитражный суд. На законодательном уровне порядок административного судопроизводства, в том числе налоговых споров, осуществляется согласно с нормами установленными Кодексом административного судопроизводства РФ. В рамках арбитражного процесса рассматриваются дела о привлечении к административной ответственности индивидуальных предпринимателей и физических лиц.

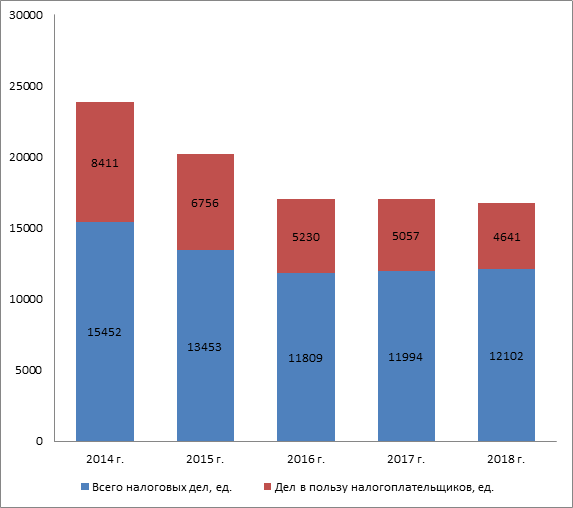

Статистика налоговых споров, разрешенных в судебном порядке

Динамика количества налоговых споров, рассмотренных арбитражными судами в РФ

Таким образом, как

можно заметить из представленных выше данных, фокус внимания постепенно

перемещается с судебной стадии разрешения налогового спора на стадию налоговой проверки

и, более того, на стадию предпроверочного контроля, где принципиально важное

значение имеет выстраивание правильной коммуникации.

Формы обращения в суд по налоговым спорам

В целом, законодатель установил четыре формы обращений в арбитражный суд:

— исковое заявление по

экономических спорам и иным вытекающим из гражданских правоотношений делам;

— заявление по административным

и иным возникающим из публичных правоотношений делам, в частности о

банкротстве, по делам особого и приказного производств;

— жалоба в арбитражные

суды апелляционной и кассационной инстанций;

— представления Генерального прокурора и его заместителей о пересмотре решений суда в порядке надзора.

Необходимо отметить, что налоговые споры, помимо арбитражных судов, могут рассматриваться судами общей юрисдикции, при этом в суды общей юрисдикции рассматривают налоговые споры на основании норм установленных Кодексом административного судопроизводства РФ.

В отличии, от судов общей юрисдикции, налоговые споры, участниками которых являются юридические лица, или индивидуальные предприниматели, а также в том случае, если рассматриваемый налоговый спор возник в сфере применения законодательства о налогах и сборах в предпринимательской деятельности, такие споры рассматриваются только арбитражными судами, нарушение же хоть одного условия, будет означать то, что спор подведомствен суду общей юрисдикции.

Виды заявлений по налоговым спорам

Исходя из норм пп. 14 п. 1 ст. 31 НК РФ, налоговые органы, являясь стороной налогового спора, могут предъявить в арбитражный суд следующие виды заявлений:

— заявление о взыскании

задолженности (недоимки, пени и штрафа) за предусмотренные НКРФ, налоговые

правонарушения;

— заявление о

возмещении ущерба, причиненного деятельностью юридических или физических лиц

государству и (или) муниципальному образованию;

— заявление о досрочном

расторжении договора об инвестиционном налоговом кредите.

Соответственно,

налоговый орган, являясь участником налогового спора, может выступать в суде,

как в роли истца, так и в роли ответчика.

Этапы судебного порядка урегулирования налоговых споров

Этапы (порядок) судебного урегулирования налоговых споров

Алгоритм судебного обжалования ненормативных актов налоговых органов, действий или бездействия их должностных лиц предполагает:

- составление искового заявления;

- направление искового заявления в налоговый орган, принявший обжалуемое решение;

- уплату государственной пошлины; направление искового заявления с приложением материалов в обоснование заявленных требований в арбитражный суд;

- явку на предварительное судебное заседание;

- явку на судебное заседание для рассмотрения дела по существу;

- апелляционное обжалование решения суда;

- кассационное обжалование решения суда.

Сроки обжалования

Сроки и порядок

обжалования. Направление искового заявления об обжаловании ненормативных актов налоговых

органов, действий или бездействия их должностных лиц осуществляется в срок, не

превышающий 3 месяцев со дня известия налогоплательщика о нарушении его прав и

законных интересов.

Если случилось так, что срок направления искового заявления был пропущен, то этот срок может быть восстановлен арбитражным судом лишь в том случае, если судом причины пропуска будут признаны уважительными. Рассмотрение дел об оспаривании ненормативных актов налоговых органов, действий или бездействия их должностных лиц осуществляется судьей единолично в срок, не превышающий 3 месяцев со дня поступления искового заявления в арбитражный суд. Продления срока рассмотрения данной категории дел возможно в пределах, не превышающих 6 месяцев в связи с многочисленностью участников либо особой сложностью дела. Направление апелляционной жалобы для апелляционного обжалования не вступившего в законную силу решения суда осуществляется в срок, не превышающий 1 месяца со дня принятия решения арбитражным судом первой инстанции. Направление кассационной жалобы для кассационного обжалования вступивших в законную силу решений и апелляционных постановлений осуществляется в срок, не превышающий 2 месяцев со дня вступления в законную силу решений и апелляционный постановлений.

Направление надзорной

жалобы для надзорного обжалования в Верховный Суд РФ вступивших в законную силу

судебных актов осуществляется в срок, не превышающий 2 месяцев в случае

отсутствия истребования дела, и в срок, не превышающий 3 месяцев в случае

истребования дела.

Таким образом, судебный порядок урегулирования налоговых споров предполагает порядок рассмотрения и разрешения налоговых споров в соответствии с гражданским и административным процессуальным законодательством, в том случае, если участниками спора не было достигнуто соглашения в рамках досудебного порядка разрешения налоговых споров.

На основании выше представленного материала, можно сделать следующие выводы:

— налоговые споры представляют собой определенную и особую категорию юридических и экономических споров;

— под налоговым спором, следует понимать спор, возникшей в результате не соблюдения налогового законодательства участниками налоговых правоотношений требований и обязанностей по исчислению, уплате налогов, а также иных действий объектов налоговых правоотношений;

— на практике

наблюдается положительная тенденция разрешения налоговых споров в досудебном

порядке, однако, если этого сделать сторонам спора не удалось, то фактическое

наличие жалобы, которая подавалась в рамках досудебного урегулирования

налоговых споров, является основой для подачи искового заявления в арбитражный

суд.

Причины возникновения налоговых споров

В настоящее время государство в лице налоговых органов, проводит политику, направленную на повышение эффективности сборов налогов, однако, не всегда используемые государством способы проведения этой политики соответствуют установленным законодательством. Вследствие, чего возникают, так называемые налоговые споры, основными участниками которых, с одной стороны являются налогоплательщики (физические и юридические лица), а с другой стороны государство в лице налоговых органов.

Государство заинтересовано в повышении эффективности налоговой системы нашей страны, в том числе в повышении эффективности собираемости налогов и сборов, а также в совершенствовании самой системы налогообложения физических и юридических лиц. Обусловлены эти причины высокой долей налоговых платежей в составе государственного бюджета. В свою очередь, плательщики налоговых платежей и сборов, заинтересованы в снижении налогового бремени и оптимизации системы налогообложения. Не редко, именно из-за таких ситуаций, основанных на несовпадении основных целей государства и налогоплательщиков, возникает конфликт интересов, выраженный в нарушении, установленных законодательством налоговых правоотношений.

Основная часть налоговых споров происходит после окончания налоговой проверки результатов деятельности предприятия, а также обоснованности формирования его налогового бремени и уплаты налоговых платежей и сборов, результатом такой проверки, могут быть: доначисление налогов и сборов; требование об уплате штрафов и пени; предписания по устранению выявленных нарушений.

В том случае, если собственник предприятия или другой налогоплательщик, не согласен с результатами, проведенной налоговыми органами проверки, имеет право в досудебном порядке оспорить решение налогового органа.

Особенностью возникновения налоговых споров в нашей стране, можно назвать, в том числе и сложившийся со времен советского союза, менталитет налогоплательщиков, а в частности уровень их правовой культуры и грамотности. Налоговые споры, естественно, характерны и для налоговых правоотношений других стран мира, но в отличии от европейских стран, США и других экономически развитых стран, налоговые обязанности со стороны, как самого государства, так и со стороны плательщиков налогов и сборов в нашей стране, воспринимаются как «кабала» установленная государством. Подчас, ни юридические, ни физические лица, не воспринимают налоги и сборы как инструмент регулирования экономики, пополнения бюджета и обеспечения социально-экономического развития нашей страны. В тоже время, государство не всегда уделяет нужного внимания к отдельным категориям налогоплательщиков, увеличивая в разы отдельные налоги и сборы, тем самым ставя их под угрозу банкротства или снижения реальной платежеспособности. Конфликт интересов возникает именно в тот момент, когда происходят изменения в установленный порядок уплаты налогов, изменяется условия налогообложения, меняется налоговая база или ставка. Государство не всегда учитывает интересы, например, малого бизнеса, испытывающего на себе, кроме высокого уровня конкуренции, еще и большую налоговую нагрузку.

Смена налоговых режимов и изменение налоговых ставок для юридических лиц и индивидуальных предпринимателей, влияет не только на их финансовые ресурсы и стабильность развития, но и на цену продукции и услуг для конечного потребителя. В связи с чем, разрешение сложившихся налоговых споров, является значимой проблемой совершенствования налоговых правоотношений в нашем государстве.

Понятие налоговых споров

Специфика полномочий контролирующих государственных органов в фискальной системе, обусловлена возможностью возникновения конфликтов частного и публичного интересов, в связи, с чем возникают налоговые споры.

К изучению налоговых

споров необходимо подходить с точки зрения выделения их из общей системы

экономических споров. Налоговые споры, наряду с другими спорами составляют один

из видов экономических споров, которые подразделяются на: договорные,

преддоговорные и внедоговорные.

В широком смысле под налоговым спором понимают ситуацию, когда налогоплательщик не согласен с мнением налогового органа по тому или иному вопросу. Аналогичного мнения придерживаются А.А. Пантелеева и В.Н. Иванов. В целом, авторы, давая такое определение понятию «налоговые споры» не полностью раскрывают его сущность, ведь участниками налоговых споров являются государство в лице налоговых органов и плательщики налогов и сборов, необходимо помимо налогоплательщика, обозначить как источника возникновения (открытия) налогового спора, в том числе и налоговый орган. Также необходимо отметить, что как показывает практика, налоговые споры чаще всего возникают после проведения выездных и камеральных проверок. Это является логичным, ведь именно в ходе этих проверок осуществляется анализ правильности начисления и уплаты налоговых платежей и сборов.

Налоговый спор является одним из видов экономических внедоговорных споров, суть которого заключается в возникновении в области налоговых правоотношений между их субъектами разногласий в области действующей системы, способов, методов начисления и уплаты налоговых платежей и сборов.

Несколько иного мнения придерживается Д.А. Шинкарюка, он считает, что «налоговый спор – это разногласие, возникающее на основе специфических юридических фактов между налогоплательщиком (налоговым органом) и уполномоченным государственным органом (образованием) по поводу рассмотрения законности ненормативного правового акта, решения или действия (бездействия) последнего». В данном случае, действительно, автор отчетливо раскрывает суть понятия «налоговый спор», ведь по факту, спор ведется по поводу рассмотрения документа, предъявленного налоговыми органами налогоплательщику, а данный документ не может являться нормативным актом.

Налоговый спор, как отмечает Л.Д. Гнатив это «по своей природе довольно-таки структурно сложное отношение, имеющее свою материально-правовую и процессуальную значимость после соответствующего обращения заявителя в суд». Фактически, автор допускает только одну форму разрешения налоговых споров, давая такое «узкое» определение данному понятию.

Классификация налоговых споров

Существует следующая классификация налоговых споров (рисунок 1).

Таким образом, еще раз можно подтвердить принципиальную позицию, которая позволяет дать наиболее точное определение понятию «налоговые споры», исходя из их классификационной характеристики по инициатору спора. Таким образом, под налоговым спором следует понимать – спор, возникающий в области налоговых правоотношений между их субъектами.

Как вид юридического спора, налоговый спор – представляет собой «вид юридического спора между налогоплательщиками, налоговыми агентами, налоговыми и таможенными органами, обусловленный конфликтом частного и публичного интересов, возникающим в процессе установления, введения, взимания налогов и сборов, проведения налогового контроля или обжалования актов и действий налоговых органов и их должностных лиц». Такое определение, в полной мере дает понять сущность налогового спора. В тоже время, для того чтобы более тщательно рассмотреть понятие налогового спора и раскрыть его сущность, необходимо представить его основные элементы. К таким элементам, в первую очередь относится объект налогового спора, по ним следует понимать интересы лиц, выраженные в их субъективном праве. Если рассматривать классификацию этих интересов, то можно выделить публичный интерес со стороны налоговых органов и частный интерес, среди плательщиков налогов и сборов.

Субъектом налоговых споров могут выступать: государство в лице налоговых и таможенных органов, налогоплательщик, а также иные лица, на которых возлагается обязанность по уплате налоговых платежей и сборов.

По порядком урегулирования налогового спора, необходимо понимать нормативно установленный досудебный или судебный порядок урегулирования налоговых споров.

Статистика налоговых споров в России

Наиболее распространенными направлениями налоговых споров в 2019 году стали следующие:

— необоснованная налоговая

выгода (фирмы — «однодневки», дробление бизнеса, переквалификация сделок,

фиктивные операции и т.д.);

— заемное финансирование

(переквалификация займов во вклад, обоснованность процентов, тонкая капитализация

и т.д.);

— налог на имущество (кадастровая

стоимость, льготы, признание объектов основными средствами, квалификация имущества

в качестве движимого и т.д.);

— амортизация по налогу на прибыль, применение соглашений об избежании двойного налогообложения (квалификация дохода, выполнение условий соглашений для применения пониженных ставок на дивиденды, фактическое право на доход и т.д.);

— место оказания услуг;

— ценообразование в

неконтролируемых сделках;

— сделки с

нематериальными активами;

— выемка и истребование

документов;

— вопросы комплаенса (уведомления о контролируемых сделках, об участии в КИК и т.д.)

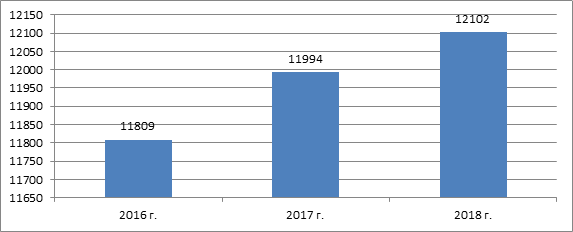

На рисунке 2 представлена динамика количества налоговых споров в России за последние три года.

Динамика налоговых споров в РФ, ед.

Таким образом, мы можем

пронаблюдать, хоть и не существенный, но все же положительный рост общего

количества налоговых споров в России.

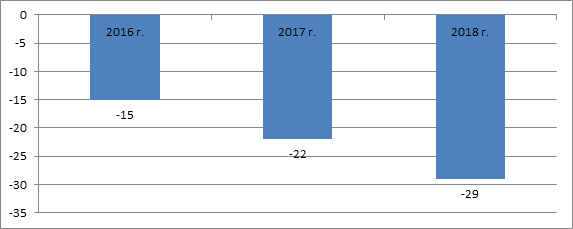

На рисунке 3 представлены темпы снижения выездных налоговых проверко в России за последние три года.

Темпы снижения выездных налоговых проверок в России

Количество выездных

налоговых проверок на протяжении анализируемого периода падает гораздо

существеннее и, по-видимому, уже не оказывает существенного влияния на

количество споров.

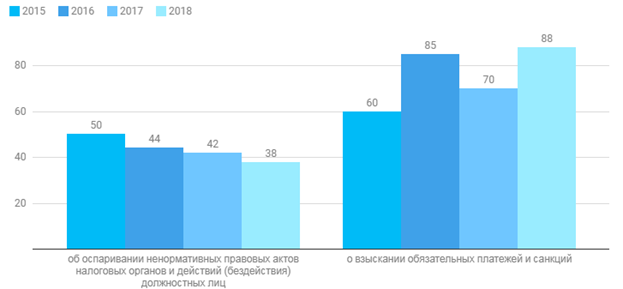

Соотношение выигранных налогоплательщиками дел к общему количеству споров в категории дел

Как можно заметить,

стабильно снижается на протяжении последних трех лет количество выигранных дел об

оспаривании ненормативных правовых актов налоговых органов и действий

(бездействий) должностных лиц. В то же время наблюдался существенный прирост в

2016 и 2018 году доли выигранных дел о взыскании платежей и санкций

налогоплательщиками.

Таким образом, налоговый спор является одним из видов экономических внедоговорных споров, суть которого заключается в возникновении в области налоговых правоотношений между их субъектами разногласий в области действующей системы, способов, методов начисления и уплаты налоговых платежей и сборов.

В процессе использования законодательных положений о сборах и обязательных бюджетных платежах (налогах) между ФНС и плательщиками нередки конфликтные ситуации, которые разрешаются в результате направления искового заявления в суд или с помощью метода досудебного регулирования.

Как бороться с фейком в налоговых спорах и возможен ли пересмотр судебных актов при обнаружении лжи?

Определение категорий и понятий

Понятие для определения разногласий или споров по налогам законодательно не предусмотрено. Под этим термином понимают несогласия, относящиеся к пониманию или трактовке прав и обязанностей сторонами налоговых взаимоотношений, а также споры по законности актов, применяемых при взимании обязательных выплат (ст. 2 НК РФ).

Как обжаловать в суде решения и действия налоговых органов?

Субъекты разделяются на

- публичные (структуры ФНС или таможенные)

- и частные, под которыми понимаются выплачивающие сборы, налоги лица и агенты (налоговые).

Содержание конфликтов или споров связано с источником их возникновения: правовыми взаимоотношениями по сборам и обязательным платежам (взиманию, определению), исполнению контроля, обжалованию полученных в ходе налоговых проверок заключений, действий уполномоченных (должностных) лиц с возможностью их привлечения к ответственности при нарушениях в налоговой сфере (ФЗ № 146, 31.07.1998).

Как суды рассматривают налоговые споры?

К участникам (субъектам) налоговых взаимоотношений отнесены (ст. 9 НК РФ):

- граждане и предприятия, на законодательной основе признанные плательщиками сборов или обязательных бюджетных выплат, налогов;

- предприятия и граждане, признанные по закону агентами;

- структуры ФНС;

- таможенные структуры.

Данные субъекты выступают во взаимоотношениях как участники или как инициаторы конфликтов, связанных с обязательными бюджетными платежами.

Предметом для спора чаще бывают несогласия с рассмотрением обязанностей и прав участников взаимоотношений (граждан, организаций), касающиеся решений публичных органов/уполномоченных лиц при их несоответствии (предполагаемом) закону (ст. 46, ст. 198 АПК РФ).

Права и обязанности для сторон-плательщиков, часто служащие предметом спора, отражены в НК РФ (ст. 21, ст. 23, ст. 24).

Важно! Возникновение разногласий между сторонами правоотношений имеет место не только в отношении соблюдения и корректности их обязанностей или прав. Причинами служат претензии по законности актов о бюджетных платежах и сборах и иных положений, их соотношению с документами (нормативными), обладающими большей юридической значимостью.

Критерии и классификация налоговых разногласий

В зависимости от того, кто из участников начал оспаривание определенного вопроса во взаимоотношениях сторон, конфликты налогового характера разделяются на возникшие по инициативе:

- оплачивающих обязательные бюджетные платежи или сборы, агентов;

- структур таможни или ФНС.

По основанию (предмету) выделяют типы споров:

- об обязанностях, правах сторон, участвующих в налоговых взаимоотношениях (спорных);

- о законности использования нормативного документа, касающегося налогов (сборов), бездействия или неправомерных действий уполномоченных лиц.

По взимаемым суммам конфликты разделяют на связанные с:

- удержаниями прямого типа, их расчетом и выплатами;

- косвенными выплатами, их расчетом и перечислением.

Предметом требований может служить заявление о:

- признании несоответствующими закону действий контролирующей структуры;

- несогласии с отказом контролирующего органа по возврату сумм, перечисленных в излишнем размере;

- обеспечении мер;

- признании (по итогам проверки) незаконными действий ФНС;

- начислении процентов за задержку перечисления средств из бюджета.

По способу разрешения ситуации делят на:

- подлежащие судебному расследованию (в суде общей юрисдикции, арбитражном, конституционном);

- решаемые административным (досудебным) порядком.

Судебное рассмотрение конфликтов

Заинтересованное лицо (организация, частный предприниматель) имеют право направить в суд иск о признании неправомерными действий или наличии бездействия уполномоченных лиц, правовых актов (полностью или в некоторой части). Доступный период для подачи заявления составляет 3 месяца (ст. 198 АПК).

Форма и содержание иска определены АПК (ст. 199), при этом заявитель может изменять претензию (основание, размер требований) путем направления дополнительного ходатайства, а подача самого заявления производится по месту расположения отделения ФНС.

Судебное разбирательство начинается после того, как уполномоченным органом принимается заявление.

Налоговая структура может направить иск в течение 60 дней после задержки обязательных бюджетных платежей или пени, при этом могут подниматься вопросы о:

- выплате штрафов, имеющих отношение к правонарушениям административного типа;

- удержании дохода, полученного при действиях противозаконного характера;

- закрытии организации;

- установлении недействительности в отношении сделки.

Важно! Ответчик может признавать полученные претензии в полном объеме или только в его части. Возможна подача встречного искового требования со стороны налоговой структуры (ст. 132 АПК).

Досудебный способ урегулирования

С начала 2009 года законодательно (ст. 148 АПК РФ) действует досудебный вариант урегулирования разногласий между участниками налоговых отношений (плательщиком, налоговым органом, агентом). Без предварительного исполнения указанной обязательной процедуры не допускается обращение с иском в судебные органы (ст. 101 НК РФ).

Административный способ рассмотрения претензий законодательно предусмотрен при несогласии с актами, получаемыми по результатам проверок органов ФНС. Принимаемые решения касаются правонарушений налогового характера, ответственности по ним.

Выводы проверяющих структур ненормативного характера (к примеру, о запрете транзакций по счетам, об отказе возмещения НДС) могут быть оспорены в суде при отсутствии предварительного административного рассмотрения. Допускается вариант направления жалобы в вышестоящий орган и в суд одновременно.

Без досудебного порядка допускается подача иска в суд по следующим актам, выданным налоговыми органами:

- отказам (в использовании вычетов; в перечислении/зачете выплаченной (взысканной) суммы в излишнем размере);

- решениям (об аресте имущества, находящегося в собственности организации; о запрете проведения проводок (операций) по счетам в банках).

Изменения не коснулись порядка предъявления претензий, связанных с обжалованием ряда действий или бездействия со стороны должностных лиц структур ФНС (ст. 101 НК РФ).

Особенности досудебного обжалования

Общие положения, касающиеся процедуры по предъявлению претензий в отношении правовых (ненормативных) актов, действий уполномоченных лиц налоговых структур, определены в НК РФ (ст. 101, ст. 139-141).

В орган, который вынес спорное решение, апелляционную жалобу следует направить до дня вступления в силу документа со спорным пунктом. Несоблюдение срока делает невозможным применение апелляционного варианта разрешения конфликта. Получившая жалобу структура обязана в срок до 3 дней после приема заявления перенаправить материалы в вышестоящий орган.

В результате изучения полученных данных спорное решение может быть:

- оставлено без изменения, это значит, что жалоба не удовлетворяется;

- в части или в полном объеме изменено или отменено;

- отменено, но принято новое решение;

- отменено, а производство по делу прекращается.

Если в отведенный законодательно период выводы проверки не обжаловались в порядке апелляции, допускается перенаправление претензии в вышестоящий налоговый орган. Срок отправки составляет 12 месяцев после вынесения спорного решения (ст. 101, ст. 139 НК РФ). Решение готовится в течение 30 дней после получения заявления, при необходимости срок продлевается (на 15 дней). Результат доводится до плательщика в письменном виде.

Для подачи жалобы законодательно установленная форма не предусмотрена, но следует соблюсти некоторые требования, в том числе:

- претензии должны быть обоснованными и четко сформулированы;

- в виде доказательств допускается приложение документов по спорному вопросу, прецедентов из арбитражной практики, пояснений МФ РФ, подтверждающих обоснованность жалобы;

- целесообразно указание подробных контактных данных заявителя (адрес почтовый и электронный, телефонные номера);

- жалоба от организации должна подписываться руководителем компании или сотрудником, уполномоченным на выполнение определенных действий, нотариально оформленная доверенность на представительство прикладывается к жалобе.

Преимущества возможности досудебного обжалования актов проверяющих органов

Порядок разрешения споров административным методом отличается оперативностью и простотой исполнения, не содержит регламентирующих норм или процедур.

Нет необходимости оплачивать государственную пошлину за рассмотрение проблемной ситуации.

При отказе по претензии налогоплательщик получает четкое изложение позиции вышестоящей структуры по своей жалобе. Подобная информация позволит истцу более качественно подготовиться к судебному процессу (в случае направления искового заявления в суд).

Использование апелляционного метода не только разгружает работу арбитражных судов, но и повышает эффективность и качество взаимоотношений налоговых структур и плательщиков.

Важно! Заявитель имеет возможность отозвать поданную жалобу, пока решение по ней еще не принято (ст. 140 НК РФ). Повторная подача претензии по тому же основанию не предусмотрена законодательно (ст. 139 НК РФ).

- ↑ 1 2 3 4 5

- Налоговые споры и особенности их рассмотрения. Все ли дороги ведут к истине? Архивная копия от 23 сентября 2020 на Wayback Machine // Аргументы и факты

- О понятии налогового спора.

ЛитератураПравить

Ежегодно вносятся десятки изменений в налоговое законодательство РФ. К примеру, за 2019 год их было свыше 30, включая такие ощутимые, как повышение НДС до 20% и ввод особого налогового режима для самозанятых граждан. Отслеживать эти изменения, а также своевременно, безошибочно и в полном объеме подавать отчетность и оплачивать налоги, увы, получается не всегда.

Даже когда бизнесмен уверен, что все сделал правильно, у налоговой на этот счет может быть совершенно иная точка зрения. Так появляются налоговые споры — расхождение в финансовых данных и их трактовке у налогоплательщика и фискального органа.

Как корректно выйти из ситуации и цивилизованно решить возникший налоговый спор? Какие вообще бывают спорные ситуации в сфере налогового учета? Кто и как их инициирует? Разберемся в данной статье.

Налоговые споры и их причины

Результатом предпринимательской и других форм экономической деятельности является получение прибыли и приобретение имущественных прав, что автоматически влечет за собой налоговые обязательства. Отдельные трудовые и семейные правоотношения (например, в случае раздела имущества при разводе) также приводят к налоговым начислениям, которые требуют оплаты.

Компания может ошибочно применить неверный режим налогообложения, а частное лицо — упустить из виду сроки или в принципе не подозревать о необходимости оплачивать налоги и госпошлины. В таком случае уведомление из налоговой и тем более предупреждение о грозящем судебном иске могут стать крайне неприятным сюрпризом.

Фактически в налоговом споре сталкиваются интересы фискального органа, собирающего налоги в пользу государства и требующего выплат в максимальном объеме, и налогоплательщика, который заинтересован в обратном: чем меньше налогооблагаемая база, тем больше денежных средств остается на его счетах после выплаты всех налогов.

В то же время при возникновении споров участники налоговых правоотношений изначально не равны между собой: государство, требующее уплаты налогов, находится в заведомо более выигрышном положении, чем физическое или юридическое лицо, к которому эти требования адресованы.

В самом общем виде налоговый спор возникает, когда плательщик не согласен с мнением налогового органа относительно выписанного «бремени» — взыскания, штрафа, пени. Зачастую подобные споры возникают в ходе камеральной или выездной налоговой проверки.

Главным признаком налогового спора, который может получить рассмотрение в арбитраже, помимо наличия субъектов спора, является неразрешенность конфликта из-за различий в решении налогового органа и налогоплательщика по поводу объема прав и обязанностей последнего.

В числе основных причин, порождающих налоговые споры, можно выделить те, которые вызваны действиями налогового органа и ошибками, допущенными налогоплательщиком.

К первому виду причин относятся:

- необоснованное применение к налогоплательщику санкций в виде штрафов, пени за просрочку и так далее;

- спорное списание денежных средств со счета организации по требованию ФНС;

- приостановка или блокировка операций по расчетному счету организации, ИП или физлица;

- отказ в возврате НДС и других отчислений, которые затребованы налогоплательщиком на законных основаниях, и прочее.

Основанием для налогового спора также могут явиться ошибки, допущенные налогоплательщиком при заполнении документов или оплате налоговых платежей.

Бывший глава ФНС Михаил Мишустин, озвучивая итоги работы за первое полугодие 2019 года, отметил, что в суды поступает все меньше подобных обращений (на 11,4% по сравнению с аналогичным периодом 2018 года). На 23% меньше дел дошло до суда по результатам выездных налоговых проверок, что, возможно, связано с возросшим качеством работы ведомства и выработкой единых правовых подходов при рассмотрении жалоб.

Досудебные и судебные споры

В досудебном урегулировании налогового спора, как правило, заинтересованы обе стороны. Как было сказано выше, для налогового органа статистика по снижению количества судебных обращений служит показателем эффективной работы. А для налогоплательщиков доведение до судебного разбирательства невыгодно с материальной точки зрения: оно оборачивается дополнительными тратами на оплату издержек судопроизводства (по статистике, 70% дел проигрываются). Не избежать и потери времени: рассмотрение может занять до трех месяцев.

Кроме того, досудебное урегулирование налоговых споров существенно снижает нагрузку на саму судебную систему (ежегодно в арбитраж поступают десятки тысяч исков, связанных с применением налогового законодательства). Согласно официальным данным Высшего арбитражного суда РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно сокращается на 15–20% и более.

Рассмотрим основные принципы досудебного и судебного урегулирования разногласий.

Досудебное разрешение споров

Досудебное разрешение споров имеет две основные формы. Во-первых, это рассмотрение жалоб на действия, бездействие или решения налоговых органов вышестоящей инстанцией внутри ФНС. Данная процедура имеет самостоятельное правовое регулирование и подчиняется ряду внутренних правил (статья 138 НК РФ). Во-вторых, это процедура завершения налогового спора с привлечением стороны-посредника. Она проводится в соответствии с нормами Федерального закона от 27 июля 2010 года № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» (далее — Закон № 193-ФЗ).

Первый путь предлагает сама фискальная служба. В данном случае жалоба налогоплательщика адресуется в вышестоящий налоговый орган, но подавать ее следует непосредственно в то налоговое отделение, чьи действия или решения оспариваются. Оттуда она уже будет направлена в вышестоящую инстанцию.

К преимуществам досудебного разрешения спорных налоговых ситуаций через ФНС относятся отсутствие госпошлин, простота подачи жалобы, быстрые сроки рассмотрения и принятия решения по жалобе.

Среди минусов данного способа урегулирования налогового спора — низкий процент решений в пользу налогоплательщиков. В ситуации, когда первичное и повторное обжалование в самом налоговом органе не принесло положительного результата, можно прибегнуть к «плану Б» или сразу обратиться в суд.

Второй вариант (он же «план Б») — обращение за помощью в компанию, которая готова выступить посредником (медиатором) в споре налогового агента и плательщика налогов. Согласно статье 1 Закона № 193-ФЗ, таким образом могут быть урегулированы споры, возникающие из гражданских правоотношений (главным образом в сфере предпринимательской и других форм экономической деятельности), а также споры на почве трудовых (за исключением коллективных трудовых споров) и семейных правоотношений. Процедура медиации проводится по взаимному согласию сторон с гарантией конфиденциальности информации и независимости посредника. Сторона-медиатор обязуется быть беспристрастной в рассмотрении фактов налогового спора. В то время как в случае с жалобой, поданной в ФНС, вышестоящий налоговый орган, выносящий решение по жалобе, подобных обязательств на себя не берет.

Процесс альтернативного досудебного разрешения налогового спора включает анализ причин конфликта и имеющейся документации. Далее следуют разработка стратегии примирения сторон, подготовка пакета необходимых документов, продумывание реакций на возможные вопросы и возражения сторон спора. После этого наступает главный этап — переговоры с участниками конфликта и принятие решения, удовлетворяющего все стороны. Наконец, решение фиксируется в виде медиативного соглашения и направляется участникам налогового спора для согласования.

К услугам медиатора можно обратиться как до, так и в ходе судебного процесса, но строго до вынесения судом решения. К другим преимуществам метода относятся поиск приемлемого для всех сторон решения, поддержание деловой этики и сохранение уважительных партнерских отношений между участниками спора.

Единственным минусом является то, что услуга платная. При взаимном согласии расходы могут быть разделены либо оплачены полностью одной из сторон.

Налоговые судебные споры

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Одной из проблем, которую необходимо считать главной, является проблема правового положения государственных органов и должностных лиц в налоговом споре. Суть данной проблемы заключается в том, что при определении прав выше перечисленных субъектов налоговых споров, возникают вопросы их правового положения и влияния этого положения на процесс. Однако, следует иметь ввиду, что в процессе разрешения налогового спора такие лица приобретают процессуальные права, в свою очередь права, вытекающие из правового статуса государственных органов и должностных лиц не могут влиять, ни на процессуальные права, связанные с разрешением текущего налогового спора, ни на процессуальные права другой стороны спора.

Исследования позволили определить основные актуальные проблемы судебного разрешения налоговых споров:

Различные подходы к применению законодательных норм при разрешении судебных споров арбитражными судами и судами общей юрисдикции

Вступивший в сентябре 2015 г. КАС РФ, закрепил нормы, регулирующие порядок осуществления административного судопроизводства при рассмотрении и разрешении ВС РФ, судами общей юрисдикции, мировыми судьями административных дел о защите нарушенных или оспариваемых прав, свобод и законных интересов граждан, прав и законных интересов организаций, а также других административных дел, возникающих из административных и иных публичных правоотношений и связанных с осуществлением судебного контроля за законностью и обоснованностью осуществления государственных или иных публичных полномочий. По итогам сравнения глав 26 АПК РФ и 32 КАС РФ возможно отметить, что существуют различия между данными нормативными правовыми актами в части рассмотрения дел о взыскании обязательных платежей и санкций (круг лиц, сроки обращения в суд с заявлением, содержание искового заявления).

Причем КАС РФ, наряду с

соблюдением оперативности, что немаловажно в арбитражном процессе, также

предусматривает меры предварительной защиты по административному исковому

заявлению о взыскании обязательных платежей и санкций — право суда наложить

арест на имущество административного ответчика в размере, не превышающем объема

заявленных требований. Вместе с тем различные подходы (арбитражные суды

рассматривают налоговые споры по АПК РФ, а суды общей юрисдикции — по нормам

КАС РФ) в процессуальном законодательстве уже сейчас вызывают не только

затруднения при разрешении налоговых споров, но и различные позиции судов в

схожих ситуациях.

Ограничение сроков подачи заявления в арбитражный суд

В настоящее время у налогоплательщиков ограничены сроки подачи заявления в арбитражный суд. Часть 4 статьи 198 АПК РФ предусматривает указанное ограничение сроков, равное трём месяцам. При уважительной причине, в соответствии с упомянутой статьей, этот срок может быть восстановлен. В практике, однако, очень часто арбитражный суд может восстановить его в том случае, когда данный срок был несущественно пропущен. Как заявитель вместе с тем выступает налогоплательщик – ИП. Предприятию, являющемуся налогоплательщику, очень сложно восстановить пропущенный срок. Подобное регулирование имеет свои недостатки. Аналогичная норма содержится в п.1. ст. 219 КАС.

Недостаточный уровень исследования доказательной базы, при подаче исковых требований в суд

На наш взгляд, при организации судебного разрешения налоговых споров, можно выделить такую проблему, как недостаточный уровень исследования доказательной базы, при подаче исковых требований в суд. Рассмотрим пример одного из налоговых споров, в котором налоговые органы недостаточно провели исследования доказательств и неверно сделали вывод, посчитав, что налогоплательщик, применяя УСН «доходы – расходы» занизил налогооблагаемую базу на величину расходов на оплату услуг третьих лиц, поскольку они являлись его работниками. В итоге, после выездной налоговой проверки, налоговый орган вынес решение о необоснованном завышении общество с ограниченной ответственностью «Транслес», применяющим упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величины расходов». Далее, ООО «Транслес» обратилось в арбитражный суд с заявлением о признании частично недействительным решения МИФНС России № 5 по Брянской области от 10.11.17г. № 48. Решением Арбитражного суда Брянской области от 28.05.18г. заявление удовлетворено. Помимо того, Постановлением Двадцатого арбитражного апелляционного суда от 17.08.18г. решение суда оставлено без изменения.

Однако, МИФНС России № 5 по Брянской области в

кассационной жалобе просит отменить принятые по делу судебные акты, ссылаясь на

нарушение судами норм материального права, несоответствие выводов судов

обстоятельствам дела и имеющимся в деле доказательствам.

Прежде всего, организуя

налоговую проверку, а тем более подавая кассационную жалобу, МИФНС России № 5

по Брянской области должен был провести доскональное исследование материалов

проверки и изучить дополнительные данные. В частности, только в ходе разбирательств, при содействии

Арбитражного суда Брянской области было

определено, что индивидуальные предпринимателями, являющиеся в том числе,

работниками предприятия, в налоговые органы представляли декларации с

указанными доходами от деятельности с последним и уплачены соответствующие

суммы налогов в бюджет. Фактически получается, что у данных лиц не было прямого

умысла сокрыть свои доходы и все операции, которые можно было проверить встречной

проверкой, являлись целесообразными и имели реальные хозяйственные цели.