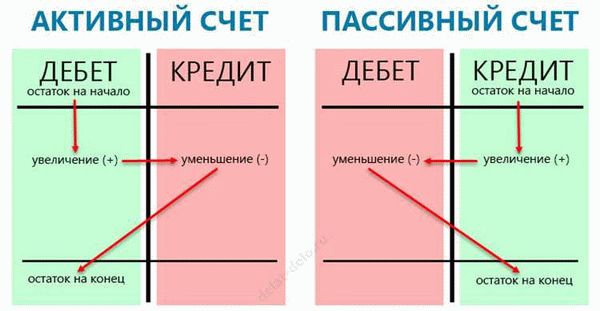

В бухгалтерском учете дебет и кредит — это основные понятия, которые используются для отражения финансовых операций в экономике. Но что значат эти термины, и как они влияют на состояние счета?

Дебет и кредит представляют собой два аспекта учета в бухгалтерии. Дебет обозначает приход денежных средств или увеличение активов, в то время как кредит указывает на расход или уменьшение активов. Эти два понятия связаны между собой и обеспечивают сальдо — разницу между дебетом и кредитом на счете.

В простых словах, дебет — это то, что приходит на счет, а кредит — то, что уходит со счета. Если дебет превышает кредит, то счет имеет положительное сальдо, а если кредит превышает дебет, то счет имеет отрицательное сальдо.

Дебет и кредит являются основой для учета всех финансовых операций в бухгалтерии. Они помогают фиксировать движение средств и оценивать финансовое положение предприятия. Понимание этих терминов позволяет лучше разбираться в экономических процессах и принимать обоснованные решения в управлении финансами.

- Дебет и кредит — простыми словами

- Понятие дебета и кредита в финансовом учете

- Что такое сальдо простыми словами

- Определение понятия сальдо и его роль в финансовых операциях

- Сальдо в бухгалтерском учете

- Роль сальдо в бухгалтерии и его значение для составления отчетов

- Сальдо в экономике

- Счет 90 Продажи

- Субсчета 90 счета 90

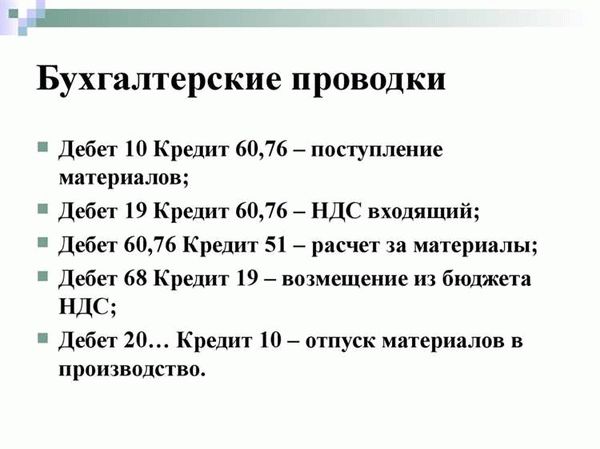

- Проводки

- Закрытие счета 90

- Пример

- Начисление совокупной обязанности в «1С

- Переход на новую методику учета ЕНС

- Проводки от 29.01.2024

- Проводки от 28.02.2024

- Проводки от 28.03.2024

- Регулярные операции по ЕНС с 2024 года

- Январь 2024 года

- Февраль 2024 года

- Март 2024 года

- Проводки от 02.05.2024

- Проводки от 28.05.2024

- Проводки от 28.06.2024

- Корректировка ЕНС

- Дебет 401.40 Кредит 401.10. Часть расчетов по оказанию услуг являются переходящими с одного отчетного года на следующий год, но в основном расчеты по услугам отражаются в пределах одного отчетного года. Имеет ли учреждение право применять счет 401.40 для отражения расчетов с пользователями в случае оказанию услуг в течение нескольких месяцев в пределах одного года? Если нет, то как вести расчеты по полученным авансам за оказание учреждением услуг в течение нескольких месяцев в пределах одного года?

Дебет и кредит — простыми словами

В бухгалтерском учете каждая операция записывается с помощью дебета и кредита. Дебет и кредит — это две стороны бухгалтерского счета, которые отражают приходы и расходы в экономике предприятия.

Что такое дебет и кредит? Простыми словами это можно объяснить так: дебет — это сторона счета, которая показывает увеличение активов или убыток, а кредит — это сторона счета, которая показывает увеличение пассивов или доход.

Для понимания сальдо на счете используются дебетовое и кредитовое правило. Если дебет превышает кредит, то счет имеет дебетовое сальдо, а если кредит превышает дебет, то счет имеет кредитовое сальдо.

В бухгалтерии и экономике, понимание дебета и кредита является важным, чтобы вести учет и анализировать финансовые операции предприятия. Надежный бухгалтерский учет с использованием дебета и кредита позволяет оценить финансовое состояние предприятия и принимать правильные управленческие решения.

Понятие дебета и кредита в финансовом учете

В бухгалтерском учете существуют основные понятия, включающие в себя дебет и кредит. Дебет и кредит — это двусторонние записи, отражающие движение денежных средств и имущества в экономике.

Дебет и кредит — это показатели, которые используются для отражения финансовых операций. Дебет показывает увеличение активов или уменьшение обязательств на балансе, а также увеличение доходов и уменьшение расходов в отчетах о прибылях и убытках. Кредит, наоборот, отражает увеличение обязательств или уменьшение активов на балансе и увеличение расходов и уменьшение доходов.

В бухгалтерском учете принято выделять дебет и кредит в виде двух сторон бухгалтерской записи. Если дебеты превышают кредиты, то сальдо будет положительным, а если кредиты превышают дебеты, то сальдо будет отрицательным.

Дебет и кредит представляют собой основные понятия в бухгалтерии, которые позволяют отслеживать движение денежных средств и имущества. Они являются основой для построения баланса и отчета о прибылях и убытках. Понимание этих понятий позволяет производить правильный учет и анализ финансовых операций в экономике.

Что такое сальдо простыми словами

Сальдо в бухгалтерском учете и экономике — это остаток дебетовых или кредитовых сумм на счете или в бухгалтерской книге после проведения всех операций по учету.

Простыми словами, сальдо можно сравнить с балансом на счете в банке. Если после всех зачислений и списаний на счете остается положительная сумма, то говорят, что счет имеет положительное сальдо. Если же остается отрицательная сумма, то счет имеет отрицательное сальдо.

Сальдо является важным показателем в бухгалтерии, так как оно отражает финансовое состояние организации или индивидуального лица.

В бухгалтерском учете используются различные виды сальдо, включая начальное, конечное, дебетовое и кредитовое. Они отражают ситуацию на счете в определенный период времени и могут помочь определить финансовые результаты и обнаружить ошибки в учете.

Определение понятия сальдо и его роль в финансовых операциях

Что такое сальдо в бухгалтерском учете?

Сальдо – это остаток денежных средств на счете после проведенных финансовых операций. В бухгалтерии сальдо представляет собой разницу между суммой дебетов и кредитов на счете. Сальдо может быть положительным или отрицательным, и это зависит от соотношения дебетов и кредитов.

Какое значение имеет сальдо в экономике?

Сальдо в бухгалтерском учете имеет большое значение для анализа финансовых операций и состояния предприятия. Оно позволяет оценить эффективность деятельности компании и выявить возможные проблемы или недостатки в управлении финансами.

Роль сальдо в финансовых операциях

Сальдо используется для определения финансового результата – прибыли или убытка компании. Если сумма дебетов превышает сумму кредитов, то сальдо будет положительным и указывает на наличие прибыли. В случае, если сумма кредитов превышает сумму дебетов, то сальдо будет отрицательным и говорит о наличии убытков.

Сальдо также позволяет управлять финансами компании, планировать бюджет и принимать решения о расходах и доходах. Оно служит основой для составления отчетности и анализа финансовых показателей.

Сальдо в бухгалтерском учете

Сальдо в бухгалтерском учете – это остаток дебета или кредита на счете после проведения всех операций за определенный период. Простыми словами, сальдо показывает, сколько денег остается на счете после учета всех приходов и расходов.

В бухгалтерской экономике существует два типа сальдо: дебетовое и кредитовое. Дебетовое сальдо означает, что на счете остается положительное количество денег, то есть больше приходов, чем расходов. Кредитовое сальдо, наоборот, показывает отрицательное количество денег, то есть больше расходов, чем приходов.

Сальдо имеет большое значение в бухгалтерском учете, поскольку позволяет контролировать финансовую обстановку предприятия. Оно помогает определить, насколько успешно ведется деятельность и какие корректировки нужно внести в финансовый план.

Отчеты бухгалтерии, содержащие информацию о сальдо счетов, позволяют отслеживать потоки денежных средств и инвестиции компании. Это дает возможность принимать взвешенные решения и планировать будущие финансовые операции.

Роль сальдо в бухгалтерии и его значение для составления отчетов

Сальдо играет важную роль в бухгалтерии. Это понятие используется для определения разницы между дебетовыми и кредитовыми суммами на счете. Сальдо позволяет бухгалтерам увидеть, есть ли остаток на счете и в каком направлении он движется.

В бухгалтерском учете сальдо определяется как разница между суммой дебетов и суммой кредитов. Если сумма дебетов превышает сумму кредитов, то счет имеет положительное сальдо. Если сумма кредитов превышает сумму дебетов, то счет имеет отрицательное сальдо. Сальдо может быть равным нулю, если дебеты и кредиты на счете сбалансированы.

Сальдо является важной информацией для составления отчетов, так как оно отражает финансовое состояние организации. Оно позволяет бухгалтерам определить наличие долгов или, наоборот, остаток средств, которыми организация может располагать. С помощью сальдо бухгалтеры могут отслеживать движение средств на счете и своевременно принимать решения в экономике организации.

Итак, сальдо имеет большое значение в бухгалтерии и помогает бухгалтерам составлять отчеты о финансовом состоянии организации. Оно позволяет оперативно анализировать движение средств на счете и принимать управленческие решения. Важно понимать, что сальдо — это простой и понятный способ представления информации, который помогает бухгалтерам осуществлять учет в бухгалтерии организаций.

Сальдо в экономике

Сальдо — это понятие, которое является важным в бухгалтерском учете и экономике. Как уже упоминалось, себестоимость товаров и услуг может быть учтена в двух аспектах — дебете и кредите. Главное отличие между этими аспектами состоит в том, что дебет обозначает приход и увеличение стоимости, в то время как кредит означает расход и уменьшение стоимости.

В контексте сальдо, это становится еще более важным. Сальдо — это разница между суммами дебета и кредита. В экономике существуют два типа сальдо: положительное и отрицательное. Положительное сальдо означает, что дебет превышает кредит, тогда как отрицательное сальдо означает, что кредит превышает дебет.

На самом деле счета и сальдо важны для оценки финансового состояния компании или человека. Ведение учета с учетом дебетов и кредитов позволяет отслеживать все предметы (активы и пассивы) и определить, куда идут финансовые потоки. Сальдо, в свою очередь, позволяет получить общую картину о финансовом состоянии — положительное сальдо говорит о прибыли, тогда как отрицательное сальдо говорит о убытке.

Счет 90 Продажи

Счет 90 «Продажи» используют для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

На этом счете отражаются, в частности, выручка и себестоимость продаж по товарам, работам, услугам.

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Именно доходы, а не поступление денег.

Выручка возникает в бухучете в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — это дата подписания акта об их выполнении.

Что считать обычными видами деятельности, определяет компания. Главное правило — это систематичность получения доходов от совершаемых операций.

Если товар, продукция, работа или услуга реализуются регулярно, их продажа — обычный вид деятельности.

Вот что приносит выручку в разном бизнесе:

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции.

Себестоимость продаж складывается из производственной себестоимости продукции и расходов на ее продажу. Именно этот показатель директор должен сравнивать с выручкой, если хочет корректного определения финансового результата.

Данные, отраженные на счете 90 бухгалтерского учета, формируют показатели различных форм отчетности, в том числе налоговой.

Это прежде всего декларации по прибыльному налогу, уплачиваемому в рамках основного налогового режима, а также по спецрежимам, налог по которым зависит от величины и соотношения доходов и расходов. К ним относятся, например, упрощенка и спецрежим по уплате единого сельхозналога.

В течение года в конце каждого отчетного периода бухгалтеры подсчитывают обороты по дебету и кредиту и находят разницу между ними.

Если кредитовый оборот больше дебетового, получается кредитовое сальдо. Оно обозначает прибыль, которую переводят в кредит 99 «Прибыли и убытки».

Если же вперед вырывается дебетовый оборот, это означает, что себестоимость превысила выручку и по итогам отчетного периода компания получила убыток. Его записывают в дебет 99.

Конец года близко. Успейте разобраться в деталях и сложностях бухгалтерской и налоговой отчетности на общей системе налогообложения. Пройдите курс повышения квалификации Бухгалтер на ОСНО: налоговая и бухгалтерская отчетность. Получите официальное удостоверение. Ваш работодатель увидит его в государственном реестре ФИС ФРДО Рособрнадзора.

Субсчета 90 счета 90

Непосредственно на счете 90 никакие операции не отражаются.

Все показатели, необходимые для определения финансового результата, формируются на субсчетах, открытых к нему.

К моменту закрытия отчетного периода все суммы по субсчетам должны быть сформированы.

Учтите, что субсчета, которые заложены в план счетов Минфина, — это лишь возможные варианты, которые использовать необязательно. Компания вправе разработать собственную систему субсчетов.

Субсчета вы отражаете в рабочем плане счетов, он часть вашей учетной политики. Вносить в него изменения в течение года нельзя, это исказит учет.

Поэтому менять наименования текущих субсчетов и убирать ненужные можно только раз в год. Обычно компании занимаются обновлением рабочего плана в декабре—январе, когда вносят изменения в учетную политику.

Кредитовое сальдо на субсчете «Выручка» счета 90 копится в течение всего года. К поступлениям от продажи за январь прибавляется выручка за февраль, потом за март и так далее. В итоге к 31 декабря на этом субсчете собирается общая сумма выручки за весь год.

То же самое с субсчетом «Себестоимость продаж». Дебетовое сальдо по этому субсчету показывает себестоимость всей продукции, проданной компанией в течение года.

Все эти цифры, подсчитанные именно нарастающим итогом с начала года, нужны для составления бухгалтерской отчетности.

Именно поэтому в течение года ни один субсчет счета 90 «Продажи» не обнуляется.

Но к началу следующего года никаких остатков на этом счете остаться не должно. Ведь бухгалтерская отчетность заполняется за один год, а не за два или три.

Вывод: 31 декабря все субсчета нужно освободить, чтобы в новом году на них можно было накапливать новые суммы — для будущей отчетности.

Стоит отметить, что компании, которые имеют право вести бухучет в упрощенном порядке, могут серьезно сократить рабочий план счетов.

Например, можно отказаться от счетов 90 «Продажи» и 91 «Прочие доходы и расходы». Но доходы и расходы от обычных видов деятельности в отчетности показывают отдельно от прочих. Этого требуют ПБУ 9/99 и ПБУ 10/99, даже если отчетность упрощенная.

Чтобы выйти из ситуации, можно открыть к счету 99 субсчета «Продажи», «Себестоимость продаж», «Прочие доходы», «Прочие расходы» и т.д.

Проводки

В бухучете на счете 90 компании учитывают доходы и расходы от основного вида деятельности. Этот счет активно-пассивный.

Дебет показывает затраты, а кредит – доходы.

В течение года в конце каждого отчетного периода бухгалтеры подсчитывают обороты по дебету и кредиту этого счета и находят разницу между ними.

Если кредитовый оборот больше дебетового, получается кредитовое сальдо. Оно обозначает прибыль, которую переводят в кредит счета 99 «Прибыли и убытки».

Если же вперед вырывается дебетовый оборот, это означает, что себестоимость превысила выручку и по итогам отчетного периода компания получила убыток. Его записывают в дебет счета 99.

И в том и другом случае для корреспонденции используют специальный перевалочный счет 90 «Прибыль/убыток от продаж».

Основная корреспонденция счета 90 с другими счетами ниже.

Дт 62 «Расчеты с покупателями и заказчиками» — Кт 90.01 — основная проводка, которой отражается признание выручки.

Для списания себестоимости реализуемых товаров, работ, услуг предназначены проводки:

Для начисления НДС проводка будет такой:

При списании коммерческих расходов бухгалтер сделает такую запись:

По управленческим затратам проводку проведут так:

По кредиту могут быть и прочие счета, например, 26 «Общехозяйственные расходы».

Закрытие счета 90

Ежемесячно на субсчете 90-9 при закрытии отчетного периодаотражается разница между совокупным дебетовым оборотом по субсчетам 90-2, 90-3 и 90-4 и кредитовым оборотом по субсчету 90-1 — прибыль или убыток.

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90, будут равны друг другу.

Просто записать на счете 90 нули нельзя. Нужно сделать бухгалтерские проводки.

Главное правило — эти проводки не должны перекосить баланс и задеть сальдо других счетов. То есть они должны быть внутренними — сделанными между субсчетами счета 90 «Продажи».

По состоянию на 31 декабря заключительными записями все субсчета к счету 90 «Продажи» закрываются:

В итоге по состоянию на 1 января года, следующего за отчетным, ни на синтетическом счете, ни на субсчетах, открытых к нему, сальдо не будет. Заключительные проводки года еще называют реформацией баланса.

Реформация баланса — это процедура определения чистой прибыли (убытка) за прошедший финансовый год.

е проводят по состоянию на 31 декабря, после того как в учете будет отражена последняя хозяйственная операция.

Пример

Как отразить в бухучете финансовый результат от обычных видов деятельности за отчетный период (месяц).

ООО «Альфа» занимается оптовой торговлей и применяет общую систему налогообложения. В январе организация реализовала товаров на сумму 1 200 000 рублей, в том числе НДС — 200 000 рублей.

Себестоимость проданных товаров составила 600 000 рублей.

Сумма амортизации основных средств, складских, транспортных и управленческих расходов равна 300 000 рублям.

Данные в бухучете «Альфы» по состоянию на 31 января отражены в таблице.

Номер счета, субсчета

себестоимость реализованных товаров

НДС с выручки от реализации

Учтите, что в бухгалтерских программах может использоваться иной субсчет к счету 90 для аккумулирования расходов на продажу, например, 90-7.

После чего бухгалтер закрыл отчетный период «январь». Он сделал проводку на суммы сальдо к счетам 90-1, 90-2, 90-3:

При этом сальдо со счетов 90-1, 90-2, 90-3 на счет 90-9 в момент закрытия месяца не списывается.

Начиная с версии 3.0.147 в «1С:Бухгалтерии 8» применяется новый порядок учета расчетов на едином налоговом счете. Изменения действуют с 2024 года и призваны упростить учет. Теперь расчеты по налогам ведутся только на счетах бухгалтерского учета, совокупная налоговая обязанность начисляется автоматически при закрытии месяца, при начислении и выплате зарплаты. Уведомление об исчисленных суммах налога проводок не формирует и является только формой отчетности. Распределение и зачет ЕНП программа не делает, так как это прерогатива ФНС. Эксперты 1С рассказывают об изменениях в программе.

Сложившаяся в 2023 году практика учета ЕНС выявила ряд моментов, свидетельствующих, что порядок расчетов, применяемый в прежних версиях программ 1С, можно существенно упростить.

Например, для фиксации сведений об уплате налогов и в отсутствие доступа к данным личного кабинета в части ЕНС в «1С:Бухгалтерии 8» было поддержано автоматическое распределение ЕНП в соответствии с правилами НК РФ (п. 8 ст. 45 НК РФ). Для этого использовалась регламентная операция Зачет аванса по единому налоговому счету, входящая в обработку Закрытие месяца. При этом принадлежность сумм денежных средств, перечисленных (признаваемых) в качестве ЕНП, определяется налоговыми органами, и программа не должна дублировать указанные действия.

Данные об уплате конкретных налогов доступны в личном кабинете ФНС в части ЕНС (ЛК ФНС). В 2023 году запущена опытная эксплуатация сервиса интеграции программ 1С с ЛК ФНС.

Для пользователей, подключенных к сервису 1С-Отчетность, сведения об уплате конкретных налогов будут формироваться автоматически по данным, загруженным в рабочее место интеграции с ЛК ФНС. Сроки уплаты налогов, установленные законодательством, не нужно хранить в специальных регистрах, а следует использовать при начислении совокупной обязанности. Соответственно, теперь в программе нет необходимости вести аналитический учет расчетов на ЕНС.

Эти и другие причины привели к необходимости пересмотра методики учета расчетов на едином налоговом счете и используемой структуры данных. В «1С:Бухгалтерии 8» редакции 3.0 запланирована поэтапная реализация новой методики учета ЕНС.

Начиная с версии 3.0.147 в программе поддерживаются следующие изменения, действующие с 2024 года:

Для расчета налогов, уплачиваемых при применении УСН и патента, а также НДФЛ для ИП на общей системе налогообложения, доходы и расходы учитываются кассовым методом. В этих случаях требуется достоверная информация об уплате страховых взносов и других налогов на основании данных ЛК ФНС. Специальный механизм учета расходов на уплату налогов, используемый при применении спецрежимов, будет поддержан на втором этапе к началу отчетной кампании за I квартал 2024 года с выходом очередных версий.

Рассмотрим принципы новой методики расчетов на ЕНС, реализованной на первом этапе автоматизации в «1С:Бухгалтерии 8».

Начисление совокупной обязанности в «1С

В программе «1С:Бухгалтерия 8» расчет большинства налогов выполняется автоматически на основании данных учета. На основании этих же данных заполняются и регламентированные отчеты (налоговые декларации, расчеты, уведомления об исчисленных суммах налогов). Начисление налогов, учитываемых автоматически, выполняется последним днем отчетного (налогового) периода при выполнении соответствующих регламентных операций, входящих в обработку Закрытие месяца.

Расчет НДС имеет свои особенности, поскольку данный налог является косвенным. Для корректного расчета НДС, формирования необходимых проводок и автоматического формирования декларации в конце каждого квартала требуется выполнить ряд регламентных операций по НДС.

Поскольку суммы налогов при закрытии отчетного периода определены, то задолженность по их уплате автоматически переносится на счет 68.90 при выполнении новой регламентной операции Начисление налогов на единый налоговый счет. При этом проводки по начислению налогов на ЕНС формируются не на дату регламентной операции, а на даты наступления сроков уплаты налогов, установленных НК РФ (28-е число месяца, следующего за отчетным, или другие даты).

Такой порядок применяется для следующих налогов (взносов):

Если зарплата рассчитывается в «1С:Бухгалтерии 8», то НДФЛ налогового агента, удержанный с доходов сотрудников, начисляется на счет 68.90 при проведении документов, отражающих фактическую выплату зарплаты или дивидендов: Списание с расчетного счета; Выдача наличных. Если учет зарплаты ведется в «1С:Зарплате и управлению персоналом 8», то НДФЛ начисляется на ЕНС при проведении документа Сведения об удержанном НДФЛ.

При этом проводки по переносу на ЕНС задолженности по НДФЛ формируются не на дату выплаты дохода, а на дату наступления срока уплаты НДФЛ (28-е или 5-е число месяца в зависимости от даты удержания НДФЛ).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам, переносится на счет 68.90 при проведении документа Начисление зарплаты (Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлению персоналом 8»). Проводки по начислению страховых взносов на счет учета ЕНС формируются не на дату документа начисления зарплаты, а на дату наступления срока уплаты страховых взносов (28-е число следующего месяца).

Задолженность по налогам, для которых не поддерживается автоматический расчет (например, акцизы, водный налог и др.), следует переносить на ЕНС с помощью документа Корректировка ЕНС с видом операции Начисление налога (раздел Операции – Единый налоговый счет). Дата начисления этих налогов на счет 68.90 будет совпадать с датой документа Корректировка ЕНС.

Для начисления штрафных санкций также используется документ Корректировка ЕНС с соответствующими видами операций.

Таким образом, для формирования совокупной обязанности по уплате налогов и взносов на счете 68.90 в большинстве случаев при регулярном ведении учета достаточно начислить и выплатить зарплату и выполнить закрытие месяца. При этом задолженность по уплате налогов отражается на едином налоговом счете так же, как и в личном кабинете ФНС – на дату наступления срока их уплаты, установленного законодательством.

Переход на новую методику учета ЕНС

Специальных действий по переходу на новый способ учета ЕНС в программе не требуется. При обновлении «1С:Бухгалтерии 8» на версию 3.0.147 удаляются все движения документов, созданных в 2024 году: Операция по ЕНС; Уведомление об исчисленных суммах налогов; Заявление о зачете в счет предстоящей обязанности. Все документы и их движения, созданные в 2023 году, остаются без изменений.

Затем требуется заново выполнить регламентные операции за декабрь 2023 года, начиная с операции Зачет авансов по единому налоговому счету. При этом переход на новую методику выполняется автоматически:

Организация (ОСНО) уплачивает ежеквартальные и ежемесячные авансовые платежи по налогу на прибыль, НДС и земельный налог. Зарплата за первую половину месяца выплачивается 25-го числа расчетного месяца, за вторую половину – 10-го числа месяца, следующего за расчетным. Учет зарплаты ведется в «1С:Бухгалтерии 8».В декабре 2023 года организация полностью выплатила зарплату сотрудникам за декабрь, сформировала уведомления:

По данным ЛК ФНС и по данным учета организации на конец 2023 года числится положительное сальдо ЕНС.

В декабре 2023 года при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.12.2023 формируются проводки по переносу на ЕНС задолженности по начисленным налогам. Даты проводок соответствуют срокам уплаты налогов с учетом переноса сроков уплаты из-за выходных и праздничных дней.

Проводки от 29.01.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС, исчисленного за IV квартал 2023 года по первому сроку уплаты*;

* Если по итогам квартала образуется сумма НДС к возмещению из бюджета, то регламентная операция не делает проводок по НДС. Сумма к возмещению указывается в декларации по НДС. Она увеличивает сальдо ЕНС только после окончания камеральной проверки декларации и принятия ФНС решения о возмещении. До даты решения ФНС сумма НДС к возмещению продолжает учитываться на счете 68.02. После принятия решения о возмещении пользователь должен ввести документ с видом операции

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за январь 2024 года, заявленные в декларации по налогу на прибыль за 9 месяцев 2023 года, в разрезе бюджетов.

Проводки от 28.02.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС за IV квартал 2023 года по второму сроку уплаты.

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за февраль 2024 года, заявленные в декларации по налогу на прибыль за 9 месяцев 2023 года, в разрезе бюджетов.

Дебет 68.06 Кредит 68.90 — на сумму земельного налога за 2023 год.

Проводки от 28.03.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС за IV квартал 2023 года по третьему сроку уплаты.

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за март 2024 года, заявленные в декларации по налогу на прибыль за 9 месяцев 2023 года, в разрезе бюджетов.

Дебет 68.04.1 Кредит 68.90 — на суммы налога на прибыль за 2023 год в разрезе бюджетов (проводки могут быть отрицательными, если сумма ранее начисленных авансовых платежей превышает сумму исчисленного налога).

Регулярные операции по ЕНС с 2024 года

Воспользуемся условиями примера и рассмотрим операции по ЕНС в I квартале 2024 года.

Январь 2024 года

Дебет 68.01.1 Кредит 68.90 — на сумму НДФЛ, удержанного в период с 23.01.2024 по 31.01.2024.

По условиям примера в январе 2024 года уведомления об исчисленных суммах налогов представлять не требуется. Поэтому в форме помощника по составлению единого уведомления за январь 2024 года выводится сообщение Нет данных о сумме к уплате.

Не позднее 29.01.2024 в составе единого налогового платежа организация должна уплатить:

Сумму налога к уплате в разрезе дат теперь можно увидеть, сформировав любой стандартный отчет по счету 68.90 (например, Анализ счета) по дням (рис. 1).

Кроме того, сумма ЕНП к уплате расшифровывается в форме помощника, доступного из списка Задачи организации по ссылке Единый налоговый платеж в январе 2024 г.

29.01.2024 при проведении документа Списание с расчетного счета, отражающего перечисление ЕНП в бюджет, формируется проводка:

Дебет 68.90 Кредит 51 — на сумму уплаченного ЕНП.

31.01.2024 при проведении документа Начисление зарплаты формируются проводки, отражающие начисление зарплаты сотрудникам за январь 2024 года. В этом же документе, но на дату 28.02.2024 в составе совокупной налоговой обязанности учитываются страховые взносы:

Дебет 69.09 Кредит 68.90 — на сумму взносов за январь.

Регламентная операция Начисление налогов на единый налоговый счет за январь 2024 года проводок не формирует.

Февраль 2024 года

Не позднее 05.02.2024 (3 и 4 февраля 2024 года – выходные дни) следует представить в ИФНС уведомление по НДФЛ, удержанному в период 23.01.2024 по 31.01.2024.

В списке Задачи организации отражается задача НДФЛ, уведомление по налогу, удержанному с 23 по 31 января 2024 г. по сроку исполнения 05.02.2024. По одноименной ссылке осуществляется переход в форму помощника по составлению указанного уведомления. По кнопке Сформировать уведомление автоматически создается и заполняется уведомление по НДФЛ, которое сохраняется в списке Уведомления единого рабочего места 1С-Отчетность.

При этом у пользователя остается возможность формировать уведомления по одному или нескольким налогам вручную:

Напоминаем, что теперь уведомление является исключительно формой отчетности и не формирует проводок и движений регистров.

Не позднее 05.02.2024 организация должна уплатить НДФЛ, удержанный с 23 по 31 января 2024 года, путем перечисления единого налогового платежа. В списке Задачи организации отражается соответствующая задача.

При проведении документа Списание с расчетного счета, отражающего перечисление ЕНП в бюджет, погашается задолженность, учтенная на ЕНС.

Этими же документами в составе совокупной налоговой обязанности на дату 28.02.2024 учитывается НДФЛ налогового агента:

Дебет 68.01.1 Кредит 68.90 — на сумму НДФЛ, удержанного в период 01.02.2024 по 22.02.2024.

Не позднее 26.02.2024 (25.02.2024 – выходной день) следует представить в ИФНС уведомления:

В списке Задачи организации по сроку исполнения 26.02.2024 отражается задача Уведомления по налогам в феврале 2024 г. По одноименной ссылке осуществляется переход в форму помощника по составлению единого уведомления. В форме помощника на основании данных учетной системы выводятся сведения по всем рассчитанным налогам и взносам, по которым требуется представлять уведомление по данному сроку представления.

По кнопке Сформировать уведомление автоматически формируется и заполняется единое уведомление, после чего в форме помощника появляется ссылка на созданное уведомление (рис. 2).

По сроку уплаты 28.02.2024 формируется задача Единый налоговый платеж в феврале 2024 г. По одноименной ссылке осуществляется переход в форму помощника по уплате ЕНП (рис. 3).

В форме помощника в блоке Расчет сумм налогов и взносов группируется информация по всем рассчитанным налогам и взносам, которые требуется уплатить в составе ЕНП по данному сроку уплаты. Такая информация собирается по данным учетной системы, в том числе на основании сохраненных в программе форм отчетности (деклараций, расчетов и уведомлений).

В блоке Отражение в ЕНС выводится ссылка на созданное единое уведомление (документ Операция по ЕНС не используется).

В блоке Уплата выполняется подготовка платежного поручения на уплату ЕНП. При этом выводится сумма сальдо ЕНС, рассчитанного по данным учетной системы. Любую сумму в пределах положительного сальдо ЕНС можно использовать при расчете суммы ЕНП к уплате. Для этого следует включить тумблер Списать с ЕНС и указать сумму к списанию.

По кнопке Оплатить автоматически формируется платежное поручение на уплату ЕНП на общую сумму рассчитанных налогов и взносов за вычетом суммы, списываемой с ЕНС.

Обратите внимание, что при наличии задолженности на ЕНС помощник выводит отрицательное сальдо (раньше отрицательное сальдо не выводилось). Задача будет считаться выполненной только после уплаты и текущих начислений, и задолженности.

28.02.2024 при проведении документа Списание с расчетного счета, отражающего перечисление ЕНП в бюджет, погашается задолженность, учтенная на ЕНС.

Анализ счета 68.90 за февраль, сформированный по дням, показывает, что ЕНП оплачен в полной сумме в положенные сроки (рис. 4).

При начислении зарплаты сотрудникам за февраль документом от 29.02.2024 в составе совокупной налоговой обязанности учитываются страховые взносы на дату 28.03.2024:

Дебет 69.09 Кредит 68.90 — на сумму взносов за февраль.

Регламентная операция Начисление налогов на единый налоговый счет за февраль 2024 года проводок не формирует.

Март 2024 года

Не позднее 04.03.2024 (3 марта 2024 года – выходной день) следует представить в ИФНС уведомление по НДФЛ, удержанному в период 23.02.2024 по 29.02.2024. Поскольку в учете организации не отражалось удержание НДФЛ в указанный срок, то соответствующее уведомление представлять не нужно.

При отражении выплат зарплаты за вторую половину февраля и за первую половину марта документами от 07.03.2024 и 25.03.2024 в составе совокупной налоговой обязанности учитывается НДФЛ налогового агента:

Дебет 68.01.1 Кредит 68.90, при этом:

Не позднее 25.03.2024 следует представить в ИФНС уведомления:

Единое уведомление за март 2024 года можно сформировать из списка Задачи организации.

Не позднее 28.03.2024 следует уплатить в составе ЕНП:

Сумма налога к уплате отражается в Анализе счета 68.90 на 28.03.2024 (рис. 5), а также детализируется в форме помощника по уплате ЕНП за март.

28.03.2024 при проведении документа Списание с расчетного счета, отражающего перечисление ЕНП в бюджет, погашается задолженность, учтенная на ЕНС.

При начислении зарплаты за март документом от 31.03.2024 в составе совокупной налоговой обязанности на дату 02.05.2024 (28–30 апреля и 01 мая – выходные и праздничные дни) учитываются страховые взносы:

Дебет 69.09 Кредит 68.90 — на сумму взносов за март.

При выполнении регламентной операции Начисление налогов на единый налоговый счет за март 2024 года формируются проводки по переносу на ЕНС задолженности по налогам, начисленным за I квартал 2024 года. Даты проводок соответствуют срокам уплаты налогов с учетом переноса сроков уплаты из-за выходных и праздничных дней.

Проводки от 02.05.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС, исчисленного за I квартал 2024 года по первому сроку уплаты;

Дебет 68.04.1 Кредит 68.90 — на суммы налога на прибыль за I квартал 2024 года в разрезе бюджетов (проводки могут быть отрицательными, если сумма ранее начисленных авансовых платежей превышает сумму исчисленного налога);

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за апрель 2024 года, заявленные в декларации по налогу на прибыль за I квартал 2024 года, в разрезе бюджетов;

Дебет 68.06 Кредит 68.90 — на сумму земельного налога за I квартал 2024 года.

Проводки от 28.05.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС за I квартал 2024 года по второму сроку уплаты;

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за май 2024 года, заявленные в декларации по налогу на прибыль за I квартал 2024 года, в разрезе бюджетов.

Проводки от 28.06.2024

Дебет 68.02 Кредит 68.90 — на одну треть суммы НДС за I квартал 2024 года по третьему сроку уплаты;

Дебет 68.04.1 Кредит 68.90 — на суммы авансовых платежей по налогу на прибыль за июнь 2024 года, заявленные в декларации по налогу на прибыль за I квартал 2024 года, в разрезе бюджетов.

Таким образом, благодаря новой методике задолженность на ЕНС отражается автоматически по данным учета. При отправке повторных уведомлений теперь не требуются сторнировочные движения по счету 68.90. А состояние ЕНС легко контролировать стандартными отчетами, сверяя их при этом с данными ЛК ФНС.

Корректировка ЕНС

Для упрощения корректировки ЕНС теперь используется документ Корректировка ЕНС. Вид операции выбирается из предопределенного списка:

В зависимости от выбранного вида операции автоматически подбираются счета учета. Например, в ЛК ФНС отражено начисление пени на дату 22.02.2024. Для начисления пени в учете пользователя следует создать документ Корректировка ЕНС с видом операции Начисление пени (рис. 6).

В качестве счета учета расходов программа предлагает использовать счет 91.02 «Прочие расходы». При необходимости счет можно изменить. Дата документа должна соответствовать дате соответствующей операции, отраженной в ЛК ФНС. При проведении документа формируется проводка:

Дебет 91.02 Кредит 68.90 — на сумму начисленных пеней.

О реализации очередных этапов автоматизации ЕНС, в том числе о том, как вести учет при применении спецрежимов, мы сообщим дополнительно.

Стандартные отчеты предназначены для получения данных для бухгалтерского и налогового учета по остаткам и оборотам счетов, субконто и проводкам в различных разрезах.

Одним из примеров стандартных отчётов является «Анализ счёта» – это отчёт, который отражает обороты между выбранным счетом и всеми остальными счетами за определенный период, а также остатки по выбранному счету на начало и на конец периода

Для формирования данного отчёта можно зайти в любой раздел программы и выбрать стандартный отчёт «Анализ счёта».

«Главное» — «Анализ счёта».

В появившемся окне необходимо выбрать период и выбрать организацию, а также указать счёт для построения отчёта.

Для формирования отчёта нажмите кнопку Сформировать.

Программа сформирует отчет, который представляет собой таблицу, в строках которой приведены номера корреспондирующих счетов и обороты в их дебет и кредит (соответственно с кредита и дебета выбранного счета), а также промежуточные итоги в разрезе установленной периодичности.

В настройках отчета «Анализ счета» можно установить признак вывода развернутого сальдо для выбранного счета. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом. Для этого нажмите кнопку «Показать настройки» и установите необходимые параметры на соответствующих вкладках.

Для поиска необходимой информации по данному отчёту необходимо воспользоваться поиском, для этого нажмите кнопку «Поиск».

В появившемся окне необходимо ввести искомый текст, а также задать параметры для поиска в отчёте, после выбора всех критериев для поиска нажмите кнопку «Искать».

В программе можно сохранить либо вывести на печать данный отчёт.

Для печати данного отчёта нажмите кнопку «Печать».

Для сохранения отчёта нажмите кнопку «Сохранить».

Если данные кнопки не вынесены на панель пользователь может воспользоваться командой «Ещё» и выбрать необходимое действие «Печать», «Сохранить», «Отправить по электронной почте».

Новости и аналитика

Бухгалтерский учет в бюджетной сфере

Бюджетное учреждение оказывает платные услуги по стоянке автомобилей. Получатели услуг часто вносят суммы авансом за несколько месяцев. Договор об оказании услуг учреждение не заключает. Учреждение оформляет проводки: Дебет 201.34 Кредит 205.31, Дебет 205.31 Кредит 401.40, по мере оказания услуг ежемесячно выставляет акты на оказанные услуги и формирует перенос доходов будущих периодов на доходы текущего года: Дебет 401.40 Кредит 401.10. Часть расчетов по оказанию услуг являются переходящими с одного отчетного года на следующий год, но в основном расчеты по услугам отражаются в пределах одного отчетного года.

Имеет ли учреждение право применять счет 401.40 для отражения расчетов с пользователями в случае оказанию услуг в течение нескольких месяцев в пределах одного года? Если нет, то как вести расчеты по полученным авансам за оказание учреждением услуг в течение нескольких месяцев в пределах одного года?

Дебет 401.40 Кредит 401.10. Часть расчетов по оказанию услуг являются переходящими с одного отчетного года на следующий год, но в основном расчеты по услугам отражаются в пределах одного отчетного года.

Имеет ли учреждение право применять счет 401.40 для отражения расчетов с пользователями в случае оказанию услуг в течение нескольких месяцев в пределах одного года? Если нет, то как вести расчеты по полученным авансам за оказание учреждением услуг в течение нескольких месяцев в пределах одного года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расчеты по суммам предварительной оплаты, поступившим от плательщиков, отражаются в качестве кредиторской задолженности по счету 205 00 «Расчеты по доходам».

Согласно п. 53 Стандарта «Доходы» доходы от оказания услуг (выполнения работ) признаются в бухгалтерском учете в составе доходов текущего отчетного периода на дату возникновения права на их получение в сумме, равной величине ожидаемого поступления экономических выгод и (или) полезного потенциала, заключенного в активе. Требования данного пункта следует учитывать в совокупности с требованиями пункта 301 Инструкции N 157н, который указывает на то, что доходы, начисленные (полученные) в отчетном периоде, но относящиеся к будущим отчетным периодам, должны отражаться как доходы будущих отчетных периодов.

Кроме того, Стандартом «Долгосрочные договоры» установлен порядок отражения в бухгалтерском учете информации по заключаемым учреждениями долгосрочным договорам. Так, в частности, по факту подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. В составе доходов от реализации текущего периода такие доходы признаются равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, учреждение вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой (п. 11 Стандарта «Долгосрочные договоры»).

В свою очередь, для отражения доходов учреждения, относящихся к будущим периодам, и в целях обеспечения формирования финансового результата деятельности бюджетного учреждения в очередных финансовых периодах применяются счета аналитического учета счета 0 401 40 000 «Доходы будущих периодов». Зачисление в доход текущего отчетного периода доходов будущих периодов отражается по дебету соответствующих счетов аналитического учета счета 0 401 40 000 «Доходы будущих периодов» и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы экономического субъекта» (п. 157 Инструкции N 174н).

Таким образом, из анализа указанных нормативных актов следует, что доходы по договорам или иным документам, определяющим право на получение дохода в следующих отчетных периодах, должны отражаться по счетам учета доходов будущих периодов.

Следовательно, если в рассматриваемой ситуации оказание услуг осуществляется на бездоговорной основе, при этом иных документов, определяющих порядок предоставления платной услуги и позволяющих зафиксировать право на получение дохода будущих периодов, нет, начисление соответствующего дохода возможно только на основании акта оказанных услуг. А на основании документа, подтверждающего поступление денежных средств в кассу учреждения, может быть отражена только кредиторская задолженность с использованием счета 205 00 «Расчеты по доходам». При этом в рамках формирования учетной политики возможно закрепление дополнительного субконто к счету 205 00 в части полученных авансов. Например, учреждение может предусмотреть в учетной политике, что поступление сумм предоплаты в счет предстоящей реализации услуг подлежит отражению по кредиту счета 205 00, с указанием субконто «Авансы полученные». Далее зачет предварительной оплаты отражается по дебету счета 0 205 00 000 «Расчеты по доходам» (аналитический счет «Авансы полученные») и кредиту счета 0 205 00 000 «Расчеты по доходам» на основании выставленных актов оказанных услуг.

Расчеты по доходам от оказания учреждением платных услуг отражаются по АнКВД 130 в увязке с подстатьей 131 КОСГУ на счете 205 31.

Таким образом, расчеты по доходам от оказания платных услуг при поступлении предварительной оплаты в кассу учреждения могут быть отражены с использованием следующих корреспонденций счетов:

1. Дебет 2 201 34 510 Кредит 2 205 31 66Х (Авансы полученные),

одновременно отражено увеличение забалансового счета 17 (АнКВД 130, КОСГУ 131), открытого к счету 201 34

2. Дебет 2 205 31 56Х Кредит 2 401 10 131

3. Дебет 2 205 31 56Х (Авансы полученные) Кредит 2 205 31 66Х

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТБулыгина Ольга

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТчлен Союза развития государственных финансов Суховерхова Антонина

2 августа 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.