- Формы и виды бухгалтерской отчетности

- Вертикальный анализ финансовой отчетности

- Заполнение бухгалтерской отчетности

- Подготовка бухгалтерской отчетности

- Анализ бухгалтерского баланса на примере

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Горизонтальный и вертикальный анализ финансовой отчетности

- Пример реализации финансового анализа в WA

- Горизонтальный анализ бухгалтерского баланса

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

- Формирование показателей для анализа бухгалтерского баланса организации

- Отчетный период для бухотчетности

- Формирование вспомогательных бюджетов и отчетов об их исполнении

- Онлайн-программа для облегчения процесса анализа

- Правила составления бухгалтерской отчетности предприятия

- СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

- Трендовый, факторный и сравнительный анализ

- Особенности составления бух. отчетности разными компаниями

- ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования. Подробнее о них вы узнаете из статьи «Каким требованиям должна удовлетворять бухотчетность».

Выделяют следующие виды бухгалтерской отчетности:

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности в 2019 году следующие:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

ВАЖНО! С 01.06.2019 действуют новые бланки бухотчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н.

- Во всех формулярах данные необходимо указывать в тысячах рублей, т.к. единица измерения «млн.руб.» исключена.

- В бухбалансе появились строки для указания информации о том, подлежит ли фирма обязательному аудиту, а также о фирме (ИП) аудиторе и их реквизитов.

- В отчете о финансовых результатах изменились наименования некоторох строк, а часть строк и вовсе исключена.

- В некоторых отчетах изменены коды ОКУД.

Подробнее об изменениях читайте здесь.

См. также «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Заполнение бухгалтерской отчетности

Мы подготовили для вас статьи-инструкции по заполнению всех форм бухгалтерской отчетности организации:

Подготовка бухгалтерской отчетности

Формирование отчетности по итогам периода пройдет быстро, если в течение всего отчетного периода факты хозяйственной жизни на предприятии фиксировались правильно, вовремя и в полном объеме. Подготовка бухгалтерской отчетности — этап, на котором бухгалтер проверяет правильность отражения в учете хозяйственных операций.

Рассмотрим, как отражаются в бухгалтерской отчетности отдельные участки учета на предприятии:

После тщательной проверки всех участков учета бухгалтер приступает непосредственно к оформлению бухгалтерской отчетности.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Суммы, сформированные в отчете, можно расшифровать по источникам их получения:

В качестве резюме можно описать процесс настройки финансовой отчетности по шагам:

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

- Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

- Выручка — не более 800 млн руб.

- Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты, о которых идет речь в статье «Упрощенная отчетность малого бизнеса».

При этом упрощенный бухбаланс будет включать:

- сокращенный перечень активов и пассивов;

- данные за 3 предшествующих года;

- обобщенные показатели.

Правильно заполнить упрощенный баланс вам поможет эта публикация.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

- выручку;

- расходы на обычную деятельность;

- проценты к уплате;

- прочие доходы;

- прочие расходы;

- налог на прибыль;

- чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя (подробности — здесь).

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат, а также правильно заполнить отчеты вам поможет наша рубрика «Составление бухгалтерской отчетности».

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС. Как это сделать, расскажет вам эта публикация.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

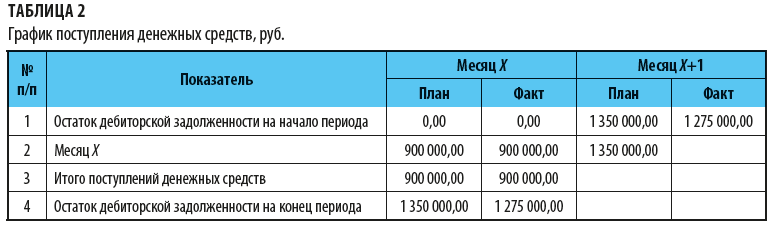

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Правила составления бухгалтерской отчетности предприятия

Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 и включает следующие группы правил:

- Необходимость соблюдения достоверности отражаемой информации.

- Отражение данных с учетом сведений о филиалах, представительствах и подразделениях.

- Соблюдение актуальных форм.

- Заполнение отчетов с учетом показателей как минимум 2-летнего периода.

- Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные — раскрываются в пояснениях.

- Отчетная дата — последний день отчетного периода.

- Отчетный период — с 1 января по 31 декабря. Для новых организаций и ИП — с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица.

- Наличие в формах отчетности всех необходимых реквизитов, например наименования составителя, периода.

- Составление на русском языке.

- Применение валюты РФ.

- Подписание руководителем (или лицом, наделенным соответствующими полномочиями).

- Необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие.

- Выручка отражается за вычетом НДС, акцизов и прочих налогов.

См.: «Как отражается выручка в бухгалтерском балансе?».

- Себестоимость должна быть сформирована без учета коммерческих и управленческих расходов.

- Приводятся показатели формирования чистой прибыли.

О порядке заполнения отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- Пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой.

- В пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству.

- Пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например о движении нематериальных активов, основных средств и т. д.

- Пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. Образец заполнения одной из них можно посмотреть в статье «Расшифровка дебиторской и кредиторской задолженности — образец».

- В пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала.

- Пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании. Подробности — в этой статье.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Проверка сопоставимости пересекающихся контрольных показателей строк бухгалтерской отчетности позволяет удостовериться, что все отчеты составлены правильно.

Важный момент: контрольные показатели, действующие в 2017 г., выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. Сопоставимость отдельных показателей отражена в табл. 1.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Особенности составления бух. отчетности разными компаниями

Нюансы составления бухгалтерской отчетности зависят от организационно-правовой формы компании, применяемого режима налогообложения, масштаба ее деятельности.

Рассмотрим наиболее распространенные случаи:

ВАЖНО! Предприниматели не обязаны вести учет и сдавать бухгалтерскую отчетность. Однако мы рекомендуем каждый год составлять для себя как минимум баланс, поскольку он дает наглядную информацию об используемом в предпринимательской деятельности имуществе, финансовых результатах и размерах дебиторской и кредиторской задолженности. Какие еще сведения можно почерпнуть из баланса, расскажет публикация «Как читать бухгалтерский баланс (практические примеры)».

Составление бухгалтерской отчетности компании — ответственная и сложная работа, которой обычно занимаются главные бухгалтеры. Если вы хотите научиться заполнять и сдавать отчетность, а также разобраться в нюансах составления отчетности для различных видов компаний, читайте материалы нашей рубрики «Бухгалтерская отчетность».

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.