Для чего нужен отчет о движении денежных средств и финансовых

активов, кто и когда должен его подавать, что нового появилось в

форме отчета с 2021 года, какая ответственность предусмотрена за

его непредставление, — обо всем расскажем. Статья будет полезна

владельцам брокерских и других валютных счетов (вкладов), а также

владельцам иностранных электронных кошельков.

Что такое отчет о движении денежных

средств и кто его подает

О платежных системах и электронных

кошельках

Как отчитаться по новой форме

ОДДС

Кто не отчитывается в

средствах на заграничных счетах

Порядок представления ОДДС

Заключительные положения

- Что такое отчет о движении денежных средств и кто его подает

- Различия в формах отчета 2020 и 2021 года

- К иностранным ИОФР (иным организациям финансового рынка) относятся

- О платежных системах и электронных кошельках

- Что говорит ФНС

- Что обязаны подавать в налоговую владельцы иностранных брокерских счетов?

- Кто не отчитывается в средствах на банковских счетах и на счетах ИОФР, открытых за границей

- Как отчитаться по новой форме ОДДС

- Порядок подачи формы о движении средств

- Ответственность за неподачу отчета ОДДС

- Заключительные положения

- Основные тезисы по отчету о движении средств на зарубежных счетах физлиц

- Какие физические лица относятся к валютным резидентам?

- Уведомления об открытии зарубежного счета

- Отчеты о движении средств по зарубежным счетам

- Форма и способы подачи отчета о движении средств

- Что отражается в отчете о движении средств?

- Что такое «иные организации финансового рынка»?

- Отчет о движении средств по зарубежным счетам за 2020 год

- Отчет о движении средств по зарубежным счетам за 2021 год

- Отчеты о переводах через иностранные «электронные кошельки»

- Может ли налоговый орган запросить подтверждающие документы?

- Кому не нужно сдавать отчеты о движении средств по иностранным счетам?

- Штрафы за просрочку и неподачу отчета о движении средств

- Как избежать штрафов?

- Кто такой налоговый резидент и нерезидент

- Как считать срок пребывания

- Почему можно перестать быть резидентом

- Отправили в долгую командировку за границу

- Минусы статуса нерезидента для сотрудника

- Минусы статуса нерезидента для компании

- Сервис для перевода денег фрилансеру

- Кто такие нерезиденты?

- Каков порядок определения времени пребывания в РФ?

- Ставка НДФЛ по выплатам нерезидентам

Что такое отчет о движении

денежных средств и кто его подает

Физические лица — российские граждане, иностранцы с видом на

жительство, лица без гражданства, имеющие счета и вклады за

границей, признаются валютными резидентами РФ. На таких граждан

распространяется действие валютного законодательства РФ, которое

они должны соблюдать.

Контроль над валютными операциями возлагается на налоговые

органы. В связи с чем вышеуказанные лица обязаны декларировать свои

зарубежные счета, а также остатки и движение активов на этих

счетах. Для этого и предназначен отчет о движении денежных средств,

а также финансовых активов по зарубежным счетам

резидента.

Различия в формах отчета 2020 и 2021 года

За последние несколько лет российское валютное законодательство,

в том числе для физических лиц, существенно менялось.

В 2020 году форма отчета о движении денежных средств по счетам,

открытым за границей, претерпела изменения. Так, кроме движения

средств на банковских счетах, в отчет добавлены сведения о движении

финансовых активов на счетах, открытых в «иных организациях

финансового рынка» (ИОФР).

Однако, за 2020 год можно было подать сведения только о движении

денежных средств в банках и иных ОФР, без финансовых активов.

Начиная с отчетности за 2021 год в ОДС необходимо включать иные

финансовые активы. Изменения, прежде всего, затрагивают

владельцев зарубежных брокерских счетов, поскольку к таким

активам относятся ценные бумаги и прочие финансовые

инструменты.

Стоит обращать внимание на то, сколько дней в году проводит за

границей валютный резидент, который обязан подавать ОДДС.

Тимур ежегодно обращался в НДФЛка.ру за подготовкой отчета. В

октябре 2022 года наш эксперт заметил, что клиент не обращался за

отчетом за 2021 год и напомнил ему об этом. Тимур ответил, что ему

не надо отчитываться, так как в августе 2021 он уехал за

границу и был там до конца года.

Однако, по общим правилам, ОДДС НЕ подают лица, которые

проживали за пределами РФ суммарно более 183 дней в календарном

году. Тимур же пребывал в 2021 году за границей меньше, чем 183

дня.

Отчет заполнили и направили в ФНС вовремя.

В валютном законодательстве дано определение «иных организаций

финансового рынка». Это компании, которые в соответствии с

законодательством своей страны, вправе оказывать услуги по

привлечению денежных средств и финансовых активов от резидентов.

Привлеченные средства размещаются для хранения, управления,

инвестирования и прочих операций в интересах владельца.

К иностранным ИОФР (иным организациям финансового рынка)

относятся

- небанковские кредитные организации (в .т.ч.

микрофинансовые); - профессиональные участники рынка ценных бумаг

(брокеры, управляющие компании, депозитарии и т.д.); - акционерные инвестиционные фонды;

- управляющие по договору доверительного

управления

имуществом; - страховщики или страховые брокеры,

осуществляющие деятельность по добровольному страхованию

жизни; - общества взаимного страхования;

- негосударственные пенсионные фонды;

- ПИФы и прочие инвестиционные фонды, советники по

инвестициям; - специализированные депозитарии;

- всевозможные кооперативы: кредитные

потребительские, жилищные накопительные, сельскохозяйственные

кредитные потребительские кооперативы и прочие; - дилеры и форекс-дилеры и т.д.

О платежных системах и

электронных кошельках

С 1 июля 2021 года валютное законодательство РФ устанавливает

обязанности и ограничения для пользователей иностранных электронных

платежных сервисов.

Так, в обязанность вошло информирование ФНС о движении

средств в иностранном электронном кошельке. Это значит,

что владельцев таких кошельков также обязали представлять отчет о

движении средств.

Законодатель запретил использование иностранных электронных

кошельков:

- для приема оплаты от российских и зарубежных

партнеров за товары, услуги и работы, результаты интеллектуальной

деятельности, если они были реализованы на территории России; - для приема платежей от иностранных партнеров при

осуществлении внешнеторговой деятельности; - для получения кредитов, займов.

Расплачиваться средствами из электронного кошелька нельзя в тех

же категориях: за товары, работы и услуги с иностранными партнерами

и подрядчиками, с иностранными и российскими фрилансерами, выдавать

займы.

Иными словами, все расчеты, связанные с бизнесом и заемными

средствами, нельзя использовать с применением иностранных

электронных систем (кошельков). Рассчитываться с иностранцами

допускается через банковский счет или карту, привязанную к

платежному сервису и выданную по установленным стандартам.

Что же остается? Кошельки можно использовать в личных целях,

например, переводить деньги родственникам и друзьям, расплачиваться

онлайн за покупки в интернет-магазинах и т.п.

Итак, начиная с отчета о движении средств за 2021 год,

пользователи зарубежных электронных платежных систем (кошельков и

др.), которые переводят деньги, минуя банковские счета,

также информируют налоговые органы об этих

переводах.

По платежным сервисам возникает много дискуссий и вопросов,

поэтому разберем эту тему более подробно.

Что говорит ФНС

Налоговая служба разъяснила, кто из физических лиц должен

отчитываться в денежных переводах с использованием зарубежных

платежных систем. Подать отчет необходимо, если:

- вы создали электронный кошелек у зарубежного

оператора платежного сервиса, и у него есть лицензия на перевод

денег без открытия банковского счета; - общая сумма зачислений на ваш электронный

кошелек за отчетный год превысила 600 тыс. рублей или

эквивалент в иностранной валюте; - вы не проживали за пределами РФ в общей

сложности более 183 дней в календарном году.

Первый отчет о переводах с применением иностранных платежных

систем следовало направить в ФНС до 1 июня 2022 года. Период отчета

— 2 полугодие 2021 года (с 1.07.21 г. по 31.12. 21 г.).

Затем отчет подается, если будет превышен порог в 600 тысяч

рублей в эквиваленте за 12 месяцев истекшего календарного года.

Разберем несколько вопросов, которые волновали

подписчиков онлайн-сервиса НДФЛка.ру.

Что обязаны подавать в налоговую владельцы иностранных

брокерских счетов?

Владельцы иностранных брокерских счетов кроме подачи декларации

обязаны уведомлять ИФНС об открытии/закрытии и изменении реквизитов

счёта, предоставлять отчет о движении средств по зарубежным

счетам.

Нужно ли уведомлять налоговую об иностранном платежном

сервисе, который я использую, если его нет в реестре

операторов зарубежных платежных систем?

Нет, не нужно. Но приведенный на сайте Банка России перечень не

является исчерпывающим и будет время от времени обновляться.

Советую вам внимательно изучить список иностранных операторов,

которые присутствовали в этом перечне за отчетный период.

Я являюсь гражданином РФ, но в 2021 году 8 месяцев проживал в

Германии. Касаются ли меня эти нововведения? Нужно ли мне подавать

отчет, так как я пользовался несколькими иностранными

электронными кошельками?

Правила представления отчета о движении средств за границей за

2021 год на вас не распространяются, так как вы находились за

пределами России более 183 дней.

Кто не отчитывается в

средствах на банковских счетах и на счетах ИОФР, открытых за

границей

Владельцы счетов, открытых в зарубежных финансовых организациях,

освобождаются от представления отчетности, если:

1. На конец года на счете оставались активы в пределах 600 тыс.

рублей, а сумма поступивших или списанных ценностей не превышала

600 тысяч в рублевом эквиваленте. Если у вас открыто несколько

счетов, то установленный лимит рассчитывается по каждому счету в

отдельности, а не суммарно в целом.

При этом должно выполняться хотя бы одно из двух условий:

- Банк или ИОФР расположены на территории одного

из государств — членов ЕАЭС. В ним относятся: Беларусь, Армения,

Казахстан и Киргизия. - Банк или ИОФР находится в стране, которая

автоматом обменивается финансовой информацией с Россией на основе

двустороннего соглашения.

2. Владельцы зарубежных счетов — валютные НЕрезиденты

(иностранные граждане без российского ВНЖ и лица без

гражданства).

3. Владельцы зарубежных счетов преимущественно проживали за

пределами РФ — более 183 дней суммарно в календарном

году.

Как отчитаться по новой форме

ОДДС

С 2021 года владельцы зарубежных банковских счетов и вкладов,

счетов в иных организациях финансового рынка представляют отчет о

движении денежных средств и иных финансовых активов по новой

форме.

Лица, имеющие электронные кошельки у иностранных поставщиков

платежных услуг, тоже представляют ОДС. Но отчитываются они в том

случае, если в течение отчетного года на эти кошельки было

зачислено более 600 тыс. рублей (иностранная валюта в рублевом

эквиваленте).

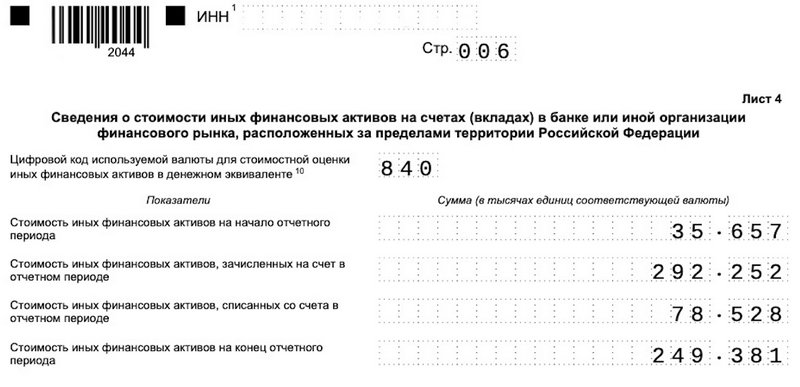

В новой форме необходимо раскрывать информацию о сумме остатка

финансовых активов на начало и конец отчетного периода, а также о

сумме зачисленных на счет и списанных со счета активов.

В отчете также надо указывать:

- Название организации финансового рынка, в

которой резидент открыл валютный счет. Это может быть, например,

брокерская фирма, управляющая компания, страховая компания, НПФ,

кредитное или иное финансовое учреждение. - Название активов, хранящихся на иностранном

брокерском счете (ценные бумаги, производные финансовые

инструменты, страховые полисы, доли в уставном капитале

юридического лица и т.п.).

Из-за того, что теперь в ОДДС нужно заполнять такие показатели,

как стоимость активов, имеющихся на счете на начало и на конец

отчетного года, а также стоимость их зачисления и списания,

самостоятельно подготовить отчет непросто. Более того, данные по

каждой финансовой организации и по каждому финансовому активу нужно

заполнять отдельно.

Наши специалисты помогут составить правильную отчетность. Все,

что вам нужно сделать, — это загрузить ваш брокерский отчет в

онлайн-сервис НДФЛка.ру.

Также мы оформляем уведомления об открытии/закрытии

зарубежного счета и об изменении его реквизитов.

Порядок подачи формы о

движении средств

Информацию обо всех зарубежных счетах физического лица, о

движении денег и прочих активов следует направлять в налоговый

орган по месту вашего учета не позднее 1 июня года,

следующего за отчетным. Периодичность подачи ОДДС —

ежегодно.

Если иностранный счет/вклад физического лица закрыт в текущем

году, то отчет следует составлять за период с 1 января (или с даты

открытия) до даты закрытия счета (вклада). Одновременно нужно

подготовить и направить в инспекцию уведомление о закрытии

указанного счета. Срок подачи — не позднее одного месяца со дня

закрытия счета (вклада).

Подать отчет о движении денежных средств и

финансовых активов по иностранному счету (вкладу) можно:

- посредством электронной связи в личном кабинете

налогоплательщика на сайте ФНС; - в бумажном виде лично или через уполномоченного

представителя в налоговый орган; - заказным письмом с вложением бумажного отчета на

адрес ИФНС.

Вы также можете доверить работу налоговым экспертам НДФЛка.ру. Специалист тщательно проверит каждый документ,

подготовит отчет и направит его в налоговую службу.

Для подготовки и подачи отчета о движении

средств нам необходимо от вас получить:

- брокерский отчет за истекший календарный

год; - информацию о счете (при отсутствии информации в

брокерском отчете).

Дальше всю работу, включая взаимодействие с налоговым органом,

мы берем на себя.

Ответственность за неподачу отчета ОДДС

Как и в отношении любых отчетов, представляемых в налоговую

инспекцию с опозданием, нарушителям назначаются штрафные

санкции:

- просрочили подачу формы до 10 дней — штраф от

300 до 500 рублей; - нарушили сроки подачи от 10 до 30 дней — штраф

от 1 000 до 1 500 рублей; - при задержке более 30 дней — штраф от 2 500 до 3

000 рублей.

Более серьезное наказание грозит тем, кто вообще не

подал отчет о движении средств. Этот факт расценивается

как нарушение валютного законодательства. Операции могут признать

незаконными, и тогда размер штрафа достигнет 75 — 100% от суммы

операций по счету.

Вопрос по поводу штрафных санкций задал клиент НДФЛка.ру

Как будут штрафовать за нарушения по использованию иностранных

электронных кошельков, если я получал оплату за услуги в мае 2021

года?

Ответ эксперта. Штрафные санкции должны применять к тем оплатам,

которые поступили, начиная с 1 октября 2021 года. Правительство РФ

выпустило Постановление о правилах представления отчетов о денежных

переводах с использованием иностранных электронных кошельков,

которое вступило в силу с 1 октября 2021 года. С большей долей

вероятности нарушения, допущенные до этой даты, рассматриваться не

будут.

Заключительные положения

За 2021 год владельцы зарубежных банковских и иных счетов,

открытых в ИОФР (иных организациях финансового рынка), а также

пользователи электронных платежных систем представляют отчет о

движении денежных средств и финансовых активов по обновленной

форме.

По инициативе Правительства РФ в связи с внешними санкциями дата

сдачи отчетности в 2022 году перенесена. Подать ОДС за 2021 год

можно будет до 1 декабря 2022 года включительно.

В форме должны содержаться сведения в той валюте, в которой

хранятся ваши активы — деньги, ценные бумаги и т.д. Все

декларируемые счета заполняются в рамках одного отчета.

Иностранная валюта пересчитывается в рубли по курсу Центробанка

РФ на 31 декабря года, за который подается ОДС.

При проведении проверки налоговый орган вправе запросить у вас

подтверждающие документы и пояснения.

Кроме того, владельцы зарубежных счетов (вкладов) в банках и

ИОФР, пользователи иностранных электронных платежных систем обязаны

направлять в налоговую службу по месту своего учета уведомление об

открытии/закрытии счетов за рубежом, а также об изменении их

реквизитов. Срок — не позднее одного месяца с момента

наступления события.

Основные тезисы по отчету о движении средств на зарубежных

счетах физлиц

- Начиная с 2021 года, в состав ОДС включается

информация не только о деньгах, но и обо всех финансовых активах,

числящихся на иностранном счете (вкладе) в банках и иных финансовых

учреждениях. - Отчет о движении средств по счетам, открытым за

рубежом, нужно представлять в ИФНС по месту своего учета. - В финансовую отчетность включаются все счета, в

том числе счета электронных кошельков и прочих электронных

платежных систем. - За нарушение сроков отчетности предусмотрены

штрафные санкции. Если ОДДС совсем не подавать, то штраф начислят с

учетом нарушения валютного законодательства РФ. - Чтобы подготовить правильный отчет по имеющимся

заграничным счетам, рекомендуем обращаться за помощью к специалистам сервиса

НДФЛка.ру.

Предусмотренные Федеральным законом «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ (далее – «ФЗ о валютном контроле») правила отчетности валютных резидентов России по счетам, открытым ими в иностранных финансовых организациях, за последние несколько лет подверглись неоднократным и существенным изменениям. Последняя по времени поправка, в очередной раз расширившая сферу отчетности, была принята в 2021 году.

В этой связи предлагаем рассмотреть обязанности, существующие у резидентов РФ в связи с их иностранными счетами, ответственность, установленную за их неисполнение, а также категории резидентов, которые освобождены от обязанности отчитываться по своим иностранным счетам.

Требования к валютным резидентам об отчетности по иностранным счетам распространяется как на физических, так и на юридических лиц. Однако, в данном материале мы сосредоточим внимание исключительно на резидентах РФ, являющихся физическими лицами и имеющими личные (то есть открытые на физическое лицо) счета в иностранных банках. О зарубежном корпоративном счете, открытом, например, на оффшорную компанию , отчитываться в рамках российского валютного контроля не требуется.

Какие физические лица относятся к валютным резидентам?

Резиденты для целей российского валютного законодательства – это все граждане РФ (независимо от страны проживания или продолжительности нахождения в России), а также иностранные граждане, постоянно проживающие в России на основании вида на жительство. Отнесение всех граждан РФ к валютным резидентам стало результатом изменений в ФЗ о валютном контроле, внесенных в конце 2017 года (ранее граждане РФ могли утратить статус валютного резидента в результате постоянного и непрерывного проживания в иностранном государстве не менее одного года).

Тем не менее, в отношении обязанностей и ограничений, связанных с иностранными счетами, действующий закон дифференцирует валютных резидентов РФ по критерию, схожему с определением налогового резидентства. В соответствии с частью 8 статьи 12 ФЗ о валютном контроле, требования по уведомлению об открытии иностранных счетов, по представлению отчетов о движении средств по ним, а также ограничения по валютным операциям не применяются:

- к физическим лицам — резидентам, срок пребывания которых за пределами территории РФ в течение календарного года в совокупности составит более 183 дней, а также

- к подсанкционным физическим лицам, сохранившим иностранное налоговое резидентство в конкретном периоде по специальному разрешению ФНС России в соответствии с пунктом 4 статьи 207 Налогового кодекса РФ (это лишь небольшая категория лиц, к которым были применены персональные ограничительные меры в основном со стороны США и ЕС).

Таким образом, обязанности, которые будут рассмотрены ниже, касаются только «обычных» валютных резидентов РФ, то есть тех, которые постоянно или преимущественно проживают в России.

ФЗ о валютном контроле (часть 1 статьи 12) разрешает резидентам открывать счета в иностранных банках и иных организациях финансового рынка (далее – «иные ОФР»), а также осуществлять переводы через иностранные платёжные сервисы. Исключение составляют отдельные категории должностных лиц, которым открытие и использование иностранных счетов запрещено Федеральным законом от 7 мая 2013 г. № 79-ФЗ.

Уведомления об открытии зарубежного счета

Первая обязанность физических лиц — резидентов, предусмотренная частью 2 статьи 12 ФЗ о валютном контроле, состоит в уведомлении налоговых органов по месту своего учета об открытии, закрытии или изменении реквизитов своих счетов/вкладов в банках и иных ОФР, расположенных за пределами территории РФ. Сделать это резидент обязан не позднее 1 месяца со дня открытия, закрытия или изменения реквизитов счета.

- лично или через представителя; или

- по почте заказным письмом; или

- в электронной форме по телекоммуникационным каналам связи; или

- через личный кабинет налогоплательщика.

Просрочка уведомления об открытии/закрытии/изменении реквизитов счета/вклада в иностранном банке или иной ОФР влечет наложение административного штрафа на граждан в размере от 1000 до 1500 рублей (часть 2 статьи 15.25 КоАП РФ).

Неуведомление об открытии/закрытии/изменении реквизитов счета/вклада в иностранном банке или иной ОФР влечет наложение административного штрафа на граждан в размере от 4000 до 5000 рублей (часть 2.1 статьи 15.25 КоАП РФ).

Отчеты о движении средств по зарубежным счетам

Вторая обязанность физических лиц — резидентов предусмотрена частью 7 статьи 12 ФЗ о валютном контроле и состоит в представлении в налоговые органы отчетов о движении денежных средств и иных финансовых активов по счетам/вкладам в банках и иных ОФР, расположенных за пределами территории РФ, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг.

Такие отчеты подаются до 1 июня года, следующего за отчетным, в частности, отчет за 2021 год следует направить не позднее 1 июня 2022 года.

Форма и способы подачи отчета о движении средств

Форма отчета о движении денежных средств и иных финансовых активов по счетам/вкладам в банках и иных ОФР, расположенных за пределами территории РФ, утверждена Постановлением Правительства РФ от 12.12.2015 № 1365.

Все декларируемые счета отражаются в рамках одного отчета.

Отчет может представляться в налоговый орган:

- в электронной форме через оператора электронного документооборота, соответствующего требованиям, утвержденным ФНС России; или

- в электронной форме через личный кабинет налогоплательщика на сайте ФНС России; или

- на бумажном носителе непосредственно физическим лицом — резидентом либо его представителем; или

- заказным почтовым отправлением с уведомлением о вручении.

Что отражается в отчете о движении средств?

Обращаем внимание, что объем информации, раскрываемой в отчетах о движении средств за 2021, 2020 и предыдущие годы, – различный. О том, чем отличаются отчеты, подаваемые за 2020 и 2021 годы, будет сказано ниже.

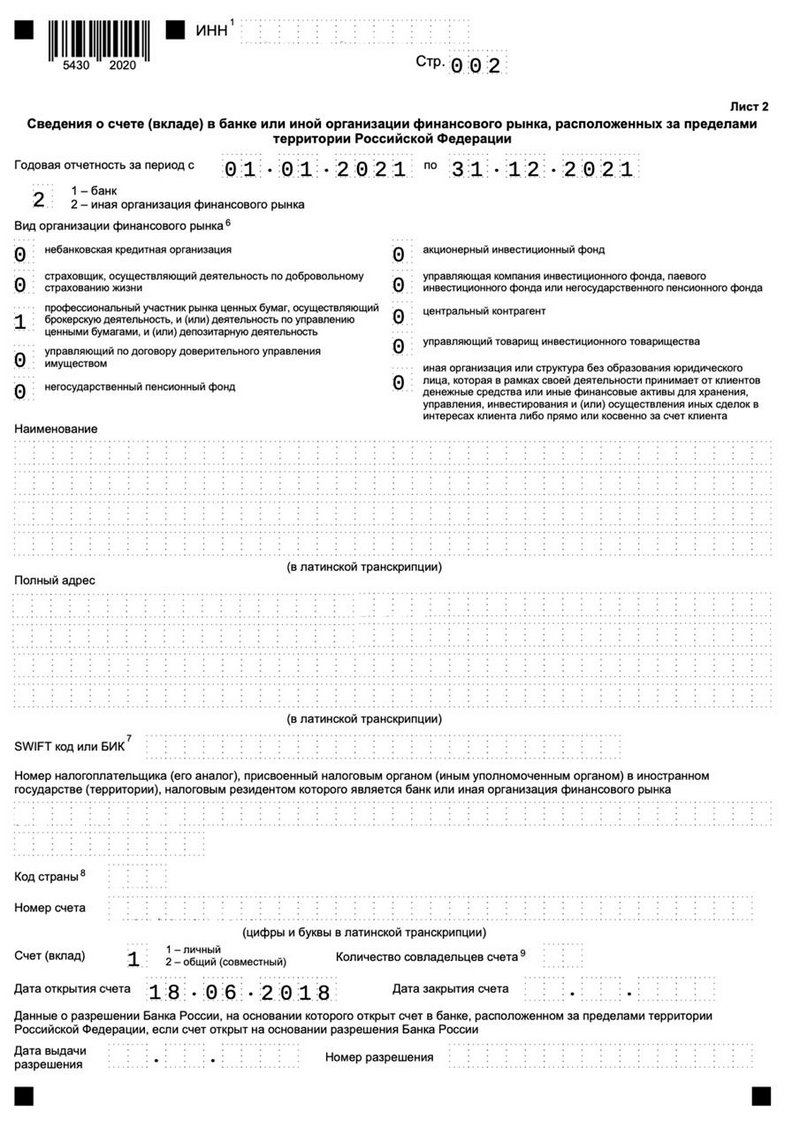

Форма, которая предусмотрена для сдачи отчета за 2021 год, содержит сведения как о банках, так и об иных ОФР, о счетах в которых должен сообщать резидент. Они включают наименование, полный адрес, SWIFT код, налоговый номер банка или иной ОФР, номер счета, даты открытия/закрытия счета.

Помимо данных о банке или иной ОФР, отчет включает:

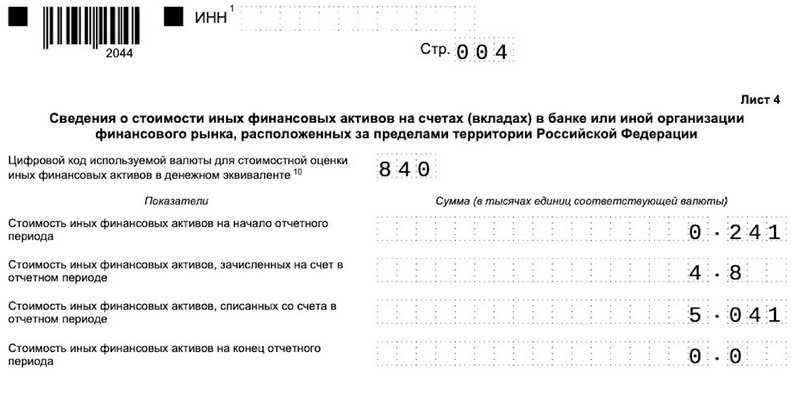

- сведения о движении денежных средств по счету (остаток на счете на начало и на конец периода, общие суммы зачислений на счет и списаний со счета за период);

- сведения о стоимости иных финансовых активов на счетах (стоимость иных финансовых активов на начало и на конец периода, а также стоимость таких активов, зачисленных на счет и списанных со счета в отчетном периоде);

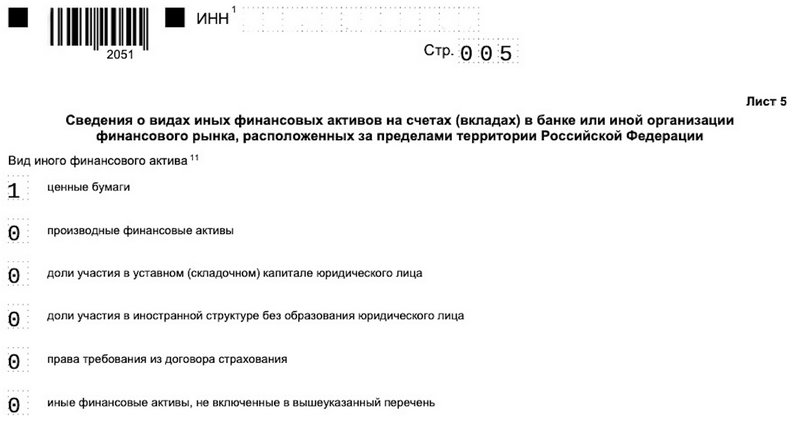

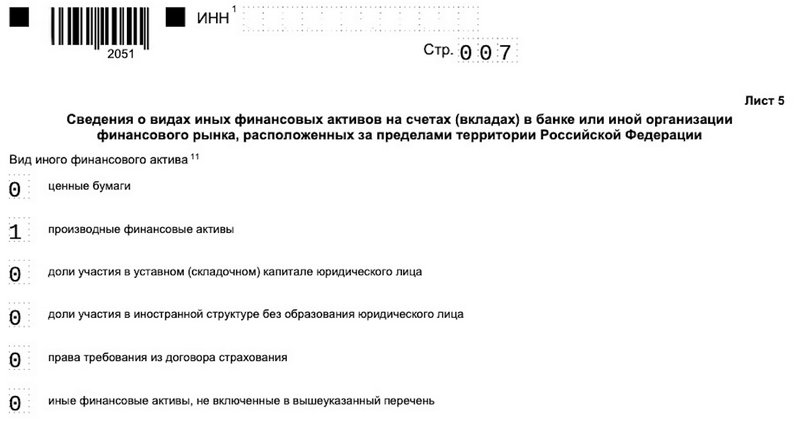

- сведения о видах иных финансовых активов на счетах.

Среди возможных видов «иных финансовых активов» названы:

- ценные бумаги;

- производные финансовые инструменты;

- доли участия в капитале юридического лица или в иностранной структуре без образования юридического лица;

- права требования из договора страхования;

- иные финансовые активы, не включенные в вышеуказанный перечень.

«Доли участия» в данном перечне обозначены как актив, отличный от ценных бумаг. Это может привести к выводу о введении еще одной обязанности резидентов РФ, связанной с участием в иностранных организациях или структурах (в дополнение к уже существующим обязанностям, предусмотренным пунктом 3.1 статьи 23 НК РФ). Здесь нужно исходить из того, учитываются ли соответствующие инструменты на счете, открытом резиденту в организации финансового рынка. Если речь идет просто о долях в уставном капитале компании, то такие инструменты, очевидно, не должны отражаться в отчете о движении средств. Если же учет прав лица на данный финансовый актив осуществляется именно посредством открытия и ведения соответствующего счета в ОФР, то обязанность отчитываться по нему существует.

Что такое «иные организации финансового рынка»?

Иные ОФР – это организации, которые в соответствии со своим личным законом (то есть законодательством страны регистрации) имеют право оказывать услуги по привлечению от резидентов и размещению денежных средств или иных финансовых активов для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах резидента либо прямо или косвенно за счет резидента (часть 1 статьи 12 ФЗ о валютном контроле).

Среди возможных (помимо банков) иных ОФР в форме отчета названы:

- небанковские кредитные организации;

- страховщики (осуществляющие добровольное страхование жизни);

- профессиональные участники рынка ценных бумаг;

- управляющие по договору доверительного управления имуществом;

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании инвестиционных, паевых инвестиционных или негосударственных пенсионных фондов;

- центральный контрагент;

- управляющий товарищ инвестиционного товарищества;

- иная организация или структура без образования юридического лица, которая в рамках своей деятельности принимает от клиентов денежные средства или иные финансовые активы для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента.

Приведенный перечень составлен в терминах, используемых российским законодательством. Он сформулирован достаточно широко, чтобы максимально учесть существующие в мировой практике виды организаций, предлагающих размещение средств клиентов. Вместе с тем, каждая из таких организаций действует на основе специального законодательства страны своей регистрации и правил национальных регуляторов и может иметь иное название или правовую форму. Некоторые ОФР могут совмещать разные статусы и функции, в зависимости от объема правоспособности и набора лицензий, которыми они обладают. Часто многие указанные услуги предоставляются непосредственно банком либо компанией, входящей в группу данного банка.

Таким образом, по смыслу закона и учитывая утвержденную Правительством РФ форму отчета, отчитываться необходимо не только об иностранных банковских счетах, но и о брокерских счетах, счетах, открытых в рамках различных механизмов коллективного инвестирования, счетах в рамках программ страхования жизни, негосударственного пенсионного страхования, счетах у форекс-дилеров и др.

Отчет о движении средств по зарубежным счетам за 2020 год

Отчет о движении средств за 2020 отчетный год должен был быть сдан не позднее 1 июня 2021 года. В случае сдачи отчета после указанного срока можно ожидать назначения административного штрафа (см. ниже).

Форма отчета за 2020 год содержит сведения только о движении денежных средств в банках или иных ОФР, расположенных за пределами РФ.

О движении «иных финансовых активов» и о переводах через иностранные электронные кошельки за 2020 год отчитываться еще не требовалось.

Отчет о движении средств по зарубежным счетам за 2021 год

Отчет о движении средств за 2021 отчетный год должен быть сдан не позднее 1 июня 2022 года.

Форма отчета за 2021 год содержит сведения о движении не только денежных средств, но и иных финансовых активов в банках или иных ОФР, расположенных за пределами РФ.

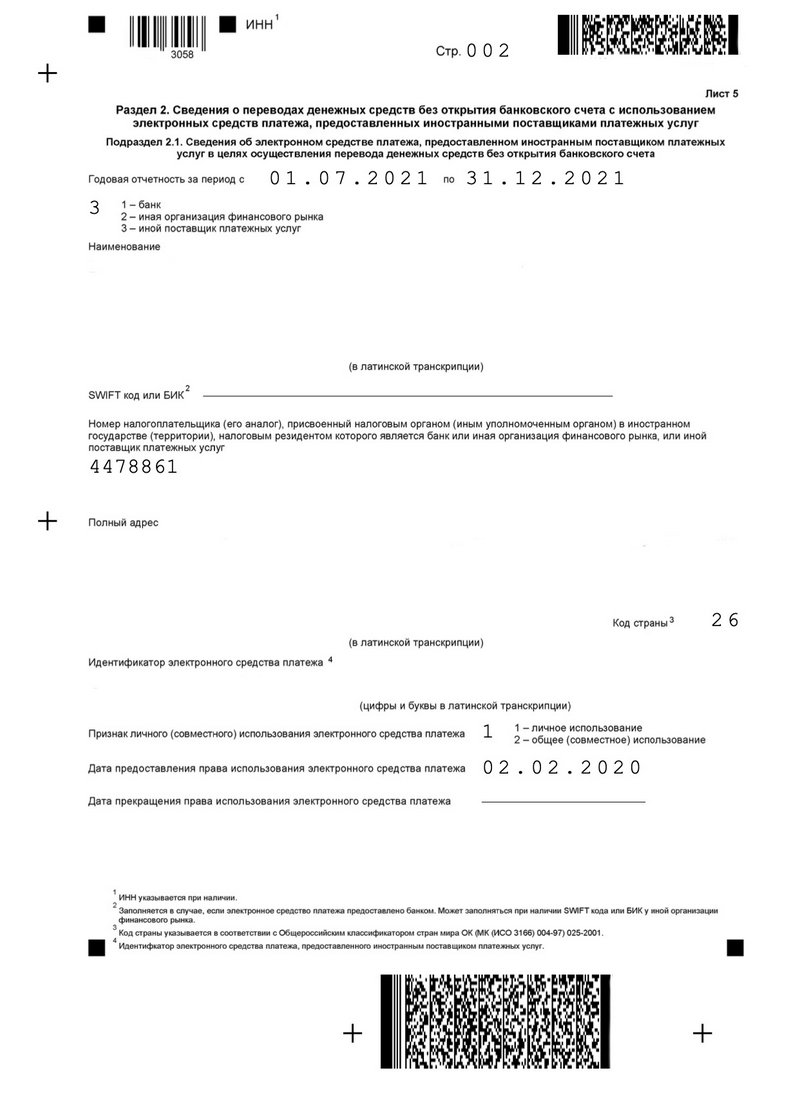

Однако, в связи с введением с 1 июля 2021 года обязанности отчитываться также о переводах денежных средств без открытия банковского счета через иностранные платежные сервисы («электронные кошельки»), форма отчета была вновь изменена Постановлением Правительства РФ от 27.09.2021 № 1618.

Таким образом, в 2022 году (до 1 июня) физические лица – резиденты должны будут отчитаться:

- о движении денежных средств и иных финансовых активов по счетам/вкладам в банках и иных ОФР, расположенных за пределами территории РФ, – за 2021 год; и

- о денежных переводах с использованием электронных средств платежа (кошельков), предоставленных иностранными поставщиками платежных услуг, – за второе полугодие (июль-декабрь) 2021 года.

Отчеты о переводах через иностранные «электронные кошельки»

Федеральным законом от 30.12.2020 № 499-ФЗ, который вступил в силу с 1 июля 2021 года, была введена отчетность о переводах денежных средств без открытия банковского счета через иностранные платежные сервисы.

Обновленная форма отчета о движении средств (содержащая новый раздел о переводах с использованием электронных средств платежа), была утверждена Постановлением Правительства РФ от 27.09.2021 № 1618, вносящем изменения в Постановление № 1365 (данные изменения вступили в силу с 01.10.2021). Таким образом, переводы без открытия банковского счета будут отражаться не в отдельном отчете, а в соответствующем разделе отчета о движении средств.

Согласно информации , опубликованной на официальном сайте ФНС России, физическим лицам первый отчет о переводах денежных средств с использованием иностранных электронных средств платежа следует направить до 1 июня 2022 года за период с 1 июля по 31 декабря 2021 года, если сумма начислений за это время превысила 600 тыс. рублей. В дальнейшем отчет необходимо представлять при условии, что указанный суммовой порог преодолен за 12 месяцев отчетного периода.

Согласно указанной информации, направить отчет необходимо, если соблюдены два условия:

- электронный кошелек открыт у иностранного оператора платежных услуг, действующего на основании лицензии на перевод денежных средств без открытия банковского счета;

- в течение календарного года на баланс такого электронного средства платежа начислена сумма более 600 тыс. рублей.

Может ли налоговый орган запросить подтверждающие документы?

Да, к отчету о движении средств налоговый орган может запросить подтверждающие документы и информацию, на что он имеет право в целях валютного контроля. Резидент вправе (но не обязан) представить подтверждающие документы и информацию одновременно с отчетом.

Подтверждающие документы представляются в налоговый орган в соответствии со статьей 23 Закона № 173-ФЗ в порядке, установленном постановлением Правительства РФ от 17 февраля 2007 г. № 98.

Подтверждающие документы представляются в той же форме, в которой представляется отчет (на бумажном носителе или в электронной форме).

Документы на иностранном языке требуют перевода на русский язык, заверенного в соответствии с требованиями законодательства РФ (под ним подразумевается перевод, выполненный переводчиком, но без нотариального заверения). Нотариально заверенный перевод представляется лишь в случае запроса налогового органа.

Кому не нужно сдавать отчеты о движении средств по иностранным счетам?

От обязанности представлять отчеты о движении денежных средств и иных финансовых активов освобождены:

- физические лица — резиденты, срок пребывания которых за пределами РФ в истекшем календарном году в совокупности составил более 183 дней (абзац 2 части 7 статьи 12 Закона № 173-ФЗ);

- физические лица – резиденты, счет/вклад которых открыт в банке или иной ОФР, которые:расположены на территории государства — члена ЕАЭС или на территории иностранного государства (территории), с которым осуществляется автоматический обмен финансовой информацией (абзац 2 части 7 статьи 12 Закона № 173-ФЗ), ипри условии, что общая сумма зачисленных на счет / списанных со счета денежных средств за отчетный год, не превышает 600 000 рублей (или эквивалент в иностранной валюте), либо остаток денежных средств на счете на конец отчетного года не превышает 600 000 рублей (или эквивалент в иностранной валюте), если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось (абзац 3 части 7 статьи 12 Закона № 173-ФЗ).

- расположены на территории государства — члена ЕАЭС или на территории иностранного государства (территории), с которым осуществляется автоматический обмен финансовой информацией (абзац 2 части 7 статьи 12 Закона № 173-ФЗ), и

- при условии, что общая сумма зачисленных на счет / списанных со счета денежных средств за отчетный год, не превышает 600 000 рублей (или эквивалент в иностранной валюте), либо остаток денежных средств на счете на конец отчетного года не превышает 600 000 рублей (или эквивалент в иностранной валюте), если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось (абзац 3 части 7 статьи 12 Закона № 173-ФЗ).

Тот же порог предусмотрен и для иностранных электронных кошельков: если общая сумма зачислений на соответствующее электронное средство платежа за отчетный год не превысила 600 000 рублей или эквивалент в иностранной валюте, то отчет о переводах денежных средств не представляется (абзац 4 части 7 статьи 12 Закона № 173-ФЗ).

Пересчет для указанных целей иностранной валюты в российские рубли производится по курсу ЦБ РФ на 31 декабря отчетного года.

В ЕАЭС (Евразийский экономический союз) помимо России входят четыре государства – Армения, Белоруссия, Казахстан и Киргизия.

Таким образом, от обязанности отчитываться о движении средств по иностранным счетам могут быть освобождены и «обычные» резиденты (постоянно проживающие в РФ), но лишь при условии, если обслуживающий их иностранный банк или иная ОФР расположены в стране ЕАЭС или стране, обменивающейся с Россией финансовой информацией, а сумма зачислений или остатка на счете (если зачислений не было) за год не превышает 600 000 рублей или эквивалент.

Порог в 600 000 рублей относится к конкретному счету, а не к сумме средств на всех счетах. Если не соответствующем счете сумма зачислений или остатка не превышает 600 000 рублей, сведения о таком счете можно не включать в отчет. Остальные счета, превышающие указанный порог и/или расположенные вне ЕАЭС или юрисдикций с автообменом, должны включаться в отчет.

Штрафы за просрочку и неподачу отчета о движении средств

В связи с неисполнением обязанностей по отчетам о движении средств для граждан предусмотрены следующие административные штрафы:

Как избежать штрафов?

- Прежде всего, понять свой статус в конкретном отчетном периоде (году). Российское гражданство автоматически влечет статус валютного резидента, однако резиденты, пребывавшие за пределами РФ суммарно более 183 дней в календарном году, освобождены от обязанности уведомлять об открытии иностранных счетов и направлять отчеты о движении средств по ним. Если это ваш случай, то необходимо располагать доказательствами пребывания за пределами РФ необходимый по закону срок. О сроках пребывания за пределами РФ могут свидетельствовать штампы, проставляемые при пересечении границы, и иные документы, подтверждающие нахождение за рубежом.

- Далее, если вы «обычный» резидент (то есть в основном находитесь в России), то необходимо посмотреть на юрисдикцию своего банка или иной ОФР, а также на сумму зачисленных на счет средств за прошедший год (либо на сумму остатка по счету, если зачислений не было), пересчитав ее в рубли по курсу ЦБ РФ на 31 декабря отчетного года. Если страна банка или иной ОФР осуществляет автообмен с Россией (находится в «белом списке» ФНС, о котором говорилось выше), а сумма зачислений или остатка по конкретному счету не превысила эквивалента 600 000 рублей, отчет о движении средств в отношении данного счета не подается. При этом важно располагать выписками, подтверждающими соблюдение в отчетном году указанного порога по каждому из таких счетов.

- Если обязанность сдавать отчет о движении средств для вас существует, необходимо внимательно отнестись к срокам, установленным законом для сдачи отчета, не откладывая ее до дедлайна. Крайний срок сдачи отчета о движении средств по иностранным счетам – 1 июня года, следующего за отчетным.

- Также важно своевременно получить от иностранной финансовой организации, обслуживающей ваши счета, необходимые выписки, содержащие данные о зачислениях и остатках денежных средств и о стоимости иных финансовых активов. Выписки не требуется прилагать к отчету, однако ими необходимо располагать на случай запроса со стороны налоговой инспекции.

- Если вы закрыли иностранный счет в течение отчетного года, то отчет о движении средств по нему нужно будет сдать одновременно с уведомлением о закрытии счета (сдается не позднее 1 месяца со дня закрытия счета). В этом случае отчет о движении средств будет охватывать период с первого числа отчетного года (или с даты открытия счета, если он был открыт в отчетном году) по дату закрытия счета включительно.

Налоговое резидентство – форма взаимоотношений между государством и налогоплательщиком. Он не связан с гражданством, местом постоянной регистрации или суммой уже выплаченных налогов. Единственный критерий – время пребывания в стране за 12 месяцев.

Иллюстрация: Вера Ревина/Клерк.ру

Именно по этому принципу определяют налоговый статус человека.

В статье подробно разберем, кто такой налоговый резидент, почему может измениться этот статус и как этого избежать.

Кто такой налоговый резидент и нерезидент

Налоговый резидент РФ – физлицо, которое оплачивает НДФЛ в размере 13%. Он может получить налоговые вычеты. Человека признают налоговым резидентом РФ, если его пребывание на территории России не меньше 183 календарных дней подряд за 12 месяцев. Эти дни могут быть с перерывами, главное – чтобы в итоге по подсчетам выходило 183.

От статуса резидента зависит, какие правила налогообложения будут для него действовать. По закону гражданство человека не имеет значения в определении статуса.

Исключения из правил, когда человек все равно остается резидентом РФ:

- Физлицо отсутствовало из-за лечения или обучения за границей сроком до шести месяцев.

- Военнослужащий или сотрудник органов власти находится в командировке за пределами страны.

- Если есть международный договор, который устанавливает другой порядок определения резидента. Юридическая сила договора будет выше.

Конкретного списка документов, по которому можно было бы определить статус налогоплательщика, нет. Тем не менее, по письму Минфина от 21.04.2020 № 03-04-05/31921 можно использовать копию паспорта с отметками пограничной службу и выписки из отеля.

Дополнительно могут брать информацию из:

- удостоверения личности моряка (матрос, судовой повар, механик и т. д.);

- данных миграционной службы;

- справок с места работы или учебы в РФ.

С 2020 года человек, который ограниченное время пребывает в России, может подать заявление в налоговую инспекцию, чтобы стать резидентом.

Если же физическое лицо не находится на территории России в течение 183 и больше дней за 12 месяцев, то он становится нерезидентом. В этом случае ставка повышается до 30% и никакие налоговые вычеты не предусмотрены.

Как считать срок пребывания

Срок пребывания рассчитывается из суммы всех календарных дней фактического пребывания в РФ и дней, когда человек выезжал из страны на обучение или лечение. Этот срок высчитывается из 12 месяцев. Такой расчет подтверждает письмо Минфина от 22.05.2012 № 03-04-05/6-654.

Если сумма выходит больше 183, то тогда физлицо считается резидентом, в ином случае – нерезидентом. Что нужно учитывать при подсчете:

- Эти дни могут идти не подряд, так как статья 207 НК не вводит никаких ограничений. То есть, если физлицо бывает в командировке или отпуске, эти разрывы никак не мешают при расчете срока пребывания.

- День отбытия и прибытия в РФ считается в период пребывания.

- С нового года дни, которые физлицо пребывало за границей, не обнуляется. Если человек вы в этом году были за границей всего 90 дней, а в новом году будете за рубежом еще 95 дней, то потеряете статус резидента.

Окончательный статус резидент определяется 31 декабря.

Почему можно перестать быть резидентом

В течение года статус налогоплательщика может измениться. За этим нужно следить и работодателю – если сотрудник был резидентом, а теперь перестал им быть, то сумма налогов и отчислений изменится с 13% до 30%.

Физлицо будет оставаться резидентом, если проходил обучение или лечение до шести месяцев в другой стране. Но при предоставлении подтверждающих документов:

- договор и выписки от медицинской организации, где проходило лечение;

- справка о прохождении обучения.

Согласно письму ФНС от 15.10.2015 № ОА-3-17/3850, эти документы будут учитываться при определении статуса, и они должны быть переведены с иностранного языка на русский. В ином случае, человек становится нерезидентом.

Кроме этого Минфин обращает внимание, что при совмещении служебной поездки и обучения, например, статус резидента все равно не сохраняется. Это отмечают в письме от 26.09.2012 № 03-04-05/6-1128. То есть, если человек уехал за рубеж в командировку по работе и в это время прошел там обучение, этот срок не будут включать в период нахождения на территории России, даже если этот период – меньше 6 месяцев.

Отправили в долгую командировку за границу

Компания может отправить сотрудника в длительную командировку за границу. В этом случае служебная поездка считается полноценным выездом за пределы РФ. То есть, если работодатель отправляет в поездку больше, чем на 183 дня, то работник может потерять статус резидента. Даже если это будет официальна командировка, статус не сохранится.

Если все это время он продолжал получать зарплату у российского работодателя, то из его зарплаты придется удержать сумму в размере 30%, при это общая сумма удержания не должна превышать 50% от дохода.

При этом рабочее место сохраняется за сотрудником – даже если он перестал быть налоговым резидентом РФ, он может продолжить работать с российскими компаниями. Для того чтобы вновь стать резидентом, необходимо больше 183 дней находиться на территории России за последний год.

Но по заявление в трудовую инспекцию можно сократить этот срок – пребывание должно быть от 90 до 183 дней. Это указано законом от 31.07.2020 № 265-ФЗ в статье 207 НК. Чтобы получить статус по сокращенному пребыванию, нужно предоставить в налоговый орган заявление по месту жительство, приложив ИНН и количество дней, проведенных на территории РФ. Заявление можно найти на сайте ФНС.

Налоговый статус резидента РФ сохраняется, если сотрудник работает по международному договору. Они имеют значение, если у физлица есть признаки резидента сразу двух стран. Если же вы налоговый резидент только РФ, то действует российской законодательство. Это указано в письме Минфина от 21 мая 2018 № 03-08-05/34060.

Минусы статуса нерезидента для сотрудника

Налоговое резидентство дает много плюсов для сотрудника. Как только физлицо становится нерезидентом, он лишается:

- Ставки НДФЛ в 13%. Теперь налоги оплачивают по ставке в 30%. При этом повышенная ставка касается не только налога с заработной платы, но и с продажи жилья или другого имущества.

- Нет возврата НДФЛ с помощью вычетов. Со статусом нерезидента нельзя сделать даже социальные вычеты, например, на лечение;

- Нельзя уменьшить доходы на вычеты при продаже имущества. Плюс, со сделки нужно заплатить не 13%, а все 30%.

Если же налоговый статус поменялся с нерезидента на резидента, можно запросить пересчет НДФЛ. В таком случае налог пересчитают по ставке 13% с начала года, а переплату за время смены статуса – вернут.

Минусы статуса нерезидента для компании

Для компаний выгоднее работать именно с резидентами РФ. Работодателю обязательно нужно следить за сменой статуса своего работника – удержание налога по неверной ставке будет грозить штрафом в 20% от невыплаченной суммы. Если ваши сотрудники, например, релоцировались только во второй половине года, то в этом году никаких проблем или изменений в налогообложении не будет.

Но если сотрудник стал нерезидентом, то теперь компания обязана удерживать не 13″%, а 30% налога и перечислять их государству. А с 2023 года должны поменяться и правила уплаты страховых взносов.

Компаниям нужно будет платить единый платеж в Социальный фонд – это объединение ПФР и ФСС. Этот платеж за одного сотрудника вырастет, согласно информации РБК. Кроме того, повышенная ставка отчислений может спровоцировать увольнение среди сотрудников, которые переехали жить в другую страну, из-за чего компания будет терять ценные кадры.

И дополнительно к этому, против практики работы с налоговыми нерезидентами РФ активно выступает Минтруд. Министерство упоминало это в письме от 9 сентября 2022 № 14-2/ООГ-5755, указывая, что сотрудничество с лицами, которые проживают за границей, становится серьезной проблемой для российского рынка.

Сервис для перевода денег фрилансеру

Для избежания проблем с выплатами налогов, компания может начать работать с фрилансерами и удаленными подрядчиками. А чтобы получать все необходимые акты и успешно переводить зарплату, нужно использовать сервис для перевода фрилансеру.

В этом поможет MadeTask. Он решает следующие задачи:

- собирает всех внештатных исполнителей и фрилансеров в одном сервисе;

- законно переводит деньги без комиссии на любую карту сотрудника и помогает с конвертацией;

- создает и хранит все закрывающие документы в личном кабинете;

У работодателей не так много вариантов сотрудничества с релоцированными или внештатными сотрудниками без резидентства РФ. Чтобы не отслеживать налоговый статус и не переживать за законодательство РФ в сторону сотрудников, лучше сотрудничать через специальные сервисы, которые берут на себя решение всех этих вопросов.

Как бухгалтеру, который исчисляет НДФЛ по сотрудникам-нерезидентам, не наделать ошибок?

В настоящее время некоторые сотрудники достаточно часто направляются в заграничные командировки. В связи с этим налоговый статус таких сотрудников в течение года может меняться. Это относится и к сотрудникам-иностранцам. Данные сотрудники могут становиться то резидентами, то нерезидентами в зависимости от количества дней, проведенных на территории РФ. В статье подробно расскажем обо всех нюансах, связанных с определением налогового статуса работника для исчисления с его доходов НДФЛ.

Кто такие нерезиденты?

В соответствии с п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ:

– для краткосрочного (менее шести месяцев) лечения или обучения;

– для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кроме того, независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военно-

служащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Из приведенных положений следует, что налоговые резиденты – это любые люди, которые находятся на территории РФ 183 календарных дня и более в течение 12 следующих подряд месяцев, а также российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж.

Налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Отметим, что гражданство страны, место рождения или жительства физического лица не влияют на определение налогового статуса. Налоговым нерезидентом по НДФЛ может быть и гражданин РФ.

Если российский гражданин является нерезидентом, НДФЛ в отношении его доходов рассчитывается и перечисляется в бюджет так же, как и в отношении прочих нерезидентов. Никаких специальных правил нет. Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

Отсчитанные 12 месяцев являются расчетным периодом. Он может совпадать с календарным годом или приходиться на разные годы, то есть начинаться в одном и заканчиваться в другом календарном году. Главное, чтобы 12 месяцев шли последовательно друг за другом. Например, расчетным периодом может быть период с 05.06.2017 по 04.06.2018.

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

– время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Какими документами можно подтвердить статус резидента?

Перечень документов, которыми может быть подтвержден налоговый статус физического лица, налоговым законодательством не установлен. К ним могут относиться:

- копии страниц паспорта с отметками о пересечении границы;

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего места работы);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и прилагаемые к ним документы (проездные документы, документы о проживании);

- свидетельство о регистрации по месту временного пребывания;

- справка, полученная по месту проживания в РФ;

- договоры, заключенные с медицинскими (образовательными) учреждениями;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Ставка НДФЛ по выплатам нерезидентам

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

- от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115‑ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

При определении налоговой ставки необходимо также учитывать, что соглашением об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, могут быть установлены особые налоговые ставки. Международные договоры имеют приоритет перед Налоговым кодексом (ч. 4 ст. 15 Конституции РФ, п. 1 ст. 7 НК РФ). Таким образом, если организация выплачивает доход нерезиденту РФ, необходимо применять положения международного договора РФ с тем государством, чьим налоговым резидентом он является.