Досудебные налоговые споры составляют существенную часть всех споров, связанных с обжалованием действий или актов должностных лиц органов ФНС. Досудебный порядок рассмотрения споров имеет самостоятельное правовое регулирование, осуществляется по специальной процедуре и подчиняется ряду особых правил. Рассмотрим, как это происходит, в нашей статье.

Акты налоговых органов ненормативного характера, а также действия или бездействие должностных лиц могут быть обжалованы в двух порядках: во внесудебном и судебном.

Внесудебный порядок также называют досудебным, так как этот этап обжалования является обязательным перед непосредственным обращением налогоплательщика в суд за защитой своих прав. Однако до суда не всегда может дойти дело. Часто разрешить налоговый спор получается уже в досудебной стадии.

Досудебным порядком урегулирования налоговых споров является подача жалобы в вышестоящий налоговый орган. В этой статье рассмотрим, как урегулировать налоговый спор в досудебном порядке и когда все-таки придется прибегнуть к суду.

Налоговое ведомство готовится изменить порядок рассмотрения жалоб, поступающих от коммерсантов. В ФНС планируют провести целый комплекс мероприятий, которые улучшат качество рассмотрения жалоб, а также положительно повлияют на появление похожих претензий в будущем. Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры», рассказала журналу «Расчет» о возможных изменения в Службе.

Цитата по РБК:

- Письменное основание

- Платформа жалоб

- Этапы досудебного порядка обжалования решений налоговых органов

- Процедура досудебного урегулирования налоговых споров

- Досудебный порядок урегулирования спора

- Апелляционное обжалование

- Общий порядок обжалования

- Вопрос-ответ

- Преимущества досудебного порядка урегулирования спора

- Рассмотрение жалобы по существу

- Когда жалобу оставят без рассмотрения

- Заключение

- На что можно жаловаться

- Как подать жалобу

- Куда подавать жалобу

- Итоги

- Итоги рассмотрения жалобы

Письменное основание

Допускает ли законодательство обжалование ранее вынесенного решения ФНС по статье 54.1 НК РФ? Отвечая на этот вопрос, нужно прежде понять, на какой стадии находится решение о проведении налоговой проверки. В самом письме ФНС сообщает, что применение налоговой реконструкции возможно на этапе возражения. Однако такой подход нельзя будет назвать справедливым, ведь те компании, которые не успели обратиться к ревизорам, оказываются в не выгодном для себя положении.

Можно предположить, что если результаты контрольного мероприятия находятся в стадии апелляционной жалобы, то компания все же имеет право заявить о необходимости применения налоговой реконструкции.

Обратите внимание: просто потребовать от ревизоров проведения процедуры будет недостаточно! Ревизорам необходимо предоставить обоснование, почему компания предлагает провести такую процедуру, а также представить документы для перерасчета суммы доначислений.

Однако в данном случае речь может идти только о текущем моменте; очевидно, что в будущем по проверкам, которые начнутся уже после публикации письма, опасно рисковать и заявлять о реконструкции уже после стадии возражений.

Есть и другая категория споров – судебные. Смогут ли эти компании претендовать на проведение налоговой реконструкции? Полагаем, что сама процедура теперь будет более активно применяться в судах. Компании получили возможность ссылаться на письмо ФНС. Можно предположить, что история споров в залах судебных заседаний будет развиваться по аналогии с изменениями, вызванными появлением статьи 54.1 НК РФ.

Напомню, норма не включила в себя положение о должной осмотрительности, поэтому при предъявлении бизнесу обвинений в том, что предприятие не проверило контрагента, коммерсанты указывали в суде на то, что новая норма не предусматривает такой обязанности налогоплательщика. Есть основания полагать, что сейчас бизнес будет апеллировать к новому письму ФНС, так как оно улучшает положение организации.

Платформа жалоб

В феврале также стало известно, что в ФНС было принято решение изменить сам механизм работы с жалобами. Насколько это связано с проведением процедуры налоговой реконструкции, сказать пока сложно. Что изменится? Например, Налоговое ведомство сообщило РБК о создании «платформы по досудебному урегулированию налоговых споров».

ФНС трансформирует сам подход к работе с жалобами предпринимателей. Получение такого документа от бизнеса должно запустить внутренний механизм Службы не только по исследованию причины подачи жалобы и ответа на сообщение компании, но и по поиску и устранению причины появления этого обращения.

Какой именно смысл вкладывает ФНС в слово «платформа», сказать пока сложно, возможно, речь идет о целом комплексе мероприятий по изменению подхода к рассмотрению жалоб. Уже известно, что сама структура управления досудебного урегулирования налоговых споров будет изменена, некоторые подразделения будут упразднены и будут созданы новые, например отдел анализа и автоматизации процессов досудебного урегулирования споров и цифровизации причин возникновения споров. Вырастет и количество сотрудников ФНС, которые будут работать с жалобами от компаний, сообщает РБК со ссылкой на ранее упомянутое письмо Константина Чекмышева.

В первой половине февраля глава ФНС также высказывался относительно правил подхода к работе с претензиями бизнеса.

Сегодня каждая жалоба в Федеральную налоговую службу является для нас инцидентом. Что я понимаю под этим? Это значит, что неважно, кто прав, кто виноват, в случае наличия жалобы. Самое главное для нас – по методологическим блокам распределить причины возникновения жалоб и работать на то, чтобы они не возникали.

Глава Службы рассказал, что у компаний должна появится возможность отправлять в ведомство формализованные жалобы из личных кабинетов. Механизм отправки будет работать следующим образом: коммерсант выбирает из списка документ, который он хочет обжаловать, далее сервис загружает готовую форму, в которой указаны основания обжалования, рассказали в пресс-службе ФНС.

И это еще не все изменения, которые будут заметны налогоплательщикам. В скором времени у бизнеса появится возможность продлить срок рассмотрения результатов налоговой проверки в вышестоящем налоговом органе на шесть месяцев. Предполагается, что увеличение срока позволит более качественно выполнять аналитическую работу по рассмотрению материалов налоговой проверки. Этот механизм потенциально должен сократить количество поступающих от коммерсантов жалоб.

Стоит также напомнить, что ранее замглавы ФНС России Виктор Бациев говорил о необходимости систематизации работы территориальных налоговых органов, создания алгоритмов проведения контрольных мероприятий и доказывания правонарушений. Озвученная задача, вероятно, также направлена на сокращение числа жалоб от бизнеса, создание единого подхода к рассмотрению тех или иных фактов в деятельности компании и формирование системного подхода со стороны контролеров. Эти меры создадут для ревизоров и коммерсантов понятный и предсказуемый процесс проведения проверок. Можно предположить, что частью работы новых подразделений Службы станет анализ ошибок инспекторов, которые совершаются на стадии проведения выездной проверки, которые впоследствии приводят к отмене решения.

Этапы досудебного порядка обжалования решений налоговых органов

Процесс рассмотрения жалоб унифицирован и предусмотрен Налоговым кодексом Российской Федерации. Выделяются следующие этапы:

- Подача жалобы заявителем в орган ФНС, вынесший спорное решение;

- Передача жалобы «первой инстанцией» в вышестоящий орган в трехдневный срок;

- Вынесение решения о принятии жалобы к рассмотрению или об отказе в принятии;

- Уведомление сторон о месте, дате и времени рассмотрения спора;

- Рассмотрение спора;

- Вынесение решения по рассмотрению спора в досудебном порядке.

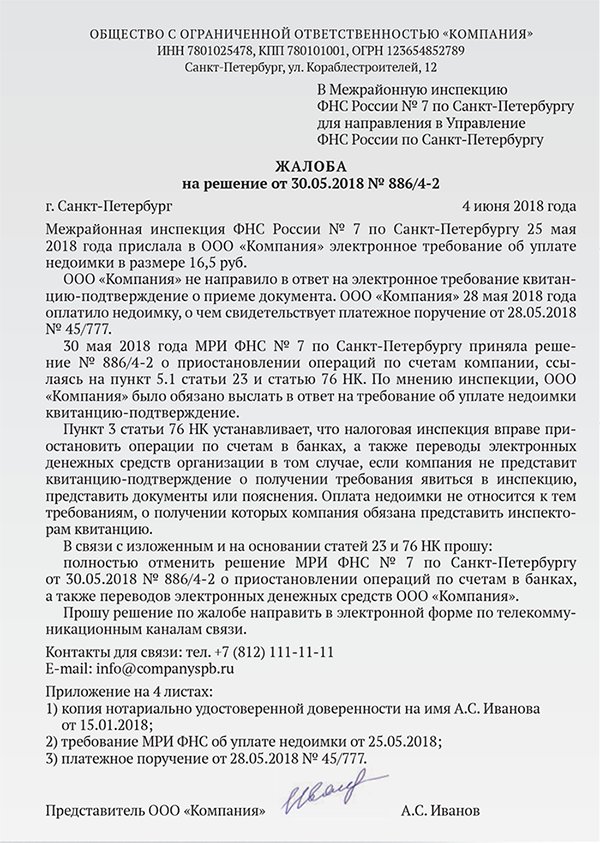

Жалоба в налоговую инспекцию

Процедура досудебного урегулирования налоговых споров

Налоговым кодексом РФ (далее — НК) в ст. 137 предусматривается два различных варианта защиты налогоплательщиками нарушенных, по их мнению, прав действиями (либо бездействием) налоговиков, а также их актами (в том числе налагающими ответственность и соответствующие штрафные санкции).

Одним из них является обращение в судебный орган с заявлением об оспаривании незаконных действий и решений, другой же предполагает досудебное урегулирование спорных вопросов в форме направления соответствующей жалобы в орган ФНС, являющийся вышестоящим по отношению к тому, чьи решения обжалуются. Иных способов досудебной защиты прав налогоплательщиков (как рядовых граждан, так и хозяйствующих субъектов) налоговым законодательством не предусматривается.

Соблюдение досудебного порядка на основании п. 2 ст. 138 НК является обязательным.

При этом оно также имеет две формы, применяемые в зависимости от двух факторов:

- Вступление ненормативного акта в законную силу.

- Характер решений и действий, которые подлежат обжалованию.

Так, на основании п. 1 ст. 138 НК существуют особенности досудебных налоговых споров об обжаловании акта инспекции ФНС о привлечении лица к ответственности (либо об отказе в этом), которое еще не обрело юридическую силу, и всех иных решений и действий налоговиков. В первом случае должна быть подана апелляционная жалоба, иные споры предполагают направление просто жалобы.

Досудебный порядок урегулирования спора

Процесс разрешения спора рассматриваемой категории на основании ст. 139, 139.1, 139.3 и 140 НК складывается из следующих этапов:

Как правильно заполнить жалобу, детально разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- вынесение решения о принятии жалобы к рассмотрению или отказе в предметном ее рассмотрении в силу законных обстоятельств;

- уведомление заинтересованных сторон (и в первую очередь — заявителя) о времени рассмотрения спора по существу, дате и месте заседания;

- предъявление заявителем дополнительных доказательств, аргументов и объяснений;

- запрос дополнительных материалов, касающихся дела, в нижестоящем органе;

- непосредственное рассмотрение;

- вынесение мотивированного решения по досудебному налоговому спору;

- вручение письменного решения заявителю.

Важное (а иногда и решающее) значение в процессе досудебного решения спора играют сроки, установленные законом. Так, например, жалоба может быть подана лишь до истечения года со дня нарушения прав, а апелляция подается до вступления решения в силу. Перенаправление жалобы в компетентный орган осуществляется в 3-дневный срок, в этот же срок заявителю должно быть вручено или направлено итоговое решение по жалобе.

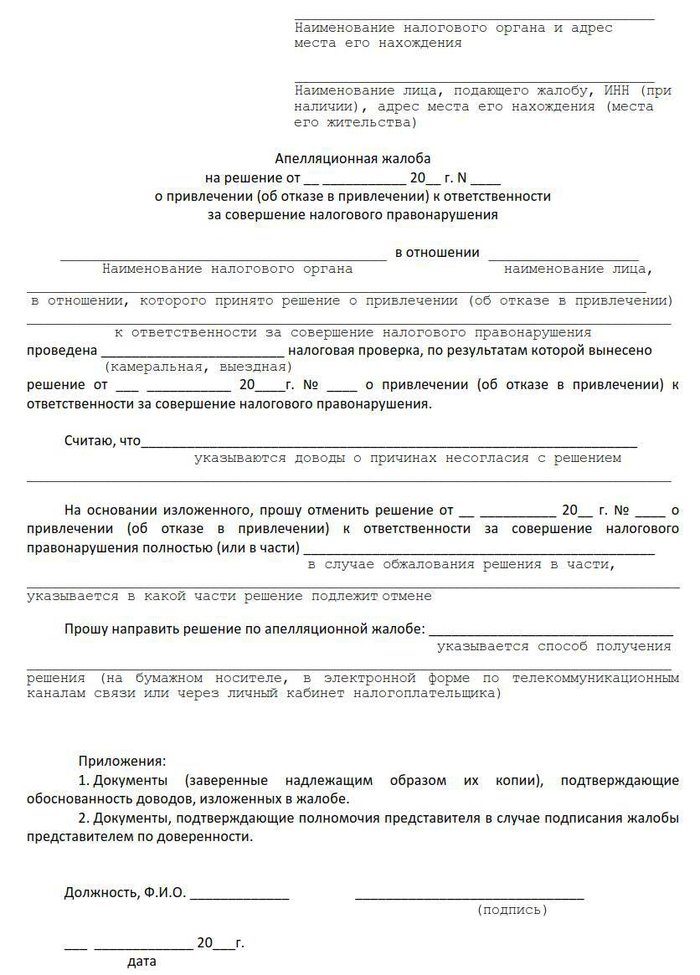

Апелляционное обжалование

Апелляционный порядок обжалования используется тогда, когда решение, вынесенное налоговым органом, еще не вступило в законную силу, но в виду тех или иных причин налогоплательщик считает, что данное решение нарушает его права и законные интересы.

Апелляционная жалоба может быть подана к рассмотрению до момента вступления соответствующего решения налогового органа в законную силу.

Так, например, решения органов о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца с момента вручения его лицу, в отношении которого данное решение было вынесено.

В случае, если после подачи апелляционной жалобы орган выносит решение, которое все равно не устраивает заявителя, обжаловать его можно в течение следующих трех месяцев.

Образец апелляционной жалобы

Общий порядок обжалования

Если говорить о решениях, которые в свою законную силу уже вступили, их также можно обжаловать. Вступившие в силу решения обжалуются в общем порядке.

Так, например, подать жалобу на решение о привлечении или отказе в привлечении к ответственности, которое не обжаловалось в апелляционном порядке, можно в течение одного года с даты его вынесения.

Жалобы же на действия или бездействие должностных лиц налоговых органов можно подавать в течение одного года с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении.

Досудебная стадия урегулирования спора обязательна

В целях досудебного урегулирования налогового спора необходима подача жалобы. Жалоба подается в вышестоящий налоговый орган по отношении к тому, чье решение, действие или бездействие должностных лиц обжалуется. Обжаловать акт можно в общем или апелляционном порядке. В апелляционном порядке обжалуются решения, не вступившие в законную силу. В общем порядке обжалуются действия или бездействие должностных лиц налогового органа, а также вступившие в законную силу решения. Жалобу можно подать лично, через электронную почту, с помощью Почты России, через личный кабинет налогоплательщика на сайте ФНС или ГосУслуги.

Вопрос-ответ

Если налоговый орган нарушил срок рассмотрения жалобы, может ли заявитель обжаловать решение или бездействие органа в суде?

Если решение по жалобе не выносится налоговым органом в срок, то налогоплательщик имеет право на обращение с заявлением в суд. В таком случае обязательный досудебный порядок считается соблюденным, так как заявитель предпринял попытки по урегулированию спора.

Что будет, если вышестоящий налоговый орган отменит решение нижестоящего?

После отмены решения вышестоящим органом он, в свою очередь, выносит новое, которое вступает в силу в тот же день.

Если же жалоба будет вовсе оставлена без рассмотрения, то в этот день в силу вступит решение, которое ранее было вынесено нижестоящим органом.

Как я узнаю о решении по моей жалобе?

Общий срок на рассмотрение вышестоящим налоговым органом жалобы заявителя составляет 15 дней. Однако он может продлеваться. Так, по итогам рассмотрения жалобы, орган в течение трех дней с даты принятия решения, сообщает свой ответ заявителю.

Если же в пятнадцатидневный срок жалоба не была рассмотрена по существу и срок рассмотрения продлевается, то налоговый орган направляет уведомление о продлении такого срока в адрес заявителя.

Что делать, если пропущен срок на обжалование решения налогового органа?

Срок на подачу жалобы можно восстановить. Для этого необходимо подать заявление о восстановлении пропущенного срока, указав в нем причины пропуска и приложив подтверждающие эту причину документы. Если причина была уважительной, то срок восстановят, а жалобу примут к рассмотрению.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Преимущества досудебного порядка урегулирования спора

Не редко на практике бывают такие ситуации, когда, например, налогоплательщик категорически не согласен с решением налогового органа по результатам его проверки. В этом случае у него есть лишь один вариант — обжаловать акт налогового органа в целях защиты своих прав и законных интересов.

Обжалование начинается с досудебной процедуры и в случае, если она не приносит желаемого для налогоплательщика результата, то после спор разрешается уже в суде.

В целях досудебного урегулирования в системе налоговых органов было создано специализирующееся на этом вопросе подразделение. Это подразделение и занимается внутриведомственным рассмотрением налоговых споров.

Работа специального подразделения по урегулированию налоговых споров позволяет государственному органу своевременно и надлежащим образом реагировать на различные нарушения, не допуская вмешательства суда в ход рассмотрения спора.

Таким образом, можно выделить следующие преимущества досудебного порядка урегулирования споров с налоговыми органами:

- Жалобы налогоплательщиков рассматриваются в течение 15 дней, в то время как судебное производство со всеми его стадиями может длиться несколько месяцев;

- Бесплатная подача жалоб для внутриведомственного рассмотрения;

- Оперативность действия сотрудников ФНС по урегулированию разногласий, так как они напрямую заинтересованы во внесудебном разрешении спора.

Рассмотрение жалобы по существу

Соответствие направленной жалобе требованиям ст. 139.2 и 139.3 НК является основанием для ее принятия и рассмотрения спора по существу. По общему правилу разрешение дела в силу п. 2 ст. 140 НК осуществляется в отсутствие заявителя (что не мешает ему по личной инициативе присутствовать на рассмотрении) на основании тех материалов, которые были представлены налоговым органом и лицом, обжалующим его действия.

Общий срок рассмотрения дел данной категории в досудебном порядке на основании абз. 2 п. 6 ст. 140 НК составляет 15 дней со дня поступления жалобы к налоговикам (входящая дата регистрации жалобы или штемпель почтовой службы с датой доставки). Однако по решению руководителя органа он может быть продлен единожды на тот же срок. Исключение составляет жалоба на акт, которым лицо было привлечено к ответственности, в этом случае срок установлен в 1 месяц (абз. 1 п. 6 ст. 140 НК).

Заканчивается рассмотрение принятием мотивированного решения в соответствии с п. 3 ст. 140 НК:

- об отказе в удовлетворении требований заявителя;

- о признании акта незаконным и подлежащим отмене или изменению;

- о признании незаконными действий (бездействия) и следующие за этим решения;

- об изменении или отмене решения органа в определенной части.

Лишь по завершении данной процедуры возможно дальнейшее судебное обжалование.

Как обжаловать в суде решения и действия налоговых органов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

В случае необходимости досудебного урегулирования спора соответствующая жалоба подается в адрес органа ФНС, являющегося вышестоящим по отношении к тому, который спорное решение вынес.

Налоговый кодекс предусматривает две разные процедуры досудебного обжалования.

Куда подавать жалобу

Жалобы подаются в вышестоящий орган, через тот налоговый орган, который первоначально вынес спорное решение.

Но как узнать, какой орган «стоит» над вынесшим решение? Рассказываем:

- Управление ФНС РФ по соответствующему субъекту будет вышестоящим органом для:

ИФНС РФ по районам, районам в городах, городам без районного деления;ИФНС РФ межрайонного уровня. - ИФНС РФ по районам, районам в городах, городам без районного деления;

- ИФНС РФ межрайонного уровня.

- ФНС России будет вышестоящим органом для:

Управлений ФНС РФ по субъектам;Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения. - Управлений ФНС РФ по субъектам;

- Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;

- Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения.

Решения же вышестоящих органов, принятые на основании поданных жалоб, также могут быть обжалованы. Подать жалобу можно в ФНС РФ или непосредственно в суд. Вынесенные ФНС РФ решения и иные акты, действия и бездействие должностных лиц обжалуются только в суде.

Итоги

Обязательный порядок досудебного разрешения налоговых споров должен отвечать требованиям налогового законодательства (раздел VII НК). Основанием начала пересмотра решения или действия налогового органа является жалоба заинтересованного лица, по результатам рассмотрения которой вышестоящий налоговый орган выносит одно из предусмотренных НК решений.

Основные правила разрешения налоговых споров — здесь.

Итоги рассмотрения жалобы

Вышестоящий налоговый орган по итогам рассмотрения жалобы заявителя выносит одно из следующих решений:

- Признание действий или бездействия должностного лица неправомерным;

- Отмена решения налогового органа в части или в полном объеме;

- Отмена ненормативного акта налогового органа;

- Оставление жалобы без удовлетворения.