- Что мы будем анализировать?

- Монитор целевых показателей в 1С

- ОПТОВЫЙ ТОВАРООБОРОТ

- Оборачиваемость кредиторской задолженности

- Как провести анализ оборачиваемости ресурсов предприятия

- Этап 1. Проанализируйте интенсивность использования активов и различных видов капитала компании

- Показатели оборачиваемости товаров в 1С

- АНАЛИЗ ТОВАРОВ

- ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

- Контроль показателей оборачиваемости с помощью специализированных программных решений

- РОЗНИЧНЫЙ ТОВАРООБОРОТ

- Что могут продемонстрировать показатели оборачиваемости

- Оборачиваемость дебиторской задолженности

- Контроль показателей оборачиваемости с помощью WA

- Как рассчитываются показатели оборачиваемости

- Пример

- Анализ оборачиваемости активов и пассивов

- Коэффициенты оборачиваемости

- Оборачиваемость запасов

- Варианты настроек отчета по оборачиваемости товаров в 1С

- НОРМА обораЧИВАЕМОСТИ

- Нормальные значения

- Контроль показателей оборачиваемости с помощью 1С

- Оборачиваемость собственного капитала

Что мы будем анализировать?

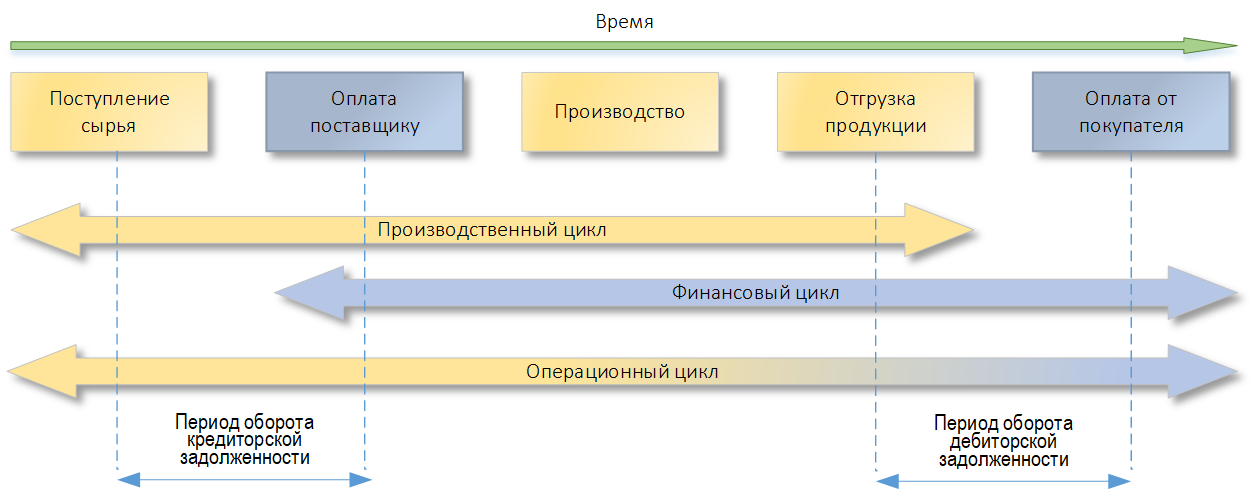

С точки зрения движения товарно-материальных ценностей (то есть оборачиваемости ТМЦ), промышленное предприятие берет сырье, изготавливает готовую продукцию и отгружает ее покупателю. Далее все повторяется. Это производственный цикл, он имеет характеристику «Длительность», которая измеряется в единицах времени.

С точки зрения движения денежных средств, промышленное предприятие берет деньги, имеющиеся у него в распоряжении, и использует их на оплату сырья. Деньги затем возвращаются (обычно, с прибылью) в виде оплаты за готовую продукцию. Это финансовый цикл, он также имеет характеристику «Длительность», которая измеряется в единицах времени. Период времени между отгрузкой продукции покупателю и получением от него оплаты за эту продукцию называется «Периодом оборота дебиторской задолженности».

Указанные события могут происходить в разные моменты времени относительно друг друга. Длительность от самого первого события до самого последнего – это операционный цикл. Если за сырье предприятие рассчитывается с поставщиком с отсрочкой, а покупателю оно также предоставляет отсрочку платежа, то производственный, финансовый и операционный циклы выглядят вот так:

Рис.1 Схема циклов во времени

Чем короче цикл – тем лучше. Но достаточно ли длительности цикла для его исчерпывающей характеристики? По одной лишь длительности невозможно понять, о каких объемах запасов или о каком объеме дебиторской задолженности идет речь. Кроме того, одновременно существуют множество производственных цепочек с разной длительности для разной продукции.

Также для характеристик оборачиваемости ТМЦ и оборачиваемости дебиторской задолженности недостаточно только лишь показателя объема оборота. Например, из таких данных, как «Покупатели должны Х рублей», а «Запасы ТМЦ на складе составляют Y единиц учета на сумму Z рублей», невозможно понять, о каких масштабах производственной деятельности идет речь.

Запасы ТМЦ на сумму Y могут быть избыточными для маленького предприятия и совершенно нормальными для большого. Дебиторская задолженность на сумму Х является нормой для крупной компании и опасной для небольшой. Поэтому, вводя показатель, характеризующий тот или иной оборот, принято соотносить его с продажами предприятия. Другими словами, при анализе разных предприятий или при изменении масштабов деятельности одного предприятия (кризис, рост, увеличение филиалов, сезонные взлеты и падения), важно понимать, сохраняются ли правильные пропорции различных показателей оборачиваемости.

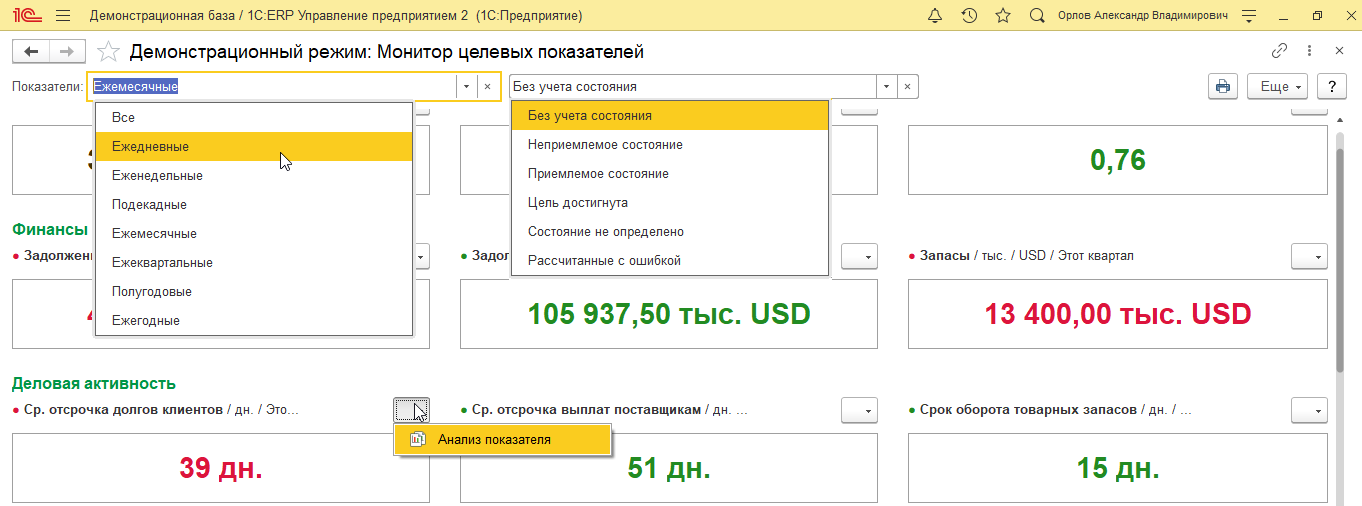

Монитор целевых показателей в 1С

Еще один инструмент 1С:ERP для контроля и анализа целевых показателей деятельности предприятия. Для анализа доступны не только значения показателей, но и степень достижения поставленных целей. Конфигурация поставляется с 20-ю преднастроенными показателями, имеется возможность добавлять и настраивать пользовательские показатели. При просмотре имеется возможность отбора показателей по периодичности контроля и по состоянию. Монитор имеет специальный режим (Alt-D), который позволяет познакомиться с его возможностями и ничего при этом не испортить.

Рис.4 Мониторинг целевых показателей

Рис.5 Уточнение показателя

О других инструментах финансового анализа и планирования в 1С можно прочитать на нашем сайте.

ОПТОВЫЙ ТОВАРООБОРОТ

Количественным показателем деятельности оптовых торговых организаций служит объем оптового товарооборота. В состав оптового товарооборота входит:

- реализация товаров розничным торговым организациям для последующей продажи их населению;

- отпуск товаров производственным организациям для переработки.

Оптовый товарооборот разделяют на складской и транзитный. Такое разделение зависит от путей продвижения товаров.

Складской оборот предполагает завоз товаров из производственных организаций на базы и склады оптовых организаций для подработки, подсортировки, подбора ассортимента товаров и последующей реализации розничным торговым организациям.

При транзитном товарообороте товары поступают от производственных организаций непосредственно в розничные торговые организации, минуя промежуточные звенья (оптовые торговые организации).

Транзитный оборот делится на два вида: с участием и без участия оптовой организации в расчетах. При транзитном товарообороте с участием оптовой организации оптовые организации осуществляют оплату товаров по расчетным документам поставщиков, а также расчеты с покупателями товаров. Преимущество данного вида товарооборота: упрощает для поставщика (производственной организации) получение платежей, поскольку поставщик состоит в расчетных взаимоотношениях не с многочисленными розничными торговыми организациями, а с одной оптовой торговой организацией.

При транзитном товарообороте без участия оптовых организаций в расчетах имеют место прямые связи между производственными и розничными торговыми организациями, как при отгрузке товаров, так и при расчетах за отгруженные товары. Здесь все расчеты осуществляются непосредственно между поставщиком (грузоотправителем) и получателем товаров (покупателем).

Преимущества отгрузки товаров транзитом:

- устраняет излишние товаропроводящие звенья;

- ускоряет оборачиваемость товаров;

- снижает издержки обращения.

В данных условиях важно обеспечить надлежащий контроль за ассортиментом, комплектностью и качеством отгружаемых товаров. Транзитный товарооборот более всего распространен по товарам несложного ассортимента.

Изучив оптовый товарооборот, следует рассмотреть причины выявленных отклонений от плана и наметить пути устранения негативных моментов, которые имеются в деятельности оптовой организации.

Оборачиваемость кредиторской задолженности

Для расчета коэффициента оборачиваемости кредиторской задолженности, казалось бы, логично брать вместо себестоимости продаж себестоимость покупок. Однако такой показатель не отвечал бы на вопрос: «Насколько динамика изменения кредиторской задолженности отвечает хозяйственной деятельности предприятия и ее масштабам?». При этом масштаб связан именно с продажами, а не с покупками. Кроме того, поскольку в балансе отсутствует показатель покупок, надо применять косвенные методы оценки вида:

Данный метод может привести к отрицательным значениям коэффициента и необходимости его правильной интерпретации в финансовом анализе. Поэтому динамику кредиторской задолженности чаще всего (и это правильно) все равно соотносят с продажами, а не с покупками. При этом нельзя использовать выручку, т.к. тогда увеличение торговой наценки увеличивало бы коэффициент оборачиваемости кредиторской задолженности, тогда как увеличение торговой наценки не должно влиять на этот коэффициент. Поэтому необходимо использовать себестоимость продаж:

Остаток кредиторской задолженности на начало и конец периода удобно брать из строки 1520 формы №1 (баланс). Нормативное значение для коэффициента оборачиваемости кредиторской задолженности отсутствует. Если с поставщиками мы работаем по предоплате, коэффициент оборачиваемости кредиторской задолженности обратится в бесконечность. Если при этом еще и отсутствуют продажи, коэффициент оборачиваемости будет неопределенным (ноль на ноль).

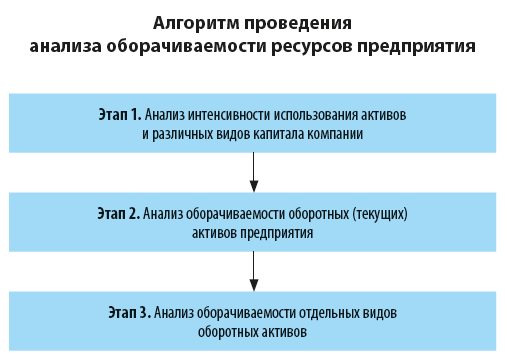

Как провести анализ оборачиваемости ресурсов предприятия

Проанализировать оборачиваемость ресурсов предприятия можно в три этапа.

Этап 1. Проанализируйте интенсивность использования активов и различных видов капитала компании

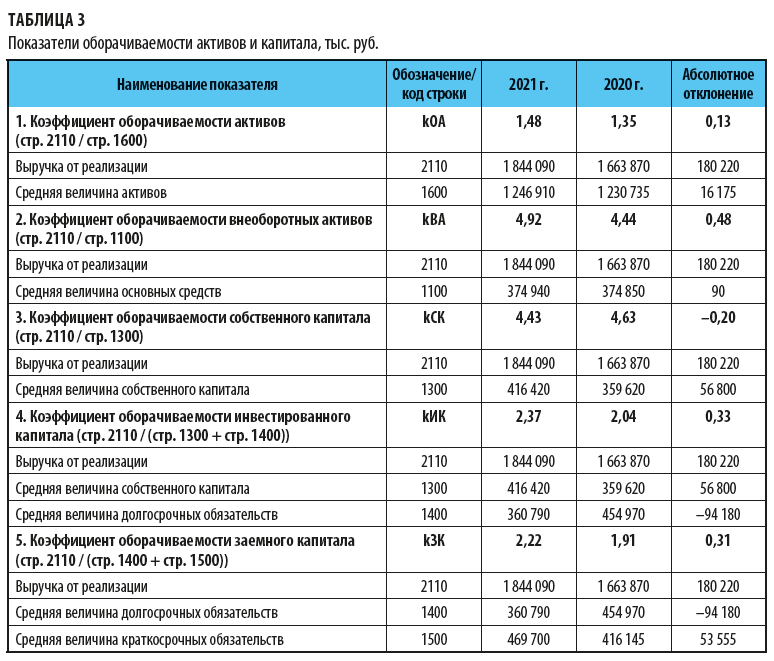

На этом этапе оценки оборачиваемости ресурсов предприятия рассчитайте следующие 5 показателей:

1. Коэффициент оборачиваемости активов (kОА).

Характеризует уровень интенсивности использования менеджментом предприятия всех активов компании и рассчитывается по формуле:

kОА = В / (½ × (Ан + Ак)), (1)

где В — выручка от реализации за определенный период (стр. 2110 отчета о финансовых результатах);

А — величина активов предприятия на начало и конец определенного периода соответственно (стр. 1600 бухгалтерского баланса).

2. Коэффициент оборачиваемости внеоборотных активов (kВА).

Внеоборотные активы — это ключевой ресурс любого предприятия, поэтому интенсивность их использования оценивается отдельно. Для этого рассчитывается коэффициент оборачиваемости внеоборотных активов. Его также называют показателем фондоотдачи. Коэффициент оборачиваемости внеоборотных активов отражает интенсивность использования основных производственных фондов предприятия и рассчитывается по формуле:

kВА = В / (½ × (ОСн + ОСк)), (2)

где ОС — величина основных средств предприятия на начало и конец определенного периода соответственно (стр. 1100 бухгалтерского баланса).

Далее рассчитайте показатели оборачиваемости различных видов капитала (собственного, инвестированного и заемного).

3. Коэффициент оборачиваемости собственного капитала (kСК).

Коэффициент оборачиваемости собственного капитала отражает эффективность использования средств, инвестированных собственниками в бизнес, и характеризует уровень риска вложения средств потенциальными инвесторами в конкретное предприятие. Рассчитывается по формуле:

kСК = В / (½ × (СКн + СКк)), (3)

где СК — величина собственного капитала предприятия на начало и конец определенного периода (стр. 1300 бухгалтерского баланса).

При оценке этого коэффициента есть свои сложности. С одной стороны, высокое значение этого показателя говорит об эффективном использовании средств собственников, что является положительным фактом. Однако это может также означать высокую долю заемных средств в структуре капитала предприятия, что снижает финансовую устойчивость компании и увеличивает риски для кредиторов.

И наоборот, низкое значение отражает высокую финансовую устойчивость и эффективную структуру капитала компании, но ставит под сомнение эффективное использование менеджментом предприятия средств, доверенных им собственниками бизнеса.

Чтобы повысить качество оценки, наряду с коэффициентом оборачиваемости собственного капитала рассчитайте и проанализируйте и другие коэффициенты в комплексе.

4. Коэффициент оборачиваемости инвестированного капитала (kИК).

Инвестированный капитал предприятия — это средства, вложенные собственниками и долгосрочными инвесторами в бизнес. Коэффициент оборачиваемости инвестированного капитала отражает скорость оборота средств, инвестированных в собственное развитие предприятия, и рассчитывается по формуле:

kИК = В / (½ × ((СКн + СКк) + (ДОн + ДОк)), (4)

где ДО — долгосрочные обязательства предприятия на начало и конец определенного периода соответственно (стр. 1400 бухгалтерского баланса).

При оценке этого показателя учитывайте наличие и этап осуществления инвестиционных проектов, например, по модернизации основных производственных фондов. Так, при осуществлении реальных инвестиций в действующее предприятие коэффициент оборачиваемости инвестированного капитала в ходе инвестиций будет снижаться, так как новое имущество предприятия не сразу будет приносить максимальную отдачу в виде выручки от реализации.

5. Коэффициент оборачиваемости заемного капитала (kЗК).

Заемный капитал предприятия отражает величину средств, вложенных долгосрочными инвесторами и краткосрочными кредиторами компании в бизнес. Коэффициент оборачиваемости заемного капитала показывает, насколько интенсивно используются заемные средства предприятия, и рассчитывается по следующей формуле:

kЗК = В / (½ × ((ДОн + ДОк) + (КОн + КОк)), (5)

где КО — величина краткосрочных обязательств предприятия на начало и конец определенного периода соответственно (стр. 1500 бухгалтерского баланса).

Покажем, как провести анализ, на примере предприятия «Лотоc». Информационная база для анализа интенсивности использования ресурсов предприятия — финансовая (бухгалтерская) отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Этап 1. Проанализируем интенсивность использования активов и различных видов капитала предприятия.

Для этого, используя данные финансовой отчетности, рассчитаем следующие показатели:

• коэффициент оборачиваемости активов (формула 1);

• коэффициент оборачиваемости внеоборотных активов (формула 2);

• коэффициент оборачиваемости собственного капитала (формула 3);

• коэффициент оборачиваемости инвестированного капитала (формула 4);

• коэффициент оборачиваемости заемного капитала (формула 5).

По результатам анализа можем сделать следующие выводы:

• коэффициент оборачиваемости активов увеличился с 1,35 до 1,48 оборота (на 0,13 оборота);

• коэффициент оборачиваемости внеоборотных активов увеличился с 4,44 до 4,92 оборота (на 0,48 оборота);

• коэффициент оборачиваемости собственного капитала снизился с 4,63 до 4,43 оборота (на 0,20 оборота);

• коэффициент оборачиваемости инвестированного капитала увеличился с 2,04 до 2,37 оборота (на 0,33 оборота);

• коэффициент оборачиваемости заемного капитала увеличился с 1,91 до 2,22 оборота (на 0,31 оборота).

Динамика анализируемых показателей свидетельствует о росте оборачиваемости активов и капитала предприятия и, следовательно, о повышении интенсивности их использования, что является важным позитивным фактом для компании.

Единственный показатель с отрицательной динамикой — коэффициент оборачиваемости собственного капитала. Это обусловлено тем, что собственный капитал предприятия увеличивается большими темпами, чем выручка от реализации. Эта ситуация свидетельствует о некритичном замедлении развития бизнеса.

Итак, по результатам расчета и анализа показателей оборачиваемости активов и капитала предприятия в динамике мы получили первичную и наиболее общую оценку степени интенсивности использования ресурсов предприятия.

Этап 2. Проанализируйте оборачиваемость оборотных (текущих) активов предприятия

На этом этапе рассчитайте размер экономии или перерасхода средств, вложенных в оборотные активы компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Показатели оборачиваемости товаров в 1С

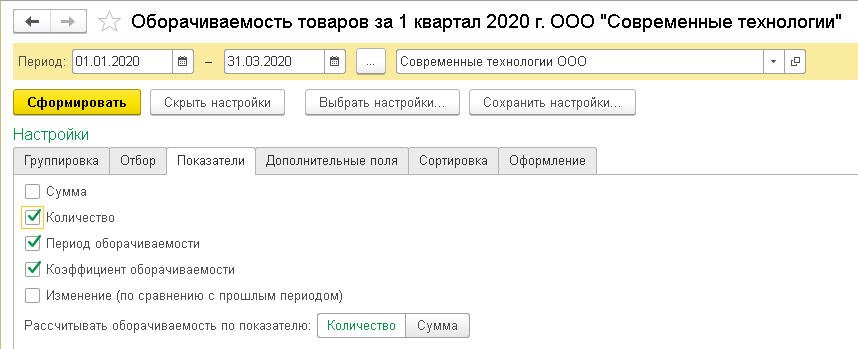

Для анализа показателей оборачиваемости товаров, материалов и готовой продукции в «1С:Бухгалтерии 8» служит отчет Оборачиваемость товаров (раздел Руководителю).

За указанный период времени для каждой номенклатурной позиции по умолчанию в отчете выводятся следующие данные (рис. 1):

- Средний остаток за период;

- Фактический расход за период;

- Период оборачиваемости в днях.

Рис. 1. Оборачиваемость товаров

Средний остаток за период показывает, сколько товаров в среднем за день лежит на складе, и рассчитывается по формуле:

(∑(Остаток на начало дня + Остаток на конец дня) / 2) / Число дней.

В расчете среднего остатка также учитываются и те дни, когда товар отсутствует на складе. Если выбранный период отчета равен или превышает три года, то в качестве остатков на начало и конец расчетного периода принимается остаток на начало и конец месяца, в противном случае берется остаток на начало и конец дня.

Показатели Остаток на начало дня и Остаток на конец дня определяются по данным бухгалтерского учета, отраженным на счетах:

- 21 «Полуфабрикаты собственного производства»;

- 43 «Готовая продукция».

Показатель Фактический расход за период рассчитывается как общий объем расхода ТМЦ (кредитового оборота по счетам 10, 21, 41 и 43) за выбранный период отчета. В показатель расхода включаются следующие операции с ТМЦ:

- списание в производство;

- другие операции, отраженные по кредиту указанных счетов учета.

Обратите внимание, что при расчете показателей отчета исключаются данные, отраженные на субсчетах:

- 10.07 «Материалы, переданные в переработку на сторону»;

- 10.11 «Специальная оснастка и специальная одежда в эксплуатации»;

- 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости);

- 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости);

- 41.К «Корректировка товаров прошлого периода».

В отчете поддерживаются два варианта расчета показателей:

- по количеству — в единицах товара (например, в штуках);

- по сумме — в денежном выражении.

Вариант расчета показателей устанавливается в настройках отчета (кнопка Показать настройки). На закладке Показатели тумблер Рассчитывать оборачиваемость по показателю может быть установлен в одно из положений: Количество или Сумма (рис. 2).

Рис. 2. Настройка показателей

По умолчанию тумблер установлен в положение Количество. В этом случае показатели Средний остаток за период и Фактический расход за период в отчете выводятся в количественном выражении.

Коэффициент оборачиваемости показывает, сколько в среднем оборотов совершают товарные запасы за один период, и рассчитывается по формуле:

Фактический расход за период / Средний остаток за период.

Показатель оборачиваемости является одним из основных инструментов эффективного управления складскими запасами:

- низкие значения могут говорить о нерентабельности данного товара, поскольку товар медленно превращается в деньги, а на складах накапливаются излишки;

- высокие значения могут сигнализировать как о хороших продажах, так и об отсутствии избыточных запасов;

- чрезвычайно высокий коэффициент может также указывать и на недостаток товаров на складах, заставляющий балансировать на грани дефицита.

По умолчанию в отчете товары с наименьшей оборачиваемостью отображаются в начале списка.

Период оборачиваемости показывает, сколько дней в среднем товар хранится на складе, и рассчитывается по формуле:

Средний остаток за период / Фактический расход за период * Число дней в периоде.

Низкое значение Периода оборачиваемости может означать высокую эффективность управления запасами. Высокое значение показателя говорит о возможном избыточном сроке хранения товаров.

В зависимости от установленного варианта расчета показателей (по количеству или по сумме) показатели оборачиваемости (Коэффициент оборачиваемости и Период оборачиваемости) также могут быть рассчитаны в двух вариантах. Если в периоде, за который формируется отчет, цены сильно колеблются, то предпочтительнее считать по количеству.

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

- оборачиваемость считаем только там, где есть товарные запасы. Нет запасов — нет оборачиваемости. Например, в парикмахерской продают услуги — стрижка, укладка, маникюр. Запасов на складе по этим услугам не существует;

- учитываем только те товары, которые физически присутствуют на складе и оприходованы. Не считается товар, когда он есть в наличии, но не оприходован; куплен, но еще в пути; продан, но не отгружен клиенту;

- оборачиваемость считаем в количественном или денежном выражении. Запас и товарооборот надо считать в одних величинах. Все подсчеты по оборачиваемости необходимо проводить в закупочных ценах. Товарооборот считается не по цене реализации, а по цене закупленного товара;

- оборачиваемость нужна в динамике. Предположим, у нас есть оборачиваемость 30 дней. Это хорошо или плохо? Если она была 15 дней, а стала 30 — это отрицательная динамика. Если оборачиваемость составляла 60 дней, а стала 30, то все хорошо, можно работать в том же направлении.

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

Представим формулу расчета среднего товарного запаса (ТЗср):

n — число дат периода.

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

ОБОРАЧИВАЕМОСТЬ, УРОВЕНЬ ЗАПАСОВ И УХОДИМОСТЬ

Рассмотрим показатели, которые мало связаны с оборачиваемостью, но используются в практике.

Уровень запасов продукции (Утз). Данный показатель характеризует обеспеченность магазина запасами на определенную дату. Он показывает, на сколько дней торговли (при сложившемся товарообороте) хватит запаса, который есть в магазине.

Утз = Товарный запас на конец анализируемого периода × Количество дней / Товарооборот за период.

15 июля на складе осталось 243 шт. порошка «Малыш». За две недели июля (с 1-го по 15-е число) продажи составили 430 шт.

Определим уровень запасов данного порошка:

Утз = 243 шт. × 15 дн. / 430 шт. = 8,4 дн.

Запасов порошка «Малыш», которые есть на складе магазина, хватит на 8,4 дня. Значит, через 8 дней необходимо пополнить запас.

Уходимость. Этот показатель нельзя путать с оборачиваемостью. Оборачиваемость показывает, сколько оборотов делает товар за период, уходимость — за сколько дней что-то уйдет со склада. Если при расчете мы оперируем не средним запасом, а подсчитываем оборачиваемость одной партии, то речь идет об уходимости.

1-го марта на склад поступила партия карандашей в количестве 1000 шт. 31-го марта карандашей на складе не осталось (0). Продажи составили 1000 шт.

Запас карандашей обернулся один раз в месяц, вроде оборачиваемость равна 1. Однако нужно понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она уходит.

Здесь некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка (возможно, это произошло в середине месяца).

Для расчета оборачиваемости запасов партионный учет не нужен.

В некоторых работах уходимостью называют отдачу с квадратного метра торговой площади. Это тоже важный показатель, который рассчитывают по следующей формуле:

Уходимость = Товарооборот за месяц / Занимаемая площадь в торговом зале.

Используем данные табл. 3 и сравним показатели внутри категории «стиральный порошок».

Как видно из данных табл. 3, у порошка «Макс» продажи с 1 м2 самые лучшие, несмотря на плохую оборачиваемость (27 дн.). Можно сделать вывод, что была закуплена слишком большая партия товара. Снизив запас, мы выровняем оборачиваемость.

У порошка «Малыш» оборачиваемость хорошая, а продажи с 1 м2 самые плохие. Значит, неэффективно используется полочное пространство или товар находится в «холодной» зоне торгового зала. Необходимо поднимать продажи в целом или снижать занимаемую площадь.

Порошок «Ариэль» при не очень хорошей оборачиваемости показывает приемлемую уходимость. Здесь также можно говорить о снижении запаса.

Уровень запасов и уходимость (отдачу с квадратного метра) считать нужно, но с самой оборачиваемостью они мало связаны.

Нет единой терминологии в том, что мы называем показателями эффективности работы торгового предприятия. Поэтому обязательно уточняйте у коллег или партнеров, что именно они подразумевают под тем или иным термином.

Контроль показателей оборачиваемости с помощью специализированных программных решений

Интерпретация коэффициентов оборачиваемости с помощью вбивания показателей в Excel и подсчетом коэффициентов по описанным выше академическим формулам с большой вероятностью приведет к неверным оценкам оборачиваемости и, как следствие, к неверным решениям в управлении. Для финансового анализа нужны программные средства, подсчитывающие показатели в комплексе, учитывая большее количество точек измерения показателей и другие особенности. Далее мы рассмотрим примеры работы с показателями оборачиваемости в рамках управления финансами на базе 1С, о чем также можно прочитать на нашем сайте.

Бесплатно подберем программу для автоматизации финансового учета на базе 1С

Для анализа показателей оборачиваемости товаров, материалов и готовой продукции в «1С:Бухгалтерии 8» служит отчет Оборачиваемость товаров (раздел Руководителю).

За указанный период времени для каждой номенклатурной позиции по умолчанию в отчете выводятся следующие данные (рис. 1):

- Средний остаток за период;

- Фактический расход за период;

- Коэффициент оборачиваемости;

- Период оборачиваемости в днях.

Рис. 1. Оборачиваемость товаров

Средний остаток за период показывает, сколько товаров в среднем за день лежит на складе, и рассчитывается по формуле:

(∑(Остаток на начало дня + Остаток на конец дня) / 2) / Число дней.

В расчете среднего остатка также учитываются и те дни, когда товар отсутствует на складе. Если выбранный период отчета равен или превышает три года, то в качестве остатков на начало и конец расчетного периода принимается остаток на начало и конец месяца, в противном случае берется остаток на начало и конец дня.

Показатели Остаток на начало дня и Остаток на конец дня определяются по данным бухгалтерского учета, отраженным на счетах:

- 10 «Материалы»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция».

Показатель Фактический расход за период рассчитывается как общий объем расхода ТМЦ (кредитового оборота по счетам 10, 21, 41 и 43) за выбранный период отчета. В показатель расхода включаются следующие операции с ТМЦ:

- списание в производство;

- реализация;

- возврат поставщику;

- другие операции, отраженные по кредиту указанных счетов учета.

Обратите внимание, что при расчете показателей отчета исключаются данные, отраженные на субсчетах:

- 10.07 «Материалы, переданные в переработку на сторону»;

- 10.11 «Специальная оснастка и специальная одежда в эксплуатации»;

- 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости);

- 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости);

- 41.К «Корректировка товаров прошлого периода».

В отчете поддерживаются два варианта расчета показателей:

- по количеству — в единицах товара (например, в штуках);

- по сумме — в денежном выражении.

Вариант расчета показателей устанавливается в настройках отчета (кнопка Показать настройки). На закладке Показатели тумблер Рассчитывать оборачиваемость по показателю может быть установлен в одно из положений: Количество или Сумма (рис. 2).

Рис. 2. Настройка показателей

По умолчанию тумблер установлен в положение Количество. В этом случае показатели Средний остаток за период и Фактический расход за период в отчете выводятся в количественном выражении.

Коэффициент оборачиваемости показывает, сколько в среднем оборотов совершают товарные запасы за один период, и рассчитывается по формуле:

Фактический расход за период / Средний остаток за период.

Показатель оборачиваемости является одним из основных инструментов эффективного управления складскими запасами:

- низкие значения могут говорить о нерентабельности данного товара, поскольку товар медленно превращается в деньги, а на складах накапливаются излишки;

- высокие значения могут сигнализировать как о хороших продажах, так и об отсутствии избыточных запасов;

- чрезвычайно высокий коэффициент может также указывать и на недостаток товаров на складах, заставляющий балансировать на грани дефицита.

По умолчанию в отчете товары с наименьшей оборачиваемостью отображаются в начале списка.

Период оборачиваемости показывает, сколько дней в среднем товар хранится на складе, и рассчитывается по формуле:

Средний остаток за период / Фактический расход за период * Число дней в периоде.

Низкое значение Периода оборачиваемости может означать высокую эффективность управления запасами. Высокое значение показателя говорит о возможном избыточном сроке хранения товаров.

В зависимости от установленного варианта расчета показателей (по количеству или по сумме) показатели оборачиваемости (Коэффициент оборачиваемости и Период оборачиваемости) также могут быть рассчитаны в двух вариантах. Если в периоде, за который формируется отчет, цены сильно колеблются, то предпочтительнее считать по количеству.

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота. Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц).

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Что могут продемонстрировать показатели оборачиваемости

Баланс характеризует платежеспособность фирмы на конкретный момент времени — дату составления отчетности; далее — именно на дату составления баланса мы оцениваем степень зависимости предприятия от привлеченных источников финансирования (финансовый леверидж).

Результаты анализа рентабельности как по данным баланса, так и по данным отчета о прибылях и убытках носят более «динамический» характер.

В первом случае (анализ рентабельности по балансу) мы сопоставляем прибыль за отчетный период со средним значением актива также за отчетный период.

Во втором (анализ рентабельности по данным отчета о прибылях и убытках) — мы соотносим прибыль с объемом расходов предприятия, декапитализированных за период. Однако и в первом, и во втором случае мы не имеем возможности увидеть подлинной динамики хозяйственной жизни предприятия, то есть объема операций, объема капитализации за период, результатом которых является состояние актива и пассива баланса за отчетную дату и объема капитализации расходов, следствием которого выступает сумма их декапитализации, представленная в отчете о прибылях и убытках.

Таким образом, сами по себе, в отрыве от данных об объемах хозяйственных операций предприятия, показатели платежеспособности, рентабельности и левериджа мало что значат для принятия обоснованных управленческих решений.

Данное утверждение особенно справедливо, если, анализируя финансовое состояние предприятия, мы исходим из допущения непрерывности его деятельности, то есть из теории динамического баланса.

Исходя из этого, информация о платежеспособности, рентабельности предприятия и его зависимости от привлеченных источников финансирования должна соотносится с данными об объемах оборотов активов и пассивов за период.

Эти данные характеризуются так называемым показателем оборачиваемости активов и пассивов.

Оборачиваемость — это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период.

Оборачиваемость дебиторской задолженности

Формула для коэффициента оборачиваемости дебиторской задолженности:

Остаток дебиторской задолженности на начало и конец периода удобно брать из строки 1230 формы №1 (баланс). Нормативное значение для коэффициента оборачиваемости дебиторской задолженности отсутствует.

Контроль показателей оборачиваемости с помощью WA

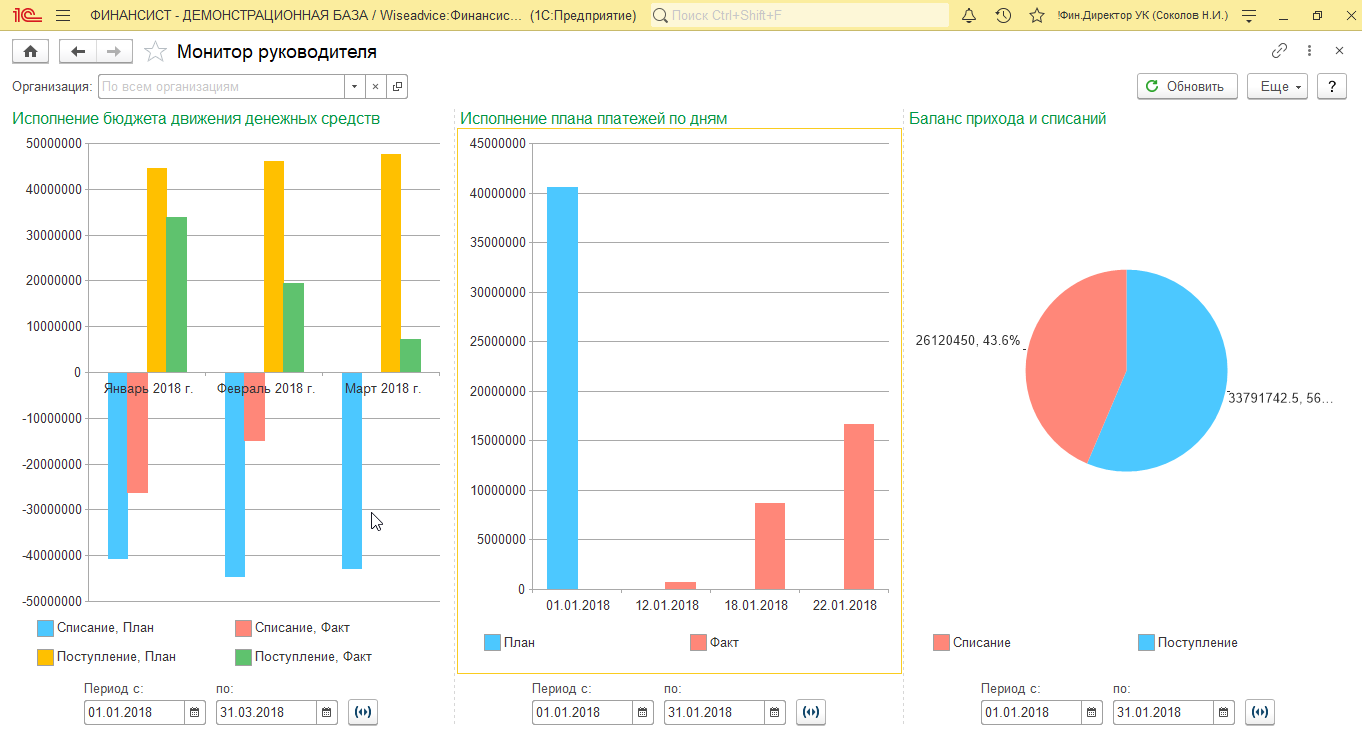

Конфигурация WA:Финансист, разработанная на базе платформы «1С:Предприятие», предоставляет исчерпывающий арсенал средств для анализа основных показателей.

Рис.7 Монитор руководителя в WA:Финансист

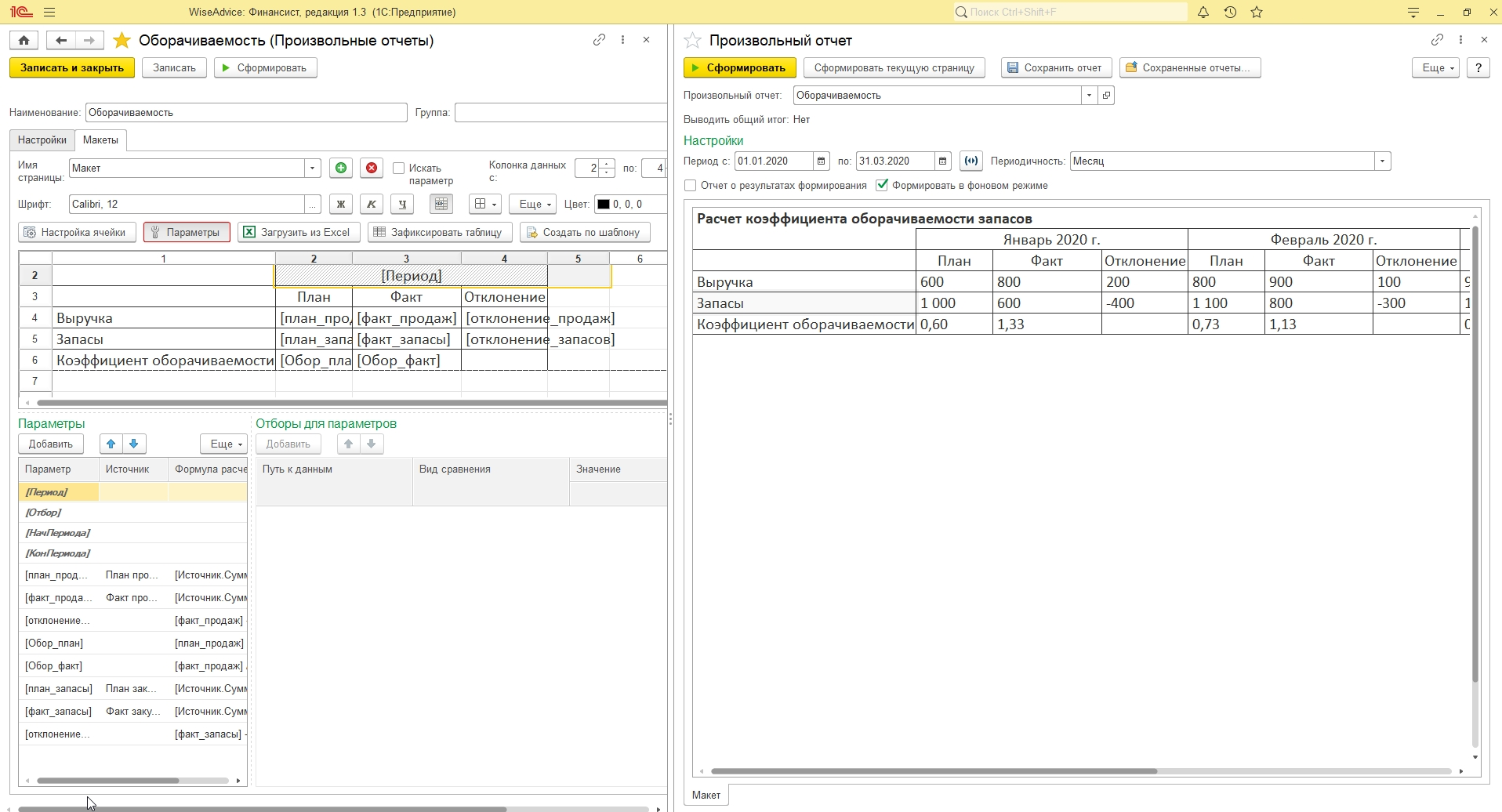

Расчет коэффициентов оборачиваемости возможен через механизм произвольных отчетов.

Рис.8 Настроенный произвольный отчет по оборачиваемости в WA:Финансист

Применение дашбордов позволяет визуализировать полученные результаты, что упростит их понимание руководством и заинтересованными менеджерами.

Мониторинг показателей оборачиваемости основных средств с помощью дашбордов WA:Финансист

Как рассчитываются показатели оборачиваемости

Показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо, что можно выразить общей формулой

Понятие «оборачиваемость» подразумевает выбытие (декапитализацию) активов и погашение пассивных обязательств. Отсюда приведенная общая формула расчета показателя оборачиваемости в приложении к показателям оборачиваемости активов и пассивов может быть выражена следующими двумя зависимостями:

Так, например, показатель оборачиваемости товаров говорит о том, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса.

Однако следует отметить, что оборачиваемость товаров в смысле динамики этой статьи актива выражается не только объемом продаж, но и объемом поступлений товаров. При этом можно сказать, что, если объем продаж в определенной степени обусловлен начальным сальдо счета «Товары», то объем поступления определяет сальдо конечное этого счета — сумму статьи «Товары» актива баланса.

Поясним сказанное на примере.

Пример

Среднее сальдо счета по учету товаров за рассматриваемый период составляет 10 тысяч рублей. При этом оборот по кредиту данного счета равен 100 тысяч рублей.

Несложный расчет (100 тыс : 10 тыс) демонстрирует, что показатель оборачиваемости товаров равен 10. Это означает, что предприятие за период продало товаров в количестве, в 10 раз превышающем среднее значение сальдо счета «Товары».

И вот теперь возникает вопрос: 10 — это хорошо или плохо? Ответ на этот вопрос не может быть дан однозначно. 10 может быть как хорошо, так и плохо. Очевидно, что главная цель любого предприятия — это получение прибыли. Источником прибыли может быть как хорошая оборачиваемость, так и высокая наценка. Следовательно, например, можно сказать, что в нашем случае оборачиваемость 10 при рентабельности в 10 % равнозначна оборачиваемости 2 при рентабельности 50 %.

Этот пример показывает, насколько малоинформативен показатель рентабельности без значения показателя оборачиваемости, настолько и показатель оборачиваемости малоинформативен без значения показателя рентабельности.

Что касается нашего примера, то остается добавить, что лучше всего — это, конечно, показатель оборачиваемости 10 при рентабельности 50 %.

Следовательно, показатель оборачиваемости, например, товаров может быть выражен как минимум двумя формулами:

Показатели О1 и О2, таким образом, очерчивают границы оборачиваемости товаров, истинное значение которого лежит где-то посередине.

Аналогично, если мы хотим определить оборачиваемость кредиторской задолженности перед поставщиками, следует исходить из того, что объем погашенной кредиторской задолженности в определенной степени обусловлен ее наличием на начало отчетного периода — сальдо начальным счета «Расчеты с поставщиками», а объем возникшей за период задолженности перед кредиторами формирует сальдо конечное этого же счета, то есть сумму задолженности перед поставщиками, не погашенную по состоянию на конец рассматриваемого периода.

Таким образом, оборачиваемость кредиторской задолженности предприятия перед поставщиками может быть выражена следующими двумя формулами:

При сопоставлении данных анализа баланса и отчета о прибылях и убытках с данными об оборачиваемости соответствующих статей, спектр получаемой информации существенным образом расширяется. Так, например, оценивая платежеспособность предприятия, мы сопоставляем могущие служить обеспечением платежа активы с кредиторской задолженностью. Допустим, такое сопоставление в рамках расчета одного из названных нами коэффициентов платежеспособности дает положительные результаты. Это означает, что объема активов, продемонстрированного в балансе, достаточно для погашения отраженных в нем краткосрочных обязательств предприятия. Однако, если мы знаем, что оборачиваемость краткосрочных долгов за период превышает оборачиваемость оборотных активов, то картина состояния платежеспособности нашего предприятия становится уже не столь радужной, так как это фактически означает, что скорость поступлений денежных средств, из которых можно погашать долги, меньше, чем скорость возникновения этих долгов.

Анализ оборачиваемости активов и пассивов

Как повысить эффективность любого бизнеса? Интенсифицировать его, т. е. увеличить интенсивность использования материальных, трудовых, финансовых и всех остальных ресурсов компании. Главная цель интенсификации — получить максимальный финансовый результат при наименьшем количестве использованных ресурсов.

Оценить уровень интенсивности использования ресурсов можно с помощью расчета и анализа показателей их оборачиваемости, которые характеризуют деловую активность любого предприятия. Оценка показателей оборачиваемости позволяет выявить сильные и слабые стороны организации бизнеса и определить пути повышения его эффективности.

Оборачиваемость ресурсов рассматривается в двух измерителях:

• скорость оборота (в разах) — это количество оборотов, сделанных конкретным видом ресурсов за определенный период времени;

• период оборота (в днях) — это средняя продолжительность одного оборота, когда возмещаются вложенные в ресурсы компании средства.

Цель оценки оборачиваемости ресурсов в конечном итоге — снизить издержки обращения, так как чем меньше продолжительность одного оборота конкретного вида ресурсов, тем меньше на каждый оборот приходится затрат. Следовательно, ускорение оборачиваемости позволяет повысить интенсивность использования ресурсов предприятия и сократить хозяйственные затраты.

Оценка интенсивности использования ресурсов компании может проводиться по-разному в зависимости от масштабов и специфики бизнеса. Самым эффективным является комплексный анализ оборачиваемости ресурсов компании. Подробно рассмотрим алгоритм его проведения.

Коэффициенты оборачиваемости

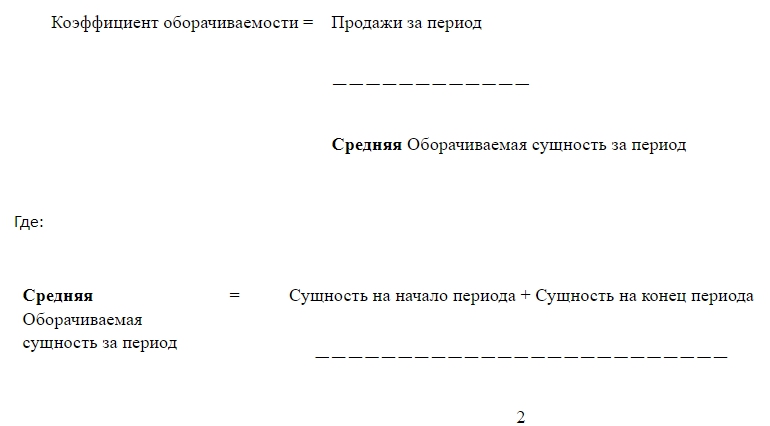

Коэффициент оборачиваемости некоей сущности характеризует отношение продаж к величине сущности. С помощью этой формулы можно подсчитать коэффициент оборачиваемости чего угодно:

Коэффициент оборачиваемости = Продажи за период

——————————————————

Оборачиваемая сущность за период

Используя данную формулу, важно обратить внимание на ряд нюансов.

Размерность коэффициента оборачиваемости – безразмерный (скаляр). В типовых решениях на платформе 1С можно увидеть, что он измеряется в Оборотах, но это некоторая вольность разработчиков.

Продажи за период могут быть как Выручкой, так и Себестоимостью продаж в зависимости от оборачиваемой сущности и коэффициента. Если речь идет о выручке, то не имеет смысла включать в сумму выручки НДС, поскольку это деньги не самого предприятия. По той же причине в сумму выручки не имеет смысла включать и акцизные сборы. Таким образом, в отчете о финансовых результатах продажи:

- или Выручка (без НДС и акцизов) – строка 2110 в форме № 2;

- или Себестоимость продаж – строка 2120 в форме № 2.

Оборачиваемая сущность за период, если она является себестоимостью (например, запасы), соотносится с Продажами по себестоимости. В остальных случаях ее соотносят с Выручкой.

Период для числителя и знаменателя должен быть один и тот же.

Как подсчитать оборачиваемую сущность за период, если она каждый день меняется (например, остаток запасов)? Одним из простых (и неправильных) вариантов является средняя оценка оборачиваемой сущности. Для этого учебники и популярные статьи в интернете предлагают подсчитать среднее по двум крайним значениям – на начало периода и на его конец:

При длительном периоде (например, квартал, год) метод усреднения по двум крайним значениям является существенной проблемой, т.к. это может значительно повлиять на коэффициент оборачиваемости. Поэтому, стоит использовать не усреднение по двум крайним значениям (далекое от реальности), а более точные методы оценки меняющейся (или распределенной на интервале времени) величины.

Диапазон значений. В формуле ни числитель, ни знаменатель не может оказаться меньше нуля. Следовательно, коэффициент оборачиваемости может принимать только положительные значения (и ноль) в описываемой методике. При этом запрос «отрицательный коэффициент оборачиваемости» в интернет-поисковиках все же встречается. Такое может быть при определенных методиках (которых следует избегать) расчета коэффициента оборачиваемости. Кроме того, не исключен случай, когда коэффициент может обращаться в бесконечность. Об этих случаях будет упомянуто в разделе «Коэффициент оборачиваемости кредиторской задолженности».

Интерпретация. Чем больше коэффициент, тем выше оборачиваемость (позитивный признак) или больше отдача от вложений (также позитивный признак), за исключением коэффициента оборачиваемости кредиторской задолженности, где все наоборот.

Оборачиваемость запасов

Как и в предыдущем случае, при расчете коэффициента оборачиваемости запасов вместо Выручки надо использовать Себестоимость продаж:

Остаток запасов на начало и конец периода удобно брать из строки 1210 формы № 1 (баланс). Нормативное значение для коэффициента оборачиваемости запасов отсутствует.

Встречается мнение, что для оборачиваемости запасов есть две формулы, то есть можно использовать также Выручку вместо Себестоимости продаж. Так делать не стоит. Этот коэффициент характеризует скорость прохождения ТМЦ через склад, а она не должна зависеть от нормативов рентабельности, которые, например, могут иметь выраженную сезонность.

Варианты настроек отчета по оборачиваемости товаров в 1С

Анализировать оборачиваемость по конкретному товару рекомендуется в динамике (например, поквартально). Для этого в настройках отчета на закладке Показатели следует установить флаг Изменение (по сравнению с прошлым периодом), рис. 2. На рисунке 3 представлен отчет по оборачиваемости товаров за I квартал 2020 года. Показатели рассчитаны по количеству и сравниваются с аналогичными показателями за IV квартал 2019 года.

Рис. 3. Динамика показателей оборачиваемости, рассчитанных по количеству

Например, для товара Подарочный шоколадный набор коэффициент оборачиваемости вырос, а период оборачиваемости снизился. Это может указывать и на увеличение продаж, и на уменьшение товарных остатков. Чтобы выделить позитивную динамику показателей оборачиваемости, для товара Подарочный шоколадный набор показатели Изменение выделяются в отчете зеленым цветом.

Интереса ради обратимся к отчету Валовая прибыль за I квартал 2020 года (см. статью «Антикризисные инструменты в „1С:Бухгалтерии 8“: оценка эффективности продаж»). Из отчета можно увидеть, что Подарочный шоколадный набор в I квартале 2020 года продавался ниже себестоимости. Данный товар залежался на складе, и, чтобы совсем не потерять деньги, вложенные в покупку этого товара, пришлось принять решение выручить за него хоть что-нибудь. Таким образом, для принятия управленческих решений следует анализировать экономические показатели в комплексе. И «1С:Бухгалтерия 8» редакции 3.0 предоставляет такие возможности, пусть и ограниченно.

Для товара Печенье «Юбилейное» коэффициент оборачиваемости снизился, а период оборачиваемости вырос. Это может сигнализировать как об избыточности товара на складе, так и об ухудшении продаж. В этом случае организация «заморозила» в товаре свои деньги, потраченные на его приобретение. Чтобы выделить негативную динамику показателей оборачиваемости, для товара Печенье «Юбилейное» показатели Изменение выделяются в отчете красным цветом.

На рисунке 3 представлен отчет по оборачиваемости товаров за I квартал 2020 года, сформированный с расчетом показателей по сумме.

Рис. 4. Динамика показателей оборачиваемости, рассчитанных по сумме

Подробный анализ такого элемента ведения бизнеса, как управление запасами, приведен в статье «Искусство управлять запасами».

Как в «1С:Бухгалтерии 8» (ред. 3.0) проанализировать оборачиваемость товаров, материалов и готовой продукции и оценить эффективность управления складскими запасами

НОРМА обораЧИВАЕМОСТИ

Очень часто можно услышать вопрос: «Какие существуют нормы оборачиваемости и как их определять?».

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В компаниях всегда используют понятие «норма оборачиваемости», и в каждой фирме она своя. Норма оборачиваемости — это количество дней или оборотов, за которое, по мнению руководства, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли и каждом регионе существуют свои нормы, для каждого поставщика, каждого вида или категории товаров — свои нормы. Многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год. Это нормально.

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо ниже у предприятий, которые производят продукцию группы А (средства производства). Причина — длительность производственного цикла.

Есть опасность грубого следования нормативам. Например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат, получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Вы начинаете снижать размер заказа — растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем. Следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, одновременно с ростом продаж снизилась оборачиваемость запасов. Тогда нужно оценить все товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения:

- искать новых поставщиков, способных обеспечить более короткие сроки поставки;

- стимулировать продажи товара;

- выделить ему приоритетное место в зале;

- обучить продавцов консультировать покупателей по данному товару;

- заменить товар на более известный бренд и т. д.

Магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней. Это хорошо. Для такого магазина в Москве данная цифра кажется неприемлемой. Дело в том, что товары в Сахалин доставляют очень долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса. Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150 %, что для Москвы кажется несбыточной мечтой.

Чем выше оборачиваемость, тем меньше товары находятся на складе, тем быстрее они превращаются в деньги. Если оборачиваемость слишком высокая (например, приближается к 1–2 дням), это говорит о том, что магазин работает практически без страхового запаса, поставка товаров должна осуществляться ежедневно. При малейшем сбое в поставках или увеличении спроса на товар рискуем остаться без товара. Дефицит опасен для розничного предприятия не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент.

Следует учитывать, что ежедневные поставки — это проблемы с логистикой. Приемка, подсчет, оприходование товара таят в себе возможность ошибок и потерь. Чем чаще осуществляются эти операции, тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) такой ситуации не избежать. По другим товарам разумнее не приводить оборачиваемость к одному или двум дням, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Норма для одного товара не будет нормой для другого! Не пытайтесь найти единую норму для батареек и плазменных телевизоров. У этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров одной категории. Не надо сравнивать хлеб с печеньем, пиво с водкой. Можно сравнить печенье разных фабрик.

Нормальные значения

Отраслевые особенности и индивидуальная специфика бизнеса компаний не позволяют сформулировать нормативные показатели ни для одного из описанных в статье коэффициентов оборачиваемости. Например, торговое предприятие заведомо будет иметь оборачиваемость денежных средств выше, чем фондоемкое предприятие. Тем не менее, рассчитаем по формулам, приведенным в данной статье, коэффициенты оборачиваемости для некоторых предприятий по их бухгалтерской отчетности, доступной на сайте Федеральной службы государственной статистики:

Данные примеры доказывают, что коэффициенты оборачиваемости колеблются довольно сильно, поэтому предприятию не имеет смысла опираться на внешнее «нормальное значение», а правильнее разработать свое, учитывающее отрасль и специфику бизнеса.

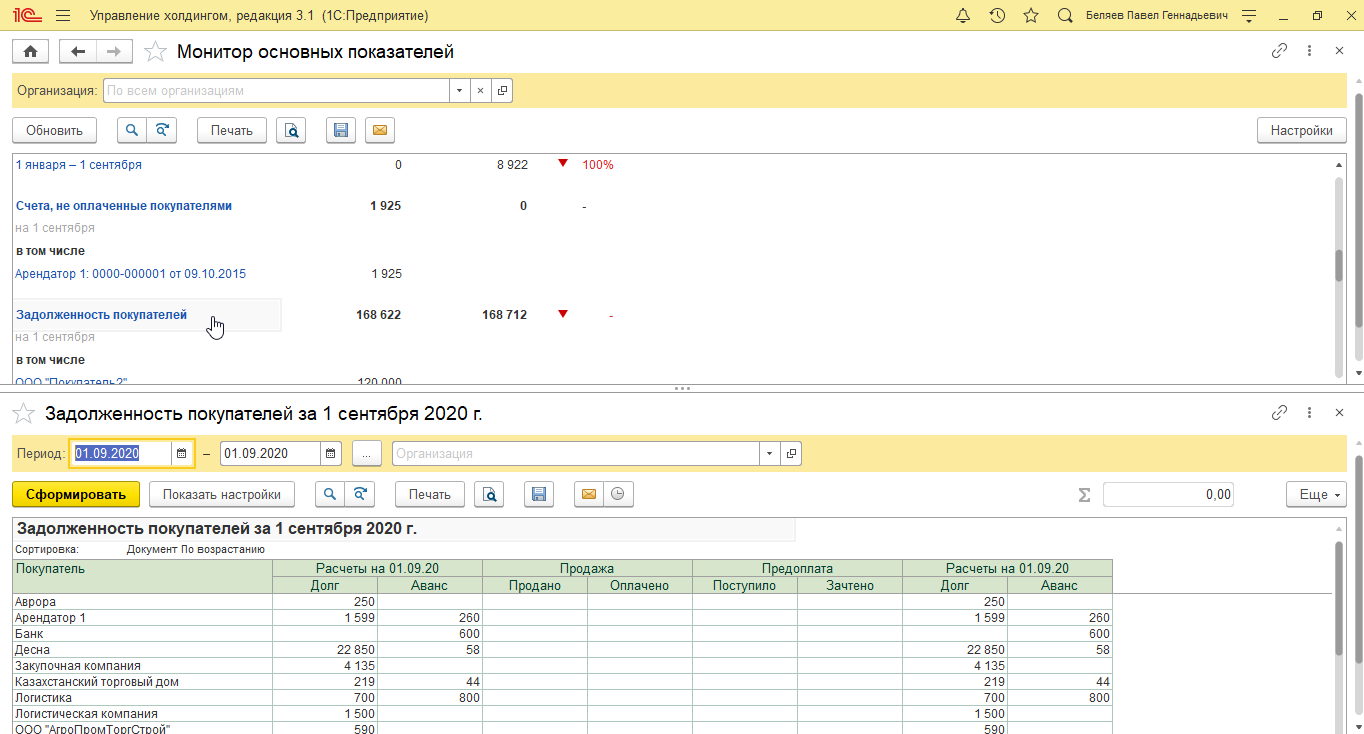

Контроль показателей оборачиваемости с помощью 1С

В типовой конфигурация 1С:Управление холдингом, редакция 3.1 (3.1.1.15) так же, как и в 1С:ERP, имеется отчет «Оборачиваемость запасов на складах».

Анализ оборачиваемости основных средств с помощью подсистемы бюджетирования и аналитических отчетов в 1С:УХ

Дополнительно имеется «Монитор основных показателей». В мониторе представлены абсолютные значения показателей. Их можно детализировать, нажав на гиперссылку показателя.

Рис.6 Средства мониторинга в 1С:УХ

Оборачиваемость собственного капитала

Формула для коэффициента оборачиваемости собственного капитала:

Величину капитала на начало и конец периода удобно брать из стр. 1300 формы № 1 (баланс). Нормативное значение для коэффициента оборачиваемости собственного капитала отсутствует.