Когда субъекты предпринимательской деятельности не согласны с тем как налоговый орган выполняет управленческие функции, возникает налоговый спор. Разрешить налоговый спор можно путём его обжалования. Современное законодательство РФ предусматривает несколько способов обжалования:

— обжалование в вышестоящий налоговый орган;

— обжалование в орган надзора;

— обжалование в суд.

Зарегистрируйтесь сейчас и получите Бесплатную консультацию специалистов

Способ и процедура такого обжалования различается в зависимости от предмета спора:

— процедура обжалования нормативных актов налоговых органов;

— процедура обжалования ненормативных актов налоговых органов.

Давайте рассмотрим особенности налоговых споров по порядку.

Ежегодно вносятся десятки изменений в налоговое законодательство РФ. К примеру, за 2019 год их было свыше 30, включая такие ощутимые, как повышение НДС до 20% и ввод особого налогового режима для самозанятых граждан. Отслеживать эти изменения, а также своевременно, безошибочно и в полном объеме подавать отчетность и оплачивать налоги, увы, получается не всегда.

Даже когда бизнесмен уверен, что все сделал правильно, у налоговой на этот счет может быть совершенно иная точка зрения. Так появляются налоговые споры — расхождение в финансовых данных и их трактовке у налогоплательщика и фискального органа.

Как корректно выйти из ситуации и цивилизованно решить возникший налоговый спор? Какие вообще бывают спорные ситуации в сфере налогового учета? Кто и как их инициирует? Разберемся в данной статье.

Между физическими, юридическими лицами и государственными органами возникают споры, которые касаются налогов. Как правило, свои интересы приходится отстаивать предпринимателям и коммерческим компаниям. Такие ситуации принято называть налоговыми спорами (НС).

Порядок разрешения налоговых споров регулируется законодательством. Уладить конфликт можно в судебном и досудебном порядке, однако конфликты по поводу начисления налогов связаны для одной из сторон с трудностями. Ведь фактически спор идет между гражданином, организацией и государством.

- Причины налоговых споров

- Административный порядок разрешения налогового спора

- Порядок обжалования в вышестоящий орган

- Что понимают под термином «налоговые споры»?

- Виды налоговых споров

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Особенности рассмотрения налоговых споров арбитражными судами

- Действие ненормативного акта налогового органа при обжаловании

- Досудебное урегулирование налоговых споров

- Досудебные и судебные споры

- Досудебное разрешение споров

- Обжалование в вышестоящий налоговый орган

- Рассмотрение жалобы об урегулировании налоговых споров по существу

- Особенности урегулирования налогового спора в суде

- Этапы судебного урегулирования налоговых споров

- Налоговые судебные споры

- Когда необходимо прибегать к досудебному урегулированию налоговых споров

- Досудебный порядок урегулирования налоговых споров

- Преимущества досудебного решения налоговых споров

- Особенности налоговых конфликтов

- Когда можно обратиться в суд

- Можно ли избежать налоговых споров?

- Вопросы и ответы

- Досудебное разрешение налоговых споров

- Апелляционная жалоба на решение вышестоящего органа

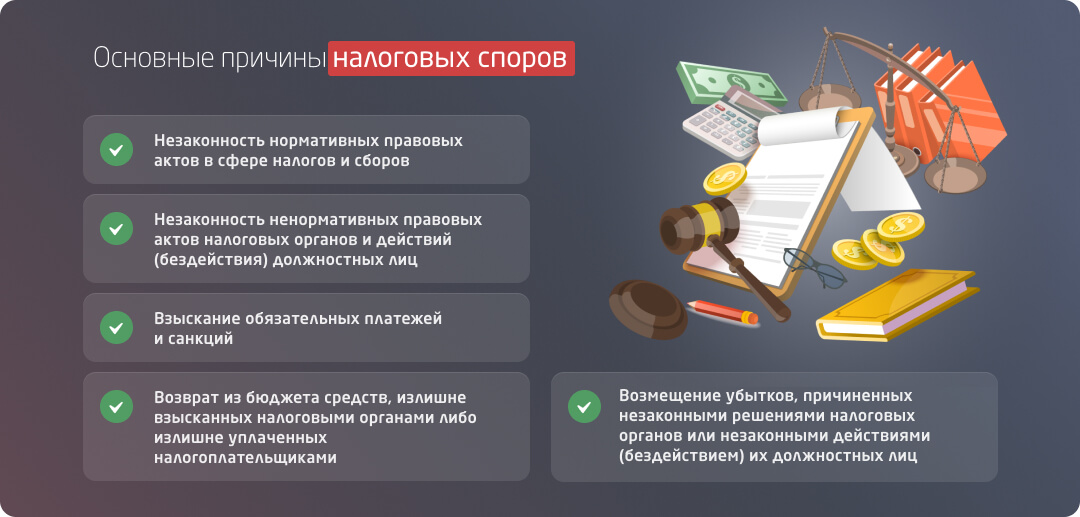

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Административный порядок разрешения налогового спора

Если у вас возникли сомнения в правильности действий чиновников, и вы уверены, что налоговые инспекторы незаконно оштрафовали предприятие, не спешите подавать иск в суд. Обратитесь к опытному юристу или юридической фирме, которая разрешит конфликт в досудебном порядке.

Во-первых, большинство споров решаются мирно, не доходя до суда. Во-вторых, такая стратегия действий более экономичная с точки зрения финансовых и временных трат. И только если уладить дело миром никак не получится, стоит задуматься об обращении в суд.

Некоторые виды конфликтов позволяют сторонам самостоятельно выбирать стратегию действий. То есть вы можете самостоятельно решать, какой порядок решения конфликта предпочесть. Однако существуют виды споров, которые требуют, чтобы истец сначала попытался уладить дело в административном порядке. Без этого закон не позволяет обратиться в суд.

Итак, административный или досудебный порядок действий предполагает, что вы обратитесь в вышестоящую инстанцию с жалобой или заявлением. Тогда как судебное урегулирование налоговых споров требует, чтобы вы защищали свои права и интересы в суде.

Порядок обжалования в вышестоящий орган

Жалоба на ненормативный акт подаётся через территориальную налоговую инспекцию, которая в течение трёх дней с момента получения обязана направить жалобу по назначению. В жалобе необходимо указать:

— реквизиты, включая полное наименование, адрес и налоговый номер;

— реквизиты вышестоящего налогового органа;

— название обжалуемого ненормативного акта, включая серию, номер и дату издания;

— суть нарушений, допущенных налоговым органом, с нормативным обоснованием;

— способ получения ответного решения.

Жалоба подписывается лично и представителем или адвокатом с оформленными полномочиями.

Сроки подачи и рассмотрения жалобы зависят от предмета обжалования. Если жалоба подаётся на сам ненормативный акт, то её срок составляет один год, который исчисляется с момента принятия такого акта. Если же суть спора — действие или бездействие налогового органа, связанное с принятием или исполнением того или иного ненормативного акта, то установленный годичный срок исчисляется с того момента когда налогоплательщик узнал о нарушении своих прав, или должен был об этом узнать.

По результатам рассмотрения жалобы, вышестоящий налоговый орган может отменить решение налоговой инспекции, изменить его, обязать совершить действия, или отказать в удовлетворении жалобы. В отличие от суда налоговые органы вправе отходить от требований налогоплательщика. Он может изменить решение налоговой инспекции, которое вы просили отменить.

Если вы не согласны с решением вышестоящего налогового органа вы можете обжаловать его в Федеральную налоговую службу, или вправе сразу обжаловать в арбитражном суде.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Особенности рассмотрения налоговых споров арбитражными судами

Арбитражные суды рассматривают дела:

— про отмену ненормативных актов налоговых органов после обжалования по вертикали;

— процессуальные споры: про признание незаконными действия или бездействия налоговых органов после обжалования по вертикали;

— про обжалование ненормативных актов Федеральной налоговой службы, несвязанных с рассмотрением жалоб на решения территориальных налоговых органов;

— про обжалование любых нормативных актов налоговых органов.

Чтобы начать судебный процесс составляется исковое заявление. Если вы собираетесь обжаловать ненормативное решение, то заявление, которые вы подавали в вышестоящий налоговый орган, послужит хорошей основой для иска с уже готовым обоснованием. Но важно помнить, что арбитражный суд не может изменять решения налоговых органов. Суд может его отменить полностью или частично, либо оставить в силе. Если вы обжалуете действия или бездействия налогового органа, суд может признать действия незаконными и обязать налоговый орган осуществить требуемое.

Особенность налоговых споров в арбитражном суде в том, что налоговый орган обязан доказать правомерность решения или действия. Если он не сможет этого сделать суд примет положительное для вас решение. Своего рода презумпция неправомерности действий и решений налогового органа.

Подать иск в арбитражный суд на налоговый орган можно на протяжении трёх месяцев с момента принятия спорного решения или осуществления действия.

Решение арбитражного суда на общих основаниях арбитражного процесса можно обжаловать в апелляционном и кассационном порядке.

Процессуальные особенности рассмотрения налоговых споров касаются и территориальной подсудности. Истец вправе предъявить иск к налоговому орган, как по своему месту проживания, так и по месту нахождения налогового органа. Лучше всего обращаться в арбитражный суд подальше от налогового органа, тем самым гарантирую максимальную беспристрастность.

Действие ненормативного акта налогового органа при обжаловании

Само по себе обжалование решения налогового органа не влечёт за собой автоматического приостановления действия. Решение будет исполняться, к вам будут приходить судебные исполнители, накладывать аресты, и осуществлять прочие исполнительные действия. Но исполнение такого решения можно приостановить.

Если вы обжалуете решение по вертикали, вместе с жалобой нужно подать заявление о приостановлении действия спорного решения. Но это возможно только в том случае если вы получите банковскую гарантию выполнения ваших налоговых обязательств, которая будет действительна ещё полгода, с момента подачи жалобы.

При рассмотрении процессуальных налоговых споров можно приостановить выполнение решения. Судья не требует банковских гарантий, но нужно аргументировать необходимость приостановления выполнения решения, невозможностью дальнейшей отмены действий осуществлённых во исполнение спорного решения.

У налогоплательщиков есть широкие права на защиту от неправомерных действий налоговых органов. Но при подготовке жалоб и исковых заявлений лучше воспользоваться услугами профессиональных юристов, чтобы по результатам обжалования у вас была максимальная выгода.

Для консультаций Вам нужно обратиться к нашим Специалистам.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

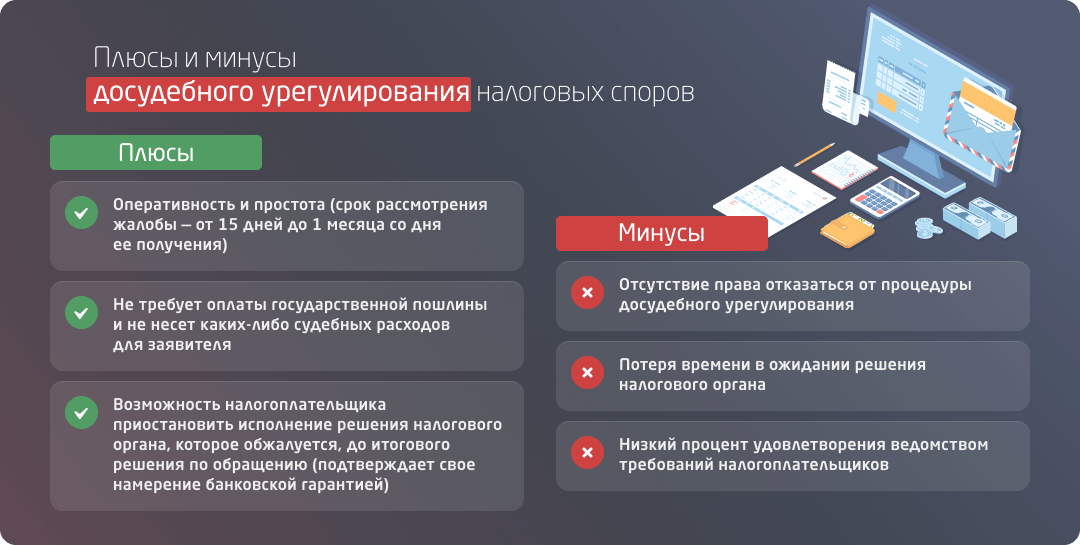

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Досудебные и судебные споры

В досудебном урегулировании налогового спора, как правило, заинтересованы обе стороны. Как было сказано выше, для налогового органа статистика по снижению количества судебных обращений служит показателем эффективной работы. А для налогоплательщиков доведение до судебного разбирательства невыгодно с материальной точки зрения: оно оборачивается дополнительными тратами на оплату издержек судопроизводства (по статистике, 70% дел проигрываются). Не избежать и потери времени: рассмотрение может занять до трех месяцев.

Кроме того, досудебное урегулирование налоговых споров существенно снижает нагрузку на саму судебную систему (ежегодно в арбитраж поступают десятки тысяч исков, связанных с применением налогового законодательства). Согласно официальным данным Высшего арбитражного суда РФ, количество споров, рассмотренных арбитражными судами с участием налоговых органов, ежегодно сокращается на 15–20% и более.

Рассмотрим основные принципы досудебного и судебного урегулирования разногласий.

Досудебное разрешение споров

Досудебное разрешение споров имеет две основные формы. Во-первых, это рассмотрение жалоб на действия, бездействие или решения налоговых органов вышестоящей инстанцией внутри ФНС. Данная процедура имеет самостоятельное правовое регулирование и подчиняется ряду внутренних правил (статья 138 НК РФ). Во-вторых, это процедура завершения налогового спора с привлечением стороны-посредника. Она проводится в соответствии с нормами Федерального закона от 27 июля 2010 года № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» (далее — Закон № 193-ФЗ).

Первый путь предлагает сама фискальная служба. В данном случае жалоба налогоплательщика адресуется в вышестоящий налоговый орган, но подавать ее следует непосредственно в то налоговое отделение, чьи действия или решения оспариваются. Оттуда она уже будет направлена в вышестоящую инстанцию.

К преимуществам досудебного разрешения спорных налоговых ситуаций через ФНС относятся отсутствие госпошлин, простота подачи жалобы, быстрые сроки рассмотрения и принятия решения по жалобе.

Среди минусов данного способа урегулирования налогового спора — низкий процент решений в пользу налогоплательщиков. В ситуации, когда первичное и повторное обжалование в самом налоговом органе не принесло положительного результата, можно прибегнуть к «плану Б» или сразу обратиться в суд.

Второй вариант (он же «план Б») — обращение за помощью в компанию, которая готова выступить посредником (медиатором) в споре налогового агента и плательщика налогов. Согласно статье 1 Закона № 193-ФЗ, таким образом могут быть урегулированы споры, возникающие из гражданских правоотношений (главным образом в сфере предпринимательской и других форм экономической деятельности), а также споры на почве трудовых (за исключением коллективных трудовых споров) и семейных правоотношений. Процедура медиации проводится по взаимному согласию сторон с гарантией конфиденциальности информации и независимости посредника. Сторона-медиатор обязуется быть беспристрастной в рассмотрении фактов налогового спора. В то время как в случае с жалобой, поданной в ФНС, вышестоящий налоговый орган, выносящий решение по жалобе, подобных обязательств на себя не берет.

Процесс альтернативного досудебного разрешения налогового спора включает анализ причин конфликта и имеющейся документации. Далее следуют разработка стратегии примирения сторон, подготовка пакета необходимых документов, продумывание реакций на возможные вопросы и возражения сторон спора. После этого наступает главный этап — переговоры с участниками конфликта и принятие решения, удовлетворяющего все стороны. Наконец, решение фиксируется в виде медиативного соглашения и направляется участникам налогового спора для согласования.

К услугам медиатора можно обратиться как до, так и в ходе судебного процесса, но строго до вынесения судом решения. К другим преимуществам метода относятся поиск приемлемого для всех сторон решения, поддержание деловой этики и сохранение уважительных партнерских отношений между участниками спора.

Единственным минусом является то, что услуга платная. При взаимном согласии расходы могут быть разделены либо оплачены полностью одной из сторон.

Обжалование в вышестоящий налоговый орган

В вышестоящем налоговом органе обжалуется любой ненормативный акт территориального налогового органа – налоговой инспекции.

Ненормативный акт налоговой инспекции – это решение в любой форме, затрагивающее только конкретного гражданина, предпринимателя или юридическое лицо. Решение о привлечении к административной ответственности, доначисление налога, аннулирование разрешительного документа, и т.д.

Такие акты вначале обжалуются только в вышестоящем налоговом органе. Делается это в интересах самих же граждан и бизнеса, из-за процессуальных особенностей налоговых споров. Дело в том, что каждое решение налогового органа принимается на основании той или иной проверки, в рамках которой исследуется наличная у проверяемого и в налоговом органе документация. Если необходимой документации недостаточно для того, чтобы сделать вывод о правомерности действий проверяемого, налоговая инспекция критически оценивает наличные документы, и делает вывод, что надлежащие документы поданы не были. Здесь речь идёт о тех документах, подача которых не является обязательной в рамках отчётности. В таком случае единственный способ доказать правоту — подать дополнительные документы. А возможно это в рамках рассмотрения жалобы на решение налогового органа. В то время как суд не признает незаконным решение налогового органа, по причине не учёта документов, которые ему не подавались. Таким образом, если бы налогоплательщики имели право на разрешение налоговых споров в арбитражных судах сразу, они могли проиграть дело уже в момент подачи жалобы. Такая проблема есть на Украине, где налогоплательщик имеет возможность прямого обжалования ненормативного акта налоговой в суд.

Рассмотрение жалобы об урегулировании налоговых споров по существу

Физлица и организации, считающие, что их права нарушены, составляют и направляют жалобу в региональное отделение налоговой службы (вышестоящий налоговый орган) через местное налоговое отделение, которое является стороной спора.

Если акт о привлечении налогоплательщика к ответственности еще не вступил в силу, заявителем подается апелляционная жалоба. Во всех остальных случаях — жалоба.

Налоговый орган, действия и/или акты которого оспариваются, обязан перенаправить документ со всеми сопутствующими материалами в вышестоящее региональное отделение в течение 3-х дней, после поступления такого обращения. В этот же срок заявителю должно быть направлено окончательное решение налоговой службы.

В обращении обязательно указывается:

- ФИО физлица-заявителя и его место проживания (соответственно, если заявителем является юрлицо, указывается его название и местонахождение);

- акт, который оспаривается или суть действия/бездействия налоговиков;

- название налогового органа, который является стороной спора;

- основание для подачи жалобы — суть претензии;

- требования заявителя;

- способ, которым налогоплательщик хочет получить ответ на свое обращение.

Региональное управление налоговой рассматривает обращение по существу и принимает по нему финальное решение не позднее:

- календарного месяца, если это апелляция на акт, привлекающий налогоплательщика к ответственности;

- 15-ти рабочих дней во всех остальных случаях.

- Налоговый кодекс РФ определяет, что урегулирование налоговых споров заканчивается одним из возможных вариантов (статья 140):

- налоговое подразделение отказывает в удовлетворении требований заявителю в силу законодательных норм;

- налоговики признают акт и/или действия должностных лиц неправомерными и подлежащими частичной или полной отмене.

Если налогоплательщик не удовлетворен принятым решением, он может обратиться с исковым заявлением в суд для дальнейшей защиты своих гражданских прав.

Особенности урегулирования налогового спора в суде

У рассмотрения дела в суде есть существенное преимущество: беспристрастный взгляд на ситуацию и доводы сторон. Вышестоящая инстанция, так или иначе, не нейтральная сторона конфликта, поэтому ее решения могут быть ангажированными. И если это действительно так, обращение в суд повышает шансы налогоплательщика восстановить справедливость.

Но важно понимать и принципы, по которым проходит рассмотрение дел арбитражным судом. По сути, судебный орган будет работать с теми документами и доказательствами, которые ему предоставят стороны. Он изучит спорное решение или акт налоговой инспекции, проверит доказательства. Случается, что вердикт суда при этом полностью противоположен тому, который вынесли налоговые сотрудники.

Перед обращением в суд обязательно стоит проконсультироваться с юристом. Составление иска тоже стоит доверить профессионалу, потому что он должен на 100% соответствовать нормам арбитражного законодательства. Не меньшее внимание следует уделить документам, которые прилагаются к исковому заявлению.

К иску следует приложить бумаги, которые обосновывают вашу позицию, все необходимые доказательства, а также документы, без которых исковому заявлению не дадут хода. Это квитанция, подтверждающая факт оплаты пошлины за рассмотрения дела в арбитражном суде, доверенность или договор, которые подтверждают полномочия юриста по представлению интересов налогоплательщика. К этой же категории принадлежит свидетельство о регистрации в качестве юридического лица и выписка из реестра со сведениями об истце и ответчике.

При обращении в суд обязательно нужно подтвердить, что вы направили другим участникам дела копию иска. Наконец, к исковому заявлению прилагают бумаги, подтверждающие, что ранее вы пытались решить конфликт в административном порядке.

Этапы судебного урегулирования налоговых споров

- Получение письменной копии решения вышестоящей инстанции, в которую вы обращались с жалобой.

- Составление иска и его подача в арбитражный суд вместе с доказательствами.

- Рассмотрение дела судом и вынесение решение, выдача его на руки обеим сторонам конфликта.

- Обращение в апелляционный суд, если результаты не устраивают одну из сторон.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Когда необходимо прибегать к досудебному урегулированию налоговых споров

Если предмет конфликта – решение налоговой инспекции по итогам проверки, закон требует, чтобы стороны сначала попытались решить конфликт в досудебном порядке. И только если это не получилось, нужно обращаться в суд. В случае, если вы желаете оспорить результаты камеральной или выездной проверки, суд не станет рассматривать иск без доказательств, что предварительно вы пытались решить дело административным путем.

Другими словами, когда предметом спора выступают итоги проверки, сначала следует обратиться в вышестоящий орган с жалобой. При этом жалоба может быть обычной и апелляционной, между этими двумя видами документов есть большая разница.

Апелляционную жалобу подают, чтобы оспорить решение о привлечении или отказе в привлечении к ответственности за правонарушение. Речь, конечно, о решении, вынесенном налоговым органом по итогам проверки. Апелляционную жалобу можно направить в вышестоящую инстанцию, если решение еще не успело вступить в силу. Обычная жалоба – это обращение, которое обжалует вступивший в силу ненормативный акт.

Закон предусматривает и другие случаи, когда сначала следует попытаться решить проблему административным путем, а только затем – подавать иск в суд. Например, это относится к спорам, связанным с обжалованием ненормативных налоговых актов, действий чиновников или невыполнения ими обязанностей.

В административном порядке решают такие конфликты между налогоплательщиками и инспекторами, как несогласие с наложенным штрафом, взысканием, приостановление чиновниками операций по счетам. Если сотрудники инспекции отказывают в налоговых вычетах, этот вопрос также проще всего решить без обращения в суд.

После безрезультативных досудебных попыток урегулирования налоговых споров налогоплательщик вправе обжаловать решение ФНС в суде. Порядок подачи и рассмотрения обращения регулируется Кодексом административного судопроизводства РФ (глава 2, статьи 208–217.1) и Арбитражным процессуальным кодексом РФ (глава 24).

Основанием для заявления налогоплательщика в арбитражный суд могут быть:

- нарушения его прав и законных деловых интересов;

- отказ в предоставлении льгот и возврата излишне уплаченных сборов;

- незаконное наложение налоговых санкций, финансовых ограничений и каких-либо обязанностей на физическое или юридическое лицо, создание иных препятствий для ведения бизнеса или исполнения трудовых обязанностей.

В общем порядке арбитражный суд принимает к рассмотрению заявления в течение трех месяцев со дня, когда заявителя уведомили о нарушении его прав. Такой же период времени отводится суду для рассмотрения дела и вынесения решения. Указанный срок может быть продлен до полугода (например, в связи с особой сложностью дела).

Согласно статье 259 АПК РФ до вступления в силу решение арбитражного суда первой инстанции можно обжаловать в суде апелляционной инстанции. Апелляционная жалоба подается в течение месяца с момента оглашения решения арбитражным судом первой инстанции.

Решение апелляционной инстанции, в свою очередь, может быть обжаловано в порядке кассационного производства. Кассационная жалоба подается в срок не позднее двух месяцев со дня вступления в законную силу обжалуемого решения арбитражного суда.

К преимуществам судебного решения налогового спора можно отнести объективность суда, повышающую шанс налогоплательщика отстоять свою правоту.

Недостатком является расход материальных и временных ресурсов (оплата госпошлины и многомесячное ожидание решения).

В то же время допускается обращение к процедуре медиации или передача ведения дела юристу по налоговым спорам, что обеспечивает компетентную защиту, а также экономию сил и времени заявителя.

Досудебный порядок урегулирования налоговых споров

Досудебный порядок урегулирования налоговых споров можно разделить на несколько этапов:

- направление заявителем жалобы в налоговую инспекцию, которая является стороной спора;

- перенаправление обращения из нижестоящего налогового отделения в вышестоящее в трехдневный срок;

- принятие обращения вышестоящим органом к рассмотрению или отказ в этом заявителю;

- уведомление всех причастных сторон о времени и дате проведения заседания;

- запрос налоговиками дополнительных материалов, которые помогут рассмотреть дело по существу, а также самостоятельное предъявление налогоплательщиком дополнительных документальных доказательств нарушения его законных прав;

- непосредственно само рассмотрение жалобы налоговиками и принятие по ней обоснованного решения;

- информирование заявителя о принятом решении.

Важно знать, что жалоба подается не позднее одного года с момента, когда физлицу или организации стало известно о нарушении их законных прав и интересов, а апелляция — до вступления акта налогового органа в силу (в течение календарного месяца, начиная с даты вручения постановления налогоплательщику).

Преимущества досудебного решения налоговых споров

Большинство конфликтов, затрагивающих налоговое право, решают в административном порядке. Даже в этом случае не будет лишним проконсультироваться с юристами и поручить им вести дело. Досудебное урегулирование конфликта – оптимальный вариант, обладающий множеством преимуществ:

- Короткие сроки рассмотрения жалобы. Вышестоящий орган, куда вы можете подать жалобу, будет обязан рассмотреть ваше заявление в течение нескольких дней или недель, тогда как судебная тяжба может длиться годами.

- Отсутствие государственной пошлины и судебных сборов. Решение вопроса в судебном порядке всегда обходится дороже с финансовой точки зрения. Потому что при обращении в суд нужно сначала заплатить пошлину. Расходы на юридическое представительство в суде выше, чем за консультации и сопровождение в разрешение споров в административном порядке.

- Простота оформления бумаг. Составить обычную или апелляционную жалобу достаточно просто, тогда как исковое заявление – задача для опытного профессионала. К тому же для суда придется собрать доказательства собственной позиции.

Рассмотрев вашу жалобу, вышестоящий налоговый орган может оставить ее без удовлетворения или вынести решение в вашу пользу. В таком случае вышестоящая инстанция имеет право отменить ненормативный акт или решение. Причем решение налогового органа могут отменить как полностью, так и частично. Также чиновники могут вынести новое решение, признать действия налоговых органов незаконными.

Но вовсе не обязательно конфликт получится урегулировать административным путем. Если решение вышестоящей инстанции вас не устраивает, вы можете составить исковое заявление в арбитражный суд. Его рассмотрят по общим правилам, установленным Арбитражным процессуальным кодексом.

Особенности налоговых конфликтов

Российское налоговое законодательство определяет НС как конфликт между налогоплательщиком и государственным органом. Под налогоплательщиком понимают как отдельного человека, так и организацию, коммерческую и некоммерческую компанию. Нарушение прав при этом может быть реальным или предполагаемым, однако данная категория споров обязательно затрагивает вопросы правильности налоговых расчетов и выплат.

Основанием для спора могут также служить действия официальных лиц, которые затрагивают интересы налогоплательщика. Как правило, речь идет о сотрудниках налоговой инспекции. Закон предлагает разрешить такой конфликт в административном или судебном порядке.

Главная особенность разрешения налоговых споров, как мы уже упоминали, заключается в том, что одной из сторон конфликта всегда выступает государство в лице ФНС. Налоговый орган представляет интересы государства, что усложняет дело. Поэтому такими спорами занимаются квалифицированные юристы, хорошо знакомые с налоговым правом и смежными областями.

Несмотря на вышеперечисленные факторы, не любой конфликт будет являться налоговым спором. Чтобы разногласие подходило под категорию НС, должны выполняться следующие условия:

- Предмет возникшего конфликта – это всегда права или обязанности налогоплательщика, которые связаны с начислением и уплатой налогов, пошлин и других сборов.

- Субъекты разбирательства – это ФНС и налогоплательщик в любом лице.

- Неравное положение субъектов спора, так как оппонентами являются частное лицо и государство.

Законодательство допускает возникновение споров по различным основаниям. Это значит, что конфликты, инициированные налоговыми органами связаны чаще всего с неуплатой или нарушением сроков уплаты налоговых сборов. Физические лица или организации имеют гораздо больше оснований для инициирования разбирательства. Причины могут быть связаны с:

- Признанием нормативно-правовых актов и вынесенных в соответствии с ними решений неправомерными.

- Целью признать вынесенные постановления об уплате налогов или штрафов недействительными.

- Жалобой на бездействие налоговых органов в части возмещения части налогов.

Таким образом, инициировать спор могут как налогоплательщики, так и налоговые органы.

Когда можно обратиться в суд

Подать иск против налоговой инспекции имеет право любое физическое или юридическое лицо, несогласное с ненормативными актами, действиями или решениями чиновников. Если налоговая инспекция неправомерно создает препятствия для предпринимательской деятельности, это тоже может стать предметом иска.

Сроки подачи искового заявления ограничены. У вас есть 3 месяца с момента, когда стало известно о нарушении прав и интересов. По истечении этого периода арбитражный суд не примет иск. В свою очередь, арбитражный суд должен рассмотреть заявление в течение 3 месяцев после подачи иска, и не просто рассмотреть, но и вынести определенное решение. Может оказаться, что решение суда первой инстанции не устроит одну из сторон. Тогда она может обжаловать его в апелляционном суде.

Можно ли избежать налоговых споров?

Статистика судебной практики показывает, что с каждым годом число инициированных судебных дел по налоговым спорам не снижается. С одной стороны, это связано с позицией налоговых органов взыскивать максимально возможное количество налогов и налоговых задолженностей. С другой стороны, несовершенство механизмов работы ФНС дает основания для подачи иска в суд со стороны частных лиц.

Чтобы снизить риски возникновения налоговых споров, необходимо следовать следующим правилам:

- Следить за проводимыми хозяйственными операциями с точки зрения будущих налоговых проблем.

- Содействовать налоговым инспекторам при проведении налоговой проверки.

Вопросы и ответы

Каким способом налогоплательщики могут подать жалобу в ФНС?

Жалоба подается в письменном виде на бумажном носителе либо в электронной форме, подписывается заявителем или его представителем. Налогоплательщик может подать документ лично или отправив по почте, а также онлайн на официальном сайте налоговой службы РФ или с помощью портала Госуслуг.

Каким способом налогоплательщик получит ответ по жалобе от ФНС?

Решения по жалобе физлиц и организаций налоговики отправляют заявителю тем же способом, которым обращение поступило к ним, а именно:— на бумажном носителе по почте;— в электронном виде через личные кабинеты портала Госуслуг или официального сайта налоговой службы.

Как заявителю узнать о ходе рассмотрения жалобы?

Для более оперативного взаимодействия фискальных органов с налогоплательщиками создан онлайн-сервис «Узнать о жалобе». С его помощью заявитель, не выходя из дома может узнать следующие сведения о своей жалобе:— входящий номер и дату поступления к налоговикам документа;— финальный срок рассмотрения обращения;— статус документа на текущий момент;— сведения о результатах рассмотрения.

Как заявителю узнать результат рассмотрения жалобы?

Онлайн-сервис «Решения по жалобам» создан налоговиками специально для предоставления информации о результатах рассмотрения обращений налогоплательщиков. В сервисе информация отображается в виде решений налоговой службы в разрезе категорий налогоплательщиков, статей Налогового кодекса, названий налогов, сборов и платежей, а также тем налоговых споров.

Досудебное разрешение налоговых споров

Досудебное урегулирование налоговых споров — это альтернатива судебному разбирательству, призванная в кратчайшие сроки устранить нарушения прав российских налогоплательщиков.

Реагированием на нарушения, а также аудитом допущенных ошибок занимается специально созданное в системе Федеральной налоговой службы РФ подразделение, исключительной обязанностью которого является досудебное разрешение налоговых споров.

Налоговый кодекс РФ предусматривает два варианта защиты прав физлиц и организаций (статья 137):

- обжалование действий и/или актов налоговых органов в суде;

- досудебное решение спорных вопросов.

Важно знать, что федеральный закон РФ от 2 июля 2013 года № 153-ФЗ определяет, что налогоплательщик может обжаловать действия и/или акты налоговиков в суде, исключительно после рассмотрения его жалобы органами налоговой службы.

Досудебное урегулирование налоговых споров для российских плательщиков налогов имеет ряд преимуществ:

- процедура абсолютно бесплатна;

- жалоба рассматривается в кратчайшие сроки;

- решения исполняются достаточно оперативно.

Апелляционная жалоба на решение вышестоящего органа

Федеральная налоговая служба редко придерживается иной правовой позиции, чем территориальные органы. Но если ваши права были нарушены не только в момент принятия обжалованного решения, но и в процессе рассмотрения первичной жалобы, есть смысл обратиться с жалобой в Федеральную налоговую службу. К апелляционной жалобе предъявляются такие же требования, как и к первичной жалобе, но требуется указать, в чём неправомерность решения вышестоящего налогового органа. Подать апелляционную жалобу можно на протяжении трёх месяцев с момента принятия решения вышестоящего налогового органа.