Из нашей статьи вы узнаете:

Бухгалтерская отчётность — это свод данных, который отражает состояние хозяйственной деятельности, а также итоги работы организации за отчётный период. На основании бухотчётности проводится финансовый анализ результатов деятельности организации. При этом используются данные бухгалтерского баланса и отчёта о прибылях и убытках.

Минфином подготовлен проект приказа о внесении изменений в Инструкцию № 191н (ID проекта 01/02/11-22/00132941). Предполагается, что некоторые поправки начнут действовать с отчетности за 2022 год, а некоторые – с 2023 года. В статье рассмотрим отдельные новшества, которые необходимо учесть казенному учреждению при составлении годовой бюджетной отчетности на 1 января 2023 года.

Составляя бухгалтерскую отчетность по итогам 2021 года, следует руководствоваться нормами Инструкции № 33н в редакции приказов Минфина РФ от 11.06.2021 № 81н, от 02.11.2021 № 170н. Минфин и Федеральное казначейство в совместном Письме от 01.12.2021 № 02-06-07/97427, № 07-04-05/02-29373 (далее – Письмо № 02-06-07/97427) дали разъяснения по раскрытию информации при составлении и представлении отчетных бухгалтерских форм за 2021 год. Подробно об этом поговорим в материале.

- Баланс государственного (муниципального) учреждения (ф. 0503730)

- Сведения об исполнении плана финансово-хозяйственной деятельности (ф. 0503766)

- Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Сведения об остатках денежных средств учреждения (ф. 0503779)

- Анализ бухгалтерского баланса на примере

- Онлайн-программа для облегчения процесса анализа

- Задачи анализа отчётности

- Сведения о принятых и неисполненных обязательствах (ф. 0503775)

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Как быстро провести анализ отчётности

- Формирование показателей для анализа бухгалтерского баланса организации

- Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)

- Трендовый, факторный и сравнительный анализ

- Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

- Поправки, касающиеся заполнения отдельных форм отчетности

- Отчет о финансовых результатах деятельности (ф. 0503121)

- Отчет о движении денежный средств (ф. 0503123)

- Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

- Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190)

- Отчет об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737)

- Способы бухгалтерского анализа

- Вертикальный анализ

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Отчет об обязательствах учреждения (ф. 0503738-НП)

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Горизонтальный анализ бухгалтерского баланса

- Сведения о движении нефинансовых активов учреждения (ф. 0503768)

- Особенности составления годовой отчетности

- Справка по консолидируемым расчетам (ф. 0503125)

- Раздел 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160)

- Консолидированная отчетность

- Выводы

- Итоги

Баланс государственного (муниципального) учреждения (ф. 0503730)

Составляя баланс (ф. 0305730), следует обратить внимание на следующие моменты (п. 9 Письма № 02-06-07/97427):

- показатель по счету 0 210 06 000 отражается в положительном значении в строке 480 разд. 3 баланса (ф. 0503730) в размере балансовой стоимости особо ценного имущества (недвижимого, в том числе земельных участков, и особо ценного движимого имущества, в отношении которого законодательством установлены ограничения по распоряжению им бюджетными (автономными) учреждениями), соответствующего критериям актива, признаваемого на балансовых счетах бухгалтерского учета;

- информация о завершении расчетов по временному привлечению денежных средств между источниками финансового обеспечения, осуществляемых в пределах остатков средств на лицевом счете (в кассе) учреждения, сформировавшихся на отчетную дату, приводится в текстовой части разд. 4 «Анализ показателей отчетности учреждения» пояснительной записки (ф. 0503760). В случае если до представления отчетности учреждением указанные расчеты не завершены, в пояснительной записке раскрывается информация о планируемых мероприятиях (сроках и суммах) по завершению расчетов.

Сведения об исполнении плана финансово-хозяйственной деятельности (ф. 0503766)

Форма содержит данные о результатах исполнения учреждением (обособленным подразделением) плана финансово-хозяйственной деятельности. В графе 4 формы указываются коды целей, присвоенные при предоставлении целевых субсидий. Коды установлены в приложении 2 к порядку, утвержденному Приказом Минфина РФ от 13.12.2017 № 226н.

В случае если у учреждения в отчетном периоде исполнение плановых назначений составило менее 95% от годовых показателей отчетного финансового года плана финансово-хозяйственной деятельности, в разд. 1 «Доходы учреждения» и 3 «Источники финансирования дефицита средств учреждения» сведений (ф. 0503766) отражаются детализированные показатели, по которым исполнение плановых назначений по состоянию на отчетную дату составило менее 95% от годовых показателей отчетного финансового года плана финансово-хозяйственной деятельности. При этом показатели графы 8 разд. 1 и 3 не приводятся. При необходимости пояснения делаются в текстовой части пояснительной записки (ф. 0503760) (п. 13.1 Письма № 02-06-07/97427).

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части заполнения этой отчетной формы следует обратить внимание на следующее:

1. Остаток по счету 0 206 00 000 «Расчеты по выданным авансам», сформированный на отчетную дату (на 01.01.2022), в связи с уплатой авансового платежа по договору (контракту) переносится на счет 0 209 34 00х, если известно, что поставки товаров, выполнения работ и оказания услуг по договору не будет (инициировано расторжение контракта (договора)). В этом случае показатель, сформированный по счету 0 206 00 000 «Расчеты по выданным авансам», переносится на счет:

- ХХХХ 0000000000 510 0 209 34 00Х (в части авансовых выплат, произведенных до 2021 года);

- ХХХХ 0000000000 КВР 0 209 34 ООХ (в части авансов 2021 года).

При этом не исполненная на конец финансового года задолженность по возврату авансов 2021 года подлежит переносу на счет ХХХХ 0000000000 510 0 209 34 00Х с отражением в сведениях (ф. 0503769) в составе просроченной задолженности.

2. Суммы дебиторской задолженности ФСС перед учреждением в части возмещения расходов по выплате за дополнительные выходные дни, предоставленные для ухода за ребенком-инвалидом, пособия на погребение, расходов на предупредительные меры по сокращению травматизма отражаются на счете ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат». Напомним, что с 2021 года пособия по временной нетрудоспособности начисляет и выплачивает ФСС (за исключением первых трех дней болезни, которые по-прежнему оплачивает работодатель), пособия в связи с материнством назначает и выплачивает территориальный орган ФСС (исключение – ежемесячное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, которое назначает и выплачивает ПФР). Также с этого года работодатель оплачивает за свой счет дополнительные выходные дни для ухода за ребенком-инвалидом, выплачивает пособие на погребение и несет расходы на предупредительные меры по сокращению травматизма. Данные суммы на основании представленных учреждением документов возмещаются ФСС. Зачесть эти суммы в качестве уплаты страховых взносов в 2021 году нельзя. Поэтому, если у учреждения по состоянию на 01.01.2021 образовалась дебиторская задолженность в части расчетов с ФСС на сумму превышения произведенных учреждением выплат пособий, по которым в 2021 году предусмотрено возмещение ФСС (его территориальными подразделениями) в связи с переходом на осуществление прямых выплат, она отражается в сведениях (ф. 0503769) на 01.01.2021 по счету ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат» с приведением соответствующих показателей в сведениях (ф. 0503773).

Если в 2021 году от ФСС не поступило возмещение произведенных учреждением расходов по выплате пособий на погребение, оплаты дополнительных выходных по уходу за детьми-инвалидами, дебиторская задолженность, образованная на 01.01.2022 по счету 0 209 34 001 «Расчеты по доходам от компенсации затрат», отражается последним рабочим днем отчетного года на счете ХХХХ 0000000000 510 0 209 34 001 «Расчеты по доходам от компенсации затрат» как подлежащая возмещению в 2022 году и последующему зачислению на счет учреждения по виду деятельности, в рамках которой осуществлялись расходы.

3. Расчеты по возмещению ФСС расходов страхователей на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, доходы от которого отражаются по подстатье 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов» КОСГУ, подлежат раскрытию в сведениях (ф. 0503769) на счете ХХХХ 0000000000 130 0 209 34 000 по виду деятельности, в рамках которой осуществлялись расходы.

4. Выявленная в ходе инвентаризации дебиторская задолженность подотчетного лица, с которым у учреждения отношения прекращены (не является сотрудником субъекта учета), отвечающая критериям актива (подлежит урегулированию), переводится на счет ХХХХ 0000000000 510 0 209 34 000 и отражается в сведениях (ф. 0503769) в составе просроченной задолженности.

Раздел 2 сведений (ф. 0503769) заполняется по показателям в размере 10 млн руб. и более. При этом информация в разрезе дебиторов (кредиторов) (показатели граф 5–8) при представлении сведений (ф. 0503769) в отчетности за 2021 год не раскрывается.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Сведения об остатках денежных средств учреждения (ф. 0503779)

Информация о наличии банковских счетов, открытых бюджетному (автономному) учреждению, в том числе при условии нулевых остатков денежных средств по ним на начало и конец отчетного периода, раскрывается в этой форме. При ее заполнении следует помнить о том, что показатель по счетам 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам», 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути» отражается в структуре 00000000000000000000 (п. 13.6 Письма № 02-06-07/97427).

В текстовой части пояснительной записки (ф. 0503760) нужно указать факторы, оказавшие влияние на размер остатков денежных средств на счетах учреждений, раздельно по каждому виду деятельности.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

В этой таблице отражаются аналитические данные о неисполненных расходных обязательствах, неисполненных денежных обязательствах, расходных обязательствах, принятых сверх утвержденного плана финансово-хозяйственной деятельности, а также о суммах экономии, достигнутой в результате применения конкурентных способов определения поставщиков.

В Письме № 02-06-07/97427 поясняются особенности заполнения таблицы, если размер принятых и неисполненных обязательств (денежных обязательств) составляет больше 100 млн руб. и менее указанной суммы (п. 13.5, 7.7 Письма № 02-06-07/97427). Так, если размер принятых и неисполненных обязательств (денежных обязательств), отраженных по соответствующим строкам в графах 11, 12 разд. 1 отчета (ф. 0503728), составляет 100 млн руб. и более, формируется показатель в графах 1–8 по номерам счетов аналитического учета счетов 0 502 11 (разд. 1 сведений (ф. 0503775)), 0 502 12 000 (разд. 2 сведений (ф. 0503775)). В случае же если такие принятые и неисполненные обязательства (денежные обязательства) – менее 100 млн руб., показатели в разд. 1 и 2 сведений (ф. 0503775) не отражаются.

Формирование показателей разд. 3 сведений (ф. 0503175) осуществляется по всем фактам превышения принятых обязательств над суммой утвержденных бюджетных назначений.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

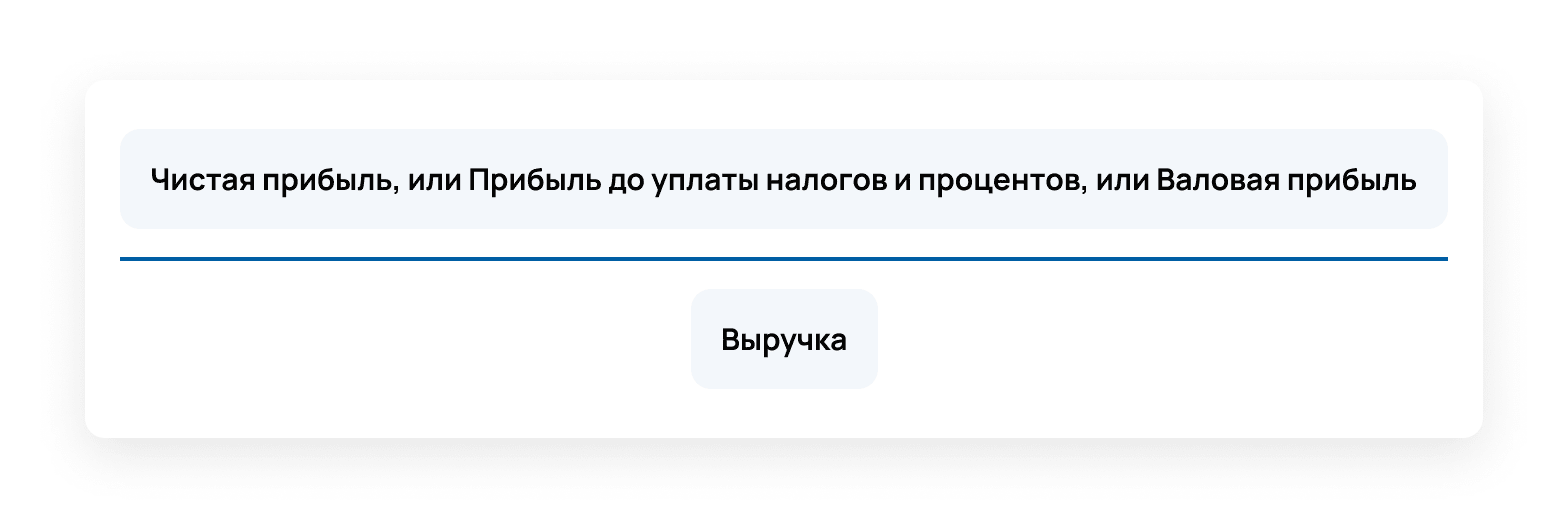

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

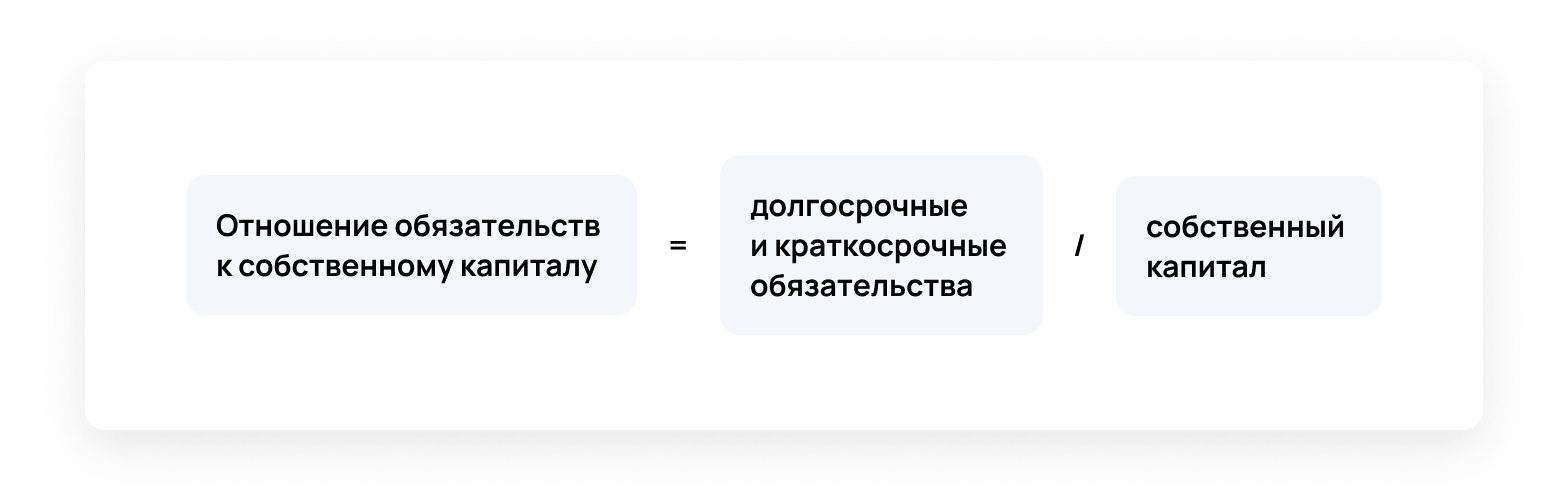

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

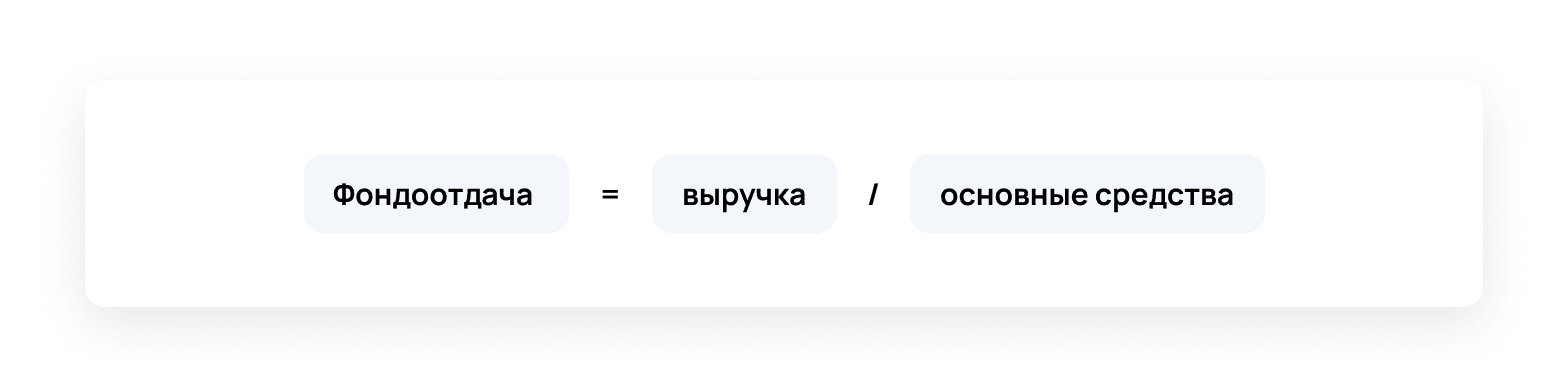

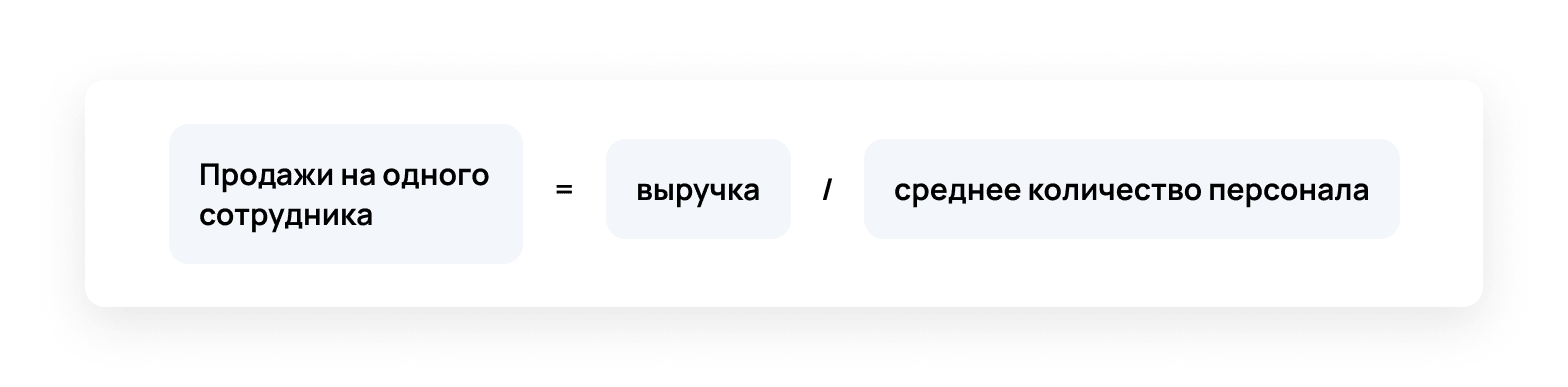

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

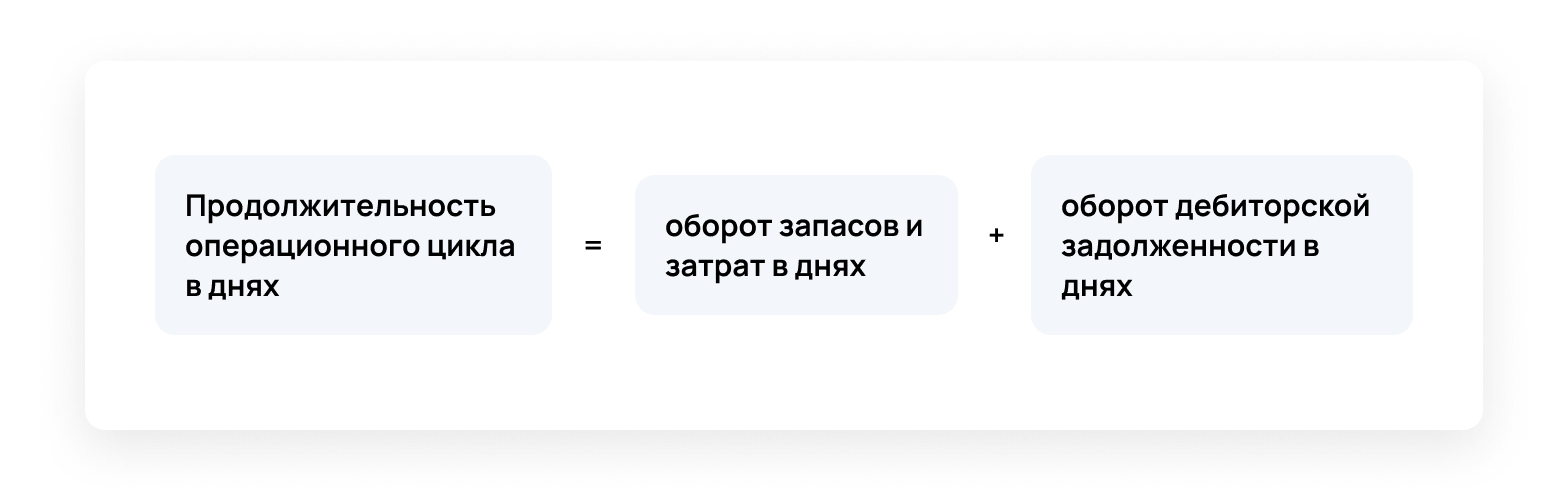

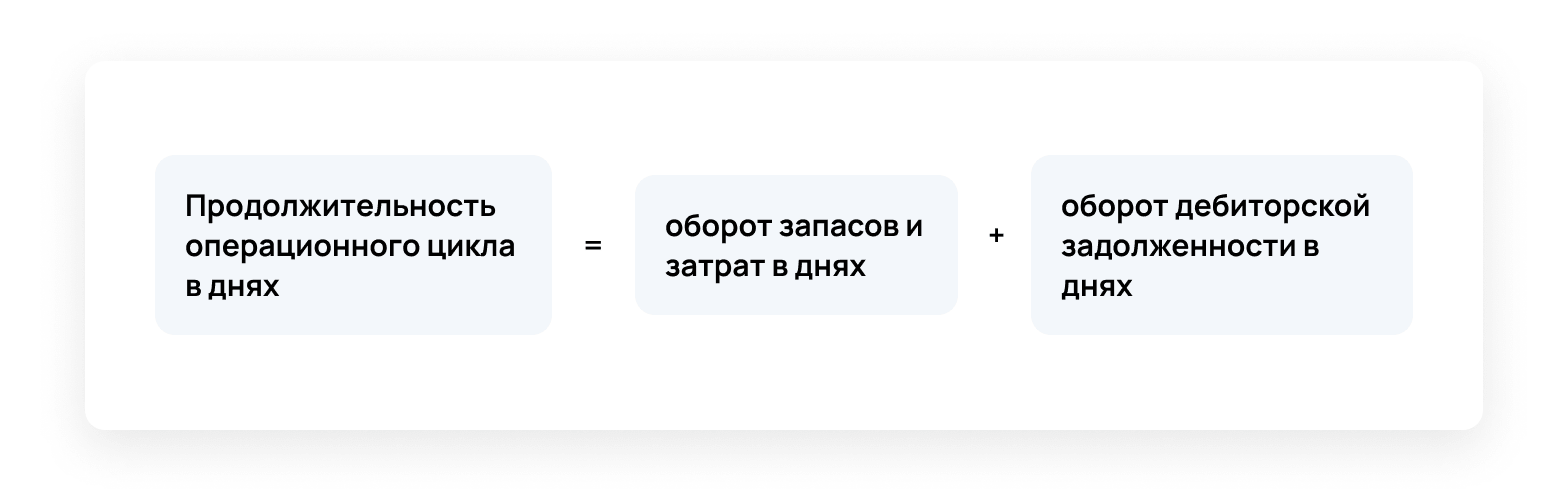

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)

При заполнении этой отчетной формы следует принять во внимание следующие положения п. 13.7, 7.10 Письма № 02-06-07/97427. В случае если денежные обязательства, принятые на основании одного исполнительного листа, по своему экономическому содержанию относятся к разным кодам КОСГУ, раскрытие информации в разд. 2 сведений (ф. 0503295) осуществляется по каждому коду КОСГУ обособленно. При этом графа 2 разд. 2 сведений (ф. 0503296) в указанном случае заполняется только по той строке, по которой отражается наибольшая сумма принятых денежных обязательств (графа 3) в рамках одного исполнительного листа. По иным суммам принятых денежных обязательств в рамках одного исполнительного листа, приведенным по другим строкам отчета, в графе 2 разд. 2 сведений (ф. 0503296) проставляются нули.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Эта форма содержит обобщенные за отчетный период данные об изменении показателей на начало отчетного периода вступительного баланса учреждения. Причинами внесения изменений в валюту баланса являются:

- реорганизация, ликвидация субъекта бухгалтерской (финансовой) отчетности, включая изменение типа государственных (муниципальных) бюджетных, автономных учреждений на казенные учреждения на начало финансового года;

- изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов;

- исправление ошибок прошлых лет, выявленных в отчетном периоде, в том числе при проведении контрольных мероприятий;

- изменение учетной политики;

- пересчеты показателей отчетности;

Каждой причине изменения остатков валюты баланса присвоен свой особый код (п. 72 Инструкции № 33н). В частности, изменениям валюты баланса в связи с перерасчетами показателей отчетности соответствует код 05. Пересчеты показателей отчетности допустимы при исправлении ошибок, связанных с некорректным формированием отчетных показателей. Как правило, изменения по этому коду формируются субъектом консолидированной отчетности или субъектом индивидуальной отчетности по согласованию с субъектом консолидированной отчетности(п. 7.5, 13.4 Письма № 02-06-07/97427).

В Письме № 02-06-07/97427 отмечается:

- при заполнении разд. 2 «Финансовые активы» сведений (ф. 0503773) используются показатели счетов 0 401 30 000, 0 401 40 000, 0 401 50 000, 0 401 60 000;

- в случае если значение показателей в группировочных строках сведений (ф. 0503773) не изменилось, но по аналитическим счетам, включенным в указанные строки, показатели изменились в межотчетный период, в соответствующих графах сведений (ф. 0503773) отражается значение, равное нулю. Такие изменения могут произойти, например, вследствие совершения в межотчетный период операций по уточнению аналитических счетов, учитываемых на счете 0 102 00 000, из-за применения с 01.01.2021 СГС «Нематериальные активы»;

- изменения валюты баланса, связанные с формированием на 01.01.2021 показателя по счету 0 111 60 000 «Права пользования нематериальными активами», отражаются в сведениях (ф. 0503773) с указанием кода причины 02 «Изменения, связанные с внедрением федеральных стандартов бухгалтерского учета государственных финансов».

Поправки, касающиеся заполнения отдельных форм отчетности

Согласно п. 44 Инструкции № 191н в разделе 1 справки (ф. 0503110) показатели заполняются на основании данных по соответствующим кодам счетов 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет», 0 304 04 000 «Внутриведомственные расчеты», 0 304 06 000 «Расчеты с прочими кредиторами», 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» и по соответствующим номерам счетов 0 401 10 000 «Доходы текущего финансового года», 0 401 20 000 «Расходы текущего финансового года» в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, в рамках бюджетной деятельности, до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 4–9).

В данный пункт планируется внести дополнения о том, что показатели, формирующие консолидируемые расчеты, отражаются в разделе 1 справки (ф. 0503110) обособленно.

В связи с этим в саму форму справки (ф. 0503110) также внесут изменения. В частности, показатели в разделе 1 будут разделены следующим образом:

1) показатели, не формирующие консолидируемые расчеты;

2) консолидируемые расчеты.

Отчет о финансовых результатах деятельности (ф. 0503121)

В данной форме планируется уточнить порядок заполнения строк 371 (по подстатье 35х КОСГУ) и 372 (по подстатье 45х КОСГУ).

Отчет о движении денежный средств (ф. 0503123)

В форму данного отчета будет введена строка 3350. В ней будет отражаться сумма показателей по коду 360 «Увеличение стоимости биологических активов» КОСГУ. Соответствующие поправки планируется внести в п. 150 Инструкции № 191н.

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

В форму данного отчета и порядок ее заполнения планируется внести изменения в части отражения расчетов по сегментам.

Так, в частности, в графах 6 и 8 сведений показатели по неденежным расчетам планируется заменить показателями расчетов по сегментам.

Под расчетами по сегментам понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 0 401 20 200, 0 109 00 000, 0 401 10 000, 0 401 40 000.

Кроме того, уточнят, что показатели по графам 6, 8 формируются по счетам учета дебиторской (кредиторской) задолженности (в действующей редакции Инструкции № 191н указано, что показатели по графам 6, 8 заполняются по счетам 0 206 00 000 «Расчеты по выданным авансам», 0 302 00 000 «Расчеты по принятым обязательствам»).

Соответствующие поправки внесут в п. 167 Инструкции № 191н, но, возможно, дату их вступления в силу изменят.

К сведению: Приказом Минфина России от 29.09.2020 № 223н утвержден Федеральный стандарт бухгалтерского учета государственных финансов «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам». Для целей данного стандарта под сегментами понимаются группы организаций, сведения по которым обособленно раскрываются в составе годовой консолидированной бухгалтерской (финансовой) отчетности.

Сведения о вложениях в объекты недвижимого имущества, объектах незавершенного строительства (ф. 0503190)

В порядок составления данной формы планируется внести следующие изменения (выделены курсивом):

* При отсутствии кода объекта капитальных вложений, содержащегося в документе, устанавливающем порядок распределения предусмотренных законом (решением) о бюджете бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства, и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений (кода объекта капитальных вложений по федеральной адресной инвестиционной программе (ФАИП), в графах 3 сведений (ф. 0503190) проставляются нули.

Кроме того, планируется скорректировать перечень групп и кодов статуса объекта капитальных вложений, отражаемых в графе 8 сведений (ф. 0503190). Код статуса (информация о последнем статусе объекта капитальных вложений на отчетную дату) указывается с учетом проведенной учреждением в ходе инвентаризации объектов капитальных вложений оценки их состояния по соответствующим группам. Перечень групп и кодов статуса таких объектов содержится в п. 173.1 Инструкции № 191н. В него планируется внести следующие корректировки:

1. Исключить из группы 0x «Реализация инвестиционного проекта» коды:

- 02 «Объект законсервирован»;

- 03 «Строительство объекта приостановлено без консервации»;

- 05 «Иной статус объекта».

2. Скорректировать наименование кода 04 на «Строительство объекта не начиналось при наличии проектно-сметной документации».

3.Исключить из группы 1x «Завершение реализации инвестиционного проекта» код 17 «Акт на ввод в эксплуатацию отсутствует».

4. Дополнить перечень новой группой 3x «Реализация (строительство) инвестиционного проекта приостановлена» и следующими новыми кодами:

- 30 «Отказ в государственной регистрации объекта незавершенного строительства, возникшего в результате приостановлении его строительства»;

- 31 «Строительство объекта приостановлено без консервации»;

- 32 «Объект законсервирован»;

- 33 «Срок действия разрешения на строительство истек» (при условии, что срок действия такого разрешения на строительство не был продлен в порядке, установленном Градостроительным кодексом);

- 34 «Со дня отказа в выдаче разрешения на ввод объекта капитального строительства в эксплуатацию прошло более двенадцати месяцев» (при условии, что основания для отказа в выдаче разрешения на ввод в эксплуатацию не устранены, такой объект не введен в эксплуатацию);

- 35 «Истек срок действия договора аренды земельного участка, на котором расположен объект капитального строительства, строительство, реконструкция которого не завершены, или договора безвозмездного пользования таким земельным участком, заключенного с застройщиком, при отсутствии оснований, предусмотренных гражданским, земельным законодательством, для приобретения прав на такой земельный участок в целях завершения строительства, реконструкции объекта капитального строительства»;

- 36 «Строительство, реконструкция объекта капитального строительства не завершены и возникли ограничения, установленные земельным и иным законодательством РФ, являющиеся в соответствии с пунктом 5 части 6 статьи 55 Градостроительный кодекс РФ основанием для отказа в выдаче разрешения на ввод такого объекта в эксплуатацию»;

- 37 «В соответствии с бюджетным законодательством РФ средства бюджетов бюджетной системы РФ не предусмотрены на завершение строительства, реконструкции объекта капитального строительства, строительство, реконструкция которого не завершены, в течение трех лет начиная с последнего года, в котором осуществлялось финансирование таких строительства, реконструкции за счет средств бюджетов бюджетной системы РФ, при условии, что такие строительство, реконструкция не осуществляются за счет внебюджетных источников финансирования»;

- 38 «В отношении объекта капитального строительства, строительство, реконструкция которого не завершены, и (или) земельного участка, на котором расположен такой объект, наложен арест, запрет совершать определенные действия и (или) избрана мера пресечения в виде залога»;

- 39 «Вступило в силу решение суда, в том числе о признании объекта капитального строительства самовольной постройкой»;

5. Дополнить перечень новой группой 4x «Реализация инвестиционного проекта приостановлена до начала строительства» и следующими новыми кодами:

- 41 «Вложения произведены в проектные и (или) изыскательские работы, по результатам которых проектная документация не утверждена или утверждена более 5 лет назад, но не включена в реестр типовой проектной документации или не признана экономически эффективной проектной документацией повторного использования»;

- 42 «Отсутствие оснований для государственной регистрации прав на объекты незавершенного строительства, в отношении которых произведены затраты, в Едином государственном реестре недвижимости, предусмотренных статьей 14 Федерального закона от 13 июля 2015 г. № 218-ФЗ «О государственной регистрации недвижимости».

Отчет об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737)

В этой форме отражаются показатели исполнения плана ФХД в части поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)), выбытий (расходов, иных выплат, в том числе по погашению заимствований) с учетом следующих особенностей (п. 10 Письма № 02-06-07/97427):

- поступления в порядке возмещения затрат (расходов), учитываемые по коду вида деятельности 4 и по коду аналитики 130 (например, возмещения ФСС расходов бюджетных (автономных) учреждений на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами), приводятся в отчете (ф. 0503737) по коду вида деятельности 4 и по коду аналитики 130. При этом в текстовой части пояснительной записки (ф. 0503760) следует указать, в связи с чем получены данные суммы;

- получение гранта в форме субсидий, поступивших на лицевой счет бюджетного учреждения (код 20), автономного учреждения (код 30), отражается по КФО 2 «Приносящая доход деятельность» (Письмо Минфина РФ от 02.07.2020 № 02-05-11/57143);

- операции по перечислению в доход бюджета бюджетными (автономными) учреждениями средств государственного задания в случаях исполнения решений органов государственного (муниципального) контроля (п. 3.1 Письма № 02-06-07/97427) признаются по КВР 853 «Уплата иных платежей», статье 241 «Безвозмездные перечисления (передачи) текущего характера сектора государственного управления» КОСГУ.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Отчет об обязательствах учреждения (ф. 0503738-НП)

Минфин в Письме № 02-06-07/97427 (п. 11) рекомендует обратить внимание на то, что при заполнении графы 3 формы, в которой приводятся данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), следует отражать коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ.

При этом при заполнении справки (ф. 0503710) по счетам, применяющимся при указании названных мероприятий в 1–17-м разрядах номера счета, приводятся коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, коды основных мероприятий и направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также коды комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), коды видов расходов классификации расходов бюджетов РФ в структуре ХХ ХХ 000 ХХ ХХХХХ ХХХ (п. 12 Письма № 02-06-07/97427).

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

Минфин отмечает, что правилами осуществления учреждениями вложений в нефинансовые активы не предусматривается формирование показателей по счетам 7 101 10 000, 7 106 10 000, 5 101 00 000, 6 101 00 000 (п. 13.2 Письма № 02-06-07/97427).

Особенности составления годовой отчетности

Приказ Минфина России от 28.12.2010 № 191н, которым утверждена Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (далее – Инструкция № 191н), планируется дополнить новым п. 2.3. В нем будет установлено, что бюджетная отчетность на 1 января 2023 года составляется и представляется с учетом определенных особенностей.

Справка по консолидируемым расчетам (ф. 0503125)

При формировании данной формы необходимо учитывать следующие моменты:

1. Информация о перечислениях межбюджетных трансфертов капитального характера раскрывается по кодам счетов 1 206 51 561 «Увеличение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 206 51 661 «Уменьшение дебиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации», 1 302 51 831 «Уменьшение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации» с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 304 05 254 «Увеличение кредиторской задолженности по расчетам по перечислениям капитального характера другим бюджетам бюджетной системы Российской Федерации».

2. Информация о показателях, признанных (начисленных) расходов в отчетном периоде по результатам отражения операций по межбюджетным трансфертам капитального характера, раскрывается в справке (ф. 0503125) по коду счета 1 401 20 254, формируемой в порядке, предусмотренном п. 31.1 Инструкции № 191н, для составления справки (ф. 0503125) – по коду счета 1 401 20 251 с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 302 51 731 «Увеличение кредиторской задолженности по перечислениям другим бюджетам бюджетной системы Российской Федерации».

3. Возврат неиспользованных остатков межбюджетных трансфертов капитального характера информации о начисленных расчетах по возврату неиспользованного остатка межбюджетного трансферта капитального характера раскрывается администратором в справке (ф. 0503125) по коду счета 1 206 51 661 с отражением в графе 9 «Код корреспондирующего счета бюджетного учета» соответствующего счета 1 205 61 561 «Увеличение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации».

4. Информация о суммах незавершенных расчетов (дебиторской, кредиторской задолженности на конец отчетного периода) по межбюджетным трансфертам капитального характера, а также сумме задолженности по неиспользованным остаткам межбюджетных трансфертов капитального трансферта, подлежащих возврату в бюджет, раскрывается в соответствующих справках (ф. 0503125) по коду счетов 1 206 51 000, 1 302 51 000, 1 205 51 000.

5. Безвозмездные неденежные расчеты по передаче нефинансовых активов, финансовых (за исключением денежных средств и их эквивалентов) активов и обязательств между получателями средств бюджета субъекта РФ и органами управления территориальными государственными внебюджетными фондами, между получателями средств федерального бюджета и органами управления государственными внебюджетными фондами РФ отражаются в соответствующих справках (ф. 0503125) как межбюджетные расчеты.

Раздел 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160)

В разделе подлежит раскрытию в том числе информация об изменении показателей на начало отчетного периода вступительного баланса учреждения, указанная в графе 6 раздела 1 сведений об изменении остатков валюты баланса (ф. 0503173), в разрезе сумм изменений и следующих дополнительных причин:

- 3.1 – несвоевременное поступление первичных учетных документов;

- 3.2 – несвоевременное отражение фактов хозяйственной жизни в регистрах бухгалтерского учета;

- 3.3 – ошибки в применении счетов бухгалтерского учета;

- 3.4 – ошибки, допущенные при отражении бухгалтерских записей на основании первичного учетного документа (за исключением ошибок в применении счетов бухгалтерского учета);

- 3.5 – иные причины.

Консолидированная отчетность

При формировании консолидированной отчетности необходимо учитывать, что в балансе исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф. 0503320) строки 110, 111, 170 не заполняются. В форме консолидированного отчета о финансовых результатах деятельности (ф. 0503321) строки 380, 381, 382, 395, 396, 397 не заполняются. Консолидированная отчетность за 2022 год согласно СГС «Консолидированная бухгалтерская (финансовая) отчетность» формируется Федеральным казначейством.

Выводы

Бухгалтерский баланс отражает имущество компании и источники его формирования.

В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают её причины. При этом итог баланса за год может увеличиваться или уменьшаться.

Сдавайте бухгалтерскую и любую другую отчетность в сервисе 1С-Отчетность. Нашим пользователям всегда доступны актуальные версии всех типов отчетов и деклараций. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.