Рейтинговое агентство НКР подтвердило кредитный рейтинг «СДМ-Банк» (ПАО) (далее — «СДМ-Банк», «банк») на уровне A-.ru со стабильным прогнозом.

- Резюме

- Структура БОСК

- Информация о рейтингуемом лице

- Обоснование рейтингового действия

- Факторы, определившие уровень БОСК: a-

- Результаты применения модификаторов

- Оценка внешнего влияния

- Факторы, способные привести к изменению рейтинга

- Регуляторное раскрытие

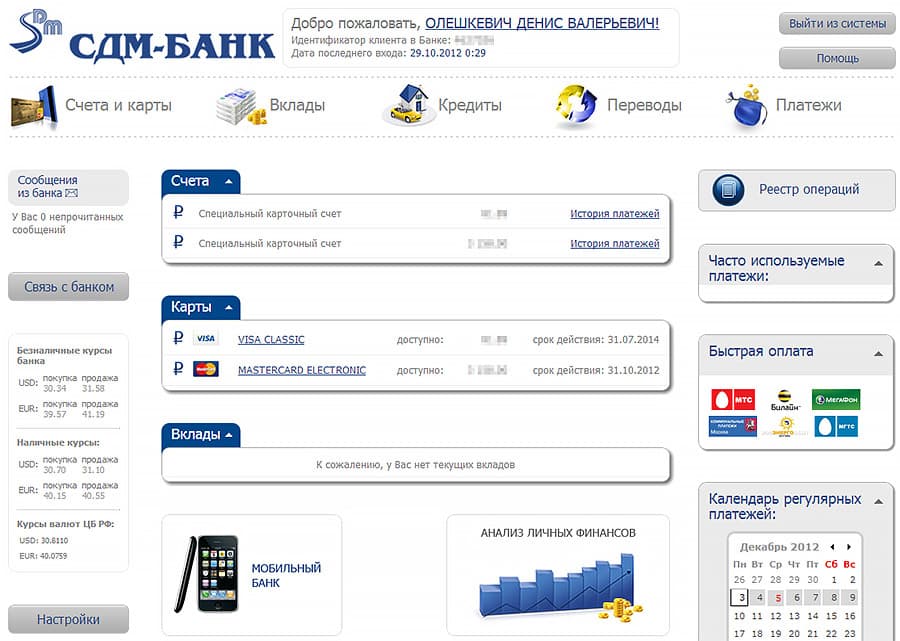

- Личный кабинет СДМ-Банк для юридических лиц

- Вход в личный кабинет

- Регистрация в СДМ-Банке

- Забыли пароль – восстановление пароля и доступа

- Функционал личного кабинета

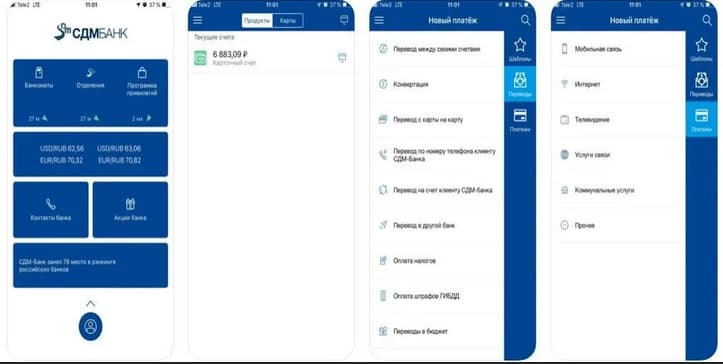

- Мобильное приложение

- Поддержка СДМ-Банка

- FAQ

- Как можно удалить свой аккаунт?

- Как сменить номер телефона, привязанный к карте?

- Как я могу закрыть карту СДМ-Банка?

- Вывод

- Таблица значений показателя Кредитный портфель

- Составной рейтинг банков

- Популярные рейтинги банков

- Все рейтинги банков

- Рейтинги от рейтинговых агентств

Резюме

- Для СДМ-Банка характерны средние рыночные позиции и адекватная диверсификация бизнеса по контрагентам и сегментам.

- Рентабельность банка заметно улучшилась, запас капитала остаётся значительным, склонность к риску — умеренной.

- Банк обладает диверсифицированной базой фондирования и поддерживает комфортный запас ликвидных активов.

- Оценка управления отражает консервативный профиль рисков банка и успешное прохождение экономических кризисов; акционерные риски оцениваются как низкие.

Структура БОСК

Информация о рейтингуемом лице

СДМ-Банк (лицензия Банка России 1637) — средний по размеру частный банк, специализируется на кредитовании малого и среднего бизнеса и вложениях в ценные бумаги (преимущественно облигации федерального займа, ОФЗ).

Обоснование рейтингового действия

Факторы, определившие уровень БОСК: a-

Средние рыночные позиции

СДМ-Банк занимает средние позиции в банковском секторе, при этом отмечается их улучшение за последние 12 месяцев благодаря активному (на четверть) увеличению корпоративного кредитного портфеля, который банк рассматривает в качестве ключевого драйвера бизнеса в долгосрочной перспективе. Малый и средний бизнес останется основой кредитного портфеля, одновременно с этим банк стал более активен в кредитовании крупного бизнеса. Введённые санкции оказали сдержанное влияние на бизнес банка, снизив потенциал роста комиссионных доходов от операций по обслуживанию внешнеэкономической деятельности, при этом не отразилось на клиентской базе и рыночных позициях в кредитовании.

Адекватная диверсификация бизнеса

СДМ-Банк продолжает поддерживать высокую диверсификацию активных операций по контрагентам и сегментам. За 12 месяцев, завершившихся 31.05.2023 г., отмечается снижение концентрации на крупнейшей риск-позиции и сумме крупных риск-позиций.

Структура операционного дохода и активов банка умеренно диверсифицирована по источникам. Отраслевая диверсификация кредитного портфеля также оценивается как адекватная: преобладают предприятия, работающие в сфере торговли. Финансирование связанных сторон не является существенным, соответствующие сделки являются прозрачными для агентства.

Существенный запас капитала, умеренная склонность к риску, волатильная рентабельность

Банк продолжает поддерживать существенный запас капитала. На 01.06.2023 г. норматив Н1.0 составил 18,3%, Н1.1 и Н1.2 — по 16,2%, что существенно превышает регулятивные минимумы с учётом надбавок. При этом за 12 месяцев, завершившихся 31.05.2023, наблюдался рост среднего значения по всем нормативам более чем на 2 п. п. Корректировка резервов, проведённая в соответствии с методологией НКР, приводит к небольшому снижению запаса капитала. По мнению НКР, запас капитала позволяет абсорбировать существенный объём кредитного и рыночного риска.

Рентабельность бизнеса по МСФО существенно выросла за 12 месяцев, завершившихся 31.03.2023 г. Существенное влияние оказали результаты I квартала 2023 года, в том числе ряд разовых событий. Одновременно с этим на рентабельности позитивно отражаются доходы от операций с ценными бумагами, тогда как годом ранее отрицательная переоценка портфеля ценных бумаг стала одним из ключевых факторов снижения прибыли. Учитывая активный рост кредитного портфеля и увеличивающуюся маржинальность бизнеса, НКР ожидает сохранения умеренно высокой рентабельности по МСФО по итогам 2023 года, даже с учётом формирования резервов по заблокированным активам.

СДМ-Банк характеризует умеренная склонность к риску: отношение просроченных и рискованных активов по состоянию на 01.06.2023 составило порядка 50% суммы капитала и резервов. НКР отмечает преобладание облигаций высокого кредитного качества в портфеле ценных бумаг, который пока остается ключевым активом банка. Среди заемщиков, формирующих 30 крупнейших риск-позиций, преобладают клиенты с оценкой кредитного качества от BBB до A по методологии НКР. В расчете склонности к риску НКР также учитывает заблокированные активы.

При оценке фактора НКР продолжает учитывать повышенные значения рыночного риска, которые обусловлены существенным портфелем ценных бумаг. Вместе с тем агентство ожидает дальнейшего снижения подверженности переоценки по мере опережающего роста корпоративного кредитного портфеля, а также роста доли ценных бумаг с плавающим и переменным купоном.

Диверсифицированное фондирование, комфортная ликвидная позиция

Основу фондирования банка формируют средства физических лиц, при этом за 12 месяцев, завершившихся 31.05.2023, их объём заметно вырос. Одновременно с этим банк активно работает над увеличением доли корпоративных клиентов, потенциал привлечения которых снизился вследствие санкций. В структуре фондирования сохраняется достаточно высокая доля крупных вкладчиков — физических лиц с остатками на счетах свыше 1,4 млн руб. Одновременно с этим средства крупных кредиторов со значительным превышением покрываются существующим запасом ликвидных активов и дополнительной ликвидности.

Позиция по ликвидности поддерживается большим портфелем высоколиквидных и надёжных долговых ценных бумаг, в котором преобладают ОФЗ и облигации Банка России (в основном не находящиеся в РЕПО), и значительным объёмом средств на счетах в Банке России и коммерческих банках. Это обеспечивает СДМ-Банку высокое покрытие совокупных обязательств и обязательств до 30 дней. Отношение высоколиквидных активов к онкольным обязательствам также поддерживается на высоком уровне.

Низкие акционерные риски и консервативная система управления

Акционерные риски оцениваются как низкие. Небанковский бизнес основных бенефициаров является достаточно прозрачным для агентства.

НКР оценивает систему управления и качество менеджмента СДМ-Банка как адекватные и соответствующие масштабам и специфике бизнеса. Агентство позитивно оценивает успешный опыт прохождения банком экономических циклов. Система управления характеризуется консервативным подходом к принимаемым рискам.

Бизнес-модель банка в 2023 году претерпела изменения: ключевой задачей стало увеличение чистой процентной маржи банка за счёт активного наращивания корпоративного кредитного портфеля. При этом банк сохраняет действовавшие ранее риск-политики в отношении кредитования бизнеса, смягчений не предполагается. Данная стратегия должна пройти проверку временем, учитывая, что ранее банк ограниченно кредитовал экономику, предпочитая работу с ценными бумагами. Вместе с тем успешная реализация стратегии позволит не только обеспечить более стабильный финансовый результат, но и улучшить рыночные позиции банка.

Результаты применения модификаторов

По мнению НКР, уровень БОСК в достаточной степени отражает специфику бизнеса и финансовое положение СДМ-Банка. Сравнительный анализ банков сопоставимого масштаба и специализации, обладающих схожим уровнем собственной кредитоспособности, показал, что корректировка БОСК не требуется.

Стресс-тестирование капитала и ликвидности не оказало влияния на уровень БОСК.

С учётом влияния модификаторов ОСК установлена на уровне a-.ru.

Оценка внешнего влияния

С учётом небольшой доли СДМ-Банка на рынке вкладов населения и его низкой инфраструктурной значимости агентство оценивает вероятность экстраординарной поддержки со стороны Банка России как низкую.

НКР не учитывает вероятность экстраординарной поддержки со стороны ключевого бенефициара.

Кредитный рейтинг СДМ-Банка соответствует ОСК и установлен на уровне A-.ru.

Факторы, способные привести к изменению рейтинга

К повышению кредитного рейтинга или улучшению прогноза могут привести существенный рост рыночных позиций банка и заметное ослабление рыночного риска.

Кредитный рейтинг может быть снижен, или прогноз может быть ухудшен в случае существенного и устойчивого уменьшения достаточности капитала и рентабельности, ощутимого роста склонности к риску, а также ухудшения профиля фондирования и позиции по ликвидности.

Регуляторное раскрытие

При присвоении кредитного рейтинга «СДМ-Банк» (ПАО) использовались Методология присвоения кредитных рейтингов по национальной шкале для Российской Федерации банкам, Основные понятия, используемые Обществом с ограниченной ответственностью «Национальные Кредитные Рейтинги» в Методологической и Рейтинговой деятельности, и Оценка внешнего влияния при присвоении кредитных рейтингов по национальной шкале для Российской Федерации. Кредитный рейтинг присвоен по национальной рейтинговой шкале.

Кредитный рейтинг «СДМ-Банк» (ПАО) был впервые опубликован 07.08.2020 г.

Присвоение кредитного рейтинга и определение прогноза по кредитному рейтингу основываются на информации, предоставленной «СДМ-Банк» (ПАО), а также на данных и материалах, взятых из публичных источников. Рейтинговый анализ был проведён с использованием консолидированной финансовой отчётности банка по МСФО и отчётности, составленной в соответствии с требованиями Указания Банка России от 08.10.2018 г. № 4927-У «О перечне, формах и порядке составления и представления форм отчётности кредитных организаций в Центральный банк Российской Федерации».

Фактов и событий, позволяющих усомниться в корректности и достоверности предоставленных данных, зафиксировано не было. Кредитный рейтинг является запрошенным, «СДМ-Банк» (ПАО) принимало участие в процессе присвоения кредитного рейтинга.

Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается не позднее календарного года с даты публикации настоящего пресс-релиза.

НКР не оказывало «СДМ-Банк» (ПАО) дополнительных услуг.

Конфликтов интересов в процессе присвоения кредитного рейтинга и определении прогноза по кредитному рейтингу «СДМ-Банк» (ПАО) зафиксировано не было.

Все материалы, автором которых выступает Общество с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР»), являются интеллектуальной собственностью ООО «НКР» и/или его лицензиаров и защищены законом. Представленная на сайте ООО «НКР» в сети Интернет информация предназначена для использования исключительно в ознакомительных целях.

Вся информация о присвоенных ООО «НКР» кредитных рейтингах и/или прогнозах по кредитным рейтингам, предоставленная на сайте ООО «НКР» в сети Интернет, получена ООО «НКР» из источников, которые, по его мнению, являются точными и надёжными. ООО «НКР» не осуществляет проверку представленной информации и не несёт ответственности за достоверность и полноту информации, предоставленной контрагентами или связанными с ними третьими лицами.

ООО «НКР» не несёт ответственности за любые прямые, косвенные, частичные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием информации, автором которой является ООО «НКР».

Любая информация, являющаяся мнением кредитного рейтингового агентства, включая кредитные рейтинги и прогнозы по кредитным рейтингам, является актуальной на момент её публикации, не является гарантией получения прибыли и не служит призывом к действию, должна рассматриваться исключительно как рекомендация для достижения инвестиционных целей.

Кредитные рейтинги и прогнозы по кредитным рейтингам отражают мнение ООО «НКР» относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства (кредитоспособность, финансовая надёжность, финансовая устойчивость) и/или относительно кредитного риска его отдельных финансовых обязательств или финансовых инструментов рейтингуемого лица на момент публикации соответствующей информации.

Воспроизведение и распространение информации, автором которой является ООО «НКР», любым способом и в любой форме запрещено, кроме как с предварительного письменного согласия ООО «НКР» и с учётом согласованных им условий. Использование указанной информации в нарушение указанных требований запрещено.

Любая информация, размещённая на сайте ООО «НКР», включая кредитные рейтинги и прогнозы по кредитным рейтингам, аналитические обзоры и материалы, методологии, запрещена к изменению, ранжированию.

Содержимое не может быть использовано для каких-либо незаконных или несанкционированных целей или целей, запрещённых законодательством Российской Федерации.

Кредитные рейтинги и прогнозы по кредитным рейтингам доступны на официальном сайте ООО «НКР» в сети Интернет.

СДМ – относительно небольшой, но надежный банк, предлагающий услуги для частных лиц и предприятий. Он предоставляет потребителям все требуемые варианты обслуживания и сервисы, включая интернет-банкинг. В этом разделе подробно описаны функции и возможности интернет-банкинга СДМ https://www.sdm.ru.

Личный кабинет СДМ-Банк для юридических лиц

Забыли пароль – восстановление пароля и доступа

Функционал личного кабинета

Личный кабинет СДМ-Банк для юридических лиц

Доступ к персональному кабинету автоматически предлагается всем клиентам, которые имеют карты СДМ-Банка. Если по каким-то причинам у вас не было открыто лицевого счета, вам требуется обратиться в филиал вашего банковского учреждения или сделать звонок на линию колл-центра, оставив при этом соответствующий запрос.

Интернет-банк для малого и среднего бизнеса, может снизить прайс услуг обслуживания.

Какие операции могут проводиться удаленно:

- мониторинг состояния счета;

- просмотр истории операций;

- совершение переводов;

- получение электронных справок;

- создание корпоративных и зарплатных карт;

- электронная передача документации;

- погашение существующих задолженностей.

Вход в личный кабинет

Чтобы зайти в персональный кабинет СДМ-банка, введите код доступа, полученный в виде единовременного пароля, отправленного в SMS-рассылке. Затем необходимо установить постоянный пароль для персонального кабинета. Если это требуется, можно позвонить в техническую поддержку банковского учреждения, чтобы восстановить код доступа или пароль и установить новый. В этом случае предыдущий пароль и код автоматически будут заблокированы.

Регистрация в СДМ-Банке

- оформить стандартную карту СДМ.

- получить пластиковую карту, лично обратившись в любой банковский отдел;

- в той же кассе заполните анкету на доступ ко всем видам интернет-услуг и отдайте ее обслуживающему персоналу;

- укажите всю информацию о себе в договоре с банком. Также укажите правильный и действующий номер мобильного телефона;

- дождитесь, пока представитель банка сообщит вам логин и пароль для входа в личный кабинет.

Забыли пароль – восстановление пароля и доступа

Как правило, для этого достаточно ввести кодовое слово или подтвердить свою личность по электронной почте или SMS.

Функционал личного кабинета

Функционал персонального кабинета позволяет пользователям управлять финансовыми средствами, без привязки к определенному месту. Помимо этого, онлайн-банкинг предлагает такие возможности:

- получение подробной информации обо любых своих счетах, включая кредиты и депозиты;

- создание новых счетов и перевод средств на депозитные вклады в национальной и иностранной валюте в зависимости от удобства;

- оформление вспомогательных пластиковых карт к уже существующим счетам;

- блокировка и разблокировка карт и счетов непосредственно из персонального кабинета без траты времени;

- транзакции средств между существующими картами, обмен валют и пополнение депозитов;

- финансовые транзакции на карты и счета в тех или иных банках;

- оплата выписок, штрафных счетов, налоговых издержек и квитанций;

- межнациональные валютные транзакции;

- пополнение счетов компаний мобильной связи, оплата счетов за услуги интернета и телевидения.

Комфортный режим интернет-банкинга позволяет преднастроить интерфейс под свои личные потребности и устанавливать собственные ограничения транзакций по счетам или картам.

Мобильное приложение

Мобильное приложение СДМ-банка можно установить из магазина Google Play для мобильных девайсов на базе Android – https://www.sdm.ru/personal/sdm-mobile/. Данные для доступа к мобильному дополнению можно получить в персональном кабинете СДМ банка бизнес онлайн. В последней версии доступны основные операции.

Поддержка СДМ-Банка

Связаться с колл-центром можно по единому бесплатному номеру (8 800 200 02 23), по которому можно позвонить из любого города. Из Москвы также можно позвонить по номеру +7 (495) 705 90 90.

FAQ

Как можно удалить свой аккаунт?

Вы можете удалить свой профиль, прекратив отношения с банком и отказавшись от всех услуг. Ваша учетная запись будет автоматически удалена после расторжения всех договоров.

Как сменить номер телефона, привязанный к карте?

Чтобы поменять мобильные контактные данные, привязанные к кредитной карте банка, воспользуйтесь одним из следующих методов:

- позвоните в Справочно-информационный центр по контактам 8 (800) 200-02-23 (звонки с мобильных телефонов по РФ не оплачиваются);

- оформите услугу в Центре интернет-банкинга;

- оформите письменное заявление в отделении;

- воспользуйтесь банкоматами.

Как я могу закрыть карту СДМ-Банка?

Согласно Положению СДМ-Банка об эмиссии банковских карт и услуг «Взаимные права и обязанности обеих сторон», карты могут быть закрыты по письменному заявлению. С момента подачи такого заявления срок действия банковской карты истекает, и она возвращается в банк.

Таким образом, для прекращения действия карты необходимо обратиться в отделение Банка вместе с паспортом и картой.

Вывод

Дистанционное банковское обслуживание для клиентов — одна из тенденций нашего времени. Посредством онлайн режима можно делать покупки, оплачивать счета, кредиты, делать вклады и многое другое. Персональный интернет-банкинг доступен почти во всех банковских учреждениях, в том числе и в СДМ-Банке. Он позволяет клиентам удаленно совершать ряд финансовых транзакций в своих личных кабинетах.

![]()

Вход

Вход

Регистрация

Регистрация

F.A.Q.

F.A.Q.

Таблица значений показателя Кредитный портфель

Составной рейтинг банков

Составной рейтинг банков

Популярные рейтинги банков

Популярные рейтинги банков

Все рейтинги банков

Все рейтинги банков

Рейтинги от рейтинговых агентств

Рейтинги от рейтинговых агентств

Только избранные банки

Информация с доступна только зарегистрированным пользователям | Размерность показателя: тыс.руб. |

Рассматриваемый показатель входит в группу: Агрегированный баланс (с 2021 г.)

— является расчетным и кликнув на сумму можно посмотреть проверочную таблицу составляющих его значений

Сортировка по сумме на дату: 01 Апреля 2024 г. Прямая ссылка на эту таблицу

| NN | Банк | Значение | |

| 1. |  СЭБ БАНК СЭБ БАНК | 1 | |

| 2. |  АЗИЯПЭЙ АЗИЯПЭЙ | 4 | |

| 3. | ПЛАТЕЖНЫЙ ЦЕНТР | 112 | |

| 4. | ЭЛЕКСНЕТ | 142 | |

| 5. | СПБ БАНК | 154 | |

| 6. | СЕРВИС РЕЗЕРВ | 2 920 | |

| 7. | ТОЧКА | 3 090 | |

| 8. | НАТИКСИС БАНК | 5 925 | |

| 9. | ЕДИНАЯ КАССА | 6 581 | |

| 10. | НРД | 8 261 | |

| 11. | НОДА | 8 994 | |

| 12. | УНИФОНДБАНК | 9 669 | |

| 13. | БЛАНК БАНК | 11 001 | |

| 14. | ЦК РДК | 12 110 | |

| 15. | СПБ КЛИРИНГ | 12 335 | |

| 16. | ВЕСТЕРН ЮНИОН ДП ВОСТОК | 14 892 | |

| 17. | ВЯТИЧ | 17 304 | |

| 18. | КАПИТАЛ | 19 541 | |

| 19. | ЭЙЧ-ЭС-БИ-СИ РР | 19 705 | |

| 20. | ЮНИСТРИМ | 19 817 | |

| 21. | СОКОЛОВСКИЙ | 21 459 | |

| 22. | ЭКСИ-БАНК | 22 558 | |

| 23. | ДОЙЧЕ БАНК | 22 582 | |

| 24. | Ю БИ ЭС БАНК | 36 328 | |

| 25. | ЭКО-ИНВЕСТ | 37 449 | |

| 26. | САРОВБИЗНЕСБАНК | 39 930 | |

| 27. | ПРОМСЕЛЬХОЗБАНК | 51 293 | |

| 28. | НИБ | 61 800 | |

| 29. | ИК БАНК | 82 926 | |

| 30. | РФК-БАНК | 84 293 | |

| 31. | КРЕДИ АГРИКОЛЬ КИБ | 95 793 | |

| 32. | ЗЕМКОМБАНК | 99 939 | |

| 33. | РСИ | 111 249 | |

| 34. | ИТ БАНК | 114 545 | |

| 35. |  СМЛТ БАНК СМЛТ БАНК | 120 313 | |

| 36. | ВАЙЛДБЕРРИЗ БАНК | 123 239 | |

| 37. | САНКТ-ПЕТЕРБУРГСКИЙ ИНВЕСТИЦИЙ | 127 979 | |

| 38. | ВАКОБАНК | 135 365 | |

| 39. | ВНЕШФИНБАНК | 137 089 | |

| 40. | НООСФЕРА | 137 248 | |

| 41. | ВЭЙБАНК | 137 797 | |

| 42. | ДОН-ТЕКСБАНК | 139 328 | |

| 43. | СЛАВЯНБАНК | 149 775 | |

| 44. | БЕРЕЙТ | 153 098 | |

| 45. | ФИНАМ | 154 698 | |

| 46. | НДБАНК | 158 776 | |

| 47. | ТОРЖОК | 171 382 | |

| 48. | ТАЙДОН | 173 468 | |

| 49. | АЛТЫНБАНК | 178 527 | |

| 50. | ДАЛЕНА | 199 863 | |

| 51. | ЕВРОАЛЬЯНС | 230 824 | |

| 52. | РУСЬРЕГИОНБАНК | 240 166 | |

| 53. | ХИМИК | 248 711 | |

| 54. | УРАЛФИНАНС | 252 126 | |

| 55. | НАЛЬЧИК | 273 875 | |

| 56. | ТАГАНРОГБАНК | 282 970 | |

| 57. | СЕВЕРСТРОЙБАНК | 295 842 | |

| 58. | КОНТИНЕНТАЛЬ | 328 489 | |

| 59. | МВС БАНК | 349 462 | |

| 60. | СЕЛЬМАШБАНК | 357 625 | |

| 61. | СОЦИУМ-БАНК | 375 954 | |

| 62. | ВИКИНГ | 379 518 | |

| 63. | КРЕДИТ СВИСС МОСКВА | 396 496 | |

| 64. | СПЕЦСТРОЙБАНК | 396 907 | |

| 65. | КОСМОС | 402 734 | |

| 66. | НОВОКИБ | 414 495 | |

| 67. | РОЯЛ КРЕДИТ БАНК | 441 757 | |

| 68. | ВЕЛИКИЕ ЛУКИ БАНК | 469 471 | |

| 69. | ГОРБАНК | 484 007 | |

| 70. | ГУТА-БАНК | 496 556 | |

| 71. | НМБ | 527 741 | |

| 72. | БАЛАКОВО-БАНК | 533 409 | |

| 73. | МАКСИМА | 539 015 | |

| 74. | ЕАТПБАНК | 545 655 | |

| 75. | РМП | 546 169 | |

| 76. | ЙОШКАР-ОЛА | 569 229 | |

| 77. | КЛАССИК ЭКОНОМ БАНК | 580 922 | |

| 78. | АВТОКРЕДИТБАНК | 587 361 | |

| 79. | СТОЛИЧНЫЙ КРЕДИТ | 589 110 | |

| 80. | ПОЧТОБАНК | 591 014 | |

| 81. | РУСБС | 600 459 | |

| 82. | МСКБ | 633 307 | |

| 83. | КОНТУР.БАНК | 688 087 | |

| 84. | САММИТ БАНК | 695 207 | |

| 85. | КУРГАН | 709 828 | |

| 86. | КОММЕРЧЕСКИЙ ИНДО БАНК | 720 837 | |

| 87. | РБА | 725 409 | |

| 88. | БАЙКАЛКРЕДОБАНК | 729 976 | |

| 89. | РОССИТА-БАНК | 735 709 | |

| 90. | ИНГ ЕВРАЗИЯ | 746 893 | |

| 91. | ДРУЖБА | 750 130 | |

| 92. | ДОНКОМБАНК | 764 196 | |

| 93. | ПРОКОММЕРЦБАНК | 773 157 | |

| 94. | АГОРА | 778 801 | |

| 95. | УРАЛПРОМБАНК | 811 677 | |

| 96. | ТКПБ | 817 457 | |

| 97. | ЭС-БИ-АЙ БАНК | 818 220 | |

| 98. | ВИТАБАНК | 818 357 | |

| 99. | МОСКОМБАНК | 829 455 | |

| 100. | КАЛУГА | 838 150 | |

| 101. | ЗАРЕЧЬЕ | 841 209 | |

| 102. | ЕРМАК | 867 156 | |

| 103. | АРЗАМАС | 867 841 | |

| 104. | КРОНА-БАНК | 917 037 | |

| 105. | ПЕРВЫЙ ДОРТРАНСБАНК | 923 039 | |

| 106. | ПРИОБЬЕ | 959 843 | |

| 107. | КРЕМЛЕВСКИЙ | 988 494 | |

| 108. | НБС | 1 013 375 | |

| 109. | РЕСПУБЛИКАНСКИЙ КРЕДИТНЫЙ АЛЬЯНС | 1 034 275 | |

| 110. | ПЕРМЬ | 1 034 699 | |

| 111. | КОСТРОМАСЕЛЬКОМБАНК | 1 105 828 | |

| 112. | ГЛОБУС | 1 111 051 | |

| 113. | ОБЪЕДИНЕННЫЙ КАПИТАЛ | 1 171 226 | |

| 114. | ЦИФРА БАНК | 1 212 456 | |

| 115. | ПРИМТЕРКОМБАНК | 1 216 931 | |

| 116. | САРАТОВ | 1 228 099 | |

| 117. | СИТИ ИНВЕСТ БАНК | 1 231 085 | |

| 118. | МОРСКОЙ БАНК | 1 271 958 | |

| 119. | ЧБРР | 1 302 055 | |

| 120. | КУЗБАССХИМБАНК | 1 333 613 | |

| 121. | СЕВЕРНЫЙ НАРОДНЫЙ БАНК | 1 356 882 | |

| 122. | ПРОБАНК | 1 387 997 | |

| 123. | КРОКУС-БАНК | 1 392 765 | |

| 124. | СИНКО-БАНК | 1 423 795 | |

| 125. | ЭЛИТА | 1 438 813 | |

| 126. | НОВЫЙ ВЕК | 1 455 252 | |

| 127. | УГЛЕМЕТБАНК | 1 528 746 | |

| 128. | БСТ-БАНК | 1 605 350 | |

| 129. | БЕЛГОРОДСОЦБАНК | 1 629 184 | |

| 130. | ЖИВАГО БАНК | 1 643 585 | |

| 131. | ОРАНЖЕВЫЙ | 1 722 693 | |

| 132. | МБА-МОСКВА | 1 737 372 | |

| 133. | КОММЕРЦЕВРАЗИЯ | 1 800 642 | |

| 134. | МОСКВА-СИТИ | 1 802 242 | |

| 135. | ГТ БАНК | 1 808 845 | |

| 136. | БНП ПАРИБА БАНК | 1 813 952 | |

| 137. | МУНИЦИПАЛЬНЫЙ КАМЧАТПРОФИТБАНК | 1 821 935 | |

| 138. | ЧАЙНА КОНСТРАКШН БАНК | 1 962 194 | |

| 139. | АЗИЯ-ИНВЕСТ БАНК | 2 008 716 | |

| 140. | ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК | 2 051 085 | |

| 141. | ТЕНДЕР-БАНК | 2 085 654 | |

| 142. | ИС БАНК | 2 123 149 | |

| 143. | НОВОБАНК | 2 144 200 | |

| 144. |  АВТОГРАДБАНК АВТОГРАДБАНК | 2 147 890 | |

| 145. | АЛТАЙКАПИТАЛБАНК | 2 218 343 | |

| 146. | ПЕРВЫЙ КЛИЕНТСКИЙ БАНК | 2 303 946 | |

| 147. | КУБАНЬТОРГБАНК | 2 304 721 | |

| 148. | МИДЗУХО МОСКВА | 2 349 489 | |

| 149. | БКФ | 2 361 967 | |

| 150. | АГРОРОС | 2 372 417 | |

| 151. | ЯРИНТЕРБАНК | 2 392 994 | |

| 152. | МОДУЛЬБАНК | 2 409 182 | |

| 153. | СМБСР БАНК | 2 700 570 | |

| 154. |  МТИ БАНК МТИ БАНК | 2 708 637 | |

| 155. | СТАВРОПОЛЬПРОМСТРОЙБАНК | 2 780 978 | |

| 156. | СТРОЙЛЕСБАНК | 2 788 928 | |

| 157. | БРАТСКИЙ АНКБ | 2 826 795 | |

| 158. | КЕТОВСКИЙ | 2 847 608 | |

| 159. | КАМКОМБАНК | 2 962 689 | |

| 160. | ВЕНЕЦ | 2 966 035 | |

| 161. | ПТБ | 3 045 366 | |

| 162. | ФИНСТАР БАНК | 3 080 650 | |

| 163. | ЭМ-Ю-ЭФ-ДЖИ ЕВРАЗИЯ | 3 132 990 | |

| 164. | ДОЛИНСК | 3 311 677 | |

| 165. | ФОЛЬКСВАГЕН РУС | 3 325 076 | |

| 166. | НОКССБАНК | 3 355 858 | |

| 167. | СНЕЖИНСКИЙ | 3 363 845 | |

| 168. | СЛАВИЯ | 3 374 335 | |

| 169. | НАЦИНВЕСТПРОМБАНК | 3 561 656 | |

| 170. | ВЛАДБИЗНЕСБАНК | 3 664 293 | |

| 171. | ЧАЙНАСЕЛЬХОЗБАНК | 3 706 262 | |

| 172. | ВОЛОГЖАНИН | 3 722 940 | |

| 173. | ЦМРБАНК | 3 870 548 | |

| 174. | ИТУРУП | 3 890 058 | |

| 175. | МБ БАНК | 4 076 506 | |

| 176. | УРИ БАНК | 4 111 785 | |

| 177. | РАУНД | 4 197 438 | |

| 178. | СИТИБАНК | 4 239 806 | |

| 179. | ЕНИСЕЙСКИЙ ОБЪЕДИНЕННЫЙ БАНК | 4 264 879 | |

| 180. | НК БАНК | 4 450 685 | |

| 181. | СИБСОЦБАНК | 4 499 877 | |

| 182. | ДЕНИЗМОСКВА | 4 836 250 | |

| 183. | АЛЕФ-БАНК | 4 886 015 | |

| 184. | КУЗНЕЦКИЙ | 4 887 083 | |

| 185. | ТОМСКПРОМСТРОЙБАНК | 5 004 582 | |

| 186. | ПЕРВОУРАЛЬСКБАНК | 5 183 470 | |

| 187. | РУСЬУНИВЕРСАЛБАНК | 5 190 885 | |

| 188. | ХАКАССКИЙ МУНИЦИПАЛЬНЫЙ БАНК | 5 216 335 | |

| 189. | АРЕСБАНК | 5 317 758 | |

| 190. | ЗЕМСКИЙ БАНК | 5 416 415 | |

| 191. | ТРАНССТРОЙБАНК | 5 528 897 | |

| 192. | ИШБАНК | 5 598 361 | |

| 193. | ДЕРЖАВА | 5 644 343 | |

| 194. | РАЗВИТИЕ-СТОЛИЦА | 5 970 753 | |

| 195. | АТБ БАНК | 6 067 914 | |

| 196. | ТОЛЬЯТТИХИМБАНК | 6 168 221 | |

| 197. | РОСТФИНАНС | 6 187 078 | |

| 198. | ФОРШТАДТ | 6 290 354 | |

| 199. | НС БАНК | 6 527 143 | |

| 200. | СОЛИД БАНК | 6 528 156 | |

| 201. | КЭБ ЭЙЧЭНБИ БАНК | 6 638 810 | |

| 202. | СВОЙ БАНК | 6 685 127 | |

| 203. | ГАРАНТ-ИНВЕСТ | 6 727 372 | |

| 204. | ИНБАНК | 6 769 962 | |

| 205. | АКИБАНК | 6 843 540 | |

| 206. | СИНАРА | 6 861 480 | |

| 207. | АГРОПРОМКРЕДИТ | 6 866 428 | |

| 208. | ДЖЕЙ ЭНД ТИ БАНК | 6 888 441 | |

| 209. | КУЗНЕЦКБИЗНЕСБАНК | 7 124 981 | |

| 210. | ЛАНТА-БАНК | 7 211 235 | |

| 211. | НИКО-БАНК | 7 500 148 | |

| 212. | АЛЕКСАНДРОВСКИЙ | 7 661 482 | |

| 213. | КБЭР КАЗАНИ | 7 936 728 | |

| 214. | МОСКОММЕРЦБАНК | 8 014 861 | |

| 215. | ЗИРААТ МОСКВА | 8 069 389 | |

| 216. | МЕЖДУНАРОДНЫЙ ФИНАНСОВЫЙ КЛУБ | 8 235 468 | |

| 217. | ЮГ-ИНВЕСТБАНК | 8 342 981 | |

| 218. | ПСКБ | 8 572 886 | |

| 219. | БЖФ | 8 595 154 | |

| 220. | РУСНАРБАНК | 8 707 127 | |

| 221. | УРАЛ ФД | 8 767 799 | |

| 222. |  ПОЙДЁМ! ПОЙДЁМ! | 8 819 131 | |

| 223. | МП БАНК | 8 990 929 | |

| 224. | ЭКОНОМБАНК | 9 154 490 | |

| 225. | ДАТАБАНК | 9 182 639 | |

| 226. | ТИМЕР БАНК | 9 553 148 | |

| 227. | МС РУС | 9 668 190 | |

| 228. | БАЛТИНВЕСТБАНК | 10 113 741 | |

| 229. | БЭНК ОФ ЧАЙНА | 10 424 215 | |

| 230. | РЕСО КРЕДИТ | 10 445 368 | |

| 231. | НОРВИК БАНК | 10 744 691 | |

| 232. | МБ РУС БАНК | 10 806 359 | |

| 233. | ЭНЕРГОТРАНСБАНК | 10 834 100 | |

| 234. | КОШЕЛЕВ-БАНК | 11 033 950 | |

| 235. | ОРЕНБУРГ | 11 277 798 | |

| 236. | ЕВРОФИНАНС МОСНАРБАНК | 11 287 863 | |

| 237. | ТАТСОЦБАНК | 11 786 061 | |

| 238. | НРБАНК | 12 241 949 | |

| 239. | БМ-БАНК | 13 168 556 | |

| 240. | ИНТЕЗА | 14 678 186 | |

| 241. | ЭНЕРГОБАНК | 16 027 392 | |

| 242. | АКЦЕПТ | 16 186 970 | |

| 243. | ПРИО-ВНЕШТОРГБАНК | 17 011 022 | |

| 244. | ИПБ | 17 452 721 | |

| 245. | АВАНГАРД | 17 757 069 | |

| 246. | БЫСТРОБАНК | 18 458 654 | |

| 247. | РОСДОРБАНК | 19 643 907 | |

| 248. | ПРИМОРЬЕ | 20 209 248 | |

| 249. | НБД-БАНК | 20 564 620 | |

| 250. | НАЦИОНАЛЬНЫЙ СТАНДАРТ | 20 857 226 | |

| 251. | БМВ БАНК | 21 347 825 | |

| 252. | АВЕРС | 21 557 044 | |

| 253. | КУБ | 21 671 584 | |

| 254. | АЙСИБИСИ БАНК | 22 853 739 | |

| 255. | РЕАЛИСТ БАНК | 23 011 654 | |

| 256. | ГЕНБАНК | 23 076 169 | |

| 257. | ХЛЫНОВ | 24 355 749 | |

| 258. | ЯНДЕКС БАНК | 25 735 513 | |

| 259. | ТРАСТ | 26 096 738 | |

| 260. | БКС БАНК | 26 683 646 | |

| 261. | АЛМАЗЭРГИЭНБАНК | 26 774 594 | |

| 262. | МЕТКОМБАНК | 27 391 805 | |

| 263. | СДМ-БАНК | 28 015 789 | |

| 264. | СГБ | 28 885 209 | |

| 265. | ДАЛЬНЕВОСТОЧНЫЙ БАНК | 29 697 127 | |

| 266. | СОЛИДАРНОСТЬ | 31 634 791 | |

| 267. | ТАВРИЧЕСКИЙ БАНК | 31 637 951 | |

| 268. | ЧЕЛЯБИНВЕСТБАНК | 34 271 661 | |

| 269. | ГАЗЭНЕРГОБАНК | 37 328 700 | |

| 270. | ЦЕНТРОКРЕДИТ | 38 102 612 | |

| 271. | ВУЗ-БАНК | 38 326 710 | |

| 272. | ЧЕЛИНДБАНК | 39 346 906 | |

| 273. | ТОЙОТА БАНК | 39 783 396 | |

| 274. | ФИНСЕРВИС | 48 990 723 | |

| 275. | СНГБ | 51 920 483 | |

| 276. | ФОРА-БАНК | 54 040 075 | |

| 277. | АВТО ФИНАНС БАНК | 56 921 288 | |

| 278. | ИНГОССТРАХ БАНК | 64 857 813 | |

| 279. | МСП БАНК | 70 947 278 | |

| 280. | ЛОКО-БАНК | 74 720 441 | |

| 281. | РУССКИЙ СТАНДАРТ | 81 294 105 | |

| 282. | ИНВЕСТТОРГБАНК | 88 155 086 | |

| 283. | ББР БАНК | 89 229 421 | |

| 284. | РЕНЕССАНС КРЕДИТ | 89 312 084 | |

| 285. | ЛЕВОБЕРЕЖНЫЙ | 90 008 511 | |

| 286. | МЕТАЛЛИНВЕСТБАНК | 97 372 825 | |

| 287. | ПРИМОРЬЯ ПРИМСОЦБАНК | 101 265 257 | |

| 288. | КУБАНЬ КРЕДИТ | 109 473 566 | |

| 289. | ЦЕНТР-ИНВЕСТ | 110 384 167 | |

| 290. | КРЕДИТ ЕВРОПА РОССИЯ | 111 563 697 | |

| 291. | ЭКСПОБАНК | 116 450 617 | |

| 292. | АЗИАТСКО-ТИХООКЕАНСКИЙ БАНК | 126 641 312 | |

| 293. | ОТП БАНК | 139 016 821 | |

| 294. | УБРИР | 150 239 671 | |

| 295. | РОСЭКСИМБАНК | 157 134 045 | |

| 296. | ТКБ БАНК | 169 227 025 | |

| 297. | АБСОЛЮТ БАНК | 173 287 727 | |

| 298. | ЗЕНИТ | 185 276 729 | |

| 299. | ХКФ БАНК | 209 886 758 | |

| 300. | ЮНИКРЕДИТ БАНК | 258 030 173 | |

| 301. | РНКБ БАНК | 295 135 870 | |

| 302. | ДРАЙВ КЛИК БАНК | 331 184 612 | |

| 303. | МТС-БАНК | 332 029 649 | |

| 304. | УРАЛСИБ | 374 544 506 | |

| 305. | АК БАРС БАНК | 375 050 778 | |

| 306. | ПОЧТА БАНК | 400 563 924 | |

| 307. | РАЙФФАЙЗЕНБАНК | 480 008 303 | |

| 308. | НОВИКОМБАНК | 560 610 683 | |

| 309. | САНКТ-ПЕТЕРБУРГ | 660 857 299 | |

| 310. | РОССИЯ | 761 348 399 | |

| 311. | ТИНЬКОФФ БАНК | 1 039 133 375 | |

| 312. | РОСБАНК | 1 479 273 070 | |

| 313. | ФК ОТКРЫТИЕ | 1 574 067 393 | |

| 314. | НКЦ | 1 782 826 677 | |

| 315. | ДОМ.РФ | 1 812 741 406 | |

| 316. | СОВКОМБАНК | 2 032 602 428 | |

| 317. | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 3 087 726 394 | |

| 318. | РОССЕЛЬХОЗБАНК | 3 485 883 122 | |

| 319. | АЛЬФА-БАНК | 6 047 329 513 | |

| 320. | ГПБ | 11 306 938 546 | |

| 321. |  ВТБ ВТБ | 17 093 707 559 | |

| 322. |  СБЕРБАНК СБЕРБАНК | 37 530 100 649 | |

| — |  Крупнейшие (с 1 по 30 места) Крупнейшие (с 1 по 30 места) | 93 317 502 464 | |

| — | Крупные (с 31 по 100 места) | 3 343 164 023 | |

| — | Средние (с 101 по 200 места) | 666 755 860 | |

| — | Небольшие (с 201 места) | 127 559 629 | |

| — | ВСЕ БАНКИ (без НКО) | 95 671 918 400 | |

| — | Все НКО (небанковские организации) | 1 782 890 108 | |

0: Показатели с нулевыми остатками не представлены в данном отчете.

: Показатели-суммы групп банков рассчитаны как суммы показателей соответствующих банков

![]()

Вход

Регистрация

F.A.Q.