- Новости и аналитика

- Новости

НДС при покупке бензина на АЗС по чеку в 1С

- Приобретение ГСМ по чеку

- Приобретение ГСМ и МПЗ по чеку

- Приобретение ГСМ по топливной карте

С 01.01.2021 по 31.12.2026 применяется новый порядок оформления путевых листов (Приказ Минтранса РФ от 11.09.2020 N 368).

Возможно ли принять к вычету или признать в расходах при исчислении налога на прибыль НДС по расходам на ГСМ при представлении сотрудником авансового отчета, если сотрудник не предоставил счета-фактуры, а только путевые листы и кассовые чеки?

По данному вопросу мы придерживаемся следующей позиции:

Согласно официальной позиции организация в рассматриваемой ситуации не вправе на основании кассовых чеков принять к вычету выделенный в них НДС по приобретенным командированными сотрудниками ГСМ. Иную точку зрения она должна быть готова отстаивать в суде.

Основания для включения указанной суммы НДС в расчет налоговой базы по налогу на прибыль отсутствуют.

По результатам проверки строительной организации были доначислены НДС, налог на прибыль, НДФЛ, пени и штрафы. В основном причиной налоговых претензий было ненадлежащее оформление документов, причем внутренних, составленных и не составленных самим налогоплательщиком, а не его контрагентами. Иными словами, пострадала организация из-за небрежности одних своих сотрудников и ненадлежащего контроля со стороны других сотрудников.

Налоговики забраковали документы, подтверждающие несение расходов на ГСМ, на приобретение материалов подотчетными лицами и выплату компенсации стоимости проезда. Кроме того, десятки миллионов рублей были перечислены на личные счета сотрудников и выданы наличными без какого-либо документального подтверждения. Эти суммы были признаны доходом соответствующих физических лиц, подлежащим включению в базу по НДФЛ.

- Обоснованность налоговой выгоды и соблюдение пределов по осуществлению прав налогоплательщика

- НДС по горюче-смазочным материалам и другим товарам для обслуживания автомобилей можно принять к вычету на основании кассового чека

- Приобретение ГСМ по топливной карте

- Шапка документа

- Проводки

- ОСВ / Анализ счета / Карточка счета 10

- ОСВ / Карточка счета 76

- В чеке есть вся нужная информация

- Не возникнет ли у перевозчика налогооблагаемого дохода при использовании топлива заказчика (отправителя)?

- Расходы на ГСМ

- Израсходованные подотчетные деньги не связаны с деятельностью организации

- Адрес доставки – квартира

- Компенсация стоимости проезда? Важна цель поездки!

- Запчасти приобретены, но куда установлены?

- Учет стоимости топлива в расходах у заказчика (отправителя) при применении ОСН

- Судебные дела

- Чек из розницы подходит для вычета

- Бензин для служебного автомобиля

- Не является ли реализацией для целей НДС обеспечение перевозчика топливом?

- Налог на прибыль организаций

- Вычет у заказчика (отправителя) «входящего» НДС по приобретенному топливу

- Как тюменская компания получила вычет НДС за бензин по чеку

- Обязательные условия

- Миллионы рублей перечислены на личные счета работников и выданы под отчет без подтверждающих документов

- Приобретение ГСМ по чеку

- Что и для кого автоматизировано

- Ограничения применения

- Выдача денежных средств подотчетному лицу из кассы

- Приобретение и списание ГСМ

- Образец 2021

- Возврат неиспользованных подотчетных средств

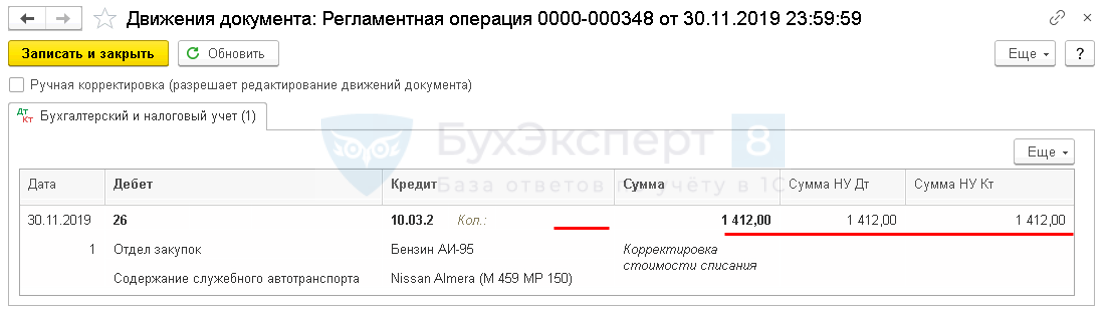

- Списание ГСМ на общехозяйственные нужды

- ОСВ / Анализ счета / Карточка 10

- Приобретение ГСМ и МПЗ по чеку

- Выводы

- Некоторые выводы

Обоснованность налоговой выгоды и соблюдение пределов по осуществлению прав налогоплательщика

Рассматриваемый вариант обеспечения перевозчика топливом не приводит к искажению экономического смысла или деловой цели реальных взаимоотношений сторон по перевозке.

Этот вариант, хотя и нельзя назвать «стандартным», тем не менее является допустимым и экономически оправданным.

Возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не является основанием для признания налоговой выгоды необоснованной (п. 4 Постановления Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»; аналогичная позиция закреплена в п. 3 ст. 54.1 НК РФ).

Иными словами, выбор сторонами более выгодного с точки зрения налоговой оптимизации варианта перевозки – с использованием топлива заказчика (отправителя) (вместо «стандартного» варианта с использованием топлива перевозчика) сам по себе не делает полученную налоговую выгоду необоснованной или недопустимой.

При этом нельзя сказать, что налоговая выгода в данном случае является главной целью совершения операции. Цель здесь – осуществление перевозки. Выбранный сторонами механизм/вариант обеспечения топливом – это средство, условие для достижения этой цели. А достигнутый при этом эффект налоговой оптимизации – «побочное» следствие.

В связи с изложенным, полагаем, анализируемый вариант соответствует критериям обоснованности налоговой выгоды, закрепленным в ст. 54.1 НК РФ и Постановлении Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53.

Минфин в Письме от 26.11.2019 N 03-07-11/91521 разъяснил, что без счета-фактуры получить вычет НДС по приобретенным горюче-смазочным материалам (ГСМ) не получится (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Кассовый чек с выделенным НДС здесь не поможет.

Принять к вычету НДС без счета-фактуры возможно только в исключительных случаях. К примеру, на основании БСО с выделенным НДС разрешается принимать налог к вычету по командировочным расходам — в части расходов на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также по найму жилых помещений в период служебной командировки работников (п. 7 ст. 171 НК РФ, п. 18 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Сразу предостережем: не нужно пытаться включить в стоимость ГСМ не принятый к вычету НДС по причине отсутствия счета-фактуры и учесть его в составе расходов при расчете налога на прибыль (ст. 170 НК РФ). Контролеры такие расходы не примут (Письмо Минфина от 24.01.2017 N 03-07-11/3094).

Данный подход применяется и в других аналогичных случаях. К примеру, при отсутствии счета-фактуры вычет не предоставляется при покупке товаров за наличный расчет у розничных продавцов через подотчетное лицо для проведения официального мероприятия при условии, что товары приняты на учет как представительские расходы и использованы в деятельности, облагаемой НДС (Письмо Минфина от 27.11.2019 N 03-07-11/92132).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

НДС по горюче-смазочным материалам и другим товарам для обслуживания автомобилей можно принять к вычету на основании кассового чека

9 августа 2022

Организация предъявила к вычету НДС в отношении приобретенных за наличный расчет ГСМ и ТМЦ, необходимых в хозяйственной деятельности, на основании кассовых чеков с выделенной в них отдельной строкой суммой НДС. При этом работники, которые приобретали товар, составили авансовые отчеты, товар был оприходован обществом, о чем составлены приходные ордера (Постановление АС Поволжского округа от 19 июля 2022 г. № Ф06-20227/22).

Право на налоговые вычеты инспекция сочла неподтвержденным ввиду отсутствия счетов-фактур. Суд первой инстанции позицию налогового органа поддержал.

В то же время суды апелляционной и кассационной инстанций встали на сторону налогоплательщика, признав позицию налогового органа необоснованной по следующим основаниям:

Подробнее о возможности принятия НДС к вычету по чеку ККТ без счета-фактуры – в материале «Условие о наличии счета-фактуры для вычета НДС» Энциклопедии решений системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно! Получить доступ

Согласно п. 1 ст. 171 НК РФ налогоплательщики НДС (далее также — налог) имеют право уменьшить общую сумму исчисленного налога на установленные указанной статьей налоговые вычеты. На основании п. 1 ст. 172 НК РФ налоговые вычеты, предусмотренные ст. 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных п.п. 2.1, 3, 6-8 ст. 171 НК РФ.

Пункт 7 ст. 171 НК РФ предусматривает возможность вычета сумм НДС, уплаченных, в частности, по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), принимаемым к вычету при исчислении налога на прибыль организаций.

При этом перечня иных, то есть отличных от счета-фактуры, документов, на основании которых может быть применен вычет НДС по расходам на командировки, главой 21 НК РФ не определено. Наряду с этим на основании п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных во исполнение п. 8 ст. 169 НК РФ постановлением Правительства РФ от 26.12.2011 N 1137, при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке. Регистрации в книге покупок кассовых чеков в таких случаях не предусмотрено.

С учетом приведенных норм в письме Минфина России от 26.02.2020 N 03-07-09/13555 представлен вывод о том, что основанием для вычета НДС, уплаченного при приобретении услуг по найму жилого помещения в период служебной командировки работников, являются счет-фактура и документы, подтверждающие фактическую уплату налога (в том числе кассовый чек с выделенной в нем суммой НДС), либо бланк строгой отчетности, оформленный на командированного сотрудника, в котором указана сумма НДС, и включенный им в отчет о служебной командировке. При этом кассовый чек не является основанием для вычета указанных сумм НДС и не подлежит регистрации в книге покупок.

Считаем, что данный вывод можно распространить и на расходы по проезду к месту служебной командировки и обратно. Более того, согласно письму Минфина России от 26.11.2019 N 03-07-11/91521 принятие к вычету сумм НДС покупателем при приобретении ГСМ за наличный расчет без наличия счетов-фактур, выставленных продавцом, НК РФ не предусмотрено (дополнительно смотрите письмо Минфина России от 27.11.2019 N 03-07-11/92132).

Отсюда следует, что организация в рассматриваемой ситуации не вправе на основании кассовых чеков принять к вычету выделенный в них НДС по приобретенным командированными сотрудниками ГСМ.

Иную точку зрения организация должна быть готова отстаивать в суде. Материалов судебной практики по аналогичным ситуациям нами не обнаружено. При этом из ряда постановлений прослеживается, что суд может признать право налогоплательщика на применение вычета НДС на основании кассовых чеков с выделенной суммой НДС (смотрите, например, постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 по делу N А40-13151/06-98-80, постановления АС Северо-Кавказского округа от 28.04.2017 N Ф08-2516/2017 по делу N А15-1057/2016, ФАС Северо-Западного округа от 03.09.2013 N Ф07-6570/13 по делу N А56-4764/2013, ФАС Центрального округа от 05.08.2010 по делу N А64-3986/09, ФАС Западно-Сибирского округа от 20.07.2009 N Ф04-4134/2009(10406-А67-42)). Судьи учитывают в том числе положения п. 7 ст. 168 НК РФ, позволяющие не выставлять счета-фактуры при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, при выдаче покупателям кассовых чеков.

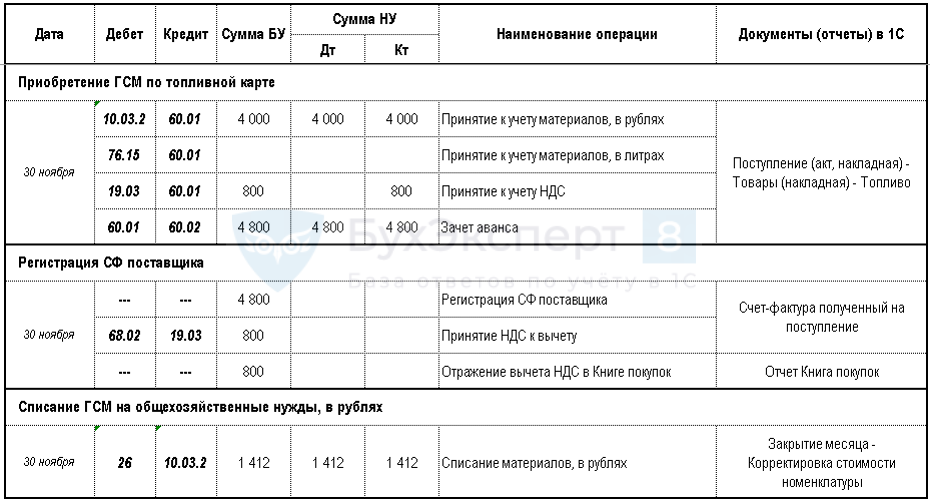

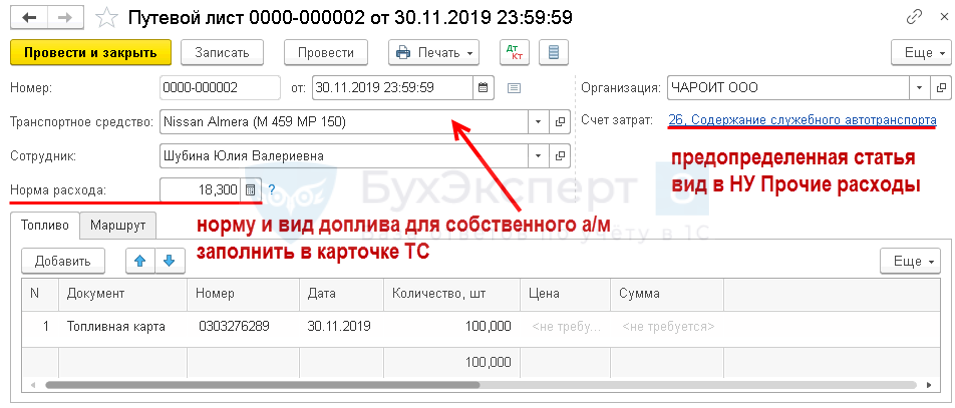

Приобретение ГСМ по топливной карте

Организация использует собственный легковой а/м в управленческих целях. ГСМ не нормируются. С топливной компанией заключен договор поставки ГСМ по топливной карте. Право собственности на ГСМ переходит к покупателю в момент заправки на АЗС. 05 ноября поставщику перечислен 100% аванс 7 800 руб. на приобретение ГСМ из расчета 150 л. / 48 руб. и оплата за топливную карту. 30 ноября получены документы от поставщика на сумму 5 000 руб. (в т.ч. НДС 20%) на 100 л. Сотрудник предоставил путевой лист (фактический расход топлива 35,3 л.).

Покупки – Поступление (акт, накладные) – Товары (накладная)

Склад – Передача материалов в эксплуатацию – Инвентарь и хозяйственные принадлежности

Списание с расчетного счета – Вид операции Оплата поставщику

Покупки – Путевой лист

Шапка документа

Итоги – формируются автоматически и выводятся наглядно

Проводки – поставщик может предоставить скидки, поэтому окончательная стоимость ГСМ сформируется по итогам месяца при получении документов (отчет по операциям, ТОРГ-12, СФ):

Печатная форма упрощенная

Печатная форма унифицированная

Авансовый отчет НЕ доступен

Поступление (акт, накладная) – Вид операции Топливо

Проводки

Закрытие месяца – Корректировка стоимости номенклатуры

ОСВ / Анализ счета / Карточка счета 10

4 000 / 100 х 35,300 = 1 412

ОСВ / Карточка счета 76

- только количество;

- ПЛ = ПТиУ (Топливо).

Оплата – топливная карта

Для доступа к разделу авторизируйтесь на сайте.

В чеке есть вся нужная информация

Налоговая обжалует решение в апелляцию и кассацию, но оба раза проигрывает.

В апелляции налоговая добавляет новые, но незначительные аргументы: чеки нечитаемы в копиях, на списание в расходы бензина нет актов, а сервис, в котором якобы поставили сигнализацию на служебную машину, вообще занимается только гарантийным техремонтом. Но суд говорит, что во время камеральной проверки налоговая не спрашивала оригиналы чеков — сами представители налоговой утверждали на заседании, что по чекам видно название заправки, сумму и строку с НДС. А установка сигнализация — это и есть техремонт. Директор заправлялся для бизнес-поездок, остальное неважно.

В кассации налоговая в третий раз повторяет все свои аргументы, но суд всё также говорит, что для вычета НДС достаточно чеков.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Не возникнет ли у перевозчика налогооблагаемого дохода при использовании топлива заказчика (отправителя)?

В соответствии с НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц», гл. 25 «Налог на прибыль организаций» (п. 1 ст. 41 НК РФ).

При рассматриваемом варианте заказчик (отправитель) обеспечивает перевозчика топливом для осуществления перевозки, соответственно перевозчик не закладывает топливо в стоимость своей услуги.

Это нельзя назвать зачетом (когда топливо учитывалось бы в зачет стоимости перевозки).

Но это нельзя назвать и безвозмездной передачей топлива, поскольку перевозчик получает его для осуществления перевозки в интересах заказчика (отправителя), как бы «минусуя» при формировании стоимости своей услуги.

А главное – в рассматриваемом случае у перевозчика отсутствует экономическая выгода при получении топлива, поскольку, повторимся, это топливо предназначено и используется для осуществления перевозки в интересах заказчика (отправителя).

В связи с этим у перевозчика не возникает дополнительного налогооблагаемого дохода в части стоимости используемого топлива заказчика (отправителя).

Если же перевозчик применяет патентную систему налогообложения (ПСН) или систему налогообложения в виде единого налога на вмененный доход (ЕНВД), то, по нашему мнению, топливо заказчика (отправителя) не становится дополнительным налогооблагаемым доходом перевозчика также и потому, что такое топливо полностью относится к деятельности в рамках соответствующего налогового спецрежима («сопутствует» ей), его в принципе нельзя считать доходом от какой-то иной деятельности. Такая логика, но, правда, применительно к другим операциям, прослеживается, например, в Письмах Минфина России от 06.11.2008 № 03-11-04/3/495, от 26.12.2011 № 03-11-11/321, от 01.06.2012 № 03-11-06/3/40, от 08.08.2012 № 03-11-11/234, № 03-11-06/3/57, от 25.10.2012 № 03-11-06/3/73, от 21.02.2013 № 03-11-11/78, от 14.05.2013 № 03-11-12/16633, от 03.03.2014 № 03-11-06/2/8836, от 12.05.2014 № 03-11-06/2/22114, от 20.05.2016 № 03-11-12/28930 и др.).

Расходы на ГСМ

Согласно авансовым отчетам организация компенсировала сотрудникам расходы на приобретение бензина марок АИ-92 и АИ-95. В обоснование учета расходов в целях исчисления налога на прибыль и принятия НДС к вычету общество представило чеки АЗС.

Проверяющие доначислили оба налога в связи с тем, что в проверяемом периоде налогоплательщик не являлся собственником транспортных средств, которые используют бензин (на балансе числились только автомобили, работающие на дизтопливе).

Кроме того, в ходе проверки было установлено, что весь приобретенный бензин списывался в затраты единовременно, без учета норм списания и без составления соответствующих документов (путевых листов, актов учета расхода ГСМ и др.).

Организация утверждала: бензин использовался двумя единицами личного транспорта работников, который эксплуатировался в производственных целях. В подтверждение своей позиции общество непосредственно в суд представило договоры безвозмездного пользования двумя автомобилями (Газель и Шевроле Нива), заключенные со своими сотрудниками.

Арбитры обратили внимание: эти договоры не были представлены инспекторам во время проверки. Кроме того, у налогоплательщика отсутствуют путевые листы, то есть не доказано, что транспортные средства использовались только при осуществлении предпринимательской деятельности общества.

Судьи указали: путевой лист является одним из документов, подтверждающих обоснованность расходов на приобретение ГСМ. Он в совокупности с учетными документами, такими как акты (ведомости) на выдачу и на списание ГСМ, сводные ведомости расхода горючего, является основанием для оценки возможности отнесения стоимости ГСМ в состав затрат, связанных с осуществлением производственной деятельности. При отсутствии вышеперечисленных документов не представляется возможным установить связь заявленных налогоплательщиком расходов на приобретение бензина с предпринимательской деятельностью, подлежащей обложению налогом на прибыль и НДС.

Израсходованные подотчетные деньги не связаны с деятельностью организации

Проверяющие исключили из состава расходов почти 3 млн руб., которые были выданы под отчет работникам. Причин несколько.

Адрес доставки – квартира

Согласно авансовым отчетам строительные материалы закупались в гипермаркете Леруа Мерлен. В квитанциях о доставке указаны адреса: город, улица, дом, квартира. Собственником квартир, куда производилась доставка строительно-отделочных материалов, являлись генеральный директор и главный инженер организации.

Вывод: расходы на приобретение материалов не связаны с производственной деятельностью налогоплательщика, направлены на удовлетворение личных потребностей работников предприятия.

Компенсация стоимости проезда? Важна цель поездки!

На основании авансовых отчетов генеральному директору и главному инженеру компенсировалась стоимость проезда в города (и обратно), в которых нет контрагентов, но расположены квартиры, принадлежащие названным лицам.

Вывод тот же.

Запчасти приобретены, но куда установлены?

Авансовые отчеты свидетельствуют о компенсации сотрудникам затрат на покупку автозапчастей. В качестве подтверждающих документов приложены товарные чеки, чеки ККТ. При этом у налогоплательщика нет актов на списание запчастей, дефектных ведомостей, иных документов, позволяющих:

- идентифицировать произведенные расходы применительно к конкретному автомобилю;

- установить связь между использованием транспортного средства и хозяйственной деятельностью общества.

Выводы сделаны такие. Налогоплательщик не подтвердил:

- необходимость и факт проведения ремонта транспортных средств, используемых в целях получения доходов;

- соблюдение требований п. 5 ст. 272 и п. 1 ст. 260 НК РФ, в соответствии с которыми расходы на ремонт учитываются в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (то есть когда был подписан документ, свидетельствующий о фактической замене запчасти).

Учет стоимости топлива в расходах у заказчика (отправителя) при применении ОСН

Учитываемые расходы должны быть обоснованными (экономически оправданными), документально подтвержденными и направленными на получение дохода (п. 1 ст. 252 НК РФ).

Если перевозка заказывается для предпринимательских целей (в рамках какого-либо направления предпринимательской деятельности заказчика (отправителя)), то и расходы по обеспечению перевозчика топливом для такой перевозки по общему правилу отвечают критериям обоснованности (экономической оправданности) и направленности на получение дохода.

Понятно, что сам факт перевозки должен быть подтвержден соответствующими документами (транспортная накладная, товарно-транспортная накладная).

Но важно также подтвердить, что топливо, которым заказчик (отправитель) обеспечил перевозчика, соответствует тому количеству и виду топлива, которое необходимо перевозчику для осуществления конкретной перевозки по договору с заказчиком (отправителем).

По нашему мнению, для этих целей необходимо следующее:

1. В договоре между заказчиком (отправителем) и перевозчиком должно быть четко зафиксировано, что заказчик (отправитель) обеспечивает перевозчика необходимым для перевозки топливом, исходя из модели (марки) транспортного средства, нормы расхода топлива и протяженности маршрута перевозки (т.е. обеспечение перевозчика топливом должно быть договорной обязанностью заказчика (отправителя)). В части норм расхода топлива следует ориентироваться на указанные в документации по конкретной модели (марке) транспортного средства показатели.

2. По реализованному топливу продавец топлива выставляет заказчику (отправителю) счет-фактуру и накладную. Но заказчику (отправителю) во взаимоотношениях с продавцом топлива следует предусмотреть обязанность последнего документировать и предоставлять реестр заправленных транспортных средств (по моделям (маркам) и государственным номерам), для того, чтобы заказчик (отправитель) в последующем мог подтвердить, какие конкретно транспортные средства были заправлены топливом. Такая конкретика по заправленным транспортным средствам может содержаться как в выставляемых продавцом топлива накладной и счете-фактуре, так и в отдельном документе (реестр, перечень, список и т.д.). И тот, и другой вариант покажет, что топливом были заправлены именно транспортные средства контрагента-перевозчика.

3. Безусловно, должен быть зафиксирован расход топлива по каждой конкретной перевозке (исходя из модели (марки) транспортного средства, нормы расхода топлива и протяженности маршрута перевозки).

Это может быть реализовано в акте, составленном между заказчиком (отправителем) и перевозчиком.

Для этих целей подойдет и путевой лист, содержащий сведения о расходе топлива по конкретной перевозке. Поскольку по общему правилу оригинал путевого листа остается у перевозчика (владельца автотранспорта), можно предусмотреть предоставление заказчику (отправителю) его заверенной копии.

4. Учитывая, что продавец топлива выставляет накладную и счет-фактуру по реализованному топливу в адрес заказчика (отправителя) (а это, собственно, и обеспечивает эффективность анализируемого варианта для целей оптимизации налогообложения), по внутреннему учету заказчику (отправителю) следует составлять документ об отпуске/списании топлива на сторону – перевозчику. Это может быть, например, накладная на отпуск материалов на сторону по форме № М-15 (в исходном варианте или, возможно, созданный на ее основе модифицированный вариант). Для правильного отражения сути операции, считаем, на такой накладной возможно поставить отметку (штамп) «не является реализацией».

При соблюдении вышеперечисленных условий требования обоснованности (экономической оправданности), документальной подтвержденности расходов и их направленности на получение дохода, по нашему мнению, будут выполнены.

Напротив, неподтвержденность расходования топлива именно транспортными средствами перевозчика при перевозке в интересах заказчика (отправителя) может повлечь отказ в признании расходов заказчика (отправителя) по приобретенному топливу. Об этом, в том числе, свидетельствует судебная практика (см., например: Постановление Арбитражного суда Волго-Вятского округа от 20.01.2016 № Ф01-5000/2015 по делу № А31-6256/2014).

Отметим, что нормирование расходов, предусмотренное пп. 11 п. 1 ст. 264 НК РФ и Постановлением Правительства РФ от 08.02.2002 № 92 (ред. от 09.02.2004), в рассматриваемом случае не применяется, поскольку такое нормирование установлено для компенсации за использование для служебных поездок личного транспорта. Обеспечение же топливом транспортных средств контрагента-перевозчика под это нормирование не подпадает.

Судебные дела

Как бывшие партнёры делили автосервис

Приятели открывают автосервис и развивают его в сеть, но через 10 лет ссорятся. Первый партнёр выводит из общей фирмы активы и открывает что-то своё. Второй тут же подаёт в суд на исключение теперь уже бывшего партнёра из общей фирмы. Узнайте подробности и финал истории.

Пропавший аквариум: как спорили рыбный ресторан и подрядчик

Ресторан готовил блюда из морепродуктов и арендовал аквариум, чтобы стилизовать интерьер. Потом заведение закрылось, а через восемь месяцев владелец получил иск от подрядчика почти на полмиллиона. С требованием компенсации за аквариум и платы за восемь месяцев аренды — ведь договор продолжал действовать.

Как предпринимательница доказывала, что перешла на УСН

Женщина открыла ИП и подала заявление на упрощённую систему налогообложения. Через год в налоговой сказали, что заявления не видели, поэтому они считают налоги по общей системе налогообложения. Предпринимательница возмутилась и пошла в суд.

Закодированная вакансия: как программисты спорили с антимонопольщиками

Как две гостиницы для кошек поспорили из-за дизайна

Владелец московской гостиницы для кошек увидел сайт коллег из Питера со схожими кошачьими номерами и захотел получить компенсацию за авторский дизайн. Узнайте, кто выиграл в этом споре.

Охота за багами: как разработчик и заказчик спорили о качестве работ

Бывает, исполнитель вроде работал, но результат заказчика не устраивает. Именно так случилось с обновлением сайта одной компании. Разработчик отказался возвращать деньги, и дело завертелось в суде. Узнайте, на чью сторону встал суд и как выставлять исполнителю претензии.

Бес попутал: жулик из Роспотребнадзора

Проверка это всегда неприятно, но не повод для паники. В нашей истории предприниматель взял себя в руки и правильно себя повёл. В результате паниковать пришлось самому проверяющему.

Коронный аргумент: как питерское бистро отбивалось от неустойки

Владелец питерского кафе не смог расплатиться за поставку и закрыл кафе в первую волну коронавируса. Поставщик подал в суд и добавил к долгу неустойку. Узнайте, счёл ли суд ситуацию форс-мажором и заставил ли предпринимателя платить.

Четверть миллиона за шулерство с контекстной рекламой

В Ставрополе медицинский центр вбил своё название в Гугле и попал на сайт конкурента. Обвинение в нечестном переманивании клиентов закончились чередой судебных разбирательств. Узнайте подробности этой истории, чтобы не попасть в неприятности из-за ключевых слов в контекстной рекламе.

Битва за «Россию»: как фирма с налоговой за своё название боролась

Краснодарская налоговая потребовала, чтобы компания «Акварос» сменила название. Мол, в нём зашифровано слово «Россия», чтобы создать ощущение, будто фирма связана с государством. Компания начала сопротивляться, да так, что суду пришлось призвать на помощь филологов.

Вернуть интернет-банкинг через суд: реальные истории бизнесменов

Банк неожиданно отключил онлайн-банкинг под предлогом того, что ваши операции кажутся ему подозрительными? Если вы уверены, что не сделали ничего незаконного, интернет-банкинг реально вернуть через суд. Вот только четыре таких примера.

Газели за решёткой: борьба с халатностью приставов

Приставы забрали у предпринимателя две газели якобы за долги по налогам. Чтобы их вернуть и получить компенсацию потерянной прибыли, ему пришлось бороться с системой три года. В статье рассказываем, как так получилось и чем всё закончилось.

Чужой долг: суровый челябинский бизнес

Компания подписывает с предпринимателем договор на поставку кваса и регулярно его отгружает, пока долг за товар не достигает 2 млн рублей. В суде банальная, на первый взгляд, ситуация превращается в мексиканский сериал про семейный бизнес и цену человеческой доверчивости.

Как бывшие подруги парикмахерскую делили

Открыть бизнес на пару с подругой — отличная идея или опасный шаг? В этой истории две разругавшиеся девушки попытались через суд выгнать друг друга из общего ООО. Что из этого вышло, рассказываем в статье.

Бессрочная рассрочка по-дагестански

Знакомая берётся помочь предпринимательницам распродать шубы, но когда устная сделка растягивается во времени, новый канал сбыта уже не греет душу.

Алименты под прикрытием бизнеса

В Белгородской области владелец компании обвиняет индивидуального предпринимателя в непорядочности. Мол, отправил деньги по устному договору поставки, а товаров и услуг так и не дождался. Он требует вернуть деньги, но в суде вдруг вскрывается семейная драма.

Провальная аренда и ремонт в подарок

В Омске предприниматель арендовала помещение и сделала ремонт. Когда съехала, спросила с собственницы компенсацию. Ремонт остаётся, в помещении стало лучше, ведь логично заплатить за это? Оказалось, всё не так однозначно.

Допрыгался до инвалидности: посетитель против батутного центра

Продавать острые ощущения — отличный бизнес. Но тут всплывает вопрос безопасности. Где ответственность предпринимателя кончается, а клиента — начинается? Из-за неудачного прыжка посетитель батутного центра в Сыктывкаре получает инвалидность и больше не может зарабатывать. Узнайте, кого суд посчитал виноватым.

Как оренбургский пивовар едва не разорил чужой водочный завод

Пивовар из Оренбургской области решил перейти на более горячительные напитки и даже нашёл партнёра — директора местного ликёро-водочного завода. Но тот недолго потирал руки от выгодной сделки. Всё закончилось месячным простоем завода, долгами и судом.

Известный доктор против лечебного центра

В Саратове массажный центр использовал в рекламе имя известного врача. Но оказалось, что за именем стоит запатентованная методика, а центру грозит штраф за недобросовестную конкуренцию.

Меняю бизнес на судимость

Предприниматель из Краснодарского края задумал продать свой спортивный зал на «Авито». Вместо денег ему предложили квартиру в Краснодаре или Анапе на выбор. Стороны ударили по рукам, и тут всё закрутилось: сделка, договор, взаимные упрёки и наконец судимость.

Маркетинговые войны двух бурятских копи-центров

Ковалёва открыла свой копи-центр рядом с точкой бывшего начальника. Она пыталась увести клиентов, а он пожаловался в антимонопольный комитет. Рассказываем, с чего начался конфликт и чем всё закончилось.

Шаурма на пляже: жители Казани против аквапарка

Аквапарк два года доказывал в судах, что имеет право не пускать гостей со своей едой и не отвечает за вещи посетителей в шкафчиках. Рассказываем, что из этого вышло.

Дело чести: бизнесмена посчитали аферистом

Целый год бизнесмен из Калининграда боролся за право открыть ООО. Налоговая посчитала его массовым учредителем и отказалась регистрировать компанию. О том, как это было и чем закончилось.

Грязные деньги: 15 миллионов за махинации с налогами

Во время проверки в компании «Чистый дом» налоговая находит нестыковки в документах и начинает копать. Выясняется, что компания незаконно использует УСН, выводит деньги и скрывает сотрудников. Её штрафуют на 15 000 000 ₽, но компания идёт в суд и давит на жалость.

Семейный подряд против налоговой

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?

Битва за целомудрие: чиновники против учительницы в чулках

Компанию оштрафовали за рекламу студенческой вечеринки. На баннере — фото девушки в образе учительницы с оголённой ногой. Компания не согласилась и подала на апелляцию, но в суде всплыли неожиданные подробности.

Дело на 240 000 рублей: фотографии суши

История о предпринимателе, который случайно обнаружил фото со своего сайта в меню службы доставки японской еды. Поначалу он пытался договориться с воришкой, а потом пошёл в суд.

Чек из розницы подходит для вычета

В суде Компания требует отменить решение и заставить налоговую возместить 943 ₽.

Налоговая протестует и озвучивает свои доводы. Чеки выдают только при розничных продажах населению, а бизнесу поставщики обязаны выдавать счета-фактуры. До 2005 года по Налоговому кодексу для вычета помимо счёта-фактуры действительно нужно было приложить документ об оплате товара, но сейчас чек не нужен — только счёт-фактура. Кроме того, налоговая не верит, что бензин накатали по делам бизнеса: в путевых листах на поездки директора километраж и расход топлива расходятся.

Суд разбивает аргументы налоговой. Вычет НДС можно делать и по чекам — про это говорили высшие суды ещё с 2003 года, но налоговая почему-то продолжает стоять на своём. С 2005 года в Налоговом кодексе и правда написано, что нужен счёт-фактура, но при продажах физлицам розничные магазины её не выдают. А директор заправлял машину как физлицо, ничего при этом не нарушая, поэтому на бензин есть только чеки. Компания доказала, что заправляла служебный автомобиль — директор ездил на просмотры земель под посадку. Расхождение в километраже и литрах бензина не играет никакой роли. Тем более, налоговая не сумела доказать обман со стороны Компании при уменьшении НДС.

Решение налоговой отменяют и обязывают её сделать вычет.

Бензин для служебного автомобиля

Компания из Тюменской области выращивает зерно и ягоды, а налоги платит по общей системе налогообложения, среди них — НДС. В собственности Компании есть служебный автомобиль, на котором директор ездит по делам бизнеса, а за бензин платит наличными. В очередном квартале он потратил на топливо 5658 ₽, в том числе НДС 943 ₽ — в чеках с заправки он выделен отдельной строкой. Эту сумму среди других расходов Компания включает в декларацию по НДС и заявляет налоговой к возмещению.

В ходе камеральной проверки налоговая интересуется, для каких поездок покупали бензин, и требует счета-фактуры. Компания показывает четыре кассовых чека с заправки и путевые листы на поездки. Она объясняет, что первый чек директор привёз, когда ездил в Тюмень ставить на служебный автомобиль сигнализацию. Ещё три — из поездки директора по деревням области для осмотра земли под посадку облепихи, сливы и малины. Один из участков потом взяли в аренду — на это есть договор с отметкой Росреестра. На саженцы фруктов и ягод тоже есть договор купли-продажи. Но по итогам проверки налоговая отказывается возмещать НДС по тратам на бензин из-за отсутствия счетов-фактур.

Компания считает, что счёт-фактура — не единственный документ для вычета, и обжалует отказ в областное управление налоговой, но впустую. Компания не сдаётся и идёт обжаловать решение налоговой в суд.

Не является ли реализацией для целей НДС обеспечение перевозчика топливом?

Пожалуй, самое «тонкое место» рассматриваемого варианта.

Понятно, что если признавать обеспечение перевозчика топливом реализацией для целей НДС, то эффект оптимизации налогообложения теряется.

Согласно п. 1 ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе.

При этом в соответствии с пп. 1 п. 1 ст. 146 НК РФ реализация, в том числе безвозмездная, признается объектом налогообложения по НДС.

С одной стороны, перевозчик получает топливо для осуществления перевозки в интересах заказчика (отправителя) и обязан отчитаться по израсходованному для этой цели топливу. Как мы обосновали выше, в данном случае у перевозчика нет ни экономической выгоды, ни безвозмездного получения топлива в собственных интересах.

Обеспечение топливом в данном случае схоже с передачей давальческих материалов (хотя полной аналогии нет – см. выше). Для сравнения – передача давальческих материалов не признается реализацией и, соответственно, НДС не облагается.

С другой стороны, топливо никак не индивидуализируется, а заправляется в «общий бак» транспортного средства перевозчика, смешиваясь, возможно, с уже находящимся там топливом. Какое конкретно топливо перевозчик израсходовал для осуществления перевозки в интересах заказчика (отправителя), а какое у него осталось – разобраться невозможно (собственно говоря, то же самое иногда происходит и с давальческими материалами, но для последних это нестандартная ситуация, а для топлива – норма). Оставшееся топливо – это уже собственность перевозчика. А где передача собственности, там и реализация.

Тем не менее, по нашему мнению, обеспечение перевозчика топливом в рассматриваемом варианте не является реализацией для целей НДС, поскольку правовая и экономическая суть данной операции заключается не в передаче права собственности на топливо, а в обеспечении транспорта необходимым ресурсом для осуществления перевозки в интересах заказчика (отправителя). Примерно то же самое происходит, когда подрядчик выполняет работу на объекте заказчика, а последний, в силу договорной обязанности, обеспечивает подключение инструментов и оборудования подрядчика к своей электросети.

Подчеркнуть такую суть операции позволят следующие моменты:

1. Прописывая в договоре обязанность заказчика (отправителя) обеспечивать перевозчика необходимым для перевозки топливом и обязанность перевозчика отчитываться перед заказчиком (отправителем) по израсходованному топливу, важно предусмотреть границы и последствия целевого/нецелевого расходования топлива. Перевозчик должен либо возвратить неизрасходованное топливо (рассчитанное исходя из модели (марки) транспортного средства, нормы расхода топлива и протяженности маршрута конкретной перевозки), либо возместить заказчику (отправителю) его стоимость (кстати, в последнем случае как раз и возникнет реализация топлива для целей НДС).

Такой на первый взгляд гражданско-правовой момент еще раз подчеркнет в налогово-правовой квалификации предназначенность топлива для конкретных перевозок в интересах заказчика (отправителя).

2. Как мы уже отметили выше, в накладной на передачу топлива на сторону (перевозчику) возможно проставить отметку (штамп) «не является реализацией». Конечно, сама по себе отметка не меняет сути операции, но иногда для убеждения полезно вот так вот «в лоб» назвать вещи своими именами.

Налог на прибыль организаций

Пунктом 1 ст. 170 НК РФ предусмотрено, что суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, если иное не установлено положениями главы 21 НК РФ, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, за исключением случаев, предусмотренных п.п. 2 и 2.1 той же статьи. В частности, п. 2 ст. 170 НК РФ предписывает включать в ряде случаев суммы «входящего» НДС в стоимость приобретенных товаров (работ, услуг). Однако нормы данного пункта не применяются в ситуации, когда организация не применила налоговый вычет по причине отсутствия необходимых для того документов (счета-фактуры или бланка строгой отчетности). Данное обстоятельство указывает на то, что организация в данном случае не вправе включить сумму НДС по приобретенным командированными сотрудниками ГСМ в расчет налоговой базы по налогу на прибыль, о чем свидетельствуют разъяснения финансового ведомства и материалы судебной практики (смотрите, например, письма Минфина России от 13.08.2018 N 03-07-11/57127, от 28.12.2017 N 03-07-11/87948, постановление Тринадцатого ААС от 27.08.2018 N 13АП.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Вычет у заказчика (отправителя) «входящего» НДС по приобретенному топливу

Согласно положениям п. 2 ст. 171, п. 1 ст. 172 НК РФ общими условиями для принятия к вычету «входящего» НДС по приобретаемым на территории Российской Федерации товарам являются:

- использование этих товаров для осуществления операций, облагаемых НДС;

- принятие их на учет на основании соответствующих первичных документов;

- наличие счетов-фактур, выставленных продавцами.

При соблюдении вышеприведенных требований и документальном оформлении для целей учета расходов (см. выше по четырем пунктам) и при наличии надлежащим образом оформленных счетов-фактур условия для принятия к вычету «входящего» НДС тоже выполняются (понятно, если обеспечиваемая топливом перевозка необходима для облагаемых НДС операций заказчика (отправителя)).

Как тюменская компания получила вычет НДС за бензин по чеку

Предприниматели платят НДС с разницы между выручкой от продажи товара и затратами на его производство или закупку. При этом налог можно уменьшить на НДС, выставленный поставщиком. Для такого вычета налоговая требует счёт-фактуру на товар. В случае оптовой закупки проблем нет, но на покупки в розницу выдают только чек. Расскажем про случай, когда компания добилась вычета по расходам на бензин на основе чеков с заправки.

Обязательные условия

Известно, что арбитры должны не только принять решение по рассматриваемому делу, но и обосновать свою позицию. В данном случае в судебных актах в отношении доначисления налога на прибыль и отказа в вычете сумм «входного» НДС представлена следующая мотивировка.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные (экономически оправданные) затраты, оценка которых выражена в денежной форме, и при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В силу п. 49 ст. 270 НК РФ расходы, не соответствующие данным критериям, при определении налоговой базы не учитываются. Таким образом, в целях налогообложения прибыли признаются фактически произведенные и документально подтвержденные расходы, непосредственно связанные с извлечением доходов.

Расходы, уменьшающие базу по налогу на прибыль, носят заявительный характер, в связи с чем именно на налогоплательщика возложена обязанность доказать правомерность и обоснованность уменьшения налоговой базы. Поэтому разумный и добросовестный налогоплательщик должен принять все возможные меры для того, чтобы подтвердить надлежащими (оформленными в соответствии с действующим законодательством, полными и непротиворечивыми) документами правомерность учета расходов, уменьшающих налоговую базу, либо (при отсутствии таких доказательств) вообще не должен признавать данные расходы. Это позволит избежать ответственности в виде начисленных финансовых санкций (штрафов и пеней).

Согласно п. 2 ст. 171 НК РФ одним из обязательных условий принятия НДС к вычету является приобретение товаров, работ и услуг для осуществления операций, признаваемых объектами обложения данным налогом. В связи с этим налогоплательщик должен доказать, что покупки используются при осуществлении им своей деятельности. При отсутствии таких доказательств право на вычет не возникает.

Миллионы рублей перечислены на личные счета работников и выданы под отчет без подтверждающих документов

В проверяемом периоде организация (помимо выплаты заработной платы) перечисляла денежные средства с расчетного счета на личные счета работников. Кроме того, значительные суммы систематически выдавались из кассы под отчет. По этим суммам сотрудники предприятия не отчитались (отсутствуют оправдательные документы, свидетельствующие о приобретении товарно-материальных ценностей на спорные суммы) и не вернули их в кассу либо на расчетный счет организации.

Контролеры признали указанные денежные средства доходом сотрудников и начислили НДФЛ.

- часть спорных сумм израсходована на приобретение ТМЦ, что подтверждают карточки счетов 10, 50, 76, где имеется информация об оприходовании имущества от сотрудников;

- выплаченные гендиректору и главному инженеру денежные средства являются возвратом ранее полученных от них займов.

- сами по себе карточки бухгалтерских счетов не являются первичными документами, не могут служить основанием и доказательством целевого расходования подотчетных средств;

- денежные средства не признаются возвратом займов, поскольку общество не доказало получения (выдачи) таких займов.

В принятых по делу судебных актах указано следующее.

Согласно позиции Президиума ВАС (Постановление от 03.02.2009 № 11714/08) не являются объектом обложения НДФЛ денежные суммы, выданные работникам организации под отчет для приобретения товарно-материальных ценностей, при условии, что работники документально подтвердили понесенные расходы, а имущество принято организацией на учет. Работник организации, получивший денежные средства под отчет, после приобретения товарно-материальных ценностей, необходимых для нужд организации, обязан представить в бухгалтерию авансовый отчет, приложив к нему все оправдательные документы, подтверждающие произведенные расходы. На оборотной стороне формы авансового отчета подотчетное лицо отражает перечень документов (в частности, чеки ККТ, товарные чеки и др.), а также указывает суммы затрат по ним.

Обратите внимание: в случае если оправдательные документы на приобретение товара или за оказанную работу (услугу) отсутствуют либо оформлены с нарушением установленных требований, суммы, выданные подотчетному лицу на хозяйственные расходы, подлежат включению в базу по НДФЛ.

В силу того, что в материалах дела отсутствуют доказательства, подтверждающие расходование подотчетных денежных средств, а также оприходование обществом товарно-материальных ценностей в установленном порядке, спорные указанные денежные средства являются доходом подотчетного лица и облагаются НДФЛ.

Данный вывод согласуется с позицией Президиума ВАС, изложенной в Постановлении от 05.03.2013 № 14376/12.

Согласно имеющимся у общества приказам (о возврате и отчетности по полученным под отчет денежным средствам) работники, получившие денежные средства под отчет, обязаны представить авансовую отчетность в срок до 31 декабря года, в котором получены денежные средства. Таким образом, общество по состоянию на конец каждого проверяемого года должно было располагать всеми авансовыми отчетами с приложенными к ним первичными документами или документами, свидетельствующими о возврате неиспользованных денежных средств в кассу (поступлении на расчетный счет). Довод о том, что выданные под отчет и не возвращенные работниками денежные средства являются задолженностью этих лиц, не может быть принят, поскольку со стороны организации отсутствовали какие-либо попытки взыскания подотчетных сумм.

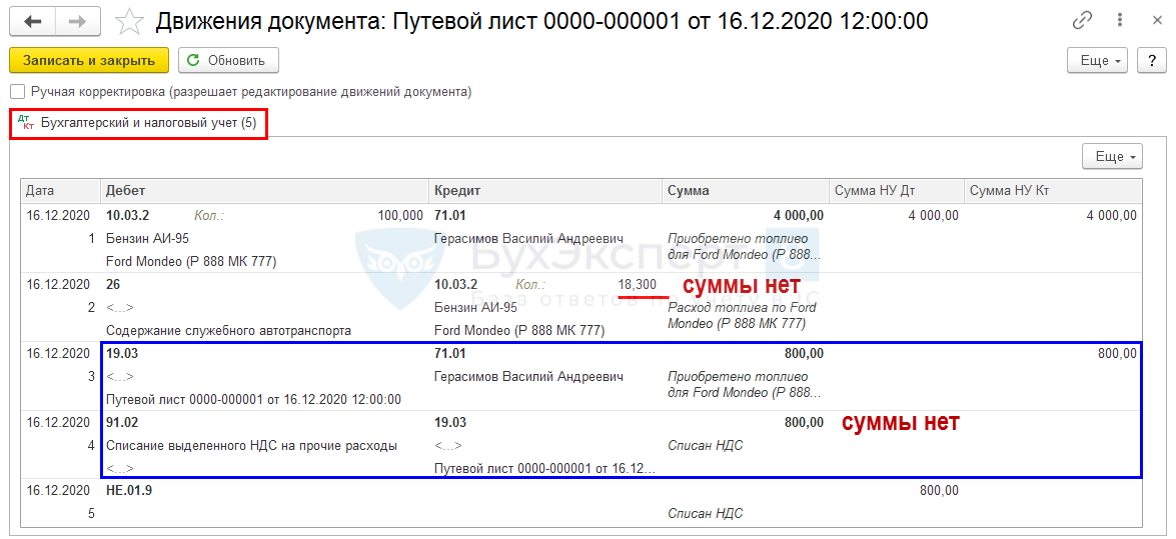

Приобретение ГСМ по чеку

Возможен ли вычет НДС при покупке бензина на АЗС по чеку и как отразить такую покупку в 1С:Бухгалтерия?

Вычет НДС по бензину, приобретенному на АЗС, без СФ получить невозможно (Письмо Минфина РФ от 25.06.2020 N 03-07-09/54634, п. 1 ст. 172 НК РФ). Для вычета НДС нужны:

- счета-фактуры, выставленные продавцами;

- документы, подтверждающие уплату НДС при ввозе товаров в РФ;

- документы, подтверждающие уплату налога, удержанного налоговыми агентами;

- иные документы в случаях, предусмотренных п. 2.1, 3, 6-8 ст. 171 НК РФ (речь идет о вычетах НДС при уплате налога непосредственно в бюджет, а также уплаченных сотрудниками компании в составе командировочных расходов).

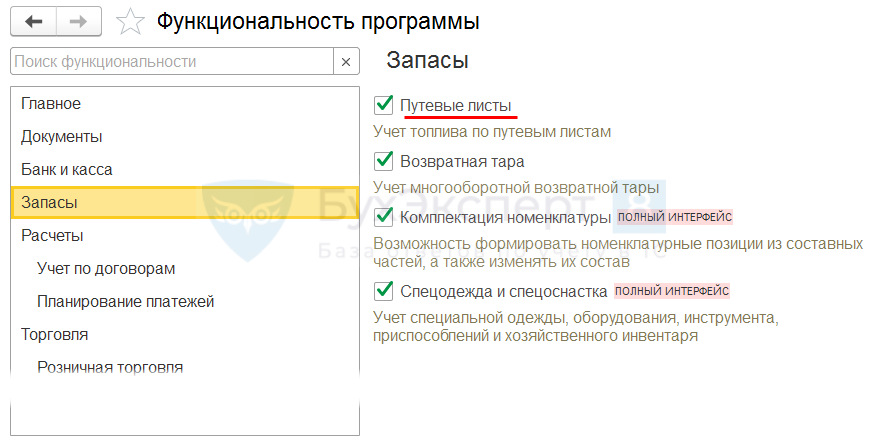

Главное – Функциональность – раздел Запасы

Что и для кого автоматизировано

- приобретение топлива по чекам и топливным картам в руб. (топливные талоны – не входят, «обычная» методика);

- расчет и контроль остатков ГСМ в баке а/м;

- оформление и печать путевого листа легкового автомобиля с учетом маршрута;

- печать авансового отчета при приобретении ГСМ по чекам.

Ограничения применения

Кому и когда НЕ подходит:

- автотранспортным предприятиям с основным видом деятельности – перевозки;

- при приобретении ГСМ по талонам;

- при использовании не легковых а/м;

- при заправке во внешнюю тару;

- при хранении топлива на разных складах;

- при нормировании расхода топлива.

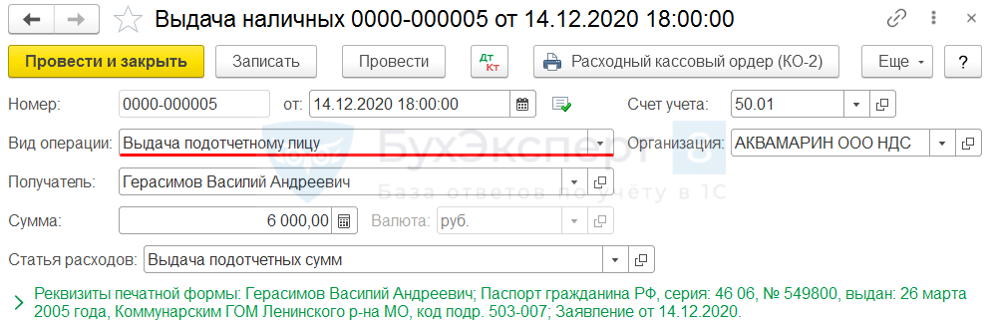

Организация использует не собственный легковой а/м в управленческих целях. ГСМ не нормируются. 14 декабря сотруднику выданы денежные средства 6 000 руб. на приобретение ГСМ. 16 декабря сотрудник предоставил Авансовый отчет с чеком (в т. ч. НДС 20% выделен отдельной строкой) и путевым листом (фактический расход топлива 18,3 л.). А также внес в кассу перерасход по АО.

Рассмотрим пошаговую инструкцию оформления примера. PDF

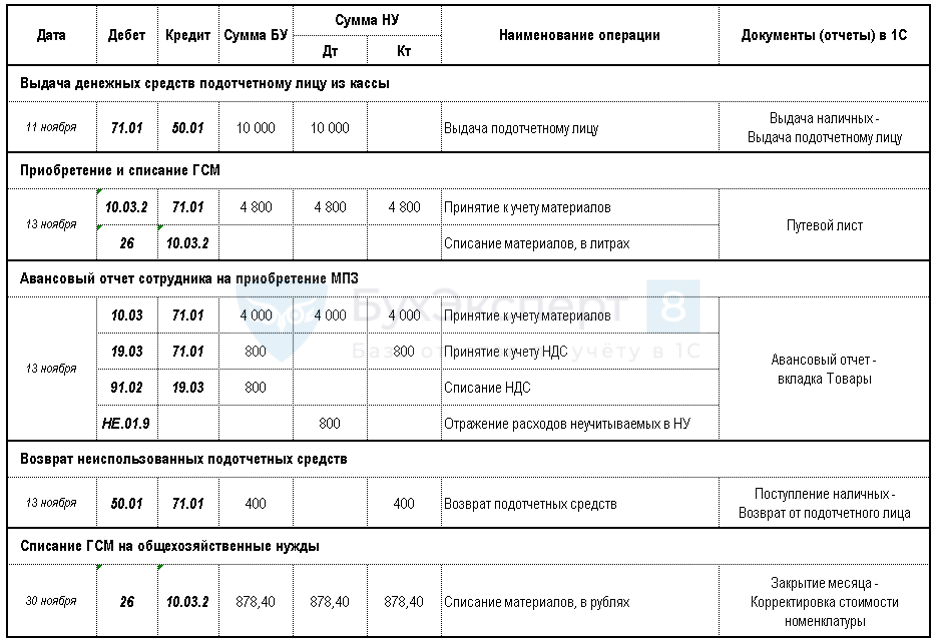

Выдача денежных средств подотчетному лицу из кассы

Выдача наличных – Вид операции Выдача подотчетному лицу

Приобретение и списание ГСМ

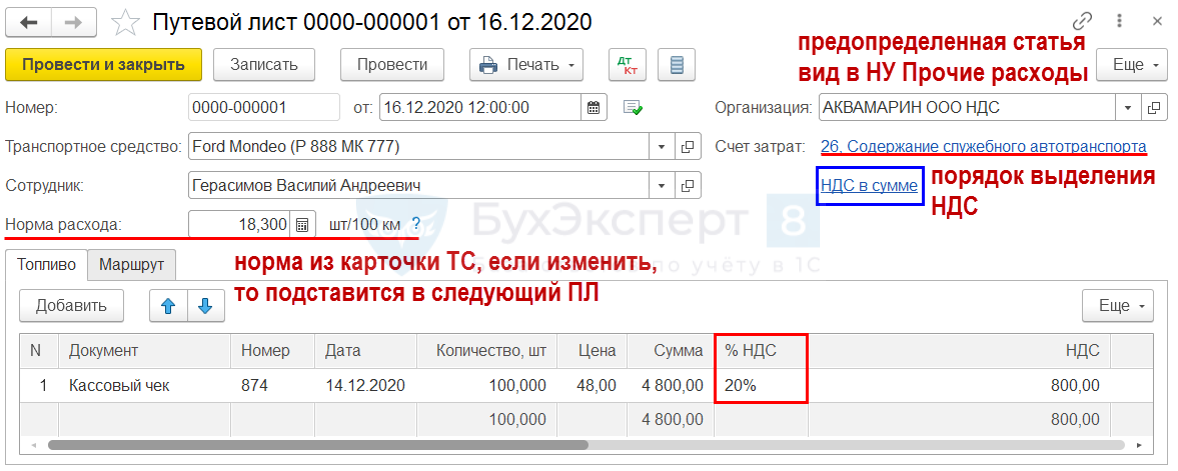

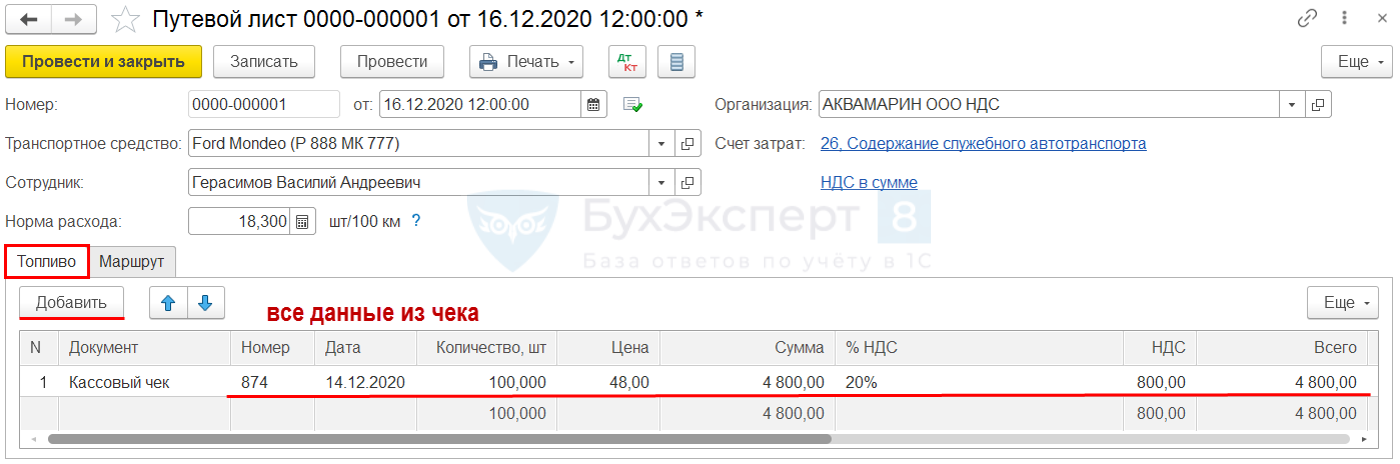

Покупки – Путевые листы: Шапка документа

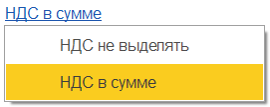

Порядок выделения НДС:

- НДС не выделять – сумма НДС не выделяется и включается в стоимость ГСМ (нет колонок % НДС, НДС, Всего);

- НДС в сумме – сумма НДС выделяется, списывается на расходы в БУ и не учитывается в НУ (есть колонки % НДС, НДС, Всего).

Итоги – формируются автоматически и выводятся наглядно:

- одинаковые ГСМ могут приобретаться по разным ценам и разными способами, поэтому окончательная стоимость списания формируется по итогам месяца в процедуре ;

- НДС выделен Дт 19.03 Кт 71, исключен из стоимости ГСМ и списан в расходы в БУ Дт 91.02 Кт 19.03, но в НУ суммы нет.

Печатная форма упрощенная:

Печатная форма унифицированная:

Образец 2021

В связи с введением новых правил в программе путевой лист формируется с указанием (Приказ Минтранса от 11.09.2020 N 368):

- модели транспортного средства;

- сведений о перевозке.

Для этого в карточке транспортного средства (Справочники – Транспортные средства) реализована возможность ввода модели транспортного средства и модели прицепа (с релиза 3.0.86).

Печать – Путевой лист (№3)

– нумерацию закрепить в УП (префикс ПЛ):

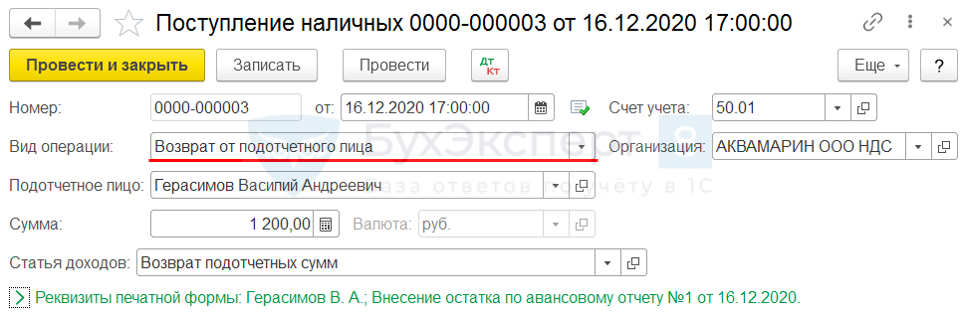

Возврат неиспользованных подотчетных средств

Поступление наличных – Вид операции Возврат от подотчетного лица

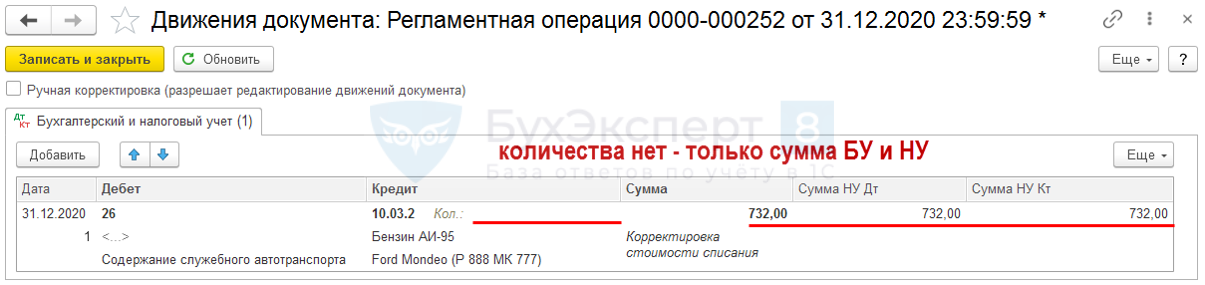

Списание ГСМ на общехозяйственные нужды

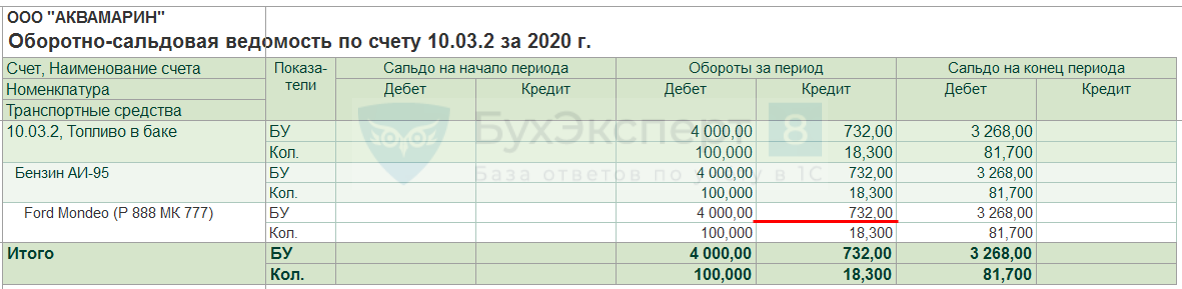

ОСВ / Анализ счета / Карточка 10

4 000 / 100 х 18,300 = 732 стоимость списания ГСМ

Приобретение ГСМ и МПЗ по чеку

Организация использует не собственный легковой а/м в управленческих целях. ГСМ не нормируются. 11 ноября сотруднику выданы денежные средства 10 000 руб. на приобретение ГСМ и прочие возмещаемые расходы. 13 ноября сотрудник приобрел ГСМ и МПЗ, предоставил Авансовый отчет с чеками и путевым листом. А также внес в кассу перерасход по АО.

Выводы

Подводя итог, можно сказать, что автоперевозка с использованием топлива заказчика (отправителя) является законным и допустимым вариантом оптимизации налогообложения.

Даже при наличии признаков взаимозависимости между заказчиком (отправителем) и перевозчиком этот вариант, с точки зрения перспектив его отстаивания и защиты перед налоговым органом и (или) судом, выглядит весьма надежным (понятно, при надлежащем документальном оформлении операций).

Конечно, даже законная и обоснованная налоговая оптимизация, если она достигается с отклонением от «стандартной» договорной модели, сопряжена с некоторыми налоговыми рисками, коренящимися в плоскости субъективной оценки конкретных правоприменителей. Но в данном случае, пожалуй, это лишь вопрос готовности налогоплательщика к активной и профессиональной досудебной и судебной защите.

Некоторые выводы

Пренебрежение правилами оформления документов, отражения операций на счетах бухгалтерского учета, внутреннего контроля и попытки уйти от обязанности исчисления и уплаты налогов неминуемо обернутся финансовыми потерями. Проверяющие умеют выявлять факты получения необоснованной налоговой выгоды и доказывать недобросовестность налогоплательщиков даже в более сложных случаях. А уж если признаки нарушений лежат на поверхности, налоговикам вообще не нужно напрягаться. Так и в рассмотренном деле:

- купили стройматериалы и представили контролерам доказательства их использования для ремонта квартир руководства организации;

- организация не имеет в собственности и не арендует транспорт с бензиновыми двигателями, но покупает на АЗС бензин;

- приобретенные запчасти списываются без оформления документов;

- руководству выдаются деньги в качестве возврата займов, которые не были получены; и др.