- Досудебное урегулирование налоговых споров

- Совет № 5. Проверьте, как были получены доказательства против вас

- Можно ли избежать доначислений?

- Консультации по налоговым спорам

- Подготовка возражений на акт выездной проверки

- Как инспекторы будут собирать доказательства

- Что понимают под термином «налоговые споры»?

- Совет № 4. Возражайте против новых доказательств

- Права налогоплательщика

- Совет № 1. Подготовьте аргументы

- Совет № 3. Обеспечьте наличие всех материалов налоговой проверки

- Право на ознакомление материалов проверки

- Обязательность оформления дополнения к акту налоговой проверки

- Право свидетеля на получение протокола допроса

- Срок ответа на запрос налоговой, в т. ч повторный

- Повторный запрос

- Истребование документов

- Наиболее распространенные споры

- Доначисление налогов

- Налоговый вычет

- Какие доказательства интересны инспекторам

- Стадии налогового спора

- Досудебная стадия

- Субъекты правоотношений

- Привлечь юриста по налоговому праву целесообразно в следующих ситуациях

- Апелляционное обжалование решения налогового органа в вышестоящий налоговый орган

- Совет № 2. Активно защищайтесь!

- В чем разница между умыслом и неосторожностью

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

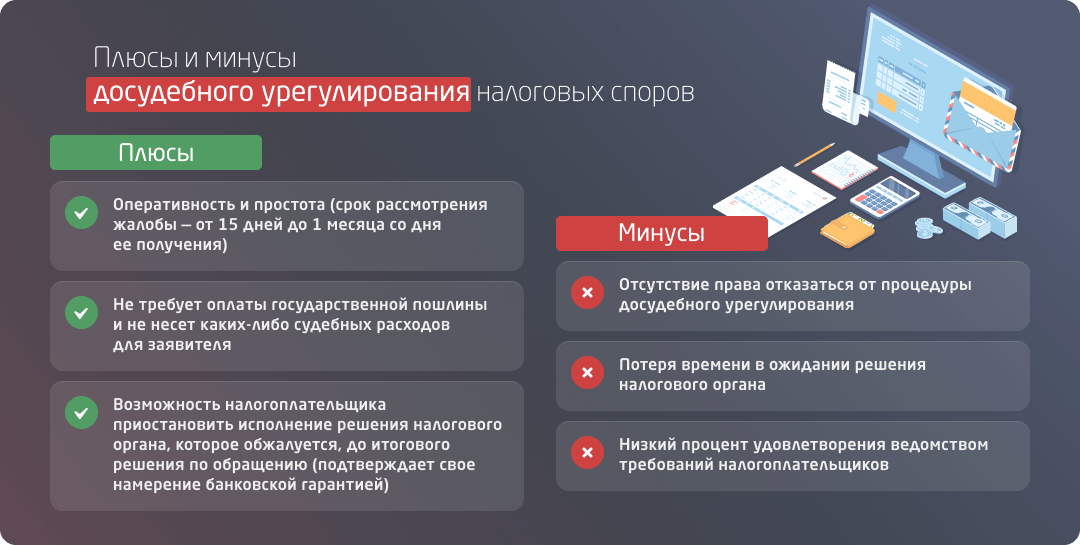

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Совет № 5. Проверьте, как были получены доказательства против вас

Держите козырь в любом налоговом споре: даже если все доказательства и аргументы налогового органа, свидетельствующие против организации, ясны и очевидны для суда, но были получены или зафиксированы с процессуальными нарушениями, есть шанс признать такое решение недействительным по формальным основаниям.

Процедуры проведения налоговых проверок, как камеральных, так и выездных жестко регламентированы. Требования к камеральной проверке закреплены в ст. 88 НК РФ, а выездной — в ст. 89 НК РФ. Нарушение сроков, формы документов, порядка извещения может служить основанием для отмены решения налогового органа.

Судами принимаются во внимание существенные процессуальные нарушения, допущенные налоговыми органами при принятии решений о привлечении к налоговой ответственности по результатам налоговой проверки. И если суд установит, что такие нарушения повлекли нарушение прав налогоплательщика, суд отменит решение инспекции.

Если, например, проверяемый налогоплательщик не был извещен о месте и времени рассмотрения материалов камеральной налоговой проверки, это является основанием для отмены решения налогового органа. Такая позиция отражена в постановление Арбитражного суда Московского округа от 20.01.2015 № Ф05-15735/2014 по делу № А40-19971/2014.

Однако налогоплательщикам не стоит забывать, что в случаях направления документа налоговым органом по почте, датой его получения считается шестой день со дня отправки заказного письма (п. 4 ст. 31 НК РФ). Поэтому не стоит ждать, что инспектор вручит вам акт, решение или другие документы лично.

Материалы газеты «Прогрессивный бухгалтер»

Можно ли избежать доначислений?

Нередко результатом выездной налоговой проверки становится доначисление налогов, пеней и штрафов, а также заморозка счетов. Суммы дополнительных сборов могут достигать сотен тысяч и даже миллионов рублей. Именно такие решения налогоплательщики чаще всего и пытаются оспорить как в досудебном, так и судебном порядке.

Но во многом практика решения налоговых споров зависит не столько от законодательства, сколько от трактовки аргументов сторон арбитражным судьей. Для неподкованного в налоговой сфере налогоплательщика защита своих прав является сложной и зачастую невыполнимой задачей.

Чтобы грамотно и уверенно обосновать свою позицию, требуется привлечение профессионалов в области налогового арбитража. Это позволяет минимизировать или опротестовать все 100% налоговых доначислений, вернуть излишне уплаченные сборы или возместить финансовый ущерб из-за ошибочных действий ФНС на стадиях досудебного и судебного обжалования.

Опытные юристы помогут, например, выявить ошибки в результатах налоговой проверки и порядке проведения процедуры, найти признаки фальсификации доказательств со стороны налоговой и так далее. Все это будет предоставлено суду как основание для уменьшения или отказа от налоговых доначислений.

Для многих компаний и частных лиц кажется невозможной сама мысль, что решение налоговой службы можно оспорить. Вместе с тем, если плательщик налогов уверен, что вел экономическую деятельность законно, грамотно отразил все операции в отчетах и выплатил положенные суммы, он имеет полное право подвергнуть сомнению результаты налоговых проверок и отказаться от дополнительно начисленных сумм.

Консультации по налоговым спорам

Основная задача бизнеса — развиваться и приносить прибыль. Но чем успешнее идут дела бизнесмена, тем более пристальный интерес ощущает он со стороны налоговой службы, которая преследует иную цель — пополнение федерального бюджета за счет налоговых отчислений.

Иногда фискальный орган усматривает в действиях налогоплательщика желание сокрыть реальные доходы или неверно отразить их в отчетности. Чтобы отстоять свое честное имя и не переплатить, имеет смысл обратиться к экспертам в области налогового арбитража.

В решении налоговых споров верным союзником может стать аудиторско-консалтинговая компания «КСК групп», уверенно занимающая лидирующие позиции в сфере юридического и налогового сопровождения (по мнению рейтингового агентства «Эксперт РА»).

«КСК групп» придерживается ROI-подхода и предоставляет клиенту не просто консультирование, а реальное решение задачи с прогнозом результативности. Специалисты компании с высокой степенью достоверности подсчитывают, какую сумму клиент сможет обжаловать, а значит, и сохранить на своих счетах.

Кроме того, юристы «КСК групп» могут выступить медиаторами в налоговом споре и посодействовать взаимовыгодному досудебному примирению между налоговой и налогоплательщиком. За 25 лет работы на рынке юридических и консалтинговых услуг компания накопила огромный практический опыт: авторитет и профессионализм специалистов «КСК групп» оценили уже более 800 крупных организаций, многие из них стали постоянными клиентами.

Подготовка возражений на акт выездной проверки

Итак, проверка прошла, организация получила акт проверки.

Следующей важной частью спора является подготовка возражений. Общий срок подготовки возражений — 1 месяц с даты получения акта.

Какие доводы приводить в возражениях — решать самой организации. В данном вопросе следует опираться на конкретную ситуацию. И возможно излагать не все «козыри», а оставить их на дальнейшее рассмотрение, например, в жалобе или суде. Но, здесь необходимо подойти объективно, так как некоторые арбитры высказывают «недовольство» в случае, если налогоплательщик заявляет аргументы, которые он раньше не раскрывал ни возражениях, ни в апелляционной жалобе.

Рекомендуем проверить арифметику и правильность всех расчетов, а также соответствии их первичным документам. Ошибки бывают и в этом случае.

Также мы рекомендуем в доводах на акт проверки указывать на разъяснения ФНС России и Минфина, (ведь налоговый орган обязан ими руководствоваться, особое внимание на письма ФНС, обязательные к исполнению территориальными налоговыми органами, опубликованными на сайте nalog.ru), а также на сложившуюся арбитражную практику по оспариваемому вопросу.

Мы рекомендуем, очень тщательно подходить к данному вопросу и изучать обзоры судебной практики по налоговым спорам, которые регулярно публикует ФНС России. Причем следует отметить, что в этих обзорах размещены дела, которые рассматриваются в пользу не только налоговых органов, но и дела, в которых позицию налоговых органов арбитражные суды не поддержали.

Если налоговый орган, рассмотрев возражения организации, отказал в удовлетворении, и вынес решение о привлечении организации к налоговой ответственности, то ее ждет следующая ступень в доказывании своей правоты-это подача апелляционной жалобы. Ее можно подать в течение месяца со дня вручения решения по проверке (п. 9 статьи 101 НК РФ).

Если организация прошла стадию досудебного обжалования и недовольна решением вышестоящего налогового органа, она может обжаловать решение о привлечении (об отказе в привлечении) к ответственности в суде (ч. 4 ст. 198 АПК РФ, п. 3 ст. 138 НК РФ).

Для этого нужно подать заявление о признании решения налогового органа недействительным в Арбитражный суд субъекта РФ по месту нахождения налогового органа, с решением которого организация не согласна (п. 4 ст. 138 НК РФ, ст. 35 АПК РФ).

Конечно, с налоговым органом спорить сложно и, суды в подавляющем большинстве поддерживают инспекцию, но тем не менее встречается и положительная судебная практика, поэтому шанс отстоять свою правоту у налогоплательщика есть.

Исходя из опыта, рекомендуем готовится к проверкам заранее. Ведь чем раньше организация начнет готовиться к налоговой проверке, тем эффективней результат и больше шансов на победу.

Основными инструментами для эффективного спора с налоговыми органами являются:

- Проведение налогового аудита с целью выявления налоговых рисков и оценка рисков назначения выездной проверки;

- Своевременность привлечения налоговых консультантов и юристов по ведению налоговой проверки;

- Выработка линии и тактики поведения с налоговыми органами;

- Контроль за ходом проверки, в том числе за соблюдением налоговыми органами процедуры проведения проверок;

- Дифференцированный подход к подготовке требований и пояснений по предоставлению информации и документов, запрашиваемых налоговым органом;

- Подготовка к мероприятиям налогового контроля:

сбор и анализ документов по должной осмотрительности или «паспорта» контрагентов

подготовка руководителя и сотрудника к даче пояснений и показаний в налоговой инспекции

осмотру помещений и инвентаризации - сбор и анализ документов по должной осмотрительности или «паспорта» контрагентов

- подготовка руководителя и сотрудника к даче пояснений и показаний в налоговой инспекции

- осмотру помещений и инвентаризации

- Подготовка аргументов в пользу своей позиции:

перепроверка всех фактов, расчетов и доводов налогового органа, изложенных в акте проверки;

предоставление дополнительных документов;

четкое, простое изложение контраргументов, правильная расстановка акцентов;

анализ судебной практики и официальной позиции контролирующих органов. - перепроверка всех фактов, расчетов и доводов налогового органа, изложенных в акте проверки;

- предоставление дополнительных документов;

- четкое, простое изложение контраргументов, правильная расстановка акцентов;

- анализ судебной практики и официальной позиции контролирующих органов.

- использование всех возможностей, предусмотренных законодательством, для ведения спора.

Как инспекторы будут собирать доказательства

Рекомендации содержат не просто перечень доказательств, которые нужно собрать, но и предлагают налоговикам пошаговый алгоритм действий. Его стоит изучить плательщикам, чтобы заранее быть готовыми к требованиям инспекторов.

Проверяющим необходимо установить круг лиц, которые могут совершить правонарушение. Ведь для этого нужно как минимум иметь доступ к учетным программам и влиять на формирование отчетности. Для этого запросят:

- штатное расписание;

- должностные инструкции;

- приказы о назначении на должность лиц, ответственных за финансово-хозяйственную деятельность;

- пояснения таких работников о выявленных правонарушениях.

Стоит ли говорить, что бизнес-процессы в компании должны быть отрегулированы и четко прописаны. Чтобы проверяющие не заподозрили руководство фирмы в умышленном уклонении от налогов не следует поручать оформлять сделки или проводить операции доверенным лицам. Следует проверить оформлены ли должным образом полномочия тех сотрудников, которые участвовали или сопровождали сделки или вели переговоры с контрагентами. В практике встречаются ситуации, в которых водитель генерального директора говорит, что он искал и нашел контрагента, а менеджер по продажам утверждает, что фирму-партнера на самом деле возглавляет главбух.

Обвинить в умышленном уклонении могут директора, главбуха или бухгалтера (если в штате нет главного), а также лиц, фактически выполняющих обязанности указанных сотрудников.

Выяснить имеются ли приговоры суда в отношении главбуха или руководства фирмы, подтверждающие налоговое преступление. То есть, если на директора уже было возбуждено уголовное дело и есть приговор суда, инспекция может не доказывать установленные им факты. Это называется преюдицией.

Провести мероприятия налогового контроля: допросы, опросы, осмотры и проч. То есть использовать весь арсенал, предоставленный налоговикам НК РФ. При этом рекомендовано активно привлекать правоохранителей и консультироваться с ним. Контрольные мероприятия нужны, чтобы собрать сведения, которые описывают, какие нарушения налогоплательщик совершил.

Например, чтобы доказать взаимозависимость с созданной плательщиком фирмой-однодневкой будут исследовать дополнительные документы, которые сопровождают фиктивный договор. То есть запрашивать переписку с контрагентом, протоколы совещаний и т.п. Особое внимание проявят к товаросопроводительным документам: накладным, складским журналам и проч. В них будут искать несоответствия количественного и качественного характера, нумерации, сравнивать полученные сведения с данными счетов-фактур.

Еще один инструмент инспекторов — запросы в профильные ведомства: ГИБДД, Роспатент, Росреестр, лицензирующие органы, и др., а также выписки из различных реестров (ЕГРИП, ЕГРЮЛ). В частности, они нужны, чтобы установить:

- собственников транспортных средств и другого имущества, в том числе недвижимости, и историю перехода права собственности,

- наличие у контрагентов соответствующих разрешений для работ, которые они должны были выполнять по договору,

В Рекомендациях приведены различные инструменты, которые можно использовать в зависимости от выявленной схемы уходы от налогов. Схемы также подробно описаны. В основном они хорошо известны как плательщикам так и налоговикам: дробление бизнеса, использование посредников с целью увеличения расходов и вычетов, неправомерное применение налоговых льгот, подмена гражданско-правовых отношений (например, вместо заключения договора купли-продажи — подписывают агентский или займа, или вместо трудового договора — подряд).

Подготовить акт налоговой проверки, в котором изложить все собранные данные. При этом инспекции рекомендовано использовать тот же стиль, которым пишут обвинительные заключения в уголовных делах. Очевидно, это удобно правоохранителям, так как они смогут положить акт проверки в основу такого заключения.

Теперь вы не встретите в актах и решениях таких оценочных понятий как добросовестность и должная осмотрительность. По мнению СК РФ, они лишь мешают доказать умысел и даже могут создать впечатление неосторожности в совершении правонарушения.

Указанные термины заменят: «согласованность действий группы лиц», «доказанность факта подконтрольности фирмы-однодневки, факта имитации хозяйственных связей с такими лицами», «запутанная схема», «черная бухгалтерия», «виновная осведомленность».

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Совет № 4. Возражайте против новых доказательств

В ходе судебного процесса смело возражайте против приобщения тех доказательств, которых не было в проверке. Здесь будет уместна пословица «Кто не успел, тот опоздал».

Из положений ст. 88, 89, 100, 101, 139 НК РФ следует, что налоговые органы, как и налогоплательщики, могут осуществлять сбор доказательств, представлять возражения на всех стадиях налогового контроля до вынесения решения вышестоящим налоговым органом (УФНС) — на стадии проверки решения инспекции о привлечении к ответственности за совершение налогового правонарушения и на стадии обжалования в УФНС. Соответственно налоговый орган, как и налогоплательщик, не может представлять в судебный процесс доказательства, которых не было в процессе.

Несмотря на указанные нормы, вопрос о принятии новых доказательств в суде является неоднозначным. Такая позиция указана и в п. 78 Постановления Пленума ВАС РФ от 30.07.2013 № 57. ВАС РФ указал, что сбор и раскрытие доказательств осуществляются в ходе досудебного разбирательства. Однако в этом же пункте указано, что налогоплательщики вправе представить такие документы в ходе судебного разбирательства, а суд вправе их принять.

Относительно п. 78 указанного Постановления ФНС РФ дала разъяснения в своем письме от 22.08.2014 № СА-4-7/16692, указав, что истребование у налогоплательщиков, его контрагентов или иных лиц документов, касающихся деятельности налогоплательщика, допускается лишь в период проведения в отношении него налогового контроля и дополнительных мероприятий налогового контроля. В этом же письме указано, что налоговый орган может приобщить в суд дополнительные доказательства, если они получены законным путем. Таким образом, можно сделать вывод, что данный вопрос в каждом споре всегда остается на усмотрение суда.

Помните, что любое доказательство, которое приобщает налоговый орган, свидетельствует против вас. Поэтому, если доказательства не было в проверке, смело возражайте, ссылаясь на соответствующую судебную практику и на возможность налогового органа получить/истребовать эти документы на стадии проверки и досудебного урегулирования спора.

Права налогоплательщика

Многие компании, увидев огромный объем документов (а в последнее время складывается практика, что при проведении выездной проверки налоговые органы запрашивают много аналитической информации), отвечают налоговому органу, что НК РФ это не предусмотрено, либо игнорируют данные требования и, соответственно, в ответ получают претензии со стороны налогового органа в виде штрафных санкций.

Следует напомнить, что пунктом 3 статьи 93 НК РФ установлена обязанность налогоплательщика предоставить документы в течение 10 дней (рабочих) со дня получения соответствующего требования налогового органа.

Но, в случае, если налогоплательщик не имеет возможности представить документы в течение установленного срока, он может перенести сроки их предоставления. Для этого в течение дня, следующего за днем получения требования о представлении документов, необходимо направить уведомление в ИФНС — по утвержденной форме, с указанием причин, по которым они не могут быть представлены в установленные сроки, и указать сроки, в течение которых налогоплательщик сможет это сделать.

В качестве таких причин могут быть указаны, например, значительный объем запрашиваемых документов, отсутствие сотрудников (например, главный бухгалтер находится на больничном или в командировке. (тогда необходимо приложить документы, подтверждающие соответствующий факт).

После получения уведомления налоговый орган в течение двух дней со дня получения вправе продлить сроки представления документов или отказать в продлении сроков, о чем выносится отдельное решение.

К сожалению, причин по которым налоговый орган может оказать в продлении срока законодательством не предусмотрено. Рекомендуем независимо от того, подано ли уведомление, постараться представить документы в срок, потому что в его продлении может быть отказано.

Если компания не представит документы вовремя, налоговый орган может оштрафовать и размер штрафа будет зависеть от количества неподанных документов.

Совет № 1. Подготовьте аргументы

Сформируйте четкую правовую позицию, подкрепите ее положительной судебной практикой и научной доктриной. Для разработки системы аргументов по делу прежде всего необходимо обратиться к нормативно-правовым актам. В налоговом споре первое место среди законодательных актов занимает НК РФ, поэтому в первую очередь ссылаться необходимо именно на него. Далее подберите нормы права в вашу пользу из других федеральных законов. Нормы, которыми следует руководствоваться при разрешении дела, будут зависеть исходя из конкретных обстоятельств именно вашего дела. Чаще всего это ГК РФ, КоАП РФ, ТК РФ, Арбитражный процессуальный кодекс РФ (АПК РФ), Земельный кодекс РФ (ЗК РФ), Федеральные законы «О государственной регистрации юридических лиц и индивидуальных предпринимателей» № 129-ФЗ, «Об обществах с ограниченной ответственностью» № 14-ФЗ, «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» № 44-ФЗ, «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» № 54-ФЗ и многие другие.

Несмотря на то что согласно АПК РФ суд выносит решение, оценивая доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании материалов дела, судьи принимают во внимание сложившуюся по вашей ситуации судебную практику. Поэтому рекомендуем всегда анализировать банки судебных решений в поиске положительных решений для налогоплательщика.

Ссылки на судебные акты Конституционного суда РФ, Высшего Арбитражного суда РФ, Верховного суда РФ только укрепят вашу позицию и повысят шансы одержать победу. Если таковых не нашлось, можно воспользоваться разъяснениями Минфина РФ или ФНС.

Для эффективной защиты своих прав важно так же знать и противоположную практику, чтоб быть готовыми представить контраргументы в суде.

В спорах по вопросам налогового права можно также ссылаться на мнения авторитетных судей: Конституционного суда, Верховного суда, известных ученых правоведов, высказанных ими в монографиях, комментариях, статьях в специализированной прессе, интервью в СМИ.

Совет № 3. Обеспечьте наличие всех материалов налоговой проверки

Согласно ст. 199 АПК РФ к заявлению о признании решения незаконным прилагаются документы, указанные в статье 126 АПК, а также текст оспариваемого акта, решения.

Как правило, оспариваемое решение в материалы дела представляет и налогоплательщик-заявитель, и заинтересованное лицо — налоговый орган. Также стороны прилагают акт проверки, на основании которого вынесено решение, несмотря на то что акт как обязательный документ в статье не поименован. Вместе с тем дело № А20-3019/2015 стало поучительным для налогоплательщиков. Суд первой инстанции вынес решение в пользу налогоплательщика, цитируя в решении акт проверки, которого не было в материалах дела. 16 Арбитражный Апелляционный Суд оставил решение первой инстанции без изменения. Но Постановлением АС СКО от 29.03.2017 решение первой и второй инстанции были отменены полностью, а дело направлено на новое рассмотрение.

Суд кассационной инстанции, отменяя судебные акты, указал одну единственную причину отмены: «В материалах дела отсутствует акт выездной налоговой проверки, таким образом, суды в нарушении ст.71 АПК РФ не установили обстоятельства дела применительно к тем фактам, которые зафиксированы в акте проверки».

Суд кассационной инстанции указал, что при новом рассмотрении суд должен истребовать акт выездной налоговой проверки в материалы дела и заново установить все фактические обстоятельства по делу.

Таким образом, решение, вынесенное в пользу налогоплательщика, было отменено в виду отсутствия акта налоговой проверки. Чтобы не попасть в такую ситуацию налогоплательщик должен позаботиться о наличии всех процессуальных документов по проверке в материалах дела в суде. Излишняя предусмотрительность никогда не вредила налогоплательщикам.

Право на ознакомление материалов проверки

Налоговики обязаны ознакомить налогоплательщика с материалами проверки и допмероприятий до момента их рассмотрения в органе ФНС. Это поправка была принята для того, чтобы налоговые инспекторы больше не могли знакомить налогоплательщиков с документами по проверке непосредственно в день рассмотрения ее материалов.

В результате этого у налогоплательщиков нет возможности подготовить свои возражения и аргументы на доказательства налоговиков, заблаговременно до их рассмотрения. Теперь такое время у налогоплательщиков будет, в том числе для исследования всех материалов детально. Новый порядок также распространяется на все налоговые проверки, завершенные после 3 сентября 2018 года.

Обязательность оформления дополнения к акту налоговой проверки

С 3 сентября 2018 года налоговики должны будут оформлять дополнения к акту налоговой проверки в отношении каждого дополнительного мероприятия налогового контроля:

- запроса документов;

- допроса свидетелей;

- проведения экспертиз.

Налогоплательщик должен будет получить такое дополнение к акту в течение 5 рабочих дней со дня его оформления. К документу должны быть приложены копии всех материалов, полученных по результату контрольных мероприятий. В течение 15 рабочих дней налогоплательщик сможет представить в орган ФНС свои возражения на дополнение к этому акту.

Право свидетеля на получение протокола допроса

С 3 сентября 2018 года Налоговики должны вручать копию протокола допроса свидетелю. До сих пор сотрудники ФНС России не обязаны предоставлять свидетелю копию протокола допроса, в том числе при условии просьбы об этом с его стороны. И адвокат не поможет. В НК РФ прописано, — копию протокола будут выдавать обязательно. Это очень нужный документ, ведь с его помощью можно подготовиться к разрешению разногласий с налоговой инспекцией, в том числе и в суде.

Срок ответа на запрос налоговой, в т. ч повторный

Для представления документов и информации по конкретной сделке в орган ФНС у бухгалтеров дано по закону не 5 рабочих дней, а 10 рабочих дней. Срок исчисляется со дня получения требования ФНС России. Об отсутствии требуемых документов и информации необходимо известить налоговиков в тот же срок.

Повторный запрос

Если документы запрашиваются повторно, то у вас есть право их не предоставлять, а сообщить проверяющим, что запрашиваемые документы (информацию) уже один раз подавали.

Сделать это нужно в течение 10 рабочих дней с момента получения требования. В уведомлении нужно будет указать, куда были направлены запрашиваемые сведения, и реквизиты документа, с которым их направили.

Истребование документов

Согласно пункту 1 статьи 93 НК РФ налоговый орган, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

При выездной проверке налоговый орган вправе потребовать любые документы, относящиеся к проверяемым налогам и периодам, указанным в решении о проведении выездной проверки.

А вот при проведении камеральной проверки перечень оснований, по которым налоговый орган вправе затребовать дополнительные документы и пояснения, ограничен. К таким основаниям в частности относятся:

В этом случае налоговый орган вправе потребовать пояснения или исправленную (уточненную) декларацию (п. 3 ст. 88 НК РФ).

В этом случае налоговый орган вправе потребовать документы, подтверждающие правомерность вычетов по НДС.

В этом случае налоговый орган вправе потребовать предоставление пояснений, обосновывающих уменьшение суммы налога к уплате.

В этой ситуации необходимо предоставить не только пояснения, но и любые документы, подтверждающие обоснованность уменьшения суммы налога к уплате или увеличения убытка, в том числе и первичные документы, и регистры налогового учета.

Наиболее распространенные споры

- споры по поводу налогового вычета,

- о возврате или зачете излишне уплаченных,

- об уклонении от уплаты и доначислении,

- о привлечении к налоговой ответственности, наложении штрафов и пеней.

Существует два способа разрешения конфликтов между субъектами хозяйствования и налоговыми организациями:

- досудебное урегулирование (рассмотрение материалов дела в налоговой инспекции, обжалование решения в соответствующих органах);

- рассмотрение спора в арбитражном суде.

Отстоять свои интересы в суде самостоятельно – практически невыполнимая задача для плательщака налогов. Необходимо знать особенности расчета ставок для разных категорий плательщиков налогов, уметь предвидеть возможные действия оппонентов. Адвокат обычно работают сообща, поэтому вероятность успешного результата высока.

Доначисление налогов

В ходе проверки инспекция может установить занижение налоговой базы, создание налогоплательщиком искусственного документооборота, заключение фиктивных договоров и другие правонарушения. Тогда по результатам проверок будут доначислены суммы и наложен штраф. Хуже всего, если инспекция заподозрит уклонение от их уплаты. В этом случае должностным лицам организации грозит уголовная ответственность.

Но предприниматели, обращаясь в суд за защитой свои прав, нередко добиваются отмены неправомерных решений (Постановление арбитражного суда Северо-Западного округа от 29.12.2016 по делу № А21-2994/2015, Постановление арбитражного суда Московского округа от 30.12.2016 по делу № А41-24794/2016). В качестве аргументов можно:

- говорить о недоказанности фактов, установленных инспекцией по причине недостаточности, недопустимости или неотносимости к делу представленных доказательств,

- ссылаться на анализ налоговой отчетности контрагента,

- приводить свои доказательства (договоры, декларации, выписки банка, платежные поручения и т.д.),

- приводить объяснения должностного лица налогоплательщика, не отразившего в учете поступившую выручку,

- проводить опросы других лиц по делу.

Налоговый вычет

Согласно п.11 Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» налоговая может признать выгоду необоснованной при доказанности следующих обстоятельств:

- невозможности реального осуществления налогоплательщиком операций с учетом времени, места нахождения имущества или объема материальных ресурсов;

- отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия персонала, складов, транспорта и прочего;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном в документах бухгалтерского учета.

Так, в одном деле суд установил, что исчисленная к возмещению сумма завышена, поскольку контрагент по сделке не поставлял товар проверяемому налогоплательщику, который фактически напрямую поставлял производитель товара. Относительно другого контрагента суд выяснил, что движение денежных средств имеет транзитный характер. Кроме того, при больших оборотах отчисления на налоги и заработную плату были минимальны. Таким образом, организация имела признаки технической фирмы, а налаженная схема купли-продажи угля работала с целью искусственного увеличения цены на него.

Кроме того, налогоплательщиком был заявлен вычет по договору оказания услуг по сортировке угля.

Однако налоговая представила доказательства отсутствия технической возможности оказать данные услуги, т.к. у организации отсутствовала техника и необходимый персонал.

Суд отказал налогоплательщику в иске о признании недействительными решений инспекции о привлечении к ответственности за совершение налогового правонарушения и об отказе в возмещении суммы налога на добавленную стоимость (Постановление Седьмого арбитражного апелляционного суда от 29.12.2016 по делу № А27-11764/2016).

Какие доказательства интересны инспекторам

Доказательства бывают прямые и косвенные. Прямые — непосредственно указывают на умысел, то есть содержат ту информацию, которая его доказывает. А косвенные — лишь подтверждают факты, которые могут свидетельствовать о преступном умысле. Например, если в ходе допроса сотрудники проверяемого плательщика расскажут, что сами оформляли документы от имени контрагента — это будет прямым доказательством умысла на создание формального документооборота. А если выяснится, что документы от имени контрагента подписаны неизвестным лицом — косвенным.

Приведем еще некоторые примеры прямых доказательств:

- допросы свидетелей;

- заключения эксперта;

- информационные носители (напр., флешки с файлами черной бухгалтерии и проч.);

- документы;

- аудио и видео файлы;

- результаты прослушивания телефонных переговоров.

Учитывая особый характер прямых доказательств, очевидно, что инспекторы с помощью правоохранителей сосредоточат свои усилия именно на их сборе. Поэтому следует готовиться к увеличению числа допросов, выемкам документов и осмотрам с пристрастием. Кстати недавно ВС РФ решил, что проверяющие вправе копаться в рабочих компьютерах и изучать информацию, которая на них есть (Определение ВС РФ от 17.07.2017 № 302-КГ17-8315).

Важно! Не храните на рабочих компьютерах информацию, способную скомпрометировать фирму в глазах проверяющих.

Стадии налогового спора

Налоговый спор, как правило, начинается с того, что одна из сторон правоотношений выявляет нарушение ее прав или неисполнение обязанностей другим участником отношений. Иными словами, должен иметь место юридический факт, с которого и начинается процесс спора.

Досудебная стадия

Потерпевшая сторона предъявляет свои претензии второму участнику конфликта и ждет ответа на возражения. Начинается так называемая досудебная стадия, суть которой заключается в том, что сторонам дается возможность разрешения всех противоречий до обращения в суд.

На этой стадии потерпевшая сторона направляет исковое заявление в суд — арбитражный или общей юрисдикции в зависимости от характера правоотношений. К заявлению в этом случае необходимо приложить все доказательства и процессуальные документы, которые указаны законодателем в качестве обязательных. Стадия заканчивается вынесением решения суда, в котором спорный вопрос решается.

В подобных спорах с налоговой важным фактором является высокая квалификация юриста по налоговым спорам. В нашей компании услуги специалиста по налогам постоянно востребованы и имеют высокий показатель успешного ведения дел данного направления.

Субъекты правоотношений

Субъектами правоотношений в сфере налогового права являются, согласно ст. 9 НК РФ:

- таможенные органы;

- налогоплательщики;

- организации — налоговые агенты;

- налоговые органы.

Соответственно, эти же категории являются участниками споров. Однако в некоторых ситуациях стороной конфликта может быть и иной орган, в компетенцию которого входит издание нормативного акта, затрагивающего права участников спора. Кроме этого, чертой налогового разногласия является то, что одной стороной будет являться налогоплательщик, а другой — государственный орган, а правоотношения между ними всегда носят административный, властный характер.

Привлечь юриста по налоговому праву целесообразно в следующих ситуациях

- существует решение о привлечении налогоплательщика к какому-либо виду ответственности;

- необходимо оспорить размер наложенных санкций;

- наблюдается бездействие инспекции по поводу необходимости вернуть излишне выплаченные суммы.

В рамках комплексных услуг мы выполняем следующие мероприятия:

- даем консультации;

- готовим обжалования уведомлений, решений налоговых органов;

- осуществляем обжалование актов проверок, наложения штрафных санкций;

- сопровождаем интересы клиентов в ходе проведения проверок;

- обеспечиваем защиту от необоснованного уголовного преследования.

За период своей деятельности мы наработали прочные партнерские отношения с представителями контролирующих органов. Свой авторитет мы используем для того, чтобы изменить мнение налоговой инспекции о нашем клиенте в лучшую сторону, но разрешаем конфликты исключительно в рамках правового поля.

Обратившись вюридический кабинет Андрея Суворова, вы получите надежную и правомерную защиту в самых сложных конфликтах с контролирующими органами.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Апелляционное обжалование решения налогового органа в вышестоящий налоговый орган

Это стадия спора- очень важная и здесь есть ряд преимуществ:

Во-первых, подача апелляционной жалобы отложит момент вступления решения в законную силу до дня принятия вышестоящим налоговым органом решения по жалобе или со дня принятия решения об оставлении жалобы без рассмотрения (пункт 9 статьи 101, статья 101.2 НК РФ). В этом случае у организации появляется отсрочка от уплаты налогов, пени и штрафов, отраженных в решении налоговой инспекции.

Во-вторых, есть шанс, что вышестоящий налоговый орган может принять решение в пользу организации, то есть отменить полностью или в части решение нижестоящей инспекции и принять по делу новое решение., которое вступит в силу со дня его принятия (пункт 2 статьи 101.2 НК РФ).

Но, в настоящее время, как показывает статистика, процент жалоб налогоплательщиков, которые удовлетворяют вышестоящие налоговые органы в рамках досудебного обжалования, неуклонно сокращается. Поэтому особо важно уделить внимание подготовке своей позиции и подтверждающих ее документов.

Жалоба на любое решение ИФНС составляется в письменной форме и может быть направлена в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При составлении апелляционной жалобы рекомендуем:

- излагать свои доводы четко, ясно, делая ссылки на конкретные нормы законодательства;

если в решении несколько нарушений, то рекомендуем разделить его на эпизоды;

отражать все доводы и доказательства, чтобы потом это не было использовано против организации налоговым органом и не возникал вопрос при рассмотрении в суде;

ссылаться на документы, которые подтверждают выводы организации, и безусловно, они должны быть составлены безупречно, не говоря уже о том, организация должна быть готова представить их в случае необходимости; - если в решении несколько нарушений, то рекомендуем разделить его на эпизоды;

- отражать все доводы и доказательства, чтобы потом это не было использовано против организации налоговым органом и не возникал вопрос при рассмотрении в суде;

- ссылаться на документы, которые подтверждают выводы организации, и безусловно, они должны быть составлены безупречно, не говоря уже о том, организация должна быть готова представить их в случае необходимости;

- в доводах указывать разъяснения ФНС России и Минфина, а также решения судов по аналогичным ситуациям.

Также хотим обратить внимание на следующие моменты:

- срок подачи апелляционной жалобы лучше не нарушать, так как законодательство не предусматривает возможность его восстановления. Если апелляционная жалоба подана с нарушением срока, то вышестоящий налоговый орган оставит ее без рассмотрения. Основание —подпункт 2 пункта 1, пункт 4 статьи 139.3 НК РФ

- четко соблюдать все требования к содержанию жалобы, предусмотренные налоговым кодексом. (пункты 2- 6 статьи 139.2 НК РФ)

апелляционная жалоба на решение подается в вышестоящий налоговый орган не напрямую, а через налоговый орган вынесший это решение. Это значит, что именно инспекция, руководитель которой (его заместитель) вынес решение по проверке, должна передать жалобу со всеми материалами в вышестоящий налоговый орган. Передать жалобу вместе со всеми документами налоговые органы должны в течение трех рабочих дней со дня поступления жалобы. (пункт 1 статьи 139 НК РФ).При этом Налоговый кодекс РФ никак не регулирует ситуацию, когда апелляционная жалоба направляется налогоплательщиком по ошибке непосредственно в вышестоящий налоговый орган. На практике часто такие жалобы остаются без рассмотрения. Иногда вышестоящий налоговый орган принимает такую жалобу к рассмотрению, но не в апелляционном, а в обычном порядке.

- апелляционная жалоба на решение подается в вышестоящий налоговый орган не напрямую, а через налоговый орган вынесший это решение. Это значит, что именно инспекция, руководитель которой (его заместитель) вынес решение по проверке, должна передать жалобу со всеми материалами в вышестоящий налоговый орган. Передать жалобу вместе со всеми документами налоговые органы должны в течение трех рабочих дней со дня поступления жалобы. (пункт 1 статьи 139 НК РФ).При этом Налоговый кодекс РФ никак не регулирует ситуацию, когда апелляционная жалоба направляется налогоплательщиком по ошибке непосредственно в вышестоящий налоговый орган. На практике часто такие жалобы остаются без рассмотрения. Иногда вышестоящий налоговый орган принимает такую жалобу к рассмотрению, но не в апелляционном, а в обычном порядке.

По результатам рассмотрения жалобы вышестоящий налоговый орган обязан принять одно -из следующих решений:

— отменить решение нижестоящего налогового органа,

— оставить решение нижестоящего налогового органа без изменения, а жалобу — без удовлетворения,

— отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение.

Если организация уже оспорила решение инспекции в апелляционном порядке полностью, его новое административное обжалование по тем же эпизодам в том же налоговом органе бесперспективно. Вышестоящий налоговый орган не станет рассматривать поданную организацией обычную жалобу, сославшись на ее повторность (подпункт 4 пункта 1 статьи 139.3 НК РФ).

Однако в течение трех месяцев после принятия вышестоящим налоговым органом решения по апелляционной жалобе организация может обжаловать его в ФНС России (пункт 2 статьи 139 НК РФ).

Если организация не подавала апелляционную жалобу на решение, то по истечению месяца с даты вручения решения, оно вступит в силу.

Например, решение, врученное организации 01.10.2018 г. и не обжалованное в апелляционном порядке, вступит в силу 02.11.2018 г.

Однако, у организации есть возможность обжаловать решение, вступившее в силу, в течение года со дня, когда оно вынесено (п. 2 ст. 139 НК РФ).

Совет № 2. Активно защищайтесь!

Часто налогоплательщики полагают, что в силу п. 6 ст. 108 НК РФ они не обязаны ничего доказывать. Обязанности такой действительно нет, это ваше право, но не полагайтесь лишь на презумпцию невиновности, если вы заинтересованы в победе.

В п. 7 ст. 3 НК РФ говорится о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, что может быть лишь дополнительным аргументом к вашей правовой позиции.

Дело в том, что процедура привлечения к налоговой ответственности построена таким образом, что налоговый орган по результатам рассмотрения материалов налоговой проверки выносит решение о привлечении к ответственности, которое в течение месяца вступает в силу, если вы его не обжаловали. Вам направляется требование об уплате налога, пени, штрафа и в случае его неисполнения начинается взыскание средств с вашего расчетного счета. Для того чтобы этого не произошло, налогоплательщик должен срочно обращаться в суд (срок — 3 месяца) и доказывать, что решение налогового органа незаконно.

Согласно п.5 ст. 200 АПК РФ обязанность доказывания соответствия оспариваемого ненормативного правового акта закону или иному нормативному правовому акту лежит на налоговом органе. Но если занимать позицию «пусть докажут», то дело однозначно будет проиграно. Потому что налоговый орган считает, что он и так уже все доказал и изложил все факты в решении.

Например, если налоговый орган провел экспертизу и установил, что подписи на документах сделаны неустановленным лицом, суд не назначит повторную судебную экспертизу, а будет ссылаться на результаты уже существующей. В таком случае налогоплательщику необходимо получить заключение независимого эксперта. То же дело обстоит со свидетелями: если инспекция использует показания одного свидетеля, то вы должны привлечь трех. Это в ваших интересах. В Определении ВС РФ от 25.01. 2016 № 302-КГ15-17939) по делу А-78-14492/2014 видно, как налогоплательщик, заняв пассивную позицию, сам определил исход дела. Суд указал, что налогоплательщик ссылался на незаконность расчета инспекции, но вместе с тем не представил ни контррасчет, ни документов.

В чем разница между умыслом и неосторожностью

Плательщик может совершить налоговое правонарушение без умысла, а по неосторожности. Приведем пример. Бухгалтер в силу неопытности или отсутствия достаточной квалификации допустил ошибку: учел прямые производственные расходы как косвенные. Соответственно, списал их полностью и сразу, а не по мере выпуска продукции. Что привело к завышению налоговых расходов и соответственно недоплате налога на прибыль. Это неумышленное деяние. Такой бухгалтер не осознавал вредные последствия своих действий. Но так как организационные проблемы компании или личностные качества сотрудников не могут являться основанием для освобождения от ответственности компании. Штрафовать за это все-равно будут. Но по пункту 1 статьи 122 НК РФ на 20% от доначисленной суммы.

Аналогично дело обстоит и с непреднамеренными арифметическими ошибками. Хотя учитывая, что подавляющее большинство налогоплательщиков заполняет отчетность не в ручную, а с помощью специальных программ, такие нарушения в последнее время встречаются крайне редко.

Другое дело, когда плательщик совершает действия, целью которых является именно экономия на налогах. Например, дробит бизнес. Создает и использует для этого подставные фирмы однодневки, которые участвуют в деятельности только фиктивно. В таких случаях инспекторам предписано искать следы имитации деятельности.

Поясним. Плательщик, создавая схему, всегда несет расходы (например, при регистрации таких фирм или при их покупке, на аренду помещений для них и проч.). Указанные затраты недобросовестные фирмы всегда стараются сократить до минимума. В результате по наблюдениям правоохранительных органов, полноценной имитации не получается. Всегда будут те или иные признаки, которые покажут фиктивность сделки или документооборота. Именно такие признаки будут искать налоговики. Обычно на имитацию деятельности указывают:

- транзитный характер движения денег на счетах контрагента;

- аффилированность его работников, учредителей и руководства с налогоплательщиком;

- отсутствие у контрагента материальных и технических ресурсов для деятельности и др.

Особое внимание уделят сделкам, в которых участвуют посредники.

Если инспекция найдет такие признаки и докажет имитацию деятельности, штраф за неуплату налога будет уже 40% от доначислений.

Важно! Если инспекция обвиняет компанию в умышленной неуплате налога и назначает штраф в размере 40% от доначислений, в акте проверки обязательно должно быть указано, в чем заключается умысел и приведены обстоятельства, которые его доказывают, а также цели и мотивы конкретных лиц при совершении противоправных действий. Если таких пунктов в акте нет — штраф в двойном размере незаконен.

Интересно, что рекомендации Следственного комитета буквально призывают руководство инспекций внимательно изучать акты проверок и при вынесении решения по возможности переквалифицировать действия плательщиков в умышленные. Поэтому к процедуре рассмотрения материалов налоговой проверки компаниям следует подходить максимально ответственно. Ни в коем случае не игнорируйте приглашение на рассмотрение и обязательно используйте право представлять возражения на акт проверки.