На рынке ядерного сырья ажиотаж: инвестиционные фонды активно скупают дефицитный «желтый кек», низкообогащенный уран. Это вызвало резкий подъем цен на радиоактивный металл. Фунт урана за месяц подорожал на 50,4%, акции добытчиков четко следуют за сырьем. Две главные компании этого сегмента торгуются в России. Оборот по ним за последние дни вырос до 8 раз.

- Откуда рост

- Две главные урановые фишки

- Какие перспективы

- Выводы

- Баланс спроса и предложения

- Основные потребители

- Ресурсная база

- Где потолок цены

- Прогнозы инвестдомов

- Выводы

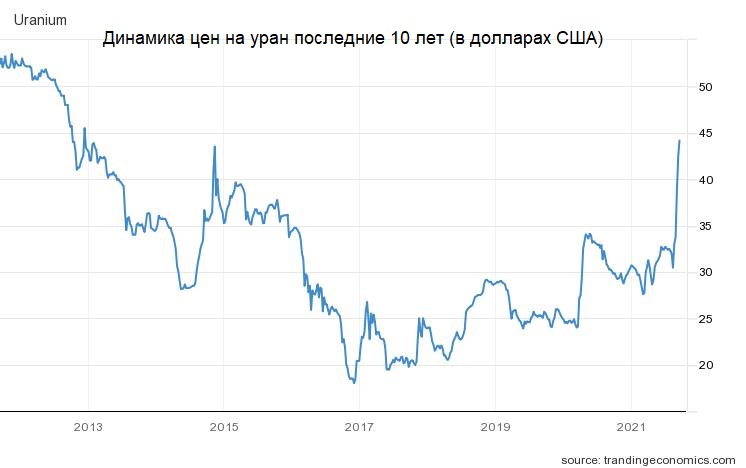

- Сколько сейчас стоит уран

- Какие акции растут

- Какие сценарии

- Игра ценой

- Что запасешь, то и продашь

- Цепная реакция

- Замкнутый круг

- Новый ядерный ренессанс

- Спотовые цены на уран за неделю с начала действий РФ на Украине выросли почти на 13%, превысив за фунт закиси-окиси урана. Стоимость сырья приблизилась к максимальным значениям осени прошлого года. Аналитики не исключают дальнейшего роста котировок на фоне растущих цен на другие виды топлива. Ядерная отрасль США уже попросила американские власти не вводить запрет на поставки российского урана.

- Большинство респондентов ежегодного летнего исследования UxC согласились с тем, что урановый рынок до сих пор эффективно справлялся с последствиями пандемии COVID-19 и остается устойчивым, несмотря на некоторые первоначальные проблемы с добычей полезных ископаемых. Согласно анализу UxC, существует общее мнение, что кризис не нанесет вреда будущему ядерной энергетики.

- График онлайн урана

- Биржевая единица измерения урана

- Цена урана

- Инвестирование в уран

- Сфера применения урана

- Лидеры производства урана по странам

- Компании-лидеры производства урана

- Крупнейшие экспортеры урана

- Крупнейшие биржи по продаже урана и фьючерсов

- CFD на уран и другие металлы

- Финансовые регуляторы на фьючерс и CFD урана

- Хотите подписаться на бесплатную рассылку от Академии Masterforex-V, зарегистрировавшись на форуме?

- Хотите стать частью закрытого сообщества профессиональных трейдеров Masterforex-V и на практике применять эти знания?

Откуда рост

В пользу скачка цен сложилось несколько факторов. На фоне пандемии из-за низкого спроса была заморожена добыча урановой руды, и станции перешли к поглощению старых запасов. Однако летом Китай объявил о программе перевода электроэнергетики с угля на альтернативные источники, включая АЭС, и образовался потенциальный разрыв между спросом и предложением.

Всемирная ядерная ассоциация дала новые оценки роста потребления уранового топлива: 162 млн фунтов в этом году с ростом до 206 млн до 2030 г. и до 292 млн еще через 10 лет, то есть, средним темпом 3% в год. Но атомная промышленность к этому не готова: напротив, ожидается падение выхода урана на 15% в ближайшие 5 лет и вдвое к 2030 г.

Дефицит урана стал следствием сокращения инвестиционных программ после аварии на японской Фукусиме в 2011 г. И сейчас профильные фонды начали на этом активно играть. Канадский Sprott Physical Uranium Trust за последние два месяца скупил 5% объема всей мировой добычи. Британская Yellow Cake сумела с лета накопить 13% мировой добычи.

Уран удобен для спекуляций из-за малого объема использования. Вся мировая добыча составляет чуть более 50 тысяч тонн. Это несколько десятков железнодорожных составов. «Желтый кек» низкорадиоактивен, его можно перевозить и хранить без спецзащиты. Скупать урановый концентрат на склад может в принципе любой, в том числе непрофильный фонд или УК.

В последние дни к ядерному ралли подключились розничные инвесторы. Они скупают акции американских и канадских производителей уранового топлива. Компания Cameco на форумe WallStreetBets, где разгоняют «мемные» бумаги, сейчас занимает третье место по популярности после Apple и Alibaba. Фишка торгуется в Нью-Йорке и Торонто, а также на СПБ Бирже.

Две главные урановые фишки

Многие инвесторы предвидели эту ситуацию еще до летнего анонса от Китая по поводу перехода на АЭС. Акции американского биржевого фонда Global X Uranium ETF, который держит корзину из основных компаний ядерного цикла, с января прибавил 75%, за год — 126%. Сейчас он на максимумах с 2014 г.

В России торгуется две крупнейшие бумаги мировой ядерной промышленности: уже упомянутая Cameco (тикер на СПБ — CCJ) и Казатомпром (KAP@GS). Обе быстро наращивают объем торгов. Канадец в среднем в августе показывал оборот $120 тыс. в сутки, на сегодняшний день это уже около $1 млн в сутки. Казахский KAP@GS менее ликвиден, но и он вырос в объемах сделок в 7 раз.

Краткое сравнение двух бумаг в статье: Что нового на СПБ Бирже: инвестиции в уран, смарт-склады и нижнее белье

С точки зрения рублевой и долларовой доходности два гиганта ядерной промышленности последние недели идут ноздря в ноздрю, прибавляя около 50% за месяц, однако на более длинной дистанции (от полугода) Kazatomprom растет заметно быстрее. Главные преимущества этой бумаги по сравнению с Cameco: низкие мультипликаторы и высокий дивиденд (4,1% к текущей цене акции). Компания торгуется на СПБ с апреля.

Какие перспективы

С учетом роста цен на сырье в 1,5 раза по отношению к январю (цены перед взлетом некоторое время снижались) операционный денежный поток у основных компаний ядерной индустрии в ближайшие месяцы также должен увеличиться на 50%.

До Фукусимы объем выработки электроэнергии на атомных станциях в среднем по миру был вдвое выше, чем сейчас, а цена уранового сырья на пике 2011 г. доходила до $72,5 (на 64% выше, чем сейчас). Исторический максимум по урану — около $140 за фунт, что дает потенциал роста более чем в 3 раза (без учета накопленной за эти годы инфляции).

Прогнозы от ведущих инвестиционных домов не успевают за реальным ростом котировок урановых компаний. Аналитическое покрытие данного сектора традиционно довольно слабое. Актуальный средний таргет по акциям Cameco на 12% ниже рыночной цены, максимальный дает потенциал до $30 за бумагу, или +17%. Две трети рекомендаций — на покупку, треть дает оценку «держать». По Казатомпрому оперативных данных нет.

Выводы

Цены на урановый концентрат на взлете, и многие факторы говорят о том, что он пока продолжится.

Инвесторы могут сыграть на этом росте через покупку бумаг двух крупнейших в мире компаний ядерной промышленности, обе из которых с этого года торгуются на СПБ Бирже: Kazatomprom и Cameco. Первая платит высокий дивиденд и лучше растет от низкой базы, у второй на порядок более высокая ликвидность и выше аналитическое покрытие.

Аргументы в пользу вложений в уран на данном этапе: тренд на безуглеродную энергетику, ожидаемый рост спроса со стороны Китая, растущий дефицит предложения и крупные позиции у спекулятивных игроков.

Факторы риска: конкуренция атомной энергетики с другими альтернативами и возможный сброс ядерного топлива со стороны военной промышленности. В прежние годы приход демократов к власти в США приводил к сокращению атомного арсенала и переплавке урана на гражданские нужны.

БКС Мир инвестиций

За сутки цена оксида урана (на рынке носит название «желтый кек») прибавила еще 11% и подошла к $50 за фунт впервые за 9 лет. Акции атомщиков тоже ускорили рост. Накануне бумаги Казатомпрома взлетели на 9,6%. С начала месяца они в плюсе на 45%, с начала года — на 127%. Разберемся, какой запас роста у них остается.

Данный материал подготовлен по просьбе нашего читателя Николая, который оставил запрос в новом сервисе. Звучал он следующим образом: «Как долго может продлиться рост на урановую руду». Пройдемся по ключевым пунктам данной темы и рассчитаем основные сценарии.

Баланс спроса и предложения

Общее представление о том, что происходит сейчас на рынке, дает график, который приведен ниже. Черная линия это объем потребления уранового концентрата, цветные полосы — вклад каждой отдельной страны в производство с самого начала ядерной эры (с 1945 г).

Как мы видим, по объему спроса атомные станции вышли на исторический максимум еще в начале 2000-х годов, и с тех пор он держится на относительно стабильном уровне. А вот предложение циклично, как и на всех сырьевых рынках. Оно достигает пиков и проседает после завершения больших инвестиционных программ с периодичностью раз в 20–30 лет.

Более детальную картину можно увидеть, если взглянуть на динамику объема производства урана в разных странах за последние 10 лет. Европа, США и Канада быстрыми темпами избавлялись от добычи. Мощности сохранились только на территории бывшего СССР и в Австралии и сильно выросли в Китае и Намибии.

Самый важный момент: добыча нового урана не обеспечивает потребности АЭС, разрыв между спросом и предложением растет с 2015 г. и сейчас находится на 10-летнем максимуме. Это связано с тем, что станции имеют возможность утилизировать бывшие военные арсеналы, а также использовать вторичное ядерное топливо (плутоний и продукты распада урана).

Основные потребители

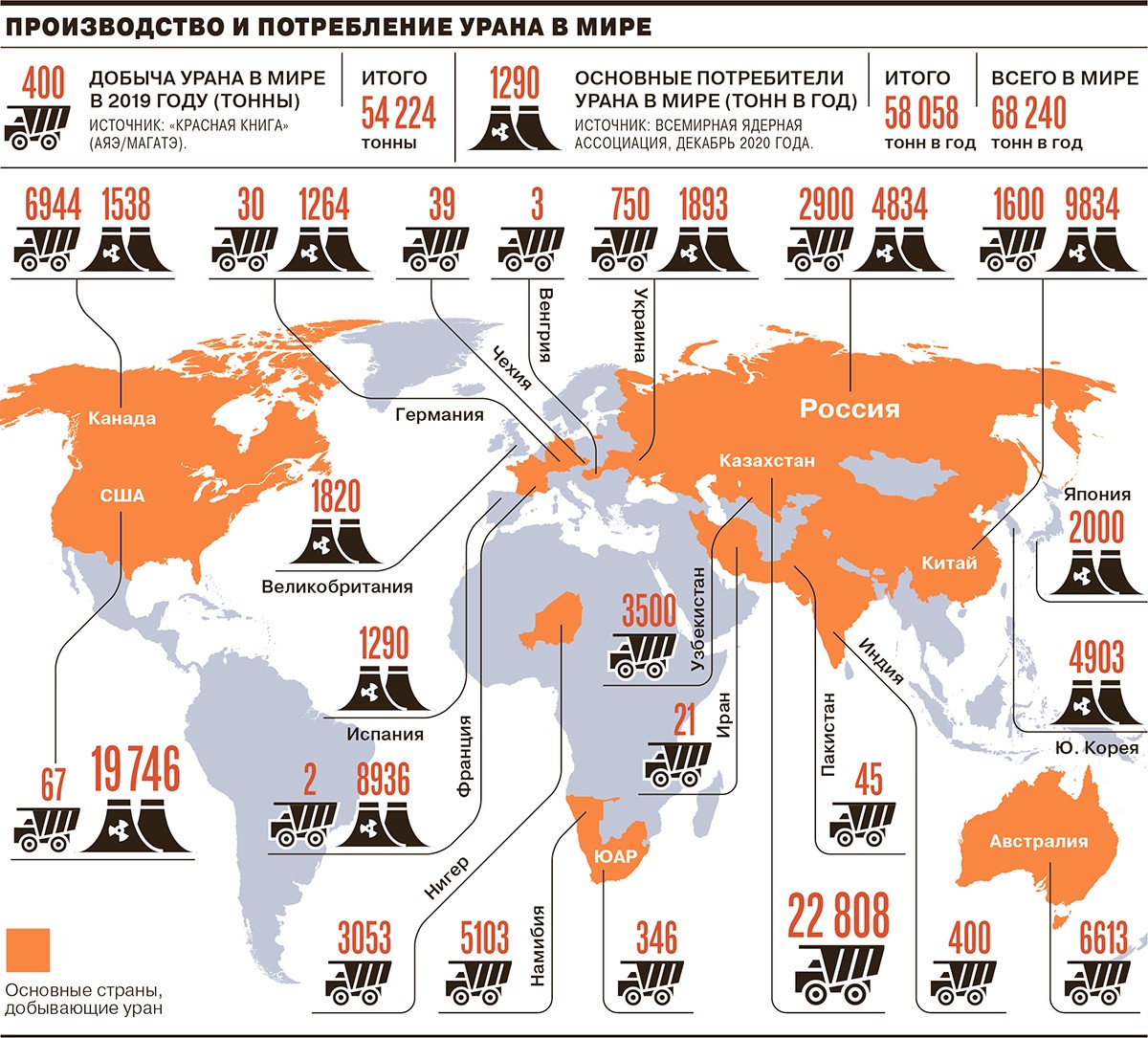

На 47,7 тыс. тонн оксида производимого оксида урана приходится чуть более 68 тыс. тонн его потребления. Это — свежие оценки от Всемирной ядерной ассоциации в целом по году (прогноз на конец августа). Однако нам важно учесть не только действующие АЭС, но и те, что могут добавиться в ближайшие годы. И тут есть на что посмотреть.

Исходя из данных, собранных по топ-12 странам, имеющим на своей территории атомные станции, можно сделать вывод, что глобальный дефицит провоцирует в основном Китай, который строит 18 реакторов в добавление к 51 имеющемуся и еще более 200 закладывает в проекты. Но не только он: Россия намерена как минимум удвоить мощности. Большие планы по развитию АЭС есть у Индии и США.

Ресурсная база

Если исходить из базовой оценки World Nuclear Association, что рост спроса будет плавным по 3% в год в среднем, то объем потребления урана в течение нового сырьевого цикла (за 20 лет) вырастет на 80%. Это значит, что текущих разведанных запасов урана хватит на меньший срок: не на 100–110 лет, как считалось ранее, а всего на 60–70.

Основная сырьевая база расположена в небольшом числе стран. Более 50% приходится на Австралию, бывшие постсоветские страны (в основном Среднюю Азию), Канаду и Африку. Мощности в периферийных странах распределены в основном между компаниями из Канады, Китая, США и России. Следовательно можно ожидать, что реанимация добычи займет несколько лет. Трасграничные инвестиции всегда идут с большим лагом.

Где потолок цены

Все перечисленные выше запасы урана укладываются в экономически обоснованную стоимость добычи около $130 за килограмм. В переводе на биржевую стоимость это $60 за фунт «желтого кека». Примерно на тех же уровнях находится среднегодовая цена оксида урана, если брать 20-летний период. То есть можно сказать, что сейчас ядерное сырье находится на пути к своему равновесному уровню.

Однако, как можно видеть из данных прошлых лет, $60 — это далеко не предел. Ценник на уран несколько раз пробивал $70 и даже доходил до $140 за фунт. В 2008 и 2011 гг. столь резкий взлет был связан по большей части с действиями спекулянтов: фонды скупали уран, играя на разнице спроса и предложения. Сегодня мы отчасти видим повторение этого сценария.

Накануне канадский Sprott Physical Uranium Trust, созданный летом специально для инвестиций в урановое топливо, возобновил скупку «желтого кека» после небольшого перерыва: местный регулятор дал добро на реализацию фондом его стратегии buy and hold. Это и привело к новому витку роста цен.

Sprott Physical Uranium Trust не единственный, кто играет на этом поле. Суммарно фонды США и Европы держат в портфелях около 20% годового объема потребления урана, и они могут наращивать позиции, пока цена держится ниже фундаментального уровня.

Помимо отметки $60, которая при нынешних темпах роста цен будет достигнута в течение двух недель, есть еще одна предельная величина — $260 за килограмм урана ($120 за фунт), которая складывается из стоимости добычи трудноизвлекаемых запасов (это еще около 2 млн тонн в месторождениях). До этого уровня при тех же темпах уран доберется в течение двух месяцев.

Прогнозы инвестдомов

Большинство инвестиционных банков и компаний мира пока скептично относится к ядерному ралли. Так, Bank of America напоминает, что в одном лишь Казахстане сосредоточено около 34 тыс. тонн потенциальной годовой добычи, что покрывает половину мировых потребностей. Чтобы реанимировать эти залежи, потребуется от полугода активных инвестиций в добычу.

Morgan Stanley тоже не видит большого задела для роста цен. Банк полагает, что спекулятивная волна, поддержанная мелкими частниками с WallStreetBets, будет такой же короткой, как это было с серебром. Их прогнозная цена — $49 к 2024 году, то есть они полагают, что потолок уже достигнут.

Выводы

Фундаментальный анализ, а также исторические данные оставляют потенциал роста цен на уран до $60 на горизонте двух недель и до $120 в течение двух месяцев. Это возможные сценарии при поддержке спроса со стороны отраслевых фондов. Впрочем, движение к вершинам может быть прервано в любой момент. Рынок урана живет широкими циклами и может показывать боковик длиною в несколько лет.

Инвесторы могут вложиться в урановое ралли через акции двух крупнейших добывающих компаний мира: Kazatomprom и Cameco. Обе торгуются в долларах на СПБ Бирже. Также отвечаем на еще один вопрос наших читателей: российских бумаг в этом сегменте нет. В нашей стране добычей урана занимаются дочки Росатома, и они не торгуются.

БКС Мир инвестиций

Военная операция на Украине идет седьмой день. Со дня признания ДНР и ЛНР прошло более недели — с него началась лихорадка на мировых рынках. На фоне обострения «выстрелили» многие отрасли, в том числе производство урана. Цены сейчас на многолетних максимумах, акции атомщиков в тренде. Оценим дальнейшие сценарии.

Сколько сейчас стоит уран

Резкий взлет цен на ядерное топливо начался с 22 февраля с отметок $42–43 за один фунт диоксида урана. К настоящему моменту оно стоит более $50 (+16% с начала обострения). Цены сейчас выше, чем они были в январе на фоне сбоя поставок из Казахстана из-за политической напряженности.

До сентябрьских максимумов остается всего несколько центов. Не исключено, что в ближайшие часы будут обновлены многолетние рекорды. Последний раз уран торговался в диапазоне $50–51 за фунт более 10 лет назад. При нынешних темпах отметка $70 (пик 2011 г.) достижима в течение месяца.

Ключевым драйвером явно выступает «украинский фактор». РФ и Украина входят в десятку крупнейших стран, добывающих уран. Совокупно они производят порядка 3200 тонн концентрата, что составляет 7% мирового объема.

Какие акции растут

На зарубежных площадках основным индикатором состояния ядерной отрасли служит Solactive Global Uranium & Nuclear Components Index. За ним следует крупнейший биржевой фонд на акции атомных компаний Global X Uranium ETF (URA). Он включает в себя акции 51 компании из 8 стран из сферы мирного атома.

Стоимость фонда с 22 февраля выросла на 15%. URA сейчас на отметках начала января. До годового максимума, который был зафиксирован в ноябре, индексу расти еще порядка 30%.

В России на СПБ торгуются акции двух крупнейших в мире добывающих компаний: канадская Cameco (CCJ) и казахстанская Kazatomprom (KAP@GS). Они показывают разнонаправленную динамику: первая — растет (на 18% с 22 февраля), вторая — падает (на 14% в отсутствие корпоративного негатива).

Какие сценарии

Предыдущие волны роста, в том числе из-за политической повестки, сменялись коррекцией. Но при этом среднесрочный растущий тренд сохранялся. Это связано с глобальным дефицитом уранового сырья, ожидаемым ростом спроса в Китае, а теперь еще и ралли в нефти (вслед за ней дорожают все виды топлива).

Соответственно, можно разложить ситуацию на два основных сценария: ускорение роста (в короткой перспективе) или очередная коррекция. Первый может быть связан с возможными новыми санкциями (в том числе против российского экспорта), второй — с торможением конфликта на Украине.

Сейчас рост акций (индексов) атомных компаний явно отстает от динамики цен на уран. Это расхождение может сохраняться из-за политической близости Казахстана и России. Казахстанский рынок — это 40% мировой добычи. Тем не менее, если делать ставку на канадскую Cameco, то до осенних пиков (вслед за ценами на сырье) ему расти еще на 15%. И это может случиться уже в ближайшие дни.

Более умеренный сценарий (коррекция цен на уран, а вслед за этим и акций) предполагает, что топливо может отойти вниз до январских минимумов ($43,7 за фунт, или на 13%), что сильно выше осенних коррекций (до $42,7 в ноябре и $38,8 в октябре). После этого восхождение может возобновиться.

Применительно к акциям Cameco (Kazatomprom пока выглядит спорно) в умеренном сценарии можно ожидать снижения на 20–25% на коррекции. При этом среднесрочный потенциал роста у компании (по данным консенсус-прогнозов) с текущих уровней составляет около 10%. Технически — около $6 вверх (+24%).

БКС Мир инвестиций

Игра ценой

Рынок урана переживал несколько взлетов и падений. Первый подъем цен примерно до $80 за фунт U3O8 совпал с разгаром холодной войны (середина 1950-х), затем цены подскочили свыше $100 на фоне нефтяного кризиса в 1975 году, а последний продолжительный рост происходил с начала 2000-х годов на фоне «ядерного ренессанса». Но в марте 2011 года котировки резко обрушились после аварии на АЭС «Фукусима-1». До аварии фунт закиси-окиси стоил $70, а затем за пять лет подешевел почти втрое. Исторический минимум составлял $18.

Рынок до сих пор не оправился от этого падения, хотя за последние три года котировки увеличились почти на 50% — с $21 до нынешних $31 за фунт U3O8, говорит Анна Брындза из консалтинговой компании UxC.

Сначала на цены повлиял «Казатомпром» (23% мировой добычи), объявив о ежегодном сокращении добычи на 20% от уровня договоров на недропользование. Например, за 2017–2019 годы компания произвела 67,8 тыс. тонн урана, сократив объемы на 13,5 тыс. тонн. В 2020 году производство рухнуло из-за пандемии: добыча была приостановлена или сокращена в Казахстане, Канаде, Намибии и Австралии. Объем спотовых трансакций в прошлом году достиг рекордных 29,8 тыс. тонн урана, или почти 60% от продаж. Для сравнения: в 2019 году на спотовый рынок приходилось 34%, остальной объем шел по долгосрочным контрактам (от одного года) с более высокими ценами.

Но текущих цен недостаточно для поддержания добычи, утверждают участники рынка. Так, в 2019 году полная себестоимость около 40% мировой добычи урана была, по оценкам «Казатомпрома», выше среднегодовой спотовой цены ($24,8 за фунт). Продолжение выпуска дорогого урана может объясняться тем, что контракты на него заключены в период высоких цен.

Что запасешь, то и продашь

На рынок давят большие объемы запасов, которые сформировались еще во время холодной войны, когда уран добывался в основном для производства оружия. Только после 1990 года часть резервов попала на рынок, а добыча упала ниже потребностей АЭС. Эта тенденция сохраняется до сих пор.

Основные потребители урана в мире — 443 атомных энергоблока мощностью 393 ГВт. В 2019 году мировая добыча составила 54 тыс. тонн, а потребление всех АЭС — примерно 65 тыс. тонн. В 2020 году производство урана упало до 47,5 тыс. тонн при росте потребления АЭС до 68 тыс. тонн.

Разрыв между добычей и потреблением закрывается за счет запасов, но их реальный размер никому не известен. По оценкам МАГАТЭ, максимальный объем запасов, потенциально доступный для коммерческого сектора, может составлять 525 тыс. тонн урана. Но «лишь очень малая доля запасов (ориентировочно 10%) может быть относительно легко перепродана», говорит главный директор по коммерции «Казатомпрома» Аскар Батырбаев. По его словам, основной объем запасов — либо стратегический, либо находится под ограничениями, либо в форме, которая не подходит потенциальному покупателю.

МАГАТЭ последние годы фиксирует снижение запасов, но вторичные ресурсы по-прежнему играют важную роль. По оценкам Анны Брындзы из UxC, в 2021 году объем вторичных поставок на рынке составит около 50 млн фунтов U3O8 (около 19,3 тыс. тонн урана), или 28% от спроса. Сдерживающими факторами для цен также выступают высокая доля производителей с низкой себестоимостью, ограниченные темпы роста спроса и высокий уровень законтрактованных потребностей, отмечает Аскар Батырбаев.

Цепная реакция

Добыча урана — лишь один из этапов производства ядерного топлива. Уран после первичной переработки конвертируется в UF6 (гексафторид), затем обогащается (до 2–6% в большинстве типов реакторов) и идет на заводы для изготовления топлива. Добыча урана — самый выгодный сегмент бизнеса, на втором месте — услуги по обогащению, следует из материалов «Казатомпрома» ко дню инвестора в 2020 году.

«Росатом» занимает второе место в мире по объемам добычи — около 7,1 тыс. тонн в 2020 году (15% мирового производства). Доля добычи внутри РФ на месторождениях в Забайкальском крае (ППГХО), в Бурятии (Хиагда) и в Курганской области (Далур) составляет около 40%, или 2,85 тыс. тонн в 2020 году. Зарубежную добычу ведет Uranium One (U1, входит в «Росатом»), сейчас только в Казахстане через СП с «Казатомпромом».

В долгосрочной перспективе рост цен поспособствует возобновлению добычи на законсервированных месторождениях и освоению неосвоенных месторождений, полагает Антон Болотов из КПМГ. Но в первую очередь развивать добычу будет выгодно в странах с дешевым ураном (себестоимость менее $30 за фунт U3O8). В основном эти ресурсы сконцентрированы в Казахстане, Канаде, Бразилии, Китае и Южной Африке. Перспективы расширения добычи в РФ неочевидны: в стране преобладают запасы самых дорогих категорий урана с себестоимостью $50–100 за фунт. В то же время ситуация на рынке может положительно отразиться на зарубежных активах U1 (см. интервью).

«Первая волна новой добычи будет идти не с новых рудников, а с приостановленных. Это касается как возврата добычи урана в Казахстане к запланированным уровням, так и возобновления добычи на проекте Cameco McArthur River в Канаде»,— считает Анна Брындза.

Замкнутый круг

На фоне нового «ядерного ренессанса» Россия может получить ряд других преимуществ: новые заказы на строительство АЭС, конверсию и обогащение урана и производство топлива. Сейчас «Росатом» лидирует в мире по обогащению (36%), а на рынке топлива занимает третье место (17%) после американской Westinghouse и французской Framatome.

«В среднем один энергоблок строится около пяти лет, а топливо для него при проектном сроке эксплуатации можно поставлять еще минимум 60 лет. Выручка от поставок топлива на весь жизненный цикл может быть не меньше, чем от инжиниринговых контрактов. При этом в отличие от строительства поставки топлива не требуют связанных экспортных кредитов от страны-поставщика и финансируются самим заказчиком в рамках операционной деятельности электростанций»,— уточнила “Ъ” президент ТВЭЛ (топливный дивизион «Росатома») Наталья Никипелова. Доля урана в стоимости топлива в мировой практике может доходить до 50%, отмечает она.

Вместе с тем стабильно растущие цены на уран в теории могут сделать более выгодной переработку отработанного ядерного топлива (ОЯТ) для дальнейшего использования в топливном цикле. Объем накопленного ОЯТ, по данным «Атомэнергопрома», уже превысил 300 тыс. тонн тяжелого металла. Только 2 тыс. тонн в год идет на переработку. В долгосрочной перспективе развитие технологий рециклинга должно способствовать сдерживанию цен на урановую продукцию, отмечает госпожа Никипелова. А переход к замкнутому топливному циклу связан в большей степени не с ценами на сырье, а с приоритетами долгосрочного устойчивого развития атомной отрасли, считает она.

Новый ядерный ренессанс

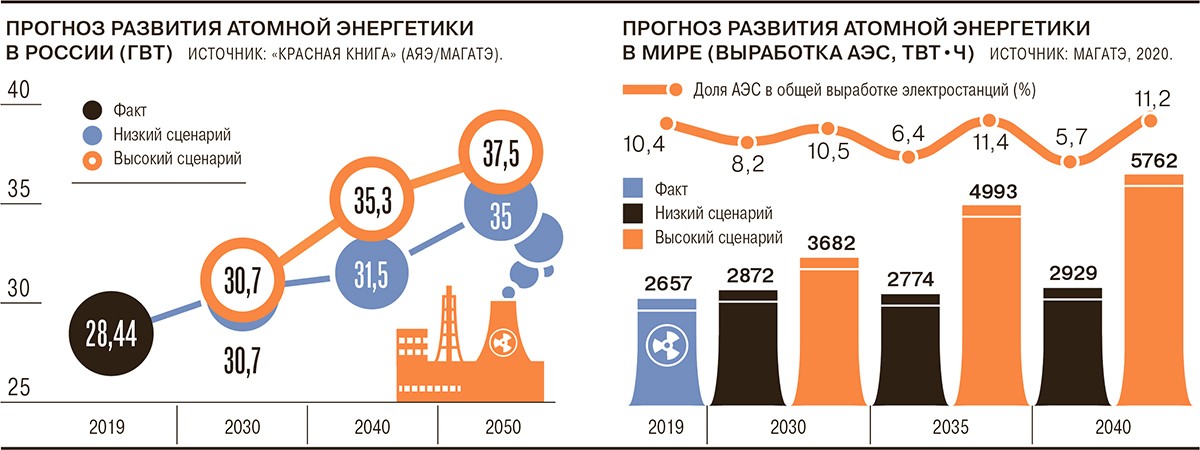

В базовых сценариях консалтинговых компаний и международных агентств мощности АЭС к 2030 году вырастут до 420–440 ГВт. По базовому сценарию Всемирной ядерной ассоциации спрос на уран к 2025 году увеличится до 75 тыс. тонн, а к 2030 году — до 85 тыс. тонн урана.

Однако надежды могут и не оправдаться. Основной вопрос, будут ли АЭС признаны зеленым источником энергии в развитых странах, борьба за это продолжается, говорит Алексей Хохлов из центра энергетики МШУ «Сколково»:

«В таксономию ЕС был включен критерий о том, что технология не должна наносить существенный вред окружающей среде, что для атомной энергетики станет вызовом в части обращения с радиоактивными отходами».

Партнер EY Parthenon Антон Порядин не ждет большого роста строительства традиционных атомных энергоблоков (1 ГВт) в развитых странах:

«Их строить дорого и долго (около десяти лет), и они плохо вписываются в срочность повестки изменения климата и во все более децентрализуемую сбалансированную энергосистему».

Даже если атомная энергетика попадет в зеленые ВИЭ в ЕС и США, это будет означать эксплуатацию существующих АЭС, а не их ускоренный вывод, считает аналитик. Суммарная мощность строящихся крупных объектов оценивается в 52 ГВт, более половины из которых приходятся на Азию — Китай, Индию, Пакистан, отмечает Антон Порядин. Возможно, это подхлестнет цены на уран, но не слишком сильно — все эти планы уже известны.

Одно из основных препятствий для быстрого развития АЭС — рост стоимости строительства, связанный с повышением требований по безопасности и расходами на вывод из эксплуатации. По расчетам Lazard, LCOE (стоимость выработки за жизненный цикл) атомных станций за последние десять лет выросла на 23% и составляет от $129 до $198 за 1 МВт•ч в зависимости от ставки дисконтирования, отмечает Антон Порядин. Общий CAPEX — от $5,5 млрд до $8 млрд за 1 ГВт. Среди традиционной генерации примерно такой же LCOE имеет только пиковая газовая генерация.

Однако при постоянно растущей плате за вредные выбросы угольные и газовые ТЭС будут дорожать. А установка систем улавливания СО2 увеличивает LCOE тепловой генерации более чем на 40–60% и делает ее экономически неконкурентоспособной, отмечается в годовом отчете «Атомэнергопрома». Кроме того, прорыв возможен в модульных атомных станциях малой мощности, что решит проблему стоимости и сроков, особенно для труднодоступных регионов, отмечает Антон Порядин.

")

Спотовые цены на закись-окись урана ($/фунт)

Cameco

Спотовые цены на уран за неделю с начала действий РФ на Украине выросли почти на 13%, превысив $48 за фунт закиси-окиси урана. Стоимость сырья приблизилась к максимальным значениям осени прошлого года. Аналитики не исключают дальнейшего роста котировок на фоне растущих цен на другие виды топлива. Ядерная отрасль США уже попросила американские власти не вводить запрет на поставки российского урана.

Биржевая стоимость природного урана (закись-окись урана, U3O8) за неделю, закончившуюся 28 февраля, увеличилась до $48,5 за фунт, следует из последних данных агентств UxC. Согласно данным сайта numerco, котировки идут вверх с 24 февраля, когда Россия начала военную операцию на Украине. 1 марта показатель составил $48,8 за фунт, фиксирует numerco. При этом цена урана по долгосрочным контрактам на конец февраля составила $43,88 за фунт, увеличившись на 2,3% по сравнению с концом января. Рост цен, вероятно, продолжится на фоне увеличения стоимости других видов топлива, говорит эксперт из отрасли.

Основные потребители урана — 437 атомных энергоблоков мощностью около 390 ГВт, их потребление составляет примерно 62,5 тыс. тонн урана в год. За весь 2021 год объемы спотовых трансакций на рынке урана составили около 37,3 тыс. тонн, на долгосрочном рынке — 27,7 тыс. тонн.

Урановый рынок, находящийся в стагнации после аварии на АЭС «Фукусима-1» в 2011 году, начал оживляться два года назад. В 2020 году котировки росли на фоне закрытия урановых рудников, но цены не достигали $40. В середине сентября 2021 года стоимость U3O8 выросла до максимума в $50,25, вернувшись к значениям лета 2012 года. Причина — скупка сырья крупными инвестфондами. После сентябрьского скачка показатели стали опускаться до привычных $40, хотя в октябре и ноябре наблюдались скачки до $47 в некоторые недели.

Главный производитель урана в мире — казахский «Казатомпром» с долей 23% в мировой добыче. Компания ведет добычу самостоятельно и с партнерами, включая «Росатом», канадскую Cameco и французскую Orano. В 2021 году общий объем добычи «Казатомпрома» — 21,82 тыс. тонн, из которых 9,96 тыс. тонн пришлись на долю иностранных партнеров. По последним опубликованным данным за 2020 год, «Росатом» занимал второе место по объемам добычи — около 7,1 тыс. тонн (15% мирового рынка): около 60% приходилось на добычу через СП с «Казатомпромом», остальное добывалось в РФ. В число лидеров по добыче также входят Канада (6,9 тыс. тонн в год), Австралия (6,6 тыс. тонн), Намибия (5,1 тыс. тонн) и Узбекистан (3,5 тыс. тонн).

Из-за ситуации на Украине США ввели санкции в отношении российских банков ВТБ, ВЭБ.РФ, «Открытие», Совкомбанк, Сбербанк. США разрешили до 24 июня продолжать проводить с этими банками сделки, связанные с добычей, переработкой и транспортировкой топлива, включая уран. Американские энергетические компании ядерной отрасли, включая Duke Energy Corp и Exelon Corp, уже обратились к властям США с просьбой не вводить санкции против поставок урана из России, сообщило в среду Reuters со ссылкой на источники. В США находится 93 атомных энергоблока, но добыча урана заморожена из-за высокой себестоимости.

Спотовая цена урана выросла в основном за счет спекуляций относительно поставок из РФ, хотя пока санкции не коснулись этого сектора, отмечает Борис Синицын из «Ренессанс Капитала». По его мнению, при текущих ценах может появиться много желающих заменить поставки из РФ (5% от спроса), что не позволит ценам вырасти в среднесрочной перспективе. На перезапуск проектов добычи методом подземного выщелачивания (Казахстан, Узбекистан и некоторые проекты в США) потребуется полгода. В США в 2014 году производили почти 2 тыс. тонн урана, сейчас там очередь из юниоров, готовых начать добычу при заключении долгосрочных контрактов с АЭС, говорит аналитик. Cameco в этом году планирует перезапустить месторождение McArthur River, но 60% мощности планируется достичь лишь в 2024 году.

«Росатом» также занимает существенные доли на рынках обогащения урана и фабрикации ядерного топлива. В 2020 году он занимал третье место на рынке производства топлива с долей 17% после американской Westinghouse (23%) и французской Framatome (20%). На рынке обогащения урана у «Росатома» первое место с долей 36%, среди лидеров также британская Urenco, французская Orano и китайские компании. «Росатом», например, производит топливо для атомных энергоблоков советского дизайна. Министр экономики Словакии Рихард Сулик заявил братиславской газете «Правда», что страна думает об отказе от российского ядерного топлива. В Словакии работают четыре атомных энергоблока советского дизайна общей мощностью 1,8 ГВт, еще два блока строятся. Единственный вариант для республики — переход на аналог российского топлива производства американской Westinghouse, которая с 2014 года поставляет такие топливные сборки на украинские АЭС. В начале года украинская сторона заявляла, что семь атомных энергоблоков Украины используют американское топливо.

Урановый завод McClean Lake в Канаде был переведен на уровень “технического обслуживания” в марте из-за COVID-19

Denison Mines

Большинство респондентов ежегодного летнего исследования UxC согласились с тем, что урановый рынок до сих пор эффективно справлялся с последствиями пандемии COVID-19 и остается устойчивым, несмотря на некоторые первоначальные проблемы с добычей полезных ископаемых. Согласно анализу UxC, существует общее мнение, что кризис не нанесет вреда будущему ядерной энергетики.

Ежегодный опрос UxC запрашивает у коммунальных предприятий и поставщиков ядерного топлива будущие цены (как спотовые, так и долгосрочные), планы закупок и их мнение о влиянии изменений, таких как предполагаемое закрытие и перезапуск урановых рудников. В этом году они также спросили их о влиянии COVID-19 на отрасль.

Многие респонденты отметили, что сокращение объемов добычи полезных ископаемых в ответ на пандемию уже полностью учтено рынком. Что касается спроса, UxC обнаружил разные мнения. Хотя очень немногие полагают, что пандемия вызвала или вызовет серьезный сбой в работе ядерной энергетики, многие согласны с тем, что некоторое сокращение спроса неизбежно. Некоторые считают, что проблемы, связанные с COVID, напрямую повлияют на время выхода товара на рынок, а не на объемы.

«В целом есть согласие, что пандемия изменила покупательское поведение многих коммунальных предприятий, хотя масштабы этих изменений все еще неясны», — отметили в UxC.

Отвечая на вопрос об уроках пандемии для рынка ядерного топлива, респонденты подчеркнули необходимость «ожидать неожиданного», хотя коммунальные предприятия, как правило, говорили, что пандемия доказала, что их собственные стратегии снижения рисков были адекватными. Несколько респондентов подчеркнули способность атомных электростанций и сектора топливного цикла работать относительно бесперебойно во время пика блокировок в начале этого года.

Подавляющее большинство респондентов считают, что пандемия не повлияет на траекторию развития мировой ядерной энергетики. Другие считали, что она изменит мировую экономику таким образом, что может повлиять на ядерную энергетику, в том числе изменит отношение инвесторов к отрасли. По их словам, это может включать более быстрый переход на возобновляемые источники энергии или быструю разработку малых или усовершенствованных реакторов.

Многие заявили, что пандемия продемонстрировала ценность ядерной энергетики для всего мира в обеспечении надежного электроснабжения с базовой нагрузкой. Большинство ожидает, что краткосрочные эффекты из-за снижения спроса на электроэнергию и других проблем, таких как длительные простои для управления рисками COVID-19, будут временными, а атомные электростанции относительно скоро полностью восстановятся до уровня, предшествующего пандемии.

«Фактически, некоторые считают, что ядерная энергетика в конечном итоге значительно выиграет от пандемии, поскольку ее положительные качества будут более полно оценены в долгосрочной перспективе», — заявили в аналитической компании.

График онлайн урана

Уран в основном торгуется через фьючерсы U308 (уран-308). Спрос на него нельзя назвать большим, но некоторые эксперты считают его недооцененным активом. Пока многие стремятся инвестировать в драгоценные металлы – золото, серебро, платину, палладий, уран остается в стороне, больше интересуя покупателей товара, а не инвесторов. Уран не альтернатива ценным бумагам — акциям, облигациям, паям ПИФов.

В то же время трейдеры могут получать профит на операциях с ним. Улавливаете трендовые изменения, понимаете, как отслеживать скопления крупных ордеров, разбираетесь во влиянии новостей на биржу? Добро пожаловать на финансовый рынок — вам доступны фьючерсы, опционы и CFD.

Биржевая единица измерения урана

Цена урана на бирже указана в USD (доллары США) за фунт (0,45 кг) или в валюте страны нахождения биржевой площадки: в INR на MCX, CNY на DCE и т.д.

Минимальный контракт – 250 фунтов (113,4 кг).

Цена урана

Цена урана зависит от ряда факторов:

- объемы производства (падает добыча – растет цена, ведь на рынке образуется дефицит товара);

- спрос (падение спроса приводит к снижению цены – на рынке появляется переизбыток товара);

- биржевые ситуации (спекуляции, влияние новостного фона и др.);

- срок поставок (контракты с длительным сроком могут иметь дисконт).

Уран на бирже не торговался до 2007 года, но на фоне резкого спроса на него (в 5 раз за 5 лет) биржа NYMEX ввела новый торговый инструмент. На тот момент цена урана зашкаливала — $140 долларов за контракт (250 фунтов), однако затем произошел резкий обвал: весна 2008 года — $80, весна 2009 года — $50, 2010 год — $40-42.

Взлет и падение цены в 2007 году известен как «урановый пузырь». На крупных потребителей лопнувший пузырь влияние не оказал, поскольку у всех имеются долгосрочные налаженные контракты.

К ноябрю 2016 года цена урана достигла своего минимума — $17,75.

На 7 сентября 2019 года фьючерсный контракт торгуется по $25,20.

Динамику изменения стоимости фьючерсов урана смотрите на графике ниже.

Инвестирование в уран

Трейдеры и инвесторы инвестируют в уран и другие металлы через:

Сфера применения урана

Основная сфера применения урана – производство ядерного топлива для атомных электростанций (АЭС). Уран также применяется для создания ядерного оружия, но в отличие от «мирного атома» (топливо для АЭС), производство ядерного оружия строго контролируется, поэтому этот рынок весьма компактен. Для АЭС и военных целей используется разный уран, вернее, уран с разным обогащением.

Например, для производства 20 тонн урана, годного как топливо для АЭС, необходимо переработать (обогатить) 153 тонны обычного.

Лидеры производства урана по странам

Мировым лидером добычи природного урана является Казахстан, добывающий 40% всего металла. В первой десятке также Россия, Узбекистан и Украина.

ТОП-10 стран-производителей урана (за 2017 год):

- Казахстан – 23 327 тонн (39,2% от мировой добычи).

- Канада – 13 116 тонн (22,1%).

- Австралия– 5 882 тонны (9,9%).

- Намибия – 4 224 тонны (7,1%).

- Нигер – 3 449 тонн (5,8%).

- Россия – 2 917 тонн (4,9%).

- Узбекистан – 2 404 тонны (4,0).

- Китай – 1 885 тонн (3,2%).

- США – 940 тонн (1,6).

- Украина – 550 тонн (0,9%).

…

Всего – 59 462 тонны.

Компании-лидеры производства урана

ТОП-10 компаний-производителей урана (за 2017 год):

- Kazatomprom, Казахстан – 12 488 тонны (21% от мирового производства).

- Cameco, Канада – 9 155 тонн (15%). Акции торгуются на Фондовой бирже Торонто и NYSE.

- Orano, Франция – 8 031 тонна (13%).

- Uranium One, Россия – 5 102 тонны. Подразделение госкомпании Росатом.

- Rio Tinto, Австралия, Великобритания – 3 040 тонн. Акции на Австралийской бирже ценных бумаг, Лондонской фондовой бирже, Нью-Йоркской фондовой бирже.

- China National Nuclear Corporation и China General Nuclear Power Group, Китай – 3 897 тонн.

- ARMZ Uranium Holding, Россия – 2 917 тонн.

- BHP, Австралия – 2 036 тонн. Акции на NYSE, ASX, LSE.

- Paladin Energy, Австралия (шахты в Африке) – 1 881 тонна. Акции на TSX.

- Energy Resources of Australia – 725 тонн.

Крупнейшие экспортеры урана

ТОП-10 экспортеров урана (на 2018 год):

- Казахстан — $1,3 млрд. (37,9% мирового экспорта).

- Канада — $824 млн. (26,3%).

- Намибия — $374 млн. (11%).

- США — $253 млн. (7,5%).

- Нидерланды — $159 млн. (4,7%).

- Франция — $143 млн. (4,2%).

- Украина – $132 млн. (3,9%).

- Узбекистан — $90 млн. (2,7%).

- Южная Африка — $21 млн. (0,6%).

- Россия — $14,5 млн. (0,4%).

Крупнейшие биржи по продаже урана и фьючерсов

Отличие урана от других металлов в том, что нет его организованной продажи на товарных биржах. Продается на Нью-Йоркской товарной бирже фьючерсами U308 (уран-308). В остальном это прямая договорная сделка между покупателями и продавцами.

Цену на металлы формируют торги на ведущих товарных биржах:

ТОП российских бирж, торгующих фьючерсами металлов:

CFD на уран и другие металлы

Трейдеры и инвесторы зарабатывают на металлах (драгоценные, цветные, железистые и другие) с помощью CFD (Contract For Difference), покупая товар … без товара. Но как? Дело в том, что CFD – это покупка не нефтяной смеси Brent, WTI, природного газа (NG), никеля, меди, алюминия, цинка, свинцац, олова, стали и других товаров. CFD в буквальном смысле – контракт на разницу цен. А с таким интересным предложением от брокеров, как кредитное плечо, торговля доступна трейдерам даже с минимальным стартовым капиталом, ведь не нужно платить 100% стоимости лота.

Подробней о CFD можно узнать у №1 рейтинга брокеров Академии Masterforex-V Nord FX, и других брокеров, представленных в высшей лиге: FIBO Group, Interactive Brokers, Finam (Финам), Fort Financial Services (FortFS), FXPro, Swissquote Bank SA, FOREX.com, FXCM, OANDA (Оанда), Alpari (Альпари), Dukascopy Bank SA, Saxo Bank.

К резерву относят брокеров 2-й лиги. У них масса негативных отзывов от трейдеров и инвесторов: LiteForex, GKFX, RenesourceCapital, XM.com, FreshForex, EsplanadeMarketSolutions, TurboForex, Xtreamforex, GrandCapital, АльфаФорекс, Forex4you, eToro, FXOpen, EXNESS, NPBFX, MaxiMarkets, Форекс Клуб, TeleTrade, RoboForex, Admiral Markets, FinmaxFX и др.

Финансовые регуляторы на фьючерс и CFD урана

Для работы на финансовом рынке маркет-мейкерам, маклерам и биржам нужно иметь лицензию государственного финансового регулятора.

А как вы оцениваете перспективы инвестирования в уран: насколько, по вашему мнению, привлекателен рынок? Оставьте, пожалуйста, свой отзыв в комментариях и поделитесь статьей в соцсетях.

Хотите подписаться на бесплатную рассылку от Академии Masterforex-V, зарегистрировавшись на форуме?

Хотите стать частью закрытого сообщества профессиональных трейдеров Masterforex-V и на практике применять эти знания?

В последнее время значительно вырос интерес участников рынка к урану. C конца августа стоимость фьючерса на уран выросла на 60% до 49 долларов за фунт и достигла рекордных уровней с 2012 года. Важную роль в растущем спросе сыграло создание канадского фонда Sprott Physical Uranium Trust. Запущенный в июле этого года фонд сфокусирован на покупке и хранении физического урана (закиси-окиси урана U3O8) и на данный момент купил более 28 млн фунтов металла. Для мирового рынка это значительный объем, около 24% добычи 2019 года. Тем самым фонд создает искусственный кризис предложения, что приводит к росту цен.

Однако стратегия buy & hold бессмысленна при отсутствии катализаторов дальнейшего спроса, а они у урана как раз есть:

• Основное применение урана — атомные энергоблоки. Ядерная энергетика составляет около 20% энергии США и 10% мировой электроэнергии. Повестка мирового политического сообщества сейчас фокусируется на достижения декарбонизации и переходе на экологически чистые источники энергии. Один из способов достижения поставленных целей — атомная энергия, которая является низкоуглеродным и относительно надежным источником энергии (по сравнению с, например, солнечной и ветряной энергетикой). Например, Китай в рамках новой пятилетки планирует увеличить атомные мощности на 40% (на стадии строительства находится 18 реакторов). Всего в мире действует 443 реактора, строятся – 57 и более 300 на стадии обсуждения.

Какие есть риски?

• Наименее прогнозируемый – возможные техногенные аварии, как на АЭС Фукусима-1 и Чернобыльская АЭС, которые могут погрузить рынок урана в рецессию, по примеру 2011 года.

• Длинные цикла рынка, которые могут выражаться в боковом тренде несколько лет

• Большое количество запасов урана у энергетических компаний и поставщиков.

Не является индивидуальной инвестиционной рекомендацией. Дисклеймер

Аналитики Goldman Sachs вместе с управляющим товарным фондом Blackrock прогнозируют, что мы находимся на пороге бычьего цикла товарных рынков. И мы уже видим далеко не первые признаки начала данного цикла. Так, ралли металлов в 2020 году стало самым крутым за десятилетие. После драматичного падения в первом квартале обновляют многолетние максимумы цены на медь, сталь и платину. Даже нефть и газ уже кратно выросли с марта этого года.

Я решил расширить кругозор знакомством с другими областями товарных рынков. А заодно и написать полезную статью для проекта Thewallstreet.pro, аналитиком которого являюсь (я сам часто инвестирую в разбираемые компании).

Обзор будет посвящен рассмотрению уранодобывающей отрасли. Причин тому несколько:

— во-первых, наряду с ВИЭ, ядерная промышленность может занять существенную долю в новой «зеленой» структуре мировой энергетики взамен уменьшающихся долей угля и нефти;

— во-вторых, регуляторы крупнейшего импортера – США – начали реализовывать план по созданию внутренних стратегических запасов урана взамен импорта, что существенно подстегнет внутренний спрос и цены на данное топливо (придется возрождать старые рудники, многие из которых были закрыты десятилетия назад из-за обвала цен на уран);

— в-третьих, график цены самого урана может служить примером циклических рынков. В этом году цена уже достигла уровни, которые последний раз наблюдались в 2016 году, а ETF на уранодобывающие компании вырос на 34% в 2020 году:

Рассмотрим следующие вопросы:

1. Области применения урана, важные особенности отрасли.

2. Основные игроки на рынке: запасы, производство, спрос.

3. Структура выработки электроэнергии: текущее состояние и прогнозы.

4. Крупнейшие компании-производители.

5. Перспективы роста спроса и стоимости уранового сырья.

Здесь, на SL, приведу только первые две части. Остальные в открытом доступе здесь.

Ничего приличного и «свежего» по данной теме в рунете я не нашел, поэтому пользовался только зарубежными англоязычными ресурсами. Полный их список приведен в «подвале».

1. Области применения урана, важные особенности отрасли.

Металлический уран и его соединения используются в основном в качестве ядерного горючего в ядерных реакторах. Малообогащенная смесь изотопов урана применяется в стационарных реакторах атомных электростанций. Продукт высокой степени обогащения — в ядерных реакторах, работающих на быстрых нейтронах. Также уран является источником энергии в ядерном оружии.

Особенности отрасли.

1. Топливный цикл.

Начальная стадия (Front End) ядерный топливный цикл состоит из этапов:

— добыча и измельчение ураносодержащего сырья,

— конверсия/деконверсия,

— обогащение,

— изготовление топлива (в виде специальных «таблеток» для применения в реакторах),

— производство электроэнергии.

После отработки в реакторе в течение нескольких лет использованное топливо может пройти ещё ряд этапов: временное хранение, переработка с повторным обогащением и повторное использование в качестве топлива. Альтернативно, эта часть конечного цикла (Back End) может быть реализована лишь путем временного хранения и утилизации.

Стоимость топлива относительно итоговой стоимости электроэнергии, вырабатываемой современной ядерной станцией, составляет малую часть – в среднем по отрасли около 20% (в сравнении с ~80% в установках, сжигающих горючие полезные ископаемые).

2. Международная интеграция процессов цикла.

Распространённость урана в земной коре в 600-700 выше, чем золота. Несмотря на это, в мире сложилась определенная специализация урановой промышленности по регионам. Так, уран, добытый в Австралии, может быть направлен на конверсию в Канаду, после чего его будут обогащать в Великобритании и, наконец, изготавливать топливо в Швеции для реактора, работающего в ЮАР. Лишь единицы стран располагают интегрированными промышленными мощностями, позволяющими реализовать весь цикл в рамках одного государства:

3. Регулирование.

В мире действует сложная система лицензирования, внутреннего и международного надзора на каждом этапе ядерного топливного цикла. Кроме того, вся торговля подчиняется ограничениям, вытекающим из договоров о нераспространении ядерного оружия. Урановая промышленность регулируется законами и правительствами отдельных стран, а также региональными организациями, таким как “Европейское сообщество по атомной энергии” (Euratom Supply Agency) в ЕС, и “Международное агентство по атомной энергии” (International Atomic Energy Agency – IAEA).

2. Основные игроки на рынке: запасы, производство, спрос.

Запасы урана достаточно сильно консолидированы: пятерка стран-лидеров располагает 67% общемировых разведанных объемов (5):

Казахстан, Канада и Австралия – многолетняя тройка лидеров по выработке (mining) (6):

При этом добыча 10 компаний составляет 85% от общемирового производства урана (6):

Баланс производства урана и спроса на топливо для ядерных установок представлен ниже. Видим, что основными импортерами (по состоянию на конец 2018 г.) были США, Китай, Франция, Корея и Россия (3):

Остальные три части моей статьи доступны всем желающим по ссылке, приведенной выше.

Список использованных для написания статьи ресурсов:

Мой Telegram-канал: @LTInvest.