Финансовый консалтинг и аудит в условиях стагнации экономики

В условиях кризиса бизнес становится более рациональным и сдержанным. Собственники больше не могут позволить себе тратить значительные денежные суммы на проведение мероприятий, которые носят скорее статусный характер, чем имеют под собой реальную экономическую подоплеку. Так было в середине 2000 годов, когда экономика страны начала стремительно расти за счет высоких цен на нефть и потоки «свободных» денег хлынули по стране. Тогда владельцы компаний готовы были выкладывать солидные денежные средства на проведение, например, классического аудита бухгалтерской отчетности. И далеко не всегда среднестатистический собственник понимал реальную ценность замысловатой аудиторской терминологии, представленной в аудиторских заключениях.

Сегодня бизнес ищет реальные решения. Собственники все глубже погружаются в бизнес-процессы своих организаций и требуют того же от консультантов. Консультанты, в свою очередь, готовы предложить целый ряд решений, которые помогут владельцам лучше понимать рентабельность своего бизнеса. Их можно объединить под одной общей формулировкой «финансовый консалтинг, или финансовый аудит». По сути, под эти определения можно подвести абсолютно все виды консалтинговых услуг, отличных, например, от строго регламентированного аудита бухгалтерской отечности.

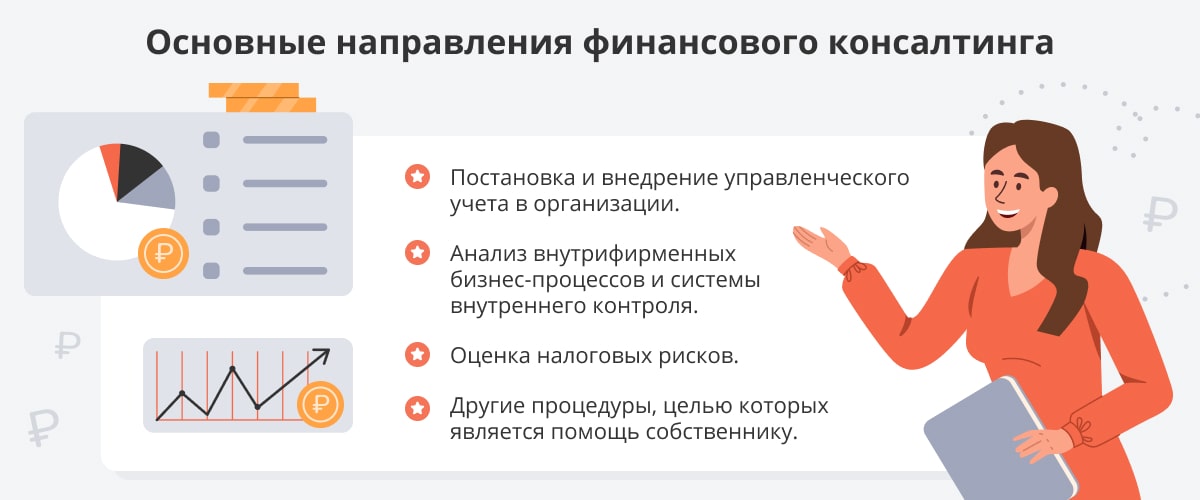

Одними из основных направлений финансового консалтинга являются постановка и внедрение управленческого учета в организации, анализ внутрифирменных бизнес-процессов и системы внутреннего контроля (СВК), оценка налоговых рисков и прочие процедуры, целью которых является помощь собственнику в понимании всех сильных и слабых сторон бизнеса — внешних и внутренних угроз, потенциальных возможностей.

Задачи финансового консалтинга и финансового аудита

Одним из столпов финансового консалтинга является постановка и внедрение управленческого учета на предприятии. Главное отличие этой процедуры от, например, классического аудита заключается в отсутствии строгих регламентов при внедрении управленческого учета. Те же аудиторы при проведении проверок опираются на международные стандарты аудита, да и сам бухгалтерский учет строго регламентирован различными положениями. Управленческий учет же, используя приемы бухгалтерского, выстраивает для каждого бизнеса свои уникальные решения, целью которых является донесение до руководства информации о реальном финансовом положении предприятия.

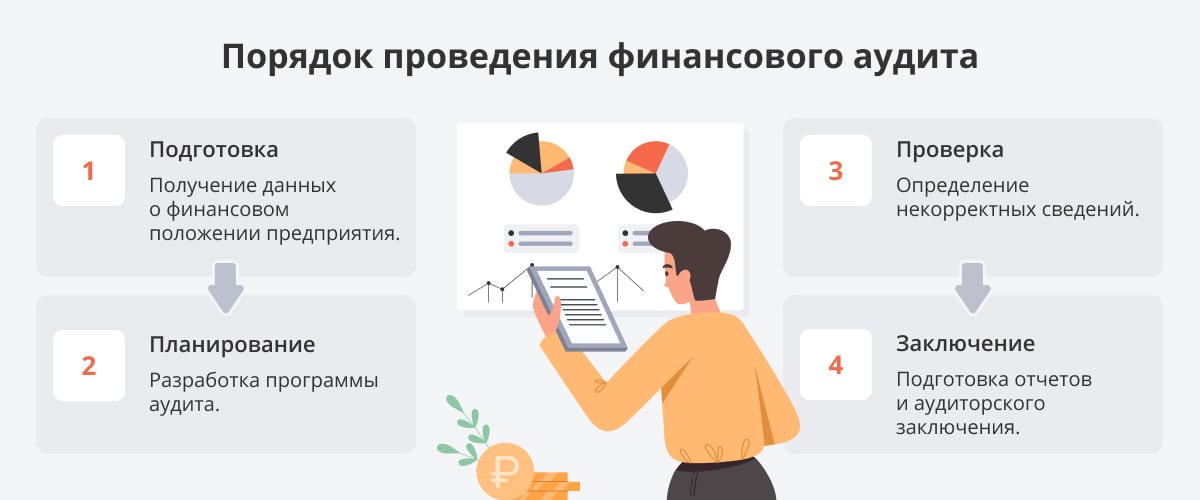

Цель аудита финансовой отчетности определена стандартом МСА 200 и состоит в выражении мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор не обязан давать оценку соблюдения интересов собственников и эффективности отдельных операций проверяемой компании. Такая оценка может быть дана в качестве сопутствующей услуги.

Консультант при постановке управленческого учета на предприятии либо при анализе уже имеющихся управленческих данных всегда видит перед собой следующие задачи:

Составление управленческой отчетности на основе собранной информации.

В результате последовательного решения каждой из этих задач руководство и собственник компании получают объективную картину бизнес-процессов в организации, необходимую для поиска путей их оптимизации.

Ситуации из практики, или В чем суть управленческого учета

Приведем пример того, как использование упомянутых задач при внедрении управленческого учета помогло собственнику иначе взглянуть на свои бизнес-процессы, а также на рентабельность своих продуктов.

Предположим, некая компания занимается производством и сбытом 30 линеек продукции. Предприятие включает 5 крупных производственных цехов, размещенных на обширной территории.

С точки зрения бухгалтерской отчетности все линейки продукции объединены в один вид строго регламентированной отчетности (см. табл. 1)

Таблица 1. Пример отчета о финансовых результатах (форма 2)

— 50 000

Валовая прибыль (убыток)

— 20 000

— 10 000

Прибыль (убыток) от продаж

Прибыль (убыток) до налогооблажения

Текущий налог на прибыль

— 3 000

Чистая прибыль (убыток)

Исходя из представленной бухгалтером отчетности, владелец бизнеса видит, что его компания достаточно успешно поработала в 2017 году. Финансовый консультант же при постановке управленческого учета и составлении управленческой отчетности представил собственнику немного другую картину. Взяв за основу тот же бухгалтерский отчет о финансовых результатах, проанализировав производство и сбыт продукции, он пришел к выводу, что в целом всю линейку продукции можно разделить на 5 обособленных направлений, и эти направления как раз-таки сконцентрированы в 5 цехах (см. табл. 2).

Таблица 2. Пример управленческого отчета с разбивкой по производственным единицам

— 15 000

— 5 000

— 6 000

— 2 000

— 1 000

— 13 000

Прибыль (убыток) до налогообл.

— 14 000

Как показал управленческий отчет о финансовых результатах — цех № 2 отнюдь не рентабельный и собственнику стоит задуматься об отказе от этого направления, тогда как цех № 4 показал достаточно высокую прибыль до налогообложения. Конечно, можно было бы пойти простым путем и представить управленческий отчет в виде 30 отдельных линеек продукции, но тогда бы анализ и принятие решений собственником на основе такого отчета сильно затруднялись.

Вышеприведенный пример взят из практики, чтобы наглядно показать, как привлечение специалистов финансового консультирования способно помочь собственнику иначе взглянуть на деятельность своей компании.

С помощью управленческого подхода к аудиту финансового состояния можно решить проблемы не только в компаниях, находящихся в критической ситуации, но и в тех случаях, когда фирма планирует модернизацию или перестройку существующей системы, чтобы расширить, изменить или переориентировать основные направления своей деятельности.