Основными источниками информации бухучета, установленными РСБУ, являются:

- первичные документы;

- регистры (источники, в которых отражаются и систематизируются данные из первичных документов).

Какие существуют регистры бухучета и какие реквизиты для них обязательны, узнайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Главное назначение первичного документа — отражение того или иного факта хозяйственной жизни фирмы (например, поставки или оплаты товара, оказания или получения услуги). Первичка может быть представлена в огромном перечне разновидностей. Законом установлен следующий порядок ее введения в документооборот: необходимо утверждать формы используемых первичных документов в локальном нормативном акте фирмы — учетной политике (п. 4 ПБУ 21/2008).

Многие организации предпочитают использовать унифицированные формы первичных документов — те, что утверждены государственными ведомствами, чаще всего — Госкомстатом. До 2013 года это было обязательно, сейчас — по желанию фирмы. Но на практике отказ от использования унифицированных форм — редкость по причине того, что они удобны и привычны для многих бухгалтеров.

Регистры также могут быть представлены в документообороте фирмы в самом широком спектре. Например, есть регистры, в которых отражаются бухгалтерские проводки, а есть те, в которых фиксируется содержание отдельных хозяйственных операций. Перечень регистров, используемых в фирме, также утверждается в ее учетной политике — в данном случае соответствующий порядок установлен законодательно.

Бухгалтерский учет практически всегда предполагает отражение хозяйственных операций на отдельных счетах — в виде проводок. Перечень данных счетов утвержден законодательно — отмеченным выше приказом Минфина № 94н. Но фирма также должна сформировать и рабочий план бухучета (в соответствии с требованиями ПБУ 1/2008) на основе того, что составлен государством. Рабочий план опять же утверждается в учетной политике компании.

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Виды имущества предприятия

Имущество предприятия — это основные и оборотные активы, которыми владеет предприятие, отраженные в бухгалтерском балансе в денежной форме.

Оценка состояния имущества компании строится по двум аспектам: бухгалтерскому и управленческому:

При проведении оценки имущество может группироваться по различным его видам в зависимости от применяемой классификации и подразделяться на:

1. Материальные и нематериальные активы. Материальное имущество имеет вещественную форму, нематериальное ее не имеет (например, лицензии, патенты и др.).

2. Внеоборотные и оборотные активы. Внеоборотные активы используются в течение длительного периода времени и переносит свою стоимость на производимую продукцию постепенно в течение нескольких производственных циклов, оборотные активы переносят свою стоимость полностью в течение одного производственного цикла.

3. Активы производственного и непроизводственного назначения группируются по роли своего участия в производственном процессе.

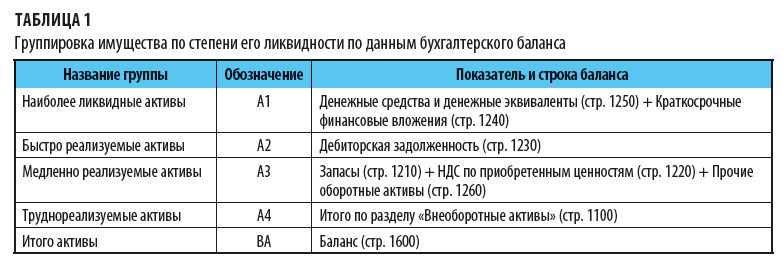

Для оценки имущественного положения компании с точки зрения его платежеспособности имущество группируется по степени ликвидности, под которой понимается срок преобразования активов в денежные средства. Сгруппированное имущество предприятия по степени ликвидности можно представить в следующем виде (табл. 1).

Балансовый отчет компании

Финансовый анализ деятельности должен проводиться на основе показателей баланса, позволяющих оценить реальную финансовую ситуацию в компании.

Активы предприятия и их структура анализируются как с точки зрения их участия в производстве, так и с точки зрения их ликвидности.

Непосредственно в производственном цикле участвуют основные средства, запасы и затраты денежных средств. К наиболее ликвидным активам компании относятся денежные средства на счетах и краткосрочные финансовые вложения (ценные бумаги). Дебиторская задолженность покупателей перед компанией находится на втором месте по показателю ликвидности, и анализировать ее надо, сравнивая с кредиторской задолженностью в пассиве баланса.

С учетом сказанного проанализируем показатели баланса на примере компании, которая работает всего три года. Основной вид деятельности — пивоварение. Также она производит соки и другие безалкогольные напитки.

Анализ статей актива баланса

В таблице за 100 % принята величина всего имущества, т. е. валюта баланса, а все удельные веса подсчитываются по отношению ко всему имуществу.

Абсолютное изменение — это разница между соответствующими абсолютными величинами отдельных активов за 3-й год по отношению ко 2-му году.

Изменение удельного веса — разница между соответствующими удельными весами также за 3-й год по отношению ко 2-му году.

Темп роста рассчитывается как отношение величины за 3-й год ко 2-му году. Этот столбец — самый важный для анализа, поскольку отражает влияние степени изменения составляющих величин баланса на величину всего имущества в целом.

С учетом сказанного анализ активов представленного баланса позволяет сделать следующие выводы. Все имущество компании увеличилось на 58 %, в том числе за счет быстрого роста оборотных активов (в 2,55 раза) и более медленного роста внеоборотных активов (всего в 1,37 раза).

Отсюда удельный вес внеоборотных активов в общем имуществе уменьшился на 11,13 %, в то время как удельный вес оборотных (мобильных) активов увеличился на те же 11,13 %. Это может свидетельствовать о формировании более мобильной структуры активов, что, в свою очередь, способствует ускорению оборачиваемости оборотных активов предприятия.

Далее, рост оборотных активов обеспечивается в том числе увеличением доли запасов лишь на 0,88 % и решающего влияния повышения доли дебиторской задолженности на 11,01 % при одновременном снижении удельного веса денежных средств на 0,76 %.

Показатель доли запасов говорит о том, что нет существенного затоваривания склада.

Уменьшение доли денежных средств и краткосрочных финансовых вложений свидетельствует о разумных способах управления компанией: деньги не замораживаются на расчетных счетах, а сразу идут в дело.

Как мы уже говорили, чтобы объективно оценить дебиторскую задолженность, ее надо анализировать в сравнении с кредиторской задолженностью (табл. 2).

Анализ статей пассива баланса

Если удельный вес дебиторской задолженности больше удельного веса кредиторской задолженности, то предприятию легче будет расплачиваться по своим краткосрочным и кредиторским долгам.

Но при этом деньги предприятия «замораживаются» в дебиторских долгах. В итоге снижаются показатели ликвидности и оборачиваемости средств. К тому же это свидетельствует о том, что часть оборотных активов фактически отвлекается на кредитование дебиторов (покупателей своей продукции).

Если удельный вес дебиторской задолженности меньше удельного веса кредиторской задолженности, это говорит о проблемах с реализацией продукции.

В нашем случае такая ситуация сохраняется в течение двух рассматриваемых лет. Казалось бы, действительно есть проблема с реализацией продукции. Однако дебиторская задолженность растет быстрее (в 4,67 раза) по сравнению с возрастанием кредиторской задолженности (всего в 2,21 раза). Следовательно, объемы сбыта продукции увеличиваются, а значит, следует расширять производство.

Далее, большая часть денег находится в дебиторской задолженности и запасах. Значит, чтобы расширить производство, необходимо заняться кредитной политикой либо попытаться увеличить оборачиваемость дебиторской задолженности.

Выводы по пассиву баланса следующие.

Увеличение доли собственного капитала увеличивает финансовую устойчивость предприятия. Однако при этом снижается эффективность использования капитала как более дорого финансового инструмента по сравнению, например, с заемными средствами.

В нашем случае доля собственного капитала снизилась с 69,18 % до 57,14 %. Это допустимый уровень для финансовой устойчивости компании.

В то же время акционерный капитал в 3-м году вырос по сравнению со 2-м годом на 38 %. Это может быть следствием увеличения количества размещаемых акций компании либо ростом цен на эти акции на финансовом рынке.

Предположим, во 2-й год выпустили 100 тыс. акций, в 3-й — 200 тыс. акций. Отсюда следует, что на 2-й год средняя цена акций составляла 3300 руб./шт. (330 000 тыс. руб. / 100 тыс. шт.), а на 3-й — 2275 руб./шт. (455 000 тыс. руб. / 200 тыс. шт.). То есть в погоне за увеличением собственного капитала произошло размывание стоимости размещаемых акций компании, что в дальнейшем может негативно сказаться на привлекательности акций и имидже компании в целом.

В плане кредитной политики для новых развивающихся предприятий наиболее выгодно соотношение:

где КЗуд, КЗКуд, ДЗКуд — удельные веса соответственно кредиторской задолженности, краткосрочных и долгосрочных кредитов в валюте баланса.

Для предприятия, которое прочно стоит на ногах, более выгодно другое соотношение:

Последнее соотношение особенно важно исходя из стратегии и политики долгосрочного финансирования оборотных и внеоборотных активов компании. В этой ситуации благодаря устойчивому развитию компания готова вовремя погашать даже долгосрочные кредиты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.

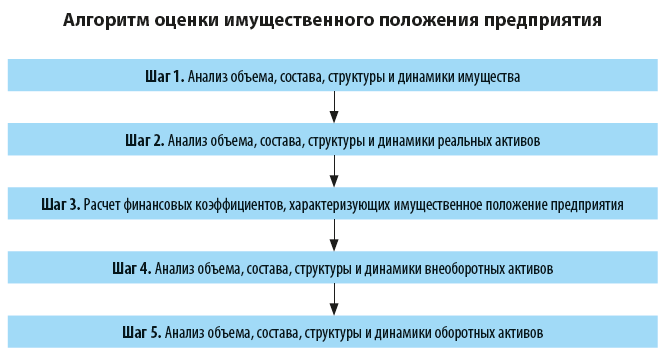

Алгоритм анализа имущественного положения предприятия

Имущественное положение предприятия оценивается по данным бухгалтерской (финансовой) или управленческой отчетности.

Рассмотрим их подробно.

Шаг 1. Анализ объема, состава, структуры и динамики имущества

Анализ имущественного положения предприятия начинается с оценки объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

По результатам оценки делается вывод о том, как изменение размеров внеоборотных и оборотных активов влияет на динамику общей стоимости имущества предприятия. При этом темпы роста внеоборотных и оборотных активов сравниваются между собой.

Позитивным фактом является соотношение, когда темп роста оборотных активов (ТРОА) больше темпов роста внеоборотных активов (ТРВА), т. е. выполняется следующее условие:

Если темпы роста оборотных активов выше, чем темпы роста внеоборотных активов, это говорит об ускорении оборачиваемости оборотных активов. В результате из оборота высвобождаются финансовые средства, что повышает эффективность деятельности предприятия в целом.

На этом шаге также анализируется состояние собственных оборотных средств (СОС) предприятия, которые рассчитываются по формуле:

СОС = СК + ДО – ВА, (1)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Собственные оборотные средства характеризуют имущественное положение предприятия и определяют степень его финансовой устойчивости. Чем больше величина собственных оборотных средств, тем лучше структура имущества предприятия и тем устойчивее его финансовое состояние.

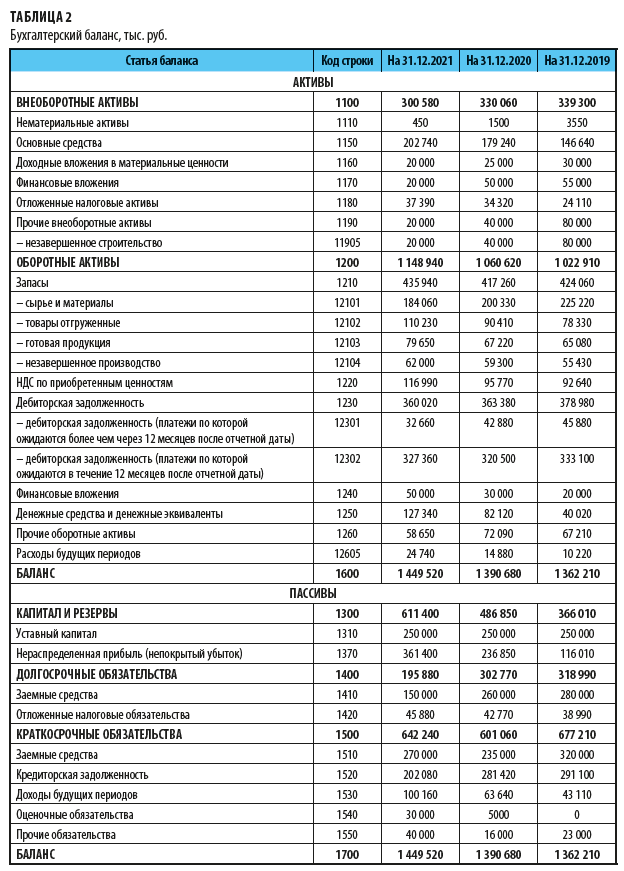

Мы будем рассматривать порядок оценки имущественное положение предприятия на примере ООО «Термопласт». Информационная база для анализа — бухгалтерский (управленческий) баланс (табл. 2).

Показатели внеоборотных и оборотных активов баланса предприятия, а также рассчитанный по формуле 1 показатель собственных оборотных средств представлены в табл. 3.

Как показывают данные табл. 3, имущественное положение предприятия за рассматриваемый период характеризуется положительной динамикой: общая стоимость имущества в 2021 г. увеличилась с 1 390 680 тыс. руб. до 1 449 520 тыс. руб., или на 4,2 %.

Кроме этого, произошли позитивные изменения в структуре имущества: доля внеоборотных активов сократилась с 23,7 % до 20,7 %, или на 3,0 %, а доля оборотных активов, соответственно, увеличилась с 76,3 % до 79,3 %, или на 3,0 %.

В результате темп роста оборотных активов (108,3 %) больше темпа роста внеоборотных активов (91,1 %). Это свидетельствует об ускорении оборачиваемости активов и высвобождении финансовых средств из оборота, следовательно, о повышении эффективности деятельности предприятия в целом.

Еще один положительный факт — рост значения показателя собственных оборотных средств в рассматриваемом периоде с 459 560 тыс. руб. до 506 700 тыс. руб., или на 10,3 %. Это говорит о том, что структура имущества предприятия улучшилась, увеличилась его финансовая устойчивость.

Проведенный анализ дает первичную оценку имущественного положения предприятия и свидетельствует о позитивных изменениях в объеме, структуре и динамике имущества компании.

Шаг 2. Анализ объема, состава, структура и динамики реальных активов

Реальные активы — активы, поддающиеся идентификации, такие как здания, оборудование, патенты, торговые марки, в отличие от финансовых обязательств. Реальные активы отражают производственный потенциал промышленного предприятия и оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• производственные запасы (сырье, материалы, готовая продукция, товары отгруженные и другие аналогичные ценности);

• расходы будущих периодов.

По результатам анализа оценивается динамика общей величины реальных активов компании, а также влияние изменения отдельных видов реальных активов на их общую величину.

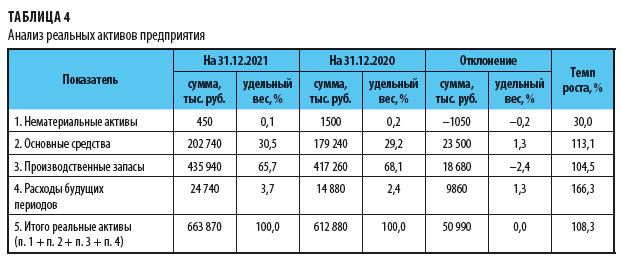

Чтобы оценить состояние реальных активов предприятия, рассчитаем объем, состав, структуру и динамику этого показателя (табл. 4).

Как видим, реальные активы предприятия за рассматриваемый период увеличились с 612 880 тыс. руб. до 663 870 тыс. руб., или на 50 990 тыс. руб. (8,3 %). Это важный положительный факт, так как свидетельствует о росте в 2021 г. производственного потенциала компании.

Рост реальных активов обусловлен, в первую очередь, увеличением:

• основных средств предприятия с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %);

• производственных запасов с 417 260 тыс. руб. до 435 940 тыс. руб., или на 18 680 тыс. руб. (4,5 %), что является позитивным фактом производственной деятельности предприятия.

Вместе с этим в 2021 г. значительно увеличились расходы будущих периодов — с 14 880 тыс. руб. до 24 740 тыс. руб., или на 9860 тыс. руб. (66,3 %). Это отрицательный факт, так как свидетельствует о замедлении оборачиваемости оборотных средств компании.

Шаг 3. Расчет финансовых коэффициентов, характеризующих имущественное положение предприятия

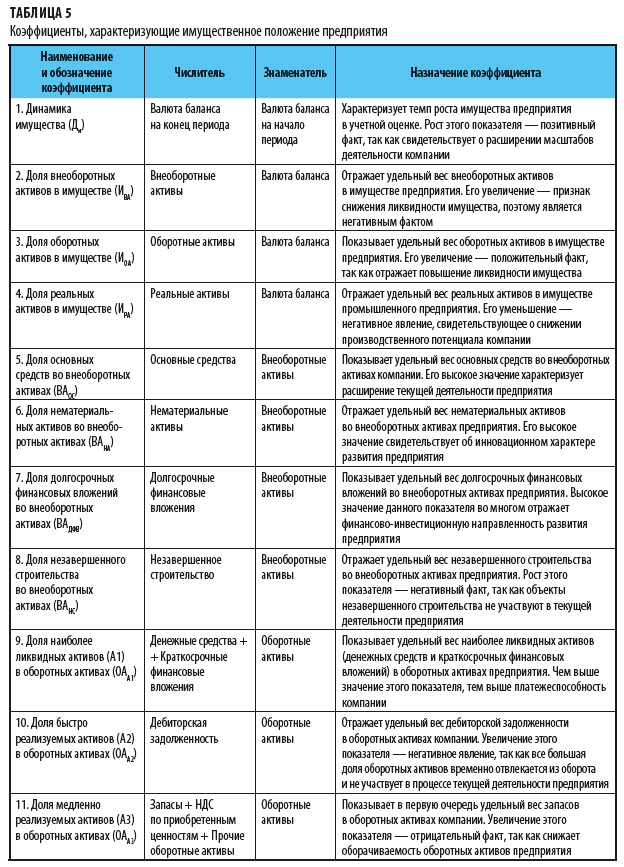

На этом этапе рассчитываются и оцениваются коэффициенты, отражающие имущественное положение предприятия в динамике за ряд отчетных периодов (табл. 5).

Рассмотренные коэффициенты не имеют нормативных (рекомендуемых) значений, так как полностью зависят от отраслевой принадлежности и специфики деятельности предприятия. Компаниям необходимо самим разрабатывать собственные значения указанных коэффициентов на основе статистических данных по предприятиям своей отрасли.

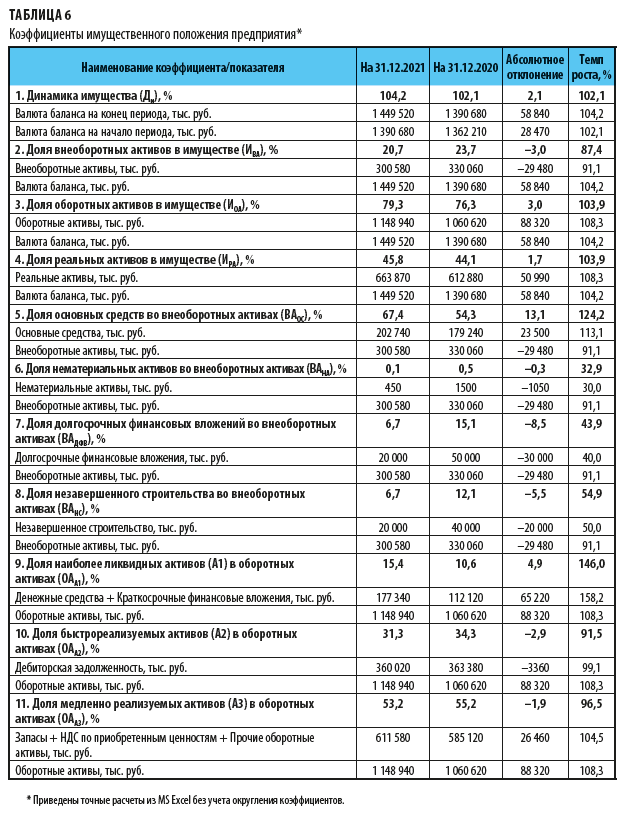

Используя данные бухгалтерского баланса, для углубленного анализа состояния имущества предприятия рассчитаем финансовые коэффициенты (табл. 6).

Согласно данным табл. 6:

1. Коэффициент динамики имущества за анализируемый период показывает стабильный рост стоимости имущества предприятия. Так, стоимость имущества в 2020 г. увеличилась на 2,1 %, или на 28 470 тыс. руб., в 2021 г. — на 4,2 %, или на 58 840 тыс. руб. Это позитивный факт, так как свидетельствует о стабильности и росте имущественного потенциала предприятия.

2. Доля внеоборотных активов в имуществе снизилась с 23,7 % до 20,7 %, или на 3,0 %. Это обусловлено, во-первых, снижением величины внеоборотных активов на 29 480 тыс. руб., во-вторых — ростом валюты баланса на 58 840 тыс. руб.

3. Доля оборотных активов в имуществе, наоборот, увеличилась на 3,0 % — с 76,3 % до 79,3 % в результате значительного роста оборотных активов предприятия на 88 320 тыс. руб.

Снижение доли внеоборотных и рост доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия.

4. Доля реальных активов предприятия увеличилась с 44,1 % до 45,8 %, или на 1,7%, что тоже является положительным фактом — значит, увеличился производственный потенциал компании.

5. Доля основных средств во внеоборотных активах за рассматриваемый период увеличилась с 54,3 % до 67,4 %, или на 13,1 %. Это способствует увеличению производственного потенциала предприятия и является позитивным фактом.

6. Доля нематериальных активов во внеоборотных активах компании за рассматриваемый период была на крайне низком уровне (0,1 %). Отрицательный факт, так как не подтверждает высокий инновационный уровень компании, связанный с наличием нематериальных активов. Этот вопрос требует дополнительного анализа.

7. Доля долгосрочных финансовых вложений во внеоборотных активах за рассматриваемый период снизилась с 15,1 % до 6,7 %, т. е. на 8,5 %, в первую очередь, в результате сокращения размера долгосрочных финансовых вложений компании в 2021 г. с 50 000 тыс. руб. до 20 000 тыс. руб. Это положительный факт, так как снизились финансовые риски компании в долгосрочной перспективе.

8. Доля незавершенного строительства во внеоборотных активах за рассматриваемый период снизилась с 12,1 % до 6,7 %, или на 5,5 %, из-за уменьшения величины незавершенного строительства в 2021 г. с 40 000 тыс. руб. до 20 000 тыс. руб. Это позитивным для предприятия факт, так как сократилась величина средств, отвлеченных из хозяйственного оборота.

9. Доля наиболее ликвидных активов (А1) в оборотных активах предприятия увеличилась примерно в 1,5 раза — с 10,6 % до 15,4 %. Это вызвано значительным увеличением размера ликвидных активов А1 предприятия (денежные средства и краткосрочные финансовые вложения) — с 112 120 тыс. руб. до 177 340 тыс. руб., или на 65 220 тыс. руб. (58,2 %). В результате увеличивается ликвидность активов и платежеспособность компании.

Однако резкое увеличение активов А1 может снизить доходность бизнеса в целом, так как высоколиквидные активы (денежные средства на счетах) имеют низкий уровень доходности. Вопрос целесообразности роста активов А1 предприятия требует дополнительного анализа.

10. Доля быстро реализуемых активов (А2) в оборотных активах предприятия за анализируемый период остается примерно на одном уровне (31–34 %). Незначительное ее изменение (на 2,9 %) не имеет существенного значения.

11. Доля медленно реализуемых активов (А3) в оборотных активах компании за анализируемый период также остается примерно на одном уровне (53–55 %), ее динамика не имеет существенного значения.

Анализ финансовых коэффициентов, характеризующих имущественное положение ООО «Термопласт», подтверждает рациональность структуры имущества компании. При этом динамика изменения финансовых коэффициентов в 2021 г. заслуживает позитивной оценки.

В то же время компании следует обратить внимание на следующие отрицательные факты:

• крайне низкий уровень нематериальных активов (менее 0,1 %), что ставит под сомнение инновационный потенциал дальнейшего развития предприятия;

• резкое увеличение высоколиквидных активов А1, в первую очередь денежных средств на счетах в банках (прирост составляет 58,2 %). Повышая уровня платежеспособности предприятия, это одновременно снижает доходность и оборачиваемость оборотных средств компании.

Шаг 4. Анализ объема, состава, структуры и динамики внеоборотных активов

Внеоборотные активы предприятия оцениваются по следующему составу:

• незавершенное производство;

• долгосрочные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• отложенные налоговые активы;

• прочие внеоборотные активы.

По результатам анализа оценивается динамика общей величины внеоборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину.

Особое внимание в ходе анализа необходимо обратить на динамику показателей удельного веса долгосрочных финансовых вложений, незавершенного строительства и отложенных налоговых активов во внеоборотных активах предприятия.

В связи с тем что долгосрочные финансовые вложения отвлекают денежные средства предприятия из хозяйственного оборота на длительный срок и могут быть связаны с высоким финансовым риском, увеличение их удельного веса во внеоборотных активах рассматривается как отрицательный факт, свидетельствующий об ухудшении качества внеоборотных активов.

Позитивный факт — соотношение, когда темп роста внеоборотных активов (ТРВА) выше, чем темп роста долгосрочных финансовых вложений (ТРДФВ), т. е. выполняется следующее условие:

Аналогично оценивается динамика удельного веса отложенных налоговых обязательств во внеоборотных активах компании. Отложенные налоговые обязательства являются специфическим видом долгосрочной дебиторской задолженности, поэтому увеличение их удельного веса в активах предприятия является нежелательным фактом, так как свидетельствует об отвлечении средств из хозяйственного оборота компании.

Оценка выполнения трех указанных условий свидетельствует об улучшении или ухудшении качества внеоборотных активов предприятия в течение анализируемого периода.

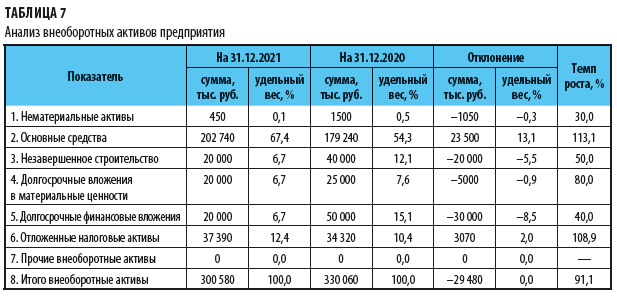

Проведем детальный анализ состояния внеоборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики внеоборотных активов компании (табл. 7).

Согласно данным табл. 7 общий размер внеоборотных активов в 2021 г. снизился на 29 480 тыс. руб., или на 8,9 %, что при общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) является позитивным фактом.

Положительные факты динамики структуры внеоборотных активов:

• рост объема основных средств с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %), что говорит об обновлении основных производственных фондов и повышает производственный потенциал компании;

• снижение объема незавершенного строительства на 20 000 тыс. руб., или на 50 %, что свидетельствует о ходе процесса капитальных вложений и сокращении средств, отвлеченных из хозяйственного оборота предприятия;

• снижение объема долгосрочных финансовых вложений на 30 000 тыс. руб., или на 60 %, что уменьшает финансовые риски компании в долгосрочной перспективе;

• стабильный уровень размера отложенных налоговых активов (10,4–12,4 %), что характеризует производственную и коммерческую деятельность компании как стабильную.

Вместе с этим вызывает опасение резкое сокращение объема нематериальных активов предприятия (примерно в 3 раза) и крайне низкий их объем. Данная ситуация требует от руководства предприятия особого внимания.

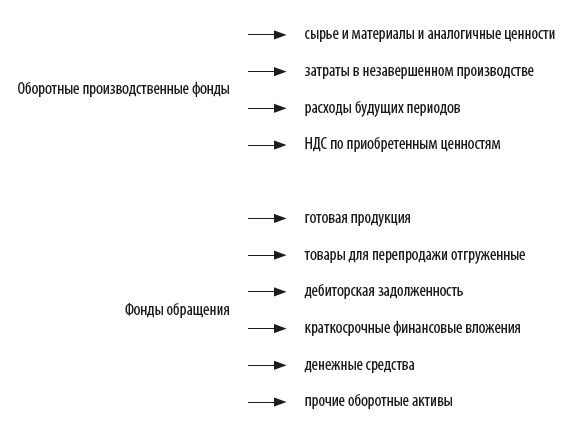

Шаг 5. Анализ объема, состава, структуры и динамики оборотных активов

Оборотные активы предприятия оцениваются в следующих разрезах:

По результатам анализа оценивается динамика общей величины оборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину. Особое внимание в ходе анализа обратите на динамику показателей удельного веса незавершенного производства и дебиторской задолженности в оборотных активах предприятия.

Увеличение удельного веса незавершенного производства в оборотных активах компании свидетельствует о неритмичности производственных процессов, поэтому является отрицательным фактом.

Негативно оценивается и увеличение дебиторской задолженности, так как этот факт свидетельствует об отвлечении средств из оборота и замедлении оборачиваемости оборотных активов компании.

По результатам комплексного анализа имущественного положения предприятия оценивается рациональность структуры имущества компании и делается вывод:

• о полной рациональности структуры имущества предприятия;

• о рациональности структуры имущества компании в целом с отдельными отрицательными фактами;

• о нерациональности структуры имущества предприятия.

В заключение динамика и структура имущественного положения оценивается во взаимосвязи с инвестиционной, инновационной и производственной политикой предприятия. По результатам анализа и с учетом сделанных выводов разрабатываются предложения по их оптимизации в краткосрочной и долгосрочной перспективе.

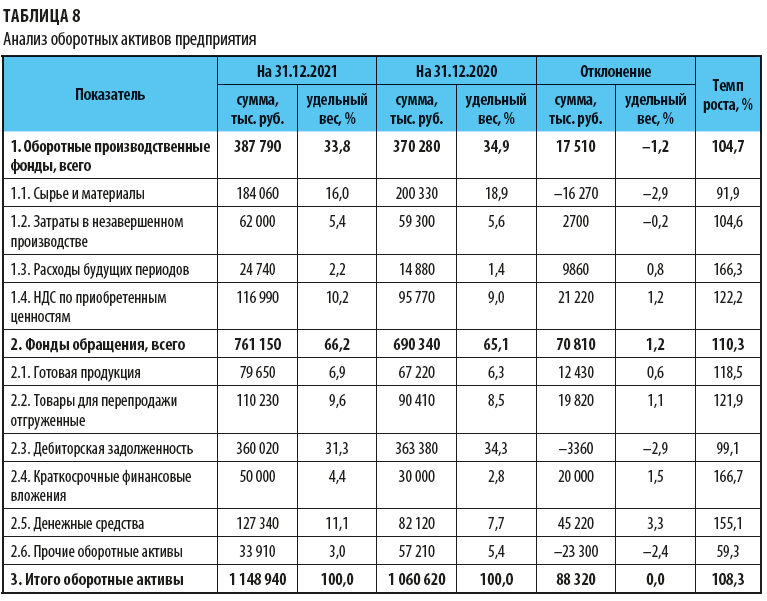

Проведем детальный анализ состояния оборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики оборотных активов компании (табл. 8).

Согласно данным табл. 8 общий размер оборотных активов за 2021 г. увеличился на 88 320 тыс. руб., или на 8,3 %. При общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) это позитивный факт.

Положительные факты динамики структуры оборотных активов:

• снижение объема сырья и материалов на 16 270 тыс. руб., или на 8,1 %, что повышает оборачиваемость оборотных фондов и увеличивает деловую активность предприятия;

• стабильный уровень затрат в незавершенном производстве (5,4–5,6 %) свидетельствует о ритмичности производственных процессов;

• рост объема отгруженных товаров на 19 820 тыс. руб., или на 21,9 %, отражает улучшение коммерческой деятельности компании в части реализации товаров для перепродажи;

Вместе с этим структура оборотных активов характеризуется и рядом отрицательных фактов, требующих дополнительного внимания:

• рост расходов будущих периодов более чем в 1,5 раза (на 9860 тыс. руб., или на 66,3 %), что увеличивает продолжительность производственного цикла и снижает оборачиваемость оборотных активов;

• рост объемов готовой продукции на складе на 12 430 тыс. руб., или на 18,5 %, что отражает снижение объемов реализации продукции собственного производства и затоваривание готовой продукцией на складе.

Таким образом, в 2021 г. объемы реализации товаров для перепродажи увеличились (на 21,9 %), а продукции собственного производства, наоборот, сократились (на 18,5 %). Этот факт требует дополнительного анализа и разработки мероприятий по стимулированию сбыта собственной продукции;

• значительный рост объемов денежных средств на счетах в банках с 82 120 тыс. руб. до 127 340 тыс. руб., или на 45 220 тыс. руб. (прирост 55,1 %), повышает платежеспособность предприятия, но одновременно отвлекает финансовые ресурсы из оборота, что замедляет оборачиваемость оборотных средств. Эта ситуация требует дополнительного анализа и оптимизации объема денежных средств на счетах в банках.

Анализ состояния оборотных активов ООО «Термопласт» показал в целом рациональную их структуру и отдельные отрицательные факты динамики некоторых показателей.

Чтобы улучшить состояние оборотных активов, компании необходимо:

• сократить расходы будущих периодов;

• повысить объемы реализации продукции собственного производства;

• оптимизировать размер денежных средств на счетах в банках.

Пользователи источников бухучета

Пользователями информации бухгалтерского учета могут быть:

В рамках налоговых проверок инспекторы ФНС вправе запрашивать у фирм любые источники, необходимые для осуществления контроля над исполнением проверяемой организацией норм законодательства о налогах и сборах. К таким источникам, прежде всего, относятся документы бухучета — первичка, регистры.

2. Внутренние подразделения фирмы.

Внутренние структуры компании могут задействовать различные источники бухучета в целях оптимизации процедур управления капиталом, фондами, активами компании, улучшения инфраструктуры оборота финансовых документов, анализа хозяйственных показателей.

3. Внешние консультанты, эксперты.

Данные пользователи информации бухгалтерского учета могут запрашивать у компании те или иные источники бухучета в целях анализа качества их составления и ведения — многие фирмы заказывают соответствующие услуги. Данные источники впоследствии задействуются для формирования документов, относящихся уже к бухгалтерской отчетности. Отсутствие ошибок в первичке и регистрах предопределяет корректность составления бухгалтерского баланса и иных отчетных документов.

Рассмотрим подробнее специфику документов, которые составляют бухгалтерскую отчетность, формируемую на основе сведений бухучета.

Резюме

• Сложившаяся непростая экономическая ситуация требует максимальной эффективности в размещении и использовании имущественных ресурсов предприятия. Но компаний с идеальной структурой имущества нет.

• Чтобы выяснить, где именно есть проблемы, необходимо провести комплексный анализ состояния, структуры и динамики имущественного положения, который позволит найти проблемные зоны, связанные с отвлечением ресурсов из операционного цикла или низкой их отдачей. На основе этой информации можно будет разработать пути решения выявленных проблем и внести изменения в инвестиционную, инновационную, и производственную политику компании.

Статья опубликована в журнале «Справочник экономиста» № 5, 2022.

Финансовая (бухгалтерская) отчетность

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности — предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы — относятся к финансовым результатам деятельности.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала — это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы — элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод — исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Валовая прибыль (убыток)

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях — подробная.

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.