Как объективно оценить финансовое положение фирмы, каковы результаты ее работы за определенный период, что повлияло на достижение показателей? Такую информацию можно получить, если провести анализ финансовой отчетности компании. Расскажем, на какие показатели стоит обратить внимание, а также какие методы и приемы помогут проанализировать данные.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

Чтение- первая

стадия комплексного анализа финансового

состояния коммерческой организации. В

процессе чтения баланс подвергают

разбору, чтобы составить себе первоначальное

представление о деятельности коммерческой

организации. Уже на этой стадии применяют

некоторые элементарные приемы анализа,

чтобы выявить взаимосвязи между

показателями, изменения в составе

средств.

Целью экспресс-анализа

является наглядная и несложная оценка

финансового состояния и динамики

развития коммерческой организации. В

процессе анализа можно рассчитать

десятки показателей. Аналитику необходимо

знать на какой показатель следует

обратить внимание в первую очередь, как

его интерпретировать.

Экспресс-анализ

может быть выполнен в три этапа:

подготовительный, предварительный

обзор бухгалтерской отчетности и

экономическое чтение и анализ баланса

и отчетности. Первый этап проводится

визуальная и простейшая счетная проверка

баланса, комплектность бухгалтерского

отчета, правильность и четкость

заполнения, наличие всех необходимых

реквизитов. Второй этап заполняется

с аудиторским заключением и с содержательной

частью годового баланса, оценивают

тенденции основных показателей

деятельности организации, качественные

изменения в имущественном и финансовом

положении организации. Третий этап

основной в экспресс-анализе. Здесь

выполняются расчет динамики ряда

аналитических коэффициентов, совокупность

показателей дают комплексную характеристику

финансово-хозяйственной деятельности

организации.

Экономический

потенциал организации характеризуется

имущественным и финансовым положением.

Имущественное

положение характеризуется: величиной,

составом, состояние активов.

Финансовое

состояние определяется достигнутыми

за отчетный период финансовыми

результатами.

Система показателей

оценки финансово-хозяйственной

деятельности.

Экспресс-анализ,

отчетности (баланса)

— первая стадия комплексного анализа

финансового состояния коммерческой

организации. В процессе чтения баланс

подвергают разбору, чтобы составить

себе первоначальное представление о

деятельности коммерческой организации.

Осуществляя

экспресс-анализ бухгалтерской (финансовой)

отчетности, пользователь решает главным

образом задачу по обнаружению «болевых»

точек деятельности компании с тем, чтобы

определиться с направлениями углубленного

анализа.

В

этом смысле экспресс-анализ может

проводиться с минимально необходимыми

расчетами и использованием различных

приемов и технологий, которые для каждого

пользователя могут быть своими. Для

экспресс-анализа могут быть выбраны

следующие основные показатели,

характеризующие финансовое состояние

предприятия:

1.

Оценка имущественного положения: Сумма

хозяйственных средств организации;

Доля основных средств в общей сумме

активов; Коэффициент износа основных

средств.

2.

Оценка финансового состояния: Коэффициент

текущей платежеспособности и ликвидности;

Коэффициент абсолютной ликвидности;

Коэффициент автономии; Коэффициент

обеспеченности собственными оборотными

средствами.

3.

Оценка деловой активности: Оборачиваемость

всех используемых активов; Оборачиваемость

дебиторской задолженности; Фондоотдача.

4.

Оценка рентабельности: Рентабельность

всех активов; Рентабельность реализации;

Рентабельность текущих затрат.

5.

Наличие «болевых» статей в отчетности:

Убытки; Просроченная дебиторская и

кредиторская задолженность; Кредиты и

займы, не погашенные в срок; Векселя

выданные (полученные) просроченные.

Экспресс

анализ финансовой отчетности проводиться

пользователем по данным бухгалтерской

отчетности без предварительного

преобразования ее показателей или с

предварительным преобразованием

показателей отчетности. Преобразование

показателей бухгалтерской (финансовой)

отчетности может осуществляться путем

перегруппировки однородных показателей,

т.е. агрегирования статей баланса.

Основная

задача анализа денежных потоков

заключается в выявлении причин недостатка

(избытка) денежных средств, определении

источников их поступлений и направлений

использования.

Основным

документом для анализа денежных потоков

является Отчет о движении денежных

средств, с помощью которого можно

контролировать текущую платежеспособность

предприятия, принимать оперативные

решения по управлению денежными

средствами и объяснять расхождение

между финансовым результатом и изменением

денежных средств.

По

результатам анализа денежных потоков,

рассчитанных программой, можно сделать

заключения по следующим вопросам:

В

каком объеме и из каких источников

получены денежные средства и каковы

основные направления их расходования;

Способно

ли предприятие в результате своей

текущей деятельности обеспечить

превышение поступлений денежных средств

над платежами и насколько стабильно

такое превышение;

В

состоянии ли предприятие расплатиться

по своим текущим обязательствам;

Достаточно

ли полученной предприятием прибыли для

удовлетворения его текущей потребности

в деньгах;

Достаточно

ли собственных средств предприятия для

инвестиционной деятельности;

Чем

объясняется разница между величиной

полученной прибыли и объемом денежных

средств.

Оценка

денежного потока прямым методом.

Анализ

движения денежных средств прямым методом

позволяет судить о ликвидности

предприятия, поскольку он детально

раскрывает движение денежных средств

на его счетах, что дает возможность

делать оперативные выводы относительно

достаточности средств для уплаты по

счетам текущих обязательств, а также

осуществления инвестиционной деятельности.

Прямой

метод основан на анализе движения

денежных средств по счетам предприятия:

Позволяет

показать основные источники притока и

направления оттока денежных средств.

Дает

возможность делать оперативные выводы

относительно достаточности средств

для платежей по текущим обязательствам.

Устанавливает

взаимосвязь между реализацией к денежной

выручкой за отчетный период.

В

оперативном управлении прямой метод

может использоваться для контроля за

процессом формирования прибыли и выводов

относительно достаточности средств

для платежей по текущим обязательствам.

Недостатком

этого метода является то, что он не

раскрывает взаимосвязи полученного

финансового результата и изменения

абсолютного размера денежных средств

предприятия. Кроме того, данный метод

требует больших затрат времени, чем

другие методы оценки денежного потока,

а полученная с его использованием

отчетность менее полезна.

Оценка

денежного потока косвенным методом.

Суть

косвенного метода состоит в преобразовании

величины чистой прибыли в величину

денежных средств. При этом исходят из

того, что в деятельности каждого

предприятия имеются отдельные, нередко

значительные по величине виды расходов

и доходов, которые уменьшают (увеличивают)

прибыль предприятия, не затрагивая

величину его денежных средств. В процессе

анализа на сумму указанных расходов

(доходов) производят корректировку

величины чистой прибыли таким образом,

чтобы статьи расходов, не связанные с

оттоком средств, и статьи доходов, не

сопровождающиеся их притоком, не влияли

на величину чистой прибыли.

Косвенный

метод основан на анализе статей баланса

и отчета о финансовых результатах, и:

позволяет показать взаимосвязь между

разными видами деятельности предприятия;

устанавливает

взаимосвязь между чистой прибылью и

изменениями в активах предприятия за

отчетный период.

Преимуществом

косвенного метода при использовании в

оперативном управлении является то,

что он позволяет установить соответствие

между финансовым результатом и

собственными оборотными средствами. В

долгосрочной перспективе косвенный

метод позволяет выявить наиболее

проблемные «места скопления»

замороженных денежных средств и, исходя

из этого, разработать пути выхода из

сложившейся ситуации.

Косвенный

метод направлен на получение данных,

характеризующих чистый денежный поток

предприятия в отчетном периоде. Источником

информации для разработки отчетности

о движении денежных средств предприятия

этим методом являются отчетный баланс

и отчет о финансовых результатах. Расчет

чистого денежного потока предприятия

косвенным методом осуществляется по

видам хозяйственной деятельности и

предприятию в целом.

Использование

косвенного метода расчета движения

денежных средств позволяет определить

потенциал формирования предприятием

основного внутреннего источника

финансирования своего развития — чистого

денежного потока по операционной и

инвестиционной деятельности, а также

выявить динамику всех факторов, влияющих

на его формирование. Кроме того, следует

отметить относительно низкую трудоемкость

формирования отчетности о движении

денежных средств, так как подавляющее

большинство необходимых для расчета

косвенным методом показателей содержится

в иных формах действующей финансовой

отчетности предприятия.

Отправим материал Вам на почту

- Анализ бухгалтерской отчетности

- Оставьте заявку и получите бесплатную консультацию уже сегодня!

- Горизонтальный анализ бухгалтерского баланса

- Анализ финансовой отчетности

- Экспресс-анализ

- Вертикальный метод

- Горизонтальный метод

- Факторный метод

- Хотите разбираться в финансах и снизить риски неправильных решений?

- Анализ бухгалтерского баланса на примере

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Формирование показателей для анализа бухгалтерского баланса организации

- Трендовый, факторный и сравнительный анализ

- Онлайн-программа для облегчения процесса анализа

- Итоги

Анализ бухгалтерской отчетности

Как выполнить анализ показателей бухгалтерской отчетности: какие документы анализировать, в какой последовательности, какие методы анализа существуют, как проанализировать бухотчетность быстро и без лишних затрат? Читайте об этом в нашей статье.

Всем известна не радужная статистика: из 100 начинающих бизнесов около 90 не выживают в жестких рыночных реалиях. Но и из тех, кто проходит так называемую «долину смерти», к успеху приходят не все. Вот пример из новейшей истории: два компаньона, активно развивавшие бизнес-проект в сфере мобильных приложений, неожиданно для себя потеряли стремительно растущий бизнес. Проанализировав провал, они сформулировали его причины. Среди них неверно определенные потребности клиента, отданные на сторону продажи, слишком демократичный стиль управления, но главной причиной было названо наплевательское отношение к бухгалтерии. В момент, когда бизнес рос, и пришла пора для новых внешних вложений, инвестор попросил анализ финансовой бухгалтерской отчетности, вскрывший болевые точки проекта, о которых не подозревали его основатели и которые отпугнули инвестора. Без новых вливаний проект встал, а со временем «сошел на нет».

Анализ бухгалтерской отчетности организации дает полную картину состояния дел: активов, платежеспособности, динамики расчетов с дебиторами и кредиторами, прибылей и убытков, а также того, насколько успешно осуществляется управление.

Большой бухгалтерский словарь.

Анализ бухгалтерской отчетности это один из инструментов финансово экономического анализа деятельности предприятия, заключающийся в изучении абсолютных показателей, представленных в бухгалтерской отчетности. В ходе анализа определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли. В ходе анализа сравниваются фактические показатели отчетности с плановыми, в случае их несовпадения устанавливаются причины. Проверяется достоверность бухгалтерской отчетности.

Зачем и кому нужно анализировать бухотчетность

Заказчиком анализа бухгалтерской отчетности могут выступать как внутренние подразделения — руководство и финансовые структуры компании, так и внешние заказчики: инвесторы, учредители — для оценки финансового положения и эффективности вложений, контрагенты — для оценки надежности сотрудничества, банки — для определения надежности заемщика, контролирующие органы – для оценки достоверности отчетности и т.д. В зависимости от целей анализ бухгалтерской отчетности организации разделяется на внешний и внутренний.

Внутренний анализ необходим для планирования финансового состояния организации, обеспечения ее финансовой устойчивости, независимости и платежеспособности. Цель внутреннего анализа – наладить стабильное поступление денежных средств, сбалансировать собственные и заемные средства, исключить банкротство и обеспечить получение максимальной прибыли.

Внешний анализ проводится на основе открытых данных, то есть публикуемой отчетности. Он призван дать объективную оценку финансового состояния компании, оценить возможность инвестирования, кредитования, сотрудничества.

Какие документы анализируются

Анализ бухгалтерской отчетности организации предполагает изучение и сопоставление ряда документов. У всех организаций анализируется бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). В организациях, не относящихся к субъектам малого предпринимательства, анализируется больший пакет отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка, аудиторское заключение (если организация подлежит обязательному аудиту).

Что показывает анализ бухгалтерского баланса

Анализ отчета «первой» формы (бухгалтерского баланса) помогает понять положение компании в целом. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

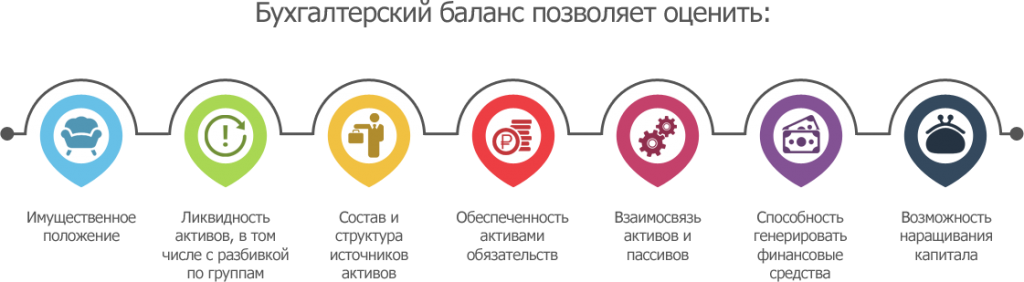

Бухбаланс позволяет оценить следующие аспекты деятельности организации:

- имущественное положение,

- ликвидность активов, в том числе с разбивкой по группам,

- состав и структура источников активов,

- обеспеченность активами обязательств,

- взаимосвязь активов и пассивов,

- способность генерировать финансовые средства,

- возможность наращивания капитала.

Что показывает анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – документ, анализ которого позволяет понять, в верном ли направлении движется компания, ведут ли действия руководства к достижению необходимого финансового результата. Отчет позволяет сделать выводы об эффективности деятельности предприятия.

Отчет о прибылях и убытках дает возможность оценить следующие аспекты деятельности организации:

- динамика показателей балансовой и чистой прибыли,

- факторы, влияющие на прибыль,

- показатели рентабельности,

- выявление аспектов, позволяющих увеличить прибыль.

Какие методы анализа отчетности используются

При анализе бухгалтерской отчетности сначала определяются абсолютные показатели, далее, на основе их сопоставления, переходят к финансовым коэффициентам, то есть к относительным показателям.

Детализация методики финансового анализа зависит от поставленных целей, а также от сопутствующих условий, например, от количества времени на ее выполнение, количества и квалификации сотрудников и т.п. Анализ делится на два типа: предварительная оценка или экспресс-анализ финансового положения и развернутый анализ.

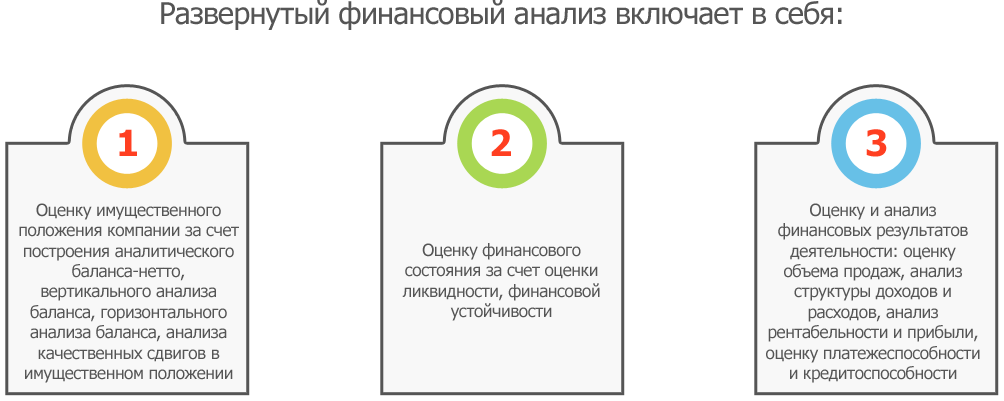

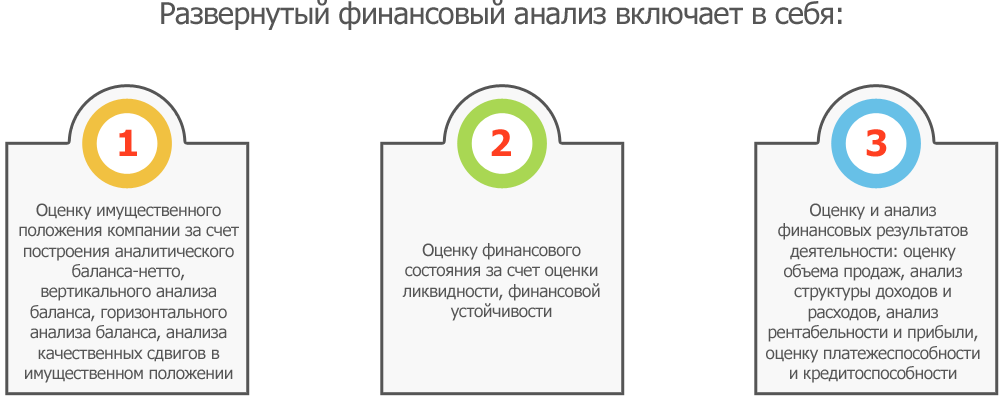

Развернутый анализ включает в себя:

- Оценка имущественного положения компании за счет построения аналитического баланса-нетто, вертикального анализа баланса, горизонтального анализа баланса, анализа качественных сдвигов в имущественном положении.

- Оценка финансового состояния за счет оценки ликвидности, финансовой устойчивости.

- Оценка и анализ финансовых результатов деятельности: оценка объема продаж, анализ структуры доходов и расходов, анализ рентабельности и прибыли, оценка платежеспособности и кредитоспособности.

Как проанализировать отчетность в считанные минуты

Всю подготовку, сдачу и отслеживание приема электронной отчетности осуществит сервис СБИС Электронная отчетность. С ним вам не придется волноваться о сроках предоставления отчетов, изменении бланков отчетности и формате документов – СБИС все это осуществляет в постоянном режиме.

Проанализировать же всю финансовую отчетность компании быстро и без специальных знаний и навыков поможет сервис СБИС Аналитический пакет «Расширенный». Опираясь на всю вашу отчетность, он проведет развернутый анализ данных, подготовит управленческие отчеты. Немаловажно, что сервис сопровождают опытные специалисты, которые в консультационном режиме могут помочь разобраться во всех возникших вопросах.

Перейдя на электронный формат отчетности, не забывайте цифровую подпись. Именно ЭЦП (электронная цифровая подпись) обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП. Подробнее о всех возможностях сервиса СБИС в вопросе анализа бухгалтерской отчетности вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

23 февраля – праздник настоящих мужчин

Уважаемые клиенты и партнеры, примите поздравления с 23 Февраля! В этот знаменательный день желаем вам профессионального мужества и выдержки для реализации поставленных задач, веры в собственные силы, а также душевного равновесия, целеустремленности и блестящих перспектив.

Статьи по теме

Клиентов на постоянной поддержке

Офисов по всей России и продолжаем расширяться

Мы успешно работаем в сфере электронных решений

Всегда на связи с клиентами группа Техподдержки

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Анализ финансовой отчетности

- Анализ финансовой отчетности: ключевые цифры

- Анализ финансовой отчетности: основные методы и приемы

- Анализ финансовой отчетности: расчетные коэффициенты

- Анализ финансовой отчетности: комплексный подход

- Анализ финансовой отчетности: что дает информация

- Анализ финансовой отчетности: ретроспективный анализ

Себестоимость товара или услуги, выручка от продаж, прибыль (валовая и чистая) или убытки – это основные финансовые показатели компании. Но также анализ финансовой отчетности организации должен включать другие параметры. Например, доходы и поступления из других источников, различные расходы, связанные с коммерческой и административной деятельностью, проценты по кредитам, которые необходимо уплатить и т.д.

Когда все эти данные систематизированы, можно понять, насколько компания финансово устойчива в настоящее время, и спрогнозировать перспективы.

Бухгалтерская отчетность – это база для анализа финансового состояния. Вы получите больше информации, если она будет исследоваться сразу за несколько периодов.

Но важно, чтобы уровень квалификации финансового аналитика был достаточно высоким, чтобы вовремя заметить нестыковки, если таковые начнут всплывать. Квалифицированный специалист, проводя анализ финансовой отчетности, наверняка сможет выявить недостоверную информацию, которая появляется по ряду причин. Например, управленческий состав компании намеренно хочет «причесать» баланс для собственников, не принимающих участие в оперативном управлении компании и при этом не обеспечивших жесткий контроль.

Бывает и так, что показатели подчищаются с подачи самого владельца: «красивые» цифры нужны для получения кредита или при продаже бизнеса. Впрочем, неверные данные в отчетности могут появиться не умышленно, а в связи с несовершенством законодательства и методик бухгалтерского учета.

Как правило, фальсифицированные данные всплывают, но время может быть упущено: неверное решение на основании недостоверной информации, которую дал псевдо анализ финансовой отчетности, уже принято. Минимизировать риски столкнуться с приписками в отчетах можно, если структура бизнеса более понятна и прозрачна.

Существуют различные методы, по которым проводят анализ бухгалтерской финансовой отчетности. Разберем некоторые из них.

Экспресс-анализ

С помощью экспресс-метода можно достаточно быстро получить оценку финансового состояния компания, понять, насколько динамично она развивается. Как правило, это анализ для внутреннего пользования, который является своеобразной подготовкой к более углубленному исследованию.

В первую очередь, эксперты обращают внимание на правильное ведение отчетности, смотрят, как заполнены реквизиты, все ли подписано руководителями. Далее отчетность изучается в разрезе самых значимых показателей. Это позволяет быстро выявить произошедшие изменения и дать оценку финансовому положению.

Вертикальный метод

Вертикальный метод предполагает анализ финансовой отчетности предприятия не в абсолютных показателях, а в долях от базовой величины. К примеру, можно определить процентное соотношение себестоимости продукции и валовой прибыли в выручке, просчитать доли расходов на реализацию, административные выплаты, НИОКР и т.д.

Горизонтальный метод

С помощью горизонтального метода проводят сравнительный анализ финансовой отчетности предприятия одних и тех же данных в разные периоды времени. Допустим, выручка первого полугодия 2018 года сравнивается с тем же показателем, полученным в первом полугодии 2017-го. Далее определяется динамика показателя в процентах.

Факторный метод

Когда проводится факторный анализ показателей финансовой отчетности, цифры исследуются в разрезе факторов и причин, которые так или иначе повлияли на полученный результат. Это помогает принять решение, как улучшить положение, усилив те же самые факторы или, наоборот, устранив их.

Когда компания задалась целью провести анализ финансовой отчетности, могут пригодиться 3 приема: группировки, выделения узких мест, балансовый.

► 1. Прием группировки помогает систематизировать данные, найти возможности для повышения эффективности компании. Особенно этот прием хорош для консолидированных отчетов: так можно определить слабые подразделения и найти способы подтянуть их на более высокий уровень.

► 2. Прием выявления узких (проблемных) мест, которые тормозят компанию на пути к цели. Здесь важно не только найти проблему, но и сделать вывод о том, что даст возможность ее устранить.

► 3. Балансовый прием основан на двух версиях баланса – планируемого и фактического. Определяются отклонения по тем или иным показателям и то, как они влияют на результат.

Анализ бухгалтерской финансовой отчетности предприятия можно проводить, используя различные коэффициенты. В числе ключевых коэффициентов выделяют следующие:

► Ликвидности (способности компании выполнить краткосрочные финансовые обязательства). Задача такого анализа – определить активы, которые можно быстро продать, чтобы рассчитаться с кредиторами. Чем больше ликвидных активов, тем лучше для компании.

► Денежных средств. С помощью этих коэффициентов оценивается возможность фирмы оплачивать операционные расходы, кредиты без кассовых разрывов.

► Рентабельности (общей, продаж, активов, производства). Показатель рассчитывается исходя из прибыли. Так, для определения общей рентабельности нужно прибыль до налогообложения разделить на выручку и умножить на 100%. А рентабельность продаж (какую прибыль получает фирма с 1 руб. выручки) – это соотношение прибыли к выручке, умноженное на 100%.

► Задолженности. Этот коэффициент оценивает финансовые риски: чем больше краткосрочные и долгосрочные непогашенные обязательства, тем риски выше.

► Продаж на 1 сотрудника. В этом случае – чем больше, тем лучше. Увеличению показателей способствуют, в том числе, внедрение высоких технологий и повышение производительности.

Но даже такой серьезный показатель как прибыль нельзя рассматривать изолированно: анализ финансовой отчетности фирмы должен быть комплексным. Поэтому надо смотреть показатели в совокупности. И здесь ключевыми параметрами выступают рентабельность, финансовая устойчивость, платежеспособность и оборачиваемость.

Комплексный анализ финансовой отчетности предполагает, что для выбранных параметров будет применяться один и тот же метод оценки, будут определены идеальные значения, которыми могут служить действующие нормативы, результаты лидеров рынка, признанные теоретические труды. Все это в совокупности позволит оценить финансовую стабильность компании.

Итак, для чего нужен анализ финансовой отчетности? Давайте обобщим. Во-первых, аналитическая информация требуется для получения достоверной оценки финансового положения фирмы. Во-вторых, он помогает увидеть причинно-следственные связи, которые содействуют компании достичь поставленных целей, занять прочные позиции на рынке.

Также полученные данные дают возможность аргументировать то или иное финансовое решение, вовремя увидеть проблему ликвидности или платежеспособности и принять действия для ее устранения.

Кроме того, анализ финансовой отчетности будет базой для того, чтобы перейти в режим повышения стабильности и эффективности организации.

Обращаем внимание, что стоит анализировать не только собственные данные, но и отчетность конкурентов. Это уникальная возможность посмотреть, как организован бизнес-процесс у них.

Годовая отчетность крупных предприятий из той же самой сферы поможет понять тренды в этом сегменте, увидеть сильные практики, воспользоваться решениями, которые детализированы в отношении разного рода рисков и затруднений.

В результате анализа финансовой отчетности компания должна получить не просто набор цифр и коэффициентов, их динамику, а обоснованный вывод о финансовой положении. На его основании решения будут принимать не только руководители самой организации, но и инвесторы, а также другие заинтересованные структуры.

Итоговые финансовые показатели можно также использовать для проведения ретроспективного анализа, который оценивает данные с учетом изменения к какому-то прошедшему периоду. Основные этапы ретроспективного анализа будут следующими:

- Отбор и подготовка исходных финансовых данных

- Анализ

- Выводы и рекомендации

С помощью ретроспективного анализа определяются рациональные и неприбыльные направления деятельности, распределяются ресурсы, осуществляется контроль результатов работы компании, выявляются неиспользованные резервы, недочеты в работе.

Хотите разбираться в финансах и снизить риски неправильных решений?

Приходите на программу Oy-li

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.