14 января 2021г.

- Основание и правовые основы

- Кто обязан сдавать статотчетность?

- Формы статистической отчетности

- Ответственность за несдачу статотчетности

- Календарь статистической отчетности

- Статистическая отчетность компании

- Виды, формы и сроки сдачи статистической отчетности

- Ежемесячная отчетность организаций, не относящихся к малым предприятиям

- Квартальная отчетность организаций, не относящихся к малым предприятиям

- Годовая отчетность организаций и ИП, не относящихся к малым предприятиям

- Отчетность малых предприятий

- Юридическая сторона вопроса

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Статистический учет — это система сбора и обобщения информации о массовых явлениях, фактах или процессах с целью контроля и управления ими. Ведут статистический учет трудовых ресурсов, производства и распределения продукции, товарооборота по товарным группам и других массовых общественных явлений. Каждое массовое общественное явление статистика изучает как совокупность качественно однородных объектов (единиц), отличающихся друг от друга варьированием некоторых признаков.

Каждый вид учета выполняет свою роль в контроле и управлении хозяйственной деятельностью, а совокупность их охватывает всю хозяйственную деятельность предприятия. Своевременное получение учетной информации о хозяйственной деятельности предприятия позволяет руководителям принимать соответствующие меры по воздействию на ход производственного процесса. Учет служит основой для отчетности предприятий.

Отчетность представляет собой совокупность показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации и для экономического анализа в самой организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Поэтому отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), рекомендованным статистическими и финансовыми органами. Единая система показателей отчетности организации позволяет сводить ее по отдельным отраслям, экономическим районам и по всему хозяйству в целом.

Отчетность организации классифицируют по видам, периодичности составления, степени обобщения отчетных данных, объему содержащихся сведений и назначению.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности в стоимостном выражении. Составляют ее по данным бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации за отчетный период как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется по данным оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, неделю, декаду, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, внутригодовую бухгалтерскую отчетность — промежуточной бухгалтерской отчетностью. Годовая отчетность — это отчеты за год.

По степени обобщения данных различают отчеты первичные, составляемые организациями, и сводные, которые составляют вышестоящие или материнские организации на основе первичных отчетов.

По объему содержащихся в отчетах сведений различают частную и общую отчетность. Частная отчетность включает информацию о работе предприятия на одном каком-то участке сто деятельности. Общая отчетность служит средством информирования внешних пользователей о характере деятельности, доходности и имущественном положении организации.

Составление внутренней отчетности вызывается потребностью самого хозяйства. Бухгалтерская и статистическая отчетность в обязательном порядке в установленные сроки должна предоставляться соответствующим государственным организациям. Основные формы статистической отчетности характеризуют сведения:

- — об объемах производства и затратах на производство товаров и услуг;

- — о занятости и оплате труда работников в отраслях экономике;

- — ценах и тарифах;

- — наличии и движении капитала;

- — демографической ситуации;

- — развитии социальной сферы;

- — состоянии окружающей среды.

Статистическая отчетность составляется применительно к отраслевой специфике народного хозяйства в зависимости от потребности в информации с годовой, квартальной или месячной периодичностью.

Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках. Наиболее полный материал о работе предприятия сосредоточивается в годовом отчете. В состав годовой бухгалтерской отчетности включаются следующие элементы:

- 1) бухгалтерский баланс — форма № 1;

- 2) отчет о прибылях и убытках — форма № 2;

- 3) пояснения к формам № 1, 2, в состав которых входят: отчет об изменениях капитала — форма № 3,

- — пояснительная записка, включающая текстовую часть и расшифровки показателей в форме таблиц;

- 4) итоговая часть аудиторского заключения при обязательном аудите бухгалтерской отчетности.

Внешняя бухгалтерская отчетность в соответствии с международной практикой обязательно подлежит опубликованию, поэтому ее еще называют публичной.

Статистическая отчетность компании

Статистическая отчетность фирмы — документация, которая разрабатывается компанией и передается в контролирующие структуры.

Формы статистической отчетности разрабатываются и утверждаются Министерством финансов и Федеральной службой государственной статистики.

К каждой форме разрабатывается порядок её заполнения. Представление отчётности возможно как на бумажных бланках, так и в электронном виде.

Государство обязывает организации и индивидуальных предпринимателей сдавать следующие виды отчетности:

- бухгалтерскую;

- налоговую;

- статистическую.

Виды, формы и сроки сдачи статистической отчетности

Рассмотрим виды, формы отчетности и сроки ее сдачи.

Ежемесячная отчетность организаций, не относящихся к малым предприятиям

Форма № П-1 «Сведения о производстве и отгрузке товаров и услуг». Сдается юридическими лицами (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленными подразделениями не позднее 4-го числа после отчетного периода.

Форма № П-3 «Сведения о финансовом состоянии организации». Сдается юридическими лицами (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленными подразделениями не позднее 28-го числа после отчетного периода.

Форма № П-4 «Сведения о численности, заработной плате и движении работников». Сдается юридическими лицами (кроме субъектов малого предпринимательства) не позднее 15 числа после отчетного периода.

Приложение № 3 к форме № П-1 «Сведения об объеме платных услуг населению по видам». Сдается юридическими лицами (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, их обособленными подразделениями независимо от формы собственности и организационно-правовой формы, оказывающими платные услуги населению или владеющими информацией об объемах оказанных населению услуг сторонними организациями не позднее 4-го числа после отчетного периода (среднесписочная численность работников которых превышает 15 человек).

Квартальная отчетность организаций, не относящихся к малым предприятиям

Форма №П-5(м) «Основные сведения о деятельности организации». Сдается юридическими лицами (кроме субъектов малого предпринимательства), средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера не позднее 30-го числа после отчетного периода.

Форма №П-2 (краткая) «Сведения об инвестициях». Сдается юридическими лицами (кроме субъектов малого предпринимательства), средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера не позднее 20-го числа после отчетного периода.

Годовая отчетность организаций и ИП, не относящихся к малым предприятиям

Форма № 1-предприятие «Основные сведения о деятельности организации». Сдается юридическими лицами (кроме субъектов малого предпринимательства, бюджетных организаций, банков, страховых и прочих финансово-кредитных организаций) по перечню, установленному территориальным органом Росстата 1 апреля — после отчетного периода.

Форма № 12-Ф «Сведения об использовании денежных средств». Сдается юридическими лицами (кроме субъектов малого предпринимательства, банков, страховых и бюджетных организаций) 1 апреля — после отчетного периода.

Форма № 1-ИП «Сведения о деятельности индивидуального предпринимателя». Сдается индивидуальными предпринимателями, по перечню, установленному территориальным органом Росстата 2 марта.

Отчетность малых предприятий

Форма № ПМ «Сведения об основных показателях деятельности малого предприятия». Сдается юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), по перечню, установленному территориальным органом Росстата 29 число месяца, следующего за последним месяцем отчетного периода.

Форма № ПМ-пром «Сведения о производстве продукции малым предприятием». Сдается юридическими лицами, являющимися малыми предприятиями (кроме микропредприятий), осуществляющими производство продукции добывающих, обрабатывающих производств, производство и распределение электроэнергии, газа, воды, лесозаготовки, а также рыболовство, по перечню, установленному территориальным органом Росстата 29 числа после отчетного периода.

Форма № МП (микро) «Сведения об основных показателях деятельности микропредприятия». Сдается юридическими лицами — микропредприятиями, осуществляющими экономическую деятельность (кроме сельскохозяйственной) до 5 февраля.

Юридическая сторона вопроса

Регулируется следующими законами и нормативными актами:

- Федеральным законом № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

- Письмом ФНС N 14-2-04/0870 (п. 1).

- п. 12 Положения, утвержденного постановлением Правительства РФ № 620.

- п. 1 ст. 4 Закона № 1-ФЗ.

- Законом № 282-ФЗ.

- Ст. 23.53 КоАП РФ.

- Ст. 346.11 Налогового кодекса РФ.

- Ст. 18 Закона «О бухгалтерском учете» № 402-ФЗ.

Данные актуальны на конец 2019 г.

Возврат к списку

Отличительная черта статистической отчетности заключается в многообразии ее форм. Компании теряются среди большого количества отчетов и часто либо сдают не те формы, либо не отчитываются совсем. Выяснить, какую отчетность нужно сдавать в Росстат, можно с помощью ИНН.

В процессе мониторинга деятельности предприятий и ИП органы государственной статистики проводят два вида проверок.

Сплошные проверки — осуществляются среди субъектов малого и среднего бизнеса каждые пять лет (ст. 5 Федерального закона от 24.07.2007 № 207-ФЗ). В 2021 году это было последний раз: бизнес сдавал в территориальные органы статистики отчеты МП-сп (малый бизнес) и 1-Предприниматель (ИП). В следующий раз сплошное наблюдение планируют привести в 2026 году.

Выборочные проверки — обследуют деятельность средних, малых, микропредприятий и ИП по представленным отчетам (ежемесячным и квартальным), перечень которых размещен на сайте Росстата.

Можно выделить еще один вид проверок — «постоянные». По факту это ежегодная обязанность представителей бизнеса подавать сведения об основных показателях своей работы. Формы «постоянной» финансовой отчетности в Росстат можно узнать по ИНН.

Статистические формы должны сдавать (ст. 6 Федерального закона от 29.11.2007 №282-ФЗ):

- юрлица;

- ИП;

- филиалы, представительства и подразделения иностранных компаний, работающих в России;

- органы госвласти и местного самоуправления.

Отчеты в статистику различаются в зависимости от бизнес-направления, размера компании и других факторов. Так, например, крупные игроки на рынке сдают основную и дополнительную отчетность, формы которой определяются видами деятельности.

Для представителей среднего и малого предпринимательства разработаны отдельные статистические формы, которые отличаются относительной простотой в заполнении.

Отметим, что режим налогообложения не влияет на перечень форм в Росстат. Компании, применяющие спецрежимы, сдают отчеты в статистику на общих основаниях.

Подать отчет можно лично сотрудникам Росстата в вашем подразделении либо отправив по почте или по ТКС в электронном виде.

Статотчетность должны сдавать все представители бизнеса, при этом перечень отчетности зависит от того, каков масштаб бизнеса — крупный, средний или малый. К основным критериям малого предпринимательства относятся (Федеральный закон от 24.07.2007 № 209-ФЗ):

- доля в капитале РФ, субъектов РФ и муниципальных образований, общественных или религиозных организаций, благотворительных и иных фондов не более 25 %, доля иностранных организаций и (или) юрлиц, которые не входят в реестр МСП, — не более 49 %;

- штат компании не превышает 15 человек на микропредприятии, 100 человек на малом и 250 человек на среднем предприятии;

- годовой доход в рублях — до 120 млн на микропредприятии, до 800 млн и до 2 млрд на малом и среднем предприятии соответственно (Постановление Правительства РФ от 04.04.2016 № 265).

По ИНН можно не только проверить отчетность в Росстат, но и узнать, входит ли компания в реестр малых предприятий. Для этого зайдите на сайте ФНС в раздел «Сервисы», далее в подразделе «Сведения из реестров» выберите «Единый реестр субъектов малого и среднего предпринимательства» и введите ИНН.

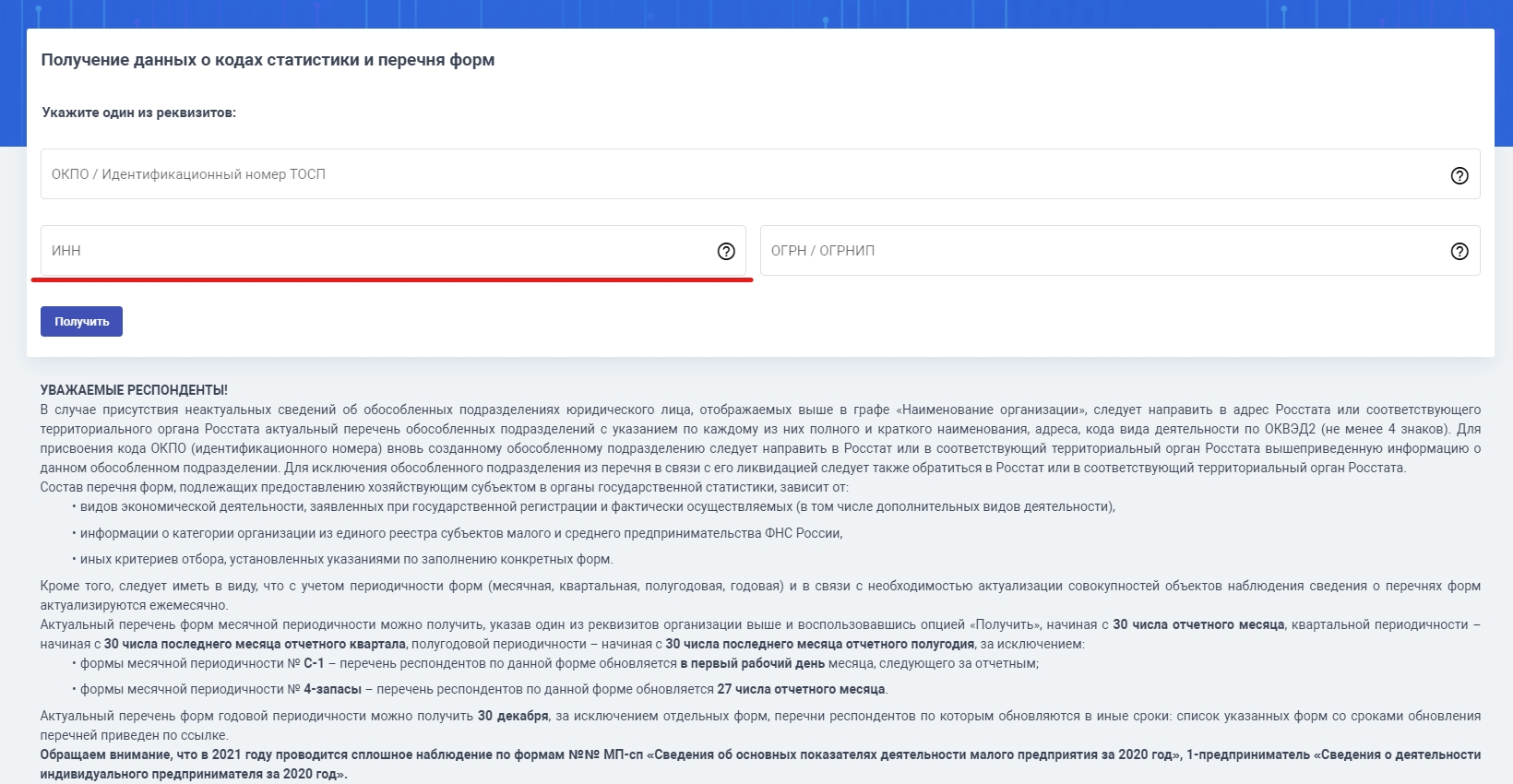

Чтобы проверить по ИНН список отчетности, которую требуется сдать в Росстат, следуйте алгоритму:

- Скопируйте ИНН организации из учредительных документов или, например, из сервиса «Действительные ИНН юридических лиц» с сайта ФНС.

- Перейдите в сервис Росстата.

- Введите в соответствующую строку ИНН.

- Нажмите «Получить» и посмотрите, какие отчеты надо сдать.

Не используя сервис Росстата для проверки отчетности по ИНН, очень трудно разобраться во всех отчетных формах, а тем более понять, нужно ли их сдавать вашей организации.

Перечень статотчетности меняется так часто, что привести точный список невозможно. Так, один из приказов Росстата, а именно от 30.07.2021 № 462 (в ред. от 15.12.2021), указывает, что необходимо сдавать следующие отчеты:

- № 1-предприятие — включает основную информацию о работе компании;

- № 1-кооператив — включает сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива;

- № 1-натура-БМ — включает основную информацию о производстве, отгрузке продукции и балансе производственных мощностей;

- № МП (микро)-натура — содержит информацию о производстве продукции микропредприятиями.

- № ПМ — содержит информацию о работе малых компаний;

- № 1-НАНО — включает сведения об отгрузке товаров, работ и услуг, связанных с нанотехнологиями;

- № 6-нефть — включает информацию о себестоимости нефтепродуктов и др.

- № ПМ-пром — содержит информацию о производстве продукции малыми предприятиями;

- № 1-ИП (мес) — содержит информацию о производстве продукции индивидуальными предпринимателями;

- № П-1 — со сведениями о производстве и отгрузке товаров и услуг.

Просрочка или игнорирование статотчетности по КоАП РФ влечет штраф для компании от 20 тыс. до 70 тыс. рублей и для ее руководителя от 10 тыс. до 20 тыс. рублей (ст. 13.19). Повторное непредставление отчетности грозит компании штрафом от 100 тыс. до 150 тыс. рублей, а руководителю — от 30 тыс. до 50 тыс. рублей.

С 2017 года у компаний появилась возможность с помощью ИНН узнавать, какие формы отчетов сдавать в Росстат в текущем году. При использовании нового сервиса у компаний возникали вопросы. Приводим ответы на основные из них (письма Росстата от 17.02.2017 № 04-04-4/29-СМИ и от 26.07.2016 № 04-04-4/92-СМИ):

- Если сервис определяет отчет как обязательный к сдаче, а сотрудники территориального органа статистики письменно подтвердили необязательность его представления, грозят ли компании штрафы? — Нет, при наличии письменного подтверждения штрафов не будет.

- Почему сервис формирует список с «ненужными» отчетами? Что делать в этом случае? — Список статотчетости, которую надо сдать, формируется на базе статистической методологии с учетом всех видов деятельности, которые заявлены при госрегистрации компании. Некоторые отчеты заполняются только при наличии события, то есть «нулевые» отчеты по таким формам не требуются.

- Какие компании получают от Росстата письменные списки статотчетности? Те, кто попал в выборку? — Росстат информирует компании с помощью сервиса statreg.gks.ru. Список отчетов в письменном виде, как правило, получают респонденты, которые включены в выборочное наблюдение.

- Что делать, если получили письмо из Росстата с перечнем отчетов, но не все отчеты из перечня есть на statreg.gks.ru? Как уточнить перечень отчетов? — Росстат может письменно уведомить респондентов, которые попали в выборку, о том, что надо представить конкретные отчеты. Если опубликованный в сервисе statreg.gks.ru перечень отчетов отличается от того, который респондент получил в письменном виде, следует руководствоваться перечнем из письма. При необходимости можно уточнить список отчетов в территориальном органе статистики.

- Как компаниям избежать штрафов? Письменно обращаться в Росстат? Как доказать, что не знали об отчете, потому что его не было в списке на statreg.gks.ru? — Если компания отсутствует в списке, представленном на statreg.gks.ru, то по ст. 13.19 КоАП РФ штрафы не начисляются, кроме случаев, когда компания была проинформирована в соответствующем порядке, что попала в выборку статистического наблюдения по определенным отчетам. Скриншоты принимаются в качестве надлежащего доказательства, если они содержат дату и время получения информации с сервиса в интернете, данные о лице, которое формировало и распечатывало перечень, данные о ПО, название сайта.

- Почему данные сервиса на statreg.gks.ru меняются? Это связано с обновлениями? — Перечень статотчетов, который размещается в системе на statreg.gks.ru, формируется на конец года, предшествующего отчетному, и затем ежемесячно актуализируется. Ежемесячная актуализация обусловлена структурными изменениями субъектов хозяйствования (ликвидацией и созданием компаний, реорганизацией и др.), а также периодичностью сдачи отчетов (месячная, квартальная, полугодовая).