- Анализ финансовых результатов

- EBIT

- EBITDA

- EBITDARM

- Норма чистой прибыли

- Рентабельность

- Рентабельность активов (Return on assets)

- Рентабельность задействованного капитала (ROCE)

- Рентабельность продаж

- Рентабельность собственного капитала (Return on equity)

- Факторный анализ

- Формула Дюпона (DuPont formula)

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- ПОДВОДИМ ИТОГИ

- Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

- Горизонтальный и вертикальный анализ

- Расчет показателей оборачиваемости

- Расчет показателей на основе EBITDA и коэффициентов покрытия

- Расчет показателей ликвидности

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

Анализ финансовых результатов

Анализ финансовых результатов организации – это исследование полученной ей прибыли или убытка как в абсолютной величине, таки и коэффициентов относительно других финансовых показателей организации.

Среди абсолютных показателей можно выделить такие: чистая прибыль/убыток, операционная прибыль, EBIT (EBITDA).

Анализ финансовых результатов ведется с использованием коэффициентов: рентабельность продаж, рентабельность и активов, рентабельность собственного капитала, рентабельность задействованного капитала.

Следует обратить внимание, что указанные коэффициентов можно разделить на две группы. В первую входят коэффициенты, где и в числителе и в знаменателе стоят «оборотные» показатели, результаты деятельности за анализируемый период (например, рентабельность продаж). Во вторую – коэффициенты, где монетарный результат деятельности в числителе соотносится в знаменателе с величиной активов или пассивов организации. При этом для более корректного расчета величины активов и пассивов организации берутся не на начало или конец периода, а как среднеарифметическая величина за анализируемый период.

EBIT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель финансового результата организации является промежуточным, между валовой и чистой прибылью.

EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налогов и амортизации. EBITDA показывает финансовый результат компании, исключая влияние эффекта структуры капитала (т.е. процентов, уплаченных по заемным средствам), налоговых ставок и амортизационной политики организации. EBITDA позволяет грубо оценить денежный поток, исключив такую «неденежную» статью расходов как амортизация.

EBITDARM

EBITDARM (Earnings before Interest, Taxes, Depreciation, Amortization, Rent and Management fees) – показатель финансовых результатов организации до вычета процентов, налогов, амортизации и арендных платежей. Данный показатель, по сути, похож на показатель EBITDA. Но в отличие EBITDA, кроме амортизации из расходов исключены платежи за не принадлежащие организации средства, т.е. за взятое в аренду имущество.

Норма чистой прибыли

Норма чистой прибыли (или рентабельность по чистой прибыли) – это показатель чистого прибыли (убытка) организации на рубль выручки. Показатель относится к группе показателей рентабельности, куда также входят рентабельность продаж, рентабельность активов, рентабельность собственного капитала и др.

Рентабельность

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность активов (Return on assets)

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала, или прибыль на задействованный капитал (return on capital employed, ROCE) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность продаж

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли (gross profit margin), операционная рентабельность (return on sales, ROS), рентабельность продаж по чистой прибыли (net profit margin).

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Факторный анализ

Факторный анализ можно определить как анализ влияния на результат ряда факторов с установлением количественной степени влияния каждого из них.

Формула Дюпона (DuPont formula)

Формула Дюпона (DuPont formula) представляет собой расчета ключевого показателя эффективности деятельности – рентабельности собственного капитала (ROE) – через три концептуальные составляющие: рентабельность продаж, оборачиваемость активов и финансовый леверидж

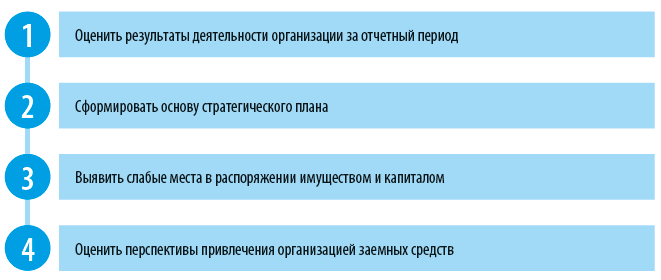

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

Проведение финансового анализа бухгалтерского баланса на примере предприятия пищевой промышленности

Бухгалтерский баланс — общая форма отчетности организации. Включает в себя информацию об активах предприятия, ее обязательствах и капитале.

Несмотря на то что бухгалтерский баланс уступает в оперативности управленческим отчетам, анализ бухгалтерского баланса позволяет узнать, в каком финансовом состоянии находится предприятие.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

В первую очередь в проведении финансового анализа заинтересованы:

• финансовые и кредитные организации;

• акционеры и собственники бизнеса;

• арбитражные управляющие (в случае инициации процедуры банкротства);

• налоговые органы.

В списке потенциально заинтересованных лиц нет менеджеров и генеральных директоров, поскольку к тому моменту, когда проведен анализ бухгалтерского баланса (март–апрель года, следующего за отчетным), принимать по нему какие-либо управленческие решения уже поздно.

Задачи финансового анализа бухгалтерского баланса (отчетности):

Таким образом, финансовый анализ — это вид экономического анализа, основанный на расчете определенного набора показателей и коэффициентов, дающих оценку финансовому состоянию организации.

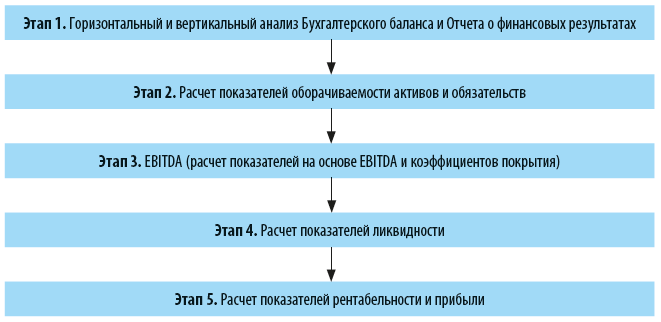

Алгоритм финансового анализа бухгалтерского баланса:

Рассмотрим каждый этап подробнее.

Горизонтальный и вертикальный анализ

Горизонтальный анализ предполагает изучение данных в динамике. Рассматриваются, например, абсолютный прирост (снижение), темп роста, темп прироста, абсолютное значение одного процента прироста (снижения).

При вертикальном анализе изучаются структура имущества, обязательств, доходов, расходов организации.

Расчет показателей оборачиваемости

В общем смысле показатели (коэффициенты) оборачиваемости показывают скорость оборота (интенсивность использования) активов и обязательств. Для целей финансового анализа бухгалтерского баланса рассчитываются:

• период оборачиваемости денежных средств (cash conversion cycle; ПДС):

ПДС = ОЗ + ОДЗ + ОКЗ,

где ОЗ — оборачиваемость запасов;

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности;

• оборачиваемость запасов:

ОЗ = З / С,

где З — запасы;

С — себестоимость;

• оборачиваемость дебиторской задолженности:

ОДЗ = ДЗ / В,

где ДЗ — дебиторская задолженность;

В — выручка;

• оборачиваемость кредиторской задолженности:

ОКЗ = КЗ / С,

где КЗ — кредиторская задолженность.

Расчет показателей на основе EBITDA и коэффициентов покрытия

EBITDA — достаточно спорный показатель, но его все чаще можно встретить и в корпоративной отчетности, и в рейтинговой оценке кредитных организаций. EBITDA — это прибыль компании до уплаты процентов, прямых налогов и амортизационных затрат. Рассчитывается по формуле:

EBITDA = Пдо НО + Пупл + Ам,

где Пдо НО — прибыль до налогообложения;

Пупл — проценты уплаченные;

Ам — амортизационные отчисления.

Проще говоря, этот показатель рассчитывают, чтобы определить, какой объем обязательств компания способна обеспечить. Также он помогает сравнивать компании между собой (при прочих равных условиях).

Однако не стоит всегда брать этот показатель за основу принятия управленческий решений и при оценке финансовых результатов (их приукрашивание) предприятия.

В данном случае к расчету предлагаются следующие показатели:

• рентабельность продаж по EBITDA (REBITDA):

REBITDA = EBITDA / В;

• рентабельность активов (RА):

RА = EBITDA / А,

где А — активы;

• соотношение заемных и собственных средств (ЗС/СС):

ЗС/СС = ДКО / СК,

где ДКО — долгосрочные и краткосрочные обязательства (финансовый долг);

СК — собственный капитал;

• покрытие общей задолженности (ПОЗ):

ПОЗ = ДКО / EBITDA;

• покрытие чистой задолженности (ПЧЗ):

ПЧЗ = (ДКО – ДС) / EBITDA,

где ДС — денежные средства;

• покрытие расходов на выплаты % (П%):

П% = EBITDA / % к уплате.

Расчет показателей ликвидности

Еще один классический элемент экономического анализа. Показатели ликвидности отражают способность (скорость) предприятия покрывать свои обязательства.

Е. М. Гусарова,

ведущий экономист по финансам АО НПО «Магнетон», аспирант кафедры «Стратегическое планирование и управление жилищно-коммунальным комплексом»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2021.

Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.