Системы и методы финансового анализа

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

- Аналитика бизнеса

- Методы анализа данных Анализ данных

- Системы и методы финансового анализа

Оглавление

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Основные методы и виды финансового анализа

Различают шесть основных методов финансового анализа:

- горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

- факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Основные методы финансового анализа, проводимого на предприятии:

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей (суммы по отдельным статьям берутся в процентах к валюте баланса) и выявление влияния каждого из них на общий результат хозяйственной деятельности. Переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов, а также сглаживает негативное влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный (динамический) анализ базируется на изучении динамики отдельных финансовых показателей во времени.

Динамический анализ является следующим этапом после анализа финансовых показателей (вертикального анализа). На этом этапе определяют, по каким разделам и статьям баланса произошли изменения.

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности между собой. Источником информации является бухгалтерская отчетность предприятия.

Наиболее важные группы финансовых показателей:

- Показатели ликвидности.

- Показатели финансовой устойчивости и платежеспособности.

- Показатели рентабельности.

- Показатели оборачиваемости (деловой активности).

- Показатели рыночной активности

При анализе финансовых коэффициентов необходимо иметь в виду следующие моменты:

- на величину финансовых коэффициентов оказывает большое влияние учетная политика предприятия;

- диверсификация деятельности затрудняет сравнительный анализ коэффициентов по отраслям, поскольку нормативные значения могут существенно варьироваться для различных отраслей деятельности;

- нормативные коэффициенты, выбранные в качестве базы для сравнения, могут не быть оптимальными и не соответствовать краткосрочным задачам рассматриваемого периода.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой:

- показателей данного предприятия и среднеотраслевых показателей;

- финансовых показателей данного предприятия и показателей предприятий-конкурентов;

- финансовых показателей отдельных структурных единиц и подразделений данного предприятия;

- сравнительный анализ отчетных и плановых показателей.

Интегральный (факторный) финансовый анализ позволяет получить наиболее углубленную оценку финансового состояния предприятия.

Если линия Ганна направлена вверх, то имеем растущую тенденцию. Если цена располагается ниже линии Ганна, это означает, что рынок нисходящий, и нужно размещать позиции на продажу. И наоборот. В местах, где цена пробивает линию Ганна, можно ожидать смену рыночного тренда.

Почитать еще

ETL процессы

Если вы знакомы с базами данных, хранилищами данных, концентраторами данных или озерами данных, значит, вы

Что такое анализ PESTLE?

В современном мире перед нами так много примеров успешных организаций. Каждая организация, от небольших стартапов

Несколько видео о наших продуктах

Презентация аналитической платформы Tibco Spotfire

Отличительные особенности Tibco Spotfire 10X

Как аналитика данных помогает менеджерам компании

Отправим материал Вам на почту

Анализ бухгалтерской отчетности

Как выполнить анализ показателей бухгалтерской отчетности: какие документы анализировать, в какой последовательности, какие методы анализа существуют, как проанализировать бухотчетность быстро и без лишних затрат? Читайте об этом в нашей статье.

Всем известна не радужная статистика: из 100 начинающих бизнесов около 90 не выживают в жестких рыночных реалиях. Но и из тех, кто проходит так называемую «долину смерти», к успеху приходят не все. Вот пример из новейшей истории: два компаньона, активно развивавшие бизнес-проект в сфере мобильных приложений, неожиданно для себя потеряли стремительно растущий бизнес. Проанализировав провал, они сформулировали его причины. Среди них неверно определенные потребности клиента, отданные на сторону продажи, слишком демократичный стиль управления, но главной причиной было названо наплевательское отношение к бухгалтерии. В момент, когда бизнес рос, и пришла пора для новых внешних вложений, инвестор попросил анализ финансовой бухгалтерской отчетности, вскрывший болевые точки проекта, о которых не подозревали его основатели и которые отпугнули инвестора. Без новых вливаний проект встал, а со временем «сошел на нет».

Анализ бухгалтерской отчетности организации дает полную картину состояния дел: активов, платежеспособности, динамики расчетов с дебиторами и кредиторами, прибылей и убытков, а также того, насколько успешно осуществляется управление.

Большой бухгалтерский словарь.

Анализ бухгалтерской отчетности это один из инструментов финансово экономического анализа деятельности предприятия, заключающийся в изучении абсолютных показателей, представленных в бухгалтерской отчетности. В ходе анализа определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли. В ходе анализа сравниваются фактические показатели отчетности с плановыми, в случае их несовпадения устанавливаются причины. Проверяется достоверность бухгалтерской отчетности.

Зачем и кому нужно анализировать бухотчетность

Заказчиком анализа бухгалтерской отчетности могут выступать как внутренние подразделения — руководство и финансовые структуры компании, так и внешние заказчики: инвесторы, учредители — для оценки финансового положения и эффективности вложений, контрагенты — для оценки надежности сотрудничества, банки — для определения надежности заемщика, контролирующие органы – для оценки достоверности отчетности и т.д. В зависимости от целей анализ бухгалтерской отчетности организации разделяется на внешний и внутренний.

Внутренний анализ необходим для планирования финансового состояния организации, обеспечения ее финансовой устойчивости, независимости и платежеспособности. Цель внутреннего анализа – наладить стабильное поступление денежных средств, сбалансировать собственные и заемные средства, исключить банкротство и обеспечить получение максимальной прибыли.

Внешний анализ проводится на основе открытых данных, то есть публикуемой отчетности. Он призван дать объективную оценку финансового состояния компании, оценить возможность инвестирования, кредитования, сотрудничества.

Какие документы анализируются

Анализ бухгалтерской отчетности организации предполагает изучение и сопоставление ряда документов. У всех организаций анализируется бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). В организациях, не относящихся к субъектам малого предпринимательства, анализируется больший пакет отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка, аудиторское заключение (если организация подлежит обязательному аудиту).

Что показывает анализ бухгалтерского баланса

Анализ отчета «первой» формы (бухгалтерского баланса) помогает понять положение компании в целом. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

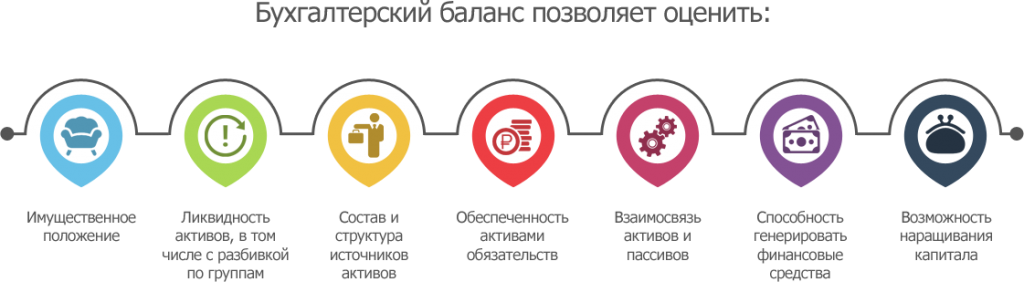

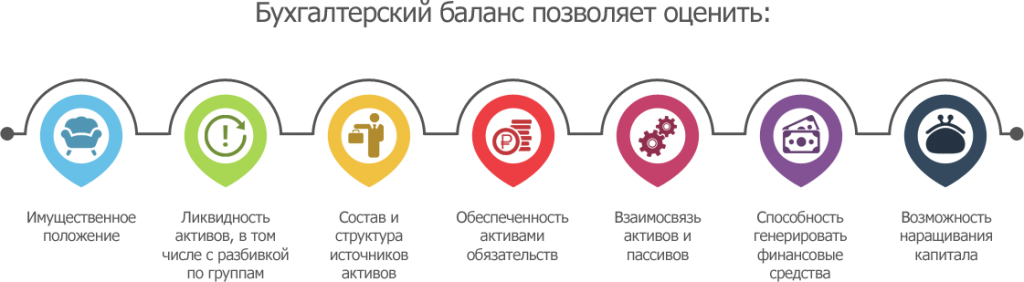

Бухбаланс позволяет оценить следующие аспекты деятельности организации:

- имущественное положение,

- ликвидность активов, в том числе с разбивкой по группам,

- состав и структура источников активов,

- обеспеченность активами обязательств,

- взаимосвязь активов и пассивов,

- способность генерировать финансовые средства,

- возможность наращивания капитала.

Что показывает анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – документ, анализ которого позволяет понять, в верном ли направлении движется компания, ведут ли действия руководства к достижению необходимого финансового результата. Отчет позволяет сделать выводы об эффективности деятельности предприятия.

Отчет о прибылях и убытках дает возможность оценить следующие аспекты деятельности организации:

- динамика показателей балансовой и чистой прибыли,

- факторы, влияющие на прибыль,

- показатели рентабельности,

- выявление аспектов, позволяющих увеличить прибыль.

Какие методы анализа отчетности используются

При анализе бухгалтерской отчетности сначала определяются абсолютные показатели, далее, на основе их сопоставления, переходят к финансовым коэффициентам, то есть к относительным показателям.

Детализация методики финансового анализа зависит от поставленных целей, а также от сопутствующих условий, например, от количества времени на ее выполнение, количества и квалификации сотрудников и т.п. Анализ делится на два типа: предварительная оценка или экспресс-анализ финансового положения и развернутый анализ.

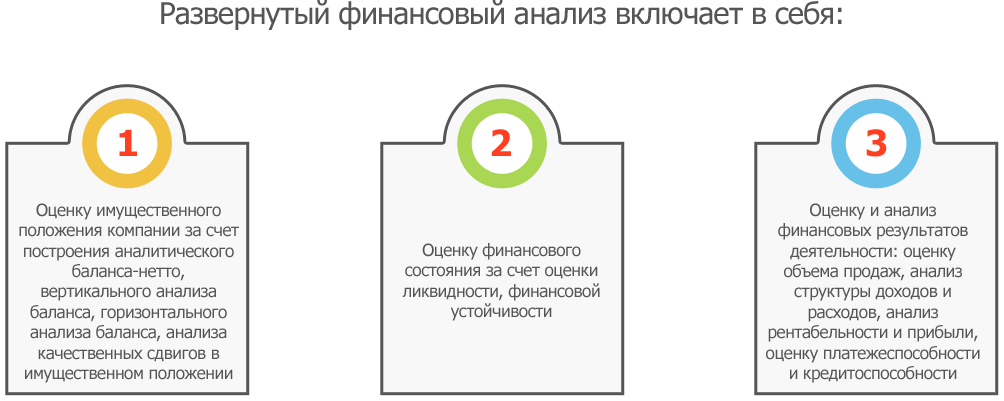

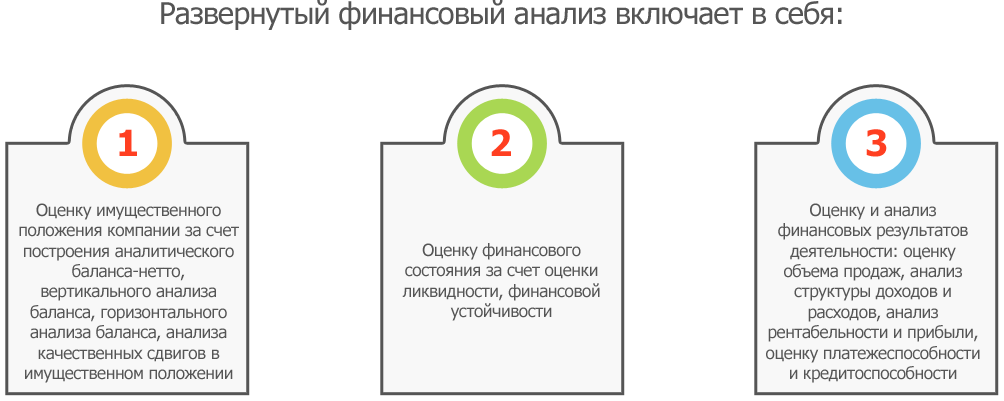

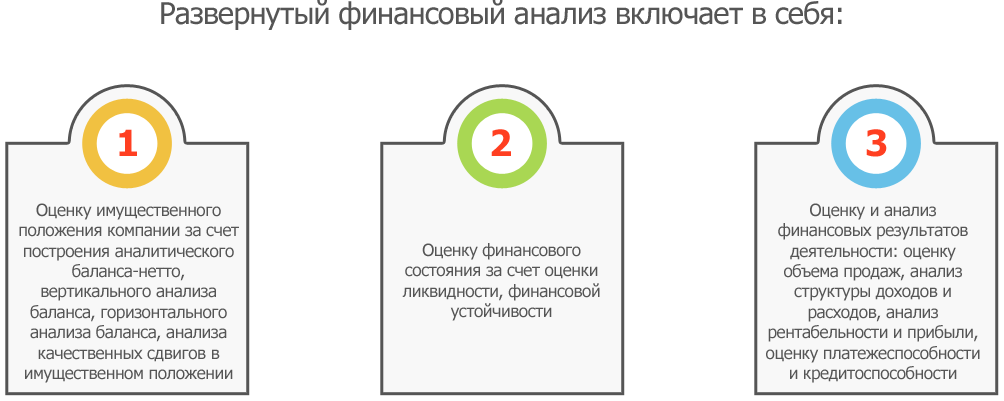

Развернутый анализ включает в себя:

- Оценка имущественного положения компании за счет построения аналитического баланса-нетто, вертикального анализа баланса, горизонтального анализа баланса, анализа качественных сдвигов в имущественном положении.

- Оценка финансового состояния за счет оценки ликвидности, финансовой устойчивости.

- Оценка и анализ финансовых результатов деятельности: оценка объема продаж, анализ структуры доходов и расходов, анализ рентабельности и прибыли, оценка платежеспособности и кредитоспособности.

Как проанализировать отчетность в считанные минуты

Всю подготовку, сдачу и отслеживание приема электронной отчетности осуществит сервис СБИС Электронная отчетность. С ним вам не придется волноваться о сроках предоставления отчетов, изменении бланков отчетности и формате документов – СБИС все это осуществляет в постоянном режиме.

Проанализировать же всю финансовую отчетность компании быстро и без специальных знаний и навыков поможет сервис СБИС Аналитический пакет «Расширенный». Опираясь на всю вашу отчетность, он проведет развернутый анализ данных, подготовит управленческие отчеты. Немаловажно, что сервис сопровождают опытные специалисты, которые в консультационном режиме могут помочь разобраться во всех возникших вопросах.

Перейдя на электронный формат отчетности, не забывайте цифровую подпись. Именно ЭЦП (электронная цифровая подпись) обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП. Подробнее о всех возможностях сервиса СБИС в вопросе анализа бухгалтерской отчетности вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

23 февраля – праздник настоящих мужчин

Уважаемые клиенты и партнеры, примите поздравления с 23 Февраля! В этот знаменательный день желаем вам профессионального мужества и выдержки для реализации поставленных задач, веры в собственные силы, а также душевного равновесия, целеустремленности и блестящих перспектив.

Статьи по теме

Клиентов на постоянной поддержке

Офисов по всей России и продолжаем расширяться

Мы успешно работаем в сфере электронных решений

Всегда на связи с клиентами группа Техподдержки