Протокол допроса руководителя / учредителя ООО в связи с недостоверностью сведений в ЕГРЮЛ

31 января 2022 года

Эта страница является дополнением к статье «Недостоверность сведений в ЕГРЮЛ о директоре и учредителе — что делать?»,

на которой описан алгоритм действий для ситуации, если Вы, являясь директором или участником общества с ограниченной ответственностью,

получили письмо из налогового органа с соответствующим предупреждением или обнаружили самостоятельно, что в ЕГРЮЛ внесена запись о недостоверности

сведений о Вас.

Одним из упомянутых действий является допрос руководителя организации в районной налоговой инспекции.

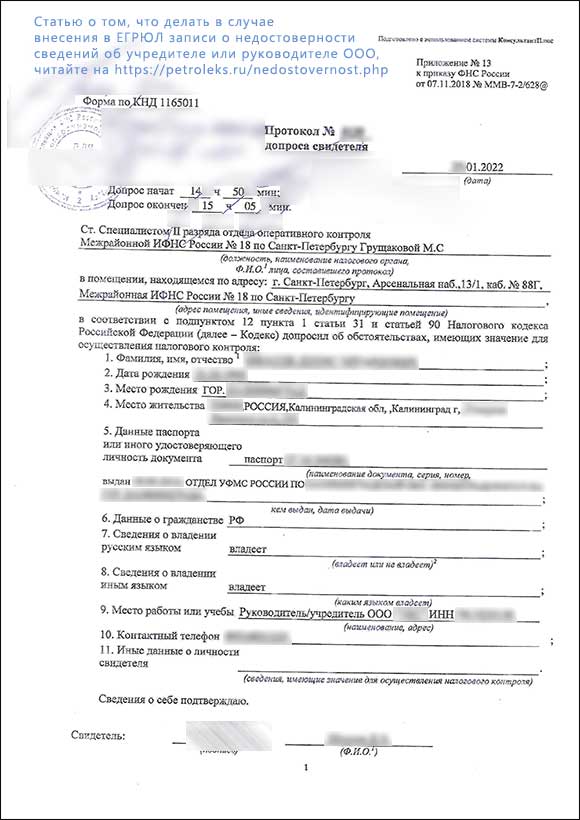

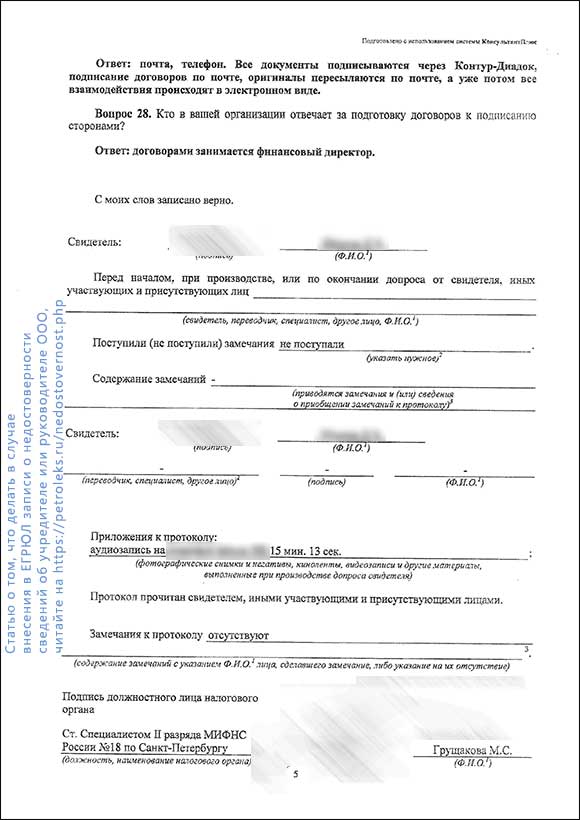

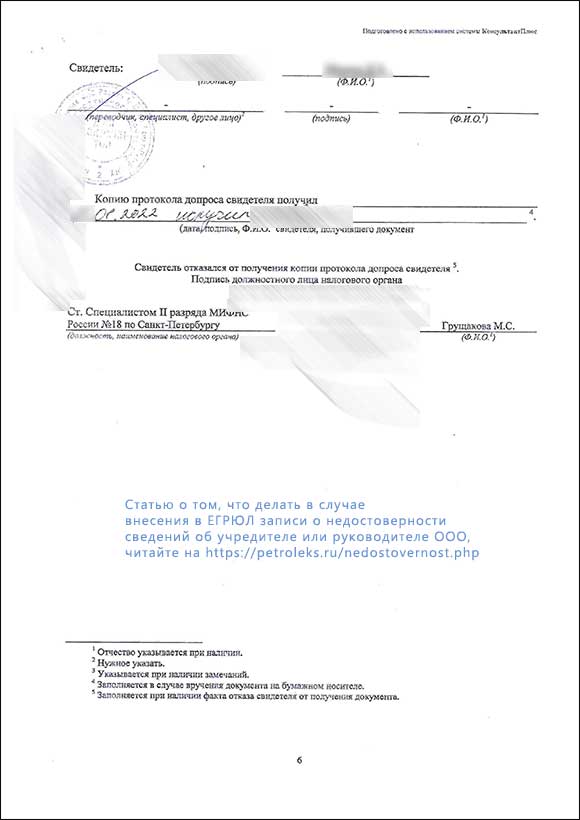

Ниже Вы можете ознакомиться с копией протокола допроса директора ООО, зарегистрированного в Санкт-Петербурге, который был проведен в январе 2022 года.

Директор также являлся единственным участником этого ООО. Как видно, директор допрашивался как свидетель.

Персональные данные и информация об ООО по понятным причинам скрыты.

Протокол составлен на 6 страницах и содержит 28 вопросов. Следует заметить, что вопросы, задаваемые руководителям разных юридических лиц могут отличаться —

эти вопросы не являются типовыми.

Страница 1. Сведения о налоговом органе и о допрашиваемом свидетеле (личные данные руководителя юридического лиц).

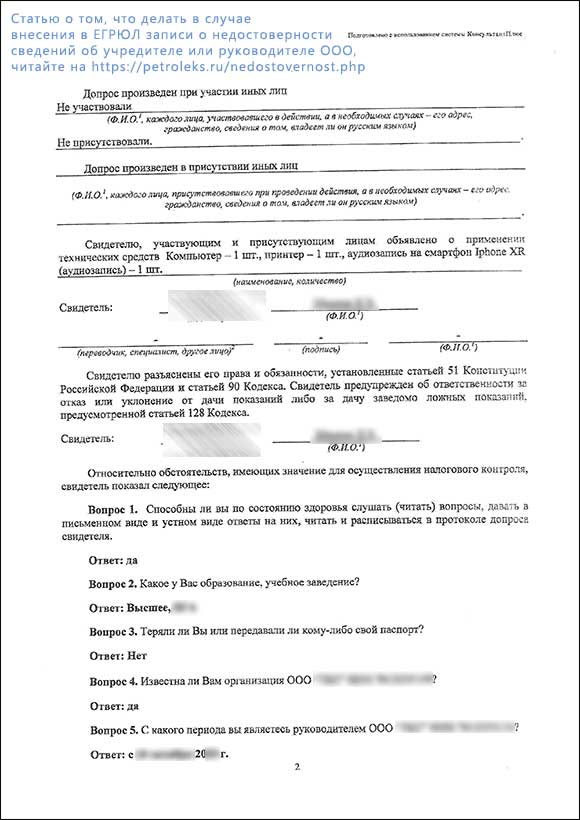

Страница 2. Продолжение вступительной части протокола, первые пять вопросов к свидетелю.

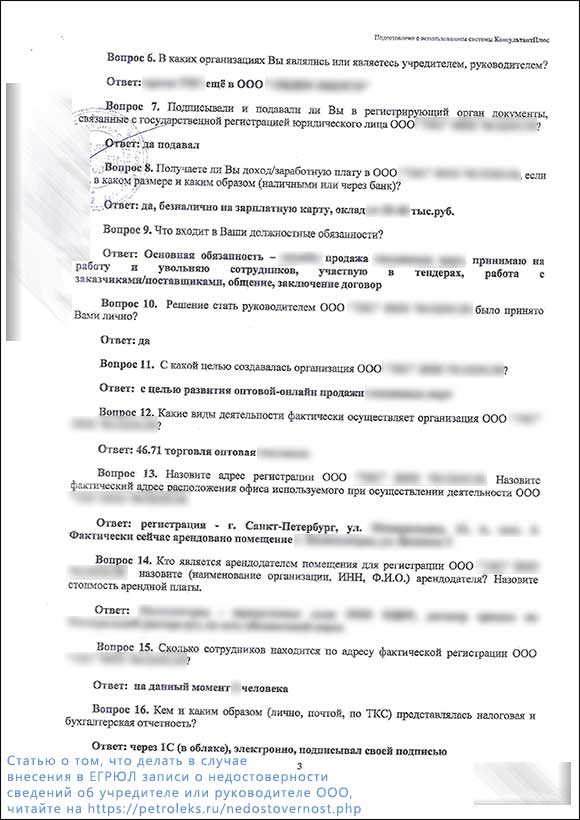

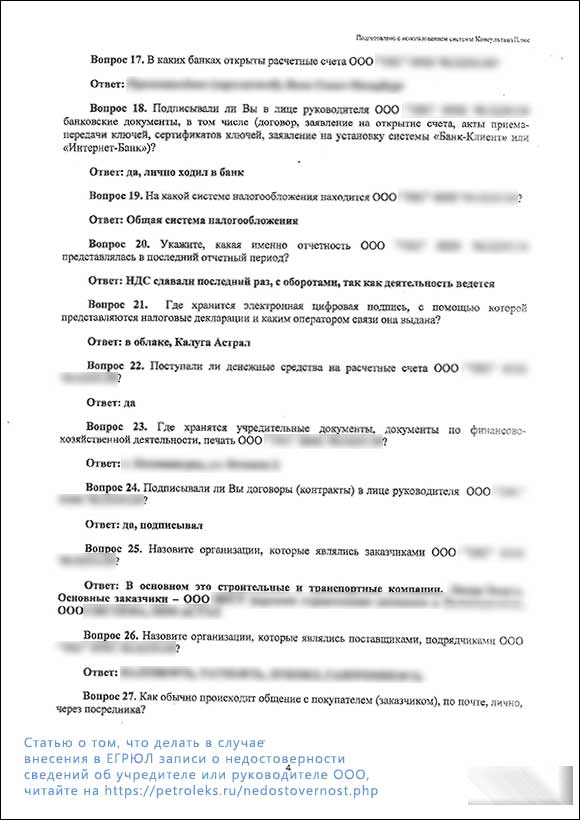

Страницы 3, 4. Следующие вопросы к свидетелю и ответы на них.

Страницы 5, 6. Последний вопрос и ответ на него, заключительная часть протокола, подписи свидетеля и проводившего допрос сотрудника

налогового органа.

Мы не можем давать какие-либо оценки ответов в протоколе с позиции ФНС, но, по нашему мнению, эти ответы подтверждают,

что общество с ограниченной ответственностью возглавляет человек, хорошо знающий состояние его дел. Полагаем, что у регистрирующего органа

(которым в Санкт-Петербурге является МИ ФНС No 15) после представления ему данного протокола, должны быть все основания для удаления из Единого государственного

реестра юридических лиц записи о недостоверности информации об участнике / генеральном директоре этого ООО.

Подготовить необходимые документы и зарегистрировать изменения, связанные со снятием недостоверности сведений о директоре или учредителе ООО (иного юридического лица)

Вам помогут наши специалисты.

Подробно об услугах по регистрации изменений в ЕГРЮЛ можно прочитать здесь.

Есть вопросы? Перейдите в Контакты и свяжитесь с нами

или отправьте сообщение с помощью этой формы обратной связи:

Все поля обязательны для заполнения.

Зарегистрировано в Минюсте России 20 декабря 2018 г. N 53094

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ,

ПРЕДУСМОТРЕННЫХ НАЛОГОВЫМ КОДЕКСОМ РОССИЙСКОЙ ФЕДЕРАЦИИ

И ИСПОЛЬЗУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ ПРИ РЕАЛИЗАЦИИ СВОИХ

ПОЛНОМОЧИЙ В ОТНОШЕНИЯХ, РЕГУЛИРУЕМЫХ ЗАКОНОДАТЕЛЬСТВОМ

О НАЛОГАХ И СБОРАХ, ОСНОВАНИЙ И ПОРЯДКА ПРОДЛЕНИЯ СРОКА

ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ, ТРЕБОВАНИЙ

К ДОКУМЕНТАМ, ПРЕДСТАВЛЯЕМЫМ В НАЛОГОВЫЙ ОРГАН НА БУМАЖНОМ

НОСИТЕЛЕ, ПОРЯДКА ВЗАИМОДЕЙСТВИЯ НАЛОГОВЫХ ОРГАНОВ

ПО ВЫПОЛНЕНИЮ ПОРУЧЕНИЙ ОБ ИСТРЕБОВАНИИ ДОКУМЕНТОВ,

ТРЕБОВАНИЙ К СОСТАВЛЕНИЮ АКТА НАЛОГОВОЙ ПРОВЕРКИ,

ТРЕБОВАНИЙ К СОСТАВЛЕНИЮ АКТА ОБ ОБНАРУЖЕНИИ ФАКТОВ,

СВИДЕТЕЛЬСТВУЮЩИХ О ПРЕДУСМОТРЕННЫХ НАЛОГОВЫМ КОДЕКСОМ

РОССИЙСКОЙ ФЕДЕРАЦИИ НАЛОГОВЫХ ПРАВОНАРУШЕНИЯХ

(ЗА ИСКЛЮЧЕНИЕМ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ, ДЕЛА

О ВЫЯВЛЕНИИ КОТОРЫХ РАССМАТРИВАЮТСЯ В ПОРЯДКЕ,

УСТАНОВЛЕННОМ СТАТЬЕЙ 101 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ)

В соответствии с пунктом 8 статьи 25.14, подпунктом 4 пункта 1, пунктом 4 статьи 31, пунктами 2, 3 статьи 88, пунктами 2, 5.1, 6, 9, 15 статьи 89, пунктами 2, 6, 8 статьи 89.1, пунктом 1 статьи 90, пунктом 3 статьи 91, пунктами 1, 5 статьи 92, пунктами 1, 3 статьи 93, пунктами 3, 4, 7 статьи 93.1, пунктом 1 статьи 93.2, пунктами 1, 6 статьи 94, пунктами 3, 6, 10 статьи 95, пунктом 4 статьи 100, пунктами 2 — 4, 6 — 8, 10, 11, 15.1 статьи 101, пунктами 1, 3, 7, 8 статьи 101.4, пунктом 7 статьи 105.16-3, пунктами 1, 6, 7, 14 статьи 105.17, пунктами 3, 5 статьи 105.29 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2018, N 32 (ч. 2), ст. 5127), пунктом 3 статьи 176, пунктами 8, 12, 15, 24 статьи 176.1, пунктами 2, 5 статьи 184, пунктом 4 статьи 203, пунктами 5, 9, 12 и 20 статьи 203.1 и пунктом 12.1 статьи 204, пунктом 7 статьи 431 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 42 (ч. 2), ст. 6373), пунктом 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2018, N 41, ст. 6269), приказываю:

1.1. Форму «Требование о представлении уведомления о контролируемых иностранных компаниях» согласно приложению N 1 к настоящему приказу;

1.2. Форму «Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)» согласно приложению N 2 к настоящему приказу;

1.3. Форму «Решение о продлении срока проведения камеральной налоговой проверки» согласно приложению N 3 к настоящему приказу;

1.4. Форму «Требование о представлении пояснений» согласно приложению N 4 к настоящему приказу;

1.5. Форму «Решение о проведении выездной налоговой проверки» согласно приложению N 5 к настоящему приказу;

1.6. Основания и порядок продления срока проведения выездной налоговой проверки согласно приложению N 6 к настоящему приказу;

1.7. Форму «Решение о приостановлении проведения выездной налоговой проверки» согласно приложению N 7 к настоящему приказу;

1.8. Форму «Решение о возобновлении проведения выездной налоговой проверки» согласно приложению N 8 к настоящему приказу;

1.9. Форму «Справка о проведенной выездной налоговой проверке» согласно приложению N 9 к настоящему приказу;

1.10. Форму «Решение о проведении выездной налоговой проверки консолидированной группы налогоплательщиков» согласно приложению N 10 к настоящему приказу;

1.11. Форму «Решение о приостановлении проведения выездной налоговой проверки консолидированной группы налогоплательщиков» согласно приложению N 11 к настоящему приказу;

1.12. Форму «Решение о возобновлении проведения выездной налоговой проверки консолидированной группы налогоплательщиков» согласно приложению N 12 к настоящему приказу;

1.13. Форму «Протокол допроса свидетеля» согласно приложению N 13 к настоящему приказу;

1.14. Форму «Акт о воспрепятствовании доступу должностных лиц налогового органа, проводящих налоговую проверку, на территорию или в помещение (за исключением жилых помещений) проверяемого лица» согласно приложению N 14 к настоящему приказу;

1.15. Форму «Постановление о проведении осмотра территорий, помещений лица, в отношении которого проводится камеральная налоговая проверка, документов и предметов» согласно приложению N 15 к настоящему приказу;

1.16. Форму «Протокол осмотра территорий, помещений, документов, предметов» согласно приложению N 16 к настоящему приказу;

1.17. Форму «Требование о представлении документов (информации)» согласно приложению N 17 к настоящему приказу;

1.18. Требования к документам, представляемым в налоговый орган на бумажном носителе, согласно приложению N 18 к настоящему приказу;

1.19. Форму «Решение о продлении (об отказе в продлении) сроков представления документов (информации)» согласно приложению N 19 к настоящему приказу;

1.20. Форму «Поручение об истребовании документов (информации)» согласно приложению N 20 к настоящему приказу;

1.21. Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов согласно приложению N 21 к настоящему приказу;

1.22. Форму «Решение об истребовании документов (информации) у аудиторской организации (индивидуального аудитора)» согласно приложению N 22 к настоящему приказу;

1.23. Форму «Постановление о производстве выемки документов и предметов» согласно приложению N 23 к настоящему приказу;

1.24. Форму «Протокол о производстве выемки, изъятия документов и предметов» согласно приложению N 24 к настоящему приказу;

1.25. Форму «Постановление о назначении экспертизы» согласно приложению N 25 к настоящему приказу;

1.26. Форму «Протокол об ознакомлении проверяемого лица с постановлением о назначении экспертизы и о разъяснении его прав» согласно приложению N 26 к настоящему приказу;

1.27. Форму «Акт налоговой проверки» согласно приложению N 27 к настоящему приказу;

1.28. Требования к составлению Акта налоговой проверки согласно приложению N 28 к настоящему приказу;

1.29. Форму «Извещение о времени и месте рассмотрения материалов налоговой проверки» согласно приложению N 29 к настоящему приказу;

1.30. Форму «Протокол ознакомления с материалами налоговой проверки и дополнительных мероприятий налогового контроля» согласно приложению N 30 к настоящему приказу;

1.31. Форму «Решение об отложении рассмотрения материалов налоговой проверки (проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами) в связи с неявкой лица, участие которого необходимо для их рассмотрения» согласно приложению N 31 к настоящему приказу;

1.32. Форму «Решение о привлечении к участию в рассмотрении дела о налоговом правонарушении свидетеля, эксперта, специалиста» согласно приложению N 32 к настоящему приказу;

1.33. Форму «Протокол рассмотрения материалов налоговой проверки» согласно приложению N 33 к настоящему приказу;

1.34. Форму «Решение о проведении дополнительных мероприятий налогового контроля» согласно приложению N 34 к настоящему приказу;

1.35. Форму «Дополнение к Акту налоговой проверки» согласно приложению N 35 к настоящему приказу;

1.36. Форму «Решение о привлечении к ответственности за совершение налогового правонарушения» согласно приложению N 36 к настоящему приказу;

1.37. Форму «Решение об отказе в привлечении к ответственности за совершение налогового правонарушения» согласно приложению N 37 к настоящему приказу;

1.38. Форму «Решение о принятии обеспечительных мер» согласно приложению N 38 к настоящему приказу;

1.39. Форму «Решение об отмене обеспечительных мер» согласно приложению N 39 к настоящему приказу;

1.40. Форму «Решение о замене обеспечительных мер» согласно приложению N 40 к настоящему приказу;

1.41. Форму «Решение о приостановлении исполнения решений налогового органа, принятых в отношении физического лица» согласно приложению N 41 к настоящему приказу;

1.42. Форму «Решение о возобновлении исполнения решений налогового органа, принятых в отношении физического лица» согласно приложению N 42 к настоящему приказу;

1.43. Форму «Решение об отмене решения о привлечении к ответственности за совершение налогового правонарушения в части привлечения физического лица к ответственности за совершение налогового правонарушения» согласно приложению N 43 к настоящему приказу;

1.44. Форму «Акт об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)» согласно приложению N 44 к настоящему приказу;

1.45. Требования к составлению Акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, дела о выявлении которых рассматриваются в порядке, установленном статьей 101 Налогового кодекса Российской Федерации), согласно приложению N 45 к настоящему приказу;

1.46. Форму «Решение о привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)» согласно приложению N 46 к настоящему приказу;

1.47. Форму «Решение об отказе в привлечении лица к ответственности за налоговое правонарушение, предусмотренное Налоговым кодексом Российской Федерации (за исключением налогового правонарушения, дело о выявлении которого рассматривается в порядке, установленном статьей 101 Налогового кодекса Российской Федерации)» согласно приложению N 47 к настоящему приказу;

1.48. Форму «Требование о предоставлении странового отчета» согласно приложению N 48 к настоящему приказу;

1.49. Форму «Решение о возмещении (полностью или частично) суммы налога на добавленную стоимость, заявленной к возмещению» согласно приложению N 49 к настоящему приказу;

1.50. Форму «Решение об отказе в возмещении (полностью или частично) суммы налога на добавленную стоимость, заявленной к возмещению» согласно приложению N 50 к настоящему приказу;

1.51. Форму «Заявление об освобождении поручителя (банка) от обязательств по договору поручительства (банковской гарантии)» согласно приложению N 51 к настоящему приказу;

1.52. Форму «Решение о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке» согласно приложению N 52 к настоящему приказу;

1.53. Форму «Решение об отказе в возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке» согласно приложению N 53 к настоящему приказу;

1.54. Форму «Решение об отмене решения о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке» согласно приложению N 54 к настоящему приказу;

1.55. Форму «Решение об отмене решения о возмещении суммы налога на добавленную стоимость, заявленной к возмещению, в заявительном порядке в связи с представлением уточненной налоговой декларации по налогу на добавленную стоимость» согласно приложению N 55 к настоящему приказу;

1.56. Форму «Сообщение о подтверждении обоснованности применения освобождения от уплаты акциза» согласно приложению N 56 к настоящему приказу;

1.57. Форму «Решение о возмещении суммы акциза, заявленной к возмещению» согласно приложению N 57 к настоящему приказу;

1.58. Форму «Решение об отказе (полностью или частично) в возмещении суммы акциза, заявленной к возмещению» согласно приложению N 58 к настоящему приказу;

1.59. Форму «Мотивированное заключение об основаниях для отказа (полностью или частично) в возмещении акциза» согласно приложению N 59 к настоящему приказу;

1.60. Форму «Решение о возмещении суммы акциза, заявленной к возмещению, в заявительном порядке» согласно приложению N 60 к настоящему приказу;

1.61. Форму «Решение об отказе в возмещении суммы акциза, заявленной к возмещению, в заявительном порядке» согласно приложению N 61 к настоящему приказу;

1.62. Форму «Решение об отмене решения о возмещении суммы акциза, заявленной к возмещению, в заявительном порядке» согласно приложению N 62 к настоящему приказу;

1.63. Форму «Уведомление о непредставлении расчета по страховым взносам» согласно приложению N 63 к настоящему приказу.

2. Признать утратившими силу:

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов.

РуководительФедеральной налоговой службыМ.В.МИШУСТИН

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме настоящего Уведомления, руководитель (заместитель руководителя) налогового органа в соответствии с пунктом 3 статьи 76 Кодекса в течение 10 рабочих дней со дня истечения срока для передачи квитанции о приеме может принять решение о приостановлении операций указанного лица по счетам в банке и переводов электронных денежных средств. Согласно пункту 3.1 статьи 76 Кодекса указанное решение отменяется не позднее одного рабочего дня, следующего за наиболее ранней из следующих дат:

день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 Кодекса, квитанции о приеме настоящего Уведомления;

день явки в налоговый орган.

Форма по КНД 1165072

В случае неисполнения обязанности по передаче налоговому органу квитанции о приеме настоящего Требования руководитель (заместитель руководителя) налогового органа в соответствии с пунктом 3 статьи 76 Кодекса в течение 10 рабочих дней со дня истечения срока для передачи квитанции о приеме может принять решение о приостановлении операций указанного лица по счетам в банке и переводов электронных денежных средств. Согласно пункту 3.1 статьи 76 Кодекса указанное решение отменяется не позднее одного рабочего дня, следующего за наиболее ранней из следующих дат:

день передачи в порядке, предусмотренном пунктом 5.1 статьи 23 Кодекса, квитанции о приеме настоящего Требования о представлении пояснений;

день представления пояснений.

Непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных пунктом 3 статьи 88 Кодекса пояснений в ответ на настоящее Требование в случае непредставления в установленный срок уточненной налоговой декларации, при отсутствии признаков налогового правонарушения, предусмотренного статьей 126 Кодекса, влечет ответственность, предусмотренную пунктами 1 и 2 статьи 129.1 Кодекса.

Форма по КНД 1160031