Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- Состав Финансового анализа

- Настройка Финансового анализа

- Что такое финансовая отчетность

- Виды отчетности и периодичность публикации

- Как выглядит финансовая отчетность

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Отчет о финансовом положении

- Зачем нужно читать финансовую отчетность

- Кратко

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- ПОДВОДИМ ИТОГИ

- Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

- Горизонтальный и вертикальный анализ

- Расчет показателей оборачиваемости

- Расчет показателей на основе EBITDA и коэффициентов покрытия

- Расчет показателей ликвидности

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

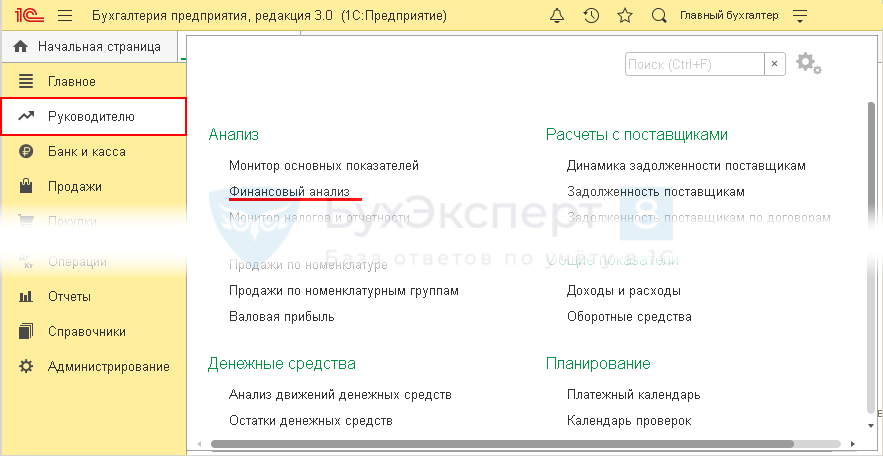

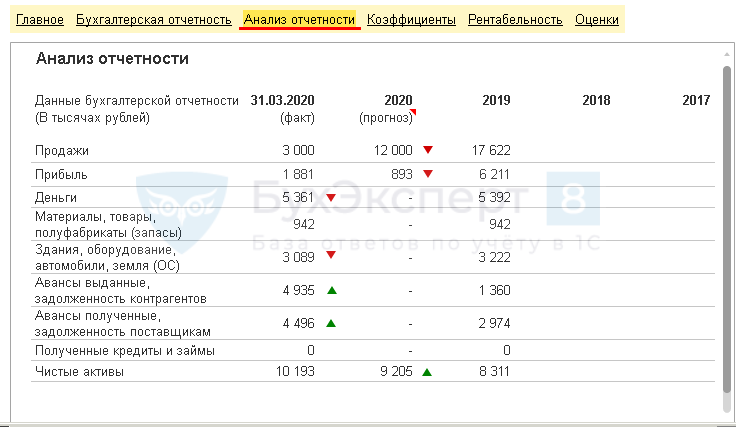

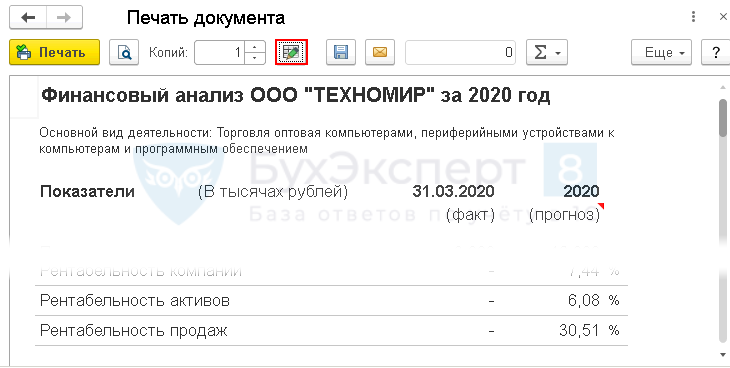

Проанализировать финансовое состояние организации в Бухгалтерия 3.0 можно, начиная с версии 3.0.43.223 с помощью отчета . Это серьезный инструмент, помогающий руководителю в принятии важных управленческих решений. На его основе рассчитывают основные показатели финансовой деятельности организации.

В этой статье:

- описан состав отчета ;

- разобрана настройка отчета;

- даны рекомендации по его использованию.

- Финансовый анализ

- Состав Финансового анализа

- Настройка Финансового анализа

Отчет располагается в разделе Руководителю — Анализ.

Состав отчета напоминает отчет Досье контрагента, но является более мощным инструментом анализа, поскольку использует:

Информация в отчете сгруппирована в разделы:

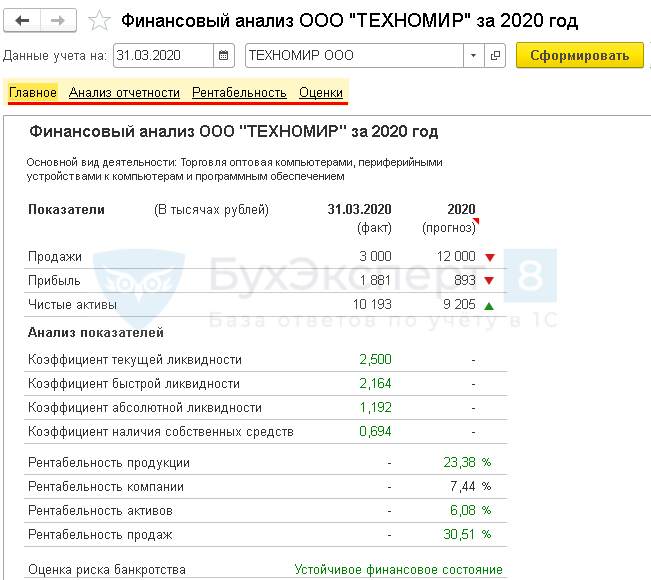

Отчет формируется нарастающим итогом с 1 января года, указанного в дате отчета, по заданную дату.

Выбрать дату больше текущей не получится. Программа отследит через системное время компьютера актуальную дату и установит ее в шапке отчета. Если в поле Данные учета на указан не последний месяц года, анализ выполнится с использованием прогнозных данных на конец года.

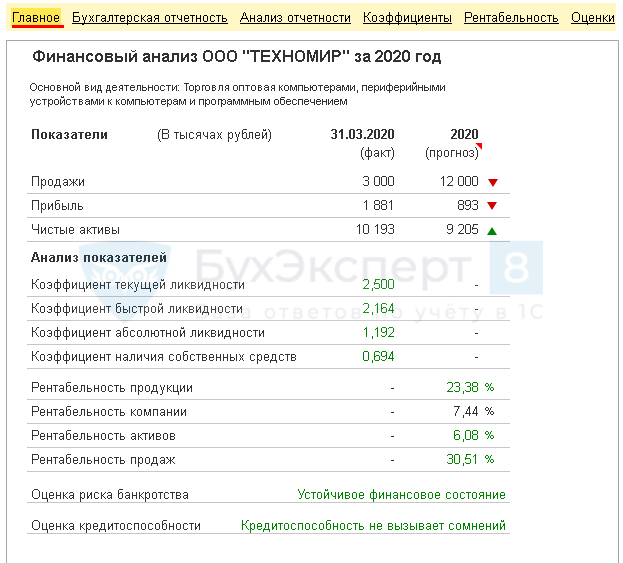

Состав Финансового анализа

В разделе отображается сводная информация на основе более детальной проработки данных из других вкладок отчета.

Сводная информация включает:

- Основные показатели организации:

;;. - Анализ показателей:

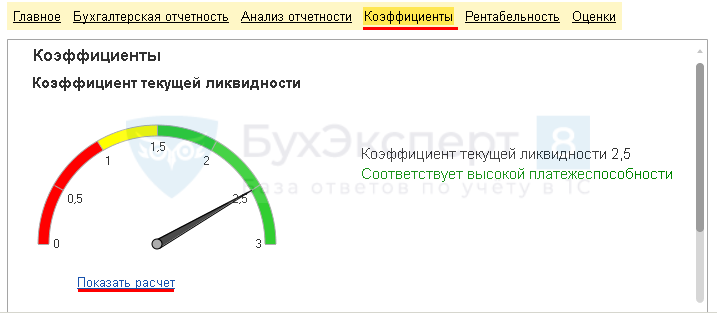

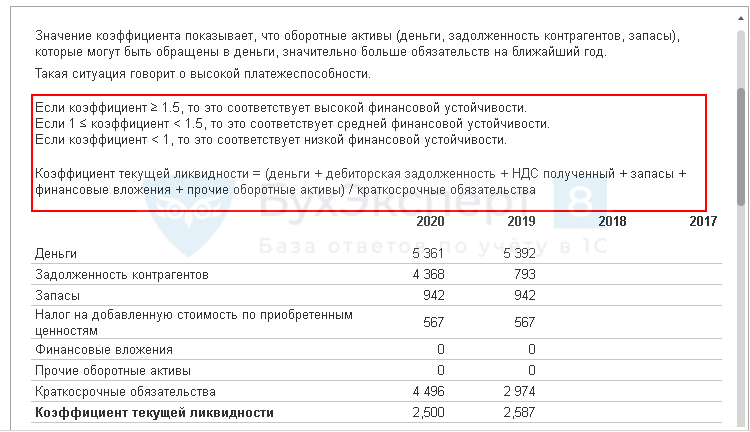

Коэффициент текущей ликвидности;Коэффициент быстрой ликвидности;Коэффициент абсолютной ликвидности;Коэффициент наличия собственных средств;;;;;Оценка риска банкротства;. - Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент абсолютной ликвидности;

- Коэффициент наличия собственных средств;

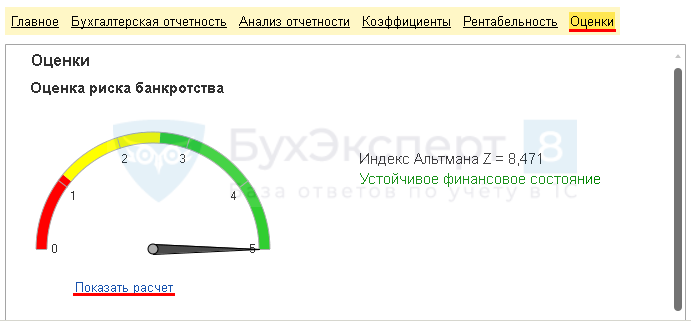

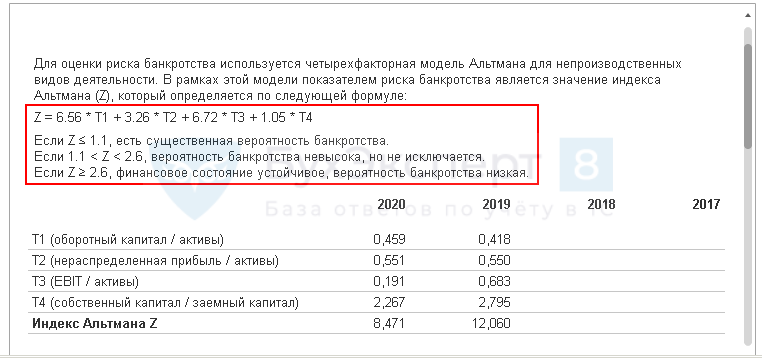

- Оценка риска банкротства;

По итогам раздела руководитель может объективно судить о состоянии предприятия.

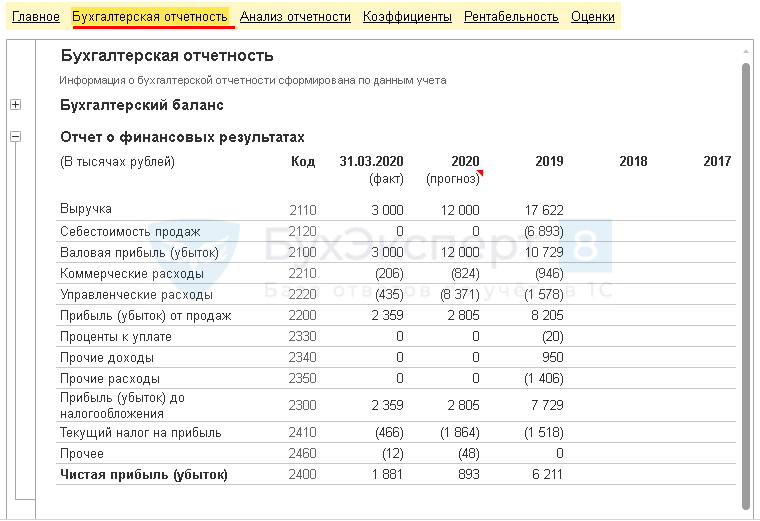

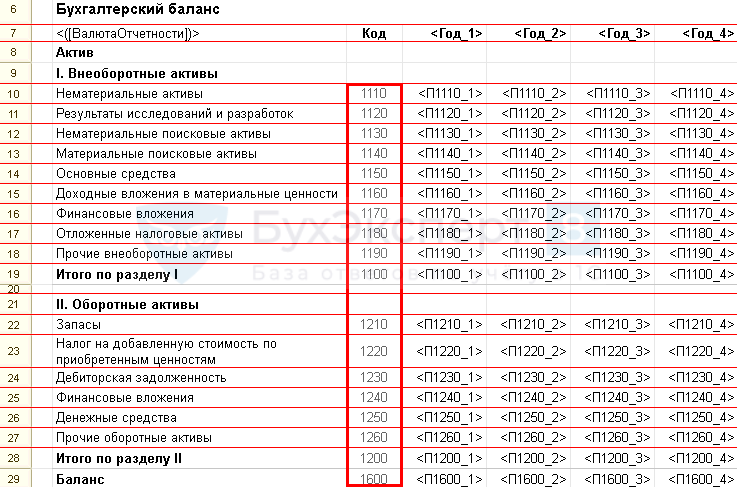

В разделе выводится информация по бухотчетности организации за 4 года, включая период составления отчета. Это позволяет проанализировать динамику развития предприятия, оценить, как менялась за эти годы выручка и прибыль, спрогнозировать будущие результаты и при необходимости принять важные управленческие решения.

Информация раздела состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах.

БухЭксперт8 обращает внимание, что данные раздела Бухгалтерская отчетность — Бухгалтерский баланс включают не все строки баланса, а только те, что необходимы для выполнения расчетных оценок финансового анализа.

Подробнее в ответе на вопрос: Финансовый анализ

В разделе выводятся сводные показатели за 4 года, включая период составления отчета:

- выручка от продаж;

- прибыль;

- денежные средства;

- основные средства;

- запасы;

- задолженность контрагентов и задолженность перед контрагентами;

- полученные кредиты и займы;

- чистые активы.

Расчет чистых активов выполняется программой полностью автоматически согласно порядку, утв. Приказом Минфина РФ от 28.08.2014 N 84н.

В разделе приведен расчет 4-х главных показателей, позволяющих проанализировать финансовое состояние организации:

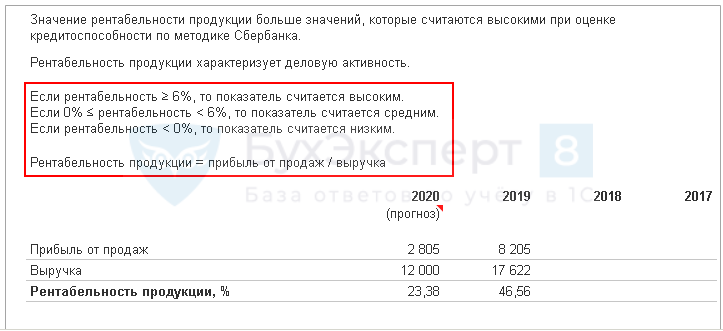

Коэффициенты рассчитываются по данным бухгалтерской отчетности. Формулу и подробное описание расчета можно посмотреть по ссылке по каждому коэффициенту.

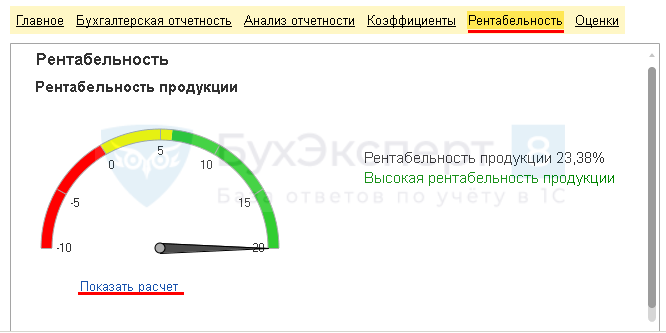

В разделе приведен расчет 4-х показателей экономической эффективности предприятия:

Каждая рентабельность рассчитываются по своей формуле. Подробное описание расчета можно посмотреть по ссылке .

В разделе приводятся вероятностные оценки финансового состояния организации:

Подробное описание расчета оценок смотрите по ссылке .

Настройка Финансового анализа

Настройка включает настройки:

- шапки отчета;

- разделов отчета.

В шапке отчета указываются:

- — период формирования отчета. Всегда используется последнее число месяца.

- — для которой формируется финансовый анализ. Поле активно, если в базе ведется учет по нескольким организациям.

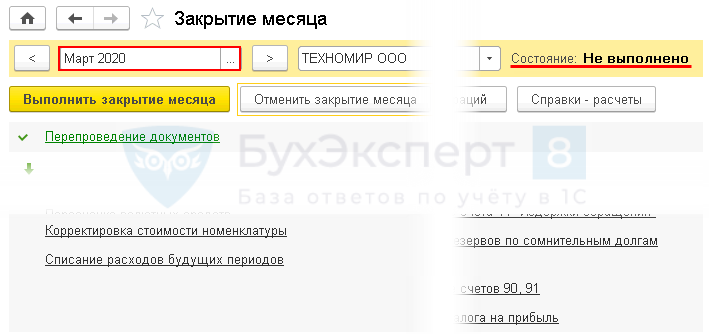

При формировании период, за который делается отчет, должен быть закрыт. В противном случае, программа не позволит сформировать финансовый анализ: пользователю будут даны рекомендации закрыть месяц и повторно создать отчет.

Настройка разделов отчета выполняется по кнопке ЕЩЕ — Изменить форму.

В установите флажки по нужным разделам в группе .

Сохраните настройки по кнопке или и сформируйте отчет.

Информация отобразится только по выбранным разделам.

При изменении настроек группы в разделах со снятыми флажками дублируется информация ближайшего активного раздела. Поэтому настройки по разделам выполняются только по группе .

На вкладке отображается информация вкладки .

Отчет редактируется по кнопке «карандашик» после формирования печатной формы по кнопке .

Печатная форма отчета сохраняется в любом из предложенных форматов, а также ее можно отправить по электронной почте.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Анализ компании: о чем говорит финансовая отчетность

Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

Поиск бухгалтерской (финансовой) отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

- В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую.

- Финансовые результаты компании следует смотреть в динамике их изменения.

- При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности.

- На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

Проведение финансового анализа бухгалтерского баланса на примере предприятия пищевой промышленности

Бухгалтерский баланс — общая форма отчетности организации. Включает в себя информацию об активах предприятия, ее обязательствах и капитале.

Несмотря на то что бухгалтерский баланс уступает в оперативности управленческим отчетам, анализ бухгалтерского баланса позволяет узнать, в каком финансовом состоянии находится предприятие.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

В первую очередь в проведении финансового анализа заинтересованы:

• финансовые и кредитные организации;

• акционеры и собственники бизнеса;

• арбитражные управляющие (в случае инициации процедуры банкротства);

• налоговые органы.

В списке потенциально заинтересованных лиц нет менеджеров и генеральных директоров, поскольку к тому моменту, когда проведен анализ бухгалтерского баланса (март–апрель года, следующего за отчетным), принимать по нему какие-либо управленческие решения уже поздно.

Задачи финансового анализа бухгалтерского баланса (отчетности):

Таким образом, финансовый анализ — это вид экономического анализа, основанный на расчете определенного набора показателей и коэффициентов, дающих оценку финансовому состоянию организации.

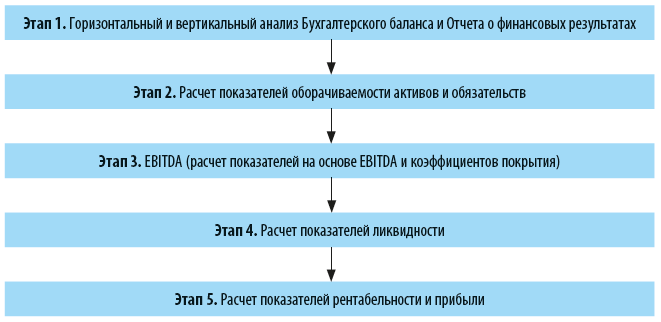

Алгоритм финансового анализа бухгалтерского баланса:

Рассмотрим каждый этап подробнее.

Горизонтальный и вертикальный анализ

Горизонтальный анализ предполагает изучение данных в динамике. Рассматриваются, например, абсолютный прирост (снижение), темп роста, темп прироста, абсолютное значение одного процента прироста (снижения).

При вертикальном анализе изучаются структура имущества, обязательств, доходов, расходов организации.

Расчет показателей оборачиваемости

В общем смысле показатели (коэффициенты) оборачиваемости показывают скорость оборота (интенсивность использования) активов и обязательств. Для целей финансового анализа бухгалтерского баланса рассчитываются:

• период оборачиваемости денежных средств (cash conversion cycle; ПДС):

ПДС = ОЗ + ОДЗ + ОКЗ,

где ОЗ — оборачиваемость запасов;

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности;

• оборачиваемость запасов:

ОЗ = З / С,

где З — запасы;

С — себестоимость;

• оборачиваемость дебиторской задолженности:

ОДЗ = ДЗ / В,

где ДЗ — дебиторская задолженность;

В — выручка;

• оборачиваемость кредиторской задолженности:

ОКЗ = КЗ / С,

где КЗ — кредиторская задолженность.

Расчет показателей на основе EBITDA и коэффициентов покрытия

EBITDA — достаточно спорный показатель, но его все чаще можно встретить и в корпоративной отчетности, и в рейтинговой оценке кредитных организаций. EBITDA — это прибыль компании до уплаты процентов, прямых налогов и амортизационных затрат. Рассчитывается по формуле:

EBITDA = Пдо НО + Пупл + Ам,

где Пдо НО — прибыль до налогообложения;

Пупл — проценты уплаченные;

Ам — амортизационные отчисления.

Проще говоря, этот показатель рассчитывают, чтобы определить, какой объем обязательств компания способна обеспечить. Также он помогает сравнивать компании между собой (при прочих равных условиях).

Однако не стоит всегда брать этот показатель за основу принятия управленческий решений и при оценке финансовых результатов (их приукрашивание) предприятия.

В данном случае к расчету предлагаются следующие показатели:

• рентабельность продаж по EBITDA (REBITDA):

REBITDA = EBITDA / В;

• рентабельность активов (RА):

RА = EBITDA / А,

где А — активы;

• соотношение заемных и собственных средств (ЗС/СС):

ЗС/СС = ДКО / СК,

где ДКО — долгосрочные и краткосрочные обязательства (финансовый долг);

СК — собственный капитал;

• покрытие общей задолженности (ПОЗ):

ПОЗ = ДКО / EBITDA;

• покрытие чистой задолженности (ПЧЗ):

ПЧЗ = (ДКО – ДС) / EBITDA,

где ДС — денежные средства;

• покрытие расходов на выплаты % (П%):

П% = EBITDA / % к уплате.

Расчет показателей ликвидности

Еще один классический элемент экономического анализа. Показатели ликвидности отражают способность (скорость) предприятия покрывать свои обязательства.

Е. М. Гусарова,

ведущий экономист по финансам АО НПО «Магнетон», аспирант кафедры «Стратегическое планирование и управление жилищно-коммунальным комплексом»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2021.