- Пользователи и цель составления отчётностиПравить

- Анализ финансовой отчётностиПравить

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Пример реализации финансового анализа в WA

- Стандарты и регулированиеПравить

- Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)Править

- ОпределениеПравить

- АудитПравить

- ОтчётностьПравить

- Отчёт о движении денежных средств

- Выдержка из текста

- Принципы составления отчётностиПравить

- Формы бухгалтерской (финансовой) отчётностиПравить

- Трансформации финансовой отчётностиПравить

- Финансовая отчётность

- Промежуточная отчётностьПравить

- Горизонтальный и вертикальный анализ финансовой отчетности

- Список использованной литературы

Пользователи и цель составления отчётностиПравить

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

:

Комментариям ·

Просмотрам

История развития финансовой отчетности в России

Автором исследуются исторические и современные аспекты формирования бухгалтерской финансовой отчетности в Российской Федерации. Опираясь на периодизацию развития бухгалтерской отчетности России, разработанную советскими учеными, а также на нормативную документацию в области учета и отчетности и более детально исследуя исторические этапы, автор предлагает доработанный вариант классификации этапов становления учета и отчетности в России, основанный на диалектике особенностей развития страны в различные периоды.

Анализ упрощенных форм бухотчетности малых предприятий

В статье даются рекомендации по заполнению указанных форм субъектами малого бизнеса по данным бухгалтерского учета. Рассматриваются результаты анализа упрощенных форм бухгалтерской (финансовой) отчетности и их информативность для различных групп заинтересованных пользователей.

Информационное обеспечение финансового анализа

Основное требование к информации, представленной в отчетности компании, заключается в том, чтобы она была полезной для пользователей, то есть, чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям: уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем.

Краткая характеристика приложений к бухгалтерскому балансу

В статье рассматривается краткая характеристика приложений к бухгалтерскому балансу и отчету о прибылях и убытках, таких как: отчет об изменениях капитала, отчет о движении денежных средств, иные пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, отчет о целевом использовании полученных средств.

Эволюция финансовой отчетности России с 1990-х по 2011 год

В статье прослежены изменения форм бухгалтерской отчетности за 1990 — 2011 гг. Эти изменения оказывают существенное влияние на процедуру анализа финансового состояния хозяйствующего субъекта. Задача предлагаемой статьи – проследить изменения бухгалтерской отчетности за последние 10 лет, выявить основные тенденции преобразований и вызванные этим основные проблемы финансового анализа. Особую актуальность это приобретает в свете проведенной реформы отчетности в 2011 г.

Выявления искажений бухгалтерской (финансовой) отчетности

Искажение бухгалтерской (финансовой) отчетности является одной из главных проблем, которая влечет за собой риски для инвесторов, кредиторов, заемщиков и других внешних пользователей бухгалтерской (финансовой) отчетности.

Выявление искажений бухгалтерской (финансовой) отчетности, является актуальной задачей, которую следует рассматривать не только с целью обнаружения фальсификации бухгалтерской (финансовой) отчетности, но и для создания правового механизма, препятствующего фальсификациям.

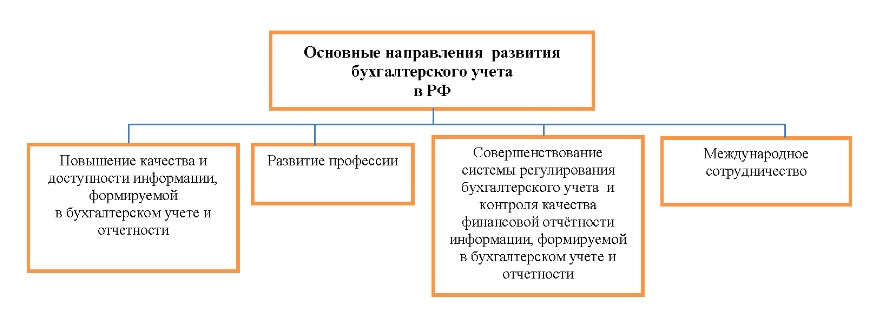

Приказом Минфина России от 30.11.2011 № 440 был

утвержден План на 2012-2015 годы по развитию бухгалтерского учета и

отчетности в Российской Федерации на основе МСФО. Реализация данного

плана предполагает необходимость дальнейшего приведения в

соответствие Российского законодательства в области бухгалтерского учета

с принципами МСФО. Основные направления развития бухгалтерского учета в

Российской Федерации на период 2012-2015 гг. представлены ниже:

Что характерно, изменения в бухгалтерскую отчетность

в России вносились с начала экономических реформ едва ли не ежегодно.

В начале 1990-х гг.

в балансе появились дополнительные статьи, которые отражали новые

экономические реалии. Например, возникла строка «Добавочный

капитал» в разделе «Капитал и резервы», в

которой стали отражать результаты дооценки основных фондов. Или новая

строка в дебиторской задолженности «Задолженность участников

(учредителей) по взносам в уставный капитал». И в активе, и в

пассиве появилась задолженность по векселям, отдельно выделялась

задолженность дочерних обществ.

В 2000 году в активе баланса

становится два раздела. Раздел «убытки» изымается,

а сама сумма убытков переносится со знаком минус в раздел

«Капитал и резервы». Конечно, это был шаг, которого

ждали все, кто занимается практикой экономического анализа. Именно

тогда заговорили о необходимости приближения российской финансовой

отчетности к международным стандартам. Трудно было объяснить, почему в

России убытки в активе, да еще и увеличивают валюту баланса.

Нераспределенная прибыль отчетного года определяется как

разность между суммой прибыли, полученной за отчетный год, и суммой

прибыли, использованной в течение года. Величина прибыли –

это кредитовое сальдо счета 99 «Прибыли и убытки».

Кредитовый оборот этого счета показывает сумму доходов хозяйствующего

субъекта, а дебетовый – сумму расходов и потерь. Если счет 99

будет иметь дебетовое сальдо, то оно представляет собой убыток.

В любом случае, анализируя статью баланса

«Нераспределенная прибыль (непокрытый убыток)», не

следует думать, что эта прибыль не распределена, т.е. не использована в

буквальном смысле слова. Если бы это было так, то вся сумма

нераспределенной прибыли отражалась бы в активе по строке

«Денежные средства», чего чаще всего не происходит.

Эта прибыль распределена в том смысле, что она использована, за счет

нее профинансированы определенные статьи баланса – основные

фонды, запасы, дебиторская задолженность.

В старой форме баланса порой приходилось наблюдать

парадоксальное положение – одновременное наличие

нераспределенной прибыли и нераспределенных убытков. Отчасти это

объяснялось тем обстоятельством, на которое было указано выше. Нет

нераспределенной прибыли в чистом, невещественном, денежном виде. Она

вся ушла на формирование имущества. Однако в экономическом смысле

одновременное существование прибыли и убытков невозможно, что и нашло

свое отражение в новой форме бухгалтерского баланса.

В современной финансовой аналитике

случается и еще один невозможный с точки зрения экономики и здравого

смысла казус. После перенесения в 2000 году раздела убытков из активной

части баланса в пассивную появилась группа предприятий, у которой итог

по разд. 3 баланса отрицателен. Накопленные убытки предприятия столь

велики, что превысили сумму собственного капитала. Не только

формирование внеоборотных и оборотных активов, но и покрытие части

убытков предприятия производится за счет краткосрочной кредиторской

задолженности. Такое предприятие – гарантированный банкрот, у

него нет надежды расплатиться по своим обязательствам, поскольку его

собственных средств не существует.

Новые трудности возникли у аналитиков после очередного

реформирования российской бухгалтерской отчетности

2003 году, в результате которого в составе активов

появилась строчка «Отложенные налоговые активы», а в долгосрочных

пассивах – «Отложенные налоговые обязательства».

Увеличение долгосрочных пассивов на сумму отложенных налоговых

обязательств, соответственно, увеличивает величину заемных средств,

которые можно приравнять к собственным. Следовательно, можно включать

эту строку в состав числителя при расчете коэффициента

автономии или учитывать в составе условно собственных при

определении эффекта

финансового рычага.

Следует, однако, учитывать, что отложенные налоговые

обязательства по своей сути представляют собой кредиторскую

задолженность по налогам, которая будет уплачена в следующих налоговых

периодах. Реально эти средства не перечислены и остаются в распоряжении

предприятия, однако о долгосрочности этого источника финансирования

можно поспорить, поскольку его уплата может стать вероятной уже в

следующем налоговом периоде.

С введением в состав внеоборотных активов отложенных налоговых

активов задача усложнилась. Отложенный налоговый актив – это

та часть отложенного налога на прибыль, которая должна уменьшить налог

на прибыль в следующих отчетных периодах. Отложенные налоговые активы,

по мнению некоторых аналитиков, схожи с как бы заранее заплаченными

предприятием налогами. По сути, это дебиторская задолженность бюджета

перед предприятием.

Постоянно реформировалась в сторону снижения информативности

форма 5. Ушли обороты по дебиторской и кредиторской задолженностям,

доля просроченной задолженности. Исчезли такие показатели, как

среднесписочная численность, которая позволяла рассчитать и

проанализировать в динамике производительность труда, примерный уровень

оплаты труда, фондовооруженность.

Из формы 2 ушло разделение на прочие операционные и внереализационные

затраты. Они стали показываться вместе, несмотря на совершенно

различную экономическую природу. До последнего времени в форме 5

сохранялась группировка затрат предприятия по элементам. Исчезновение

этой формы сделает невозможным анализ затрат предприятия с

использованием бухгалтерской отчетности.

Сокращение информативности отчетности коснулось всех разделов

баланса. Если он в 2002 году во внеоборотных активах содержал 17

позиций, то в балансе 2011 года их только семь. В 2003 году ушла из

баланса расшифровка нематериальных активов, долгосрочных финансовых

вложений. В 2011 году исчезает такая важная строка о незавершенном

строительстве, которая, с одной стороны, позволяла оценить

инвестиционную активность предприятия, а с другой – часто

давала представление о наличии замороженных капитальных затрат.

Теперь невозможно по финансовой

отчетности оценить, скажем, объем финансовых вложений в

дочерние или зависимые общества. С 2004 года эта информация

перемещается в форму 5, которая имеет другую периодичность составления

и не составляется для некоторых типов предприятий, а с 2011 года

исчезнет совсем.

С 2011 года форма 5 вовсе упраздняется, а при сокращении

информации в балансе это означает невозможность анализа дебиторской

задолженности по данным официальной отчетности. Для этого требуются

дополнительные данные, которые позволяют отслеживать движение

дебиторской задолженности, анализировать ее по составу и сроку, доле

не просроченной задолженности.

В Приложении №3 к Приказу Минфина РФ от 02.07.2010 №66н

приводятся рекомендованные для предприятий формы пояснений к годовой

бухгалтерской отчетности. Но это только рекомендация. Предприятия,

видимо, сами будут решать, как будут выглядеть эти пояснения. В любом

случае они не будут официальной информацией, с которой можно знакомить

всех акционеров и внешних аналитиков.

Статья публикуется по материалам журнала

«Финансовая аналитика: проблемы и решения», 29/2011.

Анализ финансовой отчётностиПравить

В зависимости от целей анализа финансовой отчётности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчётностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчётности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризует изменения отдельных статей финансовой отчётности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путём использования финансовых коэффициентов, расчёт которых основывается на определении соотношений между отдельными показателями отчётности.

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Суммы, сформированные в отчете, можно расшифровать по источникам их получения:

В качестве резюме можно описать процесс настройки финансовой отчетности по шагам:

Стандарты и регулированиеПравить

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина России от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)Править

Существует четыре главных формы финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- отчёт о финансовых результатах содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

ОпределениеПравить

Согласно федеральному закону № 402-ФЗ «О бухгалтерском учёте» финансовая отчётность (бухгалтерская отчётность) — это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

АудитПравить

В состав информации, обязательной для финансового учёта, входят отчётный баланс, отчёт о финансовых результатах деятельности предприятий, отчёт о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в том числе международным бухгалтерским стандартам, если это предусмотрено законодательством.

ОтчётностьПравить

Отчёт об изменениях капитала — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров.

Отчёт о движении денежных средств

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Выдержка из текста

Особенность анализа коммерческой деятельности в условиях рыночных отношений — существенное изменение его задач и функций. Расширение состава субъектов анализа связано с формированием рынка услуг и появления целого ряда новых финансово-кредитных институтов.

Динамичность рыночной экономики значительно расширила сферу деятельности финансового анализа. С одной стороны, анализ коммерческой деятельности выступает как средство реализации функций маркетинга, с другой как функция управления маркетинговой деятельностью в целом. В этих условиях большое значение приобретает оперативный комплексный коммерческий анализ как на макро, так и микроэкономическом уровне. Его использование в полном объеме предъявляет дополнительные требования к информационному обеспечению, состав которого в существенной мере изменяется. Особенно об этом необходимо помнить в распространенных сейчас суждениях о необходимости перевода бухгалтерского учета и статистики на мировые стандарты.

Принципы составления отчётностиПравить

- Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

Формы бухгалтерской (финансовой) отчётностиПравить

Различают следующие формы бухгалтерской (финансовой) отчётности для:

- страховых организаций;

- кредитных организаций;

- некредитных финансовых организаций;

- негосударственных пенсионных фондов.

Трансформации финансовой отчётностиПравить

Существуют два основных метода составления отчётности в соответствии с каким-либо другим видом стандартов составления финансовой отчётности:

Существуют несколько вариантов трансформации:

Финансовая отчётность

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 18 ноября 2021 года; проверки требуют 2 правки.

Финансовая отчётность (бухгалтерская отчётность) — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Промежуточная отчётностьПравить

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Список использованной литературы

1.Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 2005.

2.Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? – М.: Финансы и статистика, 2007.

3. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. // Финансы и кредит, № 2-3, 1998.

4. Бухгалтерский учет и налогообложение. 2003. № 6-12

5.Бухгалтерский учет, № 1-2, 2009.

6.Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности 2-е изд. – М.: Финансы и статистика, 2007.

7.Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности в условия рынка. – М., 2000.

9. Литвин М.И. Применение матричных балансов для оценки финансового состояния прелприятия // Финансы , 2006, № 6.

10.Малич В.А. Финансовый анализ.- С-П:2005.

11.Маркарьян Э.А. Финансовый анализ, — М.:2000

12.Стоянова Е. С. Финансовый менеджмент: теория и практика. – М.: Перспектива, 1996.

13.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1996.

В дореволюционное время Россия занимала одно из последних мест среди крупных европейских стран по систематизации и публикации знаний по ведению бухгалтерского учета и построению финансовой отчетности. Знакомство с системой двойной записи и применение ее на практике осуществились в России лишь в конце 18 века. Данный факт объясняется тем обстоятельством, что не было рынков капитала, отсутствовали крупные корпорации и другие рыночные институты. Управление финансами предприятий, как правило, ограничивалось рамками бухгалтерского учета, хотя в дореволюционной России зарождалось такое научное направление, как балансоведение.Развитие учетной мысли в России, и политические особенности страны повлияли на характер нормативных документов в отношении требований, предъявляемых к финансовой отчетности, а также на ее сущность и цели.

Прикрепленные файлы

- Алексей Герасименко. Финансовая отчётность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. — 440 с. — ISBN 978-5-9614-1665-7.

- Соловьёва О. В. Сборник задач к курсу «Финансовый учёт и отчётность» М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. — 78 с. ISBN 978-5-906932-51-8 (на портале экон. фак-та МГУ).