Более полутора лет действует обязательный порядок досудебного обжалования всех налоговых споров. В их перечень входят споры, связанные с несогласием налогоплательщиков с решениями налоговых органов, вынесенных по результатам налоговых проверок, актами налоговых органов ненормативного характера и действием или бездействием его должностных лиц. О том, как и в какие сроки жаловаться налогоплательщику, пойдет речь в настоящей статье.

Обязательная процедура досудебного обжалования решений налоговых инспекций по камеральным и выездным проверкам действует с 1 января 2009 года. А начиная с 1 января 2014 г., Федеральным законом от 02.07.2013 г. №153-ФЗ «О внесении изменений в часть первую НК РФ» (далее по тексту — Закон №153-ФЗ) обязательный досудебный порядок введен и в отношении обжалования действий (бездействия) должностных лиц налоговых органов, а также ненормативных актов налоговых органов.

На что жалуемся?

Как уже было отмечено, с 1 января 2014 г. для всех налоговых споров стал обязательным досудебный порядок обжалования.

Что представляют собой акты налоговых органов ненормативного характера? Как отмечено в п.48 Постановления Пленума ВАС РФ №5 от 28.02.2001 г. акт налогового органа ненормативного характера — это документ любого наименования (требование, решение, постановление, письмо и др.), подписанный руководителем (заместителем руководителя) налогового органа и касающийся конкретного налогоплательщика. Однако вышеупомянутое постановление утратило силу в связи с принятием Пленумом ВАС Постановления №57 от 30.07.2013 г., в котором уже не содержится определение данному понятию.

Как правило, на практике чаще всего оспариваются такие решения налоговых органов ненормативного характера как решения о привлечении налогоплательщика к ответственности за непредставление налоговых деклараций, о приостановлении операций по банковским счетам.

Несоблюдение с 1 января 2014 г. досудебного порядка обжалования ненормативных актов налоговых органов (например, решения о приостановлении операций по счетам налогоплательщика в банке, а также переводов электронных денежных средств) является основанием для оставления заявления налогоплательщика в суде без рассмотрения (Определение арбитражного суда Самарской области от 17.06.2015 г. №А55-11027/2015).

Таким образом, все жалобы (за исключением имущественных исков) должны пройти досудебную процедуру обжалования.

Несмотря на то, что процедура досудебного урегулирования налоговых споров не затрагивает имущественные требования (например, возврат или зачет излишне уплаченных либо взысканных налогов), наличие судебной практики свидетельствует о том, что налоговые органы и к имущественным искам пытаются применить досудебную процедуру обжалования. Так, по мнению налоговой инспекции, обращение в суд с заявлением о возврате уплаченной государственной пошлины свидетельствует о злоупотреблении налогоплательщиком предоставленными ему правами и в этом случае также обязателен порядок досудебного урегулирования спора. Но, как отметили судьи со ссылкой на п. 65 постановления Пленума ВАС РФ от 30.07.2013 г. №57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ», при рассмотрении исков налогоплательщиков, в том числе о возврате (возмещении) сумм налогов, пеней, штрафа, судам необходимо исходить из того, что положения НК РФ не содержат специальных требований об обязательной досудебной процедуре урегулирования таких споров. А вопросы порядка исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должны разрешаться применительно к требованиям п. 3 ст. 79 НК РФ (Постановления ФАС Северо-Западного округа от 05.06.2015 г. №А26-4080/2014, Северо-Кавказского округа от 04.08.2014 г. №А32-28683/2012).

Аналогичная ситуация обстоит и с требованием об уплате процентов, начисленных на сумму излишне взысканного налога. В этом случае судьи также отказывают налоговым органам в праве на применение досудебного обращения в ИФНС за выплатой таких сумм. При этом судьями не принимается ссылка налогового органа на п. 2 ст. 138 НК РФ, согласно которому действия (бездействие) должностных лиц налоговых органов могут быть обжалованы в судебном порядке только после их обжалования в УФНС, поскольку в данном случае налогоплательщик заявил не требование о признании незаконными действий (бездействия) ИФНС, связанных с выплатой процентов, а имущественное требование об их взыскании (Постановление ФАС Восточно-Сибирского округа от 21.08.2014 г. №А19-3515/2014).

Правила досудебного обжалования

Если налогоплательщик не согласен с вынесенным решением налогового органа (будь то решение по результатам налоговой проверки либо решение о приостановлении операций по банковским счетам), то на первом этапе ему необходимо подать в вышестоящий налоговый орган жалобу (апелляционную жалобу).

Жалобы по итогам решений налоговых проверок разделяются в зависимости от процедуры обжалования на апелляционные и общие жалобы.

Апелляционной жалобой оформляется несогласие налогоплательщика с решением налогового органа, не вступившего в силу (п.9 ст. 101 HК РФ), а жалобой — вступившее в силу решение налогового органа.

Специального бланка для жалобы в вышестоящий налоговый орган нет, а в п.2 ст. 139.2 НК РФ определены лишь реквизиты такой жалобы:

-фамилия, имя, отчество и место жительства физического лица, подающего жалобу, или наименование и адрес организации, подающей жалобу;

-обжалуемый акт налогового органа ненормативного характера, действия или бездействие его должностных лиц;

-наименование налогового органа, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются;

-основания, по которым лицо, подающее жалобу, считает, что его права нарушены;

-требования лица, подающего жалобу.

Заявитель может воспользоваться образцами жалоб, размещенными на сайте налогового органа (http://www.nalog.ru/rn77/apply_fts/pretrial/appeal/serve/).

На втором этапе жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговая инспекция, решения (действия или бездействие ее должностных лиц) которой обжалуются, обязана в течение трех рабочих дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п.1 ст.139 НК РФ).

Таким вышестоящим налоговым органом для МИ ФНС по крупнейшим налогоплательщикам является ФНС РФ, для инспекций местного, районного масштаба — УФНС по соответствующему субъекту РФ.

На заключительном этапе по итогам рассмотрения жалобы, вышестоящий налоговый орган выносит решение, которое вручается (направляется) лицу, подавшему жалобу, в течение трех рабочих дней со дня его принятия.

Сроки обжалования решений налогового органа зависят от того, вступило ли оно в силу или нет. В отношении не вступившего в силу решения налогового органа апелляционная жалоба подается в течение одного месяца со дня его вручения. Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года со дня вынесения обжалуемого решения (п.2 ст.139 НК РФ). В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

В том случае, если срок для подачи жалобы истек, а заявителем не представлены уважительные причины для его восстановления, то судами выносятся решения, что налогоплательщиком не соблюден досудебный порядок обжалования решения.

Так, в Определении арбитражного суда Челябинской области от 15.06.2015 г. №А76-6840/2015 была рассмотрена ситуация, когда оспариваемое решение вручено заявителю 05.07.2013 г. В апелляционном порядке данное решение не оспаривалось. Срок для подачи жалобы истек 05.07.2014 г., а поскольку судом не установлены уважительные причины и основания для восстановления срока подачи жалобы, то арбитражный суд оставил исковое заявление налогоплательщика без рассмотрения (п.2 ст.148 АПК РФ).

Жалоба на иные акты налогового органа (за исключением решений по налоговым проверкам), действия (бездействие) должностных лиц налогового органа подается в течение одного года, когда лицо узнало или должно было узнать о нарушении своих прав.

Эти сроки установлены для инициаторов жалоб — налогоплательщиков.

Сроки рассмотрения жалоб

Сроки рассмотрения жалоб вышестоящим налоговым органом зависят от их вида. Жалобы на решения, вынесенные по результатам налоговых проверок, рассматривается в течение одного месяца со дня их получения. При этом срок рассмотрения может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на один месяц, если:

— возникнет необходимость в получении от нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы;

— лицо, подавшее жалобу, представило дополнительные документы (абз. 1 п.6 ст.140 НК РФ).

Решения по иным жалобам принимаются налоговым органом в течение 15 рабочих дней со дня их получения. В этом случае срок продления рассмотрения такой жалобы составляет не более 15 рабочих дней, а основания для продления те же, что и для рассмотрения жалоб по налоговым проверкам (абз. 2 п.6 ст.140 НК РФ).

Решение руководителя (заместителя руководителя) вышестоящего налогового органа о продлении срока рассмотрения жалобы должно быть вручено (направлено) заявителю в течение трех дней со дня его принятия (абз. 3 п.6 ст.140 НК РФ). И по результатам рассмотрения жалобы в эти же сроки (в течение трех рабочих дней) заявителю направляется (вручается) решение, принимаемое вышестоящим налоговым органом (абз. 4 п.6 ст.140 НК РФ).

А жалоба на решение (либо иной акт ненормативного характера), принятые вышестоящим налоговым органом по итогам рассмотрения жалобы заявителя, может быть подана в ФНС РФ в течение трех месяцев со дня принятия такого решения по жалобе.

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Средняя сумма доначислений по результатам налоговых проверок составляет 32 млн руб. Свою невиновность выгоднее доказать до обращения в суд

В последнее время обозначилась тенденция урегулирования налоговых споров в досудебном порядке – 15% из них не доходят до суда. Так, в 2019 г. суды первой инстанции вынесли на 15,2% меньше решений по спорам, прошедшим досудебное урегулирование, чем в 2018 г.1

С одной стороны, это связано с более активной позицией налогоплательщиков. Ранее они руководствовались тем, что налоговый орган должен доказать их вину, и были уверены, что суд вынесет решение в их пользу. Теперь же налогоплательщики понимают, что есть шанс доказать свою невиновность до суда. С другой стороны, налоговые органы стали прислушиваться к плательщикам налогов и обращать внимание на судебную практику. Если налоговая инспекция понимает, что ее решение не устоит в суде, то отменяет его, чтобы не формировать положительную арбитражную практику в пользу налогоплательщика по спорному вопросу.

- Досудебное урегулирование спора позволит защитить активы компании

- Во сколько обойдется проверка?

- Советы бизнесу

- Преимущества досудебного порядка урегулирования спора

- На что можно жаловаться

- Порядок обжалования

- Апелляционное обжалование

- Общий порядок обжалования

- Куда подавать жалобу

- Этапы досудебного порядка обжалования решений налоговых органов

- Как подать жалобу

- Итоги рассмотрения жалобы

- Когда жалобу оставят без рассмотрения

- Заключение

- Вопрос-ответ

- 1 этап. Составление жалобы (апелляционной жалобы)

- ПРИМЕР

- 2 этап. Подача в вышестоящий налоговый орган (через налоговый орган по месту регистрации налогоплательщика) жалобы либо апелляционной жалобы на вынесенное решение налогового органа

- 3 этап. Вынесение решения вышестоящим налоговым органом по жалобе (апелляционной жалобе) налогоплательщика

- 4 этап. Обращение в суд

- Виды досудебного разбирательства в гражданской области права

- Направление претензии

- Договорное урегулирование

- Альтернативные решения

- Составления досудебной претензии – ваш шаг к восстановлению нарушенных прав

- Подавать претензию имеет смысл в любых случаях

- Какую информацию несет в себе досудебная претензия

- Какие бывают способы направления претензии нарушителю прав

- Что если на вашу претензию последовал отказ

- Что значит – выполнить досудебный порядок урегулирования спора?

- Когда досудебный порядок обязателен?

- По каким ещё спорам обязательно писать претензию (жалобу)

- Обязательный досудебный порядок – не просто формальность

- Как правильно написать претензию?

- Что обязательно должно быть в претензии, чтобы досудебный порядок считался соблюдённым

- Как направить претензию?

- Сохраните доказательства

- Сколько ждать ответ на претензию?

- Особенности налоговых конфликтов

Досудебное урегулирование спора позволит защитить активы компании

На данный момент существует двухуровневая система досудебного урегулирования разногласий с налоговым органом. Первая стадия добровольная: плательщик налогов направляет в налоговый орган возражения по материалам проверки. Уже на этом этапе можно снять часть доначислений. Вторая стадия обязательна для налогоплательщика (за некоторым исключением), так как в случае несоблюдения досудебного порядка урегулирования спора в дальнейшем обратиться в суд с иском об отмене решения налогового органа нельзя. На этом этапе он подает жалобу в вышестоящий налоговый орган, после чего возможна отмена решения нижестоящего налогового органа о доначислении налогов и привлечении к ответственности.

Когда досудебное урегулирование спора является обязательным?И как соблюсти эту процедуру, чтобы при дальнейшем обращении в суд, если конфликт не удалось урегулировать, исковое заявление не было возвращено или оставлено без рассмотрения26 августа 2020

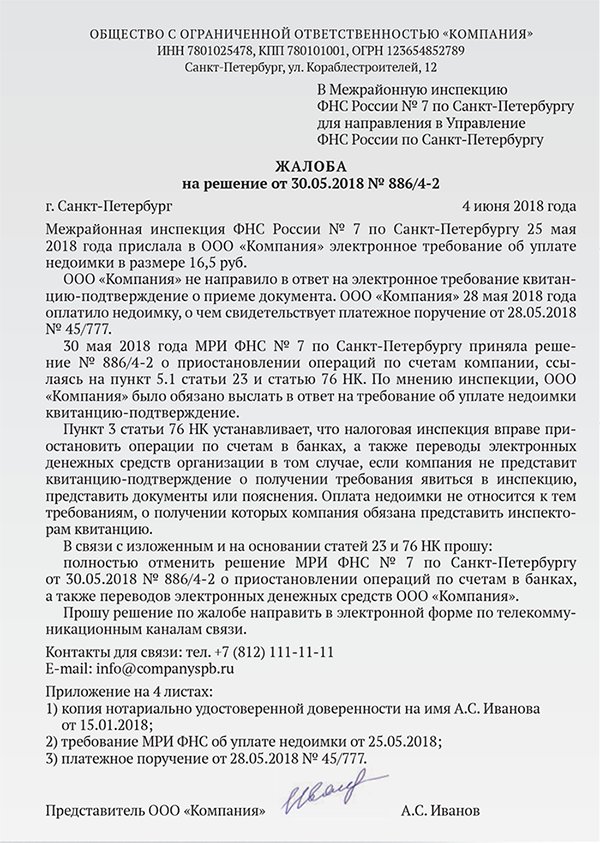

Рассмотрим пример: сотрудники нашей компании приняли участие в одном из недавних налоговых споров. По результатам выездной проверки налоговый орган хотел доначислить налоги, пени и штрафы в размере 56 млн руб. Предприятию было отказано в налоговых вычетах по НДС и учете расходов по налогу на прибыль. Претензии у налогового органа были стандартные: наличие хозяйственных отношений с контрагентами, обладающими признаками компаний-«однодневок», фиктивный документооборот, отсутствие признаков реальности сделок.

Наши специалисты изучили документы, проверили обоснованность акта проверки инспекции, собрали дополнительные доказательства реальности сделок в виде первичных документов, выявили факты оправданности расходов, подготовили письменные возражения. Инспекция изучила документы и возражения, выслушала представителей организации, после чего согласилась с доводами налогоплательщика о необоснованности части предъявленных претензий и отказалась от 75% доначислений – 42 млн руб.

Но налогоплательщик не согласился с частичным снятием обвинений. Поэтому в вышестоящий налоговый орган была направлена апелляционная жалоба, по итогам рассмотрения которой решение налоговой инспекции было отменено полностью. Так компании удалось на досудебной стадии урегулирования спора защитить активы на сумму 56 млн руб.

Во сколько обойдется проверка?

Как указал глава ФНС России Даниил Егоров на своем сентябрьском выступлении, с учетом моратория на проведение проверок в этом году их количество снизилось на 65%2. Вместе с тем согласно утвержденному в январе плану в 2020 г. собираемость налогов и взносов должна составить 98,72%3. И, несмотря на пандемию, план этот никто не отменял.

Средняя сумма доначислений по результатам проверок остается высокой. По итогам 2019 г. в расчете на одну проверку доначисления составили 32 млн руб.4 Можно прогнозировать, что в этом году их средняя сумма останется в этих же пределах.

Советы бизнесу

Несмотря на то что процедура обжалования решения налогового органа в досудебном порядке затягивает сроки разрешения спора, возможность не доводить его до суда является несомненным плюсом для бизнеса хотя бы потому, что это позволяет избежать судебных издержек. Потому хотелось бы дать несколько советов предпринимателям, как урегулировать спор с налоговым органом без суда.

1. Пассивное поведение налогоплательщика во время проверки может привести к серьезным убыткам и даже банкротству компании. Именно поэтому важно занимать активную позицию еще до получения акта налоговой проверки.

Во-первых, необходимо реагировать на все письменные запросы налогового органа: представлять полноценные ответы, по сложным моментам учета – письменные пояснения. Во-вторых, во время проверки нужно вести собственный параллельный сбор доказательств. Это может быть обращение к мнению специалистов, заблаговременное формирование запросов в государственные органы, отправка писем поставщикам, ответы на которые позволят подтвердить свою позицию. Например, в одном из налоговых споров нам помогли запросы, своевременно направленные поставщикам налогоплательщика. Ответы на них мы смогли представить в момент написания возражений на акт налоговой проверки, что сыграло существенную роль при отстаивании интересов налогоплательщика.

Немаловажно обжалование действий или бездействия должностных лиц налогового органа (ст. 138 НК РФ). Налогоплательщику не следует оставлять без внимания нарушения своих прав – рекомендуем фиксировать их в жалобах. Это важно, поскольку собранные налоговым органом доказательства будут признаны недопустимыми, если они получены с нарушением налогового законодательства (абз. 2 п. 4 ст. 101, абз. 3 п. 7 ст. 101.4 НК РФ).

Когда речь идет о возможных многомиллионных доначислениях, инертность недопустима. Компании нужно консолидироваться. Сотрудники должны понимать, что доначисления могут привести к банкротству организации и, следовательно, потере ими рабочих мест.

2. Подготовьтесь к допросам.

Допросы представляют собой мероприятия налогового контроля и широко используются налоговой инспекцией для установления фактов виновности плательщиков налогов. В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны обстоятельства, имеющие значение для осуществления налогового контроля (п. 1 ст. 90 НК РФ).

К допросу необходимо готовиться: исходя из требований налогового органа нужно определить, о каких обстоятельствах могут спросить, и освежить в памяти значимые факты. Часто на допросе выясняется, что сотрудника компании к нему не подготовили, а потому он не смог точно ответить, когда приступил к работе, какие у него должностные обязанности, как зовут руководителя и т.д. Впоследствии это может быть истолковано против компании.

3. В течение месяца после получения акта налоговой проверки обязательно представьте свои письменные возражения по нему (п. 6 ст. 100 НК РФ).

Причем недостаточно просто написать о своем несогласии. Разложите акт на мелкие фрагменты, проанализируйте каждый довод и проверьте, является ли он допустимым, достаточным, правомерным. Затем сформулируйте доводы в пользу компании. Форма возражений может быть произвольной. Но желательно, чтобы они выглядели так: за опровержением довода налогового органа следует довод в защиту компании по тому же факту с приложением подтверждающих документов.

Акт налоговой проверки представляет собой документ, в котором изложены фактические обстоятельства и доказательства вины налогоплательщика (п. 2 ст. 100 НК РФ), на основании которых налоговый орган принимает решение – виновен плательщик налогов или нет. Отдельные факты могут быть неверно оценены, недостаточно исследованы или неправильно интерпретированы налоговым органом. Поэтому налогоплательщик должен донести до проверяющих свою позицию, указав на возможные ошибки и раскрыв обстоятельства, которые налоговая инспекция не увидела во время проверки. Причем он должен доказать те обстоятельства, на которые ссылается в подтверждение своих возражений. В этом помогут первичные документы, расчеты, обращение к специалистам за мнением, заявление ходатайств о допросе лиц, которых налогоплательщик считает важным привлечь для доказательства своей невиновности. Важно учитывать, что суды не всегда принимают во внимание доказательства, которые не были известны налоговому органу на этапе досудебного урегулирования спора.

Как показывает практика, если письменные возражения составлены грамотно и к ним приложены подтверждающие документы, то налоговый орган учитывает их при вынесении решения и уменьшает размер доначислений или отменяет их.

4. Не игнорируйте процедуру ознакомления с материалами проверки (п. 2 ст. 101 НК РФ).

С актом проверки компания получает материалы, подтверждающие факты совершения ею правонарушения. На этапе ознакомления с ними важно собрать документы, которые подтвердят вашу добросовестность и на которые вы сможете ссылаться в письменных возражениях в свою защиту.

У нас был случай, когда налоговый орган, ориентируясь на выписки из банка спорного контрагента, изобразил в акте проверки движение денежных потоков в виде схемы с помощью стрелочек. Поскольку нет регламентирующих документов, устанавливающих, в каком виде выписки должны быть представлены, налоговый орган их не приложил. Во время ознакомления с материалами проверки мы добились получения банковских выписок, проанализировали их и выяснили, что налоговый инспектор неверно представил в акте движение денежных средств по цепочкам контрагентов, вывод его был ошибочен. Это помогло нам в защите прав налогоплательщика.

5. При проведении экспертизы ставьте дополнительные вопросы. Не удовлетворяют результаты экспертизы – ходатайствуйте о назначении дополнительной.

Одним из мероприятий налогового контроля является проведение экспертизы до вынесения решения о привлечении организации к ответственности (ст. 95 НК РФ). Когда у налогового органа недостаточно компетенций, проверяющие принимают решение привлечь эксперта. Например, в случае спора о реальности выполнения третьим лицом работ эксперту задают вопрос о том, мог ли налогоплательщик выполнить их самостоятельно. Мнение эксперта о том, что привлечение третьих лиц не требовалось, может стать подтверждением фиктивности сделки. Его заключение в качестве доказательства вины среди прочих будет положено в основу акта проверки, а затем и решения о привлечении к ответственности налогоплательщика.

При проведении экспертизы помните о своих правах (ст. 95 НК РФ). Можно отвести эксперта, которого привлекает налоговый орган, и предложить другого. Разрешено присутствовать при проведении экспертизы и ставить дополнительные вопросы эксперту. Они могут помочь ему сделать правильный вывод. Часто налоговый орган формирует вопросы однобоко, как ему удобно для доказывания вины налогоплательщика. Вы вправе поставить уточняющие вопросы, из ответов на которые будет следовать вывод в вашу пользу. Отклонение дополнительных вопросов налоговый орган должен мотивировать.

Налогоплательщик вправе ходатайствовать о проведении дополнительной экспертизы, если его не устроили выводы основной (п. 10 ст. 95 НК РФ). Налоговый орган может отказать в ее проведении, но это будет вашим козырем при опровержении результатов экспертизы уже в зале суда. В последнее время суды интересуются, почему налогоплательщик, несогласный с результатами экспертизы, не воспользовался правом на дополнительную на этапе досудебного урегулирования спора, и отказывают в проведении судебной экспертизы.

В заключение отметим, что несмотря на попытки налоговых органов уменьшить количество налоговых споров, разрешаемых в судебном порядке, они все еще остаются наиболее распространенными в арбитражной практике. Однако хочется верить, что положительные тенденции в сфере досудебного урегулирования налоговых споров имеют долгосрочный характер. Это, несомненно, будет способствовать улучшению налогового климата, особенно сейчас, в условиях преодоления последствий пандемии.

Акты налоговых органов ненормативного характера, а также действия или бездействие должностных лиц могут быть обжалованы в двух порядках: во внесудебном и судебном.

Внесудебный порядок также называют досудебным, так как этот этап обжалования является обязательным перед непосредственным обращением налогоплательщика в суд за защитой своих прав. Однако до суда не всегда может дойти дело. Часто разрешить налоговый спор получается уже в досудебной стадии.

Досудебным порядком урегулирования налоговых споров является подача жалобы в вышестоящий налоговый орган. В этой статье рассмотрим, как урегулировать налоговый спор в досудебном порядке и когда все-таки придется прибегнуть к суду.

Преимущества досудебного порядка урегулирования спора

Не редко на практике бывают такие ситуации, когда, например, налогоплательщик категорически не согласен с решением налогового органа по результатам его проверки. В этом случае у него есть лишь один вариант — обжаловать акт налогового органа в целях защиты своих прав и законных интересов.

Обжалование начинается с досудебной процедуры и в случае, если она не приносит желаемого для налогоплательщика результата, то после спор разрешается уже в суде.

В целях досудебного урегулирования в системе налоговых органов было создано специализирующееся на этом вопросе подразделение. Это подразделение и занимается внутриведомственным рассмотрением налоговых споров.

Работа специального подразделения по урегулированию налоговых споров позволяет государственному органу своевременно и надлежащим образом реагировать на различные нарушения, не допуская вмешательства суда в ход рассмотрения спора.

Таким образом, можно выделить следующие преимущества досудебного порядка урегулирования споров с налоговыми органами:

- Жалобы налогоплательщиков рассматриваются в течение 15 дней, в то время как судебное производство со всеми его стадиями может длиться несколько месяцев;

- Бесплатная подача жалоб для внутриведомственного рассмотрения;

- Оперативность действия сотрудников ФНС по урегулированию разногласий, так как они напрямую заинтересованы во внесудебном разрешении спора.

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Порядок обжалования

В случае необходимости досудебного урегулирования спора соответствующая жалоба подается в адрес органа ФНС, являющегося вышестоящим по отношении к тому, который спорное решение вынес.

Налоговый кодекс предусматривает две разные процедуры досудебного обжалования.

Апелляционное обжалование

Апелляционный порядок обжалования используется тогда, когда решение, вынесенное налоговым органом, еще не вступило в законную силу, но в виду тех или иных причин налогоплательщик считает, что данное решение нарушает его права и законные интересы.

Апелляционная жалоба может быть подана к рассмотрению до момента вступления соответствующего решения налогового органа в законную силу.

Так, например, решения органов о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца с момента вручения его лицу, в отношении которого данное решение было вынесено.

В случае, если после подачи апелляционной жалобы орган выносит решение, которое все равно не устраивает заявителя, обжаловать его можно в течение следующих трех месяцев.

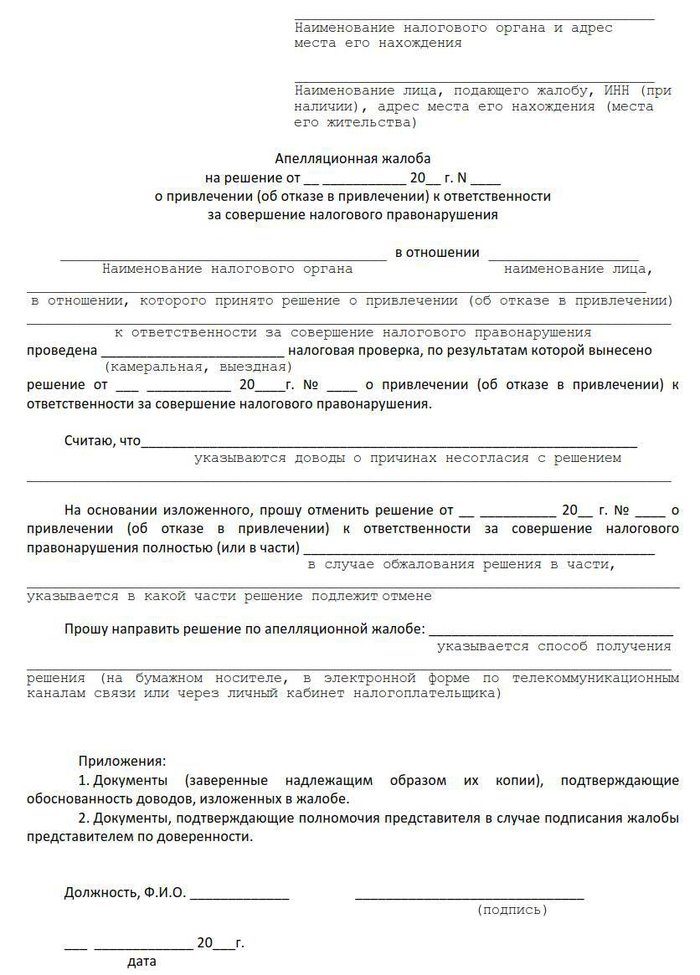

Образец апелляционной жалобы

Общий порядок обжалования

Если говорить о решениях, которые в свою законную силу уже вступили, их также можно обжаловать. Вступившие в силу решения обжалуются в общем порядке.

Так, например, подать жалобу на решение о привлечении или отказе в привлечении к ответственности, которое не обжаловалось в апелляционном порядке, можно в течение одного года с даты его вынесения.

Жалобы же на действия или бездействие должностных лиц налоговых органов можно подавать в течение одного года с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении.

Досудебная стадия урегулирования спора обязательна

В целях досудебного урегулирования налогового спора необходима подача жалобы. Жалоба подается в вышестоящий налоговый орган по отношении к тому, чье решение, действие или бездействие должностных лиц обжалуется. Обжаловать акт можно в общем или апелляционном порядке. В апелляционном порядке обжалуются решения, не вступившие в законную силу. В общем порядке обжалуются действия или бездействие должностных лиц налогового органа, а также вступившие в законную силу решения. Жалобу можно подать лично, через электронную почту, с помощью Почты России, через личный кабинет налогоплательщика на сайте ФНС или ГосУслуги.

Куда подавать жалобу

Жалобы подаются в вышестоящий орган, через тот налоговый орган, который первоначально вынес спорное решение.

Но как узнать, какой орган «стоит» над вынесшим решение? Рассказываем:

- Управление ФНС РФ по соответствующему субъекту будет вышестоящим органом для:

ИФНС РФ по районам, районам в городах, городам без районного деления;ИФНС РФ межрайонного уровня. - ИФНС РФ по районам, районам в городах, городам без районного деления;

- ИФНС РФ межрайонного уровня.

- ФНС России будет вышестоящим органом для:

Управлений ФНС РФ по субъектам;Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения. - Управлений ФНС РФ по субъектам;

- Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;

- Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения.

Решения же вышестоящих органов, принятые на основании поданных жалоб, также могут быть обжалованы. Подать жалобу можно в ФНС РФ или непосредственно в суд. Вынесенные ФНС РФ решения и иные акты, действия и бездействие должностных лиц обжалуются только в суде.

Этапы досудебного порядка обжалования решений налоговых органов

Процесс рассмотрения жалоб унифицирован и предусмотрен Налоговым кодексом Российской Федерации. Выделяются следующие этапы:

- Подача жалобы заявителем в орган ФНС, вынесший спорное решение;

- Передача жалобы «первой инстанцией» в вышестоящий орган в трехдневный срок;

- Вынесение решения о принятии жалобы к рассмотрению или об отказе в принятии;

- Уведомление сторон о месте, дате и времени рассмотрения спора;

- Рассмотрение спора;

- Вынесение решения по рассмотрению спора в досудебном порядке.

Жалоба в налоговую инспекцию

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

Итоги рассмотрения жалобы

Вышестоящий налоговый орган по итогам рассмотрения жалобы заявителя выносит одно из следующих решений:

- Признание действий или бездействия должностного лица неправомерным;

- Отмена решения налогового органа в части или в полном объеме;

- Отмена ненормативного акта налогового органа;

- Оставление жалобы без удовлетворения.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

Вопрос-ответ

Если налоговый орган нарушил срок рассмотрения жалобы, может ли заявитель обжаловать решение или бездействие органа в суде?

Если решение по жалобе не выносится налоговым органом в срок, то налогоплательщик имеет право на обращение с заявлением в суд. В таком случае обязательный досудебный порядок считается соблюденным, так как заявитель предпринял попытки по урегулированию спора.

Что будет, если вышестоящий налоговый орган отменит решение нижестоящего?

После отмены решения вышестоящим органом он, в свою очередь, выносит новое, которое вступает в силу в тот же день.

Если же жалоба будет вовсе оставлена без рассмотрения, то в этот день в силу вступит решение, которое ранее было вынесено нижестоящим органом.

Как я узнаю о решении по моей жалобе?

Общий срок на рассмотрение вышестоящим налоговым органом жалобы заявителя составляет 15 дней. Однако он может продлеваться. Так, по итогам рассмотрения жалобы, орган в течение трех дней с даты принятия решения, сообщает свой ответ заявителю.

Если же в пятнадцатидневный срок жалоба не была рассмотрена по существу и срок рассмотрения продлевается, то налоговый орган направляет уведомление о продлении такого срока в адрес заявителя.

Что делать, если пропущен срок на обжалование решения налогового органа?

Срок на подачу жалобы можно восстановить. Для этого необходимо подать заявление о восстановлении пропущенного срока, указав в нем причины пропуска и приложив подтверждающие эту причину документы. Если причина была уважительной, то срок восстановят, а жалобу примут к рассмотрению.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Начиная с 2014 г. действует обязательный порядок досудебного урегулирования налоговых споров (в т.ч. споров, связанных с несогласием налогоплательщиков с решениями налоговых органов по результатам налоговых проверок, актами налоговых органов ненормативного характера и действием или бездействием его должностных лиц). Обозначим основные этапы досудебного обжалования.

Благодаря действию Федерального закона от 02.07.2013 г. №153-ФЗ, с 1 января 2014 г. действует досудебный порядок обжалования для всей категории налоговых споров.

1 этап. Составление жалобы (апелляционной жалобы)

В зависимости от процедуры обжалования жалобы подразделяются на апелляционные и общие жалобы. Если налогоплательщик обжалует решение налогового органа, не вступившего в силу, такая жалоба называется апелляционной (п.9 ст.101 HК РФ), а если решение вступило в силу — жалобой.

В какие строки должна быть составлена жалоба (апелляционная жалоба)?

Для апелляционной жалобы такой срок установлен — один месяц со дня вручения обжалуемого решения налогового органа. Для вступившего в силу решения налогового органа жалоба подается в течение одного года со дня вынесения обжалуемого решения (п.2 ст.139 НК РФ).

В соответствии с пп.2 п.1 ст.139.3 НК РФ вышестоящий налоговый орган оставляет без рассмотрения жалобу полностью или в части, если установит, что жалоба подана после истечения срока подачи жалобы, установленного НК РФ и не содержит ходатайства о его восстановлении или в восстановлении пропущенного срока на подачу жалобы отказано.

ПРИМЕР

Оспариваемое налогоплательщиком решение вынесено налоговой инспекцией 18.02.2013 г., а вручено 20.02.2013 г. представителю налогоплательщика.

Следовательно, оспариваемое решение вступает в законную силу в течение месяца со дня вручения, то есть 20.03.2013 г. В этом случае налогоплательщик может подать в вышестоящий налоговый орган апелляционную жалобу в срок до 20.03.2013 г. или жалобу на вступившее в законную силу решение инспекции в срок до 18.02.2014 г. Налогоплательщик направил жалобу бандеролью с объявленной ценностью 11.12.2014 г.

Таким образом, налогоплательщиком нарушен срок обжалования решения инспекции, установленный положениями ст.139 НК РФ. Учитывая изложенное, а также отсутствие ходатайства со стороны налогоплательщика о восстановлении пропущенного срока на подачу жалобы Управление ФНС России по г. Москве оставило жалобу без рассмотрения (решение АС г. Москвы от 07.05.2015 г. №А40-211031/2014).

Отсутствие причин к восстановлению срока может послужить основанием для отказа в удовлетворении заявления в судебном заседании в суде первой инстанции, поскольку в силу п. 1 ст.115 АПК РФ, лица, участвующие в деле, утрачивают право на совершение процессуальных действий с истечением процессуальных сроков.

К уважительным причинам пропуска срока относятся обстоятельства объективного характера, не зависящие от заявителя, находящиеся вне его контроля, при соблюдении им той степени заботливости и осмотрительности, какая требовалась от него в целях соблюдения установленного порядка (решение АС Ямало-Ненецкого АО от 30.01.2015 г. №А81-6309/2014).

При этом суды могут признать пропуск срока уважительным ввиду незначительности его нарушения, а также, если ранее уже оспаривалось подобное решение (решение АС Краснодарского края от 25.01.2016 г. №А32-30739/2015).

2 этап. Подача в вышестоящий налоговый орган (через налоговый орган по месту регистрации налогоплательщика) жалобы либо апелляционной жалобы на вынесенное решение налогового органа

Далее налоговая инспекция по месту регистрации налогоплательщика в течение трех рабочих дней со дня поступления жалобы направляет ее в вышестоящий налоговый орган (п.1 ст.139 НК РФ).

3 этап. Вынесение решения вышестоящим налоговым органом по жалобе (апелляционной жалобе) налогоплательщика

Это заключительный этап мирного урегулирования налогового спора. Принятое решение вышестоящим налоговым органом (для крупнейших налогоплательщиков — ФНС РФ, для остальных налогоплательщиков — УФНС по соответствующему субъекту РФ) вручается (направляется) лицу, подавшему жалобу, в течение трех рабочих дней со дня его принятия.

Так, жалобы на решения, вынесенные по результатам налоговых проверок, рассматриваются в течение одного месяца со дня их получения. Но при определенных обстоятельствах (например, если возникает необходимость в получении дополнительной информации от нижестоящих налоговых органов) данный срок рассмотрения может быть продлен руководителем (заместителем руководителя) налогового органа не более чем на один месяц.

По иным жалобам решения принимаются налоговым органом в течение 15 рабочих дней со дня их получения. В этом случае срок продления рассмотрения такой жалобы составляет не более 15 рабочих дней, а основания для продления те же, что и для рассмотрения жалоб по налоговым проверкам (абз. 2 п.6 ст.140 НК РФ).

Жалоба на решение либо иной акт ненормативного характера, принятые вышестоящим налоговым органом по итогам рассмотрения жалобы заявителя, может быть подана в ФНС РФ в течение трех месяцев со дня принятия такого решения по жалобе.

4 этап. Обращение в суд

Если досудебное урегулирование спора не принесло желаемых результатов, налогоплательщик обращается в судебные органы.

Отметим, что с практической точки зрения подавать апелляционную жалобу для налогоплательщика выгодней, чем обычную жалобу. Это связано с тем, что налогоплательщик «оттягивает» срок исполнения обжалуемого решения налогового органа, поскольку пока не будет рассмотрена апелляционная жалоба, решение налогового органа не вступит в законную силу (абз.2 п.9 ст.101, ст.101.2 НК РФ). А в случае подачи обычной жалобы налоговый орган имеет право на принудительное взыскание, начисленной по итогам вынесенного решения, недоимки.

ДОСУДЕБНОЕ РАЗРЕШЕНИЕ НАЛОГОВЫХ СПОРОВ

Нарушение тех или иных прав, к сожалению, явление не редкое. Но не всегда спор может дойти до суда. Как правило, судебный процесс очень изматывает, как истца, так и ответчика. Требует эта процедура много финансовых расходов, отнимает время. Оптимальным разрешением любого спора может стать процедура досудебного урегулирования. Мероприятие имеет множество преимуществ и требует минимум времени, сил и затрат от его участников. Мы рекомендуем любой конфликт не доводить до суда.

Рассмотрим, каков же существует ныне порядок досудебного урегулирования споров, его суть, виды и преимущества.

ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ ПО ДОГОВОРУ

Виды досудебного разбирательства в гражданской области права

Решить спорный вопрос в досудебном порядке можно несколькими способами. Порядок предусматривает следующие варианты.

Направление претензии

Это способ, предусматривающий документальное заявление о нарушении прав. Направляется документ лицу, которое не исполняет свои обязательства. Актуален он в следующих случаях:

- если данные действия предусмотрены договором;

- согласно законодательным предписаниям. Например, в соответствии с Арбитражным процессуальным кодексом, право на обращение в Арбитражный суд возникает у стороны обязательства по истечении 30-ти календарных дней с момента направления претензии.

Договорное урегулирование

Досудебное решение вопроса возможно в результате ведения переговоров и заключения мирного соглашения. В результате договорного процесса могут быть скорректированы условия договора, изменены сроки исполнения обязательств. Такие решения обязательно находят свое отражение на бумаге, путем заключения дополнительного соглашения. При этом дополнительное соглашение должно быть оформлено, так же как и основной договор. Если это был нотариально заверенный документ, дополнительное соглашение также необходимо заверить у нотариуса.

https://youtube.com/watch?v=e-sJpbEc3_M%3Fautoplay%3D1%26rel%3D0%26mute%3D1

ИСКОВОЕ ЗАЯВЛЕНИЕ О ВЗЫСКАНИИ ДОЛГА – ПОРЯДОК СОСТАВЛЕНИЯ, ДОКУМЕНТЫ, ОСОБЕННОСТИ

Альтернативные решения

Досудебный порядок решения споров предусматривает и нестандартные ходы. Например, определенная сумма задолженности может быть погашена за счёт имущества заемщика, или долг может быть переведен на другое лицо, тогда уже ответственность за неисполнение или ненадлежащие исполнение обязательства переходит на другое лицо.

В любом случае, выше приведенные примеры это типовые способы решения юридических вопросов. Каждый конкретный случай требует детального рассмотрения юристами, поэтому не медлите и вовремя обращайтесь в компанию РосКо. Мы предоставим не только грамотную консультацию, но и сопровождение во всех ваших спорных делах.

ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТИ В АРБИТРАЖНОМ СУДЕ

Составления досудебной претензии – ваш шаг к восстановлению нарушенных прав

Наиболее часто в досудебной практике решения споров фигурирует именно претензия к стороне, нарушающей договорные обязательства. Претензия – это письменное обращение к лицу, которое допустило погрешности во взятых на себя обязательствах, с изложением убедительной просьбы устранить нарушения прав. Претензию можно составить при неоплате денежных средств, возврата товара с браком, невыплаты страховых взносов и многое другое.

Смысл претензии – это добровольное, внесудебное решение конфликта. В претензии нужно кратко и точно, изложить все обстоятельства и факты нарушения прав, выдвинуть свои требования и сроки их выполнения.

Претензию подает пострадавшая сторона, но помочь в правильном составлении претензии должен грамотный юрист. Специалисты компании РосКо всегда готовы прийти к вам на помощь, составят претензию, которая поможет вам отстоять собственные права.

Подавать претензию имеет смысл в любых случаях

Как было сказано выше, претензия – это основной документ в процедуре досудебного урегулирования споров. Ее составление и подача имеет ряд причин:

- Подача претензии может быть обусловлена на законодательном уровне

- Претензия может сыграть роль, своеобразного рычага, который активизирует выполнение обязательств в тех случаях, когда в договоре не установлены конкретные сроки обязательств.

- Претензия позволяет мирно урегулировать спор, лишний раз договориться, что сэкономит силы и финансы обеих сторон. Но если желаемого результата не достигнуто, суд учтет попытки мирного урегулирования со стороны истца.

ИСКОВОЕ ЗАЯВЛЕНИЕ В СУД О ВЗЫСКАНИИ ЗАДОЛЖЕННОСТИ

Какую информацию несет в себе досудебная претензия

Претензионный досудебный порядок урегулирования споров невозможен без грамотной поддержки юриста. Во-первых, досудебная претензия – это специфический документ, от правильности составления которого зависит разрешение спора. Во-вторых, только юрист сможет подобрать нужные слова, чтобы мирным путем добиться от противоположной стороны решения проблемного вопроса.

Юристы компании РосКо для каждого конкретного случая помогут вам составить претензию. Претензия должна содержать следующие элементы:

- В первом разделе должны быть указаны точные данные заявителя и оппонента.

- После шапки должна быть указана общая сумма денег, по поводу которой существует спор.

- Основная часть содержит описание сложившейся ситуации, со ссылкой на договор, который был заключен ранее.

- Далее идет важная часть, в которой нужно доступно описать суть нарушения ваших прав. Подкрепляя слова пунктами договора.

- Завершают претензию требования автора с обязательным сроком удовлетворения изложенной претензии.

- Личная подпись и дата – это обязательный атрибут документа, который подтверждает подлинность претензии.

СРОК ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ

Не лишним будет предоставление копии договора, с конкретными пунктами, которые нарушил ответчик. А также детальный расчет суммы долга. Если задолженность перечисляется на банковский счет, не лишним будет продублировать действующие реквизиты в банке, чтобы после не было проблем с перечислением денег.

Какие бывают способы направления претензии нарушителю прав

В первом варианте срок рассмотрения претензии начинается с момента ее вручения, а во втором с даты получения оппонентом заказного письма с претензией и всем пакетом документов, идущим к ней в комплекте.

ДОСУДЕБНЫЙ ПОРЯДОК УРЕГУЛИРОВАНИЯ СПОРА В АРБИТРАЖНОМ ПРОЦЕССЕ

Что если на вашу претензию последовал отказ

Если на составленную вами претензию пришел отказ, либо вообще письмо осталось без ответа, следующим этапом решения конфликта будет обращение в суд. Только с подачей иска в суд не нужно спешить. Подождите, пока истекут сроки, установленные на рассмотрение претензии, и уже после приступайте к подготовке к судебным разбирательствам.

Чтобы отстоять свои интересы в суде, не пренебрегайте помощью грамотных юристов компании РосКо. Обращайтесь к профессионалам! Мы прямо сейчас ждем вашего звонка!

Досудебный порядок урегулирования спора – довольно эффективный способ разрешить конфликт интересов или взыскать долг без суда. В каких случаях досудебное урегулирование обязательно? Как правильно составить претензию или жалобу, чтобы сохранить деловые отношения и получить добровольное исполнение своих требований?

Что значит – выполнить досудебный порядок урегулирования спора?

Выполнить досудебный порядок – значит направить в адрес оппонента письменное обращение с описанием сути претензии, требованиями, расчётом сумм задолженности и компенсаций.

О конкретной форме такого обращения в законе не говорится. В большинстве случаев это досудебная претензия. Иногда – предупреждение, например, когда арендодатель планирует расторгнуть договор аренды (ст. 619 ГК РФ). В спорах с ФНС и другими контрольно-надзорными органами – это жалоба.

Досудебный порядок урегулирования спора может быть также реализован с использованием переговоров, медиации или другой примирительной процедуры, если такой способ указан в договоре как обязательный.

https://youtube.com/watch?v=A8EAgg1QA48%3Fautoplay%3D1%26rel%3D0%26mute%3D1

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ СПОРОВ

Когда досудебный порядок обязателен?

Досудебный порядок урегулирования спора обязателен, если такое условие есть в вашем договоре, или такая обязанность прямо указана в законах (ч. 5

ст. 4 АПК РФ, п. 3

ст. 132 ГПК РФ, ч. 3

ст. 4 КАС РФ и т. д.).

Нельзя сразу подавать заявление в суд, если для вашего спора предусмотрен обязательный досудебный порядок. Иск вернут или оставят без рассмотрения.

Досудебное взыскание долгов по договорам, другим сделкам или возникшим вследствие неосновательного обогащения всегда предполагает обязательный досудебный порядок.

По каким ещё спорам обязательно писать претензию (жалобу)

- о взыскании обязательных платежей и санкций;

- об обжаловании решений налоговой службы;

- о расторжении, изменении договоров;

- об отказе в государственной регистрации компаний, ИП;

- о выплатах по договору ОСАГО и др.

Здесь есть полный перечень видов споров с обязательным досудебным порядком.

Обязательный досудебный порядок – не просто формальность

- договориться о выгодном для сторон решении;

- сэкономить десятки и даже сотни тысяч рублей на судебных расходах: оплате госпошлины, проведении экспертиз, оценок и т. д.;

- сэкономить время (от 3 месяцев и более);

- сохранить репутацию и здоровые отношения с контрагентами.

Даже если имеется серьёзный конфликт интересов, всегда есть шанс решить проблему без суда, если привлечь независимого медиатора и грамотно составить претензию (жалобу).

Как правильно написать претензию?

Претензия – это письменное обращение, в котором кредитор излагает суть и основания своих требований, указывает срок их удовлетворения и предупреждает должника о возможном обращении в суд в случае своевременного неисполнения этих требований.

Что обязательно должно быть в претензии, чтобы досудебный порядок считался соблюдённым

- Реквизиты, идентифицирующие получателя и отправителя;

- Чёткие недвусмысленные требования и обстоятельства, на которых основаны эти требования. Например «прошу вернуть задолженность по договору купли-продажи № 25 от 25.05.2020 в размере 500 000 рублей»;

- Срок, когда оппонент должен их выполнить. Например: «в 30-дневный срок до 05.05.2021 года»;

- Ссылки на нормы закона. Например: «Так как ваша компания своевременно не оплатила товар, требуем провести оплату товара и процентов в соответствии со ст. 395 ГК РФ».

- Доказательства, которые подтверждают наличие задолженности или другие нарушения: договор, чеки и квитанции об оплате, акты приёма-передачи, заключения экспертиз и оценки, фото, видео, переписка по интернету, заверенная у нотариуса и т. д.;

- Подпись (электронная подпись), дата.

Жалоба составляется аналогично. На сайтах уполномоченных органов есть образцы и формы жалоб, а также информация о том, как и куда направить обращение. Например, на сайте ФНС

здесь.

Как направить претензию?

Способ отправки претензии (жалобы) имеет большое значение. Если обращение направить неправильно, суд сочтёт досудебный порядок несоблюдённым и вернёт иск.

В первую очередь, посмотрите, есть ли в вашем договоре пункт о том, как должна быть направлена досудебная претензия. Если есть, то направьте согласно договору.

Если нет, отправьте ценным письмом с описью и уведомлением (это предпочтительный способ отправки претензии).

Допускается направить претензию по e-mail, но только в том случае, если этот способ подробно и недвусмысленно прописан в вашем договоре, с указанием электронных адресов сторон.

Сохраните доказательства

Сохраните квитанции об отправке, претензию с отметкой о принятии, распечатки электронной переписки, заверенные у нотариуса. Все доказательства нужно будет прикрепить к исковому заявлению, иначе суд оставит иск без движения (ст. 126, 128 АПК РФ) или без рассмотрения (ст. 148 АПК РФ).

Сколько ждать ответ на претензию?

Если в течение срока, который вы указали в претензии, вам не перевели деньги или не выполнили другие требования, обращайтесь в суд.

Срок ожидания перед подачей в суд не может быть меньше, чем указан в вашем договоре, или даётся по закону для досудебного урегулирования по данной категории споров. Если не выдержать положенный срок, то суд вернет иск.

Например, согласно ч. 5 ст.4 АПК РФ, срок на досудебное урегулирование по спорам о взыскании денежных средств по требованиям, возникшим из договоров, других сделок, вследствие неосновательного обогащения, не может быть меньше 30 календарных дней со дня направления претензии (если иные сроки не установлены законом или договором).

Если не знаете, сколько ждать ответ на претензию, прежде чем подать иск, рекомендуем выждать 30-дневный срок с того дня, когда вы направили претензию.

Между физическими, юридическими лицами и государственными органами возникают споры, которые касаются налогов. Как правило, свои интересы приходится отстаивать предпринимателям и коммерческим компаниям. Такие ситуации принято называть налоговыми спорами (НС).

Порядок разрешения налоговых споров регулируется законодательством. Уладить конфликт можно в судебном и досудебном порядке, однако конфликты по поводу начисления налогов связаны для одной из сторон с трудностями. Ведь фактически спор идет между гражданином, организацией и государством.

Особенности налоговых конфликтов

Российское налоговое законодательство определяет НС как конфликт между налогоплательщиком и государственным органом. Под налогоплательщиком понимают как отдельного человека, так и организацию, коммерческую и некоммерческую компанию. Нарушение прав при этом может быть реальным или предполагаемым, однако данная категория споров обязательно затрагивает вопросы правильности налоговых расчетов и выплат.

Основанием для спора могут также служить действия официальных лиц, которые затрагивают интересы налогоплательщика. Как правило, речь идет о сотрудниках налоговой инспекции. Закон предлагает разрешить такой конфликт в административном или судебном порядке.

Главная особенность разрешения налоговых споров, как мы уже упоминали, заключается в том, что одной из сторон конфликта всегда выступает государство в лице ФНС. Налоговый орган представляет интересы государства, что усложняет дело. Поэтому такими спорами занимаются квалифицированные юристы, хорошо знакомые с налоговым правом и смежными областями.

Несмотря на вышеперечисленные факторы, не любой конфликт будет являться налоговым спором. Чтобы разногласие подходило под категорию НС, должны выполняться следующие условия:

- Предмет возникшего конфликта – это всегда права или обязанности налогоплательщика, которые связаны с начислением и уплатой налогов, пошлин и других сборов.

- Субъекты разбирательства – это ФНС и налогоплательщик в любом лице.

- Неравное положение субъектов спора, так как оппонентами являются частное лицо и государство.

Законодательство допускает возникновение споров по различным основаниям. Это значит, что конфликты, инициированные налоговыми органами связаны чаще всего с неуплатой или нарушением сроков уплаты налоговых сборов. Физические лица или организации имеют гораздо больше оснований для инициирования разбирательства. Причины могут быть связаны с:

- Признанием нормативно-правовых актов и вынесенных в соответствии с ними решений неправомерными.

- Целью признать вынесенные постановления об уплате налогов или штрафов недействительными.

- Жалобой на бездействие налоговых органов в части возмещения части налогов.

Таким образом, инициировать спор могут как налогоплательщики, так и налоговые органы.