Досудебные налоговые споры составляют существенную часть всех споров, связанных с обжалованием действий или актов должностных лиц органов ФНС. Досудебный порядок рассмотрения споров имеет самостоятельное правовое регулирование, осуществляется по специальной процедуре и подчиняется ряду особых правил. Рассмотрим, как это происходит, в нашей статье.

- Причины налоговых споров

- Налоговые судебные споры

- Досудебное урегулирование налоговых споров

- Понятие налогового спора

- Что понимают под термином «налоговые споры»?

- Досудебный порядок урегулирования спора

- Рассмотрение жалобы по существу

- Судебные налоговые споры

- Виды налоговых споров

- Процедура досудебного урегулирования налоговых споров

- Итоги

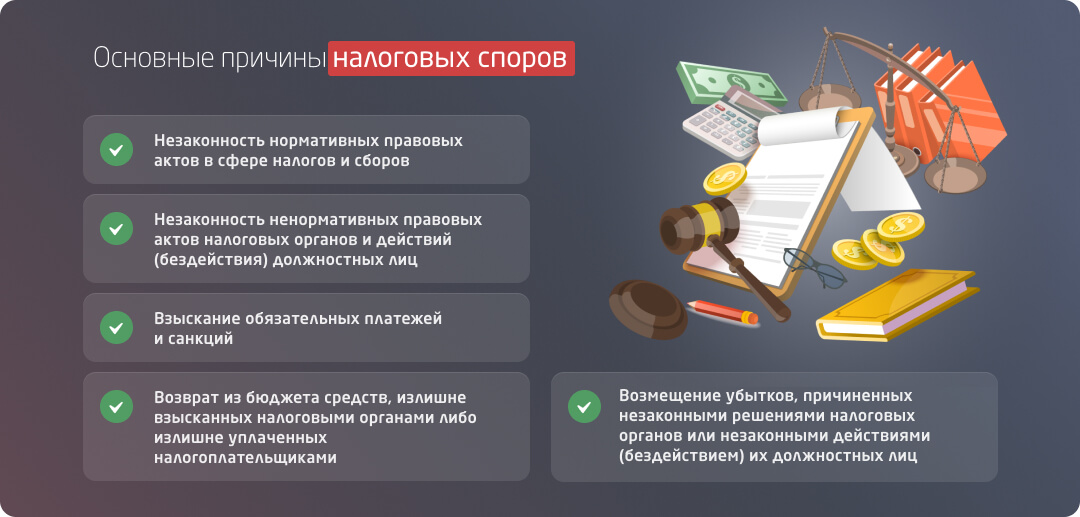

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

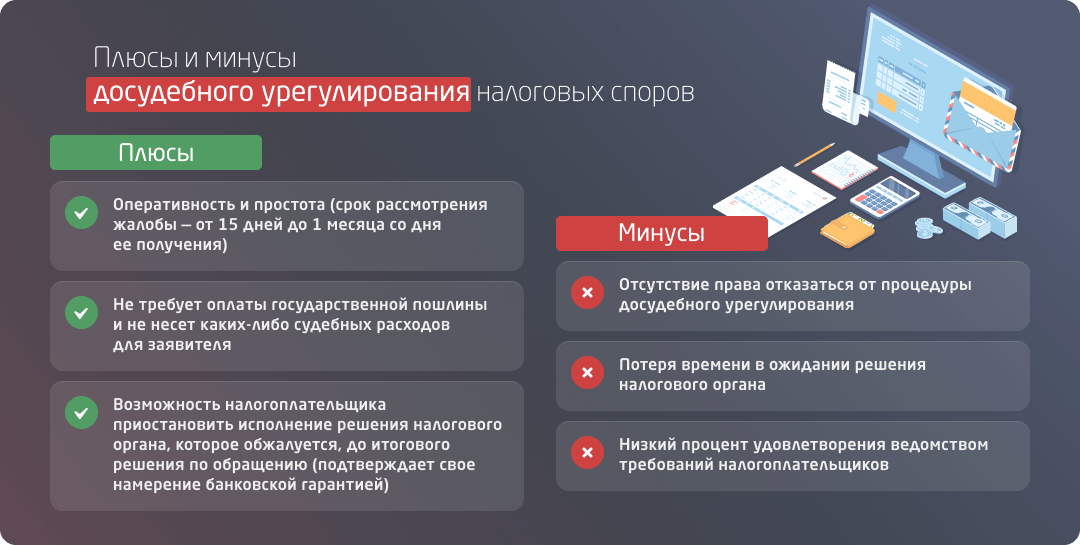

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Понятие налогового спора

Налоговые споры между инспекцией и налогоплательщиком выделяют в отдельную особую категорию. Отметим основные квалифицирующие характерные черты налогового спора:

- предметом разбирательства всегда выступают права или обязанности налогоплательщика, возникающие в связи с исчислением и уплатой им налогов, сборов;

- участниками выступают налоговый орган (или в отдельных случаях таможенный орган) и налогоплательщик (юр. лицо, индивидуальный предприниматель, физическое лицо);

- налоговые споры рассматриваются с соблюдением строго определенных законом требований (как на досудебной, так и на судебной стадии). Это правило обусловлено неравным положением участников спора (частное лицо выступает против государственного органа).

С учетом вышеизложенного, налоговый спор — это столкновение противоречащих друг другу точек зрения налогового органа (таможенного органа) и налогоплательщика на исчисление и уплату налогов и сборов в конкретной ситуации, рассматриваемое строго в соответствии требованиями закона.

Теоретики налогового права классифицируют налоговые споры следующим образом:

- по субъектному составу споры делят на те, которые инициировал налогоплательщик и которые возникли по инициативе налогового органа. Налогоплательщик инициирует спор, если нарушены его права при реализации налоговых правоотношений или ему вменены излишние обязанности. Налоговый орган начинает спор, чтобы побудить налогоплательщика выполнить свои налоговые обязательства, тем самым защищая интересы бюджета;

- по основаниям возникновения выделяют споры, направленные на признание неправомерными ненормативных правовых актов (решений) налогового органа, или признание незаконными действий налогового органа (как правило, преследующих цель взыскать налог или штрафные санкции), или оспаривание бездействия инспекции (например, невозмещение налога, невынесение решения в установленный срок). Инспекция инициирует спор в большинстве случаев тогда, когда выявлено невыполнение налогоплательщиком надлежащим образом и в срок своих обязательств по уплате налога в бюджет;

- исходя из стадии рассмотрения, выделяют досудебные споры и судебные споры.

В современном мире от налогового спора не застрахован ни один бизнес. При этом официальная статистика показывает, что в 80% судебных споров побеждают налоговые органы. Причиной этого является как «пробюджетный» настрой судебной системы, так и улучшение качества проводимых налоговиками контрольных мероприятий, изменение подхода к функционированию механизма досудебного урегулирования споров в сторону более внимательного рассмотрения поступивших жалоб.

Кроме того, в настоящее время фискальные органы стремятся к сокращению количества выездных проверок и одновременно к повышению их эффективности с точки зрения поступлений в бюджет. Также значительное внимание уделяется досудебной стадии урегулирования спора с целью снижения количества дел, переходящих на стадию судебного разбирательства.

Как отметила ФНС России, за 1-ое полугодие 2018 года на 6,9% по сравнению с 2017 годом сократилось количество решений, принятых судами по искам налогоплательщиков, по тем спорам, которые прошли через досудебное урегулирование.

Налогоплательщику также следует учитывать указанные тенденции в своей деятельности. Во-первых, внимательно анализировать каждую хозяйственную операцию с позиции потенциальных налоговых рисков. Во-вторых, при проведении контрольных мероприятий грамотно взаимодействовать с инспекцией, помогая ей установить добросовестность вашего бизнеса и корректность налогового учета. В-третьих, если налоговый спор всё же возник, грамотно отстаивать свои интересы на досудебной стадии урегулирования спора.

На каждой стадии предотвратить налоговый спор, снизить риск предъявления претензий, построить эффективную стратегию преодоления разногласий помогут налоговые юристы «Правовест Аудит». Ниже рассмотрим порядок рассмотрения споров, предусмотренный законодательством.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Досудебный порядок урегулирования спора

Процесс разрешения спора рассматриваемой категории на основании ст. 139, 139.1, 139.3 и 140 НК складывается из следующих этапов:

Как правильно заполнить жалобу, детально разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- вынесение решения о принятии жалобы к рассмотрению или отказе в предметном ее рассмотрении в силу законных обстоятельств;

- уведомление заинтересованных сторон (и в первую очередь — заявителя) о времени рассмотрения спора по существу, дате и месте заседания;

- предъявление заявителем дополнительных доказательств, аргументов и объяснений;

- запрос дополнительных материалов, касающихся дела, в нижестоящем органе;

- непосредственное рассмотрение;

- вынесение мотивированного решения по досудебному налоговому спору;

- вручение письменного решения заявителю.

Важное (а иногда и решающее) значение в процессе досудебного решения спора играют сроки, установленные законом. Так, например, жалоба может быть подана лишь до истечения года со дня нарушения прав, а апелляция подается до вступления решения в силу. Перенаправление жалобы в компетентный орган осуществляется в 3-дневный срок, в этот же срок заявителю должно быть вручено или направлено итоговое решение по жалобе.

Рассмотрение жалобы по существу

Соответствие направленной жалобе требованиям ст. 139.2 и 139.3 НК является основанием для ее принятия и рассмотрения спора по существу. По общему правилу разрешение дела в силу п. 2 ст. 140 НК осуществляется в отсутствие заявителя (что не мешает ему по личной инициативе присутствовать на рассмотрении) на основании тех материалов, которые были представлены налоговым органом и лицом, обжалующим его действия.

Общий срок рассмотрения дел данной категории в досудебном порядке на основании абз. 2 п. 6 ст. 140 НК составляет 15 дней со дня поступления жалобы к налоговикам (входящая дата регистрации жалобы или штемпель почтовой службы с датой доставки). Однако по решению руководителя органа он может быть продлен единожды на тот же срок. Исключение составляет жалоба на акт, которым лицо было привлечено к ответственности, в этом случае срок установлен в 1 месяц (абз. 1 п. 6 ст. 140 НК).

Заканчивается рассмотрение принятием мотивированного решения в соответствии с п. 3 ст. 140 НК:

- об отказе в удовлетворении требований заявителя;

- о признании акта незаконным и подлежащим отмене или изменению;

- о признании незаконными действий (бездействия) и следующие за этим решения;

- об изменении или отмене решения органа в определенной части.

Лишь по завершении данной процедуры возможно дальнейшее судебное обжалование.

Как обжаловать в суде решения и действия налоговых органов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Судебные налоговые споры

Судебный налоговый спор представляет собой процесс обращения налогоплательщика, чьи права нарушены, в суд с заявлением о признании незаконным решения, действия или бездействия налогового органа, и последующее рассмотрение этого обращения.

Право налогоплательщика на обращение в суд обусловлено обязательным соблюдением досудебного порядка обжалования.

Статьей 198 Арбитражного процессуального кодекса РФ закреплен трехмесячный срок для обращения в суд. Срок исчисляется со дня, когда лицо узнало о нарушении своего права. Для налоговых споров эта дата в большинстве случаев определяется днем получения решения вышестоящего налогового органа, вынесенного в порядке досудебного обжалования. Требования к форме и содержанию заявления в суд и прилагаемым документам закреплены в статье 199 Арбитражного процессуального кодекса РФ.

Перед тем как обратиться в суд, налогоплательщик должен оплатить государственную пошлину, представить мотивированную позицию и полный комплект документов в подтверждение своих доводов. Налоговые юристы «Правовест Аудит» прошли многолетнюю судебную практику и в своей работе учитывают все нюансы и подводные камни рассмотрения споров в судах.

Как правило, налоговые споры проходят три стадии рассмотрения в суде:

А) рассмотрение дела в суде первой инстанции.

Рассмотрев поступившее заявление, суд может удовлетворить требование налогоплательщика полностью или частично или же отказать в удовлетворении требования (также полностью или в части). Эта стадия очень важна, поскольку именно здесь формируется «каркас» дела. Именно в первую инстанцию заявитель должен представить полный комплект доказательств, подтверждающих его позицию. На следующих стадиях рассмотрения судебных споров передать в дело дополнительные документы будет затруднительно.

Если решение суда первой инстанции не обжалуется проигравшей стороной (что на практике случается очень редко), то оно вступает в силу через месяц;

Б) рассмотрение дела в суде апелляционной инстанции на основании апелляционной жалобы.

С апелляционной жалобой обращается сторона, которая недовольна решением суда первой инстанции (такой стороной может быть как налогоплательщик, так и инспекция).

Для подачи апелляционной жалобы Арбитражным процессуальным кодексом РФ предполагается месячный срок, который исчисляется с даты изготовления в полном объеме решения суда первой инстанции.

Рассмотрев жалобу, суд апелляционной инстанции выносит судебный акт в виде постановления, которым либо оставляет решение суда первой инстанции без изменения, либо отменяет его полностью или частично. Важно отметить, что вынесение постановления судом апелляционной инстанции определяет момент вступления решения по делу в законную силу;

В) рассмотрение дела в суде кассационной инстанции на основании кассационной жалобы.

Кассационная жалоба подается стороной, недовольной решением суда первой инстанции и/или постановлением суда апелляционной инстанции, в течение двух месяцев с даты вступления спорного решения/постановления в законную силу.

Суд кассационной инстанции выносит постановление, которым либо оставляет решение/постановление без изменения, либо отменяет его полностью или частично. Суд кассационной инстанции также вправе вернуть дело в суд первой инстанции для нового рассмотрения, если придет к пониманию, что обстоятельства, необходимые для вынесения обоснованного решения по существу спора, были исследованы недостаточно.

Судебное рассмотрение споров — финальная и ответственная стадия, где налогоплательщик может защитить свои права. В отличие от налогового органа, суд беспристрастен и независим, благодаря чему объективно оценивает доводы сторон. Однако, чтобы выиграть спор, налогоплательщик должен максимально полно и убедительно разъяснить суду свою позицию, представив доказательства в подтверждение своих доводов. При этом судебный спор может продлиться достаточно долго, он требует значительно больших затрат ресурсов и времени, чем досудебное урегулирование спора.

Всё это время остается открытым вопрос, по которому у налогоплательщика и инспекции возникли разногласия (за налогоплательщиком числится задолженность и пр.). Все эти обстоятельства обуславливают преимущества разрешения спора на досудебной стадии.

Обращение к налоговым юристам «Правовест Аудит» увеличит ваши шансы на положительное разрешение налогового спора. При этом чем раньше вы привлечете налогового юриста, тем полнее вы обезопасите себя от негативных последствий возникшего спора. Наши налоговые юристы помогут вам во взаимодействии с инспекцией, полностью возьмут на себя досудебное и судебное урегулирование спора.

Высокая квалификация налоговых юристов «Правовест Аудит» и их обширная судебная практика — залог того, что ваши законные интересы окажутся в надежных руках.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Процедура досудебного урегулирования налоговых споров

Налоговым кодексом РФ (далее — НК) в ст. 137 предусматривается два различных варианта защиты налогоплательщиками нарушенных, по их мнению, прав действиями (либо бездействием) налоговиков, а также их актами (в том числе налагающими ответственность и соответствующие штрафные санкции).

Одним из них является обращение в судебный орган с заявлением об оспаривании незаконных действий и решений, другой же предполагает досудебное урегулирование спорных вопросов в форме направления соответствующей жалобы в орган ФНС, являющийся вышестоящим по отношению к тому, чьи решения обжалуются. Иных способов досудебной защиты прав налогоплательщиков (как рядовых граждан, так и хозяйствующих субъектов) налоговым законодательством не предусматривается.

Соблюдение досудебного порядка на основании п. 2 ст. 138 НК является обязательным.

При этом оно также имеет две формы, применяемые в зависимости от двух факторов:

- Вступление ненормативного акта в законную силу.

- Характер решений и действий, которые подлежат обжалованию.

Так, на основании п. 1 ст. 138 НК существуют особенности досудебных налоговых споров об обжаловании акта инспекции ФНС о привлечении лица к ответственности (либо об отказе в этом), которое еще не обрело юридическую силу, и всех иных решений и действий налоговиков. В первом случае должна быть подана апелляционная жалоба, иные споры предполагают направление просто жалобы.

Под досудебным урегулированием споров понимается установленный законом порядок обжалования налогоплательщиком решений, действий, бездействия инспекции в вышестоящий налоговый орган и последующее принятие и рассмотрение поступивших жалоб.

В настоящее время прохождение этапа досудебного урегулирования споров является обязательным условием для дальнейшего отстаивания своих прав в судебном порядке (п. 2 ст. 138 НК РФ).

Досудебное урегулирование споров регламентируется главой 19 НК РФ. Осуществляется оно посредством подачи налогоплательщиком жалобы в вышестоящий налоговый орган. Основанием для подачи жалобы выступают решения, действия, бездействие налогового органа, которые нарушают права налогоплательщика.

Налоговый кодекс устанавливает два формата обжалования, исходя из факта вступления решения инспекции в силу и предмета оспаривания:

- апелляционная жалоба подается на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения. Апелляционное обжалование может быть произведено до того момента, как обжалуемое решение вступит в силу, т.е. в месячный срок со дня получения его налогоплательщиком;

- просто жалоба подается при оспаривании остальных решений, действий и бездействия инспекции, в том числе решений о привлечении к ответственности/отказе в привлечении к ответственности, вступивших в законную силу. Жалоба может быть подана в течение одного года со дня, когда налогоплательщик узнал или должен был узнать о том, что его права нарушены. Как правило, этот момент определяется датой получения налогоплательщиком неправомерного решения или датой совершения инспекцией действия, нарушающего налоговое законодательство, или с даты наступления срока для выполнения инспекцией предусмотренных законом обязанностей (при обжаловании бездействия);

- Для жалобы/апелляционной жалобы предусмотрена обязательная письменная форма.

Налогоплательщик может подписать её сам или передать эти полномочия представителю. Основные требования к жалобе определены ст. 139.2 НК РФ. Вместе с жалобой налогоплательщик также может представить дополнительные документы. Жалоба предназначена для рассмотрения вышестоящим налоговым органом (чаще всего это Управление ФНС России по региону).

Вместе с тем закон предусматривает, что направить её нужно в ту инспекцию, которая вынесла спорное решение, совершила незаконное действие или допустила неправомерное бездействие. Получив жалобу, инспекция в течение трех дней передает её, а также все документы по спору в вышестоящий налоговый орган.

НК РФ определяет право вышестоящего налогового органа вынести одно из следующих решений по итогам рассмотрения жалобы:

- отказать в удовлетворении требований жалобы;

- удовлетворить требования налогоплательщика и отменить решение налогового органа (полностью или частично); признать незаконными действия, бездействие инспекции.

Вышестоящий орган также вправе самостоятельно вынести решение по существу спора.

Не следует преуменьшать важность досудебного урегулирования споров при отстаивании налогоплательщиком своих прав. Эта стадия является обязательным этапом защиты прав налогоплательщика, без которого невозможно дальнейшее обращение в суд. Кроме того, досудебное урегулирование споров — далеко не формальная процедура.

ФНС России стремится уменьшить количество споров, доходящих до суда, а также снизить процент отмены решений налоговых органов на стадии судебного обжалования. Поэтому вышестоящий налоговый орган ответственно и скрупулезно подходит к изучению жалоб, и если налогоплательщик сможет представить убедительные доводы в пользу своей позиции, может признать неправомерным действие или бездействие инспекции. Налоговые юристы «Правовест Аудит» применяют все возможности механизма досудебного урегулирования спора, отстаивая интересы своих клиентов.

Разрешение спора на досудебной стадии привлекательно своей оперативностью. Налоговым кодексом установлен месячный срок, в течение которого должна быть рассмотрена жалоба на решение о привлечении к ответственности. Срок отсчитывается с даты получения жалобы вышестоящим органом. Указанный срок может быть увеличен, но не более чем на один месяц (иными словами, максимальный срок, в который должно быть вынесено решение по жалобе не может быть больше, чем два месяца).

Жалобы по остальным категориям споров должны быть рассмотрены в течение 15 дней (этот срок вышестоящий налоговый орган также может увеличить не более чем на 15 дней).

Кроме того, чтобы обратиться с жалобой/апелляционной жалобой в вышестоящий налоговый орган налогоплательщик не должен платить государственную пошлину или же повторно собирать комплект документов, уже имеющихся у инспекции.

Отметим, что иногда сам факт подачи жалобы в вышестоящий налоговый орган приводит к самостоятельному устранению инспекцией допущенных нарушений (наиболее актуально это для ситуаций, когда обжалуется бездействие налогового органа).

Помочь грамотно подготовить жалобу, тем самым увеличив шансы на положительное разрешение спора без суда, вам помогут юристы. Обратившись к юристам «Правовест Аудит», вы передадите урегулирование своего спора в надёжные руки.

Итоги

Обязательный порядок досудебного разрешения налоговых споров должен отвечать требованиям налогового законодательства (раздел VII НК). Основанием начала пересмотра решения или действия налогового органа является жалоба заинтересованного лица, по результатам рассмотрения которой вышестоящий налоговый орган выносит одно из предусмотренных НК решений.

Основные правила разрешения налоговых споров — здесь.