- Вспомогательные фактические отчёты

- Как внедрить управленческую отчётность

- Управленческая отчётность и её отличия от бухгалтерской

- Улучшение финансового планирования и прогнозирования

- Улучшение финансовой отчетности

- Виды управленческой отчётности

- Отчёт о движении денежных средств (ОДДС)

- Отчёт о прибылях и убытках (ОПиУ)

- Управленческий баланс

- Инструменты планирования

- Где вести управленческую отчётность

- Реализация БИ в управленческом учете

- Документы управленческого учета

- Кто ведет управленческий учет

- Преимущества использования БИ в управленческом учете

- Как избежать ошибок

- Повышение эффективности операций

- Отчёты, которые точно пригодятся

- Польза и информативность

- Запомнить

- Для чего компаниям управленческая отчётность

- Как происходит постановка управленческого учета

- Требования к информации для управленческого учета

- Кратко о главном

- Виды управленческого учета

- Улучшение управления рисками

Вспомогательные фактические отчёты

Как уже говорилось, в управленческом учёте нет никаких регламентированных правил, и отчёты можно составлять любые. Популярными формами являются:

Также можно формировать и прочие самые разные отчёты, например, о капитальных вложениях, о персонале и его прибыльности, о запасах, о налогах, о логистике, о рекламе и так далее. Все зависит от специфики деятельности компании.

Доверьте учет своего бизнеса профессиональным бухгалтерам 1С:БухОбслуживание

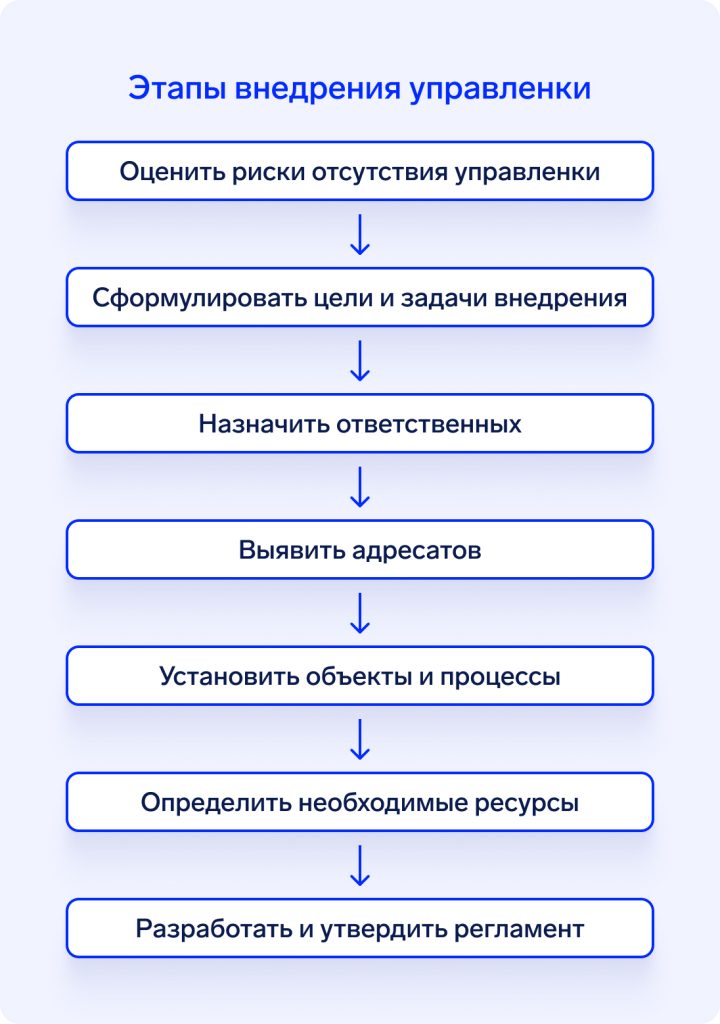

Как внедрить управленческую отчётность

Процесс внедрения может показаться собственнику сложным, ноего, как и любую глобальную задачу, можно разбить нанесколько этапов. Выполняя их друг задругом, вы непременно придёте к— внедрённому управленческому учёту.

Этапы могут быть следующими:

Проделав эту работу, можно приступать кнепосредственному формированию отчётов. Незабывайте контролировать этот процесс: некоторые моменты придётся корректировать помере того, как вы начнёте лучше понимать особенности управленческого учёта и потребности вашего бизнеса.

Управленческая отчётность и её отличия от бухгалтерской

Управленческая отчётность — это внутренняя финансовая отчётность бизнеса, необходимая для эффективного управления им. Она включает в себя актуальную информацию о положении дел в компании, помогает собственнику оценить её финансовое состояние и грамотно распоряжаться ресурсами. В конечном итоге управленческая отчётность является действенным инструментом умножения прибыли.

Управленческой она называется потому, что в буквальном смысле помогает управлять организацией и принимать полезные решения. Когда перед глазами есть твёрдые цифры, не нужно гадать, куда уходят деньги, почему в этом месяце просадка по чистой прибыли и высока ли вероятность угодить в кассовый разрыв. Вместо интуиции можно обратиться к отчётам, которые ответят на все вопросы.

А вопросы могут возникнуть не только у собственника, но и у третьих лиц: инвесторов, банков, контрагентов. Управленческая отчётность нужна им для оценки внутреннего состояния компании и рисков сотрудничества с ней.

Некоторые путают управленческую отчётность и бухгалтерскую, но это принципиально разные понятия. Бухгалтерская отчётность — это обязательная форма финансовой отчётности перед государством. Её должны вести и маленькие ИП, и большие ООО. Она строго регламентирована, подлежит ежегодной сдаче в налоговые органы (ФНС), а за отсутствие ведения бухучета или искажение данных организации грозит штраф.

Ещё больше различий мы собрали в таблице:

Критерий сравнения

Бухгалтерская отчётность

Управленческая отчётность

Обязательность

Обязательная форма отчётности. За несдачу грозит штраф.

Вести не обязательно, но без неё будет сложно держать финансы бизнеса под контролем.

Адресованность

Основной адресат государство.

Ключевые адресаты — собственники и топ-менеджеры компаний.

Назначение

Предоставляется в ФНС для осуществления налогового контроля.

Составляется для владельцев и руководителей компаний, чтобы они могли анализировать результаты работы, корректировать бизнес-стратегию и принимать верные управленческие решения.

Периодичность сдачи

В сроки, установленные законодательством: раз в год не позднее трёх месяцев после окончания отчётного периода (отчётность за 2023 нужно сдать не позднее 31 марта 2024).

Определяется в каждой компании самостоятельно. Рекомендуемый стандарт — ежемесячно, не позднее 5 числа следующего месяца (отчёты за сентябрь должны быть готовы не позже 5 октября).

Форма отчётов

Регламентируется Федеральным законом «О бухгалтерском учете» (№ 402‑ФЗ). Их нельзя заполнить под собственные нужды.

Не регламентирована. Все отчеты можно адаптировать под запросы конкретного предприятия.

Степень детализации

Детализация отсутствует, представлены только те данные, которые требует государство.

Каждый пункт в отчетах можно детализировать до необходимого собственнику уровня, то есть сделать так, чтобы их структура отвечала целям управления.

Управленческий учёт, в отличие от бухгалтерского, обладает большей гибкостью и позволяет оценить эффективность как всего предприятия в целом, так и отдельных его подразделений, проектов, товаров. Он решает конкретные запросы собственника и предоставляет ему точные данные, заметно упрощая процесс принятия решений. Например, помогает увидеть, какой из каналов продаж является наболее выгодным, как было в кейсе производителя натуральной косметики «Это я».

Улучшение финансового планирования и прогнозирования

БИ может помочь организациям улучшить свое финансовое планирование и прогнозирование, предоставляя им возможности:

Анализировать исторические данные: БИ-инструменты позволяют организациям анализировать исторические финансовые данные для выявления тенденций и закономерностей.

Создавать прогнозные модели: Используя данные исторического анализа, организации могут создавать прогнозные модели для прогнозирования будущих финансовых показателей.

Оптимизировать планы и бюджеты: Прогнозы БИ могут быть использованы для оптимизации финансовых планов и бюджетов, что позволяет организациям более эффективно распределять ресурсы.

Улучшение финансовой отчетности

БИ может помочь организациям улучшить свою финансовую отчетность, предоставляя им возможность:

Автоматизации сбора и обработки данных: БИ-инструменты могут автоматизировать сбор и обработку финансовых данных, что повышает точность и своевременность финансовой отчетности.

Улучшения соответствия требованиям: БИ может помочь организациям отслеживать соблюдение нормативных требований и стандартов финансовой отчетности.

Повышения прозрачности и достоверности: БИ-инструменты обеспечивают большую прозрачность и достоверность финансовой отчетности, что повышает доверие заинтересованных сторон.

Виды управленческой отчётности

Внутри каждой организации состав управленческой отчётности определяется самостоятельно, но есть три важных отчёта, которые нужны каждому предприятию:

ним могут использоваться идругие формы отчётности, необходимые собственнику дляформирования полной финансовой картины предприятия. Это могут быть отчёты озадолженности, отчёт позапасам или незавершенному производству ипрочие. Хорошо, если вкомпании также используют инструменты планированияних мы расскажем ниже.

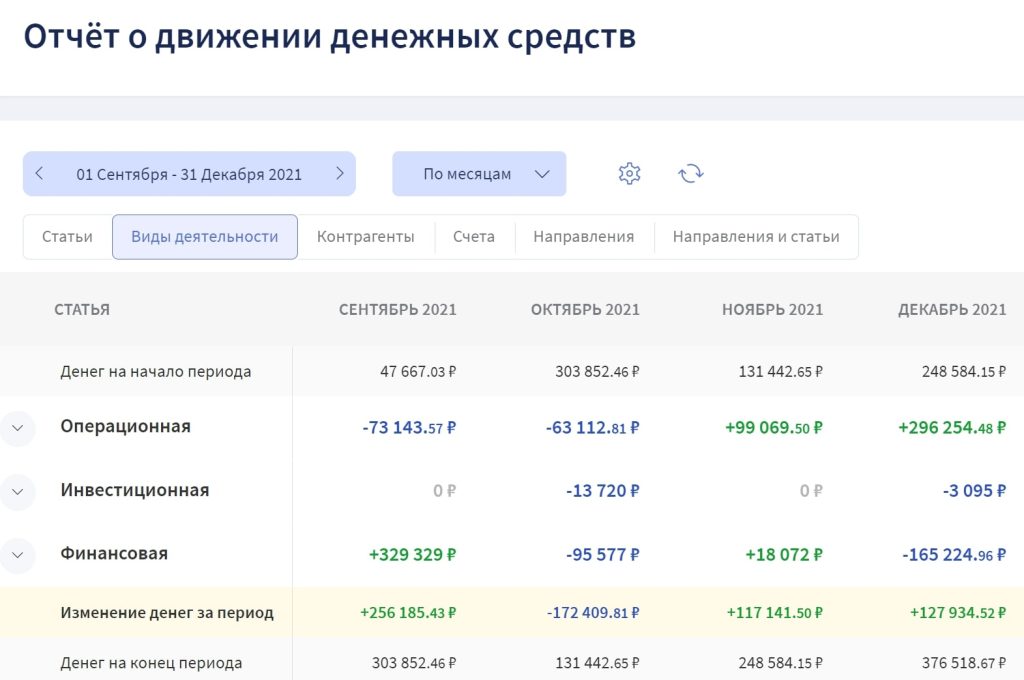

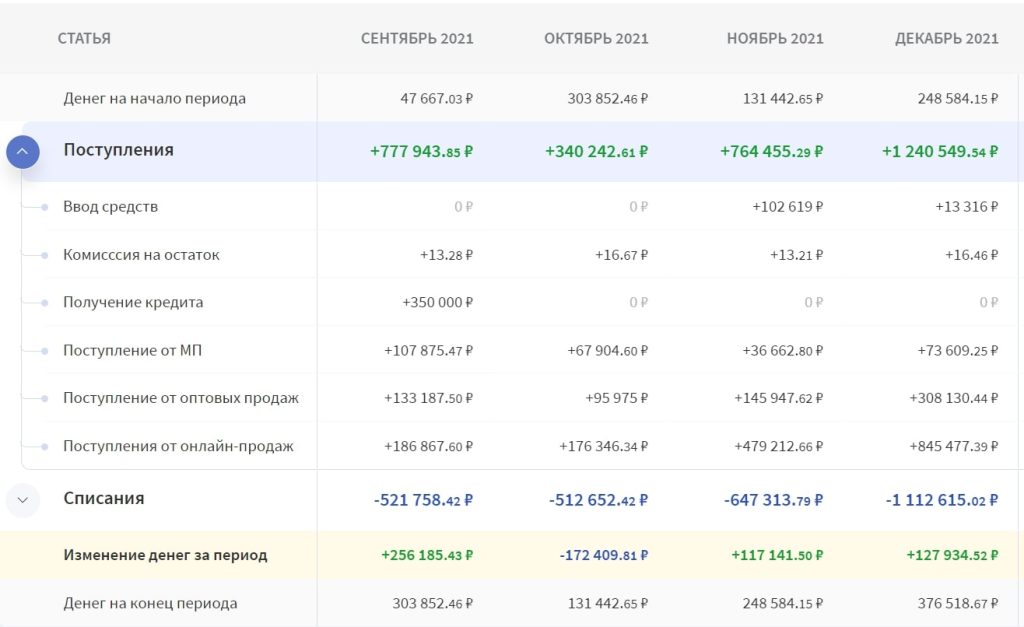

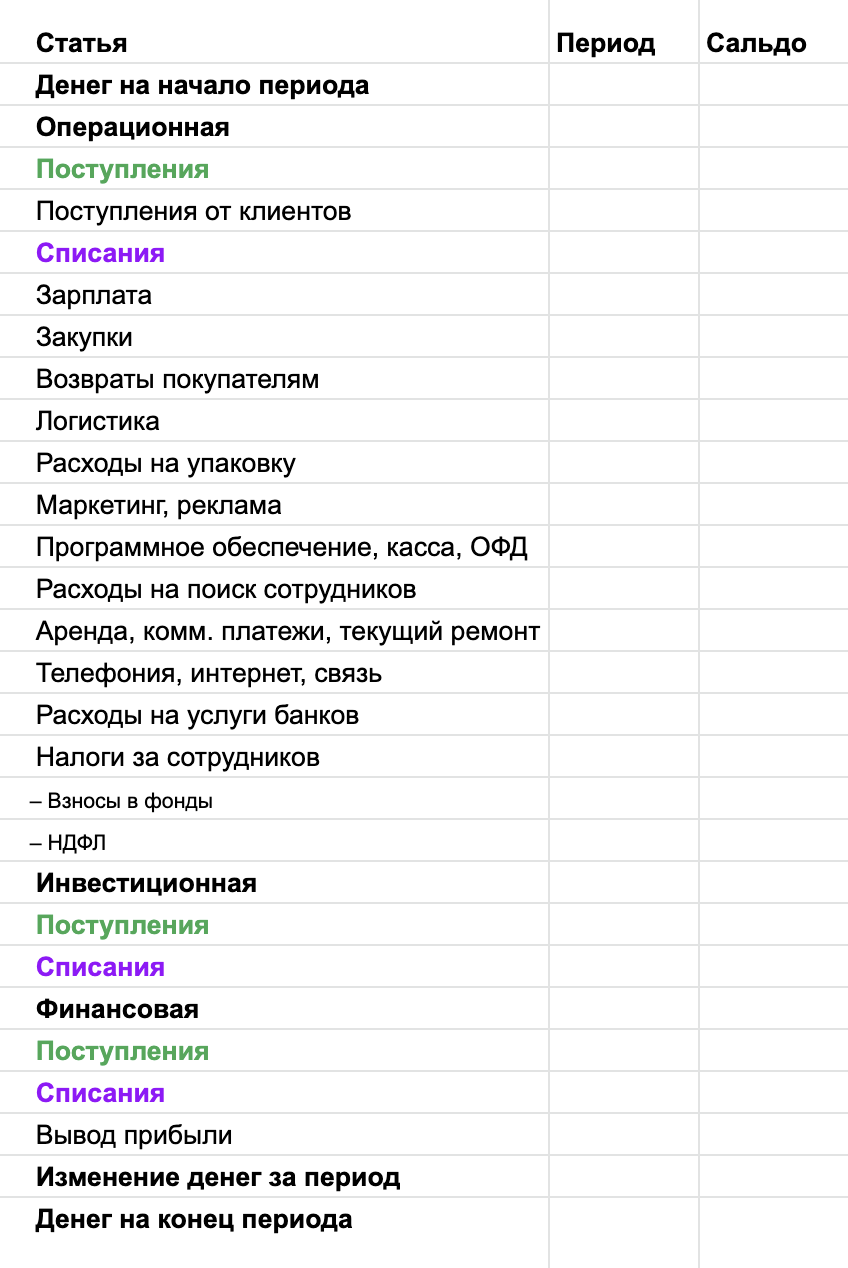

Отчёт о движении денежных средств (ОДДС)

Отчёт о движении денежных средств — это базовый отчёт, с которого начинают работу с управленкой практически все организации. Его ведут, чтобы знать, сколько денег находится в кассе и на счетах, откуда они приходят и куда уходят. В нём содержатся все финансовые операции организации, что помогает контролировать её денежные потоки.

В Финтабло ОДДС можно формировать по статьям поступлений и списаний, видам деятельности, контрагентам, счетам и направлениям. Вы можете сами добавлять нужные вам статьи.

Отчёт по видам деятельности всегда содержит три раздела:

ОДДС по видам деятельности в Финтабло

ОДДС по статьям в Финтабло

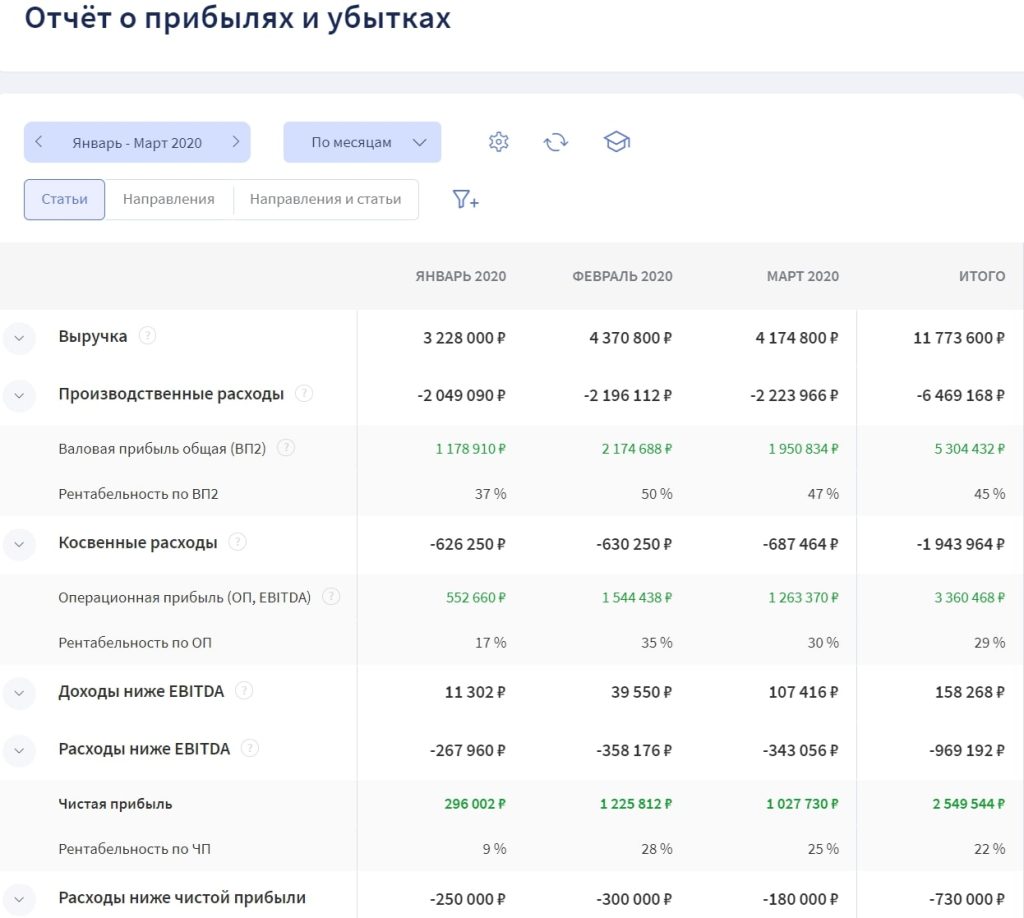

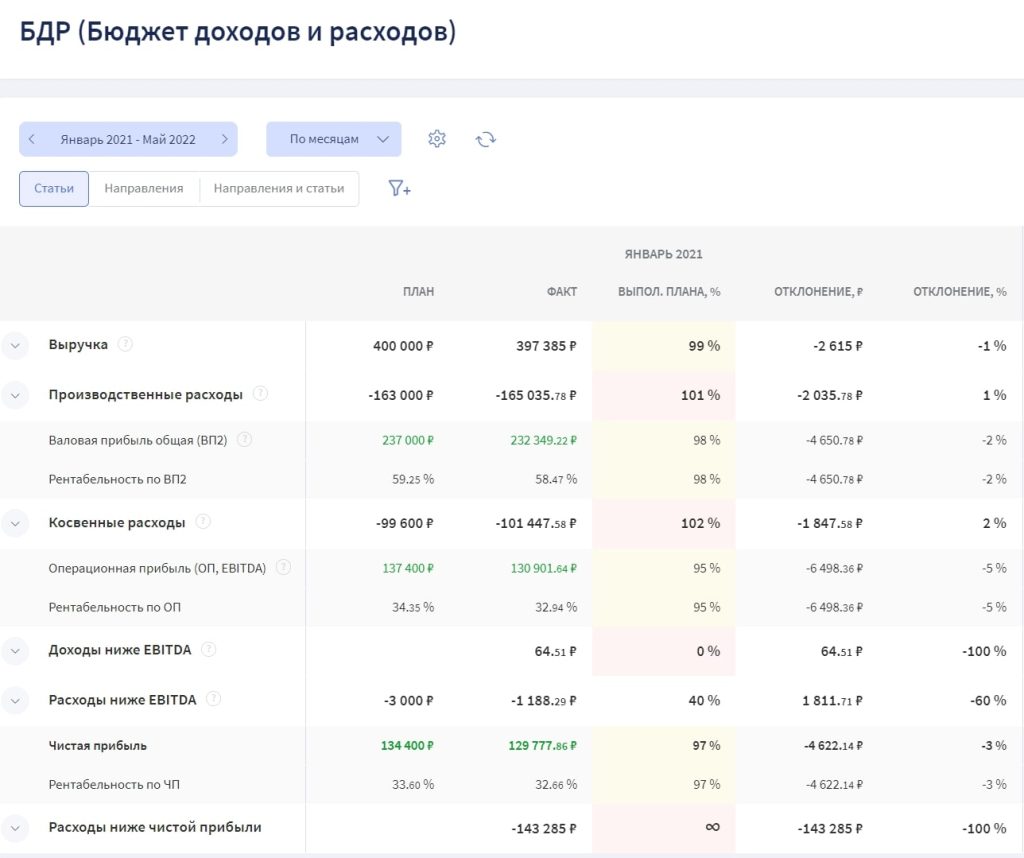

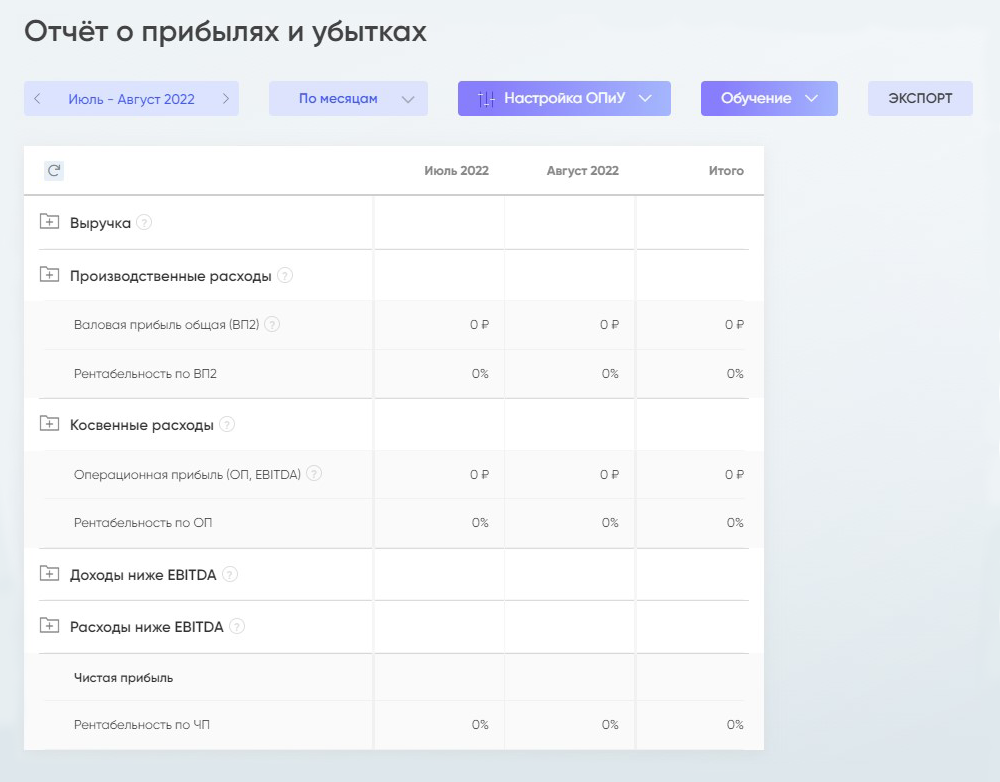

Отчёт о прибылях и убытках (ОПиУ)

отчёте о прибылях и убытках учитываются вся выручка и расходы компании законкретный период, что позволяет определить её прибыльность. ОПУ отвечает наглавный вопрос собственника: Сколько мы заработали вэтом месяце/квартале/году? Безнего узнать чистую прибыль не

ОПиУ состоит издоходной и расходной частей и содержит ряд важных управленческих показателей:

Отчёт о прибылях и убытках в Финтабло

ОПиУ позволит понять:

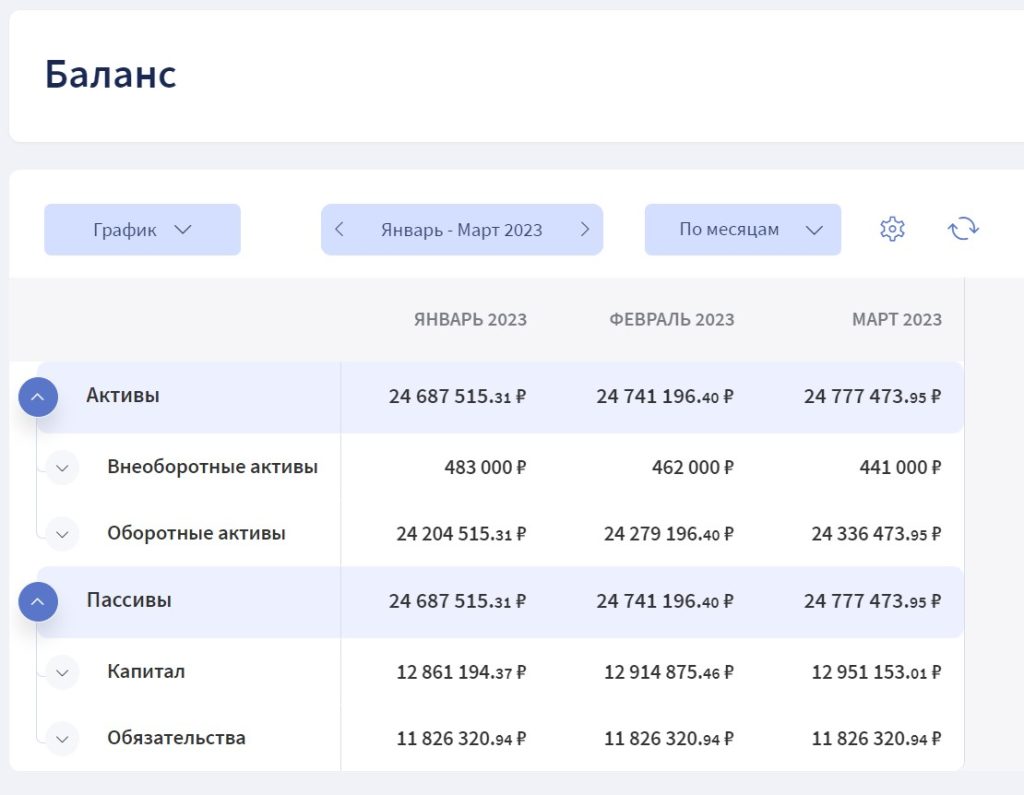

Управленческий баланс

— это главный отчёт собственника. Он формируется на основании ОПиУ и ДДС и содержит полную информацию о финансовом положении предприятия на конкретный момент времени. Только баланс покажет, богата организация или близка к банкротству.

Баланс состоит из двух уравновешенных блоков: активов и пассивов. Активы показывают имущество организации, то есть то, что можно продать за деньги: оборудование, недвижимость, запасы на складе, а также сами деньги на счетах. Пассивы показывают, на какие деньги всё это было куплено: собственные деньги компании, заёмные средства, деньги поставщиков и клиентов.

Управленческий баланс в Финтабло

данных управленческого баланса предприниматель может рассчитать:

Коэффициент финансовой независимости на

этих показателях мы рассказали

Инструменты планирования

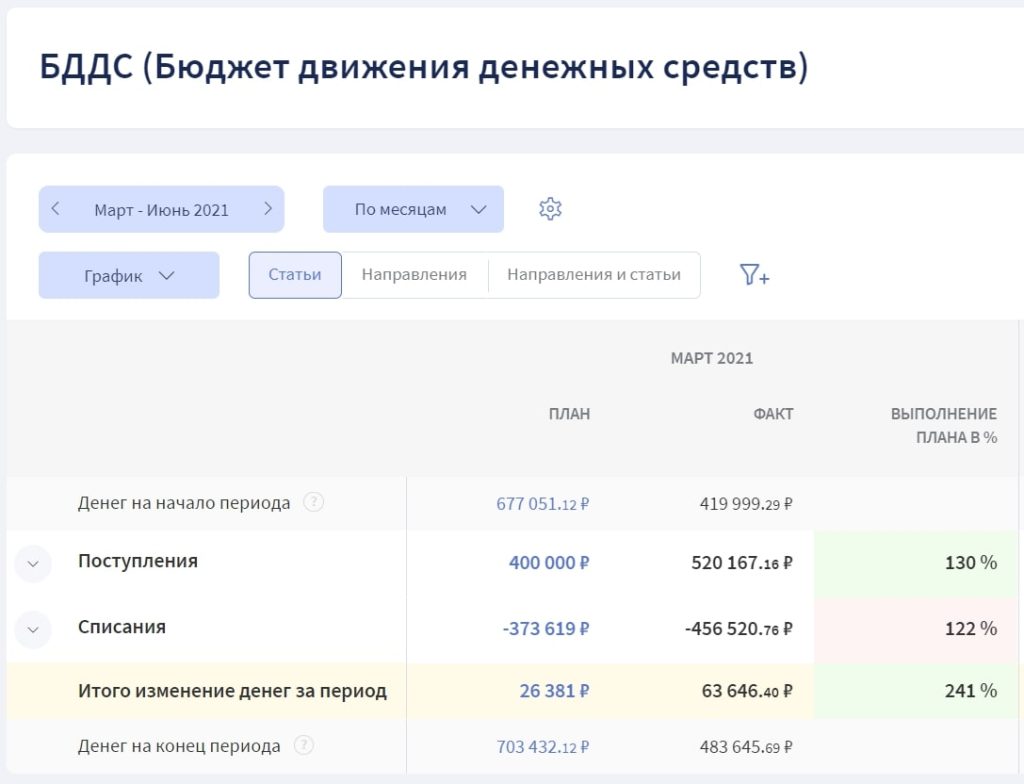

Осуществлять финансовое планирование помогают три инструмента: платёжный календарь, бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Вместе они обеспечивают эффективное управление денежными потоками компании.

Платёжный календарь помогает управлять остатками денег нанём фиксируются все предполагаемые поступления и выбытия, и он показывает, сколько денег будет насчетах через день, неделю, месяц. Это помогает предвидеть и предотвратить кассовый разрыв, контролировать своевременное поступление оплат отзаказчиков и грамотно планировать траты.

Платежный календарь вФинтабло подскажет, ккакому числу закончатся деньги

Бюджет движения денежных средств представляет собой таблицу, вкоторую включены все запланированные поступления и списания, сгруппированные постатьям и направлениям. Такой бюджет составляют накаждый месяц, чтобы спрогнозировать предстоящие поступления и списания и определить, понадобитсяли привлекать внешнее финансирование и можноли включить в план дополнительные траты.

Бюджет движения денежных средств в

Бюджет доходов и расходов — это прогнозный отчёт онём фиксируются плановая выручка и расходы покаждой статье, после чего сервис автоматически составляет прогноз попромежуточным видам прибыли: маржинальной, операционной, валовой, а также итоговой чистой прибыли. Наосновании этих данных можно заранее запланировать выплату дивидендов собственнику.

Бюджет доходов и расходов в

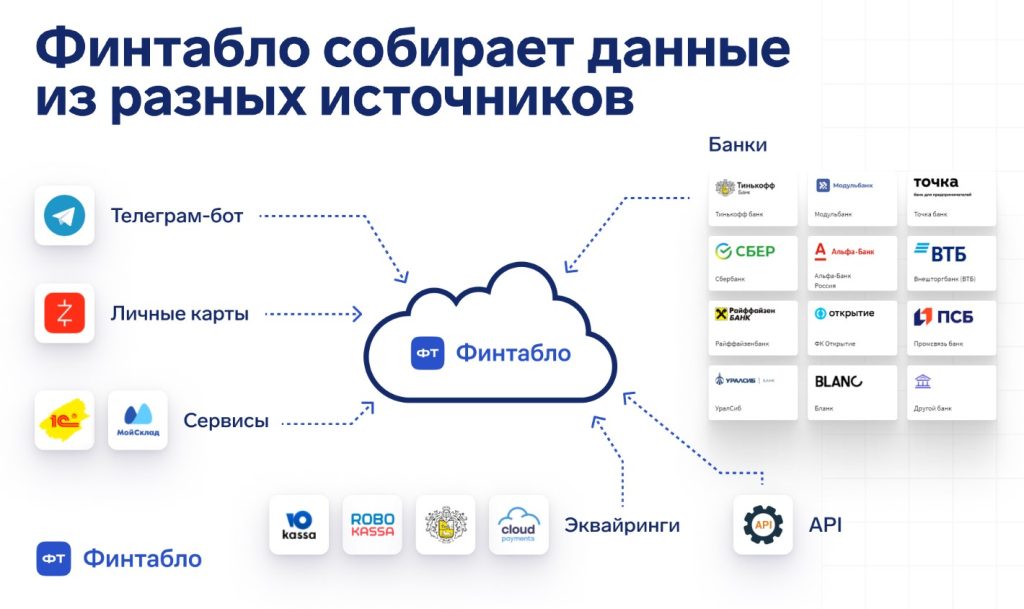

Где вести управленческую отчётность

Вести управленческую отчётность можно вразных программах и сервисах. Чаще всего дляэтих целей используют:

Excel и Google-таблицы подойдут предприятиям с небольшими оборотами и малым количеством финансовых операций в день. Дело в том, что данные в эти программы придётся вносить вручную, и обрабатывать таким образом большие объёмы информации не получится. Среди плюсов можно выделить то, что эти программы бесплатны и знакомы большинству пользователей. Среди минусов — большой объём ручной работы, риск ошибок и опечаток, некорректный учёт НДС, часто слетающие формулы и неудобное отображение информации. Средним и крупным предприятиям такой вариант не подойдёт.

Специализированные сервисы для финучета подходят большинству компаний: от тех, кто только начал вести управленческий учет, до тех, у кого уже был выстроен весь контур учета в таблицах, но потребовалась автоматизация. Их ключевые преимущества — экономия времени на сборку отчётов и сведение к минимуму риска ошибок. А ещё функционал в подобных системах намного шире чем у таблиц, поэтому они подходят бизнесам с разным оборотом и из разных сфер. Например, в Финтабло есть:

сервисах более гибкий, чем втаблицах, а сами программы устроены так, чтобы максимально упростить работу суправленкой, сделать этот процесс быстрым и понятным. Если вы хотите автоматизировать финучёт и вместо составления отчётов тратить время на— попробуйте Финтабло. Первые 7дней после регистрации все функции сервиса будут доступны бесплатно.

Реализация БИ в управленческом учете

Реализация БИ в управленческом учете требует тщательного планирования и исполнения. Организации должны рассмотреть следующие действия:

Определение целей и задач: Первым шагом является четкое определение целей и задач внедрения БИ.

Выбор подходящего решения БИ: Организациям необходимо выбрать решение БИ, которое соответствует их конкретным потребностям и требованиям.

Сбор и обработка данных: Данные из различных источников должны быть собраны и обработаны для обеспечения целостного представления финансовой деятельности организации.

Анализ и интерпретация данных: Данные БИ должны быть проанализированы и интерпретированы для получения ценной информации.

Обучение и поддержка пользователей: Пользователи должны быть обучены использованию и интерпретации данных БИ.

Документы управленческого учета

В законах управленческий учет никак не регламентируется. Что нужно запомнить: в управленческом учете нет типовых или обязательных документов, в них нет необходимости.

Например, в бухучете есть четкие требования к отражению операции — в том числе ее нужно подтверждать определенными документами. Нельзя, допустим, купить воду в офис и вместо чека принести записку от руки: такой расход нельзя будет учесть в бухгалтерском учете, да и в расчете налога тоже.

В управленческом учете важен сам факт события и его подтверждение: оно будет отражено, даже если документы не соответствуют.

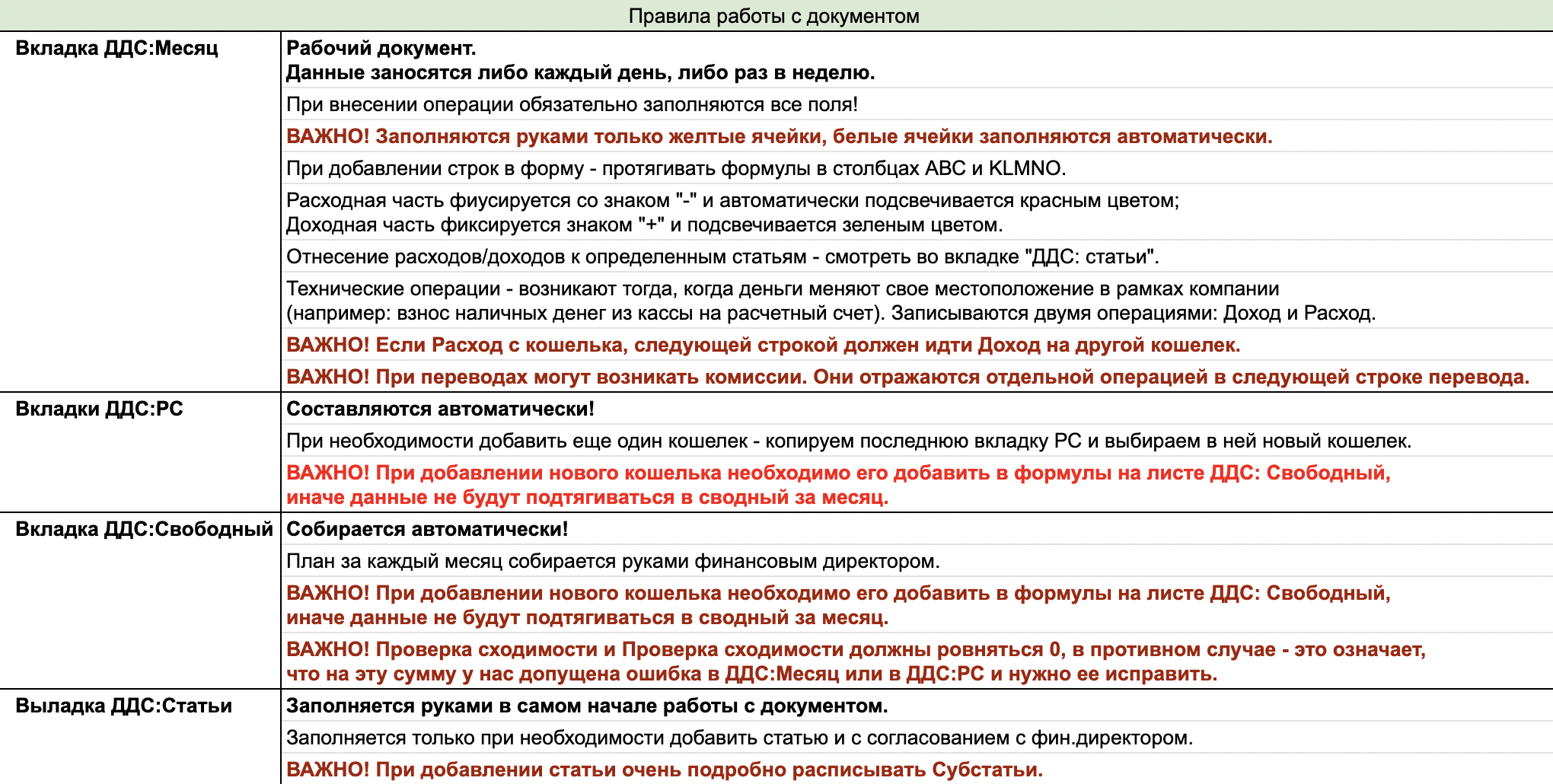

Чтобы не было разночтений и беспорядка в документах, компания сама утверждает правила и регламенты, по которым будет вести учет. Эти правила называются учетной политикой управленческого учета.

Учетная политика нужна, чтобы выработать единый подход к учету: по какому принципу делить доходы и расходы, по каким правилам вести учет и какие в нем будут статьи.

Например, краткий фрагмент учетной политики может выглядеть так:

В учетную политику входят формы отчетов, регламент и первичные документы.

Формы отчетов. Они обычно разрабатываются вместе с учетной политикой — чтобы отчеты перекликались и каждый сотрудник не придумывал свой формат.

Пример отчета о прибылях и убытках

Пример формы отчета о движении денежных средств

Регламент. Это инструкция к процессу или документу. Она должна быть составлена так, чтобы мог разобраться новый сотрудник. Например, регламент к платежному календарю описывает, как, кем и когда вносятся платежи и как происходит согласование.

Фрагмент регламента к отчету

Первичные документы. Это данные, на основании которых фиксируется событие.

Например, произошло событие: сотрудник в командировке потратил 30 000 ₽ на обед в дорогом ресторане с потенциальным клиентом. В бухучете, чтобы учесть такие расходы, собрать целый пакет документов: приказ, программу мероприятия со списком приглашенных, смету расходов и отчет. При этом не получится учесть чаевые и подарки гостям.

В учете для таких расходов можно закрепить обязанность сотрудника представить чек или квитанцию об оплате и письменное согласование суммы с его руководителем. И все, этого хватит.

Какими будут первичные документы, тоже прописывают в учетной политике.

Кто ведет управленческий учет

В российском малом и среднем бизнесе часто встречаются два варианта: когда управленческий учет ведут бухгалтеры или сами владельцы бизнеса. В более крупных компаниях учет может вести финансовый директор.

Бухгалтеры. На мой взгляд, это не лучший вариант, так как у бухгалтера свои задачи: вести бухгалтерский учет, сдавать отчеты в налоговую, рассчитывать зарплату и взносы, обрабатывать первичные документы и так далее.

В первую очередь он будет заниматься именно этим, а управленческой частью — по остаточному принципу. За год ООО на упрощенке без единой операции должно сдать в различные контролирующие органы минимум 30 отчетов, и бухгалтер сосредоточен на них.

Владельцы бизнеса. На начальном этапе бизнесу редко хватает денег на отдельного специалиста по финансам, поэтому основатели сначала пытаются вести учет самостоятельно. Это неплохой вариант на старте, но с развитием компании все равно понадобится отдельный человек.

Финансовый директор. Если в компании есть финансовый директор, бухгалтеру и собственнику бизнеса не придется брать на себя дополнительные задачи. Финансовый директор поможет управлять движением средств и контролировать состояние компании, а бухгалтер будет считать и оптимизировать налоги.

Финансовый директор сам собирает нужные данные в отчеты и анализирует то, что получилось. Он не принимает решения по бизнесу единолично, но показывает руководству ключевые моменты, которые помогают планировать и прогнозировать результаты, может предложить выбор из нескольких вариантов и расписать последствия каждого.

Еще финансовый директор заботится, чтобы собственник получал дивиденды, а бизнес был в безопасности, контролирует бизнес-процессы и показатели, которые находятся в его зоне ответственности.

В идеальном мире у каждого бизнеса с самого начала должен быть и бухгалтер, и финансист. С развитием бизнеса они превращаются в полноценную финансовую службу с двумя разными направлениями: одно — для менеджеров, второе — для контролеров.

Преимущества использования БИ в управленческом учете

Внедрение БИ в управленческий учет предоставляет организациям ряд преимуществ, в том числе:

Повышенная эффективность: БИ помогает организациям оптимизировать операции, повысить производительность и снизить затраты.

Улучшение принятия решений: БИ предоставляет управленческим бухгалтерам своевременную и релевантную информацию для принятия более обоснованных решений.

Повышенная точность и достоверность отчетности: БИ улучшает точность и достоверность финансовой отчетности, что повышает доверие заинтересованных сторон.

Улучшенное управление рисками: БИ помогает организациям выявлять, оценивать и смягчать потенциальные риски, что снижает их финансовое воздействие.

Как избежать ошибок

Если вы только начали изучать управленческий учёт и увас нет опыта вэтом вопросе, страх совершить ошибку понятен. Чтобы он отступил, мы собрали наиболее частые ошибки приотчётами и объяснили, как

Повышение эффективности операций

БИ может помочь организациям повысить эффективность своих операций, предоставляя им средства для:

Выявления неэффективности: БИ-инструменты могут помочь организациям выявить области неэффективности в своих операциях, анализируя данные о производительности и затратах.

Оптимизации процессов: Идентифицировав неэффективность, организации могут использовать БИ для оптимизации процессов и устранения потерь.

Улучшения обслуживания клиентов: БИ-инструменты могут быть использованы для анализа данных о клиентах, чтобы понять их поведение и предпочтения. Этой информацией можно воспользоваться для улучшения обслуживания клиентов и увеличения удовлетворенности.

Отчёты, которые точно пригодятся

Управленческие отчёты можно разделить на фактические и плановые, а также на «обязательные» и второстепенные.

Сначала рассмотрим три основных отчётных формы из разряда фактических. Называются они почти так же, как и бухгалтерские. Структура, как правило, тоже схожа, но это сходство лишь поверхностное.

Раньше так называли форму № 2 бухгалтерской отчётности, которая теперь именуется отчётом о финансовых результатах (ОФР). Впрочем, аналогичный управленческий отчёт имеет много названий: о прибылях и убытках (ОПУ), о финансовом результате, profit and loss (P&L).

Ниже представлен возможный вариант ОПУ компании для нужд управленческого учёта.

По этому отчёту видно, за счёт чего конкретно получен доход и главное — основные статьи расходов. Причём они поделены на постоянные и переменные, что очень важно для управления бизнесом. Например, эти данные нужны для расчёта маржинальной прибыли и точки безубыточности.

Для сравнения ниже приведен бухгалтерский отчёт о финансовых результатах, сформированный с теми же показателями:

*В данном случае налог на доход при УСН.

Как видно, доходы и расходы в бухгалтерском ОФР группируются иначе и не детализированы. По отчёту можно рассчитать рентабельность по валовой, операционной и чистой прибыли. Это очень важные показатели, но для оперативного управления и принятия многих решений их недостаточно.

Отчёт ДДС (cash flow) помогает контролировать финансовые потоки. Вот как примерно он может выглядеть:

Баланс или Balance sheet — основа основ управленческого учёта. Внешне он похож на бухгалтерский. В него также входит актив и пассив: в активе отражается имущество, в пассиве — данные о том, какими деньгами это имущество оплачено. Конечно же, поскольку это баланс, актив и пассив должны быть равны.

Ведь всё, чем владеет компания, сформировано за счёт какого-то источника — средств собственника бизнеса, кредитов или того, что она заработала ранее. Вот так примерно может выглядеть управленческий баланс:

По сравнению с классическим бухгалтерским балансом управленческий выглядит более простым, так сказать, для «чайников». Между тем для руководителя он более информативен, поскольку содержит понятную и нужную информацию. Тогда как бухгалтерский баланс при более сложной структуре может запутать того, кто не разбирается в бухучёте.

Польза и информативность

Преимущества модуля «Управленческие аналитики»:

22.11.2023 в 11.00 мск на Инфостарт пройдет бесплатный вебинар, на котором будет продемонстрирован продукт.

Запомнить

Один из принципов управленческого учёта — помогать руководителю принимать решения, от которых зависит будущее компании. Поэтому неотъемлемой его частью является планирование. Оно необходимо, чтобы понимать, есть ли у бизнеса перспектива развития при том или ином сценарии.

Планирование осуществляется через сопоставление отчётов, только применительно к будущим периодам. Планируется объём продаж, расходы, выручка, прибыль. Конечно, плановые данные берутся не только из «внутренней кухни» компании. Следует сделать анализ рынка, познакомиться с маркетинговыми исследованиями.

В рамках планирования прежде всего составляются две основных формы:

По принципу ДДС строят платёжный календарь. В графах идут дни планового периода. В строках — блоки «Приход» и «Расход» с детальными показателями в разрезе конкретного контрагента, от которого должны поступить деньги или которому их нужно отправить. Такой календарь поможет предотвратить кассовые разрывы.

Кроме того, желательно составить прогнозный баланс на начало и на конец планового периода. Составляется он по тому же принципу, что и фактический, но показатели берутся плановые.

Ещё один важный расчёт — точка безубыточности. Она показывает объём продукции, при реализации которой доходы компании покроют все расходы, то есть бизнес выйдет в ноль. И продажа каждой следующей единицы продукции будет приносить прибыль. Считается точка безубыточности как в деньгах, так и в натуральном выражении.

БДР, БДДС, прогнозный баланс и точка безубыточности ложатся в основу так называемой финансовой модели бизнеса. Это сводный план в виде таблицы, отражающий изменение финансового состояния компании под влиянием различных сценариев.

В финансовой модели увязываются показатели входящих в неё отчётов. Это значит, что при изменении какого-то одного параметра меняются и другие. Именно это позволяет моделировать различные сценарии развития событий и просчитывать, как бизнес будет на них реагировать.

Финмодель не просто «предсказывает», как повлияет на бизнес, например, увеличение или снижение продаж, рост цены или потеря нескольких клиентов. Анализ результатов моделирования даёт возможность определить факторы, в большей степени влияющие на бизнес, и точки его роста. А также даёт сигнал, если какое-то направление бизнеса убыточно и его необходимо закрыть.

Для чего компаниям управленческая отчётность

Год назад Егор открыл бизнес. И вроде всё идёт хорошо, но полной уверенности в этом нет. Егор хочет знать, окупились ли его вложения и какие товары самые маржинальные. Для этого ему нужна управленческая отчётность. Что это такое, как её правильно внедрить и анализировать, объясняем в статье.

Как происходит постановка управленческого учета

Постановка учета — это введение управленческого учета в работу компании. Она всегда начинается с предварительного аудита текущей ситуации. Для этого нужно посмотреть на уже существующий в компании учет, определить необходимость восстановления учета за прошлые периоды и при этом учесть финансовые возможности компании.

Вот основные этапы постановки управленческого учета.

Формирование перечня необходимой отчетности. Если нужно быстро принимать решение, я начинаю со сбора финансовой модели. Это таблицы, где можно прогнать несколько сценариев развития событий и понять, как они отразятся на бизнесе. Например, можно увидеть, что при падении выручки на 20% компании грозит убыток, и расписать план действий на этот случай. Может оказаться, что часть плана нужно осуществлять заранее — например вести переговоры с поставщиками. Тогда, если выручка упадет, не придется начинать с нуля.

После сбора финансовой модели я собираю три самых важных отчета в черновом варианте:

По ходу процесса понимаю, где есть слабые места, и выясняю потребности отделов. После анализа этих трех отчетов становится понятно, куда в первую очередь нужно двигаться, какая понадобится отчетность и где ее собирать. Одни отчеты собираем в таблицах, другие берем из 1С, третьи — из CRM.

Подготовка эскиза методологии. Если говорить простым языком, все статьи, правила и формы отчетов важно утвердить с теми, кто ими будет пользоваться. Отчет должен быть инструментом в руках того, для кого составляется, быть максимально понятным как в составлении, так и в анализе итогов, а не превращаться в очередную неудобную навязанную табличку.

Проформы отчетов и методологию учета всегда лучше согласовывать на берегу и регулярно улучшать. То, что было актуальным полгода назад, может потерять свою важность сейчас, поэтому и методику, и формы нужно пересматривать.

В малом бизнесе достаточно утвердить ключевые правила: как и где считаем деньги, прибыль, имущество, долги, откуда и куда что собирается и кто за все это отвечает.

Внедрение методологии управленческого учета. Как только мы определили общие правила, статьи и формы, идем собирать по ним отчеты. Внедряем, обкатываем, отрабатываем нестыковки, ошибки, места, где тратится лишнее время, собираем обратную связь, а потом уже закрепляем регламентами.

Регламент должен составляться так, чтобы новый сотрудник максимально быстро и самостоятельно разобрался в процессе и в инструменте.

Пример внедрения управленческого учета. У меня есть клиент: производственная компания с несколькими направлениями деятельности.

На этапе предварительного аудита оказалось, что бухгалтерский учет за два предыдущих года нужно восстанавливать, а единственная отчетность, на которую можно достоверно опираться, — это банковская выписка. Я восстановила бухучет и параллельно адаптировала его под нужды управленческого учета.

Вот как вкратце выглядел процесс.

Определили список статей расходов и доходов и метод распределения затрат — производственные, административные и коммерческие. Так было важно для клиента и удобно для подразделений.

Адаптировали обычную «1С-бухгалтерию» под нужды управленческого учета и максимально сблизили его с бухгалтерским: банковскую выписку проводили сразу по статьям отчета о движении денежных средств в разрезе направлений, счета учета закрывались так, как нужно было в управленческом.

В итоге отчет о движении денежных средств у нас собирался из данных 1С за пять минут, платежный календарь можно было посмотреть , а данные отчета о прибылях и убытках можно было собирать из ведомостей по счетам учета из 1С.

Дополнительно внедрили ЭДО и подключили нейросети для бумажной первички, чтобы первичные документы обрабатывались быстрее и бухучет не расходился с управленческим.

Когда приходит документ — в любом виде, хоть бумажный, хоть электронный, — он попадает в систему обработки и распознавания. Система сама отделяет ненужные документы, а акты, накладные, УПД и загружает в работу по правилам, которым мы ее обучили. При этом каждый документ система проверяет на наличие дубликатов: вдруг уже внес его в 1С.

Из 859 документов система ошиблась только в двух: были чеки и их дубликаты в другой форме — с другим номером спустя два месяца. Такой процент ошибок — вполне норма и для обычного бухгалтера, зато времени экономится огромное количество, а мы очень быстро получаем данные в системе.

В итоге оказалось, что клиенту пока невыгодно содержать отдельный финансовый отдел для управленческого учета, поэтому мы превратили часть бухучета в базу для управленческого, а остальное собираем отдельными отчетами. Получился баланс скорости, стоимости и простоты.

Когда мы внедрили таким образом учет, сразу нашли у компании несколько проблем: производство не обеспечивало нужные показатели, а на складе хранилось больше 10% неликвидных запасов. Условия по договорам с покупателями приводили к кассовым разрывам: отсрочка оплаты была более полугода, а цена не зависела от курса валют, хотя это было критически важно — курсовой разницы бизнес терял ежемесячно более миллиона рублей.

Чтобы это исправить, мы привязали цену по долгосрочным проектам к курсу евро и подключили кредитование и рассрочку от банка вместо рассрочки за свой счет.

Еще мы пересмотрели производственные процессы: сделали так, чтобы отдел закупок покупал комплектующие по планам, адаптировали спецификации и методики расчета цены для клиентов, а неликвидные комплектующие продали с минимальной наценкой. Благодаря этому нам удалось вылезти из хронических кассовых разрывов и за счет оптимизации производства увеличить чистую прибыль на 10%.

Что делать в кризис. Такая постановка управленческого учета хорошо показывает себя в спокойное время. Но в кризис все работает в ускоренном и усеченном режиме. Если сейчас управленческого учета нет — лучше экстренно собрать финансовую модель.

Пусть она будет простая, но с ее помощью можно будет просчитать сценарии развития событий, например падение выручки или рост себестоимости, и найти ключевые показатели, за которыми нужно внимательно следить именно сейчас. Это может быть показатель, кратно влияющий на будущую выручку, денежный поток или прибыль. Например, количество отправленных коммерческих предложений или величина отсрочки для покупателей.

Требования к информации для управленческого учета

К документам, которые компания собирает для управленческого учета, нет строгих законодательных требований. Их можно собирать и хранить в любом виде — было удобно.

Главное требование к информации — она должна быть максимально полной и настолько точной, чтобы не страдало качество управленческих решений.

Требования к информации, которая должна быть в отчетах, можно обобщить так.

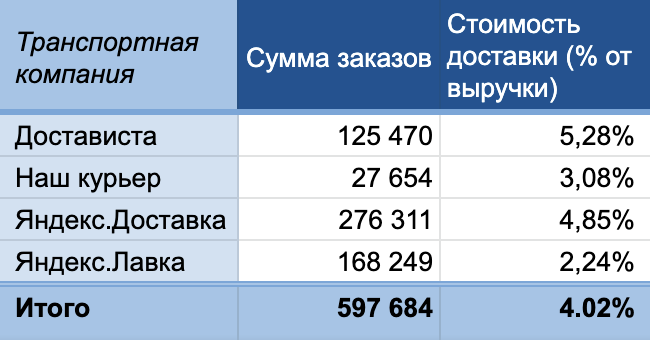

Адекватность. Важно понимать, зачем мы собираем информацию и какие решения будут приниматься на ее основе. Допустим, транспортной компании для оптимизации логистики имеет смысл детально анализировать расходы на доставку, разделять плечо и типы перевозок и партнеров, вести учет простоев и ремонта.

Торговой компании с одним перевозчиком, который доставляет товары покупателям, такая информация ни к чему — зато им стоит собирать обратную связь от покупателей, изучать рынок и контролировать расходы на товары и логистику в разрезе поставщиков. Например, можно проанализировать расходы на транспортные компании и определить, услугами каких выгоднее всего пользоваться.

Полнота и точность. Все данные должны быть учтены. Например, в бизнесе при расчете прибыли часто забывают учесть амортизацию — а такая ошибка завышает чистую прибыль. В управленческом учете обычно допустимы погрешности в пределах 5%, но для каждого бизнеса допустимая норма будет своя.

Системность. Принципы отражения информации должны быть едиными — независимо от того, используется метод двойной записи или нет. Если одни и расходы отражать в разные периоды в составе разных статей, будет путаница.

Своевременность. Информацию важно собирать тогда, когда она нужна для принятия решений. Обычно главные отчеты собирают ежемесячно, оперативные — чаще или по запросу.

Первый раз отчеты собирают за предыдущий месяц, квартал или с начала года: чтобы можно было смотреть информацию в динамике.

Периодичность. Если два месяца собирать отчеты, потом на полгода забыть о них, а потом снова начать, ничего не получится. Управленческий учет — это постоянный процесс.

Пример анализа расходов на доставку по поставщикам

Кратко о главном

Управленческие операции документа можно просмотреть и при необходимости отредактировать с помощью кнопки «УА» в командной панели документа.

В специальном рабочем месте можно производить групповую обработку бухгалтерских документов – например, сформировать управленческие операции по документам, которые были в системе до покупки решения. При этом документы не требуют перепроведения по бухгалтерским счетам.

И при необходимости, а также для ввода плановых значений, управленческие операции можно формировать вручную.

Виды управленческого учета

Управленческий учет можно условно разделить на текущий и стратегический. Текущий охватывает ближайшие события, а стратегический смотрит на долгосрочную перспективу.

Для моего клиента с блокнотом текущий учет — данные этого года и планы на ближайший сезон. А стратегический — это планы на 10 лет вперед.

Например, «Озон» уже больше 20 лет в убытках, но такая ситуация спрогнозирована. Это западный тип бизнеса, рассчитанный на десятилетия: компания тратит ресурсы, чтобы занять лидирующие позиции на рынках. Тут главное, чтобы убыток был контролируемым и ожидаемым.

Управленческий учет еще часто делят на производственный, маржинальный и бюджетный:

Все эти деления условны. Управленческий учет каждой российской компании — отдельный организм со своими правилами и показателями, способами и масштабом.

Улучшение управления рисками

БИ может помочь организациям улучшить свое управление рисками, предоставляя им возможность:

Идентифицировать потенциальные риски: БИ- инструменты могут помочь организациям идентифицировать потенциальные риски, анализируя данные о финансовой деятельности, операциях и внешней среде.

Оценивать влияние рисков: После идентификации рисков организации могут использовать БИ для оценки их вероятности и потенциального воздействия.

Разрабатывать планы смягчения рисков: Используя информацию об оценке рисков, организации могут разработать и реализовать планы смягчения рисков для снижения их последствий.