- Дебиторская задолженность

- Вертикальный анализ баланса

- Горизонтальный анализ баланса

- Сравнение вертикального анализ баланса с другими методами финансового анализа

- Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

- Вертикальный анализ статей бухгалтерского баланса

- Нераспределенная прибыль (непокрытый убыток)

- Горизонтальный анализ (временной или динамический) бухгалтерского баланса

- Внеоборотные активы

- Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

- Горизонтальный и вертикальный анализ отчетности

- Оборотные активы (запасы)

- Методика проведения вертикального анализа

- Вертикальный анализ бухгалтерского баланса

- Кредиторская задолженность

- Краткая информация о бухгалтерском балансе

- Вертикальный анализ баланса (структурный). Примеры с выводами

- Вертикальный анализ отчета о финансовых результатах на примере

- Горизонтальный анализ баланса. Пример с выводами

Дебиторская задолженность

Эту статью баланса лучше рассматривать в совокупности с показателем выручки из формы 2 «Отчет о финансовых результатах».

Если увеличение дебиторской задолженности связано с ростом продаж, то можно сделать вывод, что рост выручки компании был обеспечен изменением кредитной политики компании – увеличением срока предоставления товарного кредита.

Если увеличение происходит на фоне снижения выручки, то значит, что, несмотря на изменение кредитной политики в лучшую для клиентов сторону, компании не удалось удержать своих покупателей. Это свидетельствует о повышении операционных рисков компании.

Если уменьшение по этой статье происходит на фоне увеличения выручки, то это значит, что покупатели компании стали раньше оплачивать свои счета, то есть произошло сокращение дней отсрочки или часть товара оплачивается по предоплате (и покупатели приняли это изменение кредитной политики).

Если же выручка компании уменьшилась, то уменьшилась и задолженность покупателей.

В составе дебиторской задолженности также могут присутствовать выплаченные авансы, связанные со строительством или приобретением основных средств, то есть такая дебитоская задолженность в будущем превратится или в основные средства, или в незавершенное строительство, но никак не в денежные средства.

Вертикальный анализ баланса

Вертикальный анализ баланса называется еще структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Данный вид анализа позволяет посмотреть изменения статей баланса, например, что произошло с оборотными средствами компании, дебиторской, кредиторской задолженностью по сравнению с предыдущими годами. Процентные показатели наглядно показывают насколько произошли отклонения и в какую сторону, для анализа данный способ более удобный, так как при расчетах в абсолютных величинах не всегда понятно, насколько ситуация ухудшилась или улучшилась.

Как округлять данные для проведения вертикального и горизонтального анализа бухгалтерского баланса?

При вертикальном анализе итоговую сумму активов (если анализируется баланс) и выручки (при анализе ОФР) принимают за сто процентов, и каждую дальнейшую статью представляют в виде процентной доли от базового значения. Рассчитывается процентный показатель путем деления каждой строчки по анализируемому году на валюту баланса и умножения на 100%. К примеру, оборотные средства на 01.01.2022 составляют 450 110, данную сумму делим на валюту баланса 775 600 и умножаем на 100%. Показатель на 01.01.2022 равен 58,03% (450 110 / 775 600 *100). Таким же образом вычисляем процентный показатель на 01.01.2023, который равен 63,28%. Получается, что оборотные активы увеличились по сравнению с прошлым годом на 5,25%.

Чем отличается вертикальный и горизонтальный анализ баланса?

Пример вертикального анализа бухгалтерского баланса:

По результатам анализа видно, что оборотные средства составляют 63% активов компании и рост данного показателя произошел из-за повышения дебиторской задолженности. Стоит подумать, почему она растет. Также уменьшается количество основных средств в результате их выбытия. В пассиве баланса показано, что доля краткосрочной задолженности составляет 1/3 от величины баланса и не претерпевает серьезных изменений. Долгосрочная задолженность немного уменьшилась, а доля собственного капитала приходится на уровне 50% от всего пассива, что говорит о среднем уровне стабильности компании.

Как детализировать показатель строки 1230 «Дебиторская задолженность» для вертикального и горизонтального анализа баланса?

Горизонтальный анализ баланса

Горизонтальный и вертикальный анализ бухгалтерского баланса дополняют друг друга и могут применяться одновременно.

Пример горизонтального анализа финансовой отчетности предприятия:

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

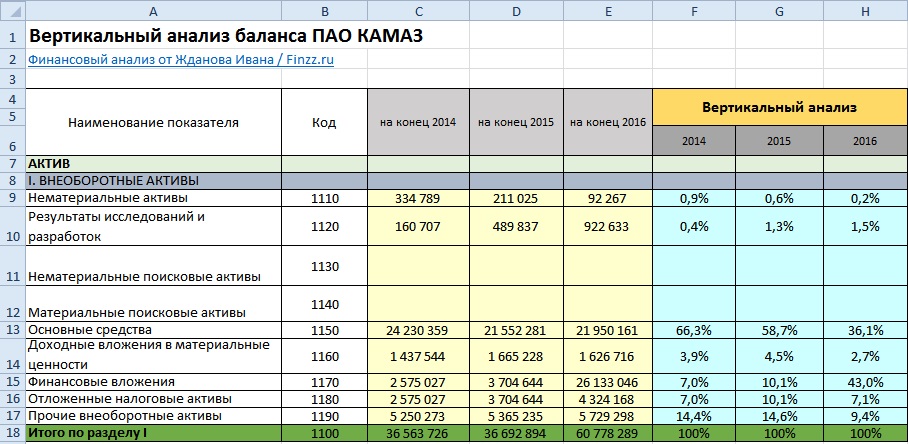

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

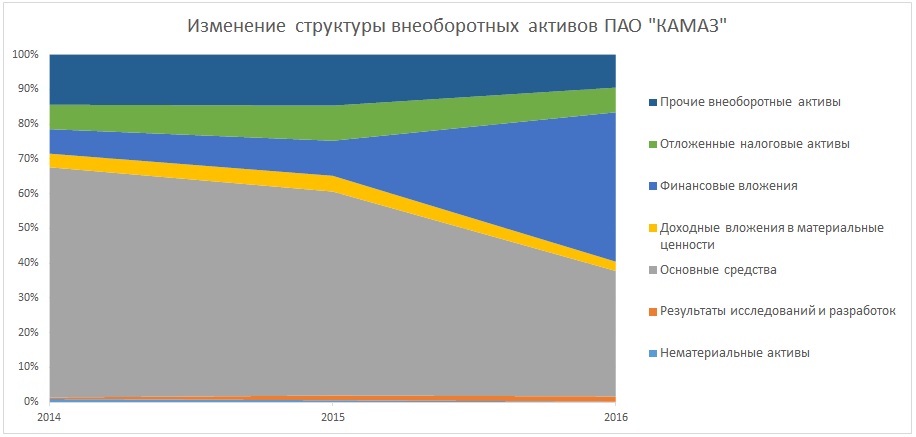

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ статей бухгалтерского баланса

Анализ

бухгалтерской отчетности предполагает

использование конкретных приемов или

методов, одним из которых является

«чтение» баланса, или изучение абсолютных

величин.

Проводится

анализ горизонтальный, вертикальный,

трендовый, факторный и рассчитываются

коэффициенты.

Под

вертикальным анализом понимается

представление данных отчетности в виде

относительных показателей через удельный

вес каждой статьи в общем итоге отчетности

и оценка их изменения в динамике.

Относительные показатели сглаживают

влияние инфляции, что позволяет достаточно

объективно оценить происходящие

изменения.

Данные

вертикального анализа позволяют оценить

структурные изменения в составе активов,

пассивов, других показателей отчетности,

динамику удельного веса основных

элементов доходов организации,

коэффициентов рентабельности продукции

и т.п.

Нераспределенная прибыль (непокрытый убыток)

Если отражен убыток, то присутствие этой статьи в балансе свидетельствует о проблемах компании, связанных с реализацией продукции (или занижена цена реализации, или нет рынка сбыта).

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени). Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи.

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса. В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток).

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Горизонтальный анализ бухгалтерского баланса в Excel

Внеоборотные активы

Если числовой показатель увеличивается, то, скорее всего, это свидетельствует о приобретении имущества или осуществлении инвестиций в строительство. Если по какой-либо из статей данного раздела произошло значительное увеличение, то необходимо обратить внимание на статьи обязательств с целью установить, за счет каких средств (собственных или заемных, долгосрочных или краткосрочных) были осуществлены эти капиталовложения.

Если числовой показатель уменьшается, то его снижение может означать как продажу основных средств, так и начисление амортизации, то есть физическое устаревание основных производственных фондов.

Если в составе внеоборотных активов присутствует незавершенное строительство, нужно учитывать, что эти активы могут иметь ценность только в том случае, если инвестиции в строительство будут продолжены. Если из-за инвестиции будут заморожены, реальная стоимость этих активов будет значительно ниже балансовой.

Ответы на часто задаваемые вопросы по теме “Горизонтальный и вертикальный анализ баланса”

Вопрос: В чем преимущества и недостатки использования вертикального и горизонтального анализа бухгалтерской отчетности?

Ответ: Положительной стороной горизонтального анализа является возможность проведения оценки динамики финансовых показателей по годам. Существенным же недостатком становится тот факт, что данный вид анализа мало пригоден для оценки финансового состояния и принятия решений менеджерами — это скорее способ диагностики. Что касается вертикального анализа, он дает возможность отслеживания изменений в структуре А и П фирмы, однако также не позволяет оценивать ее финансовое состояние.

Горизонтальный и вертикальный анализ отчетности

Методические

указания.

Наиболее

общее представление о качественных

изменениях в структуре активов

предприятия, их источников, а также

динамике этих изменений можно получить

с помощью вертикального

и горизонтального

анализа

отчетности.

Чтение баланса по

таким систематизированным группам

ведется с использованием методов

горизонтального и вертикального

анализов.

Назначение

вертикального

анализа —

в возможности проанализировать целое

через элементы, составляющие это целое.

При рассмотрении результатов финансовой

отчетности вертикальный анализ позволяет

увидеть удельный вес каждой статьи в

общем итоге, определить структуру

средств и их источников, а также

произошедшие в них изменения. Предметом

изучения бухгалтерской отчетности с

помощью вертикального анализа является

не абсолютная величина, а доля той или

иной группы активов и пассивов баланса

в их общей сумме.

Горизонтальный

анализ —

это оценка темпов роста (снижения)

показателей бухгалтерской отчетности

за рассматриваемый период. Для

горизонтального анализа преобразуют

абсолютные значения показателей в

относительные. Для этого данные на

начало рассматриваемого периода по

каждой статье активов и пассивов

принимают за 100% и, исходя из этого,

рассчитывают значения по статьям на

конец рассматриваемого периода.

Непосредственно

из аналитического баланса-нетто можно

получить ряд важнейших характеристик

финансового состояния предприятия:

- общая стоимость

имущества предприятия равна валюте

(итогу) баланса; - стоимость

внеоборотных активов равна итогу

раздела I актива баланса; - стоимость оборотных

средств равна итогу раздела II актива

баланса; - запасы и затраты

включают стоимость запасов, налога на

добавленную стоимость по приобретенным

ценностям и прочих оборотных активов

из раздела II актива баланса; - величина дебиторской

задолженности представляет собой сумму

дебиторской задолженности, платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты, и дебиторской

задолженности, платежи по которой

ожидаются в течение 12 месяцев после

отчетной даты, из раздела II актива

баланса; - сумма денежных

средств и краткосрочных финансовых

вложений (так называемый банковский

актив) берется из раздела II актива

баланса; - величина собственного

капитала равна итогу раздела III пассива

баланса и статьям «Задолженность перед

участниками (учредителями) по выплате

доходов», «Доходы будущих периодов»,

«Резервы предстоящих расходов» раздела

V пассива (так как эти статьи показывают

задолженность предприятия как бы

самому себе, т.е. речь идет о собственных

средствах предприятия, то при анализе

суммы по этим статьям следует прибавить

к собственному капиталу); - величина заемного

капитала равна сумме итогов разделов

IV и V пассива баланса без статей,

вошедших в стоимость собственного

капитала; - величина долгосрочных

обязательств, предназначенных, как

правило, для формирования основных

средств и других внеоборотных активов,

берется из раздела IV пассива баланса; - величина

краткосрочных займов и кредитов,

предназначенных, как правило, для

формирования оборотных активов, берется

из раздела V пассива баланса; - величина кредиторской

задолженности в широком смысле слова

включает данные статей «Кредиторская

задолженность» и «Прочие краткосрочные

пассивы» раздела V пассива баланса.

Для осмысления

общей картины изменения финансового

состояния важными являются показатели

структурной динамики. Сопоставляя

структуры изменений в активе и пассиве,

можно сделать вывод о том, через какие

источники в основном был приток новых

средств и в какие активы эти новые

средства были вложены.

Сопоставление

структур изменений в активе сводится

к сравнению соотношений изменения

величины иммобилизованных средств и

изменения валюты баланса с изменением

величины мобильных средств и изменения

валюты баланса.

Сопоставление

структур изменений в пассиве сводится

к сравнению изменения величины

собственного капитала и изменения

валюты баланса с изменением величины

заемных средств и изменения валюты

баланса.

Первые сопоставления

позволяют выяснить вид имущества

(внеоборотные или оборотные активы), на

увеличение которого в наибольшей мере

был направлен прирост источников (для

этого находится максимальное из двух

соотношений).

Вторые сопоставления

позволяют определить, прирост какого

вида источников средств, собственных

или заемных, оказал наибольшее влияние

на увеличение имущества предприятия

за отчетный период (для этого находится

максимальное из двух соотношений).

Таким образом,

анализ представленных таблиц должен

заключаться в ответах на следующие

вопросы:

- Как изменилось

за рассматриваемый период имущество

предприятия? - За счет каких

источников (собственных или заемных)

произошло это изменение? - Изменение каких

статей оказало наибольшее влияние на

изменение источников имущества? - На изменение

какого вида имущества (внеоборотные

или оборотные активы) в наибольшей мере

было направлено изменение источников?

5. Изменение каких

статей оказало наибольшее влияние на

изменение данного вида имущества?

Пример 1.1. На

основании данных аналитического баланса

(табл. 1.2) провести вертикальный

анализ баланса.

Выявить причины, вызвавшие изменения

в структуре баланса. Сделать выводы об

имущественном положении и структуре

пассивов предприятия.

Таблица 1.2

Вертикальный анализа бухгалтерского

баланса

В графах 2 и 4 табл.

1.2 представлены абсолютные показатели

исходного аналитического баланса, а в

графах 3 и 5 — относительные значения.

Последние получены делением соответствующих

значений в графе 2 на величину баланса

(364 680 тыс. руб.) — для начала периода и

значений в графе 4 на величину валюты

баланса (397 455 тыс. руб.) — для конца

периода.

В пассиве баланса

доля собственного капитала увеличилась

с 23,12%о до 24,78%о, причем за счет статьи

«Фонды и резервы», чья доля в балансе

возросла с 3,92%о до 7,17%о.

В разделе

«Обязательства» наиболее существенно

выросли доли краткосрочных кредитов и

займов (с 0,74%о до 3,32%о) и прочих краткосрочных

обязательств (с 0,24%о до 2,02%о). Наиболее

существенно уменьшилась доля кредиторской

задолженности по нетоварным операциям

(с 6,86%о до 2,01%о). Изменения в удельном

весе других краткосрочных обязательств

невелики. Величина долгосрочных

обязательств немного возросла, но доля

их в пассивах фирмы несколько уменьшилась.

Выводы:

В целом

вертикальный анализ баланса предприятия

позволяет считать его имущественное

положение удовлетворительным. Структура

пассивов предприятия характеризуется

малой долей собственного капитала и

небольшой долей долгосрочных заемных

средств. Структура активов предприятия

изменилась в сторону увеличения доли

внеоборотных активов, однако доля

оборотных средств по-прежнему достаточно

велика.

Производство стало

более капиталоемким, что бывает в период

модернизации производства.

Особое внимание

следует уделить анализу дебиторской

задолженности — ее доля в структуре

активов по-прежнему велика, хотя и

несколько снизилась (с 61,75% до 58,59%).

Пример 1.2. На

основании данных бухгалтерского баланса

примера 1.1 провести горизонтальный

анализ баланса.

Выявить основные причины, вызвавшие

изменение темпов роста (снижения)

показателей бухгалтерской отчетности

за рассматриваемый период.

Стоимость каждой

статьи на начало периода принимается

за 100%) (табл. 1.3). На конец периода

рассчитывается стоимость по каждой

статье в процентах от начала периода.

Таблица 1.3

Горизонтальный анализа бухгалтерского

баланса

Анализ:

Общая сумма средств, которые находятся

в распоряжении предприятия, составила

на конец рассматриваемого периода

108,99% от исходной величины. Величина

внеоборотных активов возросла значительно

— на 56,18%, а оборотных активов — только

на 3,82%) от начальной величины.

В пассивах

предприятия наблюдается рост практически

всех групп обязательств, за исключением

кредиторской задолженности по нетоварным

операциям, которая снизились до 31,88% по

сравнению с началом рассматриваемого

периода.

Произошел пятикратный

рост краткосрочных кредитов и займов

и девятикратный — прочих краткосрочных

обязательств. За рассматриваемый период

удвоился собственный капитал предприятия

за счет статьи «Фонды и резервы».

Задание 1.1.

На основании данных бухгалтерского

баланса (приложение А):

Определить структуру

имущества предприятия и источников его

формирования на начало и конец отчетного

года (расчеты осуществить в табл. 1.4

и 1.5).

Выявить основные

причины, вызвавшие изменение в структуре

баланса, а также изменение темпов роста

(снижения) показателей бухгалтерской

отчетности за рассматриваемый период.

Сделать вывод об

имущественном положении предприятия

и структуре источников его средств.

Таблица А.1. — Баланс предприятия

(агрегированный вид)

Таблица А.2. — Аналитический баланс-нетто

(агрегированный вид)

Таблица 1.4 Анализ

структуры активов предприятия, тыс.

руб.

Актив сравнительного

аналитического баланса-нетто

Таблица 1.5- Пассив

сравнительного

аналитического баланса-нетто

Анализ структуры пассивов предприятия,

тыс. руб.

Оборотные активы (запасы)

Большое количество запасов и их ежегодный рост могут свидетельствовать о затоваривании.

Регулярное уменьшение запасов может свидетельствовать как о снижении деловой активности, то есть сворачивании деятельности, так и о нехватке оборотных средств для закупки необходимого количества запасов.

Если оборотные активы равны текущим обязательствам, компания становится неплатежеспособной, так как, погасив обязательства, она будет вынуждена прекратить свою деятельность из-за отсутствия минимально необходимых для ее продолжения оборотных средств (запасов, денежных средств). Да и продать оборотные активы по их балансовой стоимости вряд ли получится.

В разделе 2 баланса необходимо обратить внимание также на такую статью, как НДС по приобретенным ценностям. Если сумма налога, отраженная по данной статье, достаточно большая и продолжает увеличиваться, то велика вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей (не предъявление НДС к возмещению из бюджета). Этими причинами могут быть: неудовлетворительная организация документооборота в компании, низкое качество налогового учета, закупка товара (продукции по завышенным ценам или у неблагонадежных поставщиков). Налоговые риски такой компании следует считать высокими.

Методика проведения вертикального анализа

В ОФР отражается вся информация о доходах и расходах фирмы, выводится итоговая сумма прибыли или убытка за отчетный период. Табличная структура отчета с фиксацией сумм основных доходных и затратных статей текущего и предыдущего периодов удобна для проведения анализа.

Именно такое строение отчета позволяет анализировать данные вертикально, взяв один показатель (чаще всего выручка) в качестве базового и рассчитывать динамику других по отношению к нему. Такой подход характерен для вертикального анализа. На практике это выглядит следующим образом:

- Значение выручки принимается за 100-процентный показатель;

- Остальные статьи пересчитываются относительно выручки, определяя долю каждого показателя в структуре отчета, по формуле З / В * 100%, где З – значение, которое следует рассчитать в динамике по отношению к выручке, В – выручка.

Поскольку ОФР содержит информацию за два периода – текущий и прошлый, применение вертикального анализа позволяет:

- отслеживать движение величин в сторону роста или, наоборот, уменьшения в общей структуре затрат;

- делать выводы о том, какие расходы неоправданно растут, негативно влияя на себестоимость;

- разрабатывать новые стратегии ведения деятельности при очевидности снижения спроса на выпускаемую продукцию.

Применение на практике вертикальных принципов аналитики весьма результативно влияет на развитие компании. Рассмотрим, как проводится анализ отчета о финансовых результатах на практике.

Вертикальный анализ бухгалтерского баланса

Вертикальный анализ (структурный) – определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ бухгалтерского баланса показывает, из-за чего произошли изменения платежеспособности в рассматриваемом периоде анализируемой компании. Вертикальный анализ представляет собой расчет доли анализируемой статьи баланса в общем итоге баланса.

Опять же для оценки платежеспособности необходимо обратить внимание на долю таких статей, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность», а также изменение структуры пассивов, по итогам изучения которых можно сделать заключение о причинах изменения, в том числе и платежеспособности.

Для расчета доли берем, например, показатель статьи «Денежные средства и денежные эквиваленты», делим на валюту баланса и умножаем на 100%. Таким образом, мы видим, какую долю активов у нас занимают денежные средства.

Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других компаний, как правило, из той же отрасли. Чтобы проводить сравнение, необходимо устранить несоответствия в размерах компаний (оборотах), для этого значения показателей отчета о прибылях и убытках выражают в процентах от объема продаж (выручки), а балансовые статьи – в процентах от итога баланса.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

Вертикальный анализ бухгалтерского баланса в Excel.

Горизонтальный и вертикальный приемы анализа может реализован в так называемом сравнительном аналитическом балансе, который получается из исходного бухгалтерского путем укрупнения (объединения) отдельных статей и дополнения его показателями структуры и динамики за отчетный период. Статьи баланса группируются в соответствии с целями анализа, с учетом специфики деятельности организации и других факторов. В отечественных учебных пособиях активы, как правило, классифицируют по уровню ликвидности.

Кредиторская задолженность

Увеличение задолженности перед поставщиками может свидетельствовать как о задержке платежей, то есть о нарушении компанией своих обязательств по платежам, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений. Увеличение задолженности перед налоговыми органами может свидетельствовать о повышении налогового риска компании.

Уменьшение кредиторки может свидетельствовать как о более жесткой кредитной политике поставщиков, так и о досрочном выполнении компанией своих платежных обязательств. Снижение задолженности по налоговым платежам показывает как своевременность выполнения налоговых обязательств, так и меньшее начисление налогов вследствие снижения деловой активности.

При анализе отчета о финансовых результатах необходимо обратить внимание на следующие моменты: если увеличилась выручка, то увеличение себестоимости реализованных товаров (продукции) нормально, а вот если увеличение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности, то при сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса.

Краткая информация о бухгалтерском балансе

Бухгалтерский баланс — ключевой вид отчетности, благодаря ведению которого на фирме управленческий аппарат имеет возможность увидеть динамику развития предприятия в конкретных цифрах, наличие краткосрочных и долгосрочных долгов, происхождение денежных средств, а также объем основных/оборотных средств.

Зачастую баланс называют финансовым лицом, в связи с тем, что содержащиеся в отчетности сведения наглядно демонстрируют управленцам фирмы и аналитикам риски разорения и перспективы развития, а также скорость роста (спада).

Итогами бухгалтерского баланса становятся 2 части, равные между собой (если баланс составлен верно):

- АКТИВЫ (деньги, материальные ценности, машины, оборудование, здания и сооружения, запасы, долги контрагентов и потребителей и т.д.) — все, чем владеет и распоряжается фирма с целью осуществления коммерческой деятельности и извлечения прибыли.

- ПАССИВЫ (краткосрочные обязательства перед контрагентами и клиентами, заемные средства, нераспределенная прибыль, собственный (акционерный) капитал) — сведения об источниках возникновения активов фирмы.

Помочь руководству компаний в поиске слабых мест в деятельности компании и вариантов исправления ошибок могут горизонтальный и вертикальный анализ бизнеса.

Вертикальный анализ баланса (структурный). Примеры с выводами

Основную информацию о вертикальном анализе бухгалтерских данных можно увидеть в приведенном ниже списке:

- Структурный анализ заключается в том, чтобы продемонстрировать структуру конечных сведений бух. отчетности в форме относительных показателей, выраженных в процентах. В результате исследования эксперт получает значения всех статей баланса в % к его итогу.

- Преимущество вертикального анализа перед горизонтальным заключается в том, что по абсолютным величинам сложно увидеть, положительная или отрицательная динамика наблюдается в работе компании. Относительные же величины, наоборот, позволяют с легкостью оценить, в худшую или лучшую стороны отклонились финансовые показатели, и в какой степени. Полученных выходных данных в относительных величинах не дадут провести некорректные сравнения, обусловленные влиянием различных внешних факторов, таких как инфляционный процесс.

- Данный способ анализа отличается от горизонтального тем, что вертикальный анализ сосредоточен на выбранном моменте и дает оценку положения фирмы на день оформления отчета. Метод применяется, когда необходимо:

- посмотреть, как в сравнении с предшествующими периодами изменились те или иные статьи бух. баланса;

- сравнить структуры капитала нескольких фирм либо предприятий разных сфер деятельности;

- узнать состав вне- и оборотного капитала;

- выяснить, уменьшился или увеличился размер заемного капитала фирмы;

- проверить, как изменилась структура пассивов и активов.

Суть использования структурного анализа баланса заключается в следующем:

- Итоговую сумму выручки при анализе отчета о финансовых результатах фирмы (форма №2) принимают равной 100%. Если исследуется бухгалтерский баланс, за 100% принимается итоговая сумма активов. Вертикальный анализ также пригоден для исследования отчета о движении денежных средств (форма №4) и об изменении капитала (форма №3).

- Все статьи баланса по отдельности рассчитываются как %-ная доля от 100% (т.е. от итоговой суммы активов или выручки). Чтобы это реализовать, аналитик должен выбрать период (год) деятельности анализируемой фирмы, после чего поделить каждую в отдельности строку баланса на валюту бух. баланса, а затем умножить результат на сто процентов (поскольку значение должно быть относительным, в %).

Вернемся к п.2 алгоритма, который был приведен над таблицей. Выясним, как были получены значения в таблице на примере оборотных активов:

- Для 1 января 2015 года:

- Для 1 января 2016 года:

- Увеличение активов в 2016 году в сравнении с прошлым годом:

Теперь, когда мы понимаем, как были подсчитаны данные в таблице, проанализируем ее и сделаем выводы:

- Незначительно снизился размер долгосрочной задолженности анализируемой компании.

- Величина собственного (акционерного) капитала составляет 50% суммы всего пассива (это свидетельствует о том, что фирма характеризуется средним уровнем стабильности).

- Краткосрочная задолженность составляет треть размера баланса и практически не меняется.

- Число объектов ОС уменьшается, т.к. некоторые из них выбывают из оборота.

- 63% активов приходится на оборотные средства, причем увеличение их доли стало следствием роста дебиторской задолженности (руководству компании следует задуматься о причинах ее роста).

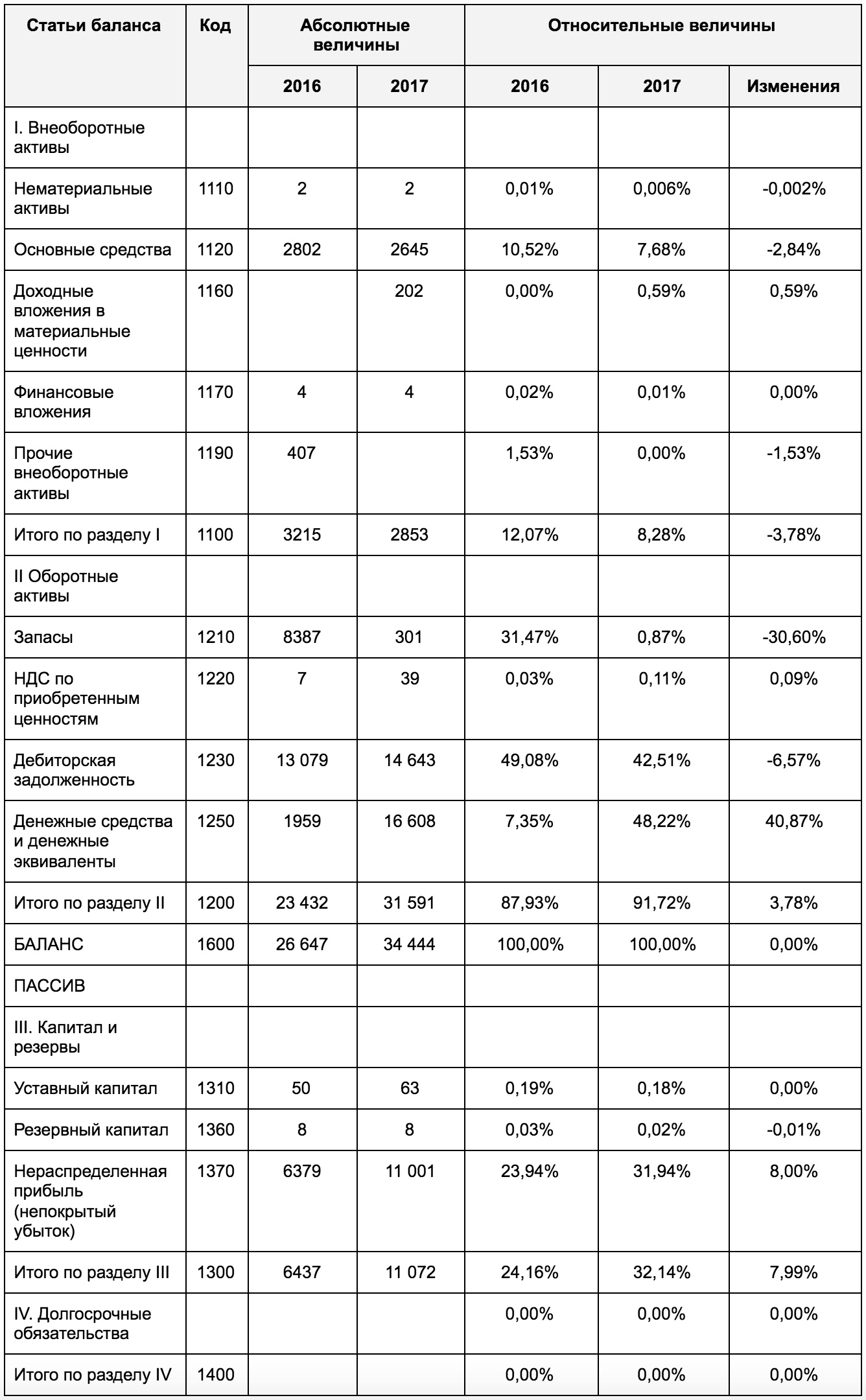

Попробуем провести вертикальный анализ данных за 2 года работы предприятия в абсолютных и относительных величинах:

Вообще, толкованием набора выходных данных бухгалтерского баланса занимаются профессиональные финансовые аналитики и аудиторы, поскольку необходимо уметь видеть общую картину и делать выводы на основании комплексного исследования. Что можно сказать однозначно неспециалисту, глядя на полученную нами таблицу, так это что:

- у анализируемой фирмы не происходит изменений показателя собственных средств в виде уставного капитала, но объем имеющегося собственного капитала вырос на 8% благодаря наличию нераспределенной прибыли;

- предприятие платежеспособно и достаточно устойчиво в финансовом плане, поскольку наблюдается приличный уровень денежных средств (48,22%);

- компания неграмотно выбирает контрагентов для сотрудничества, вероятнее всего нынешние партнеры неплатежеспособны, т.к. отмечается высокий уровень дебиторской задолженности;

- данные из таблицы указывают на то, что уровень дебиторской задолженности и запасов фирмы высокий, а потому внеоборотных активов меньше, чем оборотных (плохо то, что могут возникнуть лишние затраты на хранение запасов (логистику), а хорошо то, что менеджеры заботятся о вложении средств в бесперебойное производство).

Вертикальный анализ отчета о финансовых результатах на примере

На основе составленного за 2017 год ОФР компании ООО «Орион» проведем анализ по вертикальной методике:

Поскольку целью анализа является выявление изменений в структуре затрат и доходов фирмы, рассчитаем долю всех статей в общем объеме выручки.

По формуле З / В х 100%, вычислим процентную долю каждой статьи отчета.

Например, рассчитаем долю выручки от реализации в общей выручке за 2017 год:

642 030 / 667 630 х 100 = 96,2%, т. е. выручка от продаж составляет 96,2% от общей. По такому алгоритму рассчитываются все показатели. Заполнив таблицу, проведем вертикальный анализ отчета о финансовых результатах.

Проанализировав расчетные значения, экономист сделает следующие выводы:

- несмотря на то, что абсолютное значение выручки возросло в 2017 году по сравнению с данными за 2016 год на 63 430 руб., доля валовой прибыли в выручке снизилась на 8,68% (63,79 – 55,11);

- доля себестоимости продукции в объеме выручки увеличилась с 36,21 до 44,89%. Подобное явление – негативное состояние, когда чистая прибыль текущего периода растет к прошлому году, но изменения состава затратных статей ОФР уже показывают уверенный спад, а, значит, необходимо принимать меры по снижению себестоимости;

- на фоне снижения доли прибыли от операционной деятельности на 4,08%, в 2017 году увеличилась доля прибыли от инвестиций на 1,55%. В итоге рост доли прибыли до налогообложения в 2017 году составил 2,52%, а чистой прибыли – 0,75%.

Учитывая, сложившуюся ситуацию, можно сделать вывод о дальнейшем стимулировании инвестиционной деятельности компании, поскольку прибыль от нее заметно выросла, а также пересмотреть ассортимент выпускаемой продукции и выяснить причины роста себестоимости и административных расходов.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу — если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы.

Следующее, что нужно проверить — платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами — “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву. Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала. Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

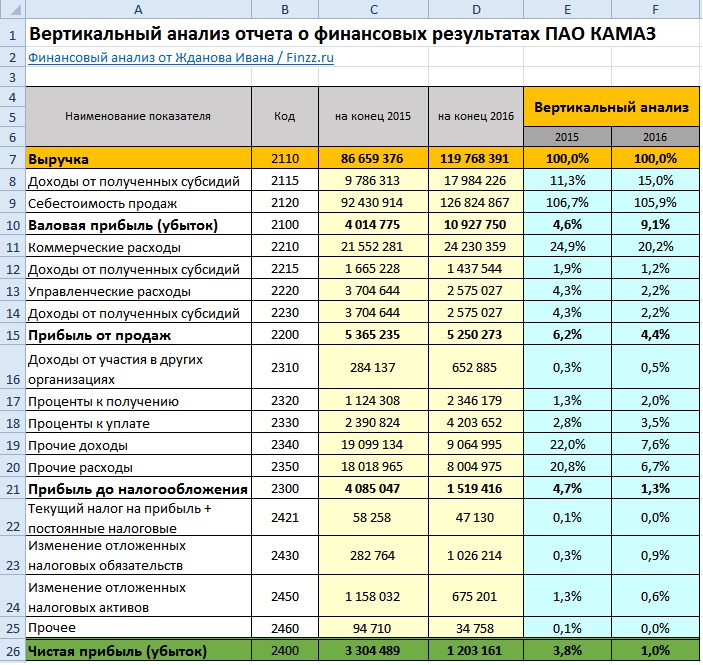

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО «КАМАЗ» и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

С 2015 до 2016 года было увеличение доли валовой прибыли с 4,6% до 9,%, снижение прибыли от продаж с 6,2% до 4,4%, уменьшение прибыли до налогообложения с 4,7% до 1,3% .

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.