Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

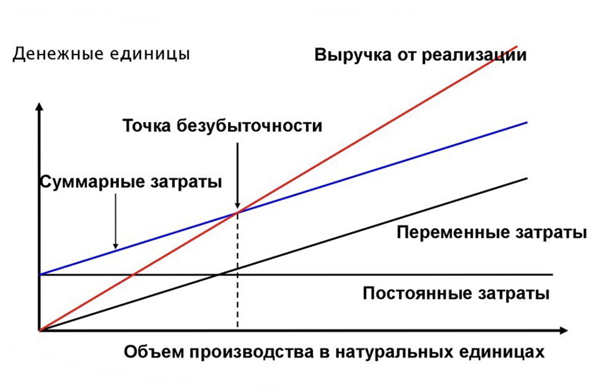

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте 15, а гляссе 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте 160, гляссе 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

- Зачем нужен расчет точки безубыточности

- Анализ текущего бизнеса

- Вывод компании из кризиса

- Как быстрее достигнуть точки безубыточности

- Снизить расходы

- Увеличить цену

- Вариант 1

- Вариант 2

- Вариант 3

- Вариант 4

- ВВОДНАЯ ЧАСТЬ

- СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

- АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

- Горизонтальный анализ

- Абсолютные показатели

- Относительные показатели

- Вертикальный анализ

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- ПОДВОДИМ ИТОГИ

- Определение точки безубыточности

- Что показывает точка безубыточности?

- Какие данные нужны, чтобы определить точку безубыточности?

- Формула точки безубыточности в денежном выражении

- Пример расчета точки безубыточности по объему выпуска и продаж товаров

- Формула точки безубыточности в Excel

- Как посчитать точку безубыточности в Excel?

- Расчет и график точки безубыточности онлайн

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- Что такое точка безубыточности

Зачем нужен расчет точки безубыточности

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

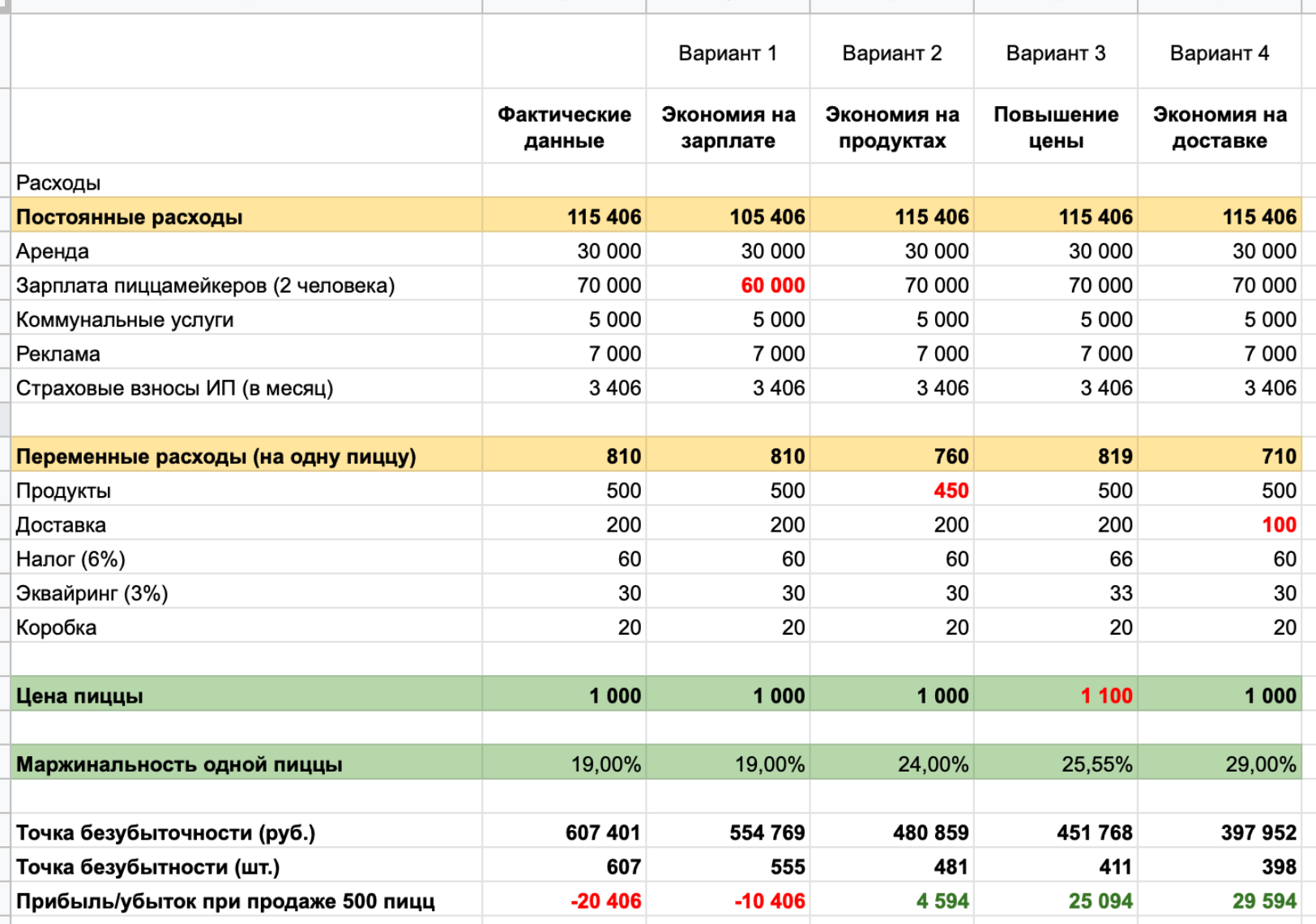

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

В конце года все компании подводят итоги и формируют финансовую отчетность. Основной формой отчетности является бухгалтерский баланс, по которому судят о финансовом благополучии предприятия. По составу показателей балансы разных компаний могут отличаться, но в основе анализа лежат общие принципы и методики. Рассмотрим, как провести анализ бухгалтерского баланса, проверить правильность и достоверность отраженных в нем данных.

ВВОДНАЯ ЧАСТЬ

Анализ бухгалтерского баланса имеет практическое значение, если его показатели достоверны. Используя показатели баланса, можно провести подробный анализ развития предприятия и адекватно оценить его финансовое положение в отчетном периоде по сравнению с предыдущими периодами. Такую возможность дает сопоставление активов и пассивов баланса в динамике.

Случайных или намеренных искажений строк бухгалтерского баланса можно избежать, если хорошо налажена система внутреннего контроля.

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Такая обязанность установлена ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 18.07.2017) «О бухгалтерском учете».

Прежде чем приступить к анализу, нужно убедиться в том, что бухгалтерская отчетность соответствует следующим требованиям законодательства:

- сопоставимость показателей за отчетный период и два прошлых года (показатели бухгалтерского баланса должны быть сформированы по одним и тем же правилам). Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации;

- непротиворечивость информации, отраженной в отчетности;

- полнота отраженной в отчете информации о хозяйственной деятельности.

СОПОСТАВИМОСТЬ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Проверка сопоставимости пересекающихся контрольных показателей строк бухгалтерской отчетности позволяет удостовериться, что все отчеты составлены правильно.

Важный момент: контрольные показатели, действующие в 2017 г., выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. Сопоставимость отдельных показателей отражена в табл. 1.

АНАЛИЗ СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

Анализ статей бухгалтерского баланса показывает:

- объем активов, их соотношение, источники финансирования;

- статьи, которые изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и дебиторской задолженности;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения (долгосрочные и краткосрочные);

- уровень задолженности перед бюджетом, банками и сотрудниками.

Существует несколько способов анализа:

- горизонтальный;

- вертикальный;

- трендовый;

- факторный;

- финансовые коэффициенты.

Горизонтальный анализ

Горизонтальный (временной или динамический) анализ отражает изменение показателей по сравнению с предыдущим периодом. В горизонтальном анализе определяют:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. В балансе они имеют стоимостную (денежную) оценку.

Расчетным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноименными показателями.

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Найдем абсолютное отклонение величины денежных средств. 2017 год будет отчетным, 2016 г. — базисным.

В отчетном периоде по сравнению с базисным величина денежных средств в абсолютном выражении увеличилась на 400 тыс. руб. (2800 тыс. руб. – 2400 тыс. руб.).

Относительные показатели

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. Важная деталь: сопоставлять можно одноименные показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления в горизонтальном анализе выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Величина денежных средств по стр. 1250 бухгалтерского баланса в 2017 г. составила 2800 тыс. руб., в 2016 г. — 2400 тыс. руб. Рассчитаем относительные отклонения.

Показатель денежных средств вырос на 116,67 % (2800 тыс. руб. / 2400 тыс. руб. × 100 %) по сравнению с 2016 г. То есть в 2017 г. денежные средства составляли 116,67 % от денежных средств 2016 г., темп их роста — 16,67 % (116,67 % – 100 %).

Вертикальный анализ

В бухгалтерской отчетности отображается структура имущества предприятия и источники ее финансирования. Вертикальный (структурный) анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100 %. Так можно увидеть удельный вес каждой статьи баланса в его общем итоге.

Предположим, нужно рассчитать долю денежных средств в общей структуре баланса. Для этого показатель делят на валюту баланса, а результат деления умножают на 100 %. Полученное значение и есть искомое число.

В 2017 году в бухгалтерском балансе по стр. 1210 «Запасы» отражено 2550 тыс. руб. Итоговая сумма баланса за год — 4650 тыс. руб. В состав запасов входят:

- материалы — 550 тыс. руб.;

- готовая продукция — 1500 тыс. руб.;

- незавершенное производство — 500 тыс. руб.

Определим долю запасов в валюте баланса.

Запасы предприятия составляют 54 % от валюты баланса (2550 тыс. руб. / 4650 тыс. руб. × 100 %).

Трендовый анализ

Трендовый (прогнозный) анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Суть такого анализа состоит в определении динамики строки, чтобы можно было спрогнозировать ее дальнейшее развитие.

Важная деталь: рекомендуется брать пять периодов для анализа.

Благодаря трендовому анализу можно сформировать мнение об основных изменениях тех или иных показателей. На основе данных анализа определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ в основном используют при анализе финансовых результатов деятельности компании по данным отчета о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Они представляют собой относительные показатели, определяемые по данным бухгалтерского баланса и отчета о финансовых результатах.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов подразделяют на следующие группы:

- платежеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Анализ бухгалтерского баланса можно начать с расчета изменения абсолютных показателей по сравнению с предыдущим периодом путем проведения горизонтального (временного) анализа.

Для формирования прогнозного плана проводят трендовые сравнения показателей бухгалтерской отчетности с несколькими предшествующими периодами. Далее рассчитывают удельные веса статей отчетности в итоговом показателе путем проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе акцент делают на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

- Баланс отражает имущество компании и источники его формирования.

- Валюта (итог) баланса за год может как увеличиваться, так и уменьшаться.

- В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают ее причины.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

где ДР = ОПП × РП (или самостоятельный показатель).

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

= C4 / ((C2 – C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

= C4 / (C2 – C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

= C1 × C2.

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Бывает, в компанию вложено много денег, а она все равно работает в убыток. В финансовом анализе есть инструмент, который поможет увидеть проблему. Это точка безубыточности.

Что такое точка безубыточности

Точка безубыточности — объем выручки, при котором компания покроет все свои затраты — постоянные и переменные. Грубо говоря, когда компания сработает в ноль: ничего не заработает, но и ничего не потеряет. После этой точки каждая следующая продажа приносит прибыль.

Точку безубыточности называют по-разному: точка равновесия, порог рентабельности, точка нулевой прибыли, BEP — от английского break even point. По сути, это все одно и то же.

Чаще всего ее называют CVP Analysis по первой аббревиатуре английских слов:

- cost — затраты;

- volume — объем;

- profit — прибыль.

Точку безубыточности можно считать в количестве товаров. Например, в штуках, килограммах, количестве сделок и т. д. Есть также формула для расчета в деньгах. Например, в рублях, долларах, евро и т. д.