Лапенков В.И., Сангадиев З.Г.

экономический анализ деятельности предприятия: Учебное пособие. – Улан-Удэ.:Изд-во ВСГТУ, 2000.- 240 с.

В учебном пособии изложены основные подходы к анализу хозяйственной деятельности производственного предприятия. Приводятся наиболее важные экономические показатели и методы их анализа, используемые как в управленческом (внутрифирменном), так и во внешнем (финансовом) анализе. Учебное пособие предназначено для экономистов, студентов, аспирантов, преподавателей.

Печатается по решению редакционно-издательского совета Восточно-Сибирского государственного технологического университета.

д.э.н., профессор, член-корр. РАЕН РФ, зав. кафедрой менеджмента НКИ д.т.н., профессор, академик АН ВШ, зав.

кафедрой организации предпринимательства МГТУ им.Баумана

Лапенков Владимир Иванович Сангадиев Зандра Гэндэнович

Технико-экономический анализ деятельности предприятия

Редактор Т.А. Стороженко Компьютерная верстка Д.С. Намжилцыренов

Лицензия № от Подписано в печать 12.01.2000. Формат 6084 1/16 Усл.п.л. уч.-изд.л. Тираж 200. С.

Ред.-изд. отдел ВСГТУ. Улан-Удэ, Ключевская 40а. Отпечатано в типографии ВСГТУ.

В.И. Лапенков З.Г. Сангадиев

Содержание, задачи и методы дисциплины

1.1. Предмет и задачи дисциплины

Технико-экономический анализ деятельности предприятия (ТЭАДП) — комплексное изучение производственно — хозяйственной деятельности предприятия с целью объективной оценки ее результатов и дальнейшего ее развития и совершенствования.

Предметом ТЭАДП являются хозяйственные процессы, протекающие на предприятии, их социальноэкономическая эффективность, конечные производственные и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и получающие отражение в отчетности предприятия.

К важнейшим задачам ТЭАДП относятся: обеспечение научно-экономической обоснованности

планов деятельности предприятия. В настоящее время система внутрипроизводственного планирования многих предприятий нарушена, отсутствует единое понятие плана деятельности предприятия. Однако ТЭАДП является научной базой составления бизнес — плана, плана финансового оздоровления, плана производственно — хозяйственной деятельности;

объективное и всестороннее исследование качества выполнения планов предприятия;

определение экономической эффективности использования материальных, трудовых и финансовых ресурсов; контроль на соответствие деятельности предприятия

принципам самоокупаемости, самофинансирования; выявление и оценка внутренних производственных

резервов повышения эффективности деятельности предприятия;

оценка состоятельности предприятия с целью диагностики и предотвращения его банкротства.

Потребителями информации, являющейся результатом ТЭАДП, выступают, как правило, собственники предприятия, его администрация и потенциальные инвесторы.

Процедура анализа может выполнятся специализированным подразделением предприятия или отдельным специалистом из состава экономической службы. Иногда этим занимаются специализированные организации.

Основной характеристикой ТЭАДП является его системность и комплексность.

Системность заключается в исследовании объекта как части системы более высокого уровня. Сам объект также исследуется как система отдельных элементов.

Комплексность заключается во всесторонней и взаимосвязанной оценке элементов, анализе многих характеристик деятельности предприятия, отражаемых системой аналитических и оценочных показателей.

1.2. Виды экономического анализа

По направленности, масштабам, используемым методам и информационному обеспечению, различают следующие виды экономического анализа:

в зависимости от уровня — макро и микроэкономический анализ. Макроэкономический анализ исследует явления на уровне народного хозяйства, его отраслей, народнохозяйственных региональных комплексов. Объектом микроэкономического анализа является отдельное предприятие или его подразделение;

в зависимости от используемой методологии —

анализ может быть теоретическим (политэкономическим)

конкретно — экономическим. Первый ограничивается ка-

чественным анализом процессов и обычно сводится к ана-

лизу тенденций, поиску признаков, позволяющих определить, классифицировать процесс. Как правило, точные математические методы при этом обычно не используются. Это является как недостатком, так и сильной стороной теоретического анализа. Становится возможным оценить многие важные процессы, количественная оценка которых затруднена.

Конкретно экономический анализ, как правило, использует точные математические методы. Его объектами являются показатели хозяйственной деятельности, представляемые в виде функций, аргументами которых являются показатели-факторы;

в зависимости от объекта микроэкономического анализа следует выделить

деятельности организационнопроизводственных систем

анализ технических систем, анализ тенденций товарных и финансовых рын-

Первый из них исследует деятельность организаций. Объектом второго являются экономические аспекты технических систем. Примером такого анализа является функ- ционально-стоимостной анализ технических систем (ФСА ТС). Этот вид анализа обычно используется при создании новой техники, например, в НИОКР. Анализ тенденций товарных и финансовых рынков является относительно новым разделом науки. Объектом его исследования является поведение цен товаров, ценных бумаг, валюты. Его основная задача — предсказать тенденцию этих цен с тем, чтобы своевременно осуществить покупку или продажу товара или финансового инструмента;

в зависимости от периода протекания экономических процессов выделяют перспективный, оперативный и текущий (ретроспективный ) анализ;

в зависимости от полноты обследования объекта анализ может быть частным, направленным на исследование отдельных процессов, и комплексным, предполагающим всестороннее изучение объекта;

в зависимости от назначения результатов анализа он может быть внутренним (управленческим) или внешним (финансовым). Внутренний анализ призван обеспечивать информацией администрацию предприятия. Его целью, как правило, является оценка эффективности использования ресурсов, качества выполнения плана, поиск производственных резервов. Исходной информацией для внутреннего анализа являются оперативные данные бухгалтерского учета, статистические обследования, данные экономических, плановых служб и другая внутризаводская информация. Внешний (финансовый) анализ, как правило, строится на официальной внешней периодической отчетности. Потребителями его результатов являются собственники, государственные учреждения (например, налоговая службы), внешние инвесторы.

С учетом рассмотренной классификации, основными характеристиками ТЭАДП являются:

микроуровень;преобладание конкретно-экономических методов;комплексность;

в основном ретроспективность исследуемых процессов;объект ТЭАДП — производственное предприятие,

т.е. организационно — производственная система;решение задач как управленческого, так и финансового типа.

Российская практика ориентирована на управленческий анализ. Взаимосвязь его разделов представлена на рисунке 1.1. Однако переход к рынку поставил на повестку дня применение новых для нашей страны, но широко ис-

пользуемых в рыночной экономике методов финансового анализа.

Организационно-технический уровень производства

Рис 1.1. Схема взаимосвязи разделов ТЭАХД.

Основные элементы дисциплины

технико-экономического анализа деятельности предприятия относятся:

план производственно-хозяйственной деятельности предприятия;система отчетности предприятия;

показатели хозяйственной деятельности и факторы, определяющие уровень этих показателей;методы анализа.

План производственно-хозяйственной деятельности предприятия является его программой работы на определенный период.

В недалеком прошлом в стране действовала целостная система планирования, пронизывающая все элементы народного хозяйства. Основным плановым документом для

предприятия являлся план работы на год — техпромфинплан. Такое название он носил потому, что в нем отражались все стороны деятельности: производство и реализация продукции, материально-техническое обеспечение, труд и заработная плата, себестоимость и прибыль.

В настоящее время старая система планирования полностью разрушена. На предприятиях исчезли соответствующие функциональные службы. Тяжелое экономическое положение многих российских предприятий в значительной степени связано с исчезновением планирования

Однако организация, как и любая сложная система, должна действовать по заранее заданной программе, содержащей определенные цели, пути их достижения, необходимые для этого ресурсы. Все должно быть согласованно как по стоимости, так по времени. Если такого плана нет — неизбежны ошибки и потери, которые в конце концов должны разрушить организацию.

В настоящее время в промышленности начинается реставрация системы внутрифирменного планирования. Каждая организация занимается этой работой самостоятельно. В большинстве случаев в основе планирования лежит среднесрочный (месячный, квартальный или годовой) финансовый план. Но все более очевидно, что внутри фирмы должна действовать система взаимосвязанных планов, включающая следующие разделы:

план производства и реализации продукции, где задается, привязанный к датам и потребителям, график выпуска изделий;

план обеспечения производства сырьем, материалами, топливом, энергией;

план использования внеоборотных активов;

план обеспечения трудовыми ресурсами;

5) финансовый план, в котором прогнозируются текущие и капитальные затраты, источники финансирования производства.

Сопоставление фактического уровня экономических показателей с плановым и выявление причин отклонений — важнейший метод анализа хозяйственной деятельности.

1.4. Система отчетности предприятия

Система отчетности предприятия является информационной основой технико-экономического анализа его хозяйственной деятельности. Опыт свидетельствует: качественный, объективный анализ, обеспечивающий убедительный результат, может строиться лишь на основе документально оформленной исходной информации.

Наиболее полная информационная система предприятия, фиксирующая практически все хозяйственные операции — система бухгалтерского учета. Она включает:

оперативную бухгалтерскую отчетность: ведомости, регистры, журналы-ордера и т.п., в которых ведется первичный бухгалтерский учет. Сюда также можно отнести различные сводки (обобщения) информации, которые, как правило, используются внутри предприятия и не выходят за его пределы.

квартальную и годовую бухгалтерскую отчет-

2.1. квартальная бухгалтерская отчетность включает следующие важнейшие документы:

“Бухгалтерский баланс” (форма 1);“Отчет о прибылях и убытках” (форма 2);

”Отчет о движении денежных средств” (форма 4). 2.2. годовая бухгалтерская отчетность организации,

кроме перечисленных выше документов, включает: “Отчет о движении капитала “ (форма 3);

“Приложение к бухгалтерскому балансу” (форма 5);

периодическую (квартальную) отчетность по налогам и отчислениям во внебюджетные фонды. Она включает сводки, в которых содержатся расчеты по каждому виду налогов и отчислений — начисленных, уплаченных и причитающихся к уплате сумм;

периодическую (квартальную и годовую) отчетность органам государственной статистики.

Перечисленные документы являются основой для многих разделов ТЭАДП. Особенно следует выделить “Бухгалтерский баланс” и “Отчет о прибылях и убытках”, которые являются основой финансового анализа.

Традиционно важное значение придает ТЭАДП периодической статистической отчетности, которая содержит основные технико-экономические показатели деятельности предприятия: показатели объемов производства продукции

ее состав, численность персонала, себестоимость товарной продукции и т.д.

К сожалению, в настоящее время ТЭАДП не использует значительные объемы чрезвычайно важной и ценной информации, имеющейся в годовой бухгалтерской отчетности. Причиной этого является, во-первых, частое изменение формы этих документов, во-вторых, низкая оперативность содержащейся в них информации. Действительно, эта информация может использоваться только для проведения анализа по итогам года, что совершенно недостаточно для оперативного управления предприятием.

В настоящее время недостаточно используется в ТЭАДП информация о налогах и отчислениях во внебюджетные фонды.

Мало внимания уделяется отечественными теоретиками анализу оперативной бухгалтерской отчетности, например, исследованию бухгалтерских журналов-ордеров, оборотных ведомостей и т.п. А для предприятий наиболее

ценным может быть именно такой анализ. Он обеспечивает менеджеров оперативными данными, позволяет работать «в режиме реального времени».

Использование в целях анализа бухгалтерского баланса и отчета о прибылях и убытках позволяет оценить структуру имущества, источники его финансирования и финансовые результаты. При этом обеспечивается сопоставимость аналитической информации по отраслям, предприятиям и периодам. Кроме того эти документы обязательны для публикации.

Однако традиционный анализ, опирающийся только на бухгалтерский баланс, в условиях нестабильной экономики может привести к значительным ошибкам в управлении предприятием. К основными недостатками “Бухгалтерского баланса”, “Отчета о прибылях и убытках” как источников аналитической информации для оперативного управления следует отнести:

недостаточную оперативность содержащейся в них информации. По действующему положению эти документы появляются только раз в квартал, что явно недостаточно для оперативного управления предприятием;

значительная зависимость информации баланса от действия случайных факторов. В бухгалтерском балансе отражены сальдо по счетам на конкретную дату. Это — моментные величины, во многом сформировавшиеся под воздействием случайных факторов. Поэтому они не могут с высокой точностью отражать реальное состояние предприятия. Особенно в условиях экономического кризиса. Если

стабильной экономике хозяйственные процессы сглажены и изменение сальдо счетов характеризует тенденцию этих процессов, то в условиях нестабильности значение сальдо меняется столь динамично, что уловить тенденцию становится невозможным. В условиях кризисов гораздо полезнее для ТЭАДП информация о финансовых потоках за

период, так как потоки (обороты по счетам) более инертны, а потому и более надежны в оценке тенденций, чем остатки по счетам. Такую информацию содержит «Отчет о прибылях и убытках”, однако наиболее полно она представлена в оборотном балансе предприятия, являющемся оперативным бухгалтерским документом и не предназначенном для публикации;

несоответствие реальной и балансовой стоимости имущества предприятия. В бухгалтерском балансе приведена учетная, а не рыночная стоимость имущества. Не учтена его реальная ликвидность;

недостаточная дифференциация обязательств предприятия по срокам их погашения. Например, из баланса не виден объем просроченных кредиторских обязательств;

неполнота отражения обязательств. По различным причинам предприятия стараются отражать (и имеют для этого возможность) в бухгалтерском балансе не все свои обязательства;

невозможность определения состояния некоторых важных видов активов. Из бухгалтерского баланса начиная

1996г. исключены данные об амортизации активов. Поэтому невозможно оценить, например, процент износа основных фондов — важнейшую характеристику предприятия;

сокрытие информации о результатах деятельности, связанной с производством продукции, работ, услуг. Данные об основной производственной деятельности смешаны с данными об иной, в частности, торговой деятельности. Например, сальдо по запасам готовой продукции указано вместе с сальдо товаров на складе, что не позволяет отслеживать запасы готовой продукции;

завышение по сравнению с обычным уровнем суммы обязательств предприятия. Баланс составляется на начало квартала, когда зарплата, налоги и платежи во вне-

бюджетные фонды начислены, но срок их выплаты еще не наступил. Обычно в течение первого месяца квартала эта задолженность опускается до своего обычного уровня, но в балансе это отражения не найдет.

факторы, определяющие их уровень

Для изучения деятельности предприятия используются различные экономические показатели.

Так производство и сбыт продукции характеризуются объемом товарной, валовой, реализованной продукции, номенклатурой, выполнением договорных обязательств и другими показателями.

Затраты на производство характеризуются себестоимостью продукции, затратами на 1 рубль продукции, величиной постоянных и переменных расходов.

Финансовый результат — показателями прибыли и рентабельности.

Финансовое состояние — обеспеченностью собственными средствами, показателями ликвидности и др.

Для комплексного анализа производственнохозяйственной деятельности, как правило, используется группа показателей. Однако часто эти показатели изменяются по-разному. На основе такой динамики показателей невозможно сделать однозначные заключения о состоянии организации.

Устранение этого недостатка достигается:

а) присвоением одному из группы показателей статуса “критерия”, т.е. основного. Остальным показателям присваивается статус “дополнительных”. Они расширяют представление о состоянии предприятия. Однако задача выделения критерия из множества показателей в настоя-

щий момент однозначно не решена. Чаще всего в виде критерия используются различные показатели рентабельности; б) созданием комплексного показателя, объединяющего несколько частных. Общим недостатком комплексных показателей является искусственность их конструкции. В процессе анализа следует установить факторы, влияющие на экономический показатель, и степень влияния динамики каждого из факторов на динамику показателя. Факторы — это либо условия, необходимые для совершения хозяйственных процессов, либо причины, оказывающие влияние на результаты этих процессов. Факторы делятся на

первичные и вторичные.

Первичные факторы — это объективные условия совершения хозяйственных процессов. Они, как правило, не имеют количественного выражения в виде определенных экономических показателей.

Вторичные факторы — это результаты действия первичных факторов. Они могут быть количественно выражены в виде определенных экономических показателей.

Анализ влияния факторов на результаты деятельности организации является основой для определения резервов производства. В ТЭАДП под резервами понимают еще не использованные возможности улучшения показателей деятельности предприятия. Обычно резервы измеряются разрывом между достигнутым и возможным уровнем этих показателей, исходя из накопленного производственного потенциала. Под производственным потенциалом понимают максимальный возможный производственный результат при наиболее эффективном использовании средств производства и труда, передовых форм организации производства, при имеющемся уровне техники и технологии.

В ТЭАДП факторы часто рассматриваются как аргументы показателя хозяйственной деятельности. Факторный анализ заключается в оценке влияния изменения от-

дельных факторов на величину изменения результирующего показателя. Математически задача, как правило, сводится к изучению влияния динамики факторов-аргументов на динамику показателя-функции.

Сами факторы обычно также являются экономическими показателями, имеющими составную структуру.

1.6 . Методы анализа хозяйственной деятельности

Метод — это подход к изучению

тельности, способ исследования природы и общества. Методы позволяют вскрыть причинно следственные взаимосвязи и взаимозависимости между отдельными показателями; установить конкретные факторы, оказывающие влияние на те или иные показатели; наиболее точно измерить степень влияния каждого фактора; выявить имеющиеся резервы, использование которых повышает уровень эффективности деятельности организаций.

К основным методам ТЭАДП относятся:

методы диалектики (анализ, синтез, индукция, дедукция);

методы статистики (группировка, индексы, ряды динамики, теория корреляции и др.),

1.6.1. Метод сравнения

Сравнение — важнейший метод анализа, позволяющий оценивать ход и результаты деятельности организа-

Применение метода сравнения является первым этапом всякого аналитического исследования. В процессе анализа фактические результаты деятельности организации в анализируемом периоде сравниваются с аналогичными показателями по различным направлениям.

Основными направлениями сравнения являются:

сравнение с запланированными показателями, в результате которого определяют степень выполнения плана по определенным показателям, причины отклонений от плановых заданий;

сравнение с показателями предшествующих периодов дает представление о тенденциях изменения показателей, характеризует эти изменения в динамике за ряд периодов;

сравнение показателей работы организации с показателями деятельности родственных организаций позволяет определить ее конкурентоспособность.

Необходимым условием правильности выводов, получаемых на основе сравнения показателей, является обеспечение их сопоставимости, т.е. их однородности, однокачественности. Сопоставимость показателей может быть достигнута:

применением сопоставимых оценок факторов при сравнении объемных (количественных) показателей. Например, при сравнении объемов выпуска продукции за отдельные годы, их выражают в одних и тех же сопоставимых ценах;

исключением влияния количественного фактора при сравнении качественных показателей, т.е. пересчетом сравниваемых качественных показателей на одинаковое

количество. Так, определяя выполнение плана по себестоимости товарной продукции, сравнивают фактическую и плановую себестоимость одного и того же фактического объема выпущенной товарной продукции;

применением единой методики расчета сравниваемых показателей;

приведением сравниваемых показателей к однородному составу. Так, сопоставление себестоимости отдельных видов продукции по годам можно проводить только в том случае, если она рассчитана по одним и тем же элементам и статьям расходов;

применением относительных показателей, т.е. показателей динамики (темпов роста, темпов прироста и т.д.).

Для того, чтобы объективно оценить результаты, достигнутые организацией, относительные величины необходимо использовать в сочетании с абсолютными. Числено одинаковые относительные показатели могут иметь разное значение в зависимости от различий в абсолютных показателях, на основе которых получены эти относительные величины. Поэтому в процессе анализа определяют абсолютное значение одного процента прироста, разделив абсолютный прирост показателя на темп прироста. В процессе сравнения определяется:

а) абсолютный прирост показателя

П=П-П где П,П- текущее и базовое значение показателя

б) относительный прирост показателя

в) индекс показателя:

г) абсолютное значение одного процента прироста показателя

Например, если объем продукции одной организации в отчетном году составил 11,0 млн.руб., а в предшествующем году 10,5 млн.руб., а в другой организации эти объемы соответственно равны 35,0 млн.руб. и 33,4 млн.руб., то темпы роста объема продукции и в первой, и во второй организациях одинаковы — 104,8% (11,0/10,5*100 и 35,0/33,4*100). Однако абсолютный прирост объема продукции в первой организации составил 0,5 млн.руб. (11,0 — 10,5), а во второй — 1,6 млн.руб. (35,0-33,4), поэтому абсолютное значение одного процента прироста в первой организации равно 104,2 т.р. (500:4,8), а во второй 333,3 т.руб. (1600:4,8). Таким образом, значимость (весомость) одного процента прироста продукции у второй организации в 3,2 раза выше, чем у первой. Следовательно, изолировано взятый абсолютный или относительный показатель может очень односторонне отразить изучаемый процесс, в то время как рассмотрение относительных и абсолютных показателей в их единстве устраняет такую односторонность.

1.6.2. Индексный метод

Индекс — это показатель, характеризующий относительные изменение какого-либо показателя хозяйственной деятельности по сравнению с уровнем, принятым за базу. Он рассчитывается по выражению:

где, — текущее и базисное значения показателя П.

В качестве базы обычно выступает: уровень другой организации;

уровень иного периода (динамический индекс); нормативный уровень (индекс выполнения плана

Соседние файлы в предмете Экономика

Министерство

сельского хозяйства РФ

Федеральное

государственное бюджетное образовательное

учреждение высшего профессионального

образования

Кафедра

бухгалтерского учета и анализа

хозяйственной деятельности

- Для специальности 110301. 65 « Механизация сельского хозяйства»

- Понятие, цель и задачи технико-экономического анализа

- Виды технико-экономического анализа

- Система технико-экономических и финансовых показателей

- Анализ показателей рентабельности

- Методы анализа технико-экономических и финансовых показателей

- Общие сведения о технико-экономических показателях деятельности предприятия

Для специальности 110301. 65 « Механизация сельского хозяйства»

Тема

2. Методология технико- экономического

анализа деятельности предприятия 16

Тема

3. Анализ производства и реализации

продукции 33

Тема4.

Анализ использования основных средств

40

Тема

5. Анализ материальных ресурсов

предприятия 45

Тема

6. Анализ использования трудовых ресурсов

53

Тема

7. Анализ себестоимости и по элементам

и статьям затрат 57

Тема

8. Анализ финансового состояния 71

Тема

9. Анализ финансовых результатов 75

Тема

10. Инструментальные средства анализа

80

Тема

1. Научные основы технико- экономического

анализа деятельности предприятия 7

Тема

2. Методология технико- экономического

анализа деятельности предприятия 16

Тема

3. Анализ производства и реализации

продукции 33

Тема4.

Анализ использования основных средств 40

Тема

5. Анализ материальных ресурсов

предприятия 45

Тема

6. Анализ использования трудовых

ресурсов 53

Тема

7. Анализ себестоимости и по элементам

и статьям затрат 57

Тема

8. Анализ финансового состояния 71

Тема

9. Анализ финансовых результатов 75

Тема

10. Инструментальные средства анализа 80

Технико-экономический

анализ деятельности предприятия

(ТЭАДП) — комплексное изучение

производственно — хозяйственной

деятельности предприятия с целью

объективной оценки ее результатов и

дальнейшего ее развития и совершенствования.

Предметом

ТЭАДП являются хозяйственные процессы,

протекающие на предприятии, их

социально-экономическая эффективность,

конечные производственные и финансовые

результаты деятельности, складывающиеся

под воздействием объективных и

субъективных факторов и получающие

отражение в отчетности предприятия.

К

важнейшим задачам ТЭАДП относятся:

-обеспечение

научно-экономической обоснованности

планов деятельности предприятия. В

настоящее время система внутрипроизводственного

планирования многих предприятий

нарушена, отсутствует единое понятие

плана деятельности предприятия. Однако

ТЭАДП является научной базой составления

бизнес — плана, плана финансового

оздоровления, плана производственно —

хозяйственной деятельности;

—

объективное и всестороннее исследование

качества выполнения планов предприятия;

—

определение экономической эффективности

использования материальных, трудовых

и финансовых ресурсов;

—

контроль на соответствие деятельности

предприятия принципам самоокупаемости,

самофинансирования;

—

выявление и оценка внутренних

производственных резервов повышения

эффективности деятельности предприятия;

—

оценка состоятельности предприятия

с целью диагностики и предотвращения

его банкротства.

Потребителями

информации, являющейся результатом

ТЭАДП, выступают, как правило, собственники

предприятия, его администрация и

потенциальные инвесторы.

Процедура

анализа может выполнятся специализированным

подразделением предприятия или

отдельным специалистом из состава

экономической службы. Иногда этим

занимаются специализированные

организации.

Основной

характеристикой ТЭАДП является его

системность и комплексность. Системность

заключается в исследовании объекта

как части системы более высокого уровня.

Сам объект также исследуется как система

отдельных элементов. Комплексность

заключается во всесторонней и

взаимосвязанной оценке элементов,

анализе многих характеристик деятельности

предприятия, отражаемых системой

аналитических и оценочных показателей.

Технико-экономический

анализ деятельности предприятия

является

специальной дисциплиной, входящей в

программу подготовки специальности

«Механизация

сельского хозяйства».

Курс рассчитан на слушателей, изучивших

математические дисциплины, являющиеся

для него базовыми.

Технико-экономический анализ деятельности

предприятий

ОСНОВЫ ТЕОРИИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Технико-экономический анализ — одно

из направлений анализа

производственно-хозяйственной

деятельности предприятия, ориентированное

на оценку этой деятельности, ее

диагностику, определение факторов,

влияющих на анализируемые показатели,

выявление резервов повышения эффективности

работы.

Под оценкой

понимается определение

показателей, отражающих экономическое

состояние предприятия, их динамики, а

также их отклонение от базисных данных.

Базисными могут выступать показатели

предыдущих периодов или показатели,

характерные для данной отрасли (например,

для предприятий сферы услуг). В некоторых

случаях требуется оценить результаты

производственно-хозяйственной

деятельности предприятий по отношению

с предприятиями-конкурентами.

Диагностика применяется для определения

влияния факторов на некоторый

показатель производственно-хозяйственной

деятельности предприятия. В ходе

проведения диагностики сначала

определяются показатели, описывающие

объект исследования (или его предмет),

затем устанавливаются факторы,

оказывающие на них влияние, и наконец

определяются факторы основные и

второстепенные (при необходимости

предварительно они разбиваются на

группы). После этого надо установить

взаимосвязи между показателями и

факторами. Взаимосвязи бывают

определенными (когда показатели

прямо или обратно пропорционально

зависят от факторов) и вероятностными,

вследствие чего построить

экономико-математическую модель

достаточно сложно. От ее правильного

построения зависит достоверность

результатов диагностики, т.е. факторного

анализа. Далее идет расчет модели и,

наконец, оформление результатов

факторного анализа.

Важной особенностью технико-экономического

анализа является не только определение

значений показателей, влияния факторов,

оформление результатов расчетов, но и

формулирование выводов, конкретных

рекомендаций и предложений по использованию

резервов повышения эффективности

производственно-хозяйственной

деятельности предприятия.

В табл. 1.1 представлены способы и приемы

анализа, применяемые в каждом из

представленных направлений: оценка и

диагностика.

В качестве еще одного

направления экономического анализа

некоторые специалисты выделяют

прогнозирование.

Отмечается, что оно

связано с опережающим определением

показателей деятельности предприятий,

а его внедрение способствует повышению

эффективности внутрихозяйственного

управления. Анализ будущего позволяет

своевременно защитить бизнес от

назревающих угроз со стороны внешней

среды, а также активно использовать

новые перспективные возможности, которые

в текущий момент еще слабо проявились.

Технико-экономический анализ

производственно-хозяйственной

деятельности предприятия появился

сравнительно недавно, при этом он

неразрывно связан с другими дисциплинами

и использует все богатство опыта,

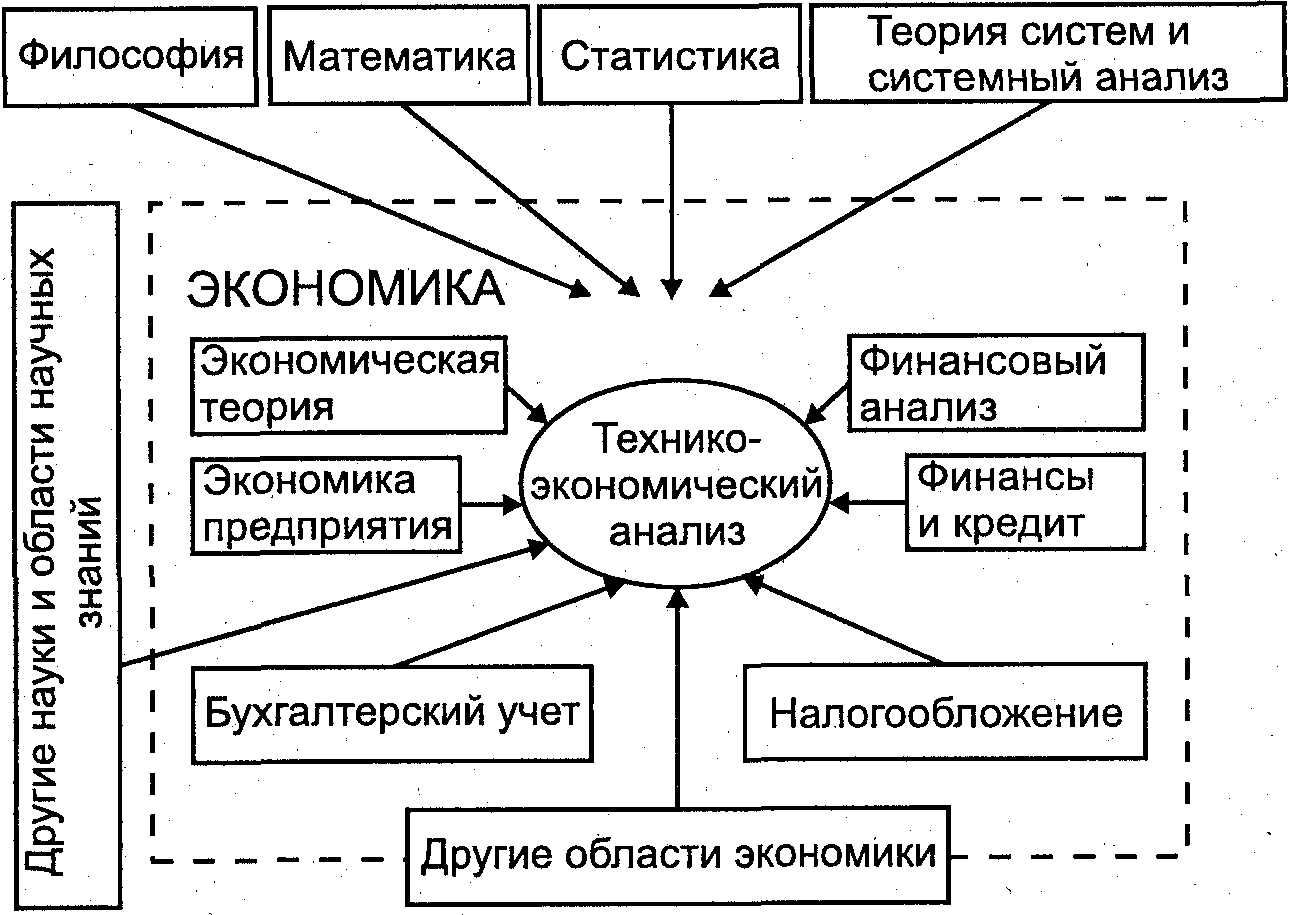

накопленного другими науками (рис.

1.1).

Рис. 1.1. Связь технико-экономического

анализа

с другими науками и областями научных

знаний

Связь с философией.

Философия как система

обобщенных знаний и представлений

о мире, о наиболее общих законах его

бытия и познания оказала значительное

влияние на развитие человечества. В

философии сформулированы законы,

применимые к теории и практике

разнообразных сфер человеческой

деятельности, в том числе

производственно-хозяйственной. В

частности, при проведении

технико-экономического анализа необходимо

учитывать диалектический закон взаимного

перехода количественных и качественных

изменений.

Выражая результаты производственно-хозяйственной

деятельности предприятия количественно,

надо помнить о влиянии различных

факторов, учитывать особенности объекта

исследования, специфики предприятия,

его организационной и производственной

структуры, качественных характеристик

персонала. Например, на снижение

производительности труда, выражаемое

количественно, может влиять такой

фактор, как плохой психологический

климат в коллективе, который можно

только описать и очень сложно выразить

в конкретных цифрах, т.е. квантифицировать.

Исследование производственно-хозяйственной

деятельности предприятия основывается

на принципах объективности, развития,

детерминизма, системности и

конкретно-исторического подхода.

При проведении такого анализа необходимо

исходить из объективных данных,

представлять объект исследования как

целостную систему, учитывать динамику

этой системы, изменение се показателей

за счет изменения влияния различных

факторов как со стороны внутренней, так

и со стороны внешней среды. Здесь

усматривается связь анализа деятельности

предприятия с теорией систем и системным

анализом.

Связь с теорией систем и

системным анализом.

Анализ

производственно-хозяйственной

деятельности предприятия лишь тогда

может служить объективной основой

для принятия управленческих решений,

когда он проводится системно. Системный

подход подразумевает осознание этого

объекта как целостной системы, обладающей

специфическим набором свойств, собственной

структурой, являющейся совокупностью

элементов, объединенных в подсистемы,

наличием связей между ними и их

взаимодействием (например, влияние

работы отдела поставок на результаты

производственной деятельности, работы

отдела сбыта и маркетинга на результаты

продаж и т.д.).

Кроме того, любой экономический объект

(фирма, предприятие) осуществляет

свою деятельность в специфическом

пространственно-временном контексте,

в определенной среде, называемой внешней.

Внешняя среда — это государство,

определяющее юридические рамки

функционирования предприятия,

устанавливающее налоги и сборы,

пространство деятельности; поставщики,

покупатели (клиенты), конкуренты и

другие организации, взаимодействующие

с предприятием, например, аудиторские

фирмы, консалтинговые агентства,

банки и т.д. Немаловажно учитывать

влияние внешней среды на внутреннюю

среду экономического объекта, и наоборот

(например, как повлияло изменение

налогового законодательства или

ограничение рынков сбыта на величину

чистой прибыли).

Связь с экономической

теорией. Благодаря

многовековому развитию экономической

мысли человечество обогатилось знаниями

об экономических категориях и

закономерностях. До сих пор при управлении

экономическим объектом, проведении

анализа его деятельности учитываются

принципы и законы, сформулированные в

рамках экономической теории. Среди них

закон спроса и предложения, закон

денежного обращения, принцип ограниченности

ресурсов, закон убывающей доходности,

закон предельной полезности, принцип

максимизации полезности и т.д. Категории

и закономерности экономической теории

уточнялись, находили свое подтверждение

на практике. Дальнейшее развитие

экономических учений послужило научной

основой для роста экономики как в

масштабах отдельных предприятий, так

и в масштабах государств, государственных

объединений, всего мира.

Связь со статистикой.

Достижения статистики

помогают в расчетах показателей,

индексов, в их сравнении и т.д. Благодаря

статистическим методам можно

рассчитывать так называемые моды,

медианы, максимумы, минимумы, показатели

эксцесса и другие статистические

величины.

Связь с бухгалтерским

учетом. Информационную

базу анализа производственно-хозяйственной

деятельности предприятия составляют

документы бухгалтерской отчетности:

баланс, отчет о прибылях и убытках,

о движении основных средств, сводные

отчеты по расчетам с поставщиками и

покупателями и т.д. Категории бухгалтерского

учета аналогичны категориям, используемым

в технико-экономическом анализе, а

потому затруднений с преобразованием

данных не возникает.

Следует отметить, что в настоящее время

бухгалтерский учет практически полностью

автоматизирован (специализированные

программные продукты, экономические

информационные системы), данные для

проведения технико-экономического

анализа можно импортировать из

соответствующих баз данных бухгалтерского

учета. Однако сведения, которые можно

получить из документов бухгалтерского

учета, недостаточны для проведения

комплексного анализа и должны быть

дополнены данными из других источников.

Помимо перечисленных областей знаний

технико-экономический анализ связан

с другими науками и дисциплинами, среди

них экономика предприятия, региональная

экономика, финансы и кредит, управленческий

учет, финансовый анализ, налогообложение

и др.

Соседние файлы в папке Зырянов

Юлия Валерьевна Шульгина

Эксперт по предмету «Экономический анализ»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Понятие, цель и задачи технико-экономического анализа

Современные предприятия любой организационно-правовой формы функционируют в условиях динамично меняющейся ситуации. Факторами, обуславливающими нестабильность, являются инфляция, конкуренция, нововведения в законодательно-правовой сфере, изменение учетных ставок и т.д. Руководство (менеджеры, директора, собственники) должны определять стратегию и тактику, пути рациональной организации деятельности, максимизации прибыли (или хотя бы минимизации убытков). Важным этапом в этой работе является проведение комплексного технико-экономического анализа.

Под технико-экономическим анализом понимают комплексное изучение производственно-хозяйственной деятельности для объективной оценки результатов и определения возможностей совершенствования.

Онлайн-репетитор для вашего ребенка

Подтянем знания школьной программы, подготовим к ЕГЭ и ОГЭ по индивидуальному плану

Предмет технико-экономического анализа – протекающие на предприятии хозяйственные процессы, финансовые и производственные результаты деятельности, социально-экономическая эффективность, которые складываются под воздействием субъективных и объективных факторов и находят отражение в отчетности.

Задачи технико-экономического анализа:

- обеспечение научной обоснованности при планировании деятельности предприятия. Технико-экономический анализ представляет собой научную базу составления бизнес-плана, внутрифирменного планирования, плана финансового оздоровления;

- всестороннее объективное исследование выполнения планов;

- оценка эффективности использования ресурсов – финансовых, трудовых, материальных;

- контроль за соблюдением принципов самофинансирования и самоокупаемости;

- выявление резервов повышения эффективности функционирования.

Важнейшими свойствами технико-экономического анализа являются системность и комплексность.

Виды технико-экономического анализа

Технико-экономический анализ может быть классифицирован по различным признаком.

«Технико-экономический анализ предприятия: виды и цель» 👇

В качестве первого классификационного основания рассмотрим уровень:

- макроэкономический анализ (явления, процессы и результаты в народном хозяйстве, отраслях, региональных комплексах);

- микроэкономический анализ (явления, процессы и результаты на отдельном предприятии или его подразделениях).

Технико-экономический анализ предприятия предполагает исследование на микроуровне.

Второе классификационное основание – используемая методология:

- теоретический (политэкономический) анализ направлен на качественный анализ процессов, выявление общих тенденций, поиск признаков в целях определения вида процесса;

- конкретно-экономический анализ базируется на экономико-математических методах, оперирующих функциями, в качестве аргументов у которых выступают показатели-факторы.

Более типично для технико-экономического анализа преобладание конкретных методов.

По периоду, в котором протекают исследуемые процессы, выделяют анализ:

- перспективный;

- оперативный;

- ретроспективный.

По полноте охвата объекта исследования выделяютанализ:

- частный (отдельные процессы и явления);

- комплексный (объект изучается всесторонне).

Как правило, технико-экономический анализ представляет собой комплексное исследование.

По назначению результатов анализа выделяют:

- внутренний анализ (также называют управленческим, т.к. в первую очередь информация ориентирована на администрацию предприятия);

- внешний (финансовый) анализ – проводится для инвесторов, государственных органов и т.д.

Технико-экономический анализ позволяет решать как внутренние (управленческие), так и внешние (финансовые) задачи.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Наталья Валерьевна Ворошилова

Эксперт по предмету «Экономика»

Анализ технико-экономических и финансовых показателей — это процесс познания сути финансовых механизмов функционирования субъекта хозяйствования для того, чтобы оценить и обосновать решения в инвестиционно-финансовой области.

Система технико-экономических и финансовых показателей

Технико-экономические показатели представляют собой систему измерителей, характеризующую особенности материально-производственной базы предприятия (производственного объединения) и комплексное управление ресурсами. Данные показатели используются при планировании и анализе организации труда и производства, технического уровня, качества товара, использования оборотного и основного капитала, трудового потенциала.

Учим создавать игры

Создавай 3D-графику и концепты, придумывай персонажей, учись программировать с нуля

В качестве информационной базы анализа выступают плановые документы, данные статистического и бухгалтерского учета, отчетность предприятия. В настоящий момент каждое открытое акционерное общество обязано размещать отчетность в открытом доступе в сети интернет. Однако, для других организаций имеет место ограничение доступа к информации о показателей деятельности предприятия. Многие руководители расценивают такую информацию как конфиденциальную и хранят ее как коммерческую тайну.

Для анализа технико-экономического и финансового состояния предприятия могут быть использованы следующие группы показателей:

- Показатели производства продукции (в натуральном выражении), объем товарной и реализованной продукции (объемы продаж) дают характеристику производственной и торгово-сбытовой (коммерческой) сторон деятельности компании.

- Показатели производственных мощностей, среднегодовая стоимость основных активов (учитывая их периодическую оценку) являются отражением потенциальных производственных возможностей предприятия, размеров его имущества.

- Показатели средней численности производственного персонала компании (численность работающих), объем фонда оплаты труда, значимы не только как самостоятельная оценка наличной численности рабочих мест и степени материальной заинтересованности рабочих, но и как исходные данные для расчета показателей производительности труда, среднемесячной нормы оплаты труда.

- Показатели полной себестоимости товара, прибыльности (убыточности) за отчетный период дают характеристику совокупных затрат и конечных результатов.

«Анализ технико-экономических и финансовых показателей предприятия» 👇

К основным технико-экономическим показателям относят синтетические (обобщающие) параметры предприятия. В совокупности такие показатели становятся отражением общего состояния дел внутри предприятия в сфере производства, хозяйства и финансов, инноваций, сбыта и менеджмента в целом. Все показатели в отдельности дают общую характеристику одной из сторон его внешней или внутренней деятельности.

Исходная информация для анализа должна быть представительной, поскольку исходя из состава имеющихся данных, охватываемых временных периодов, определяется возможное направление последующего исследования технико-экономических и финансовых показателей предприятия. Исходная информация должна включать фактические (но не плановые) данные за отчетные периоды, предшествующие текущему периоду.

Анализ показателей рентабельности

Рентабельность является относительным показателем, определяющим степень доходности бизнеса.

С помощью анализа рентабельности можно проанализировать всю деятельность компании, определить потенциалы повышения ее эффектности и разработать меры для использования этого потенциала, рассчитать эффективность использования материалов, финансов и труда на предприятии. Таким образом, показатели рентабельности — наиболее обобщенные параметры продуктивности работы предприятия в целом.

Основные показатели рентабельности:

- Рентабельность активов характеризует ту долю чистой прибыли после выплаты налогов, которая приходится на каждый вложенный в активы рубль.

- Рентабельность инвестиций показывает уровень прибыльности долгосрочного инвестированного капитала.

- Рентабельность собственного капитала показывает долю чистой прибыли, приходящейся на каждый рубль, который вложен в собственный капитал компании.

- Норма валовой прибыли характеризует ту часть выручки от продажи, которая приходится на валовую прибыль

- Норма операционной прибыли показывает, какова доля операционной прибыли в общем объеме выручки от продажи.

- Норма чистой прибыли показывает, какую часть выручки составляет чистая прибыль предприятия.

Методы анализа технико-экономических и финансовых показателей

Основные методы технико-экономических и финансовых показателей перечислены ниже.

- Метод сравнения является важнейшим методом анализа, который позволяет оценить динамику результатов деятельности компании. Сравнение используется на первом этапе любых аналитических исследований, при этом производится сравнение фактических результатов деятельности за определенный период с аналогичными данными по каждому из направлений. Важно соблюдать однородность сравниваемых показателей, использовать единые измерители и единую методику расчета. При этом можно и абсолютные, и относительные величины.

- Метод средних величин предполагает расчет абсолютного и относительного прироста показателя, его индекс и значение процента роста показателя в абсолютном выражении. Средние величины определяют типичные свойства изучаемых совокупностей (средний размер заработной платы, средний уровень загрузки оборудования и его средний возраст и т. п.). При этом в анализе могут быть использованы среднеарифметические, среднегеометрические и среднегармонические величины.

- Метод группировки характеризует общие тенденции развития компании, выявляет взаимосвязь явлений. Данный метод раскрывает содержание средних величин и позволяет выявить влияние отдельного объекта исследования на средние показатели. Группировка предполагает выделение среди группы исследуемых компаний однородной группы по какому-либо существенному признаку.

- Метод детализации характеризует детализацию технико-экономических и финансовых показателей. При этом проводится детализация по времени, месту совершения или отдельным составным элементам.

Татьяна Михайловна Дорофеева

Эксперт по предмету «Экономика предприятия»

Технико-экономические показатели – это обобщенные характеристики материально-производственной основы деятельности предприятий и комплексного использования им экономических ресурсов.

Общие сведения о технико-экономических показателях деятельности предприятия

В управлении хозяйственной деятельности, которую ведет предприятие, ключевую роль играет информационное обеспечение. Оно формируется, помимо прочего, благодаря расчету и анализу технико-экономических показателей. Этим понятием наделены количественные характеристики предприятия и его деятельности, которые используются для планирования и анализа организации производственного и трудового процессов, качества продукции, использования основных и оборотных фондов, трудовых ресурсов и т.д.

Стажировки для студентов

Начни получать реальный опыт работы по специальности и полезные навыки для дальнейшей карьеры

Полученные значения технико-экономических показателей деятельности предприятия позволит ему хорошо ориентироваться в ходе и перспективах развития технической и экономической составляющих производственного процесса. Кроме того, они являются основанием для оценивания результативности и эффективности осуществления тех или иных организационно-технических мероприятий.

Также стоит упомянуть, что на технико-экономических показателях базируются процессы разработки ключевых плановых документов предприятия (в сферах технического оснащения, промышленности, финансов и др.) и установления (зачастую, единых для всех предприятий отрасли) прогрессивных технико-экономических норм и нормативов.

Вся совокупность технико-экономических показателей подразделяется на две крупные группы – общие показатели, которые применимы для всех предприятий, и специфические показатели, которые применимы только для предприятий, относящихся к одной отрасли.

Общие технико-экономические показатели характеризуют следующие аспекты функционирования предприятий, в отношении которых рассчитываются определенные показатели:

«Расчёт и анализ технико-экономических показателей деятельности предприятия» 👇

- уровень механизации производства (оценивается удельным весом механизированного труда, долей занятых им рабочих, уровнем автоматизации отдельных действий и операций на производстве и др.);

- уровень специализации производства (оценивается долями тех или иных групп продукции предприятия, степенью загрузки изготовлением основной (профильной) продукции, удельным весом специализированного производства и др.);

- организационный и технический уровни производства (оцениваются удельными весами стандартных и унифицированных деталей, наличием автоматического и специализированного оборудования, серийностью изготовляемой продукции и др.).

Специфические технико-экономические показатели конкретной отрасли обычно подбираются в рамках соответствующих отраслевых планов и иных форм.