Из нашей статьи вы узнаете:

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

- С чего начать анализ отчётности

- Задачи анализа отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Как быстро провести анализ отчётности

- Что такое анализ бухгалтерского баланса

- Способы бухгалтерского анализа

- Вертикальный анализ

- Трендовый анализ

- Факторный анализ

- Финансовые коэффициенты

- Выводы

- Ответы на часто задаваемые вопросы

- Что такое оценка ликвидности бухгалтерского баланса?

- Финансовый анализ

- Z-модель Альтмана (Z-счет Альтмана)

- Анализ предприятия

- Анализ хозяйственной деятельности (АХД)

- Банкротство (Анализ банкротства)

- Вертикальный анализ отчетности

- Горизонтальный анализ отчетности

- Коэффициент восстановления платежеспособности

- Коэффициент утраты платежеспособности

- Коэффициенты и анализ платежеспособности

- Модель Сайфуллина-Кадыкова

- Модель Таффлера (Z-счет Таффлера)

- Ретроспективный анализ

- Точка безубыточности

- Анализ финансовой устойчивости

- Коэффициент автономии

- Коэффициент капитализации (Capitalization ratio)

- Коэффициент обеспеченности запасов

- Коэффициент покрытия активов (Asset coverage ratio)

- Коэффициент покрытия инвестиций

- Коэффициент покрытия процентов (Interest coverage ratio)

- Коэффициент финансовой зависимости (Debt ratio)

- Отношение долга к EBITDA

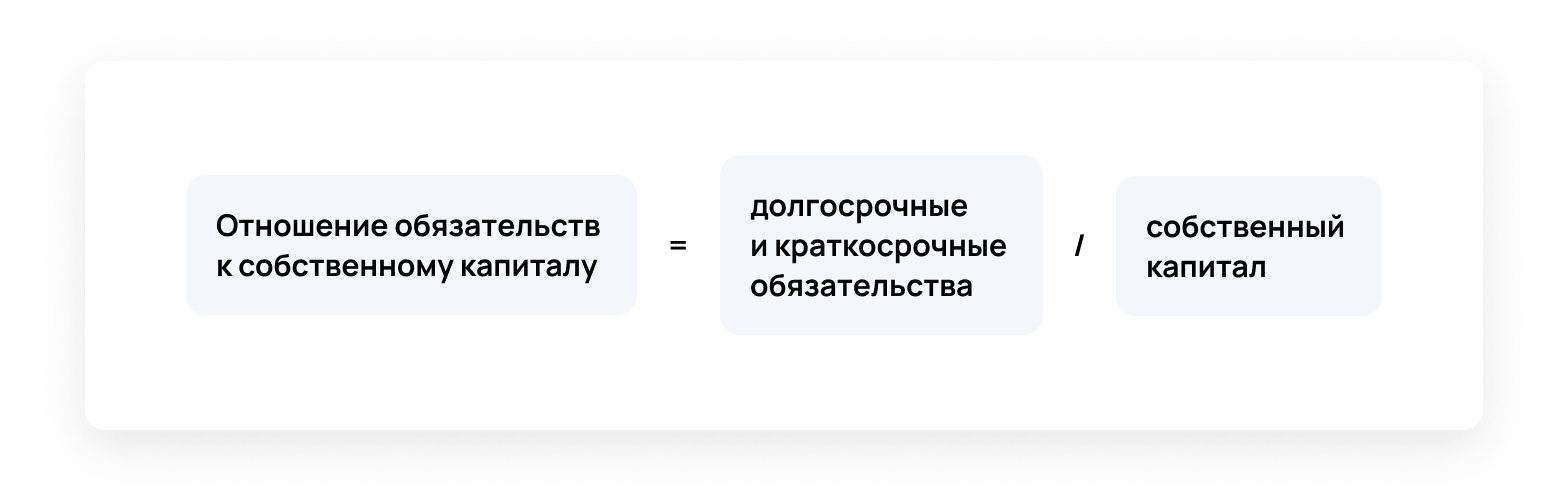

- Финансовый леверидж (Debt-to-equity ratio)

- Чистые активы

- Проводим проверку достоверности показателей форм бюджетной отчетности

- Цели и задачи проверки

- Методы, используемые при проверке

- Информационная основа для проведения проверки

- Этапы документальной проверки показателей отчетных форм

- Типы пользователей финансовой отчетности

- Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

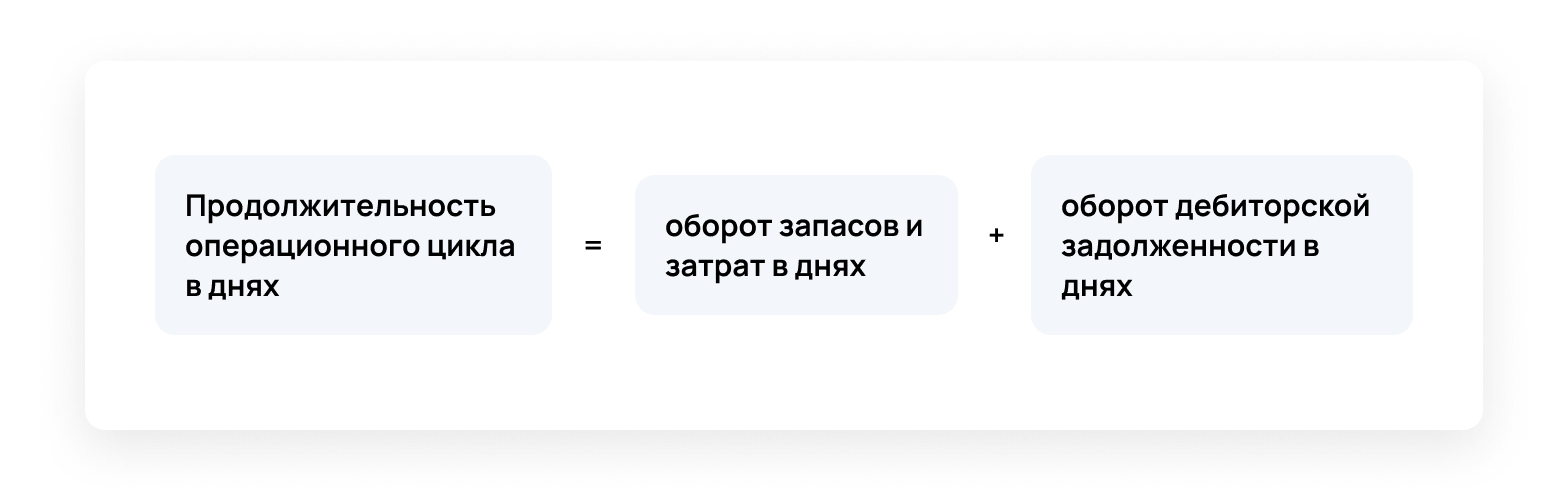

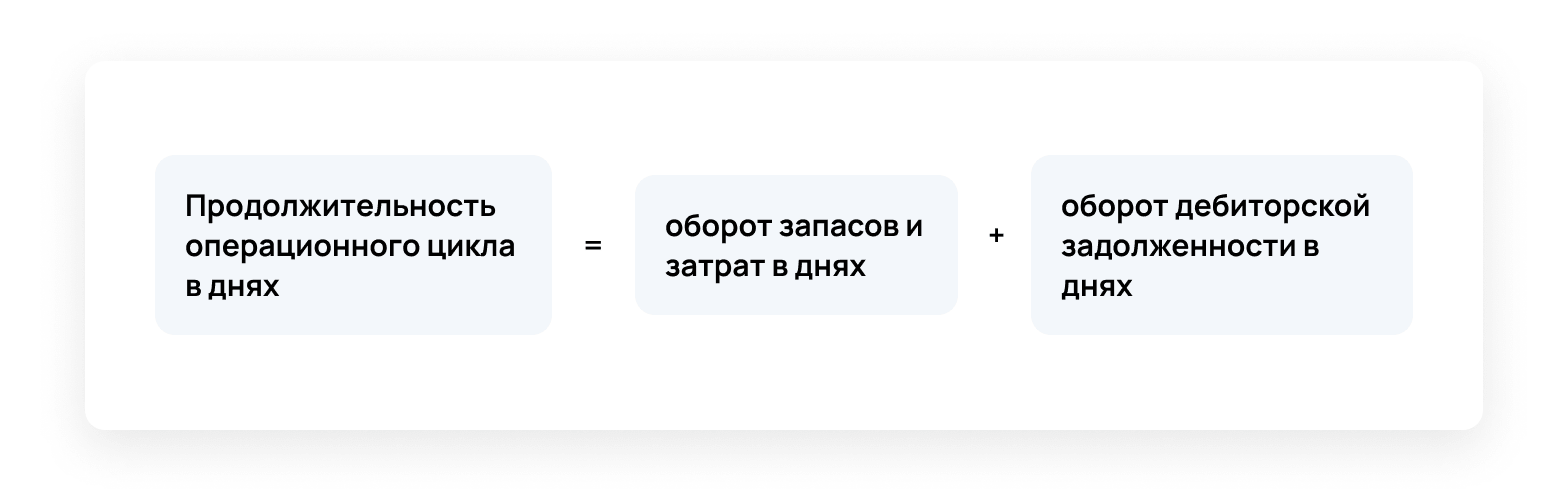

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Бухгалтерская отчётность — это свод данных, который отражает состояние хозяйственной деятельности, а также итоги работы организации за отчётный период. На основании бухотчётности проводится финансовый анализ результатов деятельности организации. При этом используются данные бухгалтерского баланса и отчёта о прибылях и убытках.

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Способы бухгалтерского анализа

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса. Причины их изменения отображает факторный анализ.

Выводы

Бухгалтерский баланс отражает имущество компании и источники его формирования.

В результате анализа бухгалтерского баланса выявляют динамику активов и пассивов и устанавливают её причины. При этом итог баланса за год может увеличиваться или уменьшаться.

Сдавайте бухгалтерскую и любую другую отчетность в сервисе 1С-Отчетность. Нашим пользователям всегда доступны актуальные версии всех типов отчетов и деклараций. Следите за перемещением отчетности до контролирующего органа. Настройте СМС-уведомления, которые сообщат об успешной сдаче отчетов или новом требовании из ФНС.

Ответы на часто задаваемые вопросы

Оценка статей бухгалтерского баланса — это способы денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе.

Составление бухгалтерского баланса подчиняется ряду определённых требований и правил. В их число входит способ оценки той суммы, которая попадёт в конкретную строку баланса, независимо от того, расположена она в его активе или пассиве.

Правильно сформировать все суммы по строкам баланса помогает знание правил и методов оценки статей бухгалтерского баланса. Это основа, без которой невозможно получить правильно составленную отчётность. Эти правила помогают сделать отчётность более достоверной, а также избежать штрафов за её искажение.

Что такое оценка ликвидности бухгалтерского баланса?

Ликвидность баланса — это степень покрытия обязательств компании активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Простыми словами — чем быстрее актив может быть превращён в деньги, тем выше его ликвидность. Оценка ликвидности бухгалтерского баланса позволяет оценить платёжеспособность предприятия.

Финансовый анализ

Финансовый анализ – это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

На практике финансовый анализ проводят при помощи таблиц MS Excel или специальных программ. В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основы финансового анализа

В основе финансового анализа лежит расчет специальных показателей, чаще в виде коэффициентов, характеризующих тот или иной аспект финансово-хозяйственной деятельности организации. Среди самых популярных финансовых коэффициентов можно выделить следующие:

1) Коэффициент автономии (отношение собственного капитала к общему капиталу (активам) предприятия), коэффициент финансовой зависимости (отношение обязательств к активам).

2) Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

3) Коэффициент быстрой ликвидности (отношение ликвидных активов, включающих денежные средства, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность, к краткосрочным обязательствам).

4) Рентабельность собственного капитала (отношение чистой прибыли к собственному капиталу предприятия)

5) Рентабельность продаж (отношение прибыли от продаж (валовой прибыли) к выручке предприятия), рентабельность по чистой прибыли (отношение чистой прибыли к выручке).

Методики финансового анализа

Обычно используют следующие методы финансового анализа: вертикальный анализ (например, вертикальный анализ отчетности), горизонтальный анализ, прогнозный анализ на основе трендов, факторный и другие методы анализа.

Среди законодательно (нормативно) утвержденных подходов к финансовому анализу и методик можно привести следующие документы:

- Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р

- Постановление Правительства РФ от 25.06.2003 г. N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Положение ЦБР от 19.06.2009 г. N 337-П «О порядке и критериях оценки финансового положения юридических лиц – учредителей (участников) кредитной организации»

- Приказ ФСФО РФ от 23.01.2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»

- Приказ Минэкономики РФ от 01.10.1997 г. N 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Важно отметить, что финансовый анализ – это не просто расчет различных показателей и коэффициентов, сравнение их значений в статике и динамике. Итогом качественного анализа должен явится обоснованный, подкрепленный расчетами вывод о финансовом положении организации, который и станет основой для принятия решений менеджментом, инвесторами и другими заинтересованными лицами (см. пример подобного финансового анализа). Именно этот принцип был положен в основу разработки программы » Ваш финансовый аналитик», которая не только готовит полный отчет по результатам анализа, но и делает это без участия пользователя, не требуя от него знаний финансового анализа — это сильно упрощает жизнь бухгалтеров, аудиторов, экономистов.

Источники информации для финансового анализа

Очень часто заинтересованные лица не имеют доступа к внутренним данным организации, поэтому в качестве основного источника информации для финансового анализа выступает публичная бухгалтерская отчетность организации. Основные формы отчетности – Бухгалтерский баланс и Отчет о прибылях и убытках – дают возможность рассчитать все основные финансовые показатели и коэффициенты. Для более глубокого анализа можно использовать отчеты о движении денежных средств и капитала организации, которые составляются по итогам финансового года. Еще более детальный анализ отдельных аспектов деятельности предприятия, например, расчет точки безубыточности, требует исходных данных, лежащих за пределами отчетности (данные текущего бухгалтерского и производственного учета).

Для примера, получить финансовый анализ по данным вашего Баланса и Отчета о прибылях и убытках можно бесплатно в онлайн режиме на нашем сайте (как за один период, так и за несколько кварталов или лет).

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Анализ финансовой устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

- Все

- Аудит

- МСФО

- Финансы

- Оценка

- Кадры

- Софт

- Прочее

- Аттестат главного бухгалтера

Проводим проверку достоверности показателей форм бюджетной отчетности

При проведении внешней проверки финансово-хозяйственной деятельности учреждения одним из объектов проверки являются показатели годовых форм бюджетной отчетности. Отчетность должна содержать достоверные сведения о деятельности учреждения. За искажение (предоставление недостоверных) сведений предусмотрена административная ответственность. Каковы этапы проверки? Какие виды нарушений выявляются в ходе проверки?

Цели и задачи проверки

Цель внешней проверки – установление достоверности годовой отчетности, подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности нормам Инструкции № 191н.

Основными задачами проведения внешней проверки являются:

- проверка соблюдения требований к порядку составления в части полноты и достоверности годовой отчетности;

- выборочная проверка соблюдения требований законодательства по организации и ведению бюджетного (бухгалтерского) учета.

Методы, используемые при проверке

В ходе контрольного мероприятия используется сплошной или выборочный метод проверки. В рамках выездной проверки, как правило, применяется выборочный метод проверки. Сплошной метод проверки используется в рамках проведения выездного контрольного мероприятия в отношении отдельных операций (например, при проверке остатков по отдельным счетам бюджетного учета).

Информационная основа для проведения проверки

Информационной основой для проведения внешней проверки являются материалы (документы, информация), представляемые объектом контроля, а также полученные по запросам из внешних источников, а именно:

- годовая бухгалтерская отчетность проверяемого учреждения;

- акт о проведении инвентаризации, которая проводилась перед составлением годовых отчетных форм;

- реестр государственных (муниципальных) контрактов;

- реестр закупок, осуществленных без заключения государственных (муниципальных) контрактов;

- реестр расходных обязательств;

- информация о проведенных внешних контрольных мероприятиях, суммах выявленных нарушений и недостатков и принятых мерах по их устранению;

- уведомления по расчетам между бюджетами;

- иная информация, необходимая для проведения контрольного мероприятия.

Приступая к проведению проверки, контролеры запрашивают все необходимые для ее проведения документы. Далее они осуществляют анализ отраженных в документах и в формах отчетности данных. Проводя документальную проверку, ревизоры могут прерваться и осуществить фактическую проверку заинтересовавшего их вопроса. Например, проверяя достоверность показателей, отраженных в сведениях (ф. 0503168), проверяющие установили, что показатели графы отражения увеличения материальных запасов меньше показателей кредитовых оборотов по счетам 302 34 000 «Расчеты по приобретению материальных запасов», 208 34 000 «Расчеты с подотчетными лицами по приобретению материальных запасов», 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 401 01 000 «Доходы текущего финансового года». Исходя из данных бухгалтерского учета приобретенные материальные ценности находятся на складе. В связи с вышеописанным было принято решение о проведении проверяющими инвентаризации (то есть фактической проверки) материальных ценностей, находящихся на складе учреждения.

Этапы документальной проверки показателей отчетных форм

Контрольные процедуры, проводимые в отношении проверки годовой бюджетной отчетности, условно можно разделить на несколько этапов:

1. Проверка соответствия заполненных форм годовой бюджетной отчетности нормативным актам, регулирующим порядок ведения бюджетного учета и составления бюджетной отчетности (по полноте и форме).

Цель проведения процедуры – подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности установленным требованиям.

Ниже в форме таблицы отобразим возможные нарушения в отношении состава отчетности:

2. Проверка соответствия показателей форм отчетности остаткам и оборотам по счетам, отраженным в главной книге. Цель этого этапа контрольной процедуры – проверка достоверности показателей бюджетной отчетности путем сопоставления показателей отчетности с данными главной книги.

В ходе проверки осуществляются:

- сопоставление показателей форм бюджетной отчетности и данных главной книги;

- суммирование оборотов по КОСГУ на основании главной книги.

При проведении контрольных мероприятий устанавливаются факты искажения показателей деятельности учреждения. Напомним, что искажение (ошибка) в бухгалтерском учете и бухгалтерской отчетности означает неверное отражение и представление данных бухгалтерского учета и бухгалтерской отчетности.

К преднамеренным искажениям в ведении бухгалтерского учета и составлении бухгалтерской отчетности можно отнести:

- манипуляцию учетными записями – использование неправильных бухгалтерских проводок или сторнировочных записей в целях искажения данных бухгалтерского учета и бухгалтерской отчетности;

- фальсификацию бухгалтерских документов и записей – оформление заведомо ложных неправильных или фальшивых документов и записей на счетах бухгалтерского учета, искажающих показатели бухгалтерской отчетности;

- уничтожение результатов хозяйственных операций – составление сторнировочных записей, аналогичных по содержанию и суммам основным бухгалтерским проводкам;

- неадекватные записи в учете – отражение финансовой информации в системе счетов в неполном объеме;

- необычные операции – разовые сделки и хозяйственные операции регулирующего или вынужденного характера, платежи за работы и услуги, которые представляются излишними или чрезмерными.

Вне зависимости от того, совершено нарушение при заполнении отчетных форм преднамеренно или нет, виновные в противоправном деянии лица привлекаются к административной ответственности. Напомним, что в силу норм ст. 15.15.6 КоАП РФ непредставление или представление с нарушением сроков, установленных бюджетным законодательством и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, бюджетной отчетности, либо формирование и представление с нарушением установленных требований сведений (документов), необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, либо представление заведомо недостоверной бюджетной отчетности или иных сведений, необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. Так, из Решения Пермского краевого суда от 29.08.2017 по делу № 7-1607/2017(21-1008/2017) следует, что должностное лицо (исполняющий обязанности главного бухгалтера) пыталось прекратить производство по делу, указывая на отсутствие доказательств своей вины в умышленном совершении правонарушения. Правонарушение было установлено должностным лицом Управления Федерального казначейства и выражалось в недостоверности отраженных в отчетных формах показателей и представлении отчетности с нарушением установленного срока. Судом было установлено, что работник учреждения своими действиями нарушил положения ч. 2 ст. 264.1 БК РФ, ч. 1 ст. 10, ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции № 191н, п. 4, 11 Инструкции № 157н.

Факт совершения административного правонарушения, предусмотренного ст. 15.15.6 КоАП РФ, и вина должностного лица работника учреждения в совершении указанного административного правонарушения подтверждаются совокупностью имеющихся в материалах дела доказательств, которые были оценены должностным лицом и судьей городского суда в соответствии с правилами, установленными ст. 26.11 КоАП РФ. Оснований сомневаться в правильности произведенной оценки доказательств не имеется.

Должностные лица проверяемого учреждения несут ответственность:

- за возникновение непреднамеренных и преднамеренных искажений бухгалтерской отчетности;

- за непринятие мер по предупреждению возникновения подобных искажений;

- за неустранение или несвоевременное устранение последствий искажений.

Ниже в форме таблицы приведем примеры искажения показателей отчетности при построчном сравнении данных, указанных в отчетных формах, и показателей главной книги:

* Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н.

** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

При выявлении отклонений между показателями главной книги и формами отчетности для установления причины отклонения изучаются операции, отраженные в журнале операций.

3. Проверка соблюдения контрольных соотношений между показателями форм отчетности. Цель проведения – установление достоверности бюджетной отчетности путем сверки соотношений между показателями форм отчетности.

- анализ показателей между формами бюджетной отчетности;

- анализ показателей внутри отчетной формы;

- арифметический подсчет соотношения показателей по установленным проверочным формулам.

Ниже в форме таблицы приведем примеры несоблюдения контрольных соотношений отчетных форм:

Рекомендуйте статью коллегам

КомментироватьОбсудить на форумеПоследние статьи по теме:Горячие темы. Эти статьи обсуждают:

Отключить мобильную версию

В рамках данной статьи мы познакомимся с некоторыми способами анализа финансовой отчетности предприятия, рассмотрим пример анализа финансовой отчетности публичной компаний и типовые возможности конфигурации 1С:ERP, разработанной на платформе 1С:Предприятие, для автоматизации процесса получения требуемых финансовых показателей.

Типы пользователей финансовой отчетности

Чтобы описать конкретную цель проведения анализа финансовой отчетности, необходимо определиться со своей ролью. Например, вы интересуетесь финансовыми результатами компании, потому что вы потенциальный инвестор для исследуемой компании, или вы рассматриваете возможность заключить долгосрочные партнерские отношения с изучаемой компанией и вам нужно убедиться, что компания достаточно надежная. Финансовая отчетность может быть также интересна и потенциальным кандидатам на руководящие должности в компании, планирующим свое «рабочее» будущее на несколько лет вперед.

При всем многообразии потенциальных потребителей финансовой отчетности их можно разделить на два класса – внешние и внутренние.

К внешним пользователям относятся лица, не входящие в состав персонала исследуемого предприятия, а также те, кто не влияет и не может повлиять на получаемый финансовый результат предприятия. К ним можно отнести, например:

- Потенциальных инвесторов компании;

- Потенциальных партнеров компании, которые планируют предоставить аванс на товары и услуги анализируемой компании;

- Органы фискального контроля, в том числе налоговая и Росстат;

- Прочие сторонние лица, планирующие взаимодействие с компанией.

К внутренним пользователям относятся все те, кто является непосредственным участником экономической деятельности и, соответственно, несет ответственность за общие и частные показатели финансовой отчетности. В число внутренних пользователей финансовой отчетности принято включать не только трудоустроенных сотрудников, но и тех внешних подрядчиков, которые участвуют в создании добавочной стоимости продуктов и услуг, на которых специализируется компания. В идеале, каждый сотрудник компании и внешний подрядчик должны осознавать меру своей ответственности за общий финансовый результат компании, то есть должны быть мотивированы на достижение требуемых результатов.

Как можно заместить, каждая группа пользователей финансовой отчетности компании предъявляет специфические требования к результатам, которые им требуются для принятия своих собственных решений. Существует очень большое количество методов проведения анализа финансовой отчетности компании, но в рамках данной статьи мы ограничимся расчетом нескольких ключевых показателей на основании базовых финансовых отчетов.

Понятия вертикального анализа и горизонтального анализа отчетности о финансовых результатах предприятия

По методу проводимого анализа финансовой отчетности различают два метода: горизонтальный и вертикальный анализ. Ниже в таблице приведено сравнительное описание каждого из вариантов.