- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- Виды отчётности кредитных организаций

- Таблица 3 — Интервалы групп

- Представление отчётности в Центральный банк РФ

- Как быстро провести анализ отчётности

- Задачи анализа отчётности

- Особенности отчётности кредитных организаций

- Банковская отчетность и ее значение

- Коммерческие банки как объект статистического изучения

- Бухгалтерская (финансовая) отчётность кредитных организаций

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

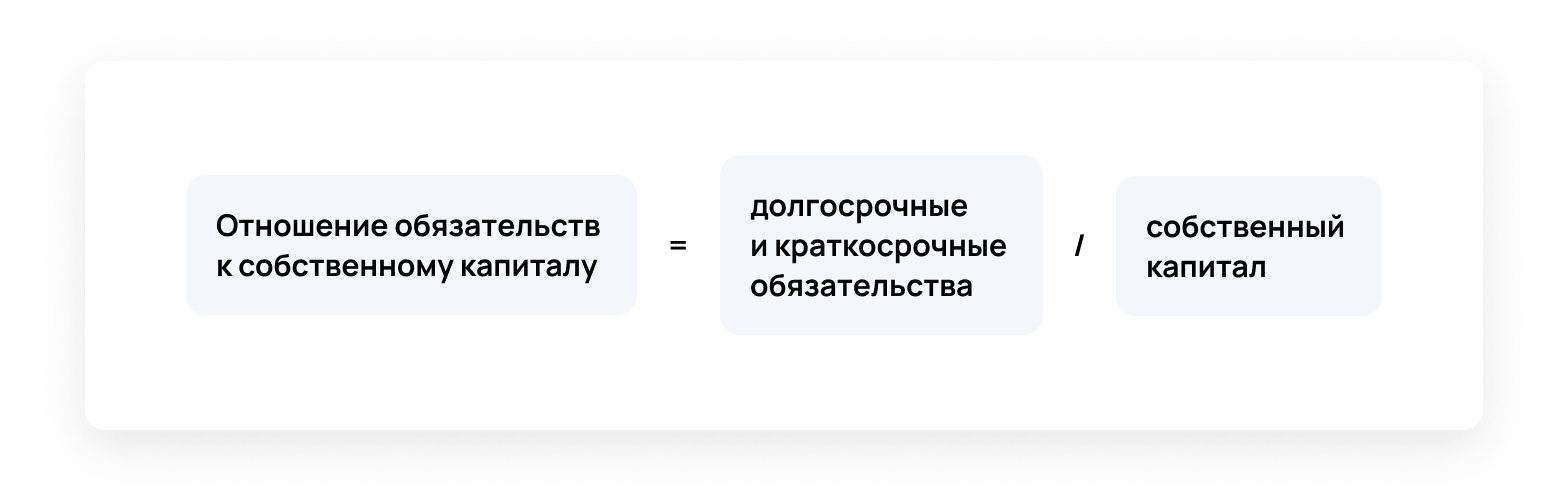

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

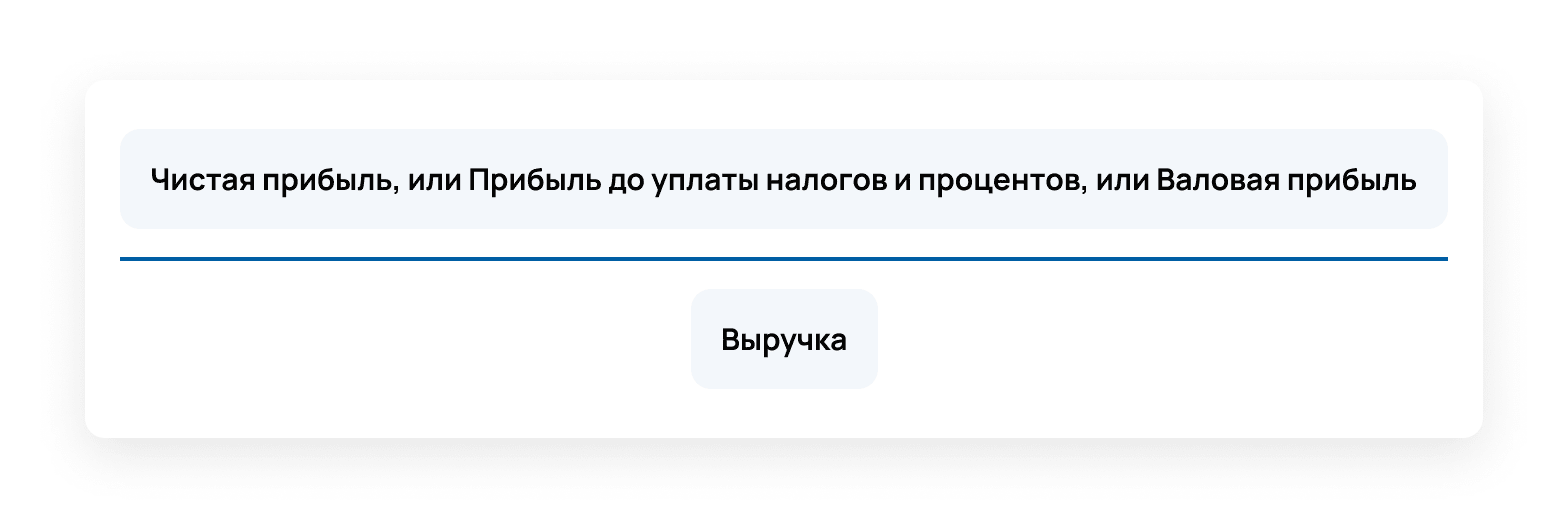

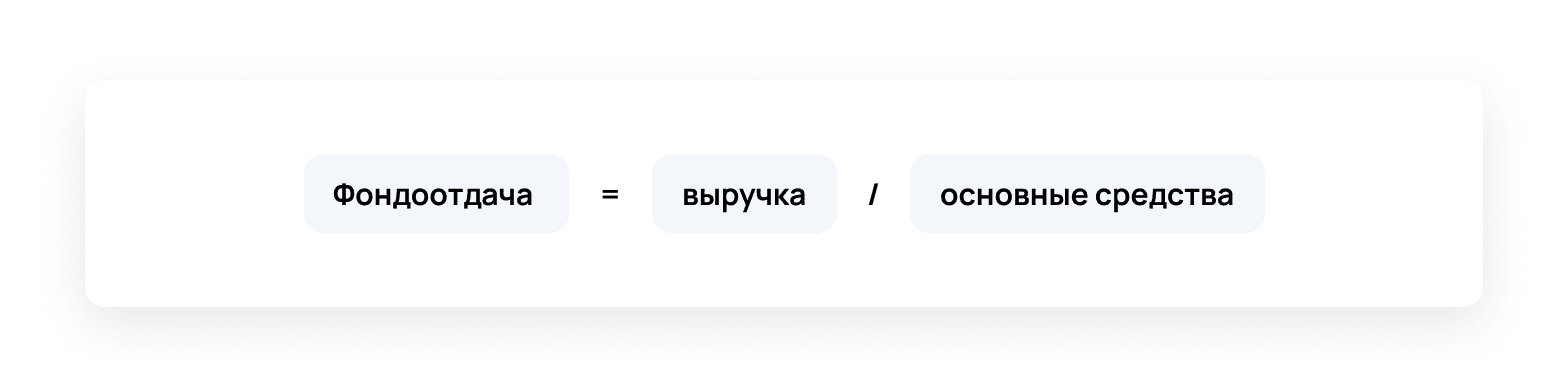

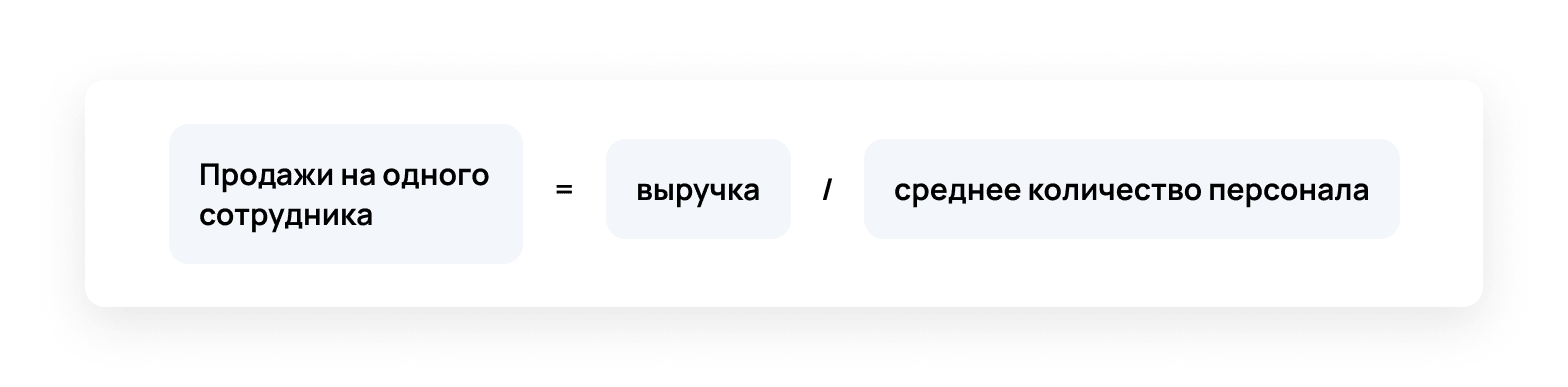

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

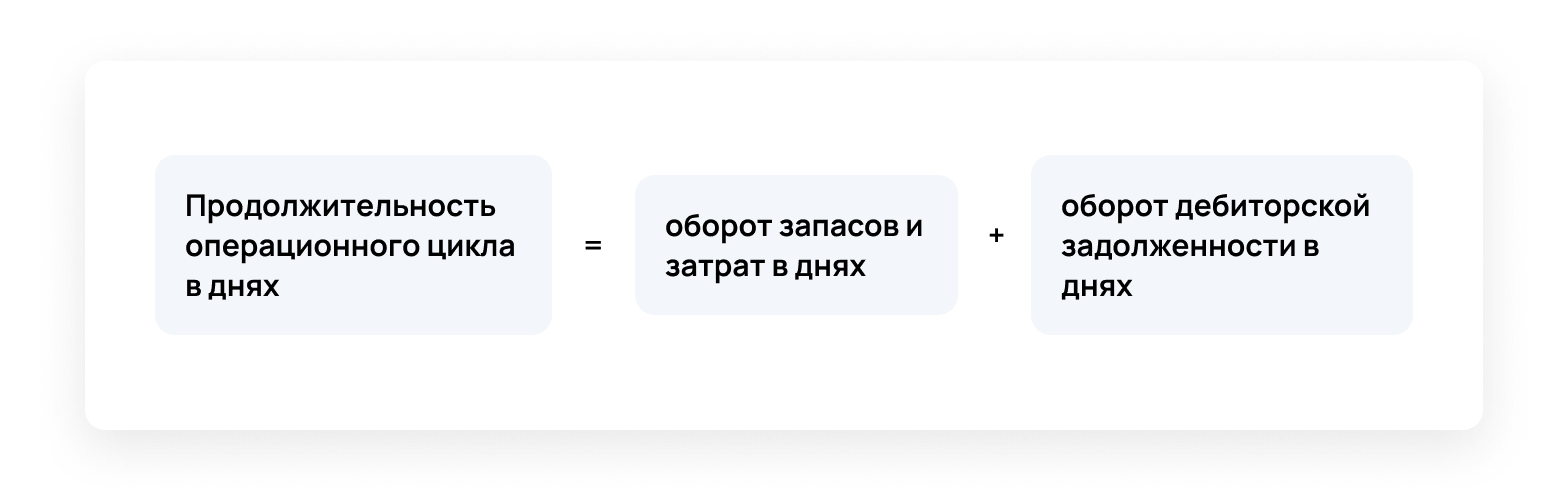

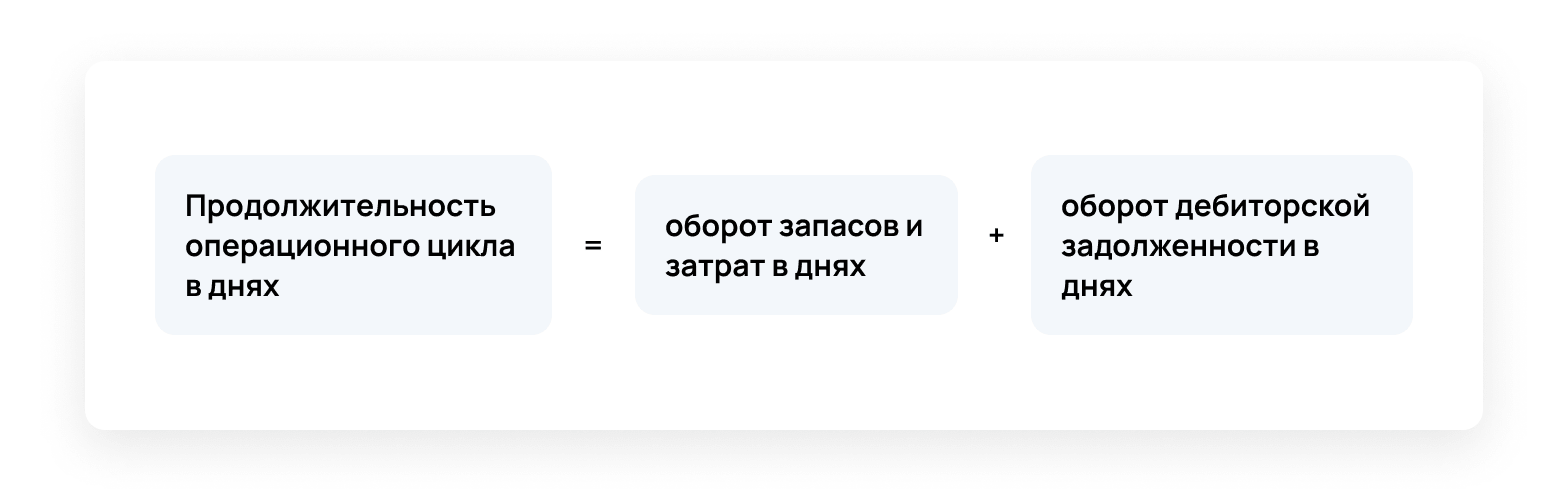

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

Виды отчётности кредитных организаций

Кредитные организации готовят и сдают следующие виды отчётности:

- бухгалтерскую (финансовую),

- налоговую;

- статистическую.

Кредитные организации в РФ могут иметь только две формы собственности: акционерные общества и общества с ограниченной ответственностью. Они могут применять только общую систему налогообложения (ОСНО). Поэтому налоговая отчётность банка включает в себя:

- декларацию по налогу на прибыль, которую нужно составлять и сдавать по итогам I квартала, полугодия, девяти месяцев и года нарастающим итогом;

- декларацию по НДС, которую сдают ежеквартально;

- декларацию по налогу на имущество. Он является региональным. Сроки и размеры устанавливаются местными властями.

Статистическая отчётность сдаётся в территориальный орган Росстата. В зависимости от формы отчёты сдаются раз в месяц, квартал, год. За несвоевременное представление отчётности предусмотрены штрафы.

Таблица 3 — Интервалы групп

Необходимо подсчитать по данным группировки прибыль и собственный капитал в каждой группе

Таблица 4 — Группировка банков по прибыли

Х = УX/n=6609/37=178,6

Y= УX/n=94887/37=2 564,5

По данным таблицы № 4 строим итоговую таблицу статистического ряда распределения и определяем необходимые характеристики.

Ха= 6690/37=180,8 млн.руб.

(118+174)/2=146 и тд.

Xf = 90*7=630

146*13=1898 и тд.

Находим среднюю прибыль по средней арифметической взвешенной:

Для расчета среднего квадратического отклонения и дисперсии заполняем таблицу № 4 по формуле:

Определяем дисперсию и среднее квадратическое отклонение:

=v178000,52 / 37 =v4810,8 =69,4 млн. руб.

Т.е. на 70,7 млн.руб. в среднем величина прибыли отклоняется от среднего значения.

Рассчитываем коэффициент вариации:

V= 69,4/180,8=0,384или 38,4%

Построим гистограмму распределения для определения значения моды:

Рис. 1. Гистограмма распределения банков по величине прибыли

2) Определим графически значение моды и кумуляты:

Рис. 2 — Графическое нахождение моды

Рис. 3 — Графическое нахождение кумуляты

По исходным данным таблицы 1:

1. Установить наличие и характер связи между величиной прибыли и величиной собственного капитала, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

2. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделать выводы.

1. Выявим наличие и характер связи между величиной прибыли и величиной собственного капитала методом аналитической группировки, образовав пять групп с равными интервалами по обоим признакам.

Построим аналитическую таблицу для оценки наличия связи.

Из таблицы 6 выявляется следующая закономерность — рост величины прибыли по банкам сопровождается увеличением величины собственного капитала.

Таблица 6 — Группировка банков по величине прибыли и собственного капитала, млн. руб.

Выявим наличие, и характер связи между величиной прибыли и величиной собственного капитала методом корреляционной таблицы, образовав пять групп с равными интервалами по обоим признакам.

Рассчитаем величину интервала группировки банков по величине собственного капитала:

Помимо аналитической таблицы наличие зависимости и направление связи между признаками можно определить с помощью корреляционной таблицы. Для ее построения нужно не только распределить на группы банков по величине прибыли, но и сгруппировать по собственному капиталу, т.е. по результирующему признаку. Как и в первом случае, ранжировать данные о результирующем признаке «у» и произвести группировку на 5 групп с равными интервалами.

Построим ранжированный ряд по собственному капиталу:

Рассчитаем интервал группировки:

Таблица 7 — Корреляционная таблица распределения банков по величине прибыли и собственного капитала, млн.руб.

Как следует из корреляционной таблицы, между изучаемыми признаками существует прямая связь, поскольку с ростом величины собственного капитала по банкам величина прибыли также увеличивается.

Для расчета эмпирического корреляционного отношения необходимо рассчитать межгрупповую и общую дисперсии результативного признака, при этом используют данные группировки по фактическому признаку «х» — прибыль.

Межгрупповая дисперсия 1609082,09 млн.руб.

Общая дисперсия рассчитывается по следующей формуле

Таблица 8 — Расчет общей дисперсии

у02= 120639065,2/ 37 = 3260515,3

Коэффициент детерминации равен отношению межгрупповой дисперсии к общей и показывает долю общей вариации результативного признака, обусловленного вариацией группировочного признака:

з2 = д2 /у 02

где з2 — коэффициент детерминации.

з2 = 1575095,2 / 3260515,3 = 0,483 или 48,3%

Из расчетов следует, что на 49,4% вариация работающих собственного капитала банков обусловлена различиями величины прибыли.

Эмпирическое корреляционное отношение:

где з — эмпирическое корреляционное отношение.

По данным задачи эмпирическое корреляционное отношение равно:

Эмпирическое корреляционное отношение составляет 0,702, что согласно оценки по шкале Чэддока, соответствует сильной связи между признаками.

По результатам выполнения задания 1 с вероятностью 0,683 определить:

· Ошибку выборки средней прибыли и границы, в которых будет находиться средний размер прибыли в генеральной совокупности.

· Ошибку выборки доли банков с прибылью 153 млн. руб. и более и границы, в которых будет находиться генеральная доля.

1) Средняя ошибка выборки при 3%-ой бесповторной выборке определяется по следующей формуле:

Размещено на http://www.allbest.ru/

где у 2 — дисперсия выборочной совокупности (определена в задаче 1); n — объем выборочной совокупности;

N — объем генеральной совокупности.

и составит: = (4810,8/37)*(1-0,03) = 11,23 млн. руб.

Предельная ошибка выборки с вероятностью 0,683 (t=1): Дх = t* и составит: Дх =11,23*1 = 11,23 млн. руб. Тогда можно утверждать, что при заданной вероятности генеральная средняя будет находиться в следующих пределах:

— Дx ? ? + Дx

или 167,18 ? ? 190,06 млн.руб.

2) Выборочная доля w, или частность, определяется отношением числа единиц, обладающих изучаемым признаком m, к общему числу единиц выборочной совокупности n:

w = m/n

Предельная ошибка для доли при бесповторном случайном и механическом отборе рассчитывают по следующим формулам:

где Дw — средняя ошибка выборки для доли.

Доля банков с величиной прибыли 153 млн. руб. и более составляет: w = 24 / 37 = 0,65

Предельная ошибка для доли: µw = = 0,077

Границы генеральной доли рассчитываются по формуле:

w — µw ? w ? w + µw

0,57 ? w ? 0,73

С вероятностью 0,683 можно утверждать, что удельный вес банков с величиной прибыли 153 млн. руб. и более будет находится в пределах 64,9%7,7% или 57,1% ? w ? 72,6% в генеральной совокупности.

Имеются следующие данные по коммерческому банку, млн.руб.

1. Показатели прибыли и рентабельности коммерческого банка за каждый период;

2. Изменение балансовой прибыли в результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли.

1. Определим показатели прибыли и рентабельности коммерческого банка за каждый период с помощью Microsoft Excel. Для этого введем в ячейку B12 формулу нахождения прибыли, которая равна доходы минус расходы за каждый период (B6-B8, C6-C8), а в ячейку B13, формулу для нахождения рентабельности, которая равна прибыль минус капитал банка за каждый период (B12/B3, C12/C3) рис.4:

Рис.4 Показатели прибыли и рентабельности в млн.руб.

2. Определим изменение балансовой прибыли в результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли за каждый период с помощью Microsoft Excel. Для этого в ячейку B14 введем формулу для нахождения балансовой прибыли, которая равна капитал банка за отчетный период минус капитал банка за базисный период (C3-B3). В ячейку B15 введем формулу для нахождения эффективности активов банка, которая равна отношению активов за отчетный период к активам за базисный период (C4/B4). В ячейку B16 введем формулу нахождения мультипликатора капитала по формуле отношения платежей в бюджет прибыли к капиталу банка (B10/B3, C10/C3), а в ячейку B17 введем формулу для нахождения доли маржи прибыли которая равна отношению процентных доходов к работающим активам банка (B7/B5, C7/C5) рис.5 и рис.6:

Рис.5 Исходные данные таблицы

Рис.6 Расчет показателей банка в млн.руб.

Рассчитанные финансовые показатели деятельности банка показывают, что прибыль за отчетный период (148 млн.руб.) больше, чем прибыль за базисный (113 млн.руб.), это вызвано сокращением расходов и повышением доходов в отчетном периоде; коэффициент рентабельности (0,185245902 % за базисный и 0,20555556 % за отчетный), показывает как изменился объема производства, производительность труда, эффективность работы за отчетные периоды. В результате изменения капитала, эффективности использования активов, мультипликатора капитала и доли маржи прибыли за каждый период — показатель балансовой прибыли равен 110 млн.руб.

Представление отчётности в Центральный банк РФ

Правила сдачи отчётности кредитными организациями в Банк России определены Указанием от 16 июля 2012 года № 2851-У.

Отчётность нужно сдавать в установленный срок в территориальные учреждения Центробанка. Отчётность готовят по формам, которые установлены Банком.

Если отчётность сдают на бумаге, то её подписывает руководитель, главный бухгалтер и исполнитель. Если в электронном виде — формы должны содержать код аутентификации электронного сообщения.

Сдать любую отчетность в электронном виде поможет 1С-Отчетность. Всегда актуальные формы отчетности во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Если кредитную организацию реорганизуют, то сдают заключительную бухгалтерскую отчётность за день до внесения записи в ЕГРЮЛ. В этом случае сдают две формы: оборотную ведомость по счетам и отчёт о финансовых результатах.

Если нарушить сроки или другие правила сдачи отчётности, Центробанк наложит штраф. Его размер — 0,1% минимального размера уставного капитала.Также ЦБ РФ может ограничить проведение отдельных операций до 6 месяцев.

Другие нарушения и штрафы указаны в статье 74 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке».

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

Особенности отчётности кредитных организаций

Порядок и сроки представления отчётности кредитных организаций установлены Указанием ЦБ РФ от 27 ноября 2018 года № 4983-У.

Всю отчётность кредитных организаций публикуют в свободном доступе в интернете.

- Годовой отчёт — не позднее 3 рабочих дней после проведения общего собрания акционеров (участников) или после дня составления аудиторского заключения по результатам обязательного аудита.

- Квартальный — в течение 30 рабочих дней после отчётной даты без аудиторского заключения, 40 рабочих дней — с аудиторским заключением.

Исключение составляет отчётность, которая содержит сведения, относящиеся к государственной тайне. Такой отчёт могут опубликовать частично или не публиковать вообще, если такие сведения распределены по всему отчёту. После раскрытия информации кредитные организации должны отчитаться перед территориальным отделением Банка России.

Банковская отчетность и ее значение

В соответствии с Федеральными законами «О Центральном банке Российской Федерации (Банке России)» (пункт 14 статьи 4, статья 57) и «О банках и банковской деятельности» (статьи 40, 43), иными законодательными актами Российской Федерации и нормативными актами Банка России введено Указание от 24 октября 1997 г. N 7-У “О порядке составления и представления отчетности кредитными организациями в ЦБ РФ”, которое устанавливает обязательные для кредитных организаций правила составления и представления отчетности в Банк России, а также унифицированные требования к оформлению, построению и утверждению форм отчетности.

Под отчетностью понимается предусмотренная действующим законодательством Российской Федерации и нормативными актами Банка России форма получения информации о деятельности кредитных организаций, при которой Банк России получает информацию в виде установленных отчетных документов (форм отчетности), утвержденных Банком России, подписанных электронной цифровой подписью или собственноручно лицами, ответственными за достоверность представленных сведений.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Основными признаками отчетности являются:

— обязательность — каждая кредитная организация обязана представлять отчетность по установленным показателям, формам, адресам и срокам;

— документальная обоснованность — все данные отчетности формируются на основе первичных учетных документов, в том числе разрабатываемых в соответствии с Планом счетов бухгалтерского учета в кредитных организациях Российской Федерации и Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18 июня 1997 г. N 61, утвержденными Приказом Банка России от 18 июня 1997 г. N 02-263 (с последующими изменениями и дополнениями), а также иных документов, предусмотренных нормативными актами Банка России;

— юридическая сила — формы отчетности являются официальными документами кредитной организации, которая в соответствии с действующим законодательством несет ответственность за их достоверность, правильность оформления и своевременность представления.

Получение Банком России отчетности от кредитных организаций необходимо для:

разработки и проведения денежно-кредитной и валютной политики;

осуществления надзора за деятельностью кредитных организаций;

валютного контроля и регулирования;

составления платежного баланса Российской Федерации;

анализа поступлений и остатков на счетах по учету средств федерального бюджета и государственных внебюджетных фондов;

осуществления контроля за ликвидацией кредитных организаций.

Формы отчетности, порядок их составления и представления, а также Перечень отчетности кредитных организаций, представляемой в Центральный Банк Российской Федерации, приведены соответственно в Приложениях 1 — 7.

Правила составления отчетности, представляемой в особом порядке, устанавливаются соответствующими нормативными актами Банка России.

Банк России вправе по решению Председателя Банка России или его Первого заместителя наряду с отчетностью, включенной в Перечень, запрашивать от кредитных организаций отдельные сведения и разъяснения в разовом порядке, а также проводить единовременные обследования деятельности кредитных организаций.

В целях обеспечения единого, унифицированного подхода к сбору и обработке отчетности устанавливаются стандартные требования к оформлению и построению форм отчетности. Унифицированные формы отчетности имеют заголовочную, содержательную и оформительскую части.

Заголовочная часть включает обязательные реквизиты, размещенные в зоне для размещения кодовых обозначений реквизитов и в зоне для размещения реквизитов заголовочной части документа.

Зона для размещения кодовых обозначений реквизитов, располагающаяся в правом верхнем поле документа, включает следующие реквизиты:

— код формы отчетности по ОКУД, где три младших разряда указывают на порядковый номер формы, 3-й и 4-й разряды — на принадлежность к подклассу, 1-й и 2-й разряды — принадлежность к классу. Код формы по ОКУД является постоянным реквизитом;

— код территории по Общероссийскому классификатору объектов административно — территориального деления (ОКАТО);

— код кредитной организации по Общероссийскому классификатору предприятий и организаций (ОКПО);

— регистрационный номер, присвоенный кредитной организации (филиалу) и занесенный в Книгу государственной регистрации кредитных организаций;

— банковский идентификационный код (БИК) по Справочнику БИК РФ.

Кодовые обозначения проставляются отчитывающейся кредитной организацией (филиалом) в соответствии с кодами, присвоенными ей ГМЦ Российского статистического агентства или территориального органа Российского статистического агентства (коды ОКПО и ОКАТО), а также БИК и регистрационными номерами, присвоенными Банком России.

В зоне для размещения реквизитов заголовочной части документа симметрично тексту документа располагаются наименование формы документа и период, за который (или дата, на которую) представляется информация. Под наименованием формы с левой стороны указываются наименование отчитывающейся кредитной организации (филиала) и ее фактический почтовый адрес (если иное не предусмотрено порядком составления и представления отчетности), с правой стороны — индекс (номер) формы, периодичность представления информации и единица измерения.

Содержательная часть формы отчетности может быть представлена в табличной (матричной) форме или в виде вопросника (анкеты), где все показатели располагаются последовательно в порядке очередности. Для обеспечения автоматизированной обработки информации все строки и графы содержательной части формы должны нумероваться последовательно сквозной цифровой нумерацией во всех разделах (включая справочный).

В оформительской части формы указываются должности ответственных за составление формы лиц, их личная подпись с расшифровкой, номер телефона и дата составления документа. В отдельных случаях предусматривается место для печати. В документах, состоящих из двух и более страниц, реквизиты оформительской зоны располагаются на последней странице.

К лицам, проверяющим и подписывающим формы, относятся руководитель кредитной организации, главный бухгалтер (лица, их замещающие (исполняющие обязанность) в установленном законодательством порядке) либо их заместители, а также другие лица, выполняющие управленческие функции, подписи которых предусмотрены на формах отчетности. Лица, подписавшие и завизировавшие формы отчетности, несут ответственность за их достоверность, полноту и своевременность представления в Банк России.

Порядок составления и представления отчетности должен включать следующую информацию:

— цели введения формы;

— периодичность и сроки ее представления;

— круг кредитных организаций, составляющих и представляющих данную отчетность в Банк России;

— описание показателей формы или ссылка на нормативный документ, описывающий порядок их формирования;

— логическая и арифметическая увязка показателей (перекрестное сопоставление) с показателями других форм отчетности.

При необходимости для отдельных форм отчетности может быть установлен порядок исправления данных, отличный от установленного Указанием № 7-У, а также порядок представления отчетности с нулевыми показателями.

Бланками форм отчетности кредитные организации обеспечиваются самостоятельно.

Основными требованиями, предъявляемыми Банком России к кредитным организациям при составлении и представлении отчетности, являются полнота заполнения, достоверность отчетных данных и своевременность ее представления. В соответствии с этим должны выполняться следующие условия.

В формах отчетности приводятся все предусмотренные в них показатели. В случае отсутствия данных по одному или нескольким показателям в соответствующей статье (строке, графе) отчетности проставляется ноль для цифровых показателей. В случае отсутствия данных по нецифровым показателям (символьным, дата) соответствующая статья (строка, графа) отчетности не заполняется.

В случае, если форма отчетности содержит только нулевые показатели, отчет не представляется, при этом в Банк России направляется сообщение об отсутствии соответствующих операций (если иное не предусмотрено порядком составления и представления отчета) и содержащее атрибуты, позволяющие однозначно определить форму отчетности. Данное сообщение должно быть подписано электронной цифровой подписью или собственноручно руководителем кредитной организации (его заместителем), а также лицом, замещающим (исполняющим обязанность) руководителя в установленном законодательством порядке.

Данные отчетности приводятся в единицах измерения, установленных для показателей каждой конкретной формы.

В случае, если для отдельных показателей формы единица измерения отличается от установленной для формы в целом, в соответствующих графах следует указывать единицы измерения для данных показателей. Для расчетных показателей необходимо также указывать точность расчета (количество знаков после запятой).

В отчетности кредитной организации должна быть обеспечена сопоставимость отчетных данных с показателями предыдущего отчетного периода.

Кредитные организации и их филиалы при необходимости представляют территориальному учреждению Банка России краткие пояснения о причинах изменений отдельных показателей по сравнению с данными за предыдущий отчетный период.

Исправление данных, включенных в отчетность, производится в том отчетном периоде, в котором были обнаружены искажения данных, и сопровождается объяснениями, составленными в произвольной письменной форме за подписью уполномоченных лиц, выполняющих управленческие функции.

Порядок хранения отчетности определяется кредитными организациями самостоятельно, если иное не установлено нормативными актами Банка России.

Отчетность представляется кредитными организациями в Банк России на бумажных носителях и/или в электронном виде в форматах, установленных Банком России, содержащих тот же набор показателей, что и документ на бумажном носителе, в соответствии с требованиями нормативных актов Банка России.

В случае представления кредитными организациями в территориальные учреждения (структурные подразделения) Банка России отчетности только в электронном виде отчетность на бумажных носителях хранится в кредитных организациях и должна быть предъявлена по первому требованию территориальных учреждений (структурных подразделений) Банка России.

Кредитные организации несут ответственность за соответствие данных, представляемых на бумажных носителях и в электронном виде.

Датой представления отчетности считается день фактической передачи ее в территориальные учреждения (структурные подразделения) Банка России либо — дата отправления, обозначенная в штемпеле почтового предприятия, при этом внутри одного города почтовые отправления не допускаются.

Датой представления отчетности в электронном виде считается дата отправления Банком России в адрес кредитной организации (филиала) сообщения, подтверждающего ее подлинность. Проверка подлинности электронного документа включает проверку правильности электронной цифровой подписи (ЭЦП) и соответствие зарегистрированного владельца этой ЭЦП составителю документа, а также контроль правильности и полноты идентификационных реквизитов электронного документа.

Если день представления отчетности совпадает с нерабочим днем, то отчетность представляется в первый рабочий день после выходного или праздничного дня. Если срок представления отчетности определяется в календарных днях, то он продлевается на количество праздничных дней.

В случае внесения Банком России изменений в формы отчетности их представление в измененном виде устанавливается, начиная со следующей отчетной даты после утверждения соответствующих изменений, если иное не установлено нормативными актами Банка России.

В случае нарушения сроков представления отчетности, а также представление неполной или недостоверной информации Банк России вправе применять к кредитным организациям меры воздействия, предусмотренные Федеральными законами «О Центральном банке Российской Федерации (Банке России)» (статья 75) и «О банках и банковской деятельности» (пункт 3 статьи 20), иными законодательными актами Российской Федерации и нормативными актами Банка России.

Ответственность Банка России за разглашение сведений, содержащихся в отчетности кредитных организаций, определяется действующим законодательством.

Основное значение банковской отчетности — быть источником достоверной, полной и оперативной экономической информации о деятельности банка. Банковская отчетность должна быть понятна существующим и потенциальным инвесторам и кредиторам, давать им представление о суммах, времени и рисках, связанных с ожидаемыми доходами, предоставлять информацию о составе и видах привлекаемых ресурсов, их размещении, наличии резервов на возможные потери по ссудам и т.п.

Управление современными банками базируется на использовании количественной информации, выраженной в денежных единицах. При этом бухгалтерская отчетность может включать и качественную информацию (не денежную), если она помогает анализу бухгалтерских отчетов. Отчетность, специально подготовленная в помощь менеджерам, относится к управленческой учетной информации. Она используется в процессе планирования, исполнения и контроля за деятельностью банка.

Вместе с тем необходимо иметь в виду, что бухгалтерская информация использует условные классификации, предположительные оценки и в этом смысле является приближенной. Например, отражение в балансе на обычных ссудных счетах многократно пролонгированных ссуд с большей долей условности отражает соотношение между срочными и просроченными ссудами. Аналогично отражение на пассивных счетах резервных фондов банка не свидетельствует об их наличии в ликвидной форме.

Таким образом, несмотря на «ауру точности», которая, как может показаться, окружает бухгалтерскую отчетность, показатели и значение их могут быть лишь приближенными. В этой связи большая ответственность за правильное использование ложиться на ее пользователя, который умеет адекватно истолковать ее и применять при выработке решений. Он должен понимать ее и определять, какую отчетность и как, в какой сфере деятельности использовать.

Ассоциацию российских банков (АРБ) беспокоит тенденция постоянного роста объемов бухгалтерской и финансовой отчетности, представляемой банками в территориальные учреждения Банка России. В АРБ поступают письма, в которых банки заявляют о значительном увеличении отчетности, что требует дополнительных затрат и создает сложности в работе. Значительная часть представляемых в ЦБ РФ форм отчетности перегружена большим количеством данных. Некоторые из этих форм содержат по несколько десятков показателей, что усложняет и работу банков, и территориальных учреждений Банка России. Как пример можно привести приложения 1,3,15 к Инструкции 17 ЦБ РФ «О составлении финансовой отчетности», которые содержат более 250 показателей. Некоторые из них, особенно по денежному обращению, явно устарели и представляются больше по традиции, чем по необходимости. Например, по кассовым оборотам представляются сведения по номенклатуре, которая применялась в системе Госбанка СССР для составления кассовых планов.

Значительно расширена отчетность по периодам деятельности, которая составляет: ежедневная — 9 отчетов, пятидневная — 3, ежедекадная -5, еженедельная -3, ежемесячная -35, ежеквартальная — 19, полугодовая -1, ежегодная -7, нерегулярная основа — 6 (Приложение 8 — количество отчетов по срокам представления). В отдельные дни банки представляют до 63 отчетов, значительная часть показателей которых содержится в балансе коммерческих банков, поэтому нет надобности представлять их в отдельных формах.

Зачастую идет дублирование показателей, что является, вероятно, результатом не скоординированных разработок некоторыми департаментами. Было бы целесообразно рассмотреть вопрос о более тщательной координации объемов и состава отчетности.

В ряде случаев представляемая отчетность является фактически расчетом различных показателей, тем самым на банки возлагаются дополнительные функции, не вытекающие из ст.56 ФЗ «О ЦБ РФ»

Малые банки душат непомерно высокие налоги, громоздкая отчетность. А ведь это в первую очередь сказывается на их дееспособности, отражается на снижении прибыльности, ведет к неспособности покупать дорогостоящие технологии, модернизируя свое производство, участвовать в социальных программах.

Каждый день только отчетности распечатывается 50 и более страниц. Малые банки не могут содержать аппарат для составления бухгалтерской и статистической отчетности, как, например, Сбербанк и другие крупные банки.

Подготовка отчетности осложняется частыми изменениями инструкций, регламентирующих их выпуск.

Что касается многофилиальных банков, то для них складывается еще более наряженная ситуация. Кредитные организации, имеющие филиалы подвергаются дополнительному контролю, как более подверженные региональному страновым рискам, а также риску потери управляемости. Ответственность за подготовку сводной отчетности кредитного учреждения возлагается на главную контору банка. Дополнительно целый ряд форм рассчитывается по каждому из филиалов и представляются в территориальные учреждения Банка России по месту нахождения филиалов. Таким образом, задача подготовки обязательной отчетности многофилиального банка на порядок сложнее, чем у банка унитарного: объем обрабатываемой Главной конторой информации и время, затрачиваемое на выпуск отчетности, возрастают пропорционально количеству филиалов банка. Если же в филиалах кредитной организации отсутствует достаточно квалифицированный персонал, то на Главную контору ложится и задача выпуска отчетов по каждому из филиалов.

Однако это еще не все трудности, которые приходится преодолевать многофилиальным банкам. Особая работа, по объему и сложности превосходящая непосредственно подготовку отчетов, заключается в сборе из филиалов информации, необходимой для выпуска сводной (консолидированной) отчетности

В последнее время Банк России предпринял меры по сокращению объемов финансовой отчетности коммерческих банков. В то же время введен ряд новых форм отчетности, зачастую слабо автоматизируемых и требующих для своего составления сбора новых данных. ЦБ РФ считает необходимым в кратчайшие сроки провести работы по осуществлению номенклатуры и объемов банковской отчетности.

Коммерческие банки как объект статистического изучения

Банковская система — неотъемлемая часть экономики любого государства. Современные банковские системы разных стран имеют многозвенную структуру. Основным звеном любой банковской системы является центральный (национальный) банк.

Он относится к органам денежных властей и осуществляет функции денежно-кредитного регулирования, в которые входят эмиссия и регулирование движения и обращения национальной валюты; управление международными резервами страны; принятие обязательств в виде депозитов других банков; функции кредитора последней инстанции и фискального агента центрального правительства. (2 стр.155)

В Российской Федерации сформировалась двухуровневая система банков. К первому уровню относится Центральный банк РФ (Банк России). Второй уровень — коммерческие банки и другие небанковские организации, осуществляющие отдельные банковские операции. (1 стр.311)

В соответствии с Федеральным законом от 10 июля 2002 г. №86 — ФЗ «О Центральном банке Российской Федерации (Банке России)» основными целями деятельности ЦБ РФ являются защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы РФ; обеспечение эффективного и бесперебойного функционирования системы расчетов.

К банковскому сектору относятся:

А) центральный/национальный банк;

б) депозитные банки, принимающие любые обязательства в форме депозитов, которые могут быть свободно, без дополнительной платы переведены в наличность и использованы в качестве средства платежа;

в) прочие банковские учреждения, включающие:

— финансовые учреждения, принимающие депозиты (сберегательные банки, сберегательные и кредитные общества, строительные общества, ссудосберегательные ассоциации, кредитные союзы и ипотечные банки, финансовые и учетные дома, торговые банки);

— институциональные эмитенты облигаций;

— оффшорные банковские подразделения.

К небанковским финансовым учреждениям, которые имеют право осуществлять некоторые банковские операции, относятся:

— страховые и перестраховочные компании;

— пенсионные фонды;

— лизинговые формы;

— трастовые (доверительные) организации;

— инвестиционные фонды/пулы;

— вспомогательные финансовые учреждения, которые приобретают финансовые активы за свой счет и берут на себя финансовые обязательства;

— финансовые посредники.

Коммерческий банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности банковские операции. (2 стр. 156-168).

Первой функцией коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком.

Перераспределение ресурсов осуществляется по горизонталям хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве.

Вторая функция коммерческих банков — стимулирование накопления в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизировать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужит формирование в России фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Третья функция банков — посредничество в платежах между отдельными самостоятельными субъектами. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами. (3 стр.286)

В зависимости от круга осуществляемых операций, рыночного сегмента их предоставления физическим и юридическим лицам коммерческие банки классифицируются следующим образом:

— универсальные коммерческие банки, к которым относятся кредитные учреждения, осуществляющие в основном все виды банковских услуг (традиционные и нетрадиционные) — депозитные, кредитные, фондовые, расчетные, доверительные, лизинговые, факторинговые, консалтинговые ит.д.

— отраслевые; их характерной особенностью является структура уставного капитала и структура кредитного, депозитного, инвестиционного портфелей и портфеля ценных бумаг. Клиенты такого банка, как правило, принадлежат к отрасли, предоставившей акционерный капитал. Таким образом, сезонные колебания, уровень рисков конкретной отрасли отражаются на деятельности самих банков;

— сберегательные банки привлекают мелкие вклады частных лиц на определенный срок или до востребования;

— ипотечные банки, которые производят кредитно-депозитные операции на долгосрочной основе под залог недвижимого имущества. В пассивной части балансов этих банков существует одна особенность — достаточно высокий удельный вес собственных и привлеченных средств, который поддерживается путем эмиссии так называемых ипотечных облигаций.

В зависимости от обслуживаемого банком портфеля клиентов различают банки биржевые; банки потребительского кредита; коммунальные; страховые.

В зависимости от специфики рыночного сегмента, контролируемого банком, банки делятся на международные; национальные и муниципальные; районные.

И наконец, в зависимости от размера их уставного капитала коммерческие банки бывают крупными, средними и мелкими. (2. стр170-171)

Статистическая информация о банковской деятельности содержится в годовых отчетах коммерческих банков, а для ее детализации используют данные бухгалтерского учета.

По результатам своей работы российские коммерческие банки отчитываются перед государственными органами, представляя следующие основные формы отчетности.

1. Годовой отчет банка представляется в ЦБ РФ. Основное содержание годового отчета банка составляют: годовой баланс банка, отчет о финансовых результатах деятельности банка, структура доходов и расходов, порядок распределения прибыли, основные показатели ликвидности, размер собственного капитала банка, данные о кредитной, ресурсной политике банка, внешнеэкономической деятельности, операциях с ценными бумагами, крупнейших инвестициях.

2. Общая финансовая отчетность также предоставляется в ЦБ РФ. Финансовая отчетность включает: предварительный и окончательный балансовый отчет, отчет о прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля, информацию о резервах на возможные потери по ссудам, наращенных процентах, анализ активов и пассивов по срокам востребования и погашения, данные об основных средствах и нематериальных активах, анализ движения собственных средств, анализ валютной позиции, сведение о работниках банка.

3. Экономические нормативы, деятельности банка рассчитываются и представляются ежемесячно в ЦБ РФ.

4. Данные, характеризующие кредитный портфель банка, представляются ежеквартально в ЦБ РФ.

5. Отчет о результатах расходования предприятиями, учреждениями, организациями средств на потребление ежеквартально направляется в Управление денежного обращения ЦБ РФ.

6. Отчет о кассовых оборотах составляется ежемесячно и каждые 5 дней и представляется в РКЦ ЦБ РФ. Он содержит статьи прихода и расхода средств из касс банка, балансовую строку и контрольный арифметический итог.

Требования к составу и содержанию отчетности российских банков изложены: в инструкции ЦБ РФ №17 от 01.10.1997 г. «О составлении финансовой отчетности»; инструкции ЦБ РФ №34 от 19.02.1996 г. «О порядке проведения проверок кредитных организаций и их филиалов уполномоченными представителями ЦБ РФ (Банка России)» (декабрь 1995г). В инструкции №34 дается подробное описание механизма проверки банка уполномоченной рабочей группой Цб РФ, которая, в частности, имеет право на получение всей информации без ограничений, относящейся к кредиторской деятельности кредитной организации. Предусмотрен и запрос информации у акционеров и клиентов для «установления фактических обязательств, в том числе для подтверждения данных, содержащихся в документах, полученных от проверяемой кредитной организации и ее филиалов». (3 стр289-290)

Бухгалтерская (финансовая) отчётность кредитных организаций

Кредитные организации обязаны сдавать бухгалтерскую отчётность. Она должна быть утверждена:

- ООО — в период с 1 марта по 30 апреля. Бухотчётность утверждает общее собрание участников общества,

- АО — в период с 1 марта по 30 июня. Отчётность утверждается общим собранием акционеров.

В бухотчётность входят следующие формы:

- Бухгалтерский баланс (ОКУД 0409806) — данные об активах, обязательствах и собственном капитале кредитной организации,

- Отчёт о финансовых результатах (ОКУД 0409807) — данные о доходах, расходах и финансовых результатах,

- Отчёт об уровне достаточности капитала для покрытия рисков (ОКУД 0409808),

- Отчёт об изменениях в капитале кредитной организации (ОКУД 0409810),

- Сведения об обязательных нормативах, нормативе финансового рычага и нормативе краткосрочной ликвидности (ОКУД 0409813),

- Отчёт о движении денежных средств (ОКУД 0409814) — данные об источниках денежных средств и их использовании,

- Аудиторское заключение. Предоставляется, если организация подпадает под обязательный аудит.

Бухгалтерская отчётность кредитных организаций направляется в Центробанк. Сроки сдачи закреплены в Указании ЦБ РФ от 8 октября 2018 года № 4927-У и различаются в зависимости от формы отчёта.