Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно работает. Главная задача – раскрыть причины падения прибыли и уменьшения рентабельности. В статье рассмотрим, как он проводится и разберем пример.

В момент появления компании весь ее капитал формируется собственниками. Затем прирастает обязательствами. Каким должно быть соотношение между этими элементами, чтобы долговая нагрузка была посильной, а бизнес продолжал расти? В статье отвечаем на вопрос методикой анализа финансовой устойчивости. Показываем пример и дарим Excel-расчетчик.

- Формирование показателей для анализа бухгалтерского баланса организации

- Трендовый, факторный и сравнительный анализ

- Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

- Анализ бухгалтерского баланса на примере

- Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

- Анализ финансовой устойчивости предприятия

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Онлайн-программа для облегчения процесса анализа

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Горизонтальный анализ бухгалтерского баланса

- Этап 2. Оценка типа финансовой устойчивости компании

- Оценка финансовых результатов

- Этап 1. Провести горизонтальный анализ прибыли (убытка)

- Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

- Этап 3. Рассчитать показатели рентабельности

- Этап 4. Оцените влияние отдельных факторов на финансовый результат

- Анализ финансовых результатов предприятия на конкретном примере

- С чего начать оценку финансовых результатов деятельности организации

- Как посчитать финансовый результат деятельности предприятия

- Итоги

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

Познакомимся с расчетом двух величин. Речь про:

- чистые активы;

- собственные оборотные средства.

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Вот упрощенная формула для их вычисления:

ЧА = А – О

- А – активы (строка 1600 баланса);

- О – обязательства (сумма строк 1400 и 1500 баланса).

Из формулы следует, что чистые активы и собственный капитал (СК) равны друг другу. Это так, потому что балансовое равенство выглядит так: А = СК + О.

А это более сложный подход. Регламентирован приказом Минфина РФ от 28.08.2014 г. № 84н. Вот формула на его основе:

ЧА = (А – ДЗУК) – (О – ДБП)

- ДЗУК – дебиторская задолженность учредителей по вкладам в уставный капитал (отдельной строки в балансе нет, сумму можно найти в оборотно-сальдовой ведомости как дебетовый остаток по счету 75);

- ДБП – доходы будущих периодов в связи с поступлением госпомощи и безвозмездным получением имущества (строка 1530 баланса).

Отметим: ДЗУК и ДБП – часто отсутствуют. Поэтому обычно применяется первый вариант расчета.

Что можно уяснить на основе ЧА? Два момента.

Первый. Увеличиваются ли собственные источники имущества.

Если чистые активы год от года растут, значит, так и происходит. Причем подобный рост активов – самый благодатный. Увеличение собственного капитала не закапывает предприятие в долговую яму и не приводит к повышению процентных расходов по кредитам и займам.

Второй. Не нужно ли компании уменьшать уставный капитал или даже ликвидироваться.

Законы «Об АО» и «Об ООО» обязывают организации ежегодно считать ЧА и сравнивать их с уставным капиталом. Если они окажутся меньше, тогда последний нужно снижать так, чтобы стал не выше ЧА.

Бывают ситуации, когда уменьшать уставный капитал некуда. Например, он и так был на минимально допустимом уровне (10 тыс. руб. для ООО и непубличных АО, 100 тыс. руб. для ПАО). Или ЧА оказались отрицательными. Подобное происходит, когда у компании накоплен огромный непокрытый убыток. То есть несколько лет подряд ее расходы оказывались выше доходов. Или так вышло по итогам одного года, но превышение первых над вторыми было многократным.

В любом из этих случаев общество должно объявить о своей ликвидации. Это требование из п. 4 ст. 30 и п. 6 ст. 35 Законов «Об ООО» и «Об АО» соответственно.

Второй абсолютный показатель для оценки финансовой устойчивости – собственные оборотные средства (СОС). У него есть другие названия. К примеру, собственный оборотный или чистый оборотный капитал.

Смысл в чем-то схож с ЧА, ведь это оборотные активы за минусом обязательств. СОС отражают, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Вычисляются по одной из двух формул:

СОС1 = ОА – О

СОС2 = СК – ВА

- ОА – оборотные активы (строка 1200 баланса);

- СК – собственный капитал (строка 1300 баланса);

- ВА – внеоборотные активы (строка 1100 баланса).

Расчет по любой из них даст один и тот же результат. Причина – в балансовом равенстве. Выше приводили его сокращенную версию. Вот более расширенная: ВА + ОА = СК + О.

СОС бывают отрицательными. Означает, что текущие активы компании сформированы только за счет обязательств. Это крайне негативное явление.

На значении данного показателя строятся оценка типа финансовой устойчивости, а также расчет нескольких коэффициентов. Об этом расскажем в следующих частях статьи. А пока обратимся к практике. Посчитаем в таблице 1 ЧА и СОС для ОАО «Ясная Поляна».

Таблица 1. Считаем абсолютные показатели финансовой устойчивости

Оба показателя за 2020 году резко снизились.

По ЧА сокращение хоть и значимо – почти 23%, но не критично. Величина положительная и в разы больше уставного капитала. Последний равняется 5,2 млн руб. И это в 300 раз меньше ЧА.

Главная причина уменьшения показателя – выплата дивидендов акционерам в сумме около 600 млн руб. И это при том, что чистая прибыль в 2020-м составила лишь 130 млн руб.

Это показывает: удовлетворение интересов собственников всегда ухудшает финансовое состояние бизнеса. Ведь в таком случае деньги выводятся из оборота и перестают работать на компанию. С другой стороны, дивиденды повышают привлекательность организации для потенциальных инвесторов. В случае выпуска дополнительных акций спрос на них будет выше.

Ситуация с СОС хуже, чем с ЧА. Они были отрицательными уже на конец 2019-го. На 31.12.2020 г. ушли в еще больший минус, сократившись почти в 17 раз. Основная причина: уменьшение оборотных активов в 3 раза при том, что обязательства стали ниже лишь в 1,3.

За счет чего обеднел оборот? Основную роль сыграли два фактора:

- сокращение дебиторской задолженности почти в 5 раз на 513 млн руб.;

- погашение другой компанией предоставленного ей краткосрочного займа на 368 млн руб.

Оба момента стоит расценивать как положительные. Только вот денежный остаток на 31.12.2020 г. увеличился лишь на 93 млн руб. Выше написали, почему так. По крайней мере 600 млн руб. потратили на выплату дивидендов.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

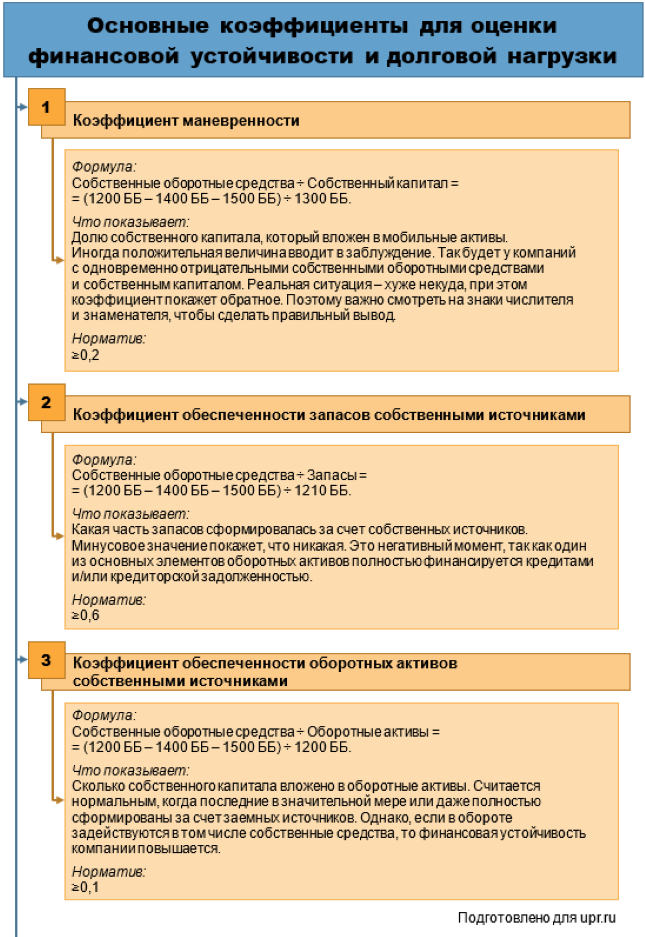

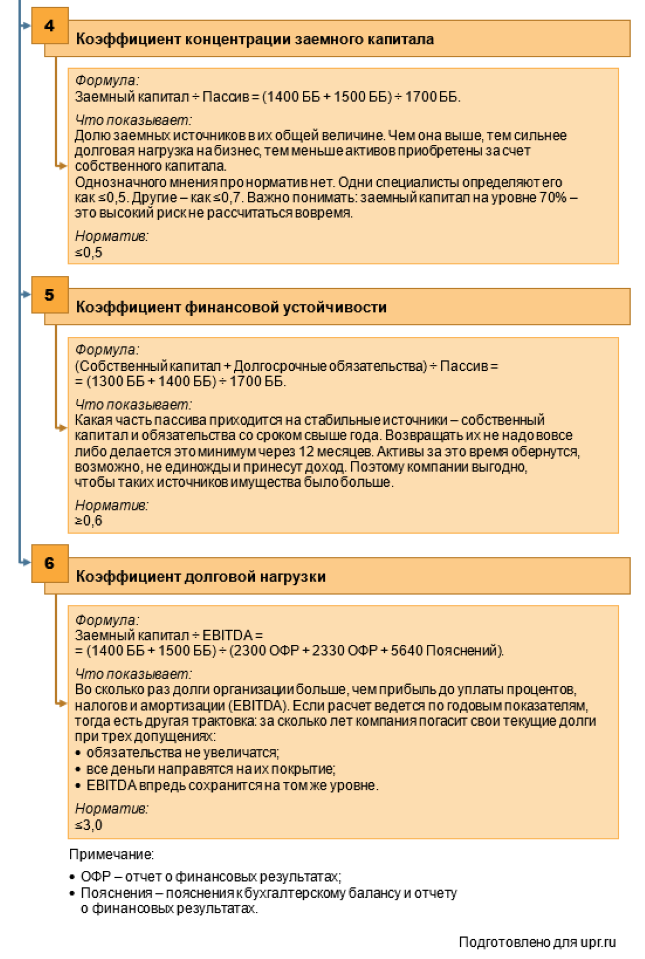

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2020 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2020. Получили величину за 2020-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

компания существенно зависит от заемных средств. Именно они финансируют ее оборот. За 2020-й ситуация лишь ухудшилась; соотношение между собственным и заемным капиталом находится в пределах нормы, однако в сравнении с финансовым результатом величина последнего на порядок выше требуемой. Выходит, в том числе денежный поток недостаточен для покрытия такой величины обязательств; общество ходит по краю долговой ямы. При этом ситуация усугубляется выводом средств на дивиденды собственникам. Пожалуй, есть смысл в более сдержанном подходе к распределению доходов акционерам, чтобы не обескровливать денежный оборот и не повышать вероятность банкротства.

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.

Анализ финансовой устойчивости предприятия

Цель анализа финансовой устойчивости сводится к трем моментам:

- узнать, насколько компания зависима от заемных источников;

- понять, способна ли она тянуть такую долговую нагрузку;

- определить, какие перспективы ее ждут, если в структуре капитала ничего не изменится.

Оценка проводится с помощью:

- абсолютных величин. Это собственные оборотные средства и чистые активы;

- классификационного подхода. Предполагает существование четырех типов финансовой устойчивости компании – от абсолютной независимости до кризисного состояния.

В статье рассмотрим каждое из трех направлений. Сначала в теории, затем подкрепим практикой. Для нее понадобится бухгалтерский баланс и отчет о финансовых результатах. Воспользуемся данными ОАО «Тульская кондитерская фабрика «Ясная Поляна» (ОАО «Ясная Поляна») за 2020 г.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

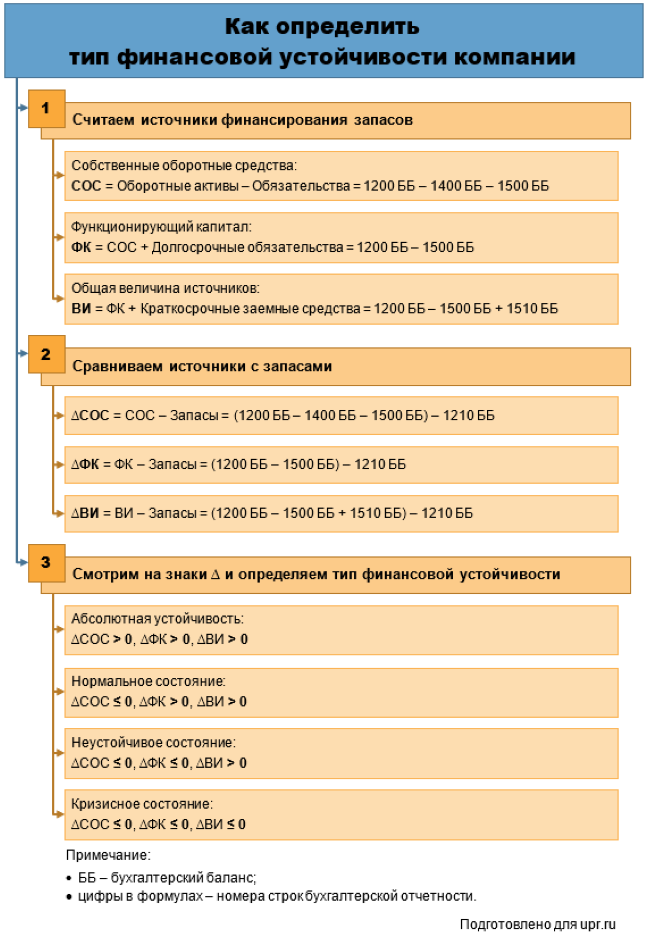

Этап 2. Оценка типа финансовой устойчивости компании

Таблица 2. Типы финансовой устойчивости и их характеристика

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

- посчитать три источника финансирования запасов;

- сравнить каждый из них с величиной последнего;

- посмотреть на знаки трех полученных значений.

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Рисунок 1. Как определить тип финансовой устойчивости

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Таблица 3. Определяем тип финансовой устойчивости

За 2020-й ситуация сменилась с нормальной на кризисную. На 31.12.2020 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.

Это самый рискованный вариант с точки зрения просрочки с оплатой. Последняя – первый шаг к банкротству компании. По Закону «О несостоятельности (банкротстве)» процедура может инициироваться для организаций, которые не платят по долгам три месяца и более. При этом размер их просроченных обязательств должен превышать 300 тыс. руб.

Оценка финансовых результатов

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам. Поэтому наш подход – примерный. В нем мы ориентировались, прежде всего, на российскую отчетность. В ней нет готовых показателей маржинальной прибыли, EBITDA, NOPAT и т.п. Не будет их и в наших этапах и примерах.

Предлагаем пошаговую инструкцию, как сделать финансовый анализ предприятия в части финансовых результатов.

Этап 1. Провести горизонтальный анализ прибыли (убытка)

Суть горизонтального анализа в том, чтобы понять: как изменился финансовый результат по сравнению с предыдущим периодом. Вот некоторые его особенности:

- потребуется минимум два значения прибыли (убытка). Одно из них принимается как база для сравнения. Обычно это величина из самого раннего временного промежутка;

- абсолютные отклонения измеряются в той же единице, что и анализируемый показатель. В нашем случае это будут рубли. Относительные – либо в процентах, либо в долях;

- если показатель в базовом периоде равнялся нулю или имел другой знак, нежели в текущем, то темпы роста/прироста рассчитать либо не выйдет, либо они не будут иметь смысла. Для примера: в 2018 г. организация получила 1 млн руб. убытка, а в 2019 г. – 2 млн руб. прибыли. Темп прироста равен: 2 ÷ (-1) × 100% – 100% = -300%. Если трактовать буквально, то выйдет так: финансовый результат за год уменьшился на 300%. Согласитесь, это глупость;

- характер изменения (позитивный, негативный) зависит не от знака полученного отклонения. Он определяется смыслом самого показателя. Например, для доходов или прибыли важен рост и, значит, положительные величины отклонений. Для расходов и убытков, наоборот, – отрицательные.

Таблица 1. Формулы отклонений для горизонтального анализа

Этап 2. Выполнить вертикальный анализ финансовых результатов деятельности предприятия

Вертикальный анализ заключается в расчете удельного веса какого-либо показателя в общей сумме однородных величин. Иначе – это оценка структуры, при которой отдельный элемент соотносится с неким целым, частью которого он является.

Данный подход отличается особенностью для всех показателей из отчета о финансовых результатах, так как не сразу ясно, что считать тем целым, на которое будут делиться частные значения. Причина: отчет строится по принципу вычитания, а не суммирования в отличие от баланса.

Поэтому предлагаем реализовать вертикальный анализ по двум направлениям:

- для нераспределенной прибыли из баланса рассчитать ее долю в собственном капитале и/или в пассиве. Это позволит понять, насколько значим вклад накопленного результата в совокупную величину источников финансирования деятельности предприятия;

- для прочих видов прибыли из отчета о финансовых результатах соотнести их значение с доходами. Причем для валовой прибыли и от продаж рассчитать соотношение с выручкой. Для прибыли до налогообложения и чистой – с суммой выручки и прочих доходов. Обоснование: так сделаем сопоставление с теми доходами, которые принимали участие в расчете конкретного вида финансового результата. Что покажут эти вычисления? Какая сумма от заработанного дохода остается у предприятия на каждом этапе формирования прибыли. Косвенно это характеристика значительности расходной части, ведь чем меньше получится удельный вес, тем больше расходов приходится на каждый рубль дохода.

Важно помнить: вертикальный анализ лишен смысла для показателей убытка.

Вот формула для расчета удельного веса:

где Ni – значение конкретного показателя (часть);

∑Ni – величина общего показателя, в который Ni входит как составной элемент (целое).

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности.

Этап 3. Рассчитать показатели рентабельности

Абсолютные значения финансового результата имеют большой недостаток: низкая степень сравнимости с другими организациями. Это так, даже если исследуется финансовая отчетность предприятий одного вида деятельности. Например, у федеральной торговой сети рублевая прибыль запросто окажется в разы выше, чем у локального магазина. Однако ее соотношение с величиной активов, собственного капитала или выручки может показать иную картину – совсем не в пользу торгового гиганта.

Такие соотношения значений финансового результата с прочими показателями деятельности организации называются рентабельностью. Их несомненное преимущество – открывающаяся возможность сравнивать изначально несопоставимые абсолютные величины.

Вот несколько особенностей, которые характерны для таких относительных величин:

- есть базовая схема расчета. Ее суть: в числителе – всегда прибыль, в знаменателе – тот показатель, рентабельность которого рассчитывается. Чаще других это: активы, собственный капитал и выручка. Но ничто не мешает поставить в знаменатель только внеоборотные или оборотные активы, обязательства или заемные средства. Конкретные названия показателей определяются именно знаменателем. Например, рентабельность активов, собственного капитала, продаж и т.д.;

- какую именно прибыль использовать в числителе? Решайте сами. Чаще других используются чистая и от продаж;

- если в знаменателе формулы находится балансовый показатель, значит, берется его среднегодовое значение, а не просто величина на дату. Почему? Потому что прибыль из числителя – это финансовый результат, который получен за период. Неверно совмещать при расчете периодические и точечные значения. Разумный выход: превратить то, что сложилось на дату, в то, что было в среднем за год. Не самый точный, но самый простой способ для этого – суммировать половинки значений на начало и на конец года. Помните: в балансе все данные приводятся на конец периода, например, на 31.12.2019 г. Их можно расценить, как величину на начало следующего года, то есть на 01.01.2020 г.;

- в чем измеряется рентабельность? Стандартная практика – проценты. Реже – доли единиц. И совсем редко, но тоже приемлемо – рубли на рубль. Например, для рентабельности активов, рассчитанной по чистой прибыли и равной 10%, трактовка будет следующей: на каждый рубль, который вложили в активы, идет отдача в виде 10 копеек чистой прибыли;

- неверно называть рентабельностью те показатели, в числителе которых – убыток. Правильнее – убыточность. В данном случае не будет противоречия с исконным смыслом слова «рента».

Смотрите в таблице 2 формулы основных показателей рентабельности. Дальше в примере мы воспользуемся именно таким набором.

Таблица 2. Относительные показатели для оценки финансовых результатов

Этап 4. Оцените влияние отдельных факторов на финансовый результат

Факторный анализ финансовых результатов можно реализовать по двум направлениям:

- по абсолютным значениям прибыли (убытка);

- по относительным величинам, то есть по рентабельности.

Посмотрим формулы для каждого из них.

Предположим: аналитик не располагает ничем, кроме бухгалтерской отчетности предприятия. У него нет данных о цене, объеме продаж и операционной прибыли по конкретной номенклатурной позиции. Тогда оптимальной окажется такая формула факторного анализа:

ПП = В – СП – КР – УР,

где СП – себестоимость продаж (2120 ОФР);

КР – коммерческие расходы (2210 ОФР);

УР – управленческие расходы (2220 ОФР).

С ее помощью оценивается влияние четырех факторов (в формуле – справа) на значение финансового результата.

Особенность формулы: для расчета факторного влияния по ней нет необходимости применять какие-то особые методики. Когда факторы увязываются через алгебраическую сумму, то достаточно вычислить абсолютное отклонение каждого, чтобы понять, каким было его воздействие на финансовый результат.

Для факторного анализа рентабельности существует много моделей. Остановимся на самой популярной – на модели Дюпон. Вот ее трехфакторная формула:

Рск = Рп × Коа × МК,

где Рск – рентабельность собственного капитала;

Рп – рентабельность продаж;

Коа – коэффициент оборачиваемости активов (В ÷ Аср.);

МК – мультипликатор собственного капитала (Аср. ÷ СКср.).

Чтобы оценить воздействие трех факторов на рентабельность собственного капитала, применим метод абсолютных разниц. В таблице 3 – готовые формулы для данной модели Дюпон.

Таблица 3. Как посчитать влияние факторов в трехфакторной модели Дюпон

Если рассчитать все верно, то абсолютное изменением Рск и суммарное воздействие факторов окажутся равны:

Рск = ∆Рск (Рп) + ∆Рск (Коа) +∆Рск (МК).

Анализ финансовых результатов предприятия на конкретном примере

Покажем на примере, как провести анализ финансово-хозяйственной деятельности предприятия в части финансовых результатов. Этапы мы обозначили выше. В соответствии с ними сделаем расчеты и напишем выводы. За основу возьмем годовую отчетность ПАО «Аэрофлот» за 2018 г.

В таблице ниже – все четыре вида прибыли из отчета о финансовых результатах. Мы не стали примешивать к ним еще и нераспределенную прибыль из баланса. Причина: она показывается на дату. Поэтому не станем обобщать воедино интервальные и точечные показатели.

Таблица 4. Горизонтальный анализ финансовых результатов

Самые важные финансовые результаты из представленных – это второй и четвертый. Прибыль (убыток) от продаж – показатель эффективности основного бизнеса. Чистая – итоговая характеристика соотношения всех доходов и расходов. Поэтому в выводах сосредоточимся на них.

Для ПАО «Аэрофлот» 2017 г. был неблагоприятным с точки зрения ключевой деятельности – перевозок воздушным пассажирским транспортом. В 2018 г. ситуация и вовсе приобрела катастрофический характер. Причина: убыток от операционной деятельности.

Дальше в ходе факторного анализа разберемся с тем, почему это так. А пока найдем ответ: за счет чего компания в итоге сумела выйти в плюс. Ясно, что это некие прочие операции, которые сформировали положительное сальдо прочих доходов и расходов. Какие именно? Ответ приводится в пояснениях к балансу и отчету о финансовых результатах. Из него следует, что наибольший удельный вес в 2018 г. принадлежал прочим доходам от:

Заметьте: все, за исключением возврата акциза, – некие случайные факторы. Они могут не повториться в будущем вообще или повториться в гораздо меньшем объеме. И тогда прочие операции перестанут быть спасительными в выведении компании на чистую прибыль.

В любом случае сложившаяся ситуация – ненормальна. Убыток от продаж – один из самых тревожных звонков в деятельности любого бизнеса.

Вертикальный анализ разобьем на две части. Создадим отдельные таблицы для финансовых результатов из баланса и «второй» формы.

Таблица 5. Вертикальный анализ финансовых результатов по балансу

С точки зрения вертикального анализа нераспределенной прибыли ситуация в ПАО «Аэрофлот» вполне оптимистична. Собственный капитал почти полностью состоит из нее, а в валюте баланса ее доля – более 1/3. Это хорошая «подушка» финансовой безопасности и устойчивости. Однако при систематическом получении чистого убытка она рискует быстро растаять.

Особо поясним величину удельного веса в капитале и резервах на 31.12.2018 г. Она – выше 100% и это – не ошибка. Причина в следующем: на эту дату у предприятия находились собственные акции, выкупленные у акционеров. Цена их приобретения ставится в III раздел баланса со знаком минус. Из-за подобного вычитания составной компонент может оказаться больше, чем итоговая величина, как в данном случае.

Таблица 6. Вертикальный анализ финансовых результатов по «второй» форме

В каждом рубле выручки в 2017 г. было всего 10 копеек валовой прибыли. А в 2018 г. – и вовсе только 1 копейка. Значит, себестоимость продаж в ПАО «Аэрофлот» очень значительна по отношению к основному доходу. Причем в 2018 г. произошел ее существенный рост на 24,8%. Пояснения к отчетности раскрывают за счет чего. Самые главные причины:

- увеличение материальных расходов на 42,0%, в том числе расходов на авиа-ГСМ – на 49,0%;

- рост лизинговых платежей на 19,7%;

- повышение расходов по операциям код-шеринга (совместной эксплуатации воздушных линий) на 18,9%.

На фоне роста выручки лишь на 13% такая динамика в сфере расходов – крайне негативна. Как отмечалось выше, ситуацию спасает только положительное сальдо прочих доходов и расходов. Значит, ситуация с прибыльностью в ПАО «Аэрофлот» очень нестабильна.

Также невелика доля прибыли до налогообложения и чистой прибыли в совокупных доходах компании. Причем в 2018 г. – ярко выражена отрицательная динамика. Из заработанных 573 млрд руб. дохода на чистую прибыль приходится лишь 0,5 копеек с каждого рубля. Очевидно, что при такой величине и динамике доходов расходы компании нуждаются в существенной оптимизации.

Отметим: удельный вес прибыли от продаж мы не считали. Нет смысла находить долю отрицательного числа в положительном.

Оценим финансовые результаты ПАО «Аэрофлот» через относительные показатели рентабельности. Расчеты построим по чистой прибыли.

Таблица 7. Значения и динамика рентабельности

Рентабельность по всем показателям в 2018 г. составила лишь около 10% от предыдущего года. Уменьшение в среднем на 90% – это катастрофическая ситуация. Здесь ее главная причина – почти десятикратное падение чистой прибыли. Получается: каждый рубль активов, капитала и выручки в 2018 г. отдавал бизнесу в 10 раз меньше, чем в 2017 г.

Однако даже такой негативный сценарий – не самый худший. Если бы мы считали рентабельность по операционному финансовому результату, то получили бы и вовсе минусовые значения. Напомним: в таком случае – это уже не рентабельность, а убыточность.

Факторный анализ построим по двум обозначенным выше подходам: сначала для убытка от продаж, а затем для рентабельности собственного капитала.

Таблица 8. Факторный анализ убытка от продаж

В таблице 8 мы специально поставили минус у исходных значений расходов. Это поможет правильно оценить направление факторного влияния и понять: положительное оно или отрицательное.

Финансовый результат от продаж в 2018 г. меньше, чем в предшествующем периоде на 37,1 млрд руб. Самый значительный отрицательный вклад – у себестоимости продаж (-99,4 млрд руб.). Это почти двукратное перекрытие положительного влияния от роста выручки на 58,0.

Уже отмечали выше, подтверждаем теперь: при таком соотношении между доходами и расходами по основной деятельности у ПАО «Аэрофлот» высок риск скатиться в чистый убыток. Последствия этого таковы: уменьшение нераспределенной прибыли, утрата финансовой устойчивости, сокращение собственных оборотных средств.

Отметим также, что среди расходных показателей есть один, влияние которого на финансовый результат оказалось положительным. Это коммерческие расходы. Их динамика принесла компании +5,4 млрд руб. к сумме прибыли.

Таблица 9. Факторный анализ рентабельности собственного капитала

За счет чего рентабельность собственного капитала уменьшилась на 34,3%? Основное влияние оказало падение рентабельности продаж. Оно дало сразу (-35,0)%. Чуть выправили ситуацию коэффициент оборачиваемости активов и мультипликатор собственного капитала. Они повлияли положительно и обусловили 0,5% и 0,2% роста соответственно. Однако это мизер по сравнению с воздействием первого из названных факторов.

Выводы по факторному анализу с использованием модели Дюпон:

- эффективность использования активов и структура капитала остались практически неизменны. Это подтверждается значениями коэффициента оборачиваемости и мультипликатора. Хорошего в этом мало. Неизменная величина оборачиваемости говорит о следующем: отдача от активов хоть и увеличилась, но крайне незначительно. А чуть подросший мультипликатор показывает: финансовая зависимость компании от обязательств выросла. Причем по состоянию на 31.12.2018 коэффициент автономии составлял 35,1%. Это значительно меньше «золотой» середины в 50%. Дальнейшее сокращение доли собственного капитала лишь усугубляет ситуацию;

- резкое снижение рентабельности продаж из-за падения чистой прибыли – очень тревожная ситуация. Мы уже отмечали это. Здесь подчеркнем негативное влияние данного фактора, в том числе на рентабельность собственного капитала. Выходит, основной ориентир для ПАО «Аэрофлот» с точки зрения управления финансовым результатом – оптимизировать расходы по основному виде деятельности. Только в таком случае обеспечится рост всех видов финансового результата.

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.