Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

В этой статье разберем пошаговый алгоритм разбора отчетности международных публичных компаний для того, чтобы иметь возможность дать оценку самостоятельно. На обывателя со всех сторон в период отчетности идет поток рекомендаций и оценок той или иной акции. Но для того, что бы сформировать свое мнение, необходимо работать с первоисточниками.

- Для чего и кому нужна финансовая отчётность

- С чего начать?

- Коэффициент утраты платежеспособности

- Z-модель Альтмана (Z-счет Альтмана)

- Точка безубыточности

- Как посчитать P/E, P/S и ROE из данных отчетности?

- Какой долг считать большим?

- Какой бывает финансовая отчётность

- Анализ хозяйственной деятельности (АХД)

- Ретроспективный анализ

- Анализ финансового положения

- Оценка стоимости чистых активов организации

- Анализ финансовой устойчивости организации

- Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

- Анализ ликвидности

- Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

- Вертикальный анализ отчетности

- Что можно увидеть в финансовом отчёте

- Банкротство (Анализ банкротства)

- Анализ эффективности деятельности организации

- Анализ рентабельности

- Расчет показателей деловой активности (оборачиваемости)

- Факторный анализ рентабельности собственного капитала

- В чем важность выручки компании?

- Модель Таффлера (Z-счет Таффлера)

- Коэффициенты и анализ платежеспособности

- Как использовать финансовую отчётность

- Какие показатели чаще всего сравнивают

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

- Анализ предприятия

- Горизонтальный анализ отчетности

- Модель Сайфуллина-Кадыкова

- Где найти финансовые отчёты компаний

- Коэффициент восстановления платежеспособности

- Какую компанию рассматриваем для покупок?

- Как найти чистую прибыль в финансовом отчете компании?

- Выводы по результатам анализа

- Рейтинговая оценка финансового состояния организации

- Заключение

Для чего и кому нужна финансовая отчётность

Налоговые органы – на основании финансовой отчётности рассчитываются налоги компании. Информация в отчётах должна быть достоверной и не допускается публикация данных, не соответствующих реальному положению дел в компании.

Руководство компании – на основании финансовой отчётности руководство принимает решения о дальнейшем развитии и управлении компанией. Возможно, будет запланировано расширение бизнеса или, наоборот, убыточные направления будут упразднены с целью исключения лишних затрат.

Акционеры и инвесторы – финансовая отчётность необходима для оценки финансового положения бизнеса, работы руководящего состава, перспектив инвестирования и так далее.

Финансовая отчётность помогает разобраться будущему инвестору с тем, в какую компанию инвестировать и как поступить с уже имеющимися в портфеле акциями. Также по отчёту можно примерно понять, выплатит ли компания дивиденды и в каком количестве.

Для инвестиций на фондовом рынке нужно учитывать много факторов и данных о компаниях, на основании которых затем принимать инвестиционные решения. Одним из основных и комплексных показателей успешности бизнеса является финансовая отчётность компании, которая позволит сделать прогнозы о её дальнейшем развитии и перспективности вложений в её акции.

Компании, акции которых не торгуются на бирже, могут не раскрывать финансовую отчётность всем желающим. По требованию они предоставляют информацию в налоговые органы или потенциальным инвесторам в частом порядке. Раскрывать финансовую отчётность в полной мере обязаны только публичные компании.

Как правило, они публикуют отчёты в открытых источниках или на своих официальных сайтах. Отчётный период, после которого публикуются показатели, может составлять квартал, полугодие или год. В некоторых случаях компании представляют отчётность за больший период для более полного анализа показателей.

С чего начать?

Анализ отчётности компании нужно начинать с ее сайта, где в разделе для инвесторов вы найдете все данные. Пример ниже на скрине:

В результатах поиска выберите искомую форму 10-К:

Компании в США предоставляют свою отчетность по стандартам U.S. GAAP –United States Generally Accepted Accounting Principles. Международные стандарты финансовой отчетности (IFRS.org) мало чем отличаются от вышеприведенных. Поэтому далее мы будем опираться на правила U.S. GAAP.

Публичные компании предоставляют свою отчетность, в первую очередь, для инвесторов, что позволяет нам проанализировать все ключевые показатели бизнеса. Отчетность мы уже нашли, теперь разберем наиболее важные моменты.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Как посчитать P/E, P/S и ROE из данных отчетности?

Легко можем рассчитать классический мультипликатор P/E (Price/Earnings) — капитализация к чистой прибыли. Для этого нам понадобится чистая прибыль на одну акцию и рыночная стоимость акции. В случае с Apple это будет 119/3,31 = 35,95.

Его значение говорит нам, что период, за который окупится инвестиция в данную компанию, составляет практически 36 лет. Недостаток данного коэффициента в том, что он не учитывает прибыль в будущем. Поэтому сейчас инвесторы охотно покупают акции с высоким P/E. Из данных отчетности мы можем посчитать среднее значение по этому мультипликатору за 5 лет. Полученный показатель можно использовать как ориентир для оценки справедливой стоимости компании.

Аналогичным образом мы можем рассчитать мультипликатор P/S (Price/Sales) — капитализация/выручка компании. Для выбранной компании этот коэффициент составит 7,85 (2154/274,5), то есть рыночная стоимость равна приблизительно 8 годовым выручкам. Далее просчитываем среднее значение за последние 5 лет и делаем оценку справедливой стоимости.

Еще проще мы можем узнать ментальность собственного капитала (ROE) — Return on Equity:

ROE = 57,411/65,339*100%= 87,87%.

Это говорит о том, что на каждый доллар, вложенный в компанию, владельцы будут получать 88 центов прибыли. Нормативного значения для ROE нет, необходимо сравнивать со средним за 5 лет и показателями конкурентов в отрасли. Впрочем, показатель выше 50% можно считать выдающимся.

Какой долг считать большим?

В данном примере Debt/Equity (D/E) = 3,95, что для технологической компании приемлемый показатель. Золотой серединой считается значение в 1,5 – 60% долгового капитала на 40% собственного. Для уточнения следует обратить внимание на текущие обязательства.

Они превышают менее чем в два раза собственный капитал компании, что является приемлемым значением. Если же собственный капитал будет превышать долг, то это говорит либо о консервативном финансовом менеджменте, либо о его неэффективности. Работа с долговым рынком на стыке экономики и искусства.

Дополнительно можно сравнить все активы компании (Total assets) и совокупный долг (Total liabilities).

Активы превышают обязательства, что говорит о низком риске корпоративного дефолта. В противном случае, необходимо отследить динамику роста долга и активов компании. Как правило, в такие компании не рекомендуется инвестировать начинающим.

Какой бывает финансовая отчётность

В международной практике принято несколько вариантов отчётов:

- МСФО – Международный Стандарт Финансовой Отчётности.

- US GAAP – US Generally Accepted Accounting Principles, Общепринятые стандарты бухгалтерского учёта США.

Отчёты по стандартам US GAAP используют компании, акции которых торгуются на американском фондовом рынке.

МСФО, как видно из названия — международный формат отчётности. Часто бывает, что отчётность по МСФО подгоняется под стандарты US GAAP для упрощения анализа.

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Анализ финансового положения

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «Заря» выполнен за период с 01.01.2016 по 31.12.2019 г. (4 года). Деятельность ПАО «Заря» отнесена к отрасли «Деятельность воздушного и космического транспорта» (класс по ОКВЭД – 51), что было учтено при качественной оценке значений финансовых показателей.

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

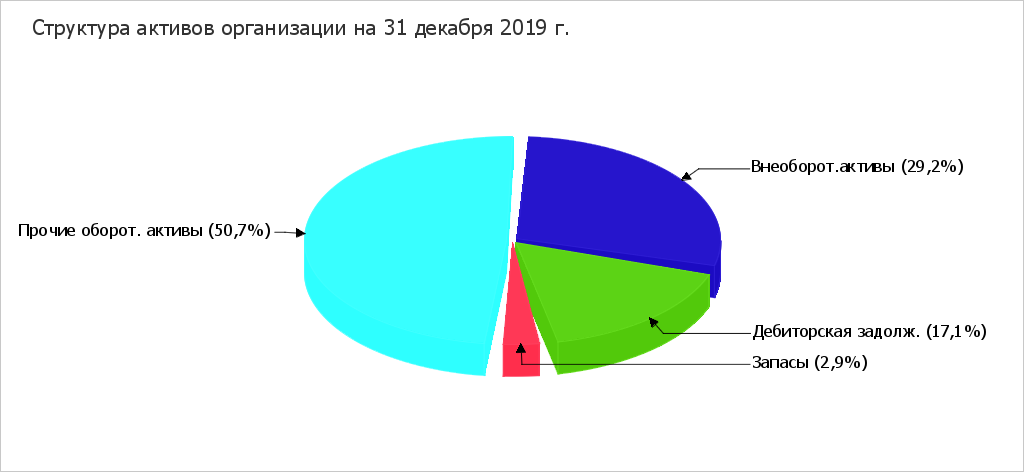

Из представленных в первой части таблицы данных видно, что по состоянию на 31.12.2019 в активах организации доля внеоборотных средств составляет 1/3, а текущих активов – 2/3. Активы организации за весь рассматриваемый период значительно увеличились (на %). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – в раза. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- денежные средства и денежные эквиваленты – тыс. руб. (%)

- долгосрочные финансовые вложения – тыс. руб. (%)

- основные средства – тыс. руб. (%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – тыс. руб. (%)

- кредиторская задолженность – тыс. руб. (%)

- нераспределенная прибыль (непокрытый убыток) – тыс. руб. (%)

- прочие краткосрочные обязательства – тыс. руб. (%)

Среди отрицательно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «переоценка внеоборотных активов» в пассиве ( тыс. руб. и тыс. руб. соответственно).

За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) произошло увеличение собственного капитала до тыс. руб. (в раза).

Оценка стоимости чистых активов организации

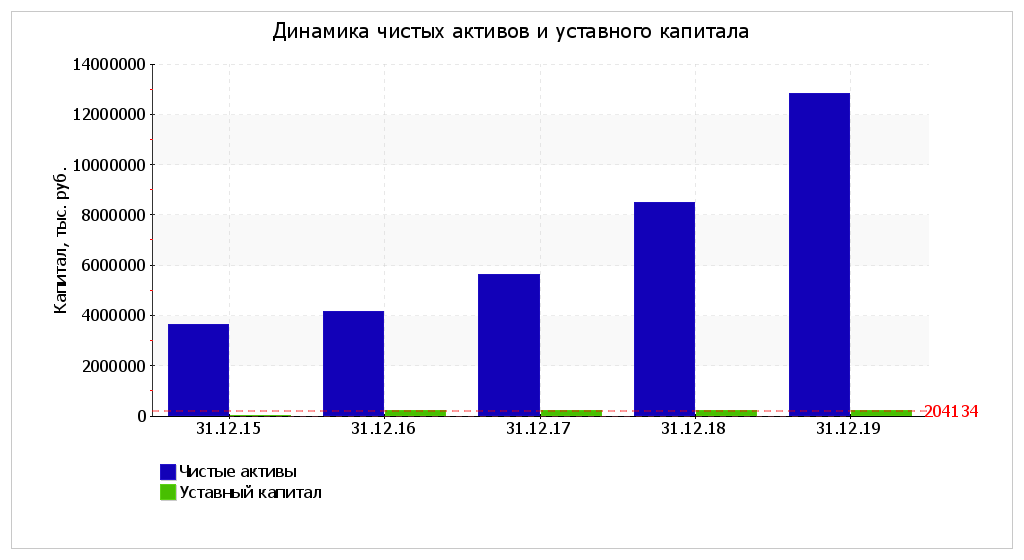

Чистые активы организации на последний день анализируемого периода (31.12.2019) намного (в раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов в раза за 4 последних года. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

В анализируемом периоде наблюдалось скачкообразное увеличение уставного капитала.

Анализ финансовой устойчивости организации

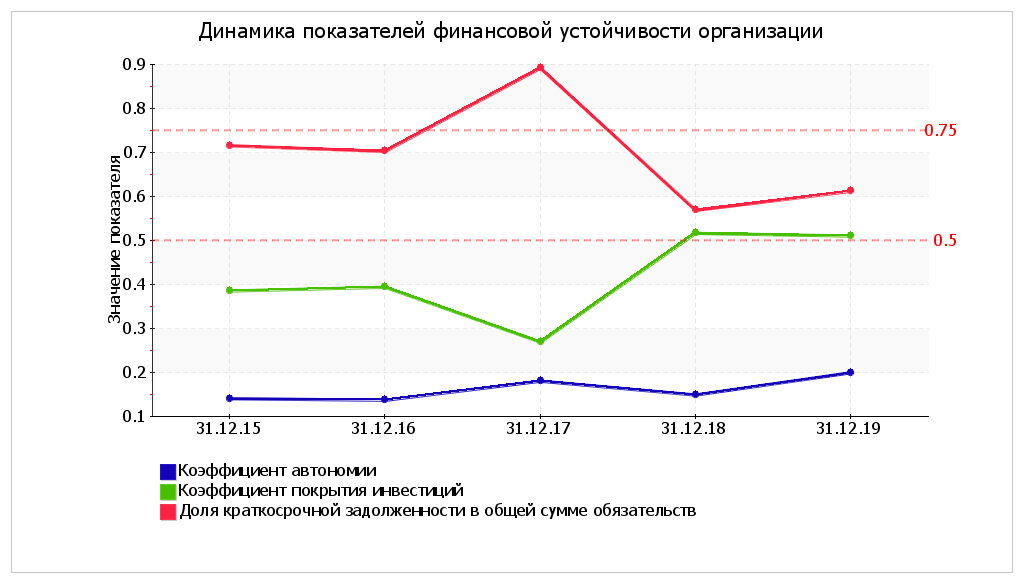

Коэффициент автономии организации на последний день анализируемого периода (31.12.2019) составил . Полученное значение показывает, что ввиду недостатка собственного капитала (% от общего капитала) организация в значительной степени зависит от кредиторов. Коэффициент автономии за 4 последних года возрос на .

На диаграмме ниже наглядно представлена структура капитала организации:

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2019 составил . Отмечено весьма значительное снижение коэффициента обеспеченности собственными оборотными средствами за рассматриваемый период (с 31.12.2015 по 31.12.2019) – на . На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу.

За весь рассматриваемый период отмечен существенный рост коэффициента покрытия инвестиций c до (т.е. ). Значение коэффициента на 31.12.2019 ниже допустимой величины. Несмотря на разнонаправленное изменение коэффициента покрытия инвестиций, в целом в течение анализируемого периода имел место преимущественно рост.

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2019) составило , что намного (на ) меньше, чем на 31.12.2015. В начале рассматриваемого периода коэффициент соответствовал норме, однако позднее ситуация изменилась. На 31 декабря 2019 г. значение коэффициента обеспеченности материальных запасов является критическим.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля долгосрочной задолженности в общих долгах ПАО «Заря» составляет 38,8%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 10,3%.

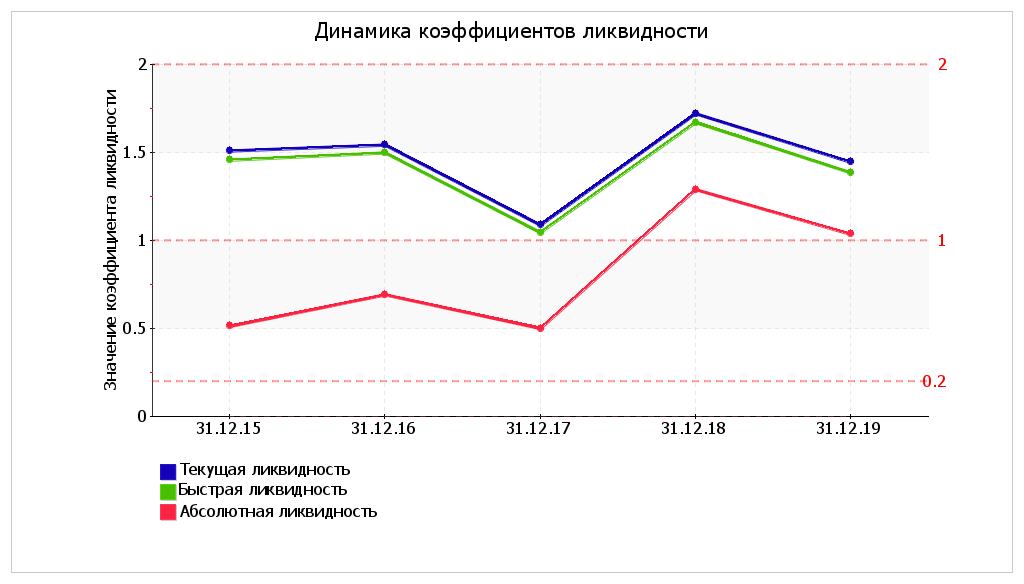

Динамика основных показателей финансовой устойчивости организации представлена на следующем графике:

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

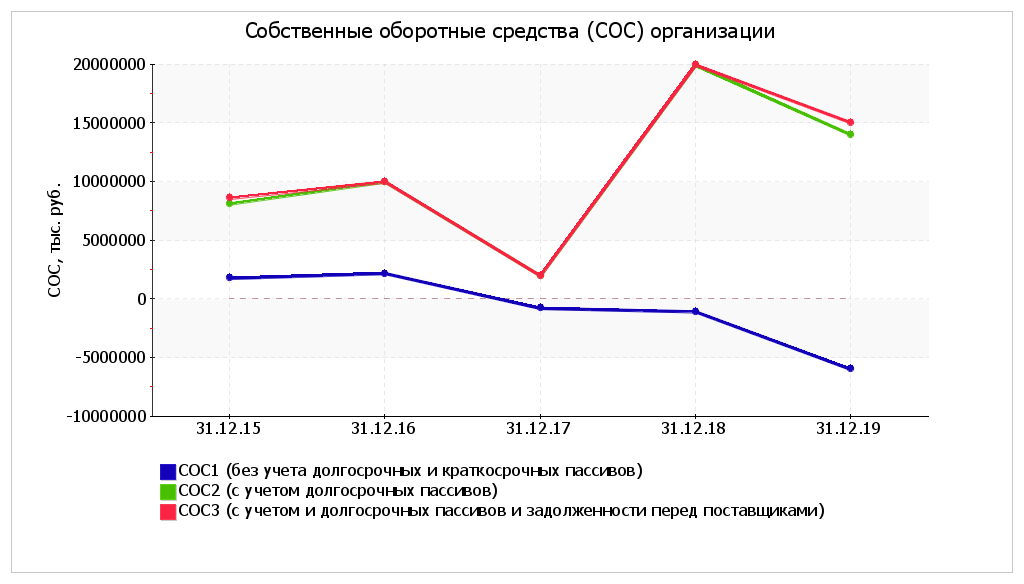

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на последний день анализируемого периода наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Анализ ликвидности

На последний день анализируемого периода значение коэффициента текущей ликвидности () не соответствует норме. При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на . В течение рассматриваемого периода можно наблюдать как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило , минимальное – .

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – при норме 1. Это свидетельствует о достаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, соответствующее норме (). За рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) коэффициент вырос на .

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. У ПАО «Заря» достаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (больше на %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации только лишь на %. Однако это не столь критично, поскольку высоколиквидных активов достаточно не только для покрытия наиболее срочных обязательств, но и для покрытия в совокупности с краткосрочной дебиторской задолженностью среднесрочных обязательств организации.

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Что можно увидеть в финансовом отчёте

Прибыль и убытки компании за отчётный период

1. Валовая прибыль2. Операционная прибыль3. Чистая прибыль4. Базовая прибыль на акцию

Движение денежных средств

Учитываются наличные и безналичные денежные поступления в компанию и выплаты по всем счетам. Сюда включены денежные потоки от инвестиционной, операционной и финансовой деятельности.

Финансовое положение компании за отчётный период. Полная суммарная стоимость компании, которая включает денежные средства, имущество и обязательства компании перед кредиторами и владельцами.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Анализ эффективности деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ПАО «Заря» за 4 последних года.

За период с 01.01.2019 по 31.12.2019 годовая выручка равнялась тыс. руб.; это на тыс. руб., или на % выше значения за 2016 год. Рост выручки наблюдался в течение всего проанализированного периода.

За последний год значение прибыли от продаж составило тыс. руб. За весь анализируемый период финансовый результат от продаж несущественно вырос.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Это допустимо в случае, если организация является субъектом малого предпринимательства и вправе применять упрощенные способы ведения бухгалтерского учета.

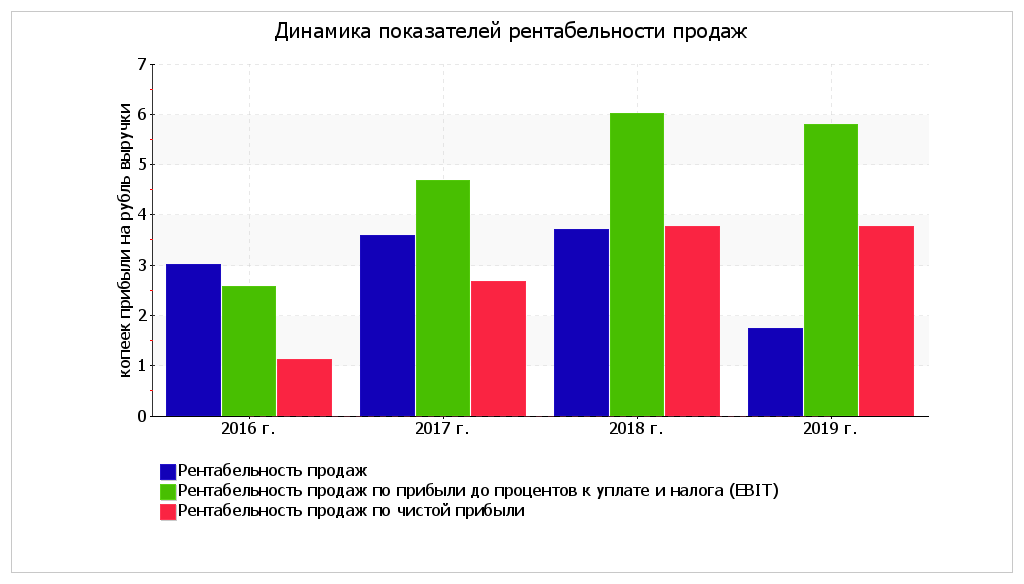

Ниже на графике наглядно представлено изменение выручки и прибыли ПАО «Заря» в течение всего анализируемого периода.

Анализ рентабельности

Представленные в таблице показатели рентабельности за 2019 год имеют положительные значения как следствие прибыльной деятельности ПАО «Заря».

Прибыль от продаж в анализируемом периоде составляет % от полученной выручки. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2016 год (%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила %. Это значит, что в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

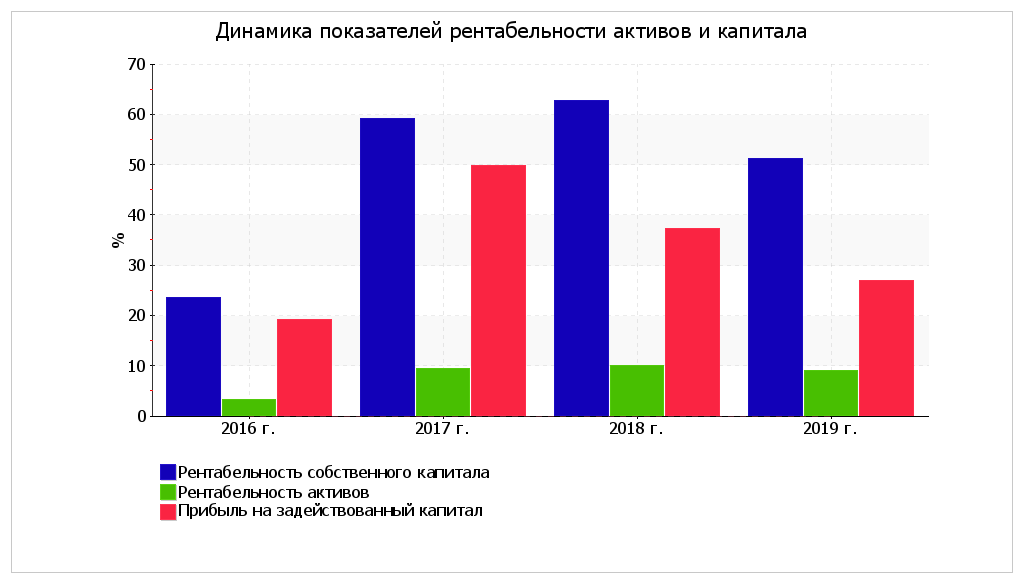

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

За 2019 год каждый рубль собственного капитала ПАО «Заря» обеспечил руб. чистой прибыли. В течение анализируемого периода рентабельность собственного капитала выросла на %. При этом тенденцию на повышение подтверждает и линейный тренд. За последний год значение рентабельности собственного капитала можно характеризовать как очень хорошее.

За последний год значение рентабельности активов составило %. За последний год в сравнении с данными за 2016 год отмечено весьма значительное, на %, повышение рентабельности активов. Кроме того, на рост показателя также указывает и усредненный (линейный) тренд. В течение рассматриваемого периода имело место как увеличение, так и падение рентабельности активов. Несмотря на то, что в начале анализируемого периода значение рентабельности активов не соответствовало норме, в конце периода оно приняло нормальное значение.

Наглядное изменение основных показателей рентабельности активов и капитала организации представлено на следующем графике.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 130 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 4 дня, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала за период 01.01–31.12.2019 составила 51,1%. Рентабельность собственного капитала за весь анализируемый период возросла на %. Чтобы установить, какие факторы повлияли на это изменение, воспользуемся формулой Дюпона:

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице методом цепных подстановок рассчитано влияние каждого из указанных факторов.

Значение рентабельности собственного капитала за период 01.01–31.12.2018 составило 62,7%. Сравним ее с рентабельностью собственного капитала за последний анализируемый период (51,1%).

В чем важность выручки компании?

В оглавлении формы мы видим структуру отчета, где в первой части изложены общие теоретические положения об особенностях бизнеса компании. Данный раздел интересен с точки зрения глубинного понимания отрасли.

Мы используем для примера компанию Apple, в первой части отчета которой проводится сравнительный анализ инвестирования 100 USD.

Видим, что данная сумма за 5 лет превратилась бы в 424 USD, что заметно больше 325 USD, которые вы бы получили от вложений в технологический сектор индекса Dow Jones. Но нас больше интересует Item 6. Selected Financial Data.

Начинаем с главного – выручки компании (Revenue/ Total net sales/ Sales) в динамике за 5 лет. Положительным для компании будет ее рост, как в приведенном примере. Необходимо обращать внимание на темпы роста, а в случае их замедления — ищем причины.

Revenue характеризует то, как компания захватывает рынок. Если вы найдете эмитента со стабильным показателем выручки из года в год, то значит компания уже заняла свою нишу и сосредоточена на ее удержании. Для того, чтобы оценить достаточность темпов роста продаж, необходимо сравнить их с темпами роста рынка в целом. Например: рынок обуви растет на 5% в год, а выручка конкретного производителя на 10%. Компания, которая растет быстрее рынка интересна нам для последующего анализа ее отчетности.

Модель Таффлера (Z-счет Таффлера)

Модель Таффлера – методика прогнозирования банкротства предприятий на основе его финансовых показателей, предложенная в 1977 году британскими учеными Р. Таффлером и Г. Тишоу.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Как использовать финансовую отчётность

Инвестор, изучив финансовый отчёт компании или нескольких компаний, может провести сравнительный анализ их деятельности. Делается это достаточно просто.

Сначала выбираем компании, которые хотим сравнить, при этом необходимо учесть, что они должны работать в одном секторе или производить похожую продукцию. Неправильно будет сравнивать компанию, добывающую тяжёлые металлы, и компанию, работающую в индустрии развлечений. В этом случае показатели для сравнения будут некорректны по ряду причин.

Составив таблицу по интересующим показателям, можно оценить перспективы развития компаний и потенциальную прибыль от инвестирования. Как правило, для сравнения берут прошлые отчёты каждой выбранной компании и проводят сравнительный анализ, который, среди прочего, позволяет оценить потенциальные размеры дивидендных выплат и устойчивость компании на рынке.

Если компания показала неудовлетворительные результаты, от инвестиций в неё лучше воздержаться. Исключением могут стать перспективные фирмы с инновационными продуктами, но не следует забывать, что это повышенные риски.

Какие показатели чаще всего сравнивают

1. Чистая прибыль2. Валовая прибыль3. Прибыль от операционной деятельности4. Базовая прибыль на акцию5. Денежные потоки от всех видов деятельности6. Активы оборотные и необоротные7. Пассивы, капитал и обязательства

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Где найти финансовые отчёты компаний

Для того, чтобы посмотреть и изучить финансовую отчётность выбранной компании, можно поискать информацию в открытых источниках в интернете или зайти на её сайт.

Рассмотрим на примере отчёт компании American Airlines Group. Заходим на её официальный сайт и переходим в раздел «Инвесторам» (у разных компаний названия подобных разделов могут отличаться).

Выбираем финансовый отчёт за предыдущий отчётный период.

Далее нам только остаётся изучить представленную информацию, применить сравнительный анализ и определить, подходит ли нам эта компания для инвестирования.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Какую компанию рассматриваем для покупок?

Резюмируя все вышесказанное, можем сделать вывод, что нам для инвестирования интересна компания:

- С растущей выручкой;

- С растущей чистой прибылью;

- Активы компании должны превышать ее совокупные долговые обязательства;

- P/E и P/S должны быть ниже средних значений за 5 лет;

- Компании с ROE выше 50% выделяем в отдельный портфель.

При анализе вышеперечисленных факторов, которые вы будете находить в первоисточнике, качество вашего инвестиционного портфеля будет выше, чем у 90% других частных инвесторов.

На рынке с 2012 года, имеет высшее финансово-экономическое образование. Начинал с валютного рынка Forex, затем заинтересовался особенностями фондового рынка и теперь специализируется на анализе IPO и портфельном инвестировании.

Как найти чистую прибыль в финансовом отчете компании?

Для того, что бы найти чистую прибыль (разница между выручкой и операционными расходами) спускаемся ниже на одну строку к Net income.

Данный показатель отображает эффективность управления корпоративными финансами и, по сути, является смыслом существования компании. Также важным условием, для того что бы рассматривали далее эту компанию, является стабильный рост чистой прибыли в течение последних 5 лет. Как видим на примере, Apple пока не восстановила позиции 2018 года. Следом можем посмотреть дивиденды компании.

Необходимо понимать, что быстрорастущие компании на стадии своего роста прибыль реинвестируют в развитие и могут дивиденды вообще не платить. Данный показатель важен при формировании дивидендного портфеля и вовсе не обязателен для получения прибыли от роста стоимости акций. В условиях «дешевых денег» нынешнего макроэкономического цикла не редкость, когда компании выходят на IPO будучи убыточными. В таком случае, мы смотрим за темпами сокращения убытков. Далее поговорим о долгах компании.

Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО «Заря» за рассматриваемый период (31.12.15–31.12.19).

Показатели финансового положения и результатов деятельности организации, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за анализируемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.) наблюдалось увеличение чистых активов;

- полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

- коэффициент абсолютной ликвидности полностью соответствует нормативному значению;

- отличная рентабельность активов (% за 2019 год);

- положительное изменение собственного капитала относительно общего изменения активов организации;

- прибыль от финансово-хозяйственной деятельности за последний год составила тыс. руб. (+1 023 431 тыс. руб. по сравнению с предшествующим годом);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации ( коп. к коп. с рубля выручки за 2016 год).

Приведенные ниже 2 показателя финансового положения организации имеют хорошие значения:

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения;

- нормальная финансовая устойчивость по величине собственных оборотных средств.

Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – за последний год получена прибыль от продаж ( тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом ( тыс. руб.).

Следующие 5 показателей финансового положения и результатов деятельности организации имеют отрицательные значения:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только %);

- на 31.12.2019 значение коэффициента обеспеченности собственными оборотными средствами, равное , является неудовлетворительным;

- не укладывается в нормативное значение коэффициент текущей (общей) ликвидности;

- значительная отрицательная динамика рентабельности продаж ( процентных пункта от рентабельности за период с 01.01.2016 по 31.12.2016 равной %);

- коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств составляет только % от общего капитала организации).

Рейтинговая оценка финансового состояния организации

По результатам проведенного выше анализа получены следующие результаты: финансовое положение ПАО «Заря» – ; результаты деятельности в течение анализируемого периода (31.12.15–31.12.19) – . Согласно рейтинговой шкале это BB (нормальное положение) и A (хорошие результаты) соответственно. Данные оценки произведены с учетом как значений ключевых показателей на конец анализируемого периода, так и динамики показателей, включая их прогнозируемые значения на последующий год. На основе двух указанных оценок рассчитана итоговая рейтинговая оценка финансового состояния организации. Финансовому состоянию присвоена оценка BBB – положительное.

Рейтинг «BBB» свидетельствует о положительном финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитов высока (хорошая кредитоспособность).

Заключение

Изучать полную финансовую отчётность компании инвестору нет смысла. Размеры отчётов могут достигать двухсот страниц и содержать информацию, понятную только узкому кругу специалистов.

Оптимальный вариант — выделить ряд показателей и применять для анализа только их. Не лишним будет отметить, что следует изучить финансовую отчётность за предыдущие периоды. Как правило, для полноты картины рассматривают годовые отчёты.

При принятии решений на инвестора часто влияют импульсивные высказывания или негативный новостной фон вокруг выбранной компании. В этом случае безопаснее действовать, полагаясь на факты и цифры, а не на эмоции.

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.