Государственные организации подразделяют на казенные, бюджетные, автономные. В зависимости от типа организации сдают определенные формы.

- Бюджетные и автономные учреждения

- Отчетность бюджетных и автономных учреждений

- Представление отчетности

- Отчетность в налоговый орган

- Казенные учреждения

- Основания для корректировки плана ФХД

- Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

- Основные цели анализа выполнения бюджетных планов

- Методы анализа выполнения бюджетных планов

- План-фактный анализ

- Факторный анализ

- Функционально-стоимостной анализ

- Анализ ключевых показателей

- Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

- Выводы

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Бюджетные и автономные учреждения

Бюджетные и автономные учреждения — это некоммерческие организации, которые оказывают услуги в сферах образования, медицины, спорта, культуры, занятости населения и других. Из бюджета они получают субсидии, которые рассчитывают на основании нормативных затрат на определенный объем услуг. Главное отличие бюджетного от автономного учреждения — это меньшая финансовая самостоятельность и экономическая мобильность.

Отчетность бюджетных и автономных учреждений

Основной документ, регулирующий сдачу отчетности — Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных бюджетных и автономных учреждений, утвержденная приказом Минфина РФ от 25.03.2011 № 33н.

Бюджетные и автономные организации составляют бухгалтерскую (финансовую) отчетность (БФО):

- ежемесячно — на первое число месяца, следующего за отчетным;

- ежеквартально — на 1 апреля, 1 июля и 1 октября текущего года;

- за год — на 1 января года, который идет за отчетным.

В состав БФО входят:

- баланс (ОКУД 0503730);

- справка по консолидируемым расчетам (ОКУД 0503725);

- справка по заключению счетов бухгалтерского учета отчетного финансового года (ОКУД 0503710);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ОКУД 0503737);

- отчет об обязательствах (ОКУД 0503738);

- отчет об обязательствах в рамках национальных проектов (ОКУД 0503738-НП);

- отчет о финансовых результатах деятельности (ОКУД 0503721);

- отчет о движении денежных средств (ОКУД 0503723);

- пояснительная записка к Балансу (ОКУД 0503760).

Кроме этих форм, учреждения сдают дополнительную отчетность, если ее установил учредитель или финансовый орган (пункт 8 Инструкции № 33н).

Отчитывайтесь за госорганизации через интернет — в срок и без ошибок.

Представление отчетности

Отчитываются госорганизации учредителю либо по решению финансового органа — в этот финорган — в электронном виде, подписывают усиленной квалифицированной электронной подписью. Срок, когда организация обязана представить отчетность, устанавливает учредитель. Перед сдачей годовых отчетов обязательно проводят инвентаризацию.

Для представления БФО данные берут из главной книги (ОКУД 0504072) и других регистров бухучета, также используют плановые, аналитические, управленческие показатели, сформированные по периоду. В отчеты включают информацию по подразделениям, филиалам и представительствам.

В автономном учреждении годовую отчетность дополнительно утверждает наблюдательный совет.

После того, как учредитель принимает БФО, организации публикуют ее в интернете на своем сайте или другом ресурсе.

Отчетность в налоговый орган

Бюджетные и автономные организации сдают годовую бухотчетность в налоговую инспекцию по месту нахождения.

Перечень форм указан в Письме Минфина от 28.03.2013 № 02-06-07/9937:

- баланс государственного (муниципального) учреждения;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности;

- отчет о финансовых результатах деятельности;

- сведения по дебиторской и кредиторской задолженности;

- сведения об остатках денежных средств.

В соответствии со статьей 18 Федерального закона № 402-ФЗ организации бюджетной сферы от представления обязательного экземпляра отчетности в виде электронного документа освобождаются.

Как и коммерческие компании, госучреждения отчитываются по налогу на имущество. Если у организации есть недвижимое имущество, они уплачивают налог и сдают декларацию не позднее 31 марта. Также они сдают расчет по страховым взносам, 6-НДФЛ, могут сдавать декларации по прибыли, НДС, УСН.

Казенные учреждения

Цель создания казенной организации — оказание государственных или муниципальных услуг. Финансирование производится на основании бюджетной сметы за счет средств федерального или местного бюджета.

Законодательно предусмотрена методологическая поддержка федеральных государственных органов, органов управления внебюджетными фондами, подведомственных ФГО казенных учреждений. Постановление Правительства от 20.10.2014 № 1084 определяет нормативные затраты по планам закупок и обосновании бюджетных ассигнований при формировании проекта бюджета.

Казенные учреждения имеют право участвовать в коммерческой деятельности, если это предусмотрено учредительным документом, но все доходы от коммерции перечисляют в бюджет. Все имущество принадлежит учредителю (РФ, субъекту РФ или муниципалитету) и организации используют его на праве оперативного управления.

Казенные учреждения отчитываются о своей деятельности в соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов Российской Федерации, утвержденной приказом Минфина от 28.12.2010 № 191н.

Настоящая инструкция обязывает организации представлять промежуточные отчеты (ежемесячно, поквартально нарастающим итогом) и годовые.

Из-за специфики состав годовой бюджетной отчетности отличается от той, которую представляют бюджетные и автономные учреждения:

- баланс (ОКУД 0503130);

- справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130);

- отчет о финансовых результатах деятельности (ОКУД 0503121);

- справка по консолидируемым расчетам (ОКУД 0503125);

- сведения о движении нефинансовых активов (ОКУД 0503168);

- сведения по дебиторской и кредиторской задолженности (ОКУД 0503169);

- сведения об изменении остатков валюты баланса (ОКУД 0503173);

- сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ОКУД 0503175);

- сведения об исполнении бюджета (ОКУД 0503164);

- пояснительная записка к Балансу (ОКУД 0503160).

Все отчеты перечислены в п. 11, 23, 49, 60, 68, 68.1, 146 Инструкции, утвержденной приказом Минфина от 28.12.2010 № 191н.

Порядок представления отчетности обозначен в пункте 10 Инструкции № 191н:

- получатели бюджетных средств сдают отчетность распорядителю или главному распорядителю бюджетных средств (БС);

- администраторы доходов бюджета — вышестоящему главному администратору;

- администратор источника финансирования дефицита бюджета (ИФДБ) — вышестоящему главному администратору ИФДБ

- распорядители БС, главные распорядители БС, главные администраторы дефицита бюджета и главные администраторы ИФДБ — финансовому органу соответствующего бюджета.

Порядок проведения федеральных статистических наблюдений, представления отчетов установлен Законом от 29.11.2007 № 282-ФЗ. Условия представления первичных статистических и административных данных статистического учета закреплены в постановлении Правительства РФ от 18.08.2008 № 620.

Государственные учреждения сдают отчетность в Росстат по формам органа статистики (ч. 4 ст. 6 Закона от 29.11.2007 № 282-ФЗ) в электронном виде. Состав форм разный для организаций, это связано с видом деятельности, организационно-правовой формой, полномочиями. Для составления отчетов используют показатели и сведения, которые затем необходимы органам статистики для дальнейшего анализа.

Росстат ежегодно публикует табель и альбом действующих форм, календарь их представления. Данные можно найти на официальном сайте Федеральной службы государственной статистики РФ. Отчетность бывает срочная, месячная, квартальная, полугодовая и годовая, сроки сдачи различны для каждой из форм.

Если государственное учреждение не представляет отчетность в срок, за это в соответствии с КоАП РФ предусмотрены штрафы.

Если организация обнаружила ошибку в ранее отправленных документах в Росстат либо получила уведомление от контролирующего органа, то она может подать корректировочные формы или объяснить причины внесения исправлений.

Федеральная служба государственной статистики РФ также обязана бесплатно информировать организации, если планирует провести статистическое наблюдение по конкретным формам отчетности.

До 15 апреля 2022 года госорганизации должны будут сдать новую форму № ТЗВ-бюджет в территориальный орган Росстата по месту фактического осуществления деятельности. Форма «Сведения о расходах бюджетного, автономного и казенного учреждения за 2021 год» утверждена приказом от 15.07.2021 № 420. В отчет следует включить данные по всем обособленным подразделениям.

Получите всё, что нужно для отчетности за госорганизацию: актуальные формы, уведомления о статусе отчетов, пояснения к отказам ФНС.

Сдать отчетность по всем правилам можно в электронном виде через систему Контур.Экстерн. Это экономит время, помогает выявить ошибки до отправки отчетов, исправить их и затем отследить судьбу каждого. В Экстерне вы найдете только актуальные формы, соответствующие законодательству. Вы можете заполнить их в системе или выгрузить готовые документы из любой бухгалтерской программы. Вы увидите весь цикл движения отчетности: от отправки до принятия контролирующим органом. Если ваш отчет не примут, вы получите уведомление, а также разъяснение причин отказа.

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),инвестиционной (продажа внеоборотных активов, покупка акций, др.),финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.). - текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).

2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.

3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.

2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.

3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.

4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.

5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.

2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.

3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.

4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:

- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

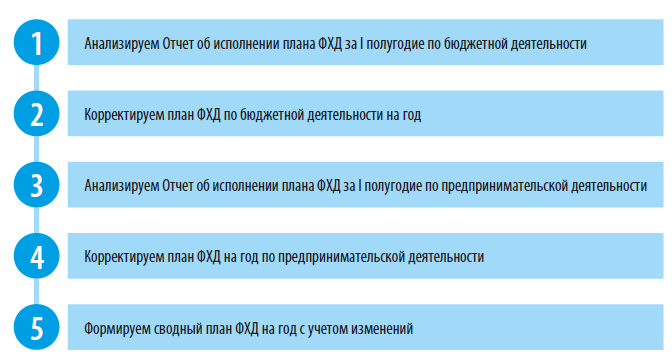

Основания для корректировки плана ФХД

Анализ исполнения плановых назначений

Корректировка плана ФХД по бюджетной деятельности

Корректировка плана ФХД по предпринимательской деятельности

Формирование сводного плана ФХД

Основания для корректировки плана ФХД

План ФХД бюджетного учреждения составляется и утверждается в порядке, определенном соответствующим органом, осуществляющим функции и полномочия учредителя, и в соответствии с требованиями, установленными Минфином России.

Если в текущей деятельности бюджетной организации происходят изменения, план ФХД корректируется.

С 2020 г. действуют новые правила корректировки плана ФХД. Приказом Минфина России от 31.08.2018 № 186н (в ред. от 02.04.2021) утверждены Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее — Требования № 186н), которые распространяются на федеральные бюджетные и автономные учреждения.

Так, показатели плана ФХД в течение текущего финансового года должно изменяться в связи с:

а) использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

б) изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе в связи с:

• изменением объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

• изменением объема услуг (работ), предоставляемых за плату;

• изменением объемов безвозмездных поступлений от юридических и физических лиц;

• поступлением средств дебиторской задолженности прошлых лет, не включенных в показатели плана при его составлении;

• увеличением выплат по неисполненным обязательствам прошлых лет, не включенных в показатели плана при его составлении;

В Требованиях № 186н нет каких-то ограничений по срокам и периодичности внесения изменений в план ФХД, порядок устанавливает учредитель. Если учредитель не установил периодичность внесения изменений в план ФХД организации, она имеет право вносить изменения в течение текущего года по мере необходимости.

Такое правило делает работу бюджетных организаций легче, ведь доходы и расходы подлежат пересмотру, например, из-за изменившихся условий деятельности, инфляции, когда, соответственно, изменяется и размер предоставляемых субсидий на выполнение государственного задания.

В бюджетной организации план ФХД формируется по источникам финансирования:

• по бюджетному виду деятельности (за счет предоставляемых субсидий на выполнение государственного задания);

• по предпринимательской деятельности (за счет доходов, полученных от выполнения платных работ и услуг).

При необходимости план ФХД корректируется. Последовательность корректировки плана ФХД:

Рассмотрим последовательность анализа и корректировки плана ФХД условной бюджетной организации «Медицинский центр» (далее — медицинский центр).

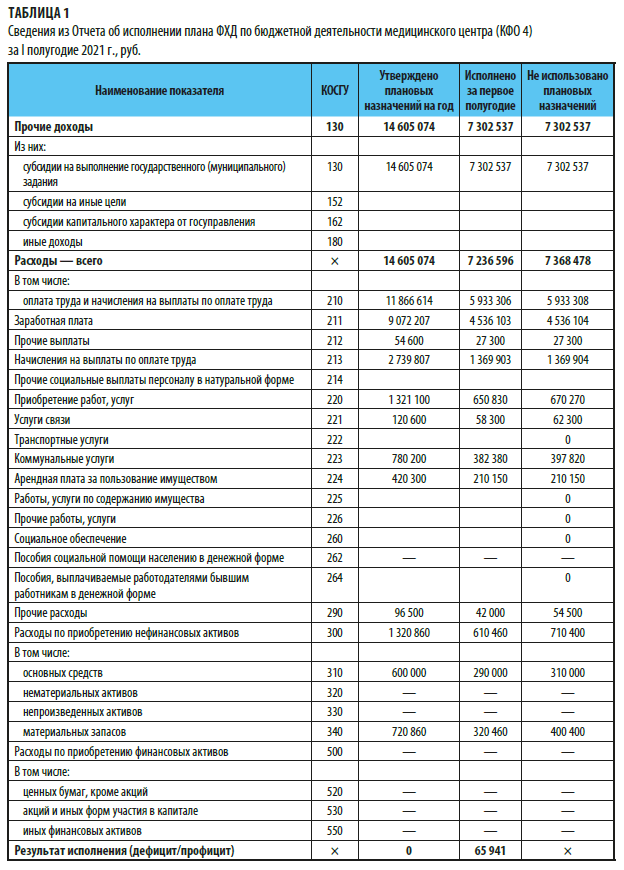

Анализируем Отчет об исполнении плана ФХД за I полугодие по бюджетной деятельности

Сформируем Отчет об исполнении плана ФХД медицинским центром за I первое полугодие 2021 г. по бюджетной деятельности (табл. 1) и проанализируем его.

Итак, в I полугодии медицинский центр получил субсидии в размере 7 302 537 руб. Это половина от запланированной на год суммы. На II полугодие перешли суммы неиспользованных плановых назначений — 7 302 537 руб.

В I полугодии медицинский центр израсходовал 7 236 596 руб., не использовал плановых назначений по расходам 7 368 478 руб. Результат исполнения плана I полугодия по бюджетной деятельности — профицит:

7 302 537руб. – 7 236 596 руб. = 65 941 руб.

Согласно обоснованным расчетам первоначальный план по фонду заработной платы — 9 072 207 руб.

Фонд оплаты труда — одна из самых объемных статей расходов в бюджетных организациях, его доля составляет 50–60 %, поэтому правильное планирование ФОТ — важное звено в составлении годового плана.

Чтобы получить бюджетное финансирование в виде субсидий на фонд оплаты труда штатного персонала, необходимо обоснованно рассчитать плановые показатели и отразить их в плане ФХД организации.

С. С. Велижанская,

зам. главного бухгалтера ФБУЗ «Центр гигиены и эпидемиологии в Свердловской области в Октябрьском и Кировском районе города Екатеринбурга»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2021.

Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

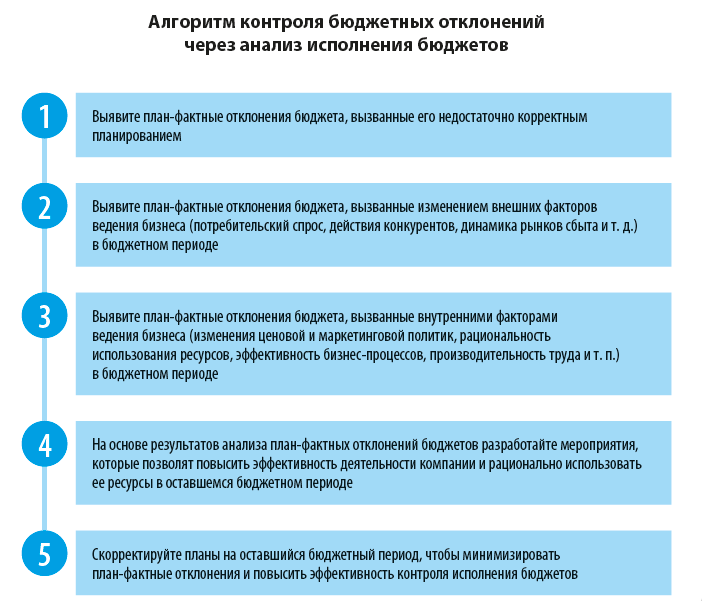

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

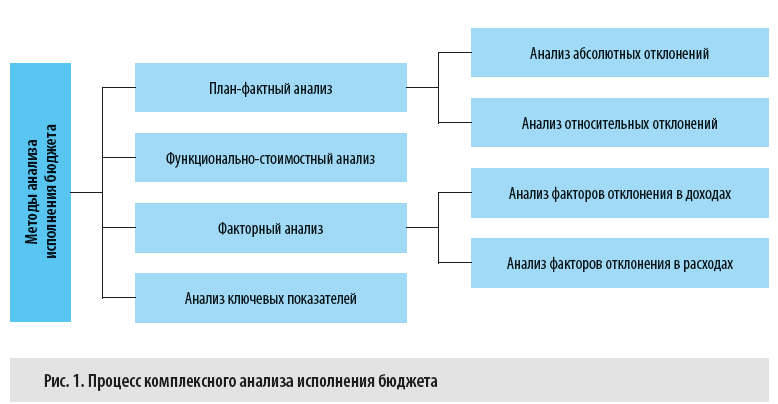

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

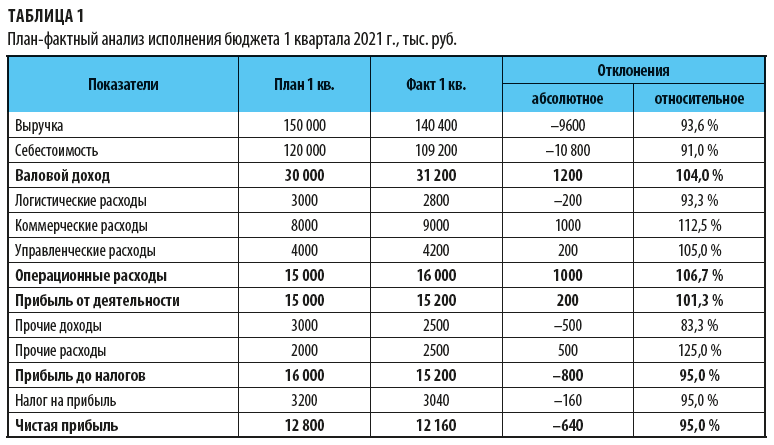

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

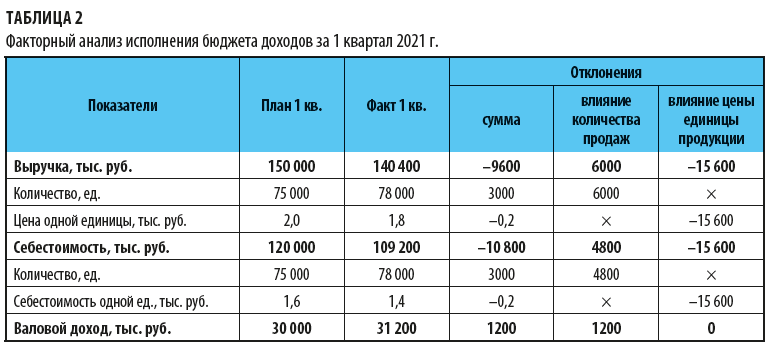

Факторный анализ

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

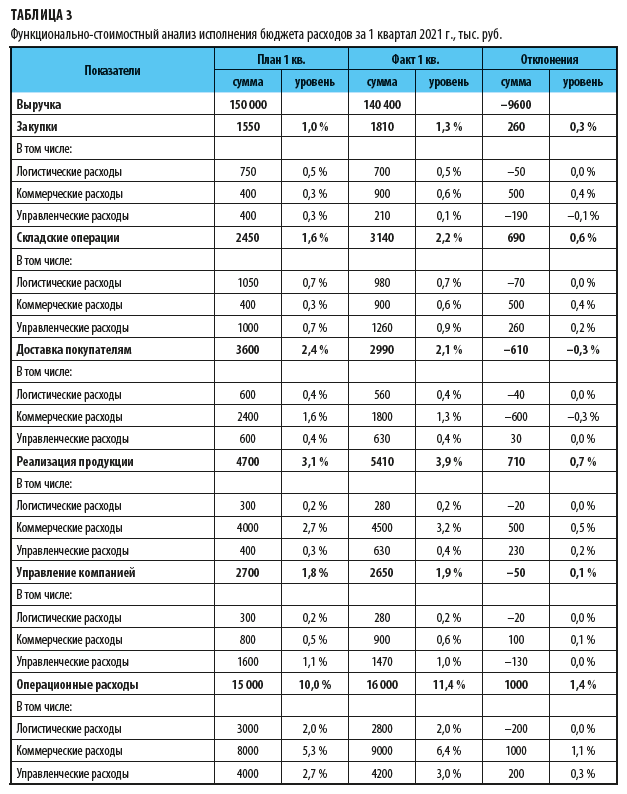

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

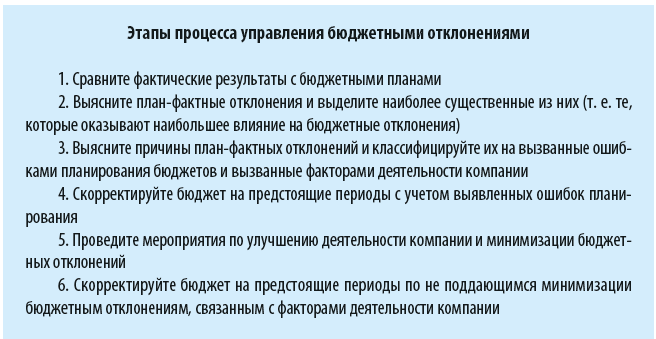

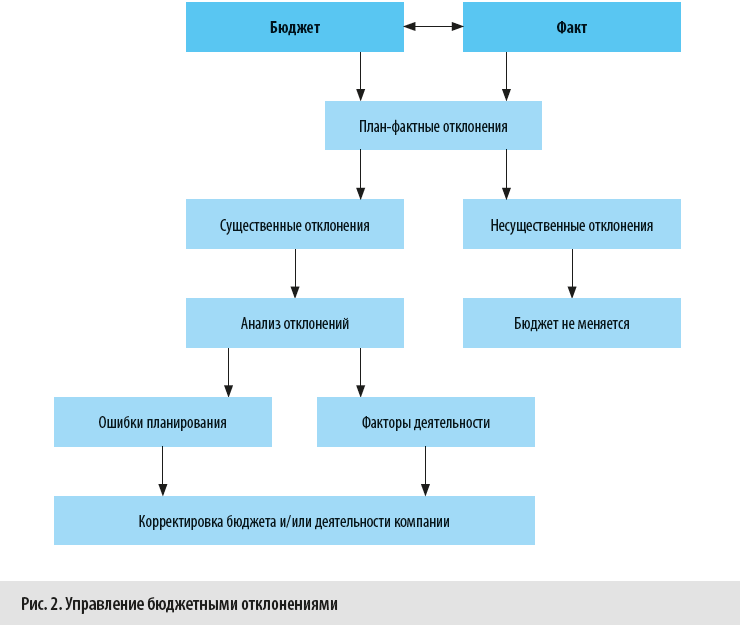

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.