- Порядок составления управленческой отчетности

- Пример ДДС в управленческом учете

- Вертикальный анализ финансовой отчетности

- Горизонтальный и вертикальный анализ финансовой отчетности

- Отчет о доходах и расходах

- Оперативный (текущий) анализ

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Пример реализации финансового анализа в WA

- Составление управленческого баланса

- Отчет о движении денежных средств в управленческом учете

- Как вести управленческий учет в Excel — примеры разработки модели системы

- Виды управленческих отчетов

- Зачем нужен и как взаимосвязан с другими отчетами

- Отчет о движении денежных средств (ОДДС)

- Управленческая отчетность в 1С Бухгалтерия 8

- Бухгалтерская отчетность

- Отчеты для руководителя

- Платежный календарь

- Внешние специализированные и универсальные отчеты для 1С

- Вид, форма и порядок составления

- Проблемы, которые помогает диагностировать и вовремя решить управленческий учет

- Управленческий баланс

- Оценочный (ретроспективный) анализ

Порядок составления управленческой отчетности

Отчет по движению денежных средств

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета, вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.

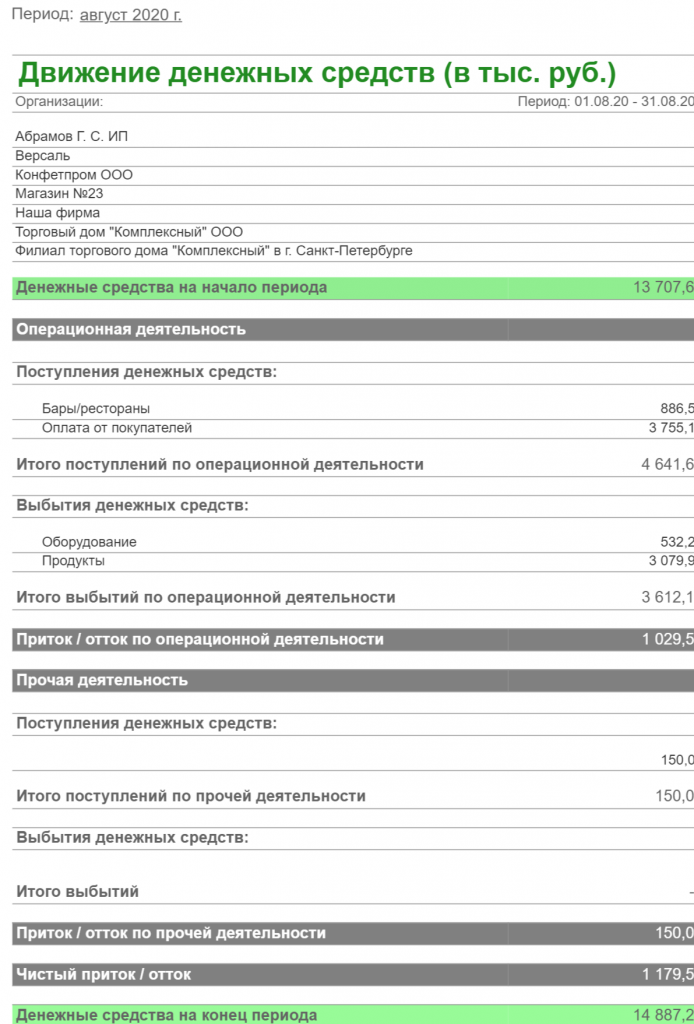

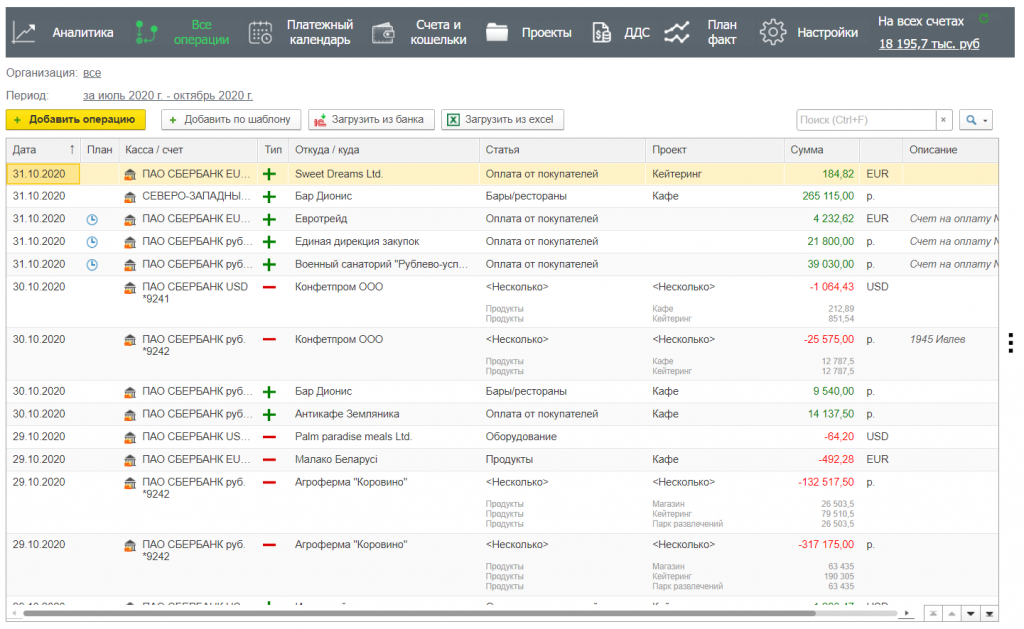

Пример ДДС в управленческом учете

Рис. 3 Отчет ДДС

В сервисе отчет о движении денежных средств является основным управленческим отчетом. Показатели примера отчета ДДС можно условно разделить на 4 группы:

- Начальные остатки по группе компаний или по выбранным счетам, кошелькам и компаниям.

- Группа операционной деятельности – формирование текущих денежных потоков в разрезе статей.

- Группа прочей деятельности, которая объединяет финансовую и инвестиционную.

- Результирующий денежных поток и остатки денежных средств на конец периода.

Помимо управленческого ДДС по компаниям и счетам этот отчет можно сформировать для каждого проекта. Тогда вместо начального и конечного остатка ДС, будет выводиться прибыль и рентабельность проекта, рассчитанная кассовым методом.

Приведенный образец отчета ДДС в сервисе Управленка (рис. 3) можно формировать за любой промежуток времени, однако необходимо учитывать, что для корректного расчета всех показателей, операции за выбранный период должны быть разнесены по статьям управленческого учета и проектам. Тогда каждый показатель управленческого ДДС можно будет расшифровать до конкретной операции.

Объединение финансовой и инвестиционной деятельности обусловлено тем, что в малом бизнесе эти виды деятельности не всегда используются. Посмотреть более глубокую управленческую аналитику по ОДДС можно в отчет план факт. Этот отчет позволяет выводить группировки по видам деятельности, типам денежных средств, статьям, проектам и контрагентам.

Помимо он-лайн сервиса, образцы отчетов доступны в чат-боте телеграмм, в котором можно получить все преднастроенные варианты отчетов в формате excel или pdf.

Состав комплекта управленческой отчетности может меняться в зависимости от конкретных потребностей руководителей и необходимого уровня финансового контроля компании:

Рис. 4 Отчет по движению денежных средств (ДДС) в сервисе

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Отчет о доходах и расходах

Его еще называю отчет о прибылях и убытках — ОПУ. С помощью ОПУ анализируют результаты работы фирмы и эффективность применяемой бизнес-модели. В него включают показатели, на основе которых оценивают прибыльность компании. Это может быть валовый, операционный или маржинальный доход, показатели EBITDA или EBIT, чистая прибыль.

Итоговый управленческий отчет создают на основе первоначального планового финансового отчета. При этом анализируют разницу между запланированными и полученными результатами. А во время представления результатов объясняют руководителю, по каким причинам возникли расхождения и что делать, чтобы оптимизировать работу в будущем.

С помощью ОПУ можно:

- оценить рентабельность и развитие компании;

- определить, из-за чего уменьшилась прибыль;

- вовремя узнать о возможных кассовых разрывах, чтобы подготовиться и минимизировать их последствия.

ОПУ необходимо периодически корректировать в зависимости от запланированных платежей.

Оперативный (текущий) анализ

Задачами оперативного (текущего) анализа является получение информации о хозяйственных процессах, выявление отклонений от запланированных показателей на ранних стадиях, принятие решений исходя из оценки влияния на ожидаемое выполнение результативных показателей. Взаимосвязь управленческого анализа и управленческого учета обеспечивают управленческую систему необходимыми аналитическими данными на ближайшую перспективу.

В рамках анализа исследуется:

- Анализ движения денежных средств;

- Анализ исполнения плана продаж;

- Анализ запасов;

- Анализ погашения дебиторской задолженности и т. д.;

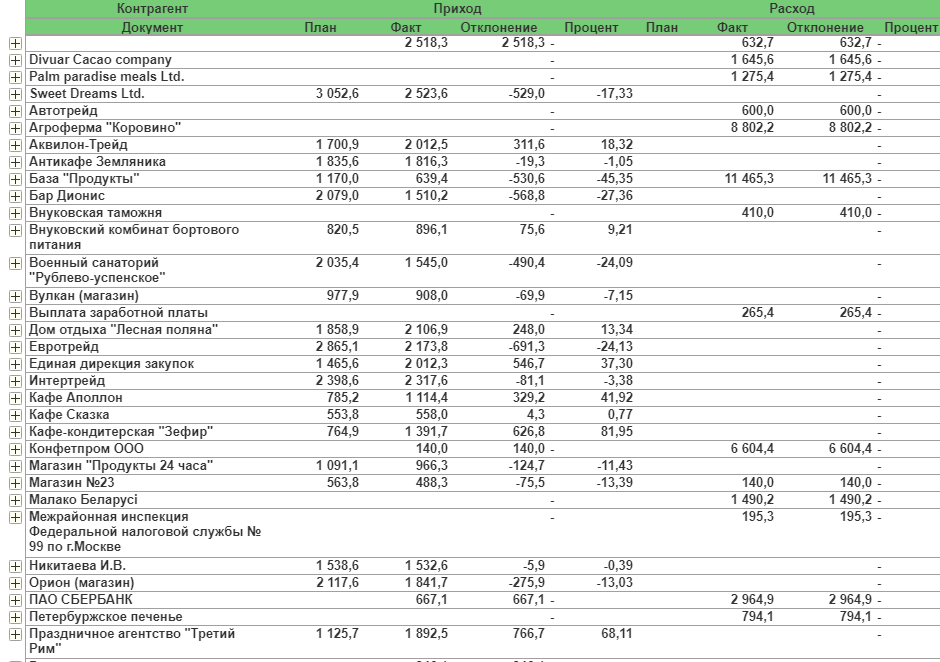

- Анализ структуры денежных потоков на примере программного продукта WA: Финансист

Рисунок 3. Анализ структуры денежных потоков в системе «WA: Финансист»

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Суммы, сформированные в отчете, можно расшифровать по источникам их получения:

В качестве резюме можно описать процесс настройки финансовой отчетности по шагам:

Составление управленческого баланса

Есть несколько основных способов составления управленческого баланса.

- 1. Заносить в Баланс каждую операцию, происходящую в бизнесе. Так происходит в IT-программах: с каждой записью прихода или расхода денег, товара и т.д. идет изменение данного отчета.

- 2. Переносить в управленческий Баланс итоговые данные из соответствующих таблиц за месяц. Такой вариант используют, когда ведут учет в CRM или таблицах (Excel, Google). В этом случае отдельно учитывают товар, деньги, отгрузки, приход и т.п., а изменять вручную каждый раз Баланс нереально.

- 3. Брать остаток на предыдущий месяц и к нему прибавляется не итог, а изменение (дельта) из соответствующих таблиц за месяц. Но здесь важно обязательно сверять полученный результат в отчете с фактом. Например, что получилось в статье Баланса «Деньги» и что есть на расчетных счетах и в кассе на самом деле на конец месяца.

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.

Как вести управленческий учет в Excel — примеры разработки модели системы

С чего начать постановку управленческого учета в Excel? После определения круга основных пользователей информации можно приступать к разработке и внедрению модели подготовки управленческой отчетности в Excel. Давайте поэтапно разберем, как организовать этот процесс:

- Разделить финансовые показатели предприятия по Центрам финансовой ответственности (ЦФО) — отдельные подразделения во главе с руководителями ответственны за выполнение своих задач и по своей сути могут быть центрами инвестиций, затрат, доходов или прибыли.

- Разработать классификацию и присвоить коды объектам управленческого учета — все пользователи системы должны однозначно трактовать данные.

- Подготовить план счетов — группировка и детализация отдельных счетов является основой будущей системы и позволяет пользователям получать информацию из отчетов.

- Сформировать инструкции — пояснения к статьям расходов необходимы, чтобы узнать, что включает каждый пункт и с какими счетами бухгалтерского учета согласовывается.

- Разработать общие правила ведения учета — установить единые принципы и методики ведения учета, а также расчета используемых финансовых показателей.

- Определить состав и содержание управленческой отчетности — при этом важно учитывать специфику сферы деятельности компании.

- Автоматизировать процесс — разработать алгоритм работы в Excel.

- Протестировать систему — если какие-то из показателей отображаются некорректно, перестроить модель системы.

Пример модели управленческого учета в Excel

Обязательное условие составления промежуточных отчетов — использование такой же учетной политики, как и при формировании годовых отчетов. Применяются аналогичные принципы признания и оценки статей баланса, отчетов о прибылях и убытках.

Решение о составлении промежуточных отчетов принимается правлением компании и уточняется в учетной политике. Полученные в ходе квартальных и полугодовых отчетов сведения, используются как для внутреннего, так и для внешнего пользования.

Насколько хорошо вы владеете функциями и инструментами программы Excel?

Пройдите бесплатный тест, чтобы получить справедливую оценку своих знаний.

Пройти тест на знание Excel

Виды управленческих отчетов

Для управленческих целей можно взять за основу многие финансовые отчеты:

Однако на практике чаще всего применяют всего несколько из них: управленческий баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Об использовании этих отчетов в финансовой отчетности рассказывала Наталья Остапюк, тьютор Финансовой Академии Актив. А здесь сделаем акцент на их применении в управленческом учете.

Зачем нужен и как взаимосвязан с другими отчетами

В управленческом учете Баланс не нужен. Такое мнение можно услышать не только от руководства компаний, но и от некоторых финансистов и бухгалтеров. И даже не все программы для управленческого учета имеют Баланс в своем арсенале. Что уж говорить про собственников бизнеса, которым совершенно некогда изучать теорию учета и отчетности.

Согласно же теории, в отчетности должны присутствовать все три «кита»: Отчет о движении денежных средств (о деньгах или CF), Отчет о доходах и расходах (о прибыли или PL) и его величество, Баланс.

Почему же так? Разберем по пунктам:

Отчет о движении денежных средств (ОДДС)

Отчет показывает, какие поступления и расход средств планировали и что получили по факту.

Состоит из трех групп данных, собранных по видам денежных потоков:

- операционные — это доходы от продажи продуктов и услуг, сдачи объектов в аренду, расходы на заработную плату, оплату текущих услуг, налоговые платежи;

- инвестиционные — потоки, связанные с внеоборотными активами: вложения в инновационные разработки, деятельность на фондовой бирже, предоставление займов;

- финансовые — сюда относят средства от привлеченного финансирования: вклады, дивиденды или продажа акций и прочее.

После план-фактного анализа ОДДС можно:

- понять, сколько денежных средств в месяц необходимо компании, и ограничивать их остаток на конец месяца, чтобы сохранить платежеспособность компании в следующем на случай непредвиденных ситуаций;

- прогнозировать денежные потоки будущих периодов;

- провести классификацию расходов компании.

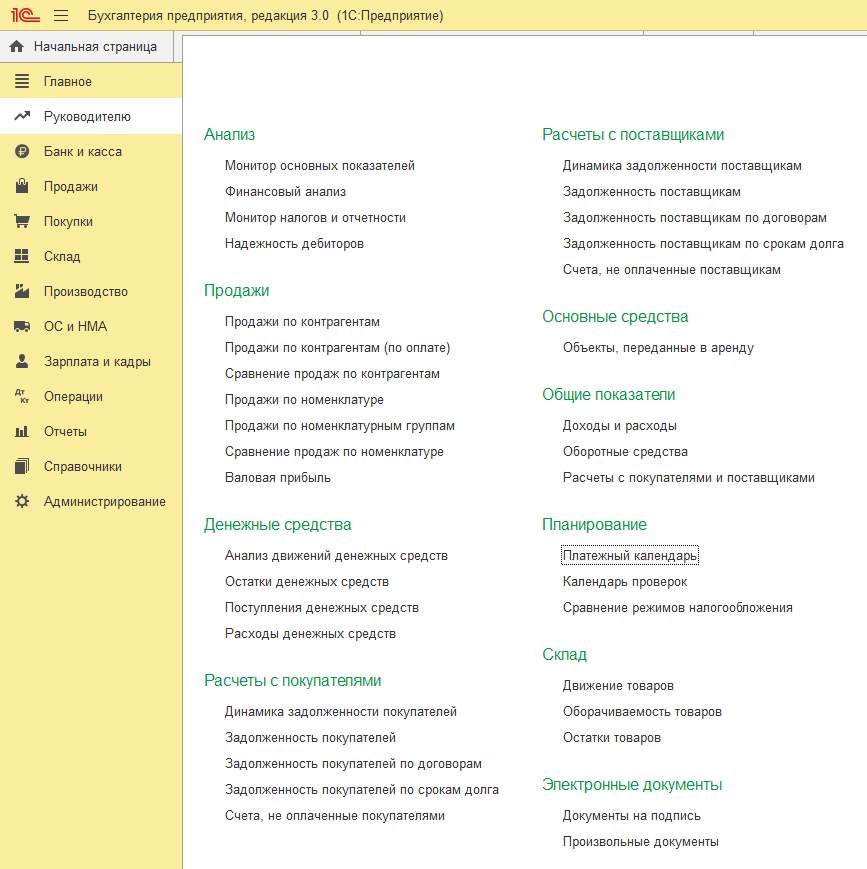

Управленческая отчетность в 1С Бухгалтерия 8

Типовая конфигурация 1С Бухгалтерия используется в основном для решения задач бухгалтерского и налогового учета. Однако, существуют несколько способов получить отчетность, полезную для собственников, и из нее:

- Стандартная бухгалтерская отчетность – баланс, отчет о прибылях и убытках, отчет по движению денежных средств

- Встроенная дополнительная отчетность для руководителя – комплекты отчетов по различным областям бизнеса:

Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)ПродажиДенежные средстваРасчеты с покупателямиРасчеты с поставщикамиОсновные средства и складПланирование, в т.ч. платежный календарь - Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)

- Продажи

- Денежные средства

- Расчеты с покупателями

- Расчеты с поставщиками

- Основные средства и склад

- Планирование, в т.ч. платежный календарь

Кроме встроенного функционала формирование управленческих отчетов в 1С Бухгалтерии можно реализовать следующим образом:

- В конфигурацию можно добавить дополнительные специализированные или универсальные отчеты, позволяющие сформировать управленческие данные по заданному формату;

- Использование сервисов формирования управленческой отчетности, имеющих возможность загрузки данных из 1С Бухгалтерия в своем функционале;

- Использовать специализированные средства визуализации данных, такие как PowerBI;

- Добавить в конфигурацию специализированные расширения для ведения управленческого учета.

Использование сторонних систем формирования моделей отчетности, таких как PowerBI, помимо затрат на разработку самой структуры отчетов будет включать работы по настройке подключения 1С как источника данных для этих систем. Использование специализированных модулей для ведения управленческого учета в 1С Бухгалтерии позволяет решить задачу учета в комплексе с учетом дополнительной управленческой аналитики. Но так как управленческий учет не регламентирован, внедрение таких инструментов будет уникально для каждой организации.

Дополнительные сервисы для управленческого учета уже имеют в своей структуре инструменты для настройки загрузки информации из 1С Бухгалтерии, настроенную модель управленческого учета и отчеты, а также позволяют учитывать операции по дополнительным управленческим аналитикам. Чтобы воспользоваться такими сервисами, необходимо будет оплачивать дополнительно подписку за предоставления доступа к сервису.

В текущей статье мы рассмотрим возможность формирования управленческой отчетности исключительно на существующих в базе 1С данных с помощью минимальных трудозатрат. Поэтому остается только 3 варианта:

- Бухгалтерская отчетность

- Дополнительные отчеты для руководителя в 1С Бухгалтерия

- Внешние специализированные и универсальные отчеты для 1С

Бухгалтерская отчетность

«Читать» бухотчетность полезно для каждого руководителя и собственника – в ней содержаться основные показатели деятельности компании:

- Выручка компании

- Прибыль компании (маржинальная, прибыль до налогообложения, чистая прибыль)

- Размер дебиторской и кредиторской задолженности

- Размер оборотных и основных средств

- Остатки денежных средств

Главный минус такой отчетности – сроки составления ее регламентированы – раз в месяц/квартал не раньше 20 числа месяца, следующего за отчетным периодом. Соответственная в такие сроки отчетность не может быть использована для оперативного управления, особенно, если ее нужно ждать по три месяца, а ДДС сопоставляется вообще раз в год!

Отчеты для руководителя

Отчеты для руководителя поделены на группы в соответствии с их тематикой.

Рис. 1 Отчет руководителя

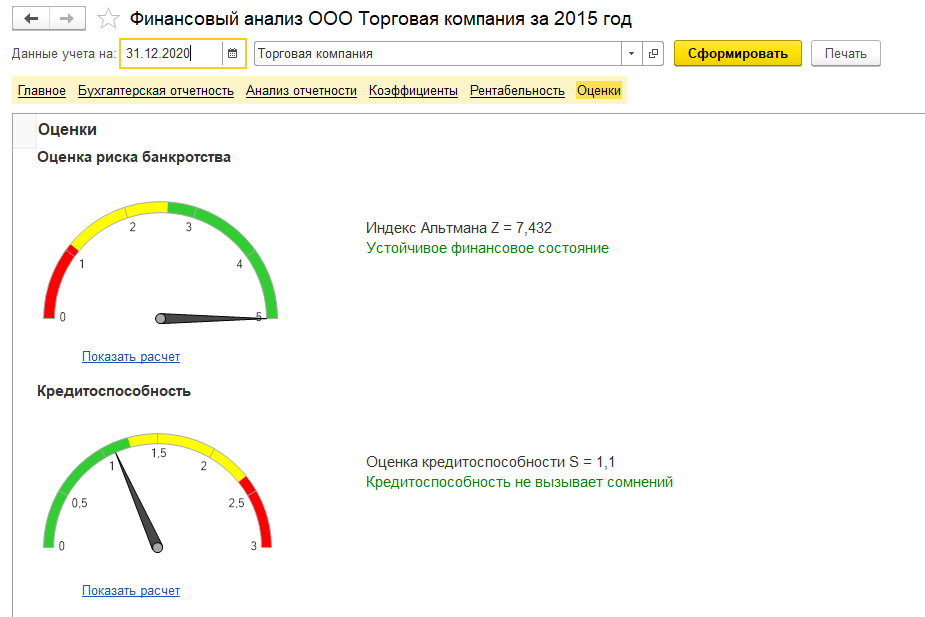

Финансовый анализ компании позволяет получить в одном окне всю аналитику по бухгалтерской отчетности за выбранный период по каждой компании:

- Показатели по продажам, прибыли, чистым активам

- Анализ показателей ликвидности и рентабельности

- Комплект бухотчетности

- Динамика показателей отчетности за несколько предшествующих периодов

- Оценка рисков банкротства и кредитоспособности

Рис. 2 Финансовый анализ

Стоит отметить, что так в отчете используется информация из бухгалтерской отчетности, то получить данные за предыдущие периоды возможно только в том случае, если эти отчеты уже подготовлены.

Отчет «Монитор налогов и отчетности» выводит информацию по уплате всех налогов и сдачи бухгалтерской и налоговой отчетности на текущую дату в виде индикаторов. Монитор особенно будет полезен для компаний, применяющих УСН или ЕНВД. Для идентификации проблемных участков предусмотрено 4 различных статуса:

Анализ статуса оплаты налогов производится по общим правилам ведения бухгалтерского учета и на основе проводок по счетам бухгалтерского учета.

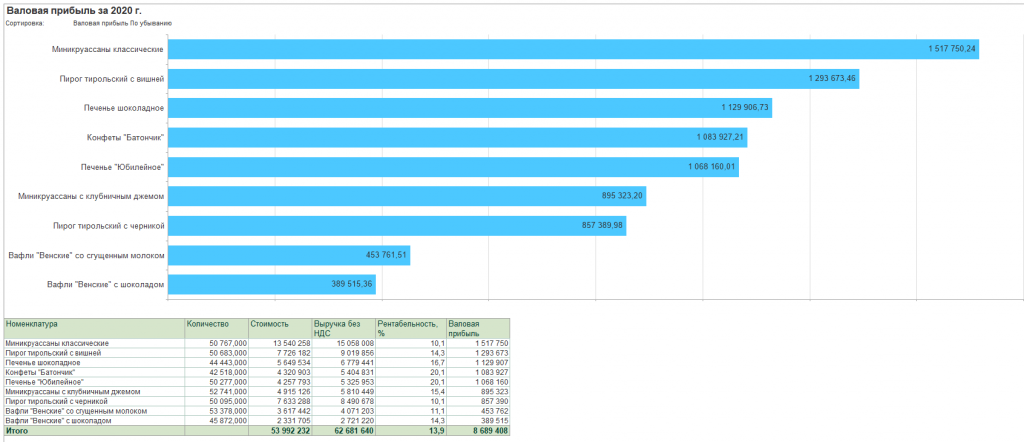

С помощью остальных отчетов можно выполнить детальный анализ каждого финансового показателя деятельности компании как по каждой организации, так и по всем компаниям в сумме, если они ведутся в одной базе. Например, анализ валовой прибыли позволяет получить информацию по валовой прибыли компании (выручка за вычетом себестоимости товаров) в следующих разрезах:

- Номенклатурные группы

- Номенклатура

- Контрагенты

- Договоры с контрагентами

Например, отчет по валовой прибыли в разрезе номенклатуры будет выглядеть следующим образом:

Рис. 3 Отчет по валовой прибыли

Свод всей информации представлен в специальном отчете – Монитор основных показателей. Этот отчет включается в себя заранее подготовленный комплект отчетов, который можно редактировать и менять порядок их вывода.

Рис. 4 Монитор основных показателей

Но при этом изменить правила их составления или формат вывода нельзя, что серьезно затрудняет процесс их анализа и использования для принятия управленческих решений.

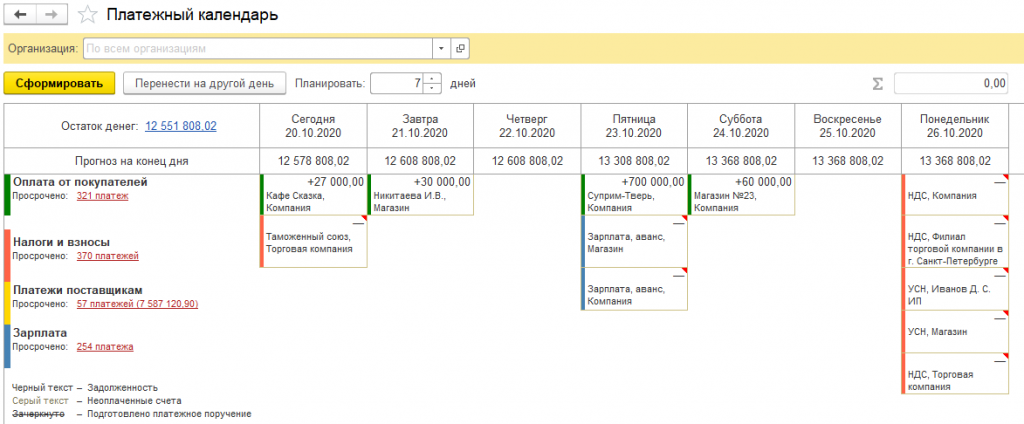

Платежный календарь

Остановимся подробнее на таком инструменте управления финансами, как платежный календарь. Встроенный в 1С Бухгалтерии предприятия платежный календарь позволяет формировать ежедневый план поступлений и расходов денежных средств по следующим разделам:

- Оплата от покупателей;

- Прочие поступления;

- Налоги и взносы;

- Платежи поставщикам;

- Зарплата;

- Периодические платежи

Для полноценной работы платежного календаря необходимо включить функциональность планирования платежей в настройках программы и установить сроки оплаты по умолчанию.

В качестве основания для добавления платежа в календарь могут использоваться различные документы конфигурации. Например, такие как «Счет покупателю», «Реализация (акты, закладные)», «Счет от поставщика» или «Поступление (акты, накладные)» и прочие.

Рис. 5 Платежный календарь

Суммы налогов и взносов рассчитывается в соответствии с заполненными декларациями, введенными начислениями в бухгалтерских проводках. Прочерк в графе суммы означает, что подошел срок уплаты текущего налога, но в базе нет декларации или начисления налога.

Платежный календарь в 1С Бухгалтерия является простым и наглядным управленческим отчетом, с помощью которого можно управлять денежными потоками, предупреждать наступление кассового разрыва и контролировать оплату налогов и других обязательных платежей.

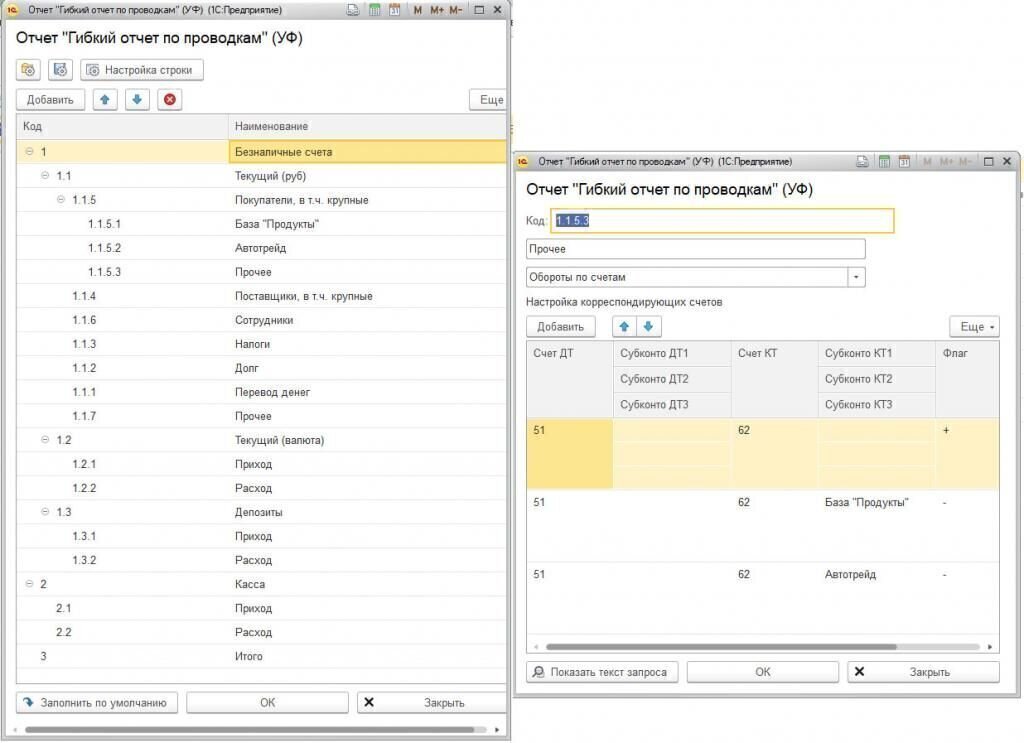

Внешние специализированные и универсальные отчеты для 1С

Внешние отчеты позволяют реализовать необходимый внешний вид и структуру представления данных. Для каждой компании можно разработать уникальные управленческие отчеты, которые будут использовать уже существующую информацию в 1С Бухгалтерии. Внешние отчеты могут быть разработаны практически любым специалистом 1С. А их использование позволит, не внося изменений в прикладное решение, получить в кратчайшие сроки необходимые отчеты в том виде, как это необходимо руководителю компании или собственнику.

Универсальные отчеты работают по другому принципу – на существующем движке формирования формы отчета пользователь 1С Бухгалтерии, например, финансовый директор и бухгалтер, может с помощью специальной настройки интерактивно создать необходимый вид отчета, не прибегая к помощи разработчиков. В основном, эти отчеты формируются на основе бухгалтерских проводок между заданными счетами бухгалтерского учета.

Для каждой строки отчета назначает определенное правило, например:

- Итог — сумма по подстрокам

- Остаток по счетам — позволяет выводить сальдо по определенному счету в разрезе субконто. Позволяет формировать отдельно по дебетовому/кредитовому сальдо

- Обороты по счетам — позволяет выводить данные по конкретным проводкам между счетами

- Сумма других строк — позволяет производить простые вычисления между строчками

Дополнительно в настройках строки можно указывать необходимость вывода расшифровки по субконтно выбранный счетов.

Пример заполнения такого отчета:

Рис. 6 Отчет

Таким образом, пользователь 1С может создать несколько различных настроек универсального отчета сохранить их и использовать построенную модель управленческого учета во всех базах 1С Бухгалтерия 8.3.

Рассмотренные выше способы формирования управленческой отчетности в 1С Бухгалтерии подразумевают вывод в отчет уже существующей в базе информации. Что же делать если аналитики, используемой в бухгалтерском учете недостаточно? Или трактовка операций в управленческом учете отличается от бухгалтерской?

Решение этих вопросов может вызвать определенные трудности, связанные как техническими особенностями типового решения 1С, так и с организационными, например, разделения доступа. Реализовать сбор дополнительной управленческой аналитики в 1С Бухгалтерии можно с помощью следующих способов:

- Проработка справочников статей затрат и статей движения денежных средств

- Добавление субконто на существующие счета учета (на каждом счете можно использовать до 3 субконто)

- Добавление новых счетов или субсчетов к уже существующим счетам

Такое решение позволит существенно упростить получение управленческих данных и избежать изменения конфигурации. Но при этом заполнение дополнительных аналитик может вызвать увеличение трудозатрат бухгалтерской службы компании.

Помимо добавления самих элементов управленческого учета в 1С Бухгалтерию необходимо описать методику их использования и заполнения, регламентировать сроки подготовки управленческих отчетов и определить ответственных за корректность предоставленных данных.

В заключении можно отметить, что подготовка управленческой отчетности в 1С Бухгалтерия без использования дополнительных инструментов подойдет небольшим и средним компаниям с минимальными расхождениями между методиками управленческого и бухгалтерского учета.

Реализацию более сложных моделей управленческого учета, например, при наличии операций, которые учитываются по-разному в разных системах учета или не учитываются в бухгалтерии вовсе, лучше реализовать с помощью систем, приспособленных для этого.

В качестве альтернативы для решения задач управления финансами собственники малого и среднего бизнеса могут использовать веб-сервис , который имеет встроенную интеграцию как с 1С Бухгалтерией, так и с крупнейшими банками РФ. Так же информацию в сервис можно загрузить оп шаблонам из Excel, что существенно упрощает ввод операций, которых нет в бухгалтерии.

Рис. 7 Сервис «Управленка»

Сервис «Управленка» позволяет дополнить движения по расчетному счету и кассам управленческими аналитиками. В качестве управленческих аналитик используются следующие субъекты:

- Статьи движения денежных средств

- Проекты, сегменты или направления бизнеса

С помощью правил в сервисе можно реализовать гибкое заполнение аналитики по загружаемым документам, в зависимости от контрагента, назначения платежа и других реквизитов.

Использование специализированных средств позволяет. не тратя времени на внедрение модулей для 1С в соответствии с принятой методологии управленческого учета, в минимальные сроки получить настроенные отчеты и управленческую аналитику в необходимом разрезе.

Вид, форма и порядок составления

Управленческий отчет нужен для собственников и топ-менеджеров, иногда может быть интересен и для внешних инвесторов. Он дает представление о реальных финансовых результатах компании. Основываясь на его данных, руководители принимают решения о стратегии дальнейшего развития фирмы.

Вид управленческой отчетности не регламентируется: поскольку цели и задачи компаний отличаются, то и форму отчетов выбирают в соответствии с ними. Чаще всего их составляют на основе стандартных финансовых форм, убирая или заменяя отдельные пункты, в зависимости от потребностей пользователей отчетности.

В этой статье разбираем, зачем нужна управленческая отчетность и основные виды отчетов, используемые для нее:

Проблемы, которые помогает диагностировать и вовремя решить управленческий учет

Ольга Целуйко, экономист, налоговый консультант, владелец и руководитель Alexa Consulting, автор Telegram-канала о налогах.

Управленческие отчеты предназначены, как правило, для владельцев и руководителей предприятия. На основе таких отчетов принимаются управленческие решения. Одним из важнейших показателей эффективной работы предприятия является прирост собственного капитала. Именно в этом показателе владелец обычно видит смысл заниматься бизнесом вместо альтернативного (безрискового) вложения денег.

На основе анализа управленческой отчетности можно своевременно выявить и оперативно определить пути решения таких проблем:

- недостаток оборотного капитала;

- неплатежеспособность контрагентов;

- недостаток оборотных средств, который повлечет кассовые разрывы;

- снижение прибыли из-за валютных рисков;

- низкая рентабельность бизнеса.

Управленческий баланс

Управленческий баланс составляют после ОПУ и ОДДС на их основе. В нем показывают кредиторскую и дебиторскую задолженность, величину налоговых отчислений, степень незавершенного производства.

С помощью управленческого баланса можно:

- рассчитать показатели финансового состояния компании, причем на любую требуемую дату;

- рассчитать долю собственного и заемного капитала в структуре компании;

- определить процент задолженности компании и источники финансирования.

Три перечисленных отчета раскрывают финансовые показатели с разных сторон и дополняют друг друга, поэтому их составляют в комплексе.

Оценочный (ретроспективный) анализ

Задачами ретроспективного анализа является оценка эффективности деятельности компании за период. Сопоставление доходов и затрат в различных аналитических разрезах и временных интервалах.

- Исполнение бюджета движения денежных средств (cash flow);

- Отчет о прибылях и убытках (исполнение бюджета доходов и расходов);

- Отчет о движении капитала;

- Отчет о финансовом положении;

- Оценка инвестиционных проектов и новых направлений деятельности;

- Рентабельность продукции, товаров и услуг и т. д.

Рисунок 4. Отчет о прибылях и убытках, сформированный в системе «WA: Финансист»

Виды управленческого анализа можно классифицировать:

- По периодичности представления (годовой, квартальный, месячный, ежедневный);

- По форме содержания (полный анализ, анализ в рамках структурного подразделения, анализ отдельных бизнес-процессов);

- По методу исследования (комплексный, локальный, выборочный).

Рисунок 5. Классификация управленческого и финансового анализа.

Управленческий учет и анализ в управленческом учете, оценка эффективности показателей способствует оперативному управлению компанией на всех этапах и создает условия для принятия оптимальных управленческих решений.