- Модель Сайфуллина-Кадыкова

- Коэффициентный анализ финансовой отчетности

- Сущность и задачи анализа финансовой отчетности

- Вертикальный анализ отчетности

- Методика и показатели анализа отчета о движении денежных средств

- Вертикальный анализ финансовой отчетности

- Приложения

- Анализ кредитоспособности заемщика

- Прогноз банкротства

- Расчет рейтинговой оценки финансового состояния

- Точка безубыточности

- Ретроспективный анализ

- Z-модель Альтмана (Z-счет Альтмана)

- Коэффициенты и анализ платежеспособности

- Оценка ликвидности баланса ООО «СВК» — пример

- Коэффициент восстановления платежеспособности

- Анализ абсолютных показателей финансовой устойчивости ООО «СВК» — пример

- Анализ «Бухгалтерского баланса»

- Система методов анализа финансовой отчетности

- Горизонтальный анализ отчетности

- Анализ предприятия

- Показатели операционной эффективности при анализе финансовой отчетности

- Коэффициент утраты платежеспособности

- Анализ платежеспособности предприятия ООО «СВК» — пример

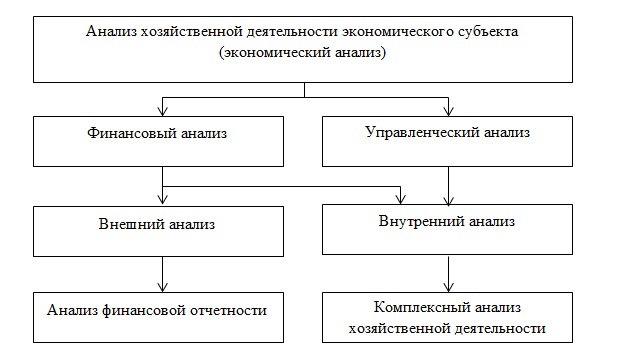

- Место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности

- Банкротство (Анализ банкротства)

- Анализ хозяйственной деятельности (АХД)

- Горизонтальный анализ финансовой отчетности

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых данных. Российские экономисты постарались адаптировать модели предсказания банкротства к условиям отечественной экономики.

Коэффициентный анализ финансовой отчетности

Особенностью анализа финансовой отчетности является то, что информация в ней является взаимосвязанной и используется для проведения различных видов анализа. Так, например, анализ деловой активности, а вернее анализ коэффициентов оборачиваемости капитала, активов, оборотных средств, дебиторской задолженности и кредиторской задолженности, производится с учетом, как показателей бухгалтерского баланса, так и отчета о финансовых результатах (2).

Коб.f = В/f

где Коб. f – коэффициент оборачиваемости (капитала, активов, оборотных средств,

дебиторской задолженности и кредиторской задолженности), об.;

В – выручка от реализации, тыс.руб.;

f – среднегодовая

величина (капитала, активов, оборотных средств, дебиторской задолженности и

кредиторской задолженности), тыс.руб.

Аналогично используются различные формы отчетность для анализа показателей рентабельности активов и рентабельности капитала.

где

Р – рентабельность активов, %;

Рск – рентабельность собственного капитала, %;

Пня – прибыль до налогообложения, тыс.руб.;

Пч – чистая прибыль, тыс.руб.;

СКср – средняя величина собственного капитала, тыс.руб.;

Аср – средняя величина активов, тыс.руб.;

Коэффициентный анализ является эффективным инструментом оценки уровня финансовой устойчивости предприятия. Специфика данного вида анализа заключается в расчете относительных показателей финансовой устойчивости и сравнении их с нормативным значением.

К таким показателям относятся:

1. Коэффициент автономии (финансовой независимости).

2. Коэффициент соотношения заемных и собственных средств.

3. Коэффициент соотношения всех обязательств к активам.

Кроме относительных показателей финансовой устойчивости предприятия, обязательным этапом анализа является расчет абсолютных показателей финансовой устойчивости на основе трехфакторной модели

Сущность и задачи анализа финансовой отчетности

Анализ финансовой отчетности представляет собой процесс, с помощью которого оцениваются прошлые и текущие результаты хозяйственной деятельности организации и ее финансовое положение. Вместе с тем, основной целью анализа является оценка перспектив существования и функционирования организации.

Финансовая (бухгалтерская) отчетность является информационной базой экономического анализа, который используется для исследования экономических процессов и экономических отношений. Основными задачами анализа финансовой отчетности являются:

Определение степени сбалансированности между движением материальных и финансовых ресурсов.

Оценка потоков собственности и заемного капитала в процессе экономического кругооборота, нацеленного на получение оптимальной прибыли.

Характеристика использования денежных средств для поддержания эффективной структуры капитала.

Контроль за финансовыми потоками организации, соблюдение норм и нормативов расходования финансовых и материальных ресурсов, целесообразность осуществления затрат.

Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

представляет собой совокупность форм бухгалтерской отчетности, составленных на основе данных финансового (бухгалтерского) учета с целью представления пользователям отчетности информации о финансовом положении организации.

Нормативной базой, определяющей сроки и формы составления финансовой (бухгалтерской) отчетности, являются:

Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

Приказ Министерства финансов РФ от 22 июля 2003г. №67-н «О формах бухгалтерской отчетности организаций».

Бухгалтерская (финансовая) отчетность организации включает:

«Бухгалтерский баланс» – форма №1.

«Отчет о прибылях и убытках» – форма №2.

«Отчет об изменениях капитала» – форма №3.

«Отчет о движении денежных средств» – форма №4.

«Приложения к бухгалтерскому балансу» – форма №5.

«Отчет о целевом использовании полученных средств» – форма №6.

Аудиторское заключение для организаций, подлежащих обязательному аудиту.

Финансовая отчетность в России представляет интерес для различных групп пользователей (табл. 2.3.1).

Основные пользователи результатов анализа финансовой отчетности

Одно из основных требований к финансовой отчетности состоит в том, что она должна давать достоверное и полное представление об имущественном и финансовом положении организации. В связи с этим, финансовая отчетность должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе и выделенных на отдельные балансы.

При наличии у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая данные отчетов обществ, находящихся как на территории РФ, так и за ее пределами. В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных.

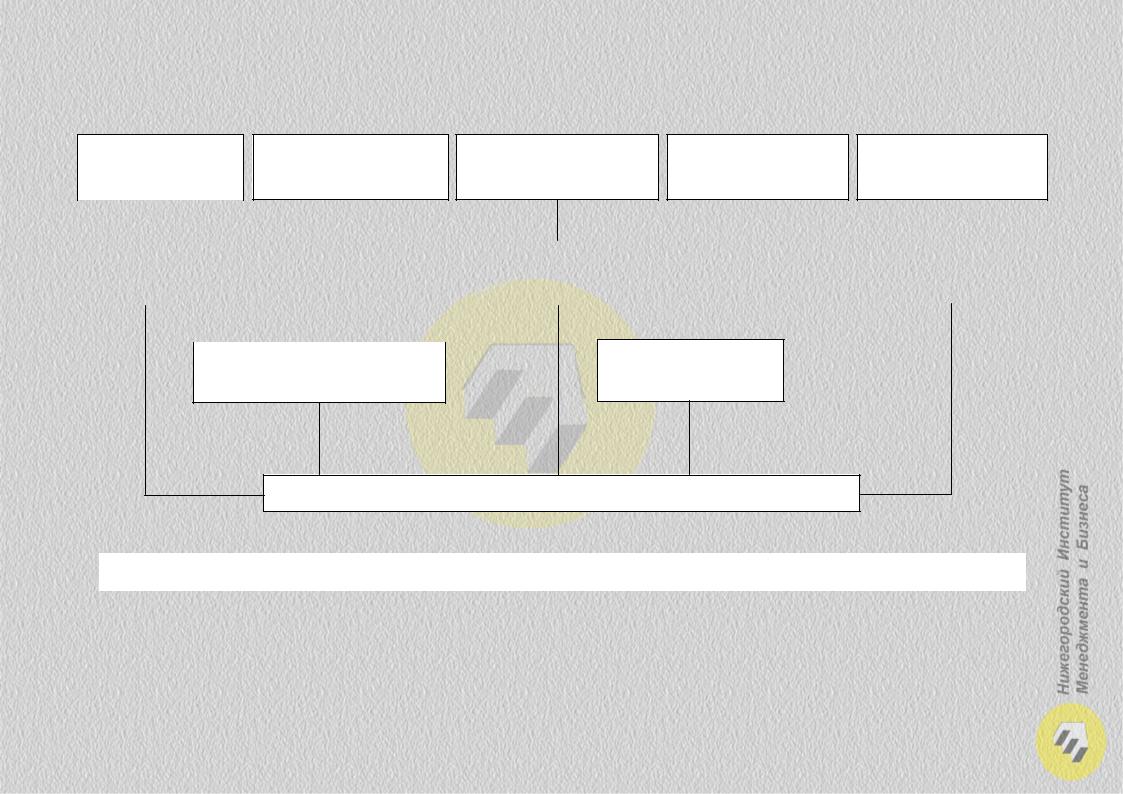

Методика анализа финансовой отчетности организации имеет определенную последовательность проведения (рис. 2.3.1).

В процессе анализа финансовой отчетности используются различные методы, основными из которых являются:

Анализ относительных показателей.

Итоги и выводы

Принятие управленческих решений

Последовательность проведения анализа финансовой отчетности

Вертикальный анализ отчетности

Вертикальный анализ отчетности – техника анализ финансовой отчетности, при которой изучается соотношение выбранного показателя с другими однородными показателями в рамках одного отчетного периода.

Методика и показатели анализа отчета о движении денежных средств

Анализ отчета о движении денежных средств производится так же на основании определенных показателей. В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает предприятие. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

К показателям анализа отчета о движении денежных средств, следует отнести:

- коэффициент

операционного денежного потока к продажам; - коэффициент

чистого денежного потока к операционному денежному потоку; - коэффициенты

покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока предприятии с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности предприятия. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток предприятия, тем выше финансовая устойчивость предприятия.

Таким образом, на основании представленного выше материала, можно сформулировать следующие выводы:

- анализ

финансовой отчетности является частью анализа хозяйственной деятельности

предприятия; - источниками

информации для проведения анализа финансовой отчетности коммерческой

организации служат отчетные формы предприятия, а так же иные данные; - проведение

анализа финансовой отчетности основано на использовании методов

горизонтального, вертикального и коэффициентного анализа; - значение

анализа финансовой отчетности предприятия обусловлено необходимостью оценки его

текущего финансового состояния, эффективности производственно сбытовой

деятельности и планирования развития на перспективу.

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения. После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов (1).

где Ув.% – уровень отдельного показателя в итоговой величине показателей финансовой отчетности, %;

i – значение показателя группы показателей, тыс.руб.;

N – итоговое значение (сумма) всех показателей, тыс.руб.

С учетом того что нормативное значение коэффициента абсолютной ликвидности составляет 0,2 пункта, можно сделать вывод о том что в ООО «Сибирская водочная компания» в 2015-2017 году не достаточно денежных средств для погашения своих текущих обязательств. С учетом того что нормативное значение коэффициента критической ликвидности составляет 1 пункт, можно сделать вывод о том что в ООО «Сибирская водочная компания» только в 2015-2017 году было недостаточно денежных средств, а так же средств, которые он может получить при полном расчете с текущими дебиторами, для погашения своих текущих обязательств. Нормативное значение коэффициента критической текущей составляет 1-2 пункта, при этом в ООО «Сибирская водочная компания» на протяжении 2015-2017 года достаточно денежных средств, а так же средств, которые она может получить при полном расчете с текущими дебиторами и при реализации всех запасов товаров для погашения своих текущих обязательств. В связи с высоким значением анализируемого показателя, можно сделать однозначный вывод о том, что ООО «Сибирская водочная компания» имеет не низкий уровень платежеспособности в краткосрочной и среднесрочной перспективе.

Приложения

В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Анализ структуры баланса выполнен за период с начала 2019 года по 31.12.2019 г.

Поскольку оба коэффициента по состоянию на 31.12.2019 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде тенденции изменения текущей ликвидности и обеспеченности собственными средствами. Значение коэффициента восстановления платежеспособности () указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности ПАО «Заря» по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 30 июня 2006 г. N 285-5-р).

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25 включительно);

- второго класса – кредитование требует взвешенного подхода (больше 1,25, но меньше 2,35 включительно);

- третьего класса – кредитование связано с повышенным риском (больше 2,35).

В данном случае сумма баллов равна . Следовательно организация может рассчитывать на получение банковского кредита.

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО «Заря» взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана

составляет:

- 1.1 и менее – высокая вероятность банкротства;

- от 1.1 до 2.6 – средняя вероятность банкротства;

- от 2.6 и выше – низкая вероятность банкротства.

Для ПАО «Заря» значение Z-счета на 31.12.2019 составило . Такое значение показателя свидетельствует о незначительной вероятности банкротства ПАО «Заря».

Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило , поэтому вероятность банкротства можно считать низкой.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

В рамках модели Сайфуллина-Кадыкова итоговый показатель (R) интерпретируется следующим образом. Если R меньше 1, то вероятность банкротства организации высокая; если R больше 1 – низкая. Из таблицы выше видно, что значение итогового показателя составило . Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако следует учесть, что это упрощенная модель, не учитывающая отраслевые особенности. С учетом большего количества фактором результат может получиться иным, требуется более глубокий анализ.

Расчет рейтинговой оценки финансового состояния

Итоговая рейтинговая оценка финансового состояния ПАО «Заря»: ( x 0,6) + ( x 0,4) = (BBB — положительное)

Справочно: Градации качественной оценки финансового состояния

Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

Точка безубыточности

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Ретроспективный анализ

Ретроспективный (оценочный) анализ – это анализ данных с учётом изменения во времени, начиная от текущего момента времени к какому-либо прошедшему периоду времени.

Z-модель Альтмана (Z-счет Альтмана)

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия.

Коэффициенты и анализ платежеспособности

Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Оценка ликвидности баланса ООО «СВК» — пример

Таблица 2 – Оценка ликвидности бухгалтерского баланса ООО «Сибирская водочная компания» за 2015-2017 гг.

В целом, анализ соотношения активов и обязательств компании показал, что на протяжении 2015-2017 года ее баланс является недостаточно ликвидным, основной причиной чего стала нехватка наиболее ликвидных активов.

Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности – это финансовый коэффициент, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Анализ абсолютных показателей финансовой устойчивости ООО «СВК» — пример

Таблица 4 — Оценка финансовой устойчивости по абсолютным показателям, тыс.руб.

На протяжении всего анализируемого периода в ООО «Сибирская водочная компания» наблюдается недостаток собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат (рисунок).

На рисунке графически представлено изменение основных показателей финансовой устойчивости ООО «Сибирская водочная компания».

Таким образом, в 2015 — 2017 году ООО «Сибирская водочная компания» имеет неустойчивое финансовое состояние, при этом, на протяжении всего анализируемого периода, в компании наблюдается высокий уровень излишка общей величины собственных и заемных источников формирования запасов и затрат.

Анализ «Бухгалтерского баланса»

Анализ бухгалтерского баланса может проводится по одному из следующих способов:

а) анализ непосредственно по балансу без изменения состава балансовых статей;

б) анализ уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей;

в) анализ баланса, статьи которого скорректированы на индекс инфляции. Анализ статей баланса без предварительного изменения их состава доволь-

но затруднителен и малоэффективен, поскольку в данном случае невозможно выделить главные тенденции в финансовом состоянии организации.

Аналитический баланс позволяет систематизировать аналитические расчеты и охарактеризовать динамику финансового состояния организации. Данный баланс, представленный в табл. 2.3.2, включает показатели горизонтального и вертикального анализа.

Непосредственно из аналитического баланса получают такие характеристики финансового состояния, как:

Общая стоимость имущества организации.

Стоимость внеоборотных активов (недвижимого имущества).

Стоимость мобильных (оборотных) активов.

Стоимость материальных оборотных средств.

Величина собственных средств организации.

Величина заемных средств.

Горизонтальный и вертикальный анализ бухгалтерского баланса организации

В процессе анализа сравнительного баланса выявляют:

а) изменение удельного веса величины собственного оборотного капитала в стоимости имущества;

б) соотношение темпов роста собственного и заемного капиталов; в) соотношение темпов роста дебиторской и кредиторской задолженностей;

г) соотношение темпов роста материальных оборотных средств и в целом мобильных активов.

Следующим этапом аналитического процесса является , т.е. представление финансового отчета в виде относительных показателей, позволяющих увидеть удельный вес каждой статьи баланса в его общем итоге. При этом выделяют следующие основные черты вертикального анализа:

относительные показатели позволяют проводить сравнительный анализ организаций с учетом отраслевой специфики и других характеристик;

относительные показатели сглаживают негативное влияние инфляционных процессов.

Сущность баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет, что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значение.

Вертикальный и горизонтальный анализы взаимодополняют друг друга, в связи с чем на практике строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей.

представляет собой часть перспективного анализа, при котором определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателей.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать необходимые выводы для осуществления текущей хозяй- ственно-финансовой деятельности и принятия стратегических управленческих решений. В целом признаками «хорошего» баланса являются следующие показатели:

1) увеличение валюты баланса в конце отчетного периода по сравнению с началом;

2) более высокие темпы прироста оборотных активов, чем темпы прироста внеоборотных активов;

3) собственный капитал организации превышает заемный, и темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.

Следующим этапом анализа бухгалтерского баланса является анализ его ликвидности. представляет собой степень обеспеченности обязательств организации ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. При этом от ликвидности баланса следует отличать понятие , т.е. период, за который актив можно обратить в деньги с наименьшими потерями. Следовательно, чем меньше время, за которое актив превращается в денежные средства, и меньше объем потерь, тем выше его ликвидность.

Анализ ликвидности баланса заключается в сравнении средств, вложенных в активы и сгруппированных по степени убывания их ликвидности, с обязательствами, отраженными в пассиве и сгруппированными по возрастанию сроков их погашения.

Выделяют следующие группы активов по степени ликвидности:

1. Наиболее ликвидные активы:

статьи денежных средств;

краткосрочные финансовые вложения.

1 = с. 250 + с. 260.

2. Быстро реализуемые активы:

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

2 = с. 240.

3. Медленно реализуемые активы:

НДС по приобретенным ценностям;

дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

прочие оборотные активы.

3 = с. 210 + с. 220 + с. 230 + с. 270.

4. Трудно реализуемые активы:

4 = с. 190.

Выделяют следующие группы пассивов по степени срочности их оплаты:

1. Наиболее срочные обязательства:

П 1 = с. 620.

2. Краткосрочные обязательства:

краткосрочные займы и кредиты;

прочие краткосрочные обязательства.

П 2 = с. 610 + с. 660.

3. Долгосрочные обязательства:

задолженность участникам (учредителям) по выплате доходов;

доходы будущих периодов;

резервы предстоящих расходов.

3 = с. 590 + с. 630 + с. 640 + с. 650.

4. Постоянные (устойчивые) пассивы:

– капитал и резервы.

4 = с. 490.

Абсолютно ликвидный баланс имеет следующие соотношения:

На основании полученных данных рассчитываются следующие показатели: 1) , представляющая собой платежеспособность (или

неплатежеспособность) организации на ближайший период времени:

Л= (А 1 + А 2) – (П 1 + П 2);

2) , т.е. период платежеспособности на основе сравнения будущих поступлений и платежей:

Л= А3 – П3

Анализ ликвидности баланса по вышеизложенной методике является достаточно приближенным и показывает абсолютную сумму излишка или недостатка соответствующих активов обязательствам организации. Более детальным является анализ платежеспособности с использованием коэффициентов на основе сравнения с их нормативными значениями, что позволяет провести сравнительный анализ различных организаций (табл. 2.3.3).

*Л, Лкоэффициент текущей ликвидности на начало и конец периода.

Т – количество месяцев в анализируемом периоде.

Общий показатель ликвидности (Л) дает комплексную оценку ликвид-

ности баланса в целом.

Коэффициент абсолютной ликвидности (Л) показывает, какую часть краткосрочной задолженности организация немедленно может погасить за счет денежных средств.

Коэффициент промежуточной ликвидности (Л) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, а также средств по расчетам и вложенным в ценные бумаги.

Коэффициент текущей ликвидности (Л) показывает, какую часть теку-

щих обязательств по расчетам и кредитам можно погасить за счет всех оборотных средств.

Коэффициент маневренности функционирующего капитала (Л)

вает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Коэффициент мобильности активов (Л) характеризует уровень оборот-

ного капитала в активах организации и зависит от ее отраслевой принадлежности.

Коэффициент обеспеченности собственными оборотными средствами

показывает долю собственных оборотных средств у организации для обеспечения финансовой устойчивости.

Коэффициент восстановления платежеспособности (Л)

ся в том случае, если хотя бы один из коэффициентов Лили Лпринимает значение меньше нормативного.

В процессе анализа каждый из коэффициентов рассчитывается на начало и конец периода. При этом анализируется направление изменения и отклонение от норматива. Данные показатели характеризуют устойчивость финансового состояния организации с точки зрения обеспеченности ликвидными активами. Кроме того, они представляют интерес для различных пользователей информации, получаемой в результате анализа. Однако аналитическое использование данных коэффициентов в российской практике затрудняется отсутствием нормативных значений, дифференцированных по отраслям экономики, и алгоритма расчета обобщающего критерия.

Следующий этап анализа бухгалтерского баланса – определение финансовой устойчивости организации, а также расчет и оценка соответствующих коэффициентов.

Основной задачей анализа финансовой устойчивости организации является оценка величины и структуры активов и пассивов для определения степени ее финансовой независимости и перспектив развития хозяйственно-финансовой деятельности.

Основным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат на основе расчета трехкомпонентного показателя. Для этого определяют:

Общую сумму запасов и затрат:

ЗЗ = с. 210 + с. 220.

Источники финансирования запасов и затрат, в том числе: а) наличие собственных оборотных средств:

СОС = с. 490 – с. 190;

б) наличие собственных оборотных средств и долгосрочных заемных ис-

точников, т.е. функционирующий капитал:

ФК = с. 490 + с. 590 – с. 190;

в) общуювеличинунормальныхисточниковфинансированиязапасов изатрат:

ОВИ = с. 490 + с. 590 + с. 610 – с. 190.

Данным показателям наличия источников финансирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками финансирования:

Излишек (недостаток) собственных оборотных средств:

= СОС – ЗЗ

Излишек (недостаток) функционирующего капитала:

= ФК – ЗЗ

Излишек (недостаток) общей величины источников финансирования:

= ОВИ – ЗЗ

На основании расчета данных показателей определяется трехкомпонентный показатель типа финансовой ситуации, т.е.

Исходя из этого возможно выделить четыре типа финансовых ситуаций, которые можно обобщить следующей таблицей (табл. 2.3.4):

Типам финансовой ситуации, которая может иметь место в организации, можно дать следующую характеристику:

финансового состояния, которая встречается крайне редко и характеризуется высокой степенью устойчивости.

финансового состояния, гарантирующая платежеспособность организации.

Неустойчивое финансовое состояние, которое сопряжено в нарушением платежеспособности, однако сохраняется возможность восстановления равновесия за счет проведения соответствующих мероприятий.

Кризисное финансовое состояние, при котором организация находится на грани банкротства.

Финансовую устойчивость организации характеризуют не только абсолютные, но и следующие относительные показатели (табл. 2.3.5):

показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств.

собственными источниками финансирования оборотных средств показывает, какая часть оборотных активов финансируется за счет собственных источников.

Коэффициент финансовой независимости отражает уровень собствен-

ных средств в общей сумме источников финансирования.

показывает удельный вес деятельности организации, финансируемой за счет собственных средств.

Коэффициент финансовой устойчивости показывает, какая часть акти-

вов финансируется за счет устойчивых источников.

Коэффициент финансовой независимости в части формирования запасов отражает удельный вес собственных оборотных средств в стоимости запасов и затрат.

Коэффициент привлечения заемных средств показывает долю функцио-

нирующего капитала в общих источниках финансирования.

Многообразие показателей ликвидности и финансовой устойчивости и возможные их различные значения не позволяют сразу дать обобщающую оценку финансового состояния организации, в связи с чем рассчитывают либо интегральные показатели, либо проводят рейтинговую оценку на основе балльного метода.

Рейтинговый показатель применяется для экспресс-оценки финансового состояния организации и может быть представлен в следующем виде (рис. 2.3.2).

Р = 2 + 0,1 0,08 0,45

Схема определения рейтинговой экспресс-оценки финансового состояния организации

Сущность методики балльного метода заключается в классификации организаций по уровню риска. Таким образом, данная конкретная анализируемая организация может быть отнесена к определенному классу в зависимости от количества баллов, рассчитанных исходя из фактических значений показателей финансовой устойчивости. Выбранным показателям финансового состояния организации присваивается высший балльный ранг, если его фактическое значение равно или выше нормативного. В случае, если фактическое значение ниже установленного, балльный рейтинг корректируется в соответствии с нижеприведенной таблицей (табл. 2.3.6):

Критерии оценки показателей финансовой устойчивости организации

В зависимости от суммы набранных баллов организация может быть отнесена к определенному классу. При этом минимальные границы значений показателей при отнесении к соответствующему классу таковы (табл. 2.3.7):

соответствии с этим можно следующим образом охарактеризовать финансовое положение организаций по принадлежности к определенным классам:

– организации, позволяющие себе быть уверенными в выполнении кредитных, договорных и других обязательств;

– организации, демонстрирующие определенный уровень риска по задолженности и обязательствам;

– проблемные организации, полное выполнение обязательств которых представляется сомнительным, но полной угрозы потери средств пока не существует;

– организации, при взаимодействии с которыми существует высокая степень риска потери средств;

– организациивысочайшегориска, практически неплатежеспособные. Следующим этапом анализа бухгалтерского баланса является оценка дело-

вой активности и расчет финансового цикла.

Основополагающим критерием эффективности работы организации является результативность. Наиболее общей характеристикой результативности фи- нансово-хозяйственной деятельности является оборот, т.е. объем продаж продукции, работ и услуг за определенный период времени. Основными задачами анализа результативности являются:

1) определение достаточности достигнутых результатов финансовой устойчивости для деятельности в рыночных условиях;

2) сохранение и возможности повышения конкурентоспособности организации;

3) изучение особенностей воздействия различных факторов на результативность организации;

4) определение основных направлений развития организации.

Анализ деловой активности заключается в исследовании динамики показателей оборачиваемости, поскольку:

а) скорость оборота влияет на платежеспособность организации; б) оборачиваемость связана с относительной величиной условно-постоянных

На длительность оборота текущих активов оказывают влияние две группы факторов:

1) к которым относятся:

а) отраслевая принадлежность организации; б) масштаб деятельности;

в) характер хозяйственных связей с партнерами. 2) , которые включают:

а) выбранную стратегию управления активами; б) ценовую политику организации;

в) методику оценки товарно-материальных ценностей и запасов.

процессе анализа деловой активности организации исследуются две группы показателей (табл. 2.3.8).

Коэффициент общей оборачиваемости капитала (ресурсоотдачи)

ет скорость оборота (в количестве оборотов за период) всего капитала организации.

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств организации.

Коэффициент отдачи внеоборотных активов показывает эффективность использования внеоборотных активов.

показывает эффективность использования только основных средств организации.

При этом сведения о величине выручки от реализации содержатся в форме №2 «Отчет и прибылях и убытках», а средняя величина активов при расчете коэффициентов деловой активности определяется по данным баланса по формуле средней арифметической:

Система методов анализа финансовой отчетности

Методы анализа финансовой отчетности представляют собой совокупность инструментария, основанного на теоретико – познавательных принципах, с помощью которых проводится исследование процессов функционирования экономических субъектов.

Система методов анализа финансовой отчетности экономического субъекта

Горизонтальный анализ является методом анализа показателей финансовой отчетности хозяйствующего субъекта в динамике. При горизонтальном анализе производится расчет:

– абсолютных отклонений отчетного периода от базисного;

– абсолютных отклонений отчетного периода от предыдущего;

– относительных отклонений отчетного периода от базисного;

– относительных отклонений отчетного периода от предыдущего;

– значение 1% прироста. Горизонтальный метод анализа тесно связан с вертикальным и сравнительным методом. Вертикальный метод подразумевает исследование структуры показателей финансовой отчетности предприятия, а сравнительный метод основан на сопоставлении данных различных отчетных периодов, сравнения их и формирования выводов о причинах отклонений. Основным показателем, рассчитываемым при использовании метода вертикального анализа, является удельный вес.

Сравнительный анализ значений финансовых показателей определенного хозяйствующего субъекта проводится со среднеотраслевыми показателями. Также сравнительный анализ может проводиться по отношению к среднему определенному показателю по предприятию, например:

– сравнение итоговых показателей прибыли со средним показателем за последние 5 лет;

– сравнение среднего значения величины коэффициента абсолютной ликвидности предприятия с аналогичным показателем отчетного периода и т.д.

Одним из методов анализа финансовой отчетности, является метод факторного анализа. При проведении факторного анализа преимущественно, применяются методы цепных подстановок, относительных и абсолютных разниц. Использование данных методов позволяет сформировать правильные и точные оценки влияния факторов на изменение результата лишь в тех случаях, когда меры хозяйственной политики фирмы оказывают влияние на анализируемые показатели и когда последовательность влияния этих мер совпадает с последовательностью замены плановых значений факторов на фактические или определение влияния разниц, принятой в соответствующем варианте детерминированного факторного анализа.

Коэффициентный анализ подразумевает под собой расчет определенных коэффициентов, характеризующих имущественное состояние предприятия, его зависимость от внешних кредиторов, уровень платежеспособности, рентабельности и т.д. Коэффициентный метод анализа финансовой отчетности, как правило, применяется к анализу бухгалтерского баланса и отчета о финансовых результатах. При анализе финансовых коэффициентов производится сравнение их значений с данными других отчетных периодов, т.е. используется метод сравнений.

К основным коэффициентам, используемым в ходе анализа финансовой отчетности, а в частности, анализа финансового состояния и платежеспособности предприятия, относятся:

– коэффициент соотношения заемных и собственных средств;

– коэффициент соотношения мобильных и иммобилизованных активов;

– коэффициент маневренности собственного капитала;

– коэффициент автономии;

– коэффициент финансовой устойчивости;

– коэффициент абсолютной ликвидности;

– коэффициент критической ликвидности;

– коэффициент текущей ликвидности.

Трендовый метод является методом финансового прогнозирования показателей финансово – хозяйственной деятельности экономического субъекта. Данный метод является частью перспективного анализа.

Горизонтальный анализ отчетности

Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов. Данный метод также известен под названием «трендовый анализ».

Анализ предприятия

Под выражением «анализ предприятия» обычно подразумевают финансовый (финансового-экономический) анализ, или более широкое понятие, анализ хозяйственной деятельности предприятия (АХД). Финансовый анализ, анализ хозяйственной деятельности относятся к микроэкономическому анализу, т.е. анализу предприятий как отдельных субъектов экономической деятельности (в отличие от макроэкономического анализа, который подразумевает изучение экономики в целом).

Показатели операционной эффективности при анализе финансовой отчетности

Следующими показателями анализа финансовой отчетности являются показатели операционной эффективности. Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько

эффективно предприятие использует свои активы для получения дохода, насколько

эффективно компания конвертирует продажи в деньги, как использует свои ресурсы

для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти

коэффициенты, тем лучше для акционеров.

К показателям операционной эффективности относятся:

- фондоотдача;

- коэффициент

продаж (доходов) на одного сотрудника или производительность труда; - коэффициент

операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Анализ платежеспособности предприятия ООО «СВК» — пример

Таблица 3 — Анализ показателей платежеспособности ООО «Сибирская водочная компания»

Место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности

Анализ финансовой отчетности – представляет собой процесс, при помощи которого производится оценка прошлого и текущего финансовое положение и результаты финансово – хозяйственной деятельности экономического субъекта.

Основной целью анализа финансовой отчетности является своевременное выявление и устранение недостатков финансово – хозяйственной деятельности экономического субъекта, а также определение резервов улучшения финансовых показателей предприятия, определяющих уровень его финансовой устойчивости, платежеспособности и деловой активности.

На рисунке 1 схематично изображено место анализа финансовой отчетности в общем анализе финансово – хозяйственной деятельности экономического субъекта.

Место анализа финансовой отчетности в общем анализе деятельности предприятия

В практике проведения анализа финансовой отчетности, существует такое понятие как «экспресс – анализ», данный способ анализа основан на анализе, как правило, тех показателей, которые отражены в бухгалтерском балансе и отчете о финансовых результатах. По сравнению с полным анализом финансовой отчетности, экспресс – анализ является более узким.

Банкротство (Анализ банкротства)

, или – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Определение, основные понятия и процедуры, связанные с банкротством предприятий (юридических лиц), содержатся в Федеральном законе от 26.10.2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Анализ хозяйственной деятельности (АХД)

С помощью анализа хозяйственной деятельности организации изучаются общие тенденции развития предприятия, исследуются причины изменения результатов деятельности, разрабатываются и утверждаются планы развития предприятия и принимаются управленческие решения, осуществляется контроль за выполнением утвержденных планов и принятых решений, выявляются резервы с целью повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития.

Горизонтальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

В ходе осуществления горизонтального анализа производится расчет абсолютных и относительных отклонений данных бухгалтерской отчетности предприятия.