- Анализ бухгалтерской отчетности

- Сущность и цели использования анализа бухгалтерской отчетности

- Связанные материалы

- Кому это нужно?

- Ликвидность баланса

- Группы показателей для анализа финансовой (бухгалтерской) отчетности

- Использование нашего сайта для совершения анализа бухгалтерской отчетности

- Пример анализа бухгалтерской отчетности

- Горизонтальный и вертикальный анализ финансовой отчетности

- Коэффициентный анализ показателей финансовой отчетности

- Коэффициенты ликвидности

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Показатели операционной эффективности

- Показатели движения денежных средств

- Пример реализации финансового анализа в WA

Анализ бухгалтерской отчетности

Анализ бухгалтерской отчетности — важный инструмент, который поможет экономическим агентам действующим в условиях неопределенности принимать более взвешенные решения. Поэтому понимание особенности этого процесса важно для широкого круга лиц.

Сущность и цели использования анализа бухгалтерской отчетности

Анализ бухгалтерской отчетности — процесс расчета финансово-экономических показателей (индикаторов), применения прочих методов экономического анализа для формирования выводов и рекомендаций с использованием данных финансовой отчетности предприятия за определенный период. Как результат, аналитик (человек, который рассчитал показатели, провел горизонтальный и вертикальный анализ, применил прочие методы) может сформировать общее представление о финансовом положении организации.

Связанные материалы

В практике работы больших предприятий этот процесс позволяет подытожить результативность работы субъекта хозяйственной деятельности в общем и его структурных отделов в отдельности. Но все же основанием для реализации политики поощрения сотрудников, для принятия управленческих решений, для дальнейшей корректировки сбытовой и производственной сферы служит управленческая отчетность (не бухгалтерская).

Управленческая отчетность является конфиденциальной информацией предприятия. Поэтому для стороннего человека и даже большинства сотрудников такого предприятия возможность ее изучения отсутствует. В таком случае рассмотрение бух. отчетности — оптимальный вариант формирования относительно точной оценки финансового состояния и перспектив работы предприятия. Для того чтобы понять какие выводы и рекомендации можно получить по предприятию, нужно изучить основные группы показателей финансово-экономического анализа.

Кому это нужно?

Анализ отчетности нужен для большого количества заинтересованных сторон:

- работнику банка, ведь бухгалтерская отчетность является важным источником финансовой информации о предприятии. Как результат, положительная оценка кредитоспособности позволяет предприятию получить дополнительные кредитные средства для интенсификации деятельности;

- сотруднику предприятия — он будет знать о кратко- и долгосрочных перспективах его работы и о перспективах своей карьеры;

- поставщику, который сможет оценить вероятность получения оплаты за свой товар. Конечно фактор добропорядочности менеджмента в таком случае не учитывается, а только финансовый аспект платежеспособности поставщика. То есть оценка позволяет получить ответ на вопрос — есть ли финансовая возможность у контрагента ответить по своим обязательствам;

- предоставление результата анализа на сайте позволит убедить клиента в том, что предприятие сможет действовать на рынке в течении долгого периода времени. Повышение доверия стимулирует авансовые продажи, а также позволяет убедить клиента в том, что работы по гарантии и сервисному обслуживанию будут выполнены;

- потенциальному инвестору, собственнику, который сможет оценить как менеджмент справляется с обязанностями. Это позволит этим группам пользователей финансового анализа получить быструю оценку финансового состояния организации;

- в рамках проведения проверки организации анализ бухгалтерской отчетности нужен аудитору;

- участнику фондового рынка, который сможет оценить перспективы работы организации перед покупкой акций предприятия.

Конечно этот список не претендует на статус завершенного.

В процессе используются следующие формы отчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Однако этот перечень не является полным. В процессе оценки стоит также ознакомиться с дополнительной информацией о текущем положении дел на предприятии, в отрасли, в экономике. Эти данные можно получить от отраслевых ассоциаций, Федеральной службы государственной статистики, СМИ и т. д.

Также компания может публиковать на своем официальном сайте расширенные годовые отчеты, пресс-релизы, новости, данные о социальной и экологической политике, операционной статистике, аффилированных лицах, структуре компании и прочем. Таким образом, аналитик должен использовать всю доступную информацию, которая может быть использована для формирования картины о текущем финансовом состоянии и эффективности деятельности предприятия.

Ликвидность баланса

Анализ ликвидности баланса означает оценку способности компании продать свои активы для того, чтобы погасить свои обязательства. Если деньги могут быть сразу направлены на погашение наиболее срочных обязательств, то для продажи запасов и превращения их в деньги без потери стоимости необходимо подождать некоторое время.

Поэтому для определения ликвидности структуры бухгалтерского баланса следует сравнить определенные группы активов с определенными группами пассивов.

Таблица 1 – Анализ ликвидности баланса предприятия

Как показано в таблице, следует сравнить между собою следующие элементы баланса:

1. Наиболее срочные обязательства с наиболее ликвидными активами. Если результат положительный, то предприятие способно срочно погасить те обязательства, срок оплаты по которым скоро наступит.

2. Быстрые активы и краткосрочные источники финансирования. Если сумма быстрых и наиболее ликвидных активов превышает сумму всех краткосрочных обязательств, то компания сможет вовремя ответить по обязательствам в течение года.

3. Медленнореализуемые оборотные активы и долгосрочные обязательства. Положительный кумулятивный результат будет говорить о том, что компания способна оставаться устойчивой в долгосрочной перспективе.

4. Внеоборотные активы и собственный капитал. У компании нет необходимости возвращать собственный капитал в обозримом будущем при условии эффективной деятельности, поэтому этот аспект никак не влияет на выводы о платежеспособности.

Группы показателей для анализа финансовой (бухгалтерской) отчетности

Показатели ликвидности — это индикаторы устойчивости организации в краткосрочной перспективе. Они показывают, может ли организация легко расплатиться с кредиторами, отвечать по своим долгам и т. п. в течении года. Если показатель ниже нормативного — значит риск выше, что недовольный кредитор, который так и не получил свои деньги, подаст на организацию иск в суд. В худшем случае это приведет к началу процедуры банкротства предприятия.

Основными показателями ликвидности являются: показатель текущей ликвидности, показатель быстрой ликвидности и показатель абсолютной ликвидности.

Показатель текущей ликвидности является соотношением всех оборотных активов и всех текущих обязательств:

Птл = Оборотные активы : Краткосрочные обязательства

Значение показателя демонстрирует, сколько у компании есть оборотных активов для того, чтобы погасить текущие обязательства. Нормативное значение показателя зависит от отрасли, обычно это 1,2 и выше. Значение ниже будет указывать на то, что предприятие может испытывать трудности при погашении обязательств.

Показатель быстрой ликвидности представляет собою соотношение быстрых активов и текущих обязательства:

Пбл = ( Оборотные активы – Запасы ) : Краткосрочные обязательства

Этот коэффициент является более консервативным, и он не учитывает запасов, которые сложнее превратить в деньги для погашения долгов. Поэтому показатель позволяет понять платежеспособность компании в перспективе ближайших нескольких месяцев. Нормативным считается значение 0,9 и выше.

Показатель абсолютной ликвидности является соотношением денежных средств и текущих обязательств:

Пал = Денежные средства и эквиваленты : Краткосрочные обязательства

Этот коэффициент показывает, какую часть краткосрочных обязательств предприятие способно погасить немедленно. Нормативным считается значение 0,1-0,2. Составление платежного календаря на предприятии позволит контролировать значение показателя и удерживать его в оптимальных пределах исходя из потребностей компании в деньгах.

Важная группа показателей — это показатели финансовой устойчивости. Они позволяют определить среднесрочные перспективы работы организации с учетом структуры финансирования. Большая доля собственного капитала приводит к большей финансовой независимости организации. Как результат затраты на привлечение и использование заемных средств снижаются. Кроме этого, снижаются финансовые риски. Например, при прочих равных, организация с большей суммой собственного капитала может привлечь больше заемных средств для закупки товара и сырья, стимулирования сбыта и т. д.

Коэффициент обеспечения оборотных активов собственными средствами показывает, какую долю оборотных активов компания способна профинансировать самостоятельно. Формула для расчета следующая:

Посос = Собственные оборотные средства : Оборотные активы

Положительное значение показателя указывает на способность предприятия проводить производственную и сбытовую деятельности без перебоев. Даже сокращение доступа к внешнему финансированию не остановит операционный процесс. Низкое положительное или отрицательное значение будет указывать на значительную зависимость от внешних источников, что создает некоторые риски.

Показатель финансовой автономии является соотношением собственных финансов предприятия и общей суммы пассивов:

ПФА = Собственный капитал : Пассивы

Этот коэффициент указывает на долю активов, которую компания способна профинансировать самостоятельно. Нормативное значение зависит от отрасли, обычно в рамках 0,4-0,6. Слишком низкое значение указывает на высокий уровень финансовых рисков и возможное банкротство в случае ограничения доступа к рынку капитала, однако слишком высокое значение будет указывать на неполное использование потенциала предприятия.

В отличие от предыдущего показателя, коэффициент финансовой устойчивости учитывает как постоянные, так и долгосрочные источники финансирования. Формула для расчета следующая:

КФУ = (Собственный капитал + Долгосрочные обязательства) : Пассивы

Таким образом, значение будет указывать на долю капитала, который будет доступен в течение длительного периода времени. Высокое значение говорит об устойчивом рыночном положении в ближайшей перспективе.

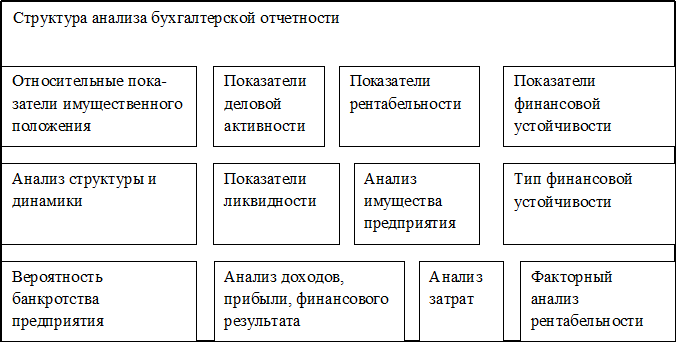

Рис. 1. Элементы анализа бухгалтерской отчетности (Список можно сократить под конкретные цели анализа)

Ещё одна группа показателей — показатели рентабельности. Рентабельность — это не всегда основная цель работы коммерческой организации. На текущий год могут быть запланированы мероприятия повышения стоимости организации, захвата большей части рынка и т. д. Но в обычных условиях именно эти показатели свидетельствуют об эффективности работы коммерческой организации. Рентабельность активов и собственного капитала в таком случае являются критериями компетентности и профессионализма высшего менеджмента. Показатели являются следствием действий конкурентов, условий на рынке, состояния основных средств, лояльности клиентов и т. д. То есть для большинства коммерческих организаций рентабельность — это результативный показателей эффективности.

Рентабельность активов является показателем, который измеряет способность активов предприятия генерировать чистую прибыль. Этот коэффициент представляет собой соотношение чистой прибыли и среднегодовой суммы активов.

Нормативное значение зависит от отрасли. При проведении анализа рентабельности целесообразно сравнить коэффициенты этой группы со значениями конкурентов. Более высокое значение будет указывать на эффективное управление расходами, качественный менеджмент, использование резервов повышения эффективности работы и т. д.

В отличие от рентабельности активов, рентабельность собственного капитала позволяет оценить привлекательность инвестирования собственниками своих средств в деятельность предприятия.

Для определения нормативного значения показателя следует посмотреть на прибыльность альтернативных инструментов инвестирования, например, вложение средств в акции других компаний, открытие депозитного вклада в банке и т. д. Если рентабельность собственного капитала является более высокой, то менеджмент эффективно распоряжается средствами собственников.

Рентабельность продаж по чистой прибыли или чистая маржа приблизительно показывает на сколько увеличится чистая прибыль предприятия при увеличении уровня продаж на рубль. Формула для расчета следующая:

Более высокое значение показателя также указывает на эффективное управление расходами, качественный контроль сбытового и производственного процесса. Стоит отметить, что при значительном увеличении уровня сбыта чистая рентабельность будет расти, так как доля постоянных расходов в каждом рубле продаж будет снижаться.

Ещё одна группа показателей, которая должна быть рассмотрена в процессе финансового анализа — показатели деловой активности. Если рентабельность — это индикатор качества результата, то деловая активность — это индикатор качества процесса работы. Если на предприятии низкая оборачиваемость дебиторской задолженности за товары, следует пересмотреть свою политику товарного кредитования клиентов. Низкая оборачиваемость оборотных средств, следует подумать, как ускорить процесс. Если большой период оборачиваемости продукции и товаров, то нужно уменьшить размер их запасов или активизировать сбытовой процесс путем применения соответствующих приемов. То есть эта группа показателей позволяет аналитику определить не только как работает предприятие, но и где находится проблема.

Оборачиваемость активов показывает объем продукции, который был произведен на каждый привлеченный рубль активов. Например, значение 2,5 будет указывать на то, что на каждый рубль активов произведено и продано 2,5 рублей продукции. Формула следующая:

ОА = Выручка : Среднегодовая сумма активов

Более высокое значение показателя будет говорить о способности предприятия эффективно управлять ограниченным объемом ресурсов.

Качественное управление запасами позволит привлекать меньше финансовых ресурсов, что экономит деньги за счет сокращения процентов к уплате, расходов на аренду складов и т. д. Поэтому политика управления запасами играет важную роль в реализации финансовой деятельности. Формула оборачиваемости запасов следующая:

ОЗ = Себестоимость : Среднегодовая сумма запасов

Таким образом, оборачиваемость запасов представляет собою соотношение себестоимости и среднегодовой суммы запасов.

Еще одним важным аспектом является управление дебиторской задолженностью. В основном дебиторская задолженность формируется в процессе коммерческого кредитования клиентов (например, отсрочка платежа за поставленную продукцию или услуги). Формула расчета оборачиваемости следующая:

ОДЗ = Выручка : Среднегодовая дебиторской задолженности

Низкая оборачиваемость будет говорить о том, что клиенты отвлекают средства предприятия, что приводит к дополнительным расходам на привлечение финансовых ресурсов. Высокая оборачиваемость дебиторской задолженности позволяет высвободить часть финансовых ресурсов, которые могут быть направлены на интенсификацию собственной производственной деятельности.

Желательным этапом анализа бухгалтерской отчетности является оценка относительных показателей имущественного положения. Эти показатели могут подсказать особенности долгосрочной политики совершения финансовых инвестиций, роли основных средств, показать долю финансирования, которую они на себя отвлекают и т. д.

Конечно, не менее важными являются показатели относительного прироста основных элементов активов, пассивов и финансовых результатов в течении периода исследования. Используя данные можно узнать о том, находится ли предприятие на этапе активного развития, деградации или стабильности. Повышение стоимости производственных средств приводит к увеличению производственного потенциала, а повышение стоимости собственного капитала — к повышению уровня благополучия собственников. Постоянное наращивания дохода в условиях сохранения стабильных цен свидетельствует о растущей рыночной силе. Поэтому эта группа показателей также важна.

Очевидно, что изучение данных бухгалтерской отчетности не сравнится с анализом управленческой отчетности, но в условиях ограниченной информации — это оптимальный путь для получения представления о состоянии организации.

Использование нашего сайта для совершения анализа бухгалтерской отчетности

Наш сайт предоставляет возможность провести анализ Вашей бухгалтерской отчетности. Все описанные показатели, а также другие, могут быть рассчитаны бесплатно. Для этого нужно только пройти быструю регистрацию и внести данные предприятия. Кроме этого есть возможность за незначительную плату сформировать выводы и рекомендации к Вашим данным. Такие данные могут быть предоставлены инвесторам, банковским работникам, собственникам, сотрудникам предприятия, поставщикам и клиентам и т. д. Если Вы считаете, что программа по каким-то причинам не удовлетворяет Ваши потребности полностью — пишите, всегда готовы доработать, оптимизировать, переделать. Надеемся сайт будет полезен в процессе анализа. Если будут вопросы — пишите в пункт меню «Контакт» или в комментариях к статьям.

Пример анализа бухгалтерской отчетности

ОАО «Газпром космические системы» осуществляет деятельность в области создания и эксплуатации телекоммуникационных и геоинформационных систем. Предприятие разрабатывает космические телекоммуникационные системы: как для своих заказчиков, так и предоставляет соответствующие услуги. Оно действует на этом рынке в течение последних 22 лет. Анализ финансовой отчетности предприятия по предложенной выше методике позволил сформулировать следующие выводы о финансовом положении и финансовой эффективности компании.

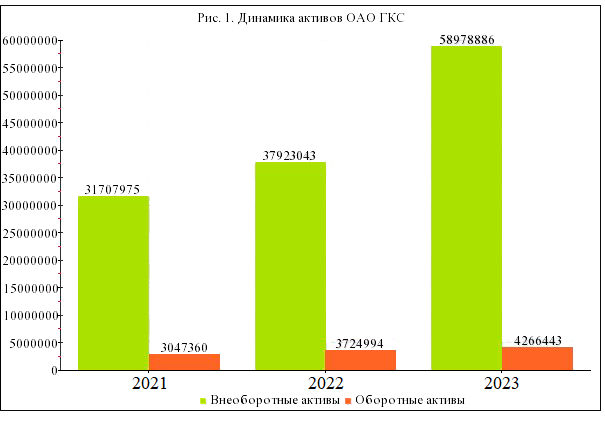

Таблица 2. Динамика активов ОАО ГКС, млн руб.

Данные таблицы 2 и рисунка 1 показывают, что в течение 2018 – 2020 годов происходит рост суммы активов предприятия. Причиной такой тенденции является увеличение стоимости активов предприятия – сумма выросла на 104,52% в течение периода исследования. Стоит отметить, что это связано с дооценкой стоимости внеоборотных активов. Стоимость сложного телекоммуникационного оборудования повысилась пропорционально росту курса доллара. Таким образом, реальная добавленная стоимость не была создана, поэтому признаков эффективной деятельности предприятия в процессе анализа активов не выявлено.

В сфере финансирования активов наблюдается следующая тенденция:

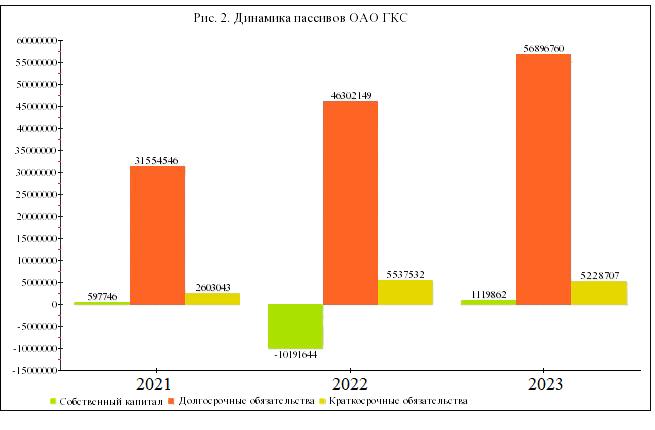

Таблица 3. Динамика источников финансовых ресурсов ОАО ГКС, млн руб.

Данные таблицы 3 и рисунка 2 показывают, что происходят некоторые деструктивные процессы внутри компании. До начала кризиса, в 2018 году, ОАО ГКС получило кредит на следующих условиях: кредитор Bank of America, N.A., сумма кредита: 298 000 000,00 долларов США, процентная ставка по кредиту LIBOR + 3,15% годовых. Эта информация получена из годового отчета, в котором есть детальные пояснения данных финансовой отчетности.

Из-за того, что кредит был взят в долларах, обязательства компании значительно выросли, а именно сумма долгосрочных заемных средств выросла на 84,07%. Также выросла сумма процентов к уплате. При этом, компания получает значительную часть своей выручки в рублях.

Из-за этого предприятие получило убыток и сумма нераспределенной прибыли (непокрытого убытка) снизилась с 529 млн руб. до -19159 млн руб. То есть происходит значительная деградация предприятия, оно не способно эффективно функционировать и генерировать прибыль, а единственным источником роста собственного капитала является переоценка стоимости оборудования.

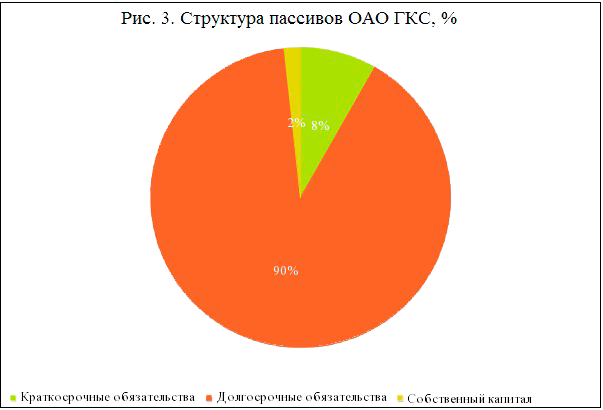

Доля собственного капитала, как показано в рисунке 3, снизилась до 2% годовых, при том что нормативным считается значение 40% и выше.

Выявленные тенденции и явления указывают на серьезный кризис, без проведения дополнительных переговоров с кредиторами, дополнительного вложения средств акционерами или сторонними инвесторами, компания будет признана банкротом.

В таблице 4 показаны причины крайне низкой эффективности деятельности предприятия. Из-за изменения курса рубля значительно вырос объем процентных обязательств – на 169,98%. Также динамика курса привела к тому, что расходы по курсовым разницам по операциям в иностранной валюте выросли с 19 267 млн руб. в 2019 году до 27 329 млн руб. в 2020 году. Как результат, сумма прочих расходов значительно выросла.

Таблица 4. Динамика финансовых результатов ОАО ГКС, млн руб.

Как результат, можно утверждать, что политика управления финансовыми рисками компании является крайне неудовлетворительной, что привело к фактической деградации предприятия и значительному увеличению риска потери платежеспособности.

Таблица 5. Анализ ликвидности баланса ОАО ГКС

Анализ ликвидности баланса позволил определить, что компания способна отвечать по наиболее срочным обязательствам, однако не факт, что компания сможет отвечать по долгам в течение всего года. На конец 2020 года ОАО ГКС не хватает 1112 млн руб.

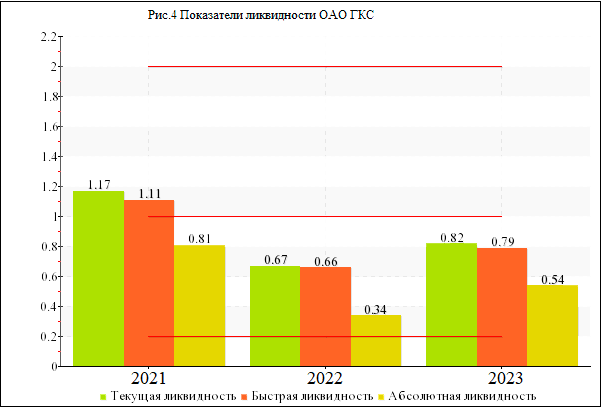

Таблица 6. Показатели ликвидности ОАО ГКС

Вывод о недостаточной ликвидности и платежеспособности подтверждают данные таблицы 6 и рисунка 4. Значение всех показателей находится ниже нормативного предела.

Отрицательные показатели собственных оборотных средств, например, коэффициента обеспечения оборотных активов собственными средствами, указывает на неспособность компании обеспечить бесперебойность деятельности своими силами. В случае ограничения доступа к внешнему рынку капитала ОАО ГКС обанкротится.

В целом показатели финансовой устойчивости говорят о высоком риске банкротства.

Таблица 7. Показатели финансовой устойчивости ОАО ГКС

Низкая оборачиваемость активов и основных средств связана со значительной долей основных средств в общей сумме активов. Деятельность компании является капиталоемкой.

Однако оборачиваемость оборотных средств и дебиторской задолженности также является неудовлетворительной. Фактически, клиенты используют средства компании в течение 125,88 дней, что приводит к необходимости дополнительного привлечения капитала для финансирования клиентов.

Таблица 8. Показатели деловой активности ОАО ГКС (показатели оборачиваемости)

Очевидно, что в условиях крайне низкой эффективности деятельности предприятия происходит значительная деградация. Каждый рубль активов принес 16,97 копеек чистого убытка. Нельзя предоставить экономическую интерпретацию показателя рентабельности собственного капитала, так как сумма собственного капитала была отрицательной.

Таблица 9. Показатели рентабельности (убыточности) ОАО ГКС

В целом проведенный анализ бухгалтерской отчетности позволил определить, что предприятие действует крайне неэффективно в течение 2018-2020 годов. Система риск-менеджмента крайне низкого качества. Предприятие не способно генерировать прибыль. Его текущее состояние неустойчиво, и ОАО ГКС может обанкротится уже в следующем году.

Горизонтальный и вертикальный анализ финансовой отчетности

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

Рассмотрим анализ финансовой отчетности предприятия на примере. Возможен анализ различных форм финансовой отчетности. Мы будем использовать отчет о прибылях и убытках (показанный ниже), чтобы объяснить, как можно подготовить трехлетний горизонтальный анализ.

Сравнительный отчет о прибылях и убытках

Табл.1. Пример анализа финансовой отчетности

В данном подходе к горизонтальному анализу назначается базовый год, а сумма каждой статьи финансовой отчетности в последующие годы конвертируется в процент от суммы за базовый год. Предполагая, что 2014 год является базовым, доходы за 2015 и 2016 годы составили 108% и 120% от суммы базового года.

Аналогичные вычисления были сделаны для остальных элементов отчета о прибылях и убытках, как показано ниже.

Табл. 2. Пример анализа финансовой отчетности

Из этого экспресс анализа финансовой отчетности можно сделать выводы о некоторых интересных тенденциях. Суммы и проценты в долларах для каждой статьи финансового отчета увеличивались с каждым годом, но тенденции по каждому пункту отличались. Например, в 2016 году, когда выручка составляла 120% от суммы базового года, себестоимость проданных товаров была меньше – всего 115% от суммы базового года. Возможно, компания повысила отпускные цены и/или снизила стоимость запасов.

Обратите внимание, что чистая прибыль за 2016 год составила 187% от суммы базового года; хотя операционные расходы увеличились до 123% от суммы базового года, что было более чем компенсировано благоприятными тенденциями в доходах и себестоимости проданных товаров.

В дополнение к сопоставлениям с базовым годом могут быть проанализированы суммарные и процентные изменения от одного года к другому. Например, выручка за 2015 год увеличилась на 8 000 долл. или на 8% по сравнению с предыдущим годом, а доходы за 2016 год увеличились на 12 000 долл. или 11,1% по сравнению с предыдущим годом.

Как выбрать базовый год? По сути, выбор базового года зависит от конкретного пользователя финансовой отчетности. Например, когда инвестор пытается решить, покупать или продавать акции компании в момент, когда компания испытала значительные изменения, например, приход нового руководства или разработка новой линейки продуктов. В такой ситуации, возможно, за базовый год будет принят последний год перед изменениями.

Являются ли эти пропорциональные увеличения, которые мы рассчитали для вышеприведенного примера, положительными? Возможно, что конкуренты в той же отрасли показывают еще больший рост. Чтобы интерпретировать пропорциональные изменения, пользователю потребуется дополнительная информация – отраслевые средние показатели и/или показатели другой компании, которую пользователь финансовой отчетности также рассматривает в инвестиционных целях.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения.

После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Когда расчет завершен, сумма процентов всех счетов активов должна быть равна 100%. Величина в процентах по всем счетам обязательств и собственного капитала также будет равна 100% (см. таблицу ниже).

Табл. 3. Пример анализа финансовой отчетности

Вертикальный анализ баланса будет отвечать на вопросы, касающиеся счетов активов, обязательств и капитала:

- Какой процент от общих активов классифицируется как оборотные активы? Какой процент от общей суммы обязательств и акционерного капитала составляют текущие обязательства? Какова доля запасов в активах? Со временем эта доля изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с продажей своих запасов? Если «Да», то это из-за усиления конкуренции в отрасли или, возможно, устаревания запасов этой компании? - Какой процент от общих активов составляет дебиторская задолженность? Со временем доля значительно изменяется? Если «Да», то увеличивается или уменьшается?*

*Ответы могут привести к дополнительным вопросам: Если доля растет, может ли это указывать на то, что компания испытывает трудности с оплатой дебиторской задолженности? Если она снижается, это может означать, что компания ужесточила свою кредитную политику? Возможно, компания теряет продажи, которые она могла бы осуществить с менее жесткой кредитной политикой? - Каков состав структуры капитала или, другими словами, какой процент от общего объема активов составляют обязательства? Какой процент приходится на акционерный капитал?

Вертикальный анализ отчета о прибылях и убытках помогает ответить на вопросы:

- Какова доля выручки от реализации проданных товаров?

- Каков процент валовой прибыли?

- Какова совокупность расходов (в процентах), которые компания понесла в этот период?

Экспресс анализ финансовой отчетности, в приведенном выше примере за три года, показывает, что организация является довольно стабильной. Экспресс анализ финансовой отчетности будет более значимым, если сравнить показатели со средними показателями конкурентов или отрасли в целом, а также показателями за длительный период времени для одной компании. Если отмечены некоторые необоснованные колебания для одной компании с течением времени и/или проценты существенно отличаются от средних по отрасли, следует учитывать возможность искажения финансовой отчетности.

Коэффициентный анализ показателей финансовой отчетности

Методы анализа финансовой отчетности, как было указано выше, помимо горизонтального и вертикального анализа, включают коэффициентный анализ.

Существуют десятки различных коэффициентов, с помощью которых можно анализировать финансовую отчетность. В данной статье приведем несколько важных показателей и сгруппируем их по пяти основным категориям. Коэффициенты представлены в упрощенном виде, чтобы сделать их более понятными.

1. Коэффициенты ликвидности

2. Коэффициенты рентабельности

3. Коэффициенты платежеспособности

4. Показатели операционной эффективности

5. Показатели движения денежных средств

Коэффициенты ликвидности

Ликвидность компании – способность выполнять краткосрочные финансовые обязательства. Анализ ликвидности проводится путем сравнения наиболее ликвидных активов компании, которые могут быть легко конвертированы в деньги, с ее краткосрочными обязательствами.

В целом, чем выше уровень покрытия ликвидными активами краткосрочных обязательств, тем лучше. Если компания имеет низкий уровень покрытия, то это может быть признаком того, что ей будет сложно выполнить свои краткосрочные финансовые обязательства, а значит вести текущие операции.

В кризисные времена для бизнеса или экономики компания с недостаточной ликвидностью может быть вынуждена принять жесткие меры для выполнения своих обязательств. Эти меры могут включать ликвидацию производственных активов, продажу запасов или даже продажу бизнес-единицы, что в свою очередь может нанести ущерб, как краткосрочной жизнеспособности компании, так и долгосрочному финансовому здоровью.

Расчет коэффициентов ликвидности основан на показателях текущих активов компании и текущих обязательств, взятых из формы баланса фирмы.

Примеры коэффициентов ликвидности:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент денежных средств.

Коэффициент текущей ликвидности – способность компании покрывать свои краткосрочные обязательства текущими активами.

Коэффициент текущей ликвидности = Оборотные активы/Текущие обязательства

Коэффициент текущей ликвидности, равный 1,0 или выше, свидетельствует о том, что компания имеет хорошие возможности для покрытия своих текущих или краткосрочных обязательств. Значение коэффициента менее 1,0 может быть признаком проблем или финансовых трудностей.

Коэффициент быстрой ликвидности представляет собой дополнение и уточнение коэффициента текущей ликвидности, с помощью которого измеряется уровень наиболее ликвидных текущих активов, которые доступны для покрытия текущих обязательств. Коэффициент быстрой ликвидности более консервативен, чем текущий коэффициент, поскольку он исключает запасы и другие текущие активы, которые, как правило, сложнее превратить в деньги.

(Эквиваленты денежных средств + товарные ценные бумаги + дебиторская задолженность)/Текущие обязательства

Коэффициент денежных средств – еще одно измерение способности компании выполнять свои краткосрочные обязательства.

(Денежные средства + рыночные ценные бумаги)/Текущие обязательства

Коэффициенты рентабельности

В эту группу входят различные показатели прибыльности. Эти коэффициенты, так же как и показатели операционной деятельности, дают пользователям детальное представление о том, насколько хорошо компания использует свои ресурсы для получения прибыли и увеличения акционерной стоимости.

Долгосрочная рентабельность компании имеет очень большое значение, как для «живучести» компании, так и для акционеров. Именно эти коэффициенты могут дать понимание обо всех составляющих прибыли. В эту группу входят четыре важнейших показателя прибыли, которые отражаются в разных разделах отчета о прибылях и убытках.

В отчете о прибылях и убытках есть четыре уровня прибыли: валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль. Термин «маржа» может относиться к абсолютному числу для данного уровня прибыли и/или к числу в процентах от чистых продаж/выручки. Анализ рентабельности использует расчет в процентах, чтобы обеспечить комплексную оценку прибыльности компании за 3-5 лет по сравнению и с аналогичными компаниями, и с отраслевыми показателями.

Цель анализа маржи – выявить положительные/отрицательные тенденции в прибыли компании. В значительной степени это качество и рост доходов компании, которые способствуют цене ее акций.

Валовая маржа = Валовая прибыль/Чистые продажи (выручка)

Операционная маржа = Операционная прибыль/Чистые продажи (выручка)

Маржа по прибыли до налогообложения = Прибыль до налогообложения/Чистые продажи (выручка)

Чистая маржа = Чистая прибыль/Чистые продажи (выручка)

Коэффициенты задолженности

Коэффициент задолженности компании – отношение общей суммы долга к совокупным активам. Общая задолженность включает, как краткосрочную, так и долгосрочную задолженность. Существует несколько коэффициентов долговых обязательств, которые дают пользователям представление об общей долговой нагрузке компании, а также о соотношении собственного капитала и долга.

Долговые коэффициенты могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, тем выше потенциальный уровень финансовых рисков, с которыми бизнес может столкнуться, включая банкротство.

Долг – это форма финансового рычага. Чем больше рычаг компании, тем выше уровень финансового риска. С другой стороны, определенный рост кредитного плеча может способствовать росту компании. Хорошо управляемые компании ищут оптимальное количество финансовых рычагов для своей конкретной ситуации.

- Коэффициент задолженности;

- Отношение долга к собственному капиталу.

Коэффициент задолженности сравнивает общий долг компании с ее совокупными активами. Это дает кредиторам и инвесторам представление относительно размера рычага, используемого компанией. Чем ниже процент, тем меньший рычаг используется компанией, и тем сильнее ее позиция. В целом, чем выше отношение, тем больше риск, который компания принимает на себя.

Коэффициент задолженности = Общая сумма обязательств/Общая сумма активов

Отношение долга к собственному капиталу – еще один коэффициент, который сравнивает общую сумму долга компании с ее совокупным акционерным капиталом. Это оценка доли баланса компании, которая финансируется поставщиками и кредиторами.

Как и у предыдущего коэффициента, более низкие показатели означают, что компания использует меньшее кредитное плечо и имеет более устойчивую позицию.

Показатели операционной эффективности

Каждый из коэффициентов этой группы имеет разные входные данные и измеряет различные сегменты общей операционной эффективности компании. Эти коэффициенты дают пользователям представление об эффективности и управлении компанией в течение измеряемого периода.

Эти коэффициенты показывают, насколько эффективно компания использует свои активы для получения дохода, насколько эффективно компания конвертирует продажи в деньги, как использует свои ресурсы для генерации продаж и увеличения акционерной стоимости. В целом, чем выше эти коэффициенты, тем лучше для акционеров.

Примеры коэффициентов операционной эффективности

- Фондоотдача;

- Коэффициент продаж (доходов) на одного сотрудника;

- Коэффициент операционного цикла.

Фондоотдача – коэффициент, который является показателем эффективности основных фондов компании (основных средств) в отношении генерирования продаж. Для большинства компаний инвестиции в основные средства представляют собой самый большой компонент совокупных активов. Этот коэффициент предназначен для отражения эффективности компании в управлении этими значительными активами. Чем выше годовой коэффициент, тем лучше.

Фондоотдача = Выручка/Основные средства

Коэффициент продаж (доходов) на одного сотрудника. В качестве показателя производительности персонала этот коэффициент показывает объем продаж или выручку, в расчете на одного сотрудника. Чем выше показатель, тем лучше. В этом измерении трудоемкие предприятия (например, предприятия розничной торговли) будут менее производительными, чем высокотехнологичные, высокопроизводительные производители.

Продажи на одного сотрудника = Выручка/Количество сотрудников (среднее)

Показатели движения денежных средств

В этой группе рассматриваются индикаторы денежных потоков, в которых основное внимание уделяется объему генерируемых денежных средств и системы обеспечения финансовой устойчивости, которую получает компания. Эти коэффициенты могут дать пользователям еще один взгляд на финансовое состояние и эффективность компании. Коэффициенты этой группы используют денежный поток в сравнении с другими показателями компании.

Примеры коэффициентов денежных средств:

- Коэффициент операционного денежного потока к продажам;

- Коэффициент чистого денежного потока к операционному денежному потоку;

- Коэффициенты покрытия денежного потока.

Коэффициент операционного денежного потока к продажам – соотношение, выраженное в процентах, операционного денежного потока компании с ее чистыми продажами или доходами, что дает инвесторам представление о способности компании превращать продажи в денежные средства.

Коэффициент операционного денежного потока к продажам = Операционный денежный поток/чистые продажи (доход)

Коэффициент свободного денежного потока к операционному денежному потоку измеряет взаимосвязь свободного денежного потока и операционного денежного потока. Свободный денежный поток чаще всего определяется как операционный денежный поток за вычетом капитальных затрат, который в анализе считается существенным оттоком средств для поддержания конкурентоспособности и эффективности компании. Денежный поток, оставшийся после этого вычета, считается «свободным» денежным потоком, который становится доступным для использования в целях расширения, приобретения бизнеса и/или обеспечения финансовой стабильности. Чем выше процент свободного денежного потока, встроенного в операционный денежный поток компании, тем выше финансовая устойчивость компании.

Свободный денежный поток к операционному денежному потоку = (Операционный денежный поток – капитальные затраты)/Операционный денежный поток.

Таким образом, финансовое состояние организации определяется на основе анализа финансовой отчетности. Финансовый анализ по данным отчетности использует следующие методы анализа финансовой отчетности: горизонтальный, вертикальный и коэффициентный. Данный анализ удобно проводить в автоматизированной системе, например, «WA: Финансист», которая позволяет с помощью специального инструмента произвольных отчетов рассчитывать любые коэффициенты, а также проводить горизонтальный и вертикальный анализ отчетности.

Пример реализации финансового анализа в WA

Возможности «WA:Финансист» по формированию любой произвольной финансовой отчетности на примере «Анализа финансовой отчетности»

«WA:Финансист» позволяет настроить различную отчетность с помощью конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и их заполнения по плановым или фактическим данным: внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В статье «Анализ фин.отчетности» на нашем сайте дано описание вариантов финансового анализа и примеры расчета коэффициентов ликвидности для отчета «ОДДС». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том виде, как настроен в excel:

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- Заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.