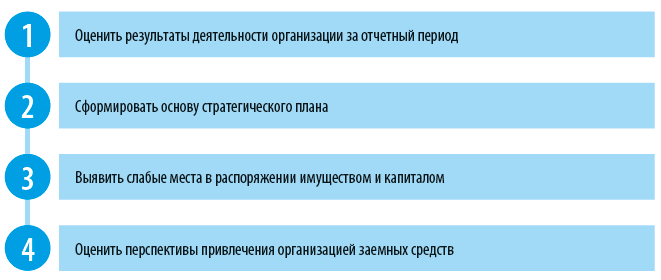

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- ПОДВОДИМ ИТОГИ

- ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

- Классический финансовый анализ

- Экспресс-анализ финансовой отчетности

- ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

- Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

- Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

- Горизонтальный и вертикальный анализ

- Расчет показателей оборачиваемости

- Расчет показателей на основе EBITDA и коэффициентов покрытия

- Расчет показателей ликвидности

- ОпределениеПравить

- Факторы финансового анализаПравить

- Виды финансового анализаПравить

- Методы финансового анализаПравить

- Финансовая отчётность

- Формы бухгалтерской (финансовой) отчётностиПравить

- Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)Править

- Пользователи и цель составления отчётностиПравить

- Принципы составления отчётностиПравить

- ОтчётностьПравить

- Отчёт о движении денежных средств

- Стандарты и регулированиеПравить

- Трансформации финансовой отчётностиПравить

- Анализ финансовой отчётностиПравить

- АудитПравить

- ЛитератураПравить

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.

Экспресс-анализ финансового состояния можно провести в режиме ограниченного времени, поскольку для такого анализа не нужны предварительные, специально выполненные расчеты. Значительную долю расчетов можно выполнить, имея только формы бухгалтерской отчетности на определенные даты. Это дает возможность получить оперативную информацию о финансовом состоянии компании в конце отчетного года. В статье расскажем о порядке проведения экспресс-анализа на примере конкретной производственной компании.

ЦЕЛЬ И МЕТОДИКА ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

Систематический финансовый анализ состояния компании является составной частью работы ее экономического отдела. Анализ финансового состояния — важная составляющая эффективного управления финансами. Такой анализ позволяет:

• оценить ликвидность, финансовую устойчивость, рентабельность и деловую активность по итогам отчетного анализируемого периода;

• выявить основные проблемы и предложить пути их решения.

Расчеты по финансовому анализу требуют различных трудозатрат. Все зависит от объема и состава показателя выручки, наличия инвестиций, заемного капитала, установленных правил управленческой отчетности.

Сегодня есть много методик финансового анализа. Все они укладываются в общую схему, которая включает анализ:

• имущества и источников его формирования;

• ликвидности и платежеспособности;

• финансовой устойчивости;

• финансовых результатов деятельности;

• рентабельности и деловой активности.

Финансовый анализ можно проводить внепланово (например, нужна оперативная информация для инвестора, учредителя, кредитора или контрагента по крупной сделке).

Чаще всего финансовые расчеты проводят перед окончанием финансового года. Ведь уже есть финансовая картина текущего года и возможность произвести в нем оперативные финансовые операции для оптимизации итоговых расчетов на 31 декабря.

При «предновогоднем» расчете финансового состояния компании финансисту поможет применение методов экспресс-анализа. Он получит оперативную информацию, которая позволит принимать решения в короткие сроки. Чтобы использовать в данном случае экспресс-анализ, нужно понимать, чем он отличается от классического финансового анализа.

Классический финансовый анализ

В ходе финансового анализа изучают основные показатели, коэффициенты, которые позволяют объективно оценить не только текущее финансовое состояние организации, но и ее возможности, перспективы в будущем.

На основании результатов анализа можно правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Пользователи результатов финансового анализа:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Главным источником информации для проведения финансового анализа является бухгалтерская отчетность компании:

- Бухгалтерский баланс (далее — Баланс);

- Отчет о финансовых результатах.

Для более глубокого анализа часто используют иные формы отчетности, которые составляют по итогам года:

- отчет о движении денежных средств;

- отчет об изменениях капитала.

Для проведения полного анализа необходимо:

- построить взаимосвязанные аналитические таблицы;

- подробно проанализировать статьи баланса;

- провести факторный анализ изменения показателей финансового состояния.

Экспресс-анализ финансовой отчетности

Экспресс-анализ дает возможность получить оперативную оценку финансового благополучия и динамики развития компании.

Основное преимущество экспресс-анализа перед классическим — короткие сроки проведения. Он может занять от нескольких часов до двух дней. За это время пользователь может сделать общие выводы без сложных расчетов и детализированной информационной базы. То есть при этом не используется углубленный анализ финансового состояния компании на основе данных финансовой отчетности, аналитического бухгалтерского и управленческого учета.

Результаты экспресс-анализа финансовой отчетности могут быть интересны как внутренним, так и внешним пользователям.

Внутренние пользователи — специалисты функциональных подразделений, менеджеры среднего звена, высшее руководство. Руководителям результаты анализа нужны, чтобы грамотно оценить деятельность компании и подготовить решения о корректировке финансовой политики.

Внешние пользователи — партнеры, инвесторы и кредиторы. Этим пользователям информация понадобится для принятия решений о реализации конкретных планов в отношении данной компании. Это могут быть решения о приобретении, инвестировании, заключении длительных контрактов.

Экспресс-анализ позволяет внешним пользователям оценить:

- выгодность и надежность сотрудничества с компанией;

- способность компании своевременно погашать свои обязательства, обеспечивать эффективное использование инвестированных средств.

Использование экспресс-анализа не ущемляет информационные интересы пользователей. При правильном обращении с цифрами сводных финансовых отчетов и продуманной методологии экспресс-анализ финансовой отчетности может дать комплексный срез состояния компании. Это крайне важно для принятия серьезных управленческих решений.

ПРИМЕНЯЕМЫЕ МЕТОДЫ ЭКСПРЕСС-АНАЛИЗА

Методики экспресс-анализа могут включать:

- анализ ликвидности и платежеспособности предприятия;

- анализ структуры имущества и вложенных в него средств;

- анализ оборачиваемости оборотных средств;

- анализ деловой активности и эффективности управления.

В статье мы рассмотрим следующие методики экспресс-анализа:

- анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности;

- анализ ликвидности компании на основе данных бухгалтерской отчетности;

- анализ рентабельности компании на основе данных бухгалтерской отчетности.

Расчет этих показателей не требует долгих подготовительных действий по расчетам, дает ответ о текущем положении дел в компании.

Бухгалтерскую отчетность можно составлять не только на конец квартала или года, но и на любую требуемую отчетную дату для расчетов. Главное условие: в учете должны быть отражены все первичные документы и закончены все финансовые расчеты, которые относятся к отчетному периоду.

Выбор направления и соответствующей методики экспресс-анализа зависит от пользователей и конечной цели, которую преследует компания.

Если цель экспресс-анализа — получить укрупненные показатели, можно составить свернутый аналитический баланс. Этот баланс формируют путем агрегирования некоторых однородных по составу элементов балансовых статей, что повышает его наглядность. На базе такого баланса рассчитывают большинство показателей оценки.

Далее необходимо получить информацию о качественных изменениях в структуре средств предприятия и их источников, а также об их динамике. Это возможно с помощью вертикального и горизонтального анализа отчетности.

Анализ вертикальных и горизонтальных изменений статей бухгалтерской отчетности

Горизонтальный анализ (анализ динамики) заключается в сравнении показателей финансовой отчетности с показателями предыдущих периодов. При этом выявляют и анализируют резкие изменения статей баланса в динамике и сравниваются изменения разных статей отчетности.

Вертикальный анализ проводят, чтобы выявить удельный вес отдельных статей отчетности в общем итоговом показателе и сравнить результат с данными предыдущего периода.

Прежде чем начать эту часть экспресс-анализа, необходимо выявить наличие «слабых» статей:

- «Непокрытые убытки прошлых лет»;

- «Непокрытый убыток отчетного года»;

- «Кредиты и займы, не погашенные в срок»;

- «Кредиторская задолженность просроченная»;

- «Векселя выданные, просроченные».

Эти статьи могут присутствовать в балансах не только убыточных, но рентабельных компаний. Степень риска зависит от соотношения удельных величин данных статей в валюте баланса.

Присутствие «слабых» статей в балансе свидетельствует о том, что у компании есть проблемы с контрагентами и определенные недостатки, которые могут существенно отразиться на ее финансовом положении.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

Проведение финансового анализа бухгалтерского баланса на примере предприятия пищевой промышленности

Бухгалтерский баланс — общая форма отчетности организации. Включает в себя информацию об активах предприятия, ее обязательствах и капитале.

Несмотря на то что бухгалтерский баланс уступает в оперативности управленческим отчетам, анализ бухгалтерского баланса позволяет узнать, в каком финансовом состоянии находится предприятие.

Алгоритм проведения финансового анализа бухгалтерского баланса, его назначение и роль

В первую очередь в проведении финансового анализа заинтересованы:

• финансовые и кредитные организации;

• акционеры и собственники бизнеса;

• арбитражные управляющие (в случае инициации процедуры банкротства);

• налоговые органы.

В списке потенциально заинтересованных лиц нет менеджеров и генеральных директоров, поскольку к тому моменту, когда проведен анализ бухгалтерского баланса (март–апрель года, следующего за отчетным), принимать по нему какие-либо управленческие решения уже поздно.

Задачи финансового анализа бухгалтерского баланса (отчетности):

Таким образом, финансовый анализ — это вид экономического анализа, основанный на расчете определенного набора показателей и коэффициентов, дающих оценку финансовому состоянию организации.

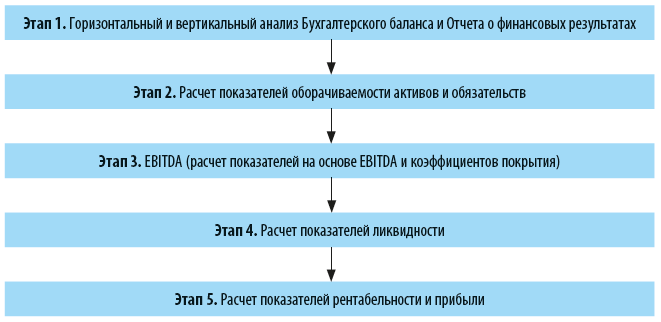

Алгоритм финансового анализа бухгалтерского баланса:

Рассмотрим каждый этап подробнее.

Горизонтальный и вертикальный анализ

Горизонтальный анализ предполагает изучение данных в динамике. Рассматриваются, например, абсолютный прирост (снижение), темп роста, темп прироста, абсолютное значение одного процента прироста (снижения).

При вертикальном анализе изучаются структура имущества, обязательств, доходов, расходов организации.

Расчет показателей оборачиваемости

В общем смысле показатели (коэффициенты) оборачиваемости показывают скорость оборота (интенсивность использования) активов и обязательств. Для целей финансового анализа бухгалтерского баланса рассчитываются:

• период оборачиваемости денежных средств (cash conversion cycle; ПДС):

ПДС = ОЗ + ОДЗ + ОКЗ,

где ОЗ — оборачиваемость запасов;

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности;

• оборачиваемость запасов:

ОЗ = З / С,

где З — запасы;

С — себестоимость;

• оборачиваемость дебиторской задолженности:

ОДЗ = ДЗ / В,

где ДЗ — дебиторская задолженность;

В — выручка;

• оборачиваемость кредиторской задолженности:

ОКЗ = КЗ / С,

где КЗ — кредиторская задолженность.

Расчет показателей на основе EBITDA и коэффициентов покрытия

EBITDA — достаточно спорный показатель, но его все чаще можно встретить и в корпоративной отчетности, и в рейтинговой оценке кредитных организаций. EBITDA — это прибыль компании до уплаты процентов, прямых налогов и амортизационных затрат. Рассчитывается по формуле:

EBITDA = Пдо НО + Пупл + Ам,

где Пдо НО — прибыль до налогообложения;

Пупл — проценты уплаченные;

Ам — амортизационные отчисления.

Проще говоря, этот показатель рассчитывают, чтобы определить, какой объем обязательств компания способна обеспечить. Также он помогает сравнивать компании между собой (при прочих равных условиях).

Однако не стоит всегда брать этот показатель за основу принятия управленческий решений и при оценке финансовых результатов (их приукрашивание) предприятия.

В данном случае к расчету предлагаются следующие показатели:

• рентабельность продаж по EBITDA (REBITDA):

REBITDA = EBITDA / В;

• рентабельность активов (RА):

RА = EBITDA / А,

где А — активы;

• соотношение заемных и собственных средств (ЗС/СС):

ЗС/СС = ДКО / СК,

где ДКО — долгосрочные и краткосрочные обязательства (финансовый долг);

СК — собственный капитал;

• покрытие общей задолженности (ПОЗ):

ПОЗ = ДКО / EBITDA;

• покрытие чистой задолженности (ПЧЗ):

ПЧЗ = (ДКО – ДС) / EBITDA,

где ДС — денежные средства;

• покрытие расходов на выплаты % (П%):

П% = EBITDA / % к уплате.

Расчет показателей ликвидности

Еще один классический элемент экономического анализа. Показатели ликвидности отражают способность (скорость) предприятия покрывать свои обязательства.

Е. М. Гусарова,

ведущий экономист по финансам АО НПО «Магнетон», аспирант кафедры «Стратегическое планирование и управление жилищно-коммунальным комплексом»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2021.

Финансовый анализ (анализ финансовой отчётности; англ. financial analysis, financial statement analysis) — вид экономического анализа, связанный с исследованием финансовых результатов и финансового состояния организации. С помощью анализа финансового состояния можно определять сильные и слабые стороны предприятия, оптимальное управленческое решение, прогнозирование отдельных показателей предприятия и финансовой деятельности в целом, которая, в свою очередь, позволяет проконтролировать эффективность движения финансовых потоков, проверить соблюдение норм и нормативов расходования финансовых, материальных ресурсов и целесообразность понесенных затрат.

ОпределениеПравить

- оценить имущественное положение организации;

- оценить финансовую устойчивость организации;

- оценить платежеспособность и ликвидность организации;

- выполнить анализ формирования финансовых результатов организации;

- проанализировать распределение и использование прибыли организации;

- рассчитать и проанализировать показатели деловой активности (оборачиваемости, рентабельности) организации;

- осуществить комплексную оценку финансового состояния организации;

- предложить комплекс рекомендаций, направленных на повышение финансовых результатов и улучшение финансового состояния организации;

- прогнозировать финансовые результаты и финансовое состояние организации.

- определение ликвидности, финансовой устойчивости, рентабельности деятельности предприятия;

- оценка имущественного положения предприятия;

- установление положения хозяйствующего субъекта на рынке и количественное измерение его конкурентоспособности;

- оценка степени выполнения плановых финансовых мероприятий, программ, плана и др.;

- оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов.

Факторы финансового анализаПравить

- В какой степени выручка предприятия зависит от единственного ключевого клиента?

- В какой степени доходы предприятия связаны с одним ключевым товаром?

- В какой степени снабжение предприятия зависит от единственного поставщика?

- В какой степени выручка предприятия зависит от внешнеторговой деятельности?

- Какой уровень текущей и потенциальной конкуренции на рынке?

- Какова перспектива бизнеса (уровень инвестиций в исследования и разработку новых товаров)?

- Какова степень изменений в законодательстве и способность предприятия адаптироваться к этим изменениям?

Виды финансового анализаПравить

- внешний (анализ проводится по публичным отчётам в рамках типовых методик, оценивается финансовое положение предприятия);

- внутренний (анализ проводится по данным бухгалтерской и управленческой отчётности, нормативной и плановой информации).

- перспективный (прогнозный, предварительный) анализ. Анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Позволяет провести стратегическую оценку эффективности предприятия в будущем.

- оперативный анализ. Проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность так как нет завершённого процесса. Позволяет быстро вмешиваться в процесс производства и обеспечения эффективности функционирования предприятия.

- текущий (ретроспективный) анализ по итогам деятельности за тот или иной период базируется на бухгалтерской и статистической отчётности. Наиболее полный анализ, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа. Позволяет оценить работу предприятия и подразделения за определённый период времени.

Методы финансового анализаПравить

- горизонтальный анализ — сравнение показателей текущего периода со значением этого же показателя в предыдущих периодах;

- вертикальный анализ — расчёт удельного веса отдельных статей баланс в общем итогов показателе и последующие сравнения результата с данными предыдущего периода;

- сравнительный анализ — расчет, при котором сравнение отклонений ведётся с плановыми (целевыми) показателями;

- коэффициентный анализ — расчёт соотношений между данными различных показателей и определение взаимозависимости показателей;

- трендовый анализ — расчет относительных отношений показателей отчетности за ряд периодов от уровня базисного периода;

- факторный анализ — расчет влияния отдельных факторов среды на результативный показатель.

- Крылов С.И. Финансовый анализ: учебное пособие. — Екатеринбург: Издательство Уральского университета, 2016. — С. 5—6, 69. — 160 с. — ISBN 978-5-7996-1614-4. Архивная копия от 31 марта 2020 на Wayback Machine

- В. В. Ковалёв Финансовый анализ: методы и процедуры — М.: Финансы и статистика, 2002 — 560c. — C.31 — ISBN 5-279-02354-X

- Шеремет А. Д., Козельцева Е. А. Финансовый анализ: Учебно-методическое пособие Архивная копия от 22 января 2021 на Wayback Machine — М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. — 200 с. — С.19 — ISBN 978-5-906932-29-7

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. / Пер. с англ. под ред. Е. А. Дорофеева. — СПб.: Питер, 2009. — 960 с. — С.118—119 — ISBN 978-5-94723-537-1

- Завьялкин Д. В., Гаврилова Е. В., Пальчиков И. Б. Управленческий учёт — М.:ООО 1С-Паблишинг, 2019—256 с. — ISBN 978-5-9677-2852-5

Финансовая отчётность

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 18 ноября 2021 года; проверки требуют 2 правки.

Финансовая отчётность (бухгалтерская отчётность) — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Согласно федеральному закону № 402-ФЗ «О бухгалтерском учёте» финансовая отчётность (бухгалтерская отчётность) — это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными законодательством.

Формы бухгалтерской (финансовой) отчётностиПравить

Различают следующие формы бухгалтерской (финансовой) отчётности для:

- страховых организаций;

- кредитных организаций;

- некредитных финансовых организаций;

- негосударственных пенсионных фондов.

Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)Править

Существует четыре главных формы финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- отчёт о финансовых результатах содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Пользователи и цель составления отчётностиПравить

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчётностиПравить

- Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

ОтчётностьПравить

Отчёт об изменениях капитала — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров.

Отчёт о движении денежных средств

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулированиеПравить

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. См. приказ Минфина России от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Трансформации финансовой отчётностиПравить

Существуют два основных метода составления отчётности в соответствии с каким-либо другим видом стандартов составления финансовой отчётности:

Существуют несколько вариантов трансформации:

Анализ финансовой отчётностиПравить

В зависимости от целей анализа финансовой отчётности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчётностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчётности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризует изменения отдельных статей финансовой отчётности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путём использования финансовых коэффициентов, расчёт которых основывается на определении соотношений между отдельными показателями отчётности.

АудитПравить

В состав информации, обязательной для финансового учёта, входят отчётный баланс, отчёт о финансовых результатах деятельности предприятий, отчёт о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в том числе международным бухгалтерским стандартам, если это предусмотрено законодательством.

ЛитератураПравить

- Алексей Герасименко. Финансовая отчётность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. — 440 с. — ISBN 978-5-9614-1665-7.

- Соловьёва О. В. Сборник задач к курсу «Финансовый учёт и отчётность» М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. — 78 с. ISBN 978-5-906932-51-8 (на портале экон. фак-та МГУ).