Этот отчет сформирован автоматически в программе «Ваш финансовый аналитик» – знаний финансового анализа от пользователя программы не требуется! Наш лозунг: «Заставь компьютер думать!» Нужна такая программа? Жми сюда.

Бухгалтерский баланс — часть бухгалтерской отчётности предприятия.

Он из двух

разделов: актива (имущество и запасы в денежном выражении) и пассива (то, на что

куплено имущество и запасы, — капитал, резервы, займы). Баланс должен сойтись,

то есть необходимо, чтобы показатели были одинаковыми. Вот так выглядит шаблон бухгалтерского баланса.

Пояснения тоже в состав бухгалтерской отчётности. Они принципы

бухгалтерского учёта в компании, а также данные, которые нецелесообразно включать

в баланс, но важно знать, чтобы реально оценивать финансовое положение компании.

Составлять пояснения к заполнению бухгалтерского

баланса должны все предприятия, которые ведут бухгалтерский учёт, т. е. абсолютное

большинство юрлиц. Исключения предусмотрены только для филиалов иностранных компаний.

ИП и самозанятые вести бухгалтерский учёт .

Не сдавать пояснения компании, использующие

упрощённые способы ведения бухгалтерского учёта: субъекты малого бизнеса, НКО и участники

проекта «Сколково». Но есть организации, которым запрещено прибегать к упрощённым методам,

даже если они соответствуют вышеупомянутым критериям. Например, это делать

коллегии адвокатов, жилищно-строительные кооперативы, организации бюджетной сферы и т. д.

Обязательно следующую

информацию:

- нематериальные активы предприятия

(например, товарные знаки); - основные средства (в том числе

стоимость помещений, оборудования, земельных участков и т. д.); - финансовые вложения (акции или долговые

ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках); - запасы (активы, предназначенные для

продажи); - дебиторская и кредиторская

задолженность - затраты на производство;

- оценочные обязательства организации

(например, по оплате отпусков, вознаграждениям за выслугу лет, судебным

разбирательствам, возможному гарантийному ремонту ранее проданных товаров); - обеспечения обязательств (раздел

заполняется компаниями, которые получали или передавали имущество в залог, а также

выдавали свои ценные бумаги в счёт кредиторской задолженности); - полученная материальная госпомощь

(финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном

выражении).

Дополнительно, если этих данных нет в информации, сопровождающей

бухгалтерский отчёт, укажите:

- юридический адрес организации;

- основные виды деятельности;

- среднегодовую численность сотрудников

за отчётный период или численность штата на отчётную дату; - состав (фамилии и должности)

членов исполнительных и контрольных органов организации.

Обязательных требований к форме нет. Например,

можно подготовить текстовые пояснения к бухгалтерской отчётности

или оформить их в виде таблиц. Можно ориентироваться на —

в нём есть образцы пояснений для каждого раздела баланса.

Пояснительная записка

в состав бухгалтерской отчётности. Организации могут прикладывать этот документ

к бухгалтерскому балансу по желанию. Он представляет

собой характеристику финансового положения компании в целом.

В нём указывают дополнительную информацию для заинтересованных сторон: акционеров,

кредиторов, потенциальных инвесторов.

можно планы развития

организации, предполагаемые капитальные и долгосрочные вложения, указать динамику важнейших

финансовых показателей организации за определённый период. Или, например, предупредить вопросы

налоговиков, ответив на них заранее.

Другими словами, в пояснительную записку можно

включить любую информацию, которая подтвердит финансовую

стабильность компании и продемонстрирует, что риски для инвесторов и кредиторов сведены

к минимуму.

Из пояснительной записки ясно, что это дополнение к отчётности:

- не ставьте

в бухгалтерской отчётности ссылки на пояснительную записку; - придумайте для

пояснительной записки название, благодаря которому читатель поймёт, что документ не входит

в отчётность.

Записка может быть оформлена в любом виде. Допустимо

использовать диаграммы, таблицы или просто текст.

Пояснения к бухгалтерскому балансу должно

составлять большинство компаний, ведущих бухучёт. Организации, которые применяют упрощённый способ ведения бухучёта, могут этого не делать.

Пояснение к бухгалтерскому балансу ежегодно

сдаётся в ФНС вместе с бухгалтерской отчётностью.

Пояснения к балансу и пояснительная

записка — это разные документы. Пояснительная записка дополняет отчёт,

не будучи его частью. Там можно прописать планы по развитию компании, которые

интересны инвесторам или партнёрам.

Статья обновлена 23 ноября 2022

- Пояснительная записка

- Пояснительная записка для малых предприятий

- Анализ финансового положения ООО «Весна»

- Чистые активы организации

- Анализ финансовой устойчивости организации

- Ликвидность

- Анализ финансового положения и эффективности деятельности

- Анализ эффективности деятельности организации

- Анализ рентабельности

- Деловая активность (оборачиваемость активов и обязательств)

- Выводы по результатам анализа

Пояснительная записка

Пояснительная записка – это информация к годовой бухгалтерской отчетности, дополняющая данные, содержащиеся в основных формах бухгалтерской отчетности. Начиная с отчетности за 2012 года термин «пояснительная записка» заменен в бухгалтерском законодательстве на формулировку «пояснения» к бухгалтерской отчетности.

В пояснительной записке (пояснениях) к бухгалтерской отчетности подробней раскрываются данные об имуществе и обязательстве организации, расшифровываются общие показатели Баланса. Содержание и форму этого документа организация определяет самостоятельно на основе рекомендаций Минфина.

Пояснение к бухгалтерской отчетности необходимы, чтобы пользователи точней поняли содержание основных форм, получили другую необходимую информацию о деятельности предприятия. В частности, в пояснительной записке раскрываются первоначальная стоимость и движение основных средств и нематериальных активов, финансовых вложений, ключевые положения учетной политики, приводятся сведения о просроченной задолженности. Обычно в пояснительную записку также включают общую информацию о видах и масштабах деятельности организации, ключевых рынках сбыта, важных событиях.

Примерную форму пояснений к бухгалтерской отчетности можно найти в Приказе Минфина РФ от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Пояснительная записка для малых предприятий

Пояснительную записку (пояснения) к годовой бухгалтерской отчетности должны составлять все предприятия, кроме малых. Субъектам малого предпринимательства разрешено составлять бухгалтерскую отчетность по упрощенной форме. При этом они составляют приложения к бухгалтерскому балансу и отчету о финансовых результатах только при наличии важной информации, без знания которой невозможна оценка финансового положения и результатов деятельности организации.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Пояснительная записка: подробности для бухгалтера

- Пояснительная записка к бухгалтерской отчетности — данные по COVID-19

- Рекомендации Минфина по составлению бухгалтерской отчетности за 2022 год

- Изменения в бухгалтерской (бюджетной) отчетности за 2020 год

- Изменения в бухгалтерской отчетности. Изучаем поправки

- Что нужно учитывать при составлении бухотчетности за 2022 год

- Нюансы отражения событий после отчетной даты

- Особенности составления бюджетной отчетности в 2021 году

- Годовая бухотчетность: учитываем изменения

- Рекомендации Минфина по заполнению полугодовой бухгалтерской отчетности

- Бюджетная отчетность на 01.04.2020 подается в упрощенном порядке

- Последние изменения в Инструкции № 191н

- Составляем бухгалтерскую отчетность по итогам девяти месяцев 2020 года

- Процедуры получения субсидий на цели, не связанные с выполнением задания

- Нарушения относительно представления отчетности учреждений

- Разъяснения Минфина по составлению форм бухгалтерской отчетности за 2021 год

Отключить мобильную версию

Анализ финансового положения ООО «Весна»

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

Структура активов организации на 31.12.2018 характеризуется большой долей (97,4%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за рассматриваемый период (с 31.12.2016 по 31.12.2018) существенно увеличились (на %). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на %. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- запасы – тыс. руб. (%)

- дебиторская задолженность – тыс. руб. (%)

- краткосрочные финансовые вложения (за исключением денежных эквивалентов) – тыс. руб. (%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – тыс. руб. (%)

- кредиторская задолженность – тыс. руб. (%)

- оценочные обязательства – тыс. руб. (%)

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные заемные средства» в пассиве ( тыс. руб. ).

Собственный капитал организации на последний день анализируемого периода (31.12.2018) составил тыс. руб. Это на тыс. руб., или на % больше, чем на начало анализируемого периода.

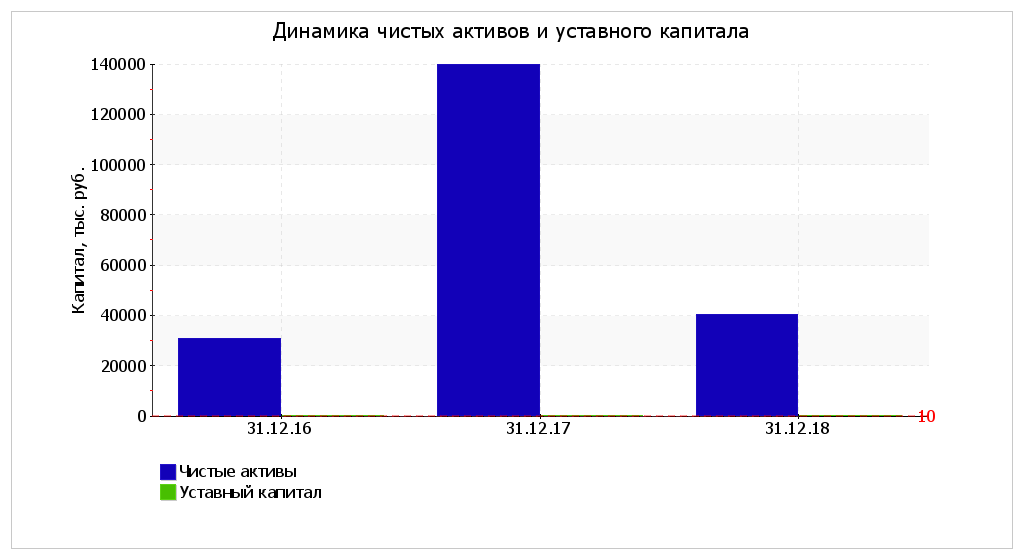

Чистые активы организации

Чистые активы организации на 31 декабря 2018 г. намного (в раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того следует отметить увеличение чистых активов на % в течение анализируемого периода (31.12.16–31.12.18). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

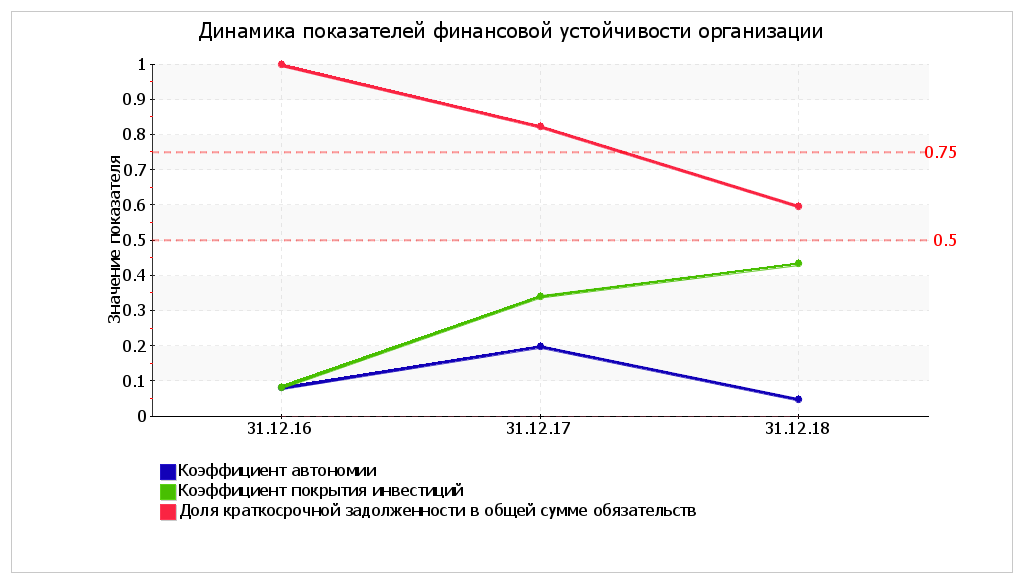

Анализ финансовой устойчивости организации

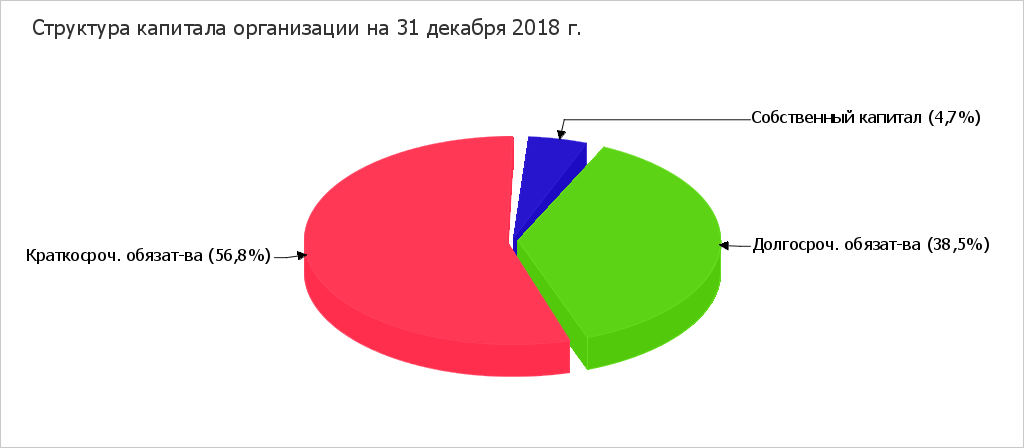

Коэффициент автономии организации на 31.12.2018 составил . Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За рассматриваемый период (с 31.12.2016 по 31.12.2018) снижение коэффициента автономии составило .

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

На 31 декабря 2018 г. значение коэффициента обеспеченности собственными оборотными средствами составило . Изменение коэффициента обеспеченности собственными оборотными средствами за весь рассматриваемый период составило . На последний день анализируемого периода значение коэффициента можно считать неудовлетворительным. В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами принимал как позитивные значения, так и значения, не соответствующие установленному нормативу.

В течение анализируемого периода (с 31 декабря 2016 г. по 31 декабря 2018 г.) отмечен очень сильный рост коэффициента покрытия инвестиций – на (до ). Значение коэффициента на 31.12.2018 значительно ниже нормативного значения.

Коэффициент обеспеченности материальных запасов на последний день анализируемого периода составил . За рассматриваемый период (с 31.12.2016 по 31.12.2018) коэффициент обеспеченности материальных запасов стремительно снизился на . В начале анализируемого периода коэффициент укладывался в установленный норматив, однако позднее перестал соответствовать норме. На 31 декабря 2018 г. коэффициент обеспеченности материальных запасов имеет значение, не соответствующее нормативному.

По коэффициенту краткосрочной задолженности видно, что по состоянию на 31.12.2018 доля долгосрочной задолженности в общих долгах организации составляет 40,4%. При этом за весь анализируемый период доля долгосрочной задолженности выросла на 40,1%.

Ниже на графике представлено изменение основных показателей финансовой устойчивости ООО «Весна» за два последних года:

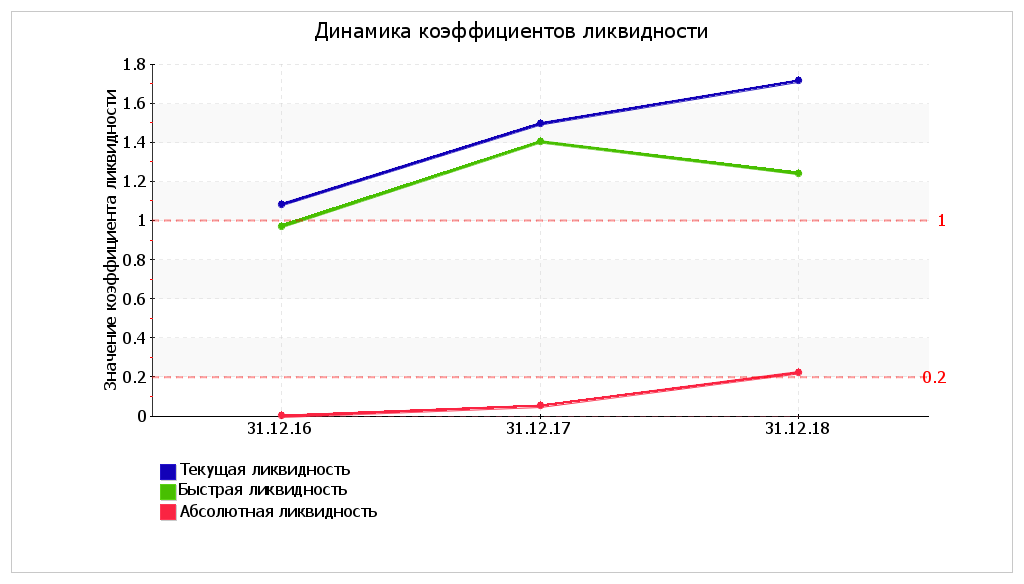

Ликвидность

На 31.12.2018 коэффициент текущей (общей) ликвидности не укладывается в норму ( против нормативного значения 2). Несмотря на это следует отметить положительную динамику – за весь анализируемый период коэффициент текущей ликвидности вырос на .

Коэффициент быстрой ликвидности имеет значение, укладывающееся в норму (). Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Коэффициент быстрой ликвидности сохранял нормальные значения в течение всего рассматриваемого периода.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (). За весь анализируемый период коэффициент вырос на .

Анализ финансового положения и эффективности деятельности

В данном разделе пояснительной записки к бухгалтерской отчетности приведен анализ основных показателей финансового положения и эффективности деятельности организации за период с 01.01.2017 по 31.12.2018.

Анализ эффективности деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ООО «Весна» за весь анализируемый период.

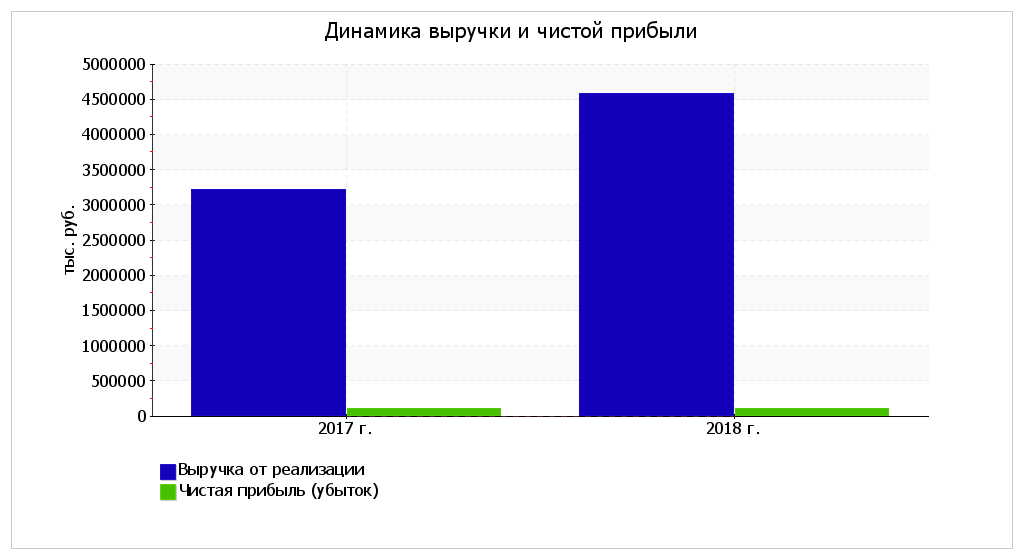

За последний год значение выручки составило тыс. руб. За два последних года годовая выручка значительно выросла (на тыс. руб., или на %).

За последний год прибыль от продаж составила тыс. руб. За весь рассматриваемый период финансовый результат от продаж снизился на тыс. руб.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Проверка взаимоувязки показателей формы №1 и формы №2 за последний отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств.

Изменение выручки наглядно представлено ниже на графике.

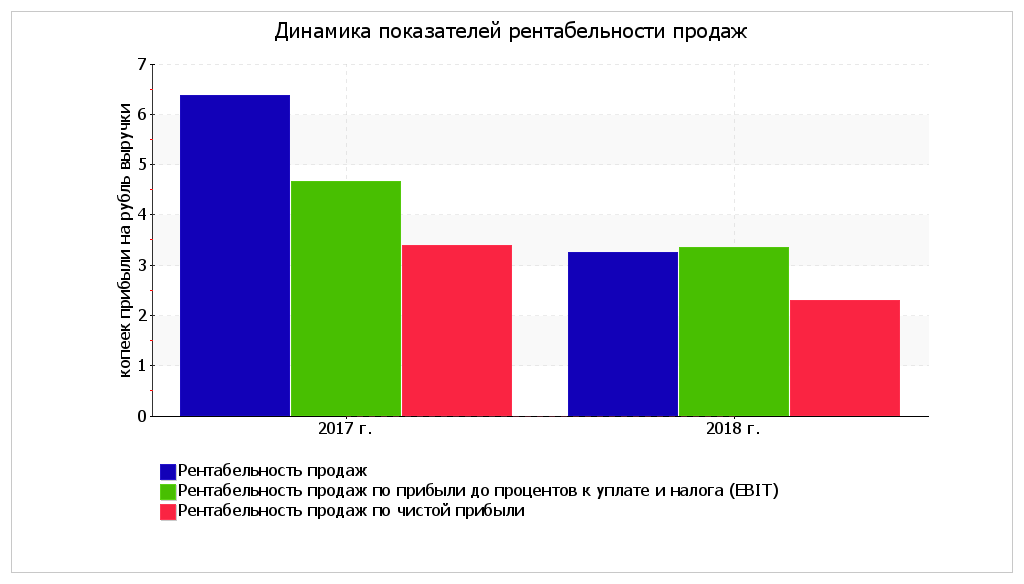

Анализ рентабельности

За 2018 год организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж за последний год составила % Однако имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за 2017 год (%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила %. То есть в каждом рубле выручки организации содержалось коп. прибыли до налогообложения и процентов к уплате.

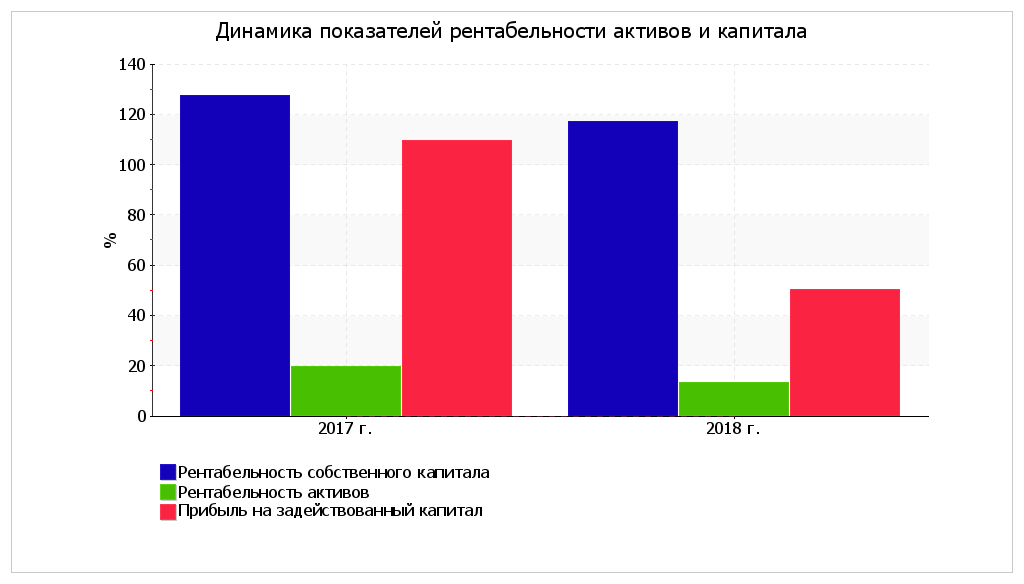

Рентабельность использования вложенного в предпринимательскую деятельность капитала представлена в следующей таблице.

За период с 01.01.2018 по 31.12.2018 каждый рубль собственного капитала организации принес руб. чистой прибыли. За весь анализируемый период рентабельность собственного капитала заметно снизилась (на %). Рентабельность собственного капитала за 2018 год демонстрирует вполне соответствующее нормальному значение.

В течение анализируемого периода рентабельность активов снизилась на % и составила %.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала организации.

Деловая активность (оборачиваемость активов и обязательств)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Данные об оборачиваемости активов в среднем за весь анализируемый период свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 62 календарных дня. При этом в среднем требуется 8 дней, чтобы расходы организации по обычным видам деятельности составили величину среднегодового остатка материально-производственных запасов.

Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Весна» за весь анализируемый период.

Показатели финансового положения организации, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за рассматриваемый период (с 31.12.2016 по 31.12.2018) наблюдалось увеличение чистых активов;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению.

Среди показателей, положительно характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

- коэффициент абсолютной ликвидности соответствует нормативному значению;

- существенная, по сравнению с общей стоимостью активов организации чистая прибыль (% за последний год);

- нормальная финансовая устойчивость по величине собственных оборотных средств;

- за 2018 год получена прибыль от продаж ( тыс. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с предшествующим годом ( тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за период 01.01–31.12.2018 составила тыс. руб.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

С негативной стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

- высокая зависимость организации от заемного капитала (собственный капитал составляет только %);

- значение коэффициента обеспеченности собственными оборотными средствами () не соответствует нормативному значению;

- коэффициент текущей (общей) ликвидности ниже принятой нормы;

- значительная отрицательная динамика рентабельности продаж ( процентных пункта от рентабельности за 2017 год равной %);

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации ( коп. от данного показателя рентабельности за 2017 год).

В ходе анализа был получен следующий показатель, имеющий критическое значение – коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет % (нормальное значение для данной отрасли: 70% и более).

Анализ основных показателей свидетельствует о положительном финансовом состоянии ООО «Весна», возможности отвечать по своим обязательствам. Финансовое состояние организации позволяют использовать не только внутренние ресурсы, но и привлекать заемные средства.