- Виды (формы) управленческих отчетов

- Отчет о прибылях и убытках

- Управленческий баланс

- Ошибки и проблемы при постановке управленческого учета

- Управленческая отчетность в 1С Бухгалтерия 8

- Бухгалтерская отчетность

- Отчеты для руководителя

- Платежный календарь

- Внешние специализированные и универсальные отчеты для 1С

- Отчет о движении денежных средств в управленческом учете

- МЕТОДИКА ИСПОЛЬЗОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

- ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Этапы внедрения управленческого учета на предприятии

- Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

- Определение целей деятельности компании, стратегии развития компании

- Описание бизнес-процессов компании

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

- УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

- АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

- Функционально-стоимостной анализ

- НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- Порядок составления управленческой отчетности

Виды (формы) управленческих отчетов

Основной комплект управленческой отчетности схож по составу с бухгалтерским:

- отчет о прибылях и убытках (P&L),

- управленческий баланс,

- отчет о движении денежных средств (ДДС).

Отчет о прибылях и убытках

Отчет по прибылям и убыткам (ОПУ) позволяет оценить рентабельность (прибыль) компании. ОПУ состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. При этом расходы в этом финансовом отчете обычно имеют более глубокую детализацию по статьям затрат.

Управленческий отчёт о прибылях и убытках поможет определить те проекты (сегменты бизнеса), которые генерируют нулевую или отрицательную рентабельность. P&L помогает сконцентрироваться на тех направлениях бизнеса, которые приносит реальную прибыль. Для формирования отчета используется метод начисления, то есть могут учитываться обязательства, по которым еще не было оплаты.

Рис.1. Отчет о прибылях и убытках

Управленческий баланс

Управленческий баланс — это отчет, который сводит результаты отчетов ОПУ и ДДС в один. Документ помогает контролировать корректность учета, направления использования прибыли, дебиторскую и кредиторскую задолженность.

Если ДДС ведут практически все компании, анализ ОПУ — стандарт для среднего и крупного бизнеса, то управленческий баланс практически не используется. Однако этот отчет позволяет соединить воедино два предыдущих отчета и проверить корректность их составления. Из Баланса собственник может получить информацию о том, чем владеет фирма, и как распределяется прибыль компании, или из чего финансируется убыток. Баланс состоит из двух основных групп – активы и пассивы.

Активы – это то, чем фирма обладает и что используется в ее деятельности: денежные средства, оборудование, товары и сырье на складе. С другой стороны, Пассивы – это источники формирования Активов: капитал, нераспределенная прибыль, кредиты и прочее. Главное правило составления баланса – равенство Активов и Пассивов.

Рис. 2 Пример отчета в сервисе

Ошибки и проблемы при постановке управленческого учета

С помощью настроенного управленческого учета руководители могут получить объективную информацию о текущем финансовом состоянии компании.

Однако, при наладке управленческого учета возможны ошибки, которые затрудняют формирование и анализ управленческой информации. Основные ошибки при постановке системы управленческого учета связаны с плохой проработкой или отсутствием информации по этапам внедрения, особенно это касается этапов анализа существующей ситуации.

Помимо этих ошибок можно выделить следующие:

- Управленческие отчеты плохо структурированы, содержат избыточную информацию, либо в них не хватает необходимой информации. Использовать такие отчеты крайне затруднительно, они не обладают наглядностью и могут приводить к ошибочным управленческим решениям.

- Отсутствие целей и плана постановки учета. Управленческий учет в этом случае не сможет дать полноценную информацию для анализа деятельности компании.

- Отсутствует регламентация графика документооборота системы управленческого учета, что может повлечь за собой срыв сроков предоставления отчетности.

- Некорректно выбраны объекты формирования себестоимости, что приводит к некорректным расчетам показателей деятельности компании.

- Отсутствие системы оптимизации учета. Единожды внедренная система управленческого учета должна поддерживать возможно изменения, так как в течении времени могут меняться цели учета, направление деятельности фирмы и прочее.

- Внедрение системы обособлено от остальных областей функционирования компании. Управленческий учет объединяет все области решения задачи управления фирмой, поэтому внедрение учета должно происходить в комплексе с оптимизацией существующих бизнес процессов, организационной структурой, повышения оперативности и качества управления.

В итоге внедренная система управленческого учета позволит сформировать управленческую отчетность, максимально соответствующую потребностям менеджмента компании или внешних пользователей.

Управленческий баланс по структуре практически аналогичен бухгалтерскому балансу, то есть он представляет собой некое равновесие активов и пассивов предприятия.

Форма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

Важный момент: в зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

В таблице 3 представлен управленческий баланс ООО «Березка».

Привычная форма бухгалтерского баланса упрощена — удалены статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет.

На базе данных управленческого баланса за 3 квартал 2021 г. рассчитывают основные показатели финансового состояния предприятия. На этом этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на основных проблемных зонах.

Коэффициент обеспеченности собственными средствами (Косс) — отношение разницы собственного капитала и внеоборотных активов к оборотным активам:

Косс = (Итог по разделу III – Итог по разделу I) / Итог по разделу II.

В нашем случае Косс = (13 718 тыс. руб. – 4563 тыс. руб.) / 38 812 тыс. руб. = 0,24.

Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом.

Коэффициент задолженности (Кз) — отношение общей задолженности предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III.

На анализируемом предприятии: Кз = 29 657 тыс. руб. / 13 718 тыс. руб. = 2,16.

Нормативное значение коэффициента задолженности — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными.

На основании результатов управленческого баланса за 3 квартал 2021 г. можно спрогнозировать модель управленческого баланса на следующий период (например, методом процента от продаж). Для этого нужны данные:

• о фактических продажах за отчетный период (для нашего примера — 213 ед.);

• планируемый объем продаж в следующем периоде (для нашего примера — 264 ед.).

Коэффициент изменения объема реализации (Кизм) рассчитывают следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.;

Q2 — объем реализации продукции на планируемый период, шт.

В нашем случае Кизм = 264 ед. / 213 ед. = 1,239.

В основе данной методики утверждение, что статьи баланса напрямую зависят от колебаний объема реализации.

Основные принципы составления управленческого баланса методом процента от продаж:

• текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент;

• при полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берут в прогноз неизменными;

• долгосрочные обязательства и собственный капитал, в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов, также берут в прогноз неизменными;

• нераспределенную прибыль прогнозируют следующим образом: к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды, если на них запланированы расходы.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 8293 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые нужно погасить. Чистую прибыль можно направить на:

• увеличение нераспределенной прибыли (5779 тыс. руб.);

• погашение обязательств (2515 тыс. руб.).

Составим на основании рассмотренной методики прогнозную модель управленческого баланса на 4 квартал 2021 г. (табл. 4).

На основании предложенных изменений рассчитаем коэффициенты:

Косс = (19 517 – 5655) / 48 106 = 0,29;

Кз = 34 243 / 19 517 = 1,75.

Благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость мебельного предприятия «Березка» от заемных источников финансирования и улучшить соотношение собственных и заемных средств.

Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости.

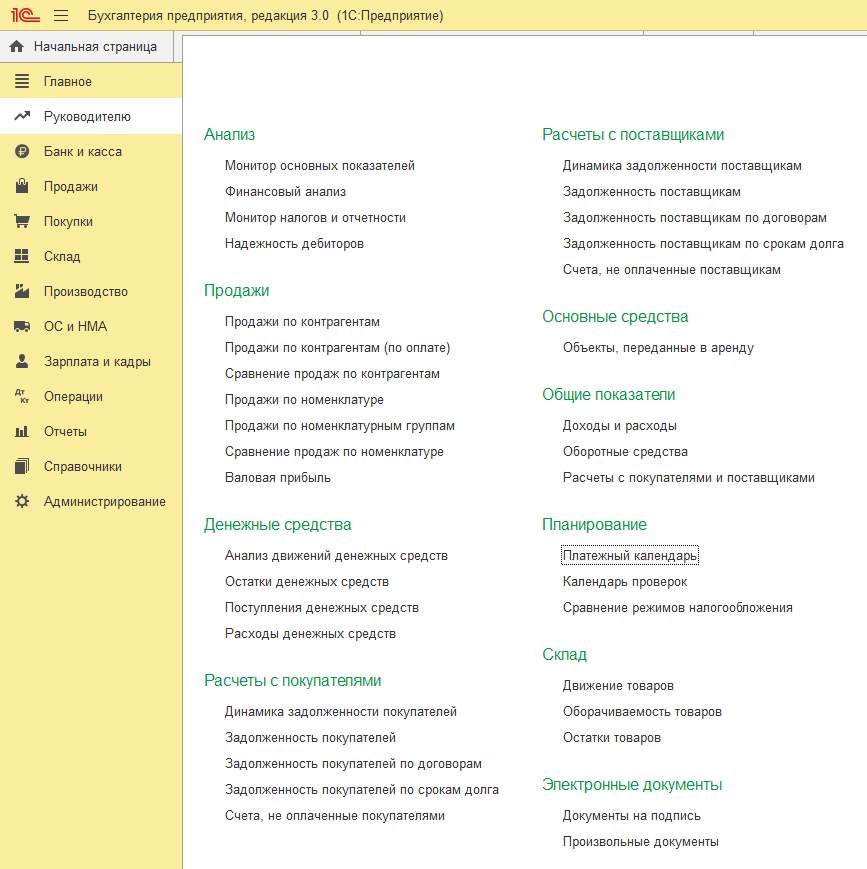

Управленческая отчетность в 1С Бухгалтерия 8

Типовая конфигурация 1С Бухгалтерия используется в основном для решения задач бухгалтерского и налогового учета. Однако, существуют несколько способов получить отчетность, полезную для собственников, и из нее:

- Стандартная бухгалтерская отчетность – баланс, отчет о прибылях и убытках, отчет по движению денежных средств

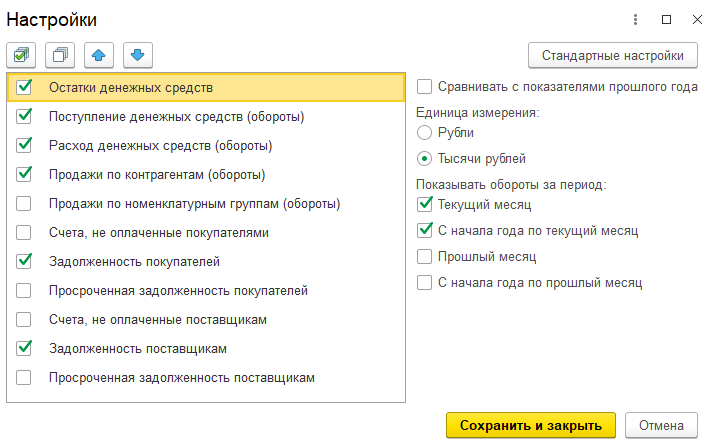

- Встроенная дополнительная отчетность для руководителя – комплекты отчетов по различным областям бизнеса:

Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)ПродажиДенежные средстваРасчеты с покупателямиРасчеты с поставщикамиОсновные средства и складПланирование, в т.ч. платежный календарь - Общий анализ деятельности (мониторинг показателей, финансовый и налоговый анализ и прочее)

- Продажи

- Денежные средства

- Расчеты с покупателями

- Расчеты с поставщиками

- Основные средства и склад

- Планирование, в т.ч. платежный календарь

Кроме встроенного функционала формирование управленческих отчетов в 1С Бухгалтерии можно реализовать следующим образом:

- В конфигурацию можно добавить дополнительные специализированные или универсальные отчеты, позволяющие сформировать управленческие данные по заданному формату;

- Использование сервисов формирования управленческой отчетности, имеющих возможность загрузки данных из 1С Бухгалтерия в своем функционале;

- Использовать специализированные средства визуализации данных, такие как PowerBI;

- Добавить в конфигурацию специализированные расширения для ведения управленческого учета.

Использование сторонних систем формирования моделей отчетности, таких как PowerBI, помимо затрат на разработку самой структуры отчетов будет включать работы по настройке подключения 1С как источника данных для этих систем. Использование специализированных модулей для ведения управленческого учета в 1С Бухгалтерии позволяет решить задачу учета в комплексе с учетом дополнительной управленческой аналитики. Но так как управленческий учет не регламентирован, внедрение таких инструментов будет уникально для каждой организации.

Дополнительные сервисы для управленческого учета уже имеют в своей структуре инструменты для настройки загрузки информации из 1С Бухгалтерии, настроенную модель управленческого учета и отчеты, а также позволяют учитывать операции по дополнительным управленческим аналитикам. Чтобы воспользоваться такими сервисами, необходимо будет оплачивать дополнительно подписку за предоставления доступа к сервису.

В текущей статье мы рассмотрим возможность формирования управленческой отчетности исключительно на существующих в базе 1С данных с помощью минимальных трудозатрат. Поэтому остается только 3 варианта:

- Бухгалтерская отчетность

- Дополнительные отчеты для руководителя в 1С Бухгалтерия

- Внешние специализированные и универсальные отчеты для 1С

Бухгалтерская отчетность

«Читать» бухотчетность полезно для каждого руководителя и собственника – в ней содержаться основные показатели деятельности компании:

- Выручка компании

- Прибыль компании (маржинальная, прибыль до налогообложения, чистая прибыль)

- Размер дебиторской и кредиторской задолженности

- Размер оборотных и основных средств

- Остатки денежных средств

Главный минус такой отчетности – сроки составления ее регламентированы – раз в месяц/квартал не раньше 20 числа месяца, следующего за отчетным периодом. Соответственная в такие сроки отчетность не может быть использована для оперативного управления, особенно, если ее нужно ждать по три месяца, а ДДС сопоставляется вообще раз в год!

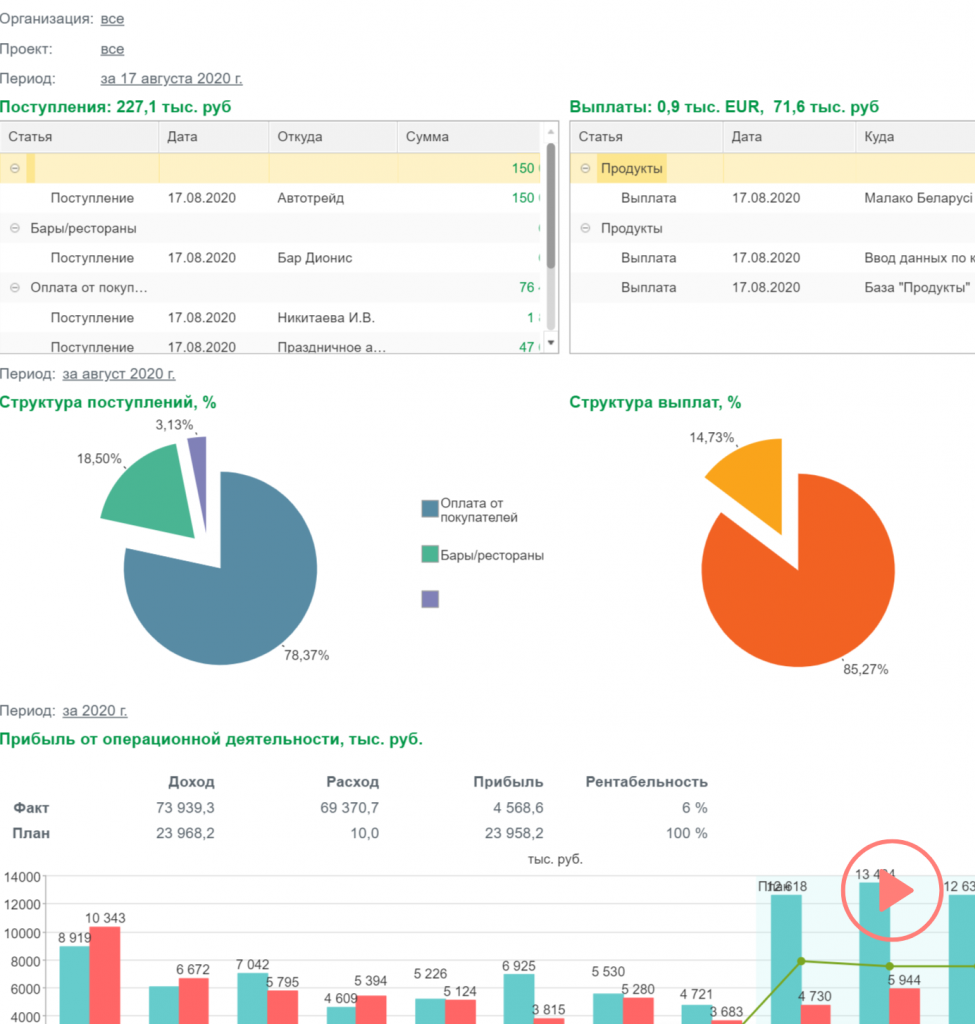

Отчеты для руководителя

Отчеты для руководителя поделены на группы в соответствии с их тематикой.

Рис. 1 Отчет руководителя

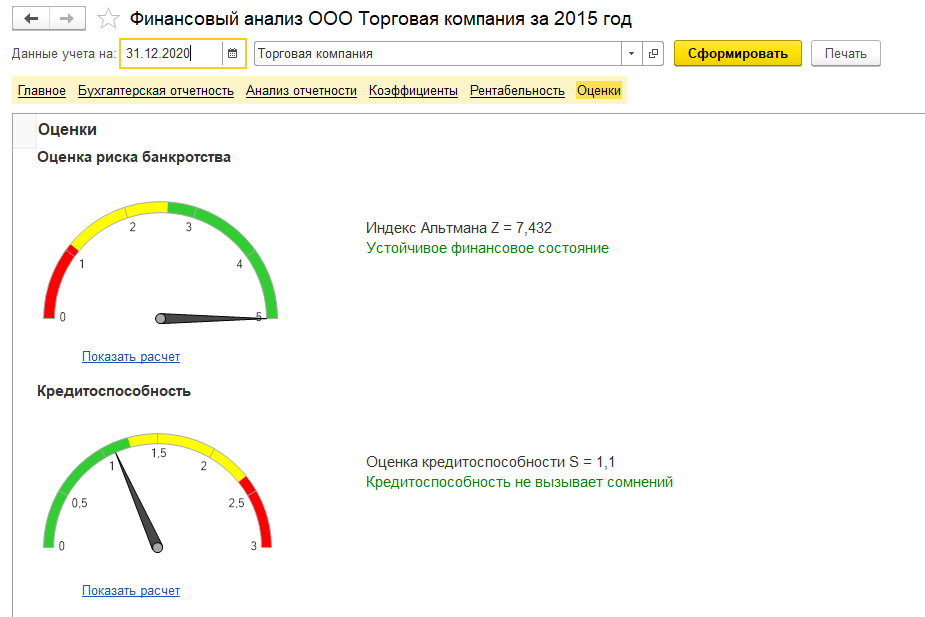

Финансовый анализ компании позволяет получить в одном окне всю аналитику по бухгалтерской отчетности за выбранный период по каждой компании:

- Показатели по продажам, прибыли, чистым активам

- Анализ показателей ликвидности и рентабельности

- Комплект бухотчетности

- Динамика показателей отчетности за несколько предшествующих периодов

- Оценка рисков банкротства и кредитоспособности

Рис. 2 Финансовый анализ

Стоит отметить, что так в отчете используется информация из бухгалтерской отчетности, то получить данные за предыдущие периоды возможно только в том случае, если эти отчеты уже подготовлены.

Отчет «Монитор налогов и отчетности» выводит информацию по уплате всех налогов и сдачи бухгалтерской и налоговой отчетности на текущую дату в виде индикаторов. Монитор особенно будет полезен для компаний, применяющих УСН или ЕНВД. Для идентификации проблемных участков предусмотрено 4 различных статуса:

Анализ статуса оплаты налогов производится по общим правилам ведения бухгалтерского учета и на основе проводок по счетам бухгалтерского учета.

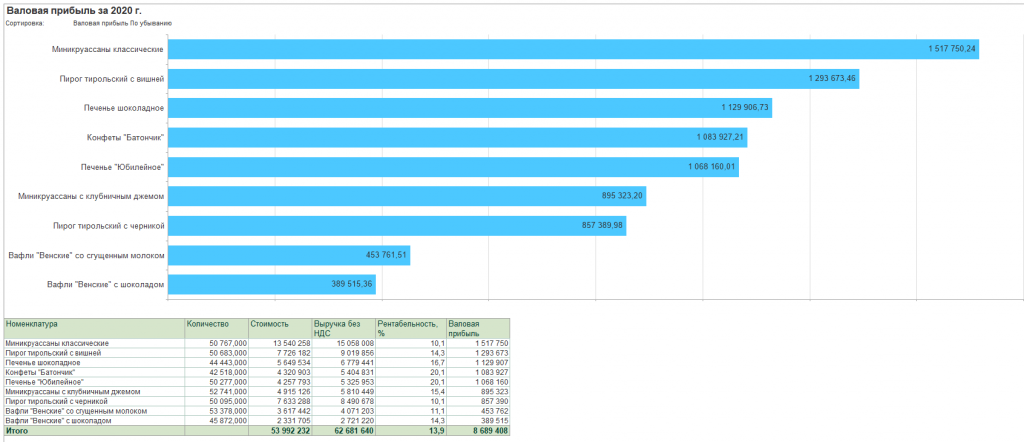

С помощью остальных отчетов можно выполнить детальный анализ каждого финансового показателя деятельности компании как по каждой организации, так и по всем компаниям в сумме, если они ведутся в одной базе. Например, анализ валовой прибыли позволяет получить информацию по валовой прибыли компании (выручка за вычетом себестоимости товаров) в следующих разрезах:

- Номенклатурные группы

- Номенклатура

- Контрагенты

- Договоры с контрагентами

Например, отчет по валовой прибыли в разрезе номенклатуры будет выглядеть следующим образом:

Рис. 3 Отчет по валовой прибыли

Свод всей информации представлен в специальном отчете – Монитор основных показателей. Этот отчет включается в себя заранее подготовленный комплект отчетов, который можно редактировать и менять порядок их вывода.

Рис. 4 Монитор основных показателей

Но при этом изменить правила их составления или формат вывода нельзя, что серьезно затрудняет процесс их анализа и использования для принятия управленческих решений.

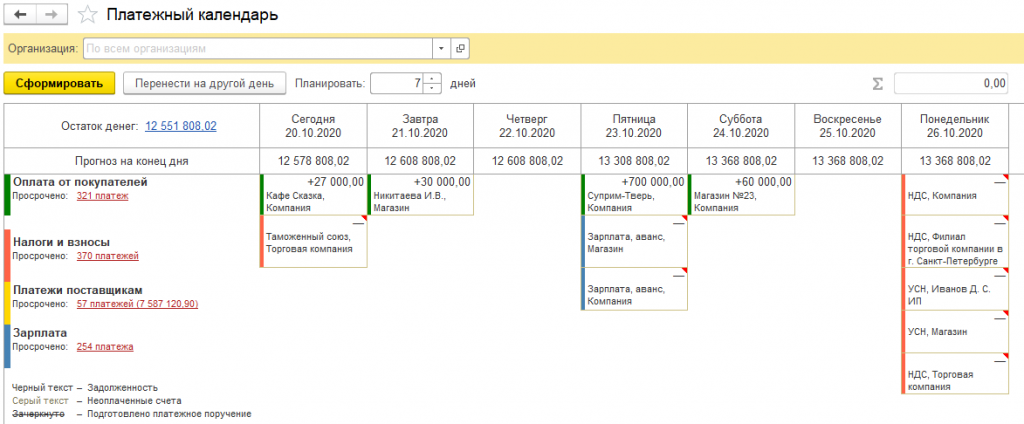

Платежный календарь

Остановимся подробнее на таком инструменте управления финансами, как платежный календарь. Встроенный в 1С Бухгалтерии предприятия платежный календарь позволяет формировать ежедневый план поступлений и расходов денежных средств по следующим разделам:

- Оплата от покупателей;

- Прочие поступления;

- Налоги и взносы;

- Платежи поставщикам;

- Зарплата;

- Периодические платежи

Для полноценной работы платежного календаря необходимо включить функциональность планирования платежей в настройках программы и установить сроки оплаты по умолчанию.

В качестве основания для добавления платежа в календарь могут использоваться различные документы конфигурации. Например, такие как «Счет покупателю», «Реализация (акты, закладные)», «Счет от поставщика» или «Поступление (акты, накладные)» и прочие.

Рис. 5 Платежный календарь

Суммы налогов и взносов рассчитывается в соответствии с заполненными декларациями, введенными начислениями в бухгалтерских проводках. Прочерк в графе суммы означает, что подошел срок уплаты текущего налога, но в базе нет декларации или начисления налога.

Платежный календарь в 1С Бухгалтерия является простым и наглядным управленческим отчетом, с помощью которого можно управлять денежными потоками, предупреждать наступление кассового разрыва и контролировать оплату налогов и других обязательных платежей.

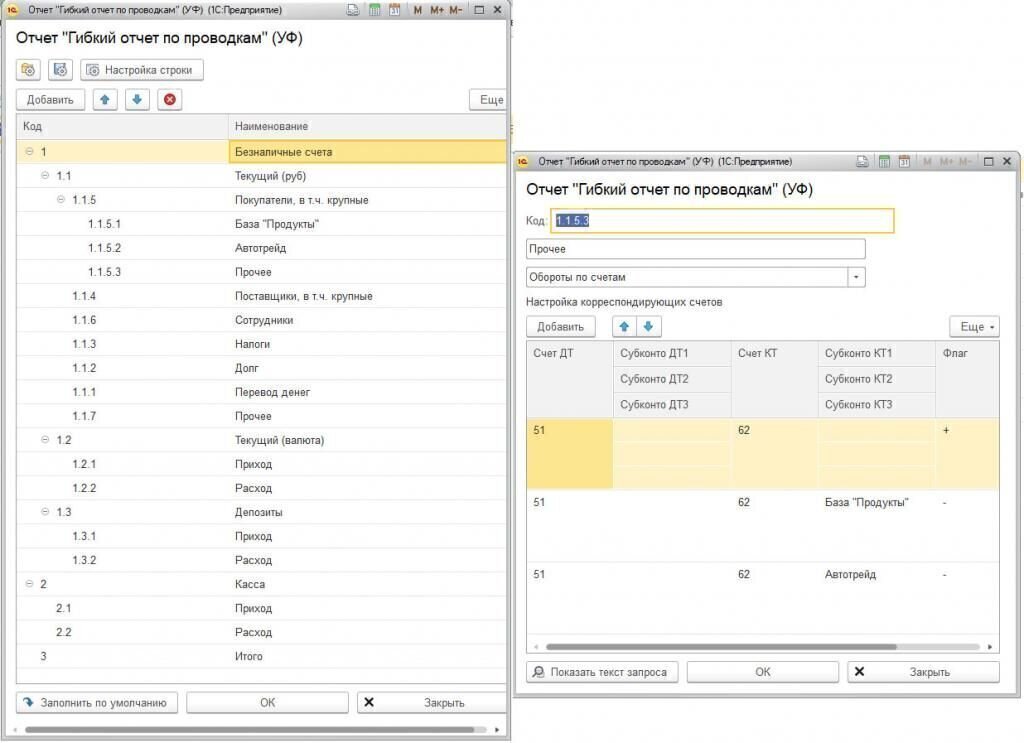

Внешние специализированные и универсальные отчеты для 1С

Внешние отчеты позволяют реализовать необходимый внешний вид и структуру представления данных. Для каждой компании можно разработать уникальные управленческие отчеты, которые будут использовать уже существующую информацию в 1С Бухгалтерии. Внешние отчеты могут быть разработаны практически любым специалистом 1С. А их использование позволит, не внося изменений в прикладное решение, получить в кратчайшие сроки необходимые отчеты в том виде, как это необходимо руководителю компании или собственнику.

Универсальные отчеты работают по другому принципу – на существующем движке формирования формы отчета пользователь 1С Бухгалтерии, например, финансовый директор и бухгалтер, может с помощью специальной настройки интерактивно создать необходимый вид отчета, не прибегая к помощи разработчиков. В основном, эти отчеты формируются на основе бухгалтерских проводок между заданными счетами бухгалтерского учета.

Для каждой строки отчета назначает определенное правило, например:

- Итог — сумма по подстрокам

- Остаток по счетам — позволяет выводить сальдо по определенному счету в разрезе субконто. Позволяет формировать отдельно по дебетовому/кредитовому сальдо

- Обороты по счетам — позволяет выводить данные по конкретным проводкам между счетами

- Сумма других строк — позволяет производить простые вычисления между строчками

Дополнительно в настройках строки можно указывать необходимость вывода расшифровки по субконтно выбранный счетов.

Пример заполнения такого отчета:

Рис. 6 Отчет

Таким образом, пользователь 1С может создать несколько различных настроек универсального отчета сохранить их и использовать построенную модель управленческого учета во всех базах 1С Бухгалтерия 8.3.

Рассмотренные выше способы формирования управленческой отчетности в 1С Бухгалтерии подразумевают вывод в отчет уже существующей в базе информации. Что же делать если аналитики, используемой в бухгалтерском учете недостаточно? Или трактовка операций в управленческом учете отличается от бухгалтерской?

Решение этих вопросов может вызвать определенные трудности, связанные как техническими особенностями типового решения 1С, так и с организационными, например, разделения доступа. Реализовать сбор дополнительной управленческой аналитики в 1С Бухгалтерии можно с помощью следующих способов:

- Проработка справочников статей затрат и статей движения денежных средств

- Добавление субконто на существующие счета учета (на каждом счете можно использовать до 3 субконто)

- Добавление новых счетов или субсчетов к уже существующим счетам

Такое решение позволит существенно упростить получение управленческих данных и избежать изменения конфигурации. Но при этом заполнение дополнительных аналитик может вызвать увеличение трудозатрат бухгалтерской службы компании.

Помимо добавления самих элементов управленческого учета в 1С Бухгалтерию необходимо описать методику их использования и заполнения, регламентировать сроки подготовки управленческих отчетов и определить ответственных за корректность предоставленных данных.

В заключении можно отметить, что подготовка управленческой отчетности в 1С Бухгалтерия без использования дополнительных инструментов подойдет небольшим и средним компаниям с минимальными расхождениями между методиками управленческого и бухгалтерского учета.

Реализацию более сложных моделей управленческого учета, например, при наличии операций, которые учитываются по-разному в разных системах учета или не учитываются в бухгалтерии вовсе, лучше реализовать с помощью систем, приспособленных для этого.

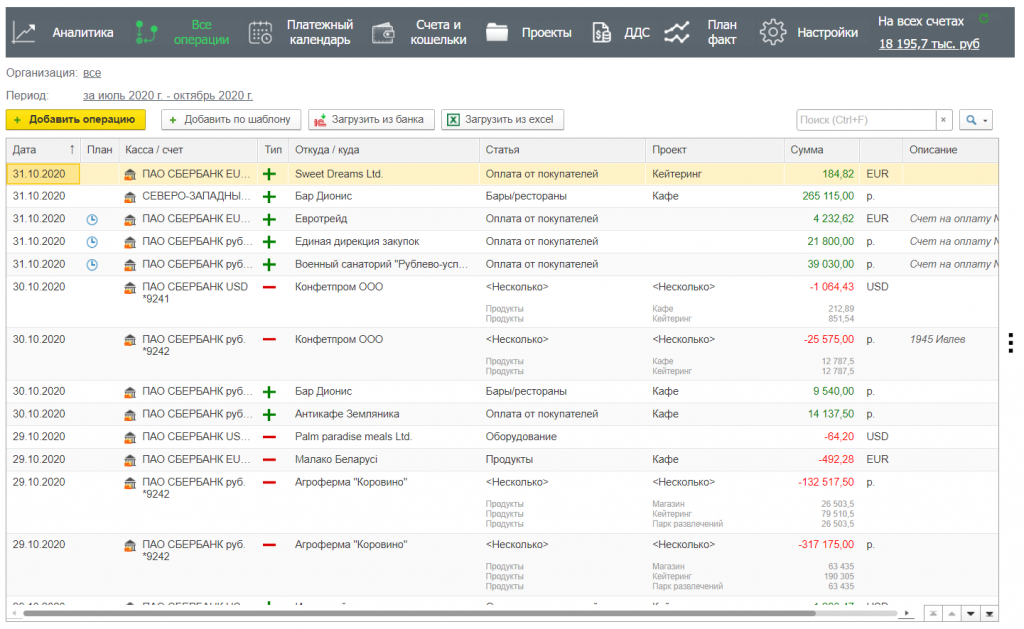

В качестве альтернативы для решения задач управления финансами собственники малого и среднего бизнеса могут использовать веб-сервис , который имеет встроенную интеграцию как с 1С Бухгалтерией, так и с крупнейшими банками РФ. Так же информацию в сервис можно загрузить оп шаблонам из Excel, что существенно упрощает ввод операций, которых нет в бухгалтерии.

Рис. 7 Сервис «Управленка»

Сервис «Управленка» позволяет дополнить движения по расчетному счету и кассам управленческими аналитиками. В качестве управленческих аналитик используются следующие субъекты:

- Статьи движения денежных средств

- Проекты, сегменты или направления бизнеса

С помощью правил в сервисе можно реализовать гибкое заполнение аналитики по загружаемым документам, в зависимости от контрагента, назначения платежа и других реквизитов.

Использование специализированных средств позволяет. не тратя времени на внедрение модулей для 1С в соответствии с принятой методологии управленческого учета, в минимальные сроки получить настроенные отчеты и управленческую аналитику в необходимом разрезе.

Отчет о движении денежных средств в управленческом учете

Самый простой и интуитивно-понятный – отчет по движению денежных средств (ДДС). Данный отчет используется практически в каждой фирме – он позволяет в кратчайшие сроки получить инструмент по контролю за оплатами, обязательными платежами и кассовыми разрывами. В ДДС заносят каждую операцию по расчетному счету или кассе, отмечают откуда пришли или куда ушли деньги, наполняют управленческими аналитиками (статья и ЦФУ). В результате собственник получает полную картину – сколько компания получила денег, на что потратила, сколько осталось.

С помощью Отчета о движениях денежных средств можно узнать, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании и покрытия кредитов. Часто в целях управления финансами используется еженедельный прогноз движения денежных средств – платежный календарь.

МЕТОДИКА ИСПОЛЬЗОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Анализ деятельности предприятия на основе показателей управленческой отчетности подразумевает использование различных методов, которые можно разделить на следующие группы:

- Анализ абсолютных показателей отчетности на основе расчета величины количественно-суммовых изменений в фактических результатах деятельности компании в течение анализируемого периода.

- Анализ относительных показателей отчетности, который помогает выявить изменение соотношений одних показателей деятельности компании к другим показателям в течение отчетного периода.

- Горизонтальный анализ показателей отчетности, заключающийся в расчете разницы между фактическими результатами отчетного периода в сравнении с аналогичными результатами прошедших периодов.

- Вертикальный анализ показателей отчетности, основанный на расчете изменений в структуре показателей отчетного периода по сравнению с показателями прошедших периодов.

- Анализ финансовых коэффициентов, который позволяет оценить финансовое положение компании в течение анализируемого периода.

- План-фактный анализ результатов деятельности, с помощью которого определяют разницу между фактически достигнутыми и запланированными результатами деятельности компании.

- Факторный анализ результатов деятельности, позволяющий определить причины изменений фактических результатов деятельности в анализируемом периоде или отклонений фактических результатов от запланированных.

В таблице 1 кратко описаны суть и цели использования указанных методов анализа результатов деятельности компании.

_2022_%D1%81_6(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия, отследить оборачиваемость задолженностей с помощью относительных коэффициентов.

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская задолженность — сумма денежных средств, которую должно предприятие своим кредиторам.

Факт формирования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

Отчет о дебиторской и кредиторской задолженности составляют на конкретную дату. Конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей.

Рассмотрим управленческий отчет о дебиторской и кредиторской задолженностях предприятия ООО «Березка» (табл. 8).

Анализируя данные отчета, руководитель увидит, что предприятие 09.07.2021 проавансировало на 80 % ООО «Норман» (880 000 руб.). Продукция отгружена в полном объеме 15.07.2021, но на сегодняшний день предприятие еще не рассчиталось окончательно — долг в размере 220 000 руб.

Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500 000 руб. Продукция в полном объеме отгружена 23.07.2021, однако окончательный расчет в размере 50 % предприятие не получило.

Как правило, в договорах с контрагентами указывают условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с дня приемки покупателем поставляемой продукции).

За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только сделать окончательный расчет, но и выплатить штрафные санкции.

Этапы внедрения управленческого учета на предприятии

Управленческий учет представляет собой инструмент, с помощью которого можно эффективно управлять финансовыми, материальными и людскими ресурсами. Основные этапы постановки и наладки управленческого учета включают в себя:

- Проведение анализа потребностей, диагностика бизнес требований, описание существующей системы управления.

- Определение целей деятельности компании, стратегии развития компании.

- Описание бизнес-процессов компании.

- Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре).

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

- Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

- Подготовить техническое задание на автоматизацию управленческого учета.

Остановимся на этих этапах подробнее:

Проведение анализа потребностей, диагностика бизнес-требований, описание существующей системы управления

Часто в компаниях уже используется управленческий учет в каком-либо виде – собираются показатели деятельности компании, формируются отчеты. Однако, эти отчеты могут не использоваться для анализа, так как содержат избыточную информацию или, наоборот, не позволяют сформировать суждение о состоянии компании.

Необходимо оценить требования к информации, которая требуется руководству компании для принятия решений, или для внешних пользователей отчетности (инвесторы, банки, заказчики, поставщики и пр.). Она должна быть достаточной, но не избыточной. Кроме требований к составу отчетности, необходимо проанализировать существующие в фирме системы учета на предмет оперативности, достоверности и полноты предоставления информации.

Определение целей деятельности компании, стратегии развития компании

Для проведения стратегического анализа деятельности компании необходимо разработать систему целей. Целей компании и методов их достижения может быть несколько, для каждой цели требуется выработать критерии оценки выполнения.

После оцифровки целей нужно провести стратегический анализ и выбрать приоритетные направления развития.

Описание бизнес-процессов компании

При описании существующих бизнес-процессов можно оценить их эффективность, увидеть проблемные места (дублирование ответственности, документов или, наоборот, отсутствие необходимых действий и документов).

Формирование требований к организационной структуре компании, финансовой структуре (определение различных ЦФО в рамках новой организационной структуре)

После описания бизнес-процессов может появится необходимость корректировки организационной структуры компании. Для качественной организации бизнес-процессов может возникнуть необходимость как в создании новых структурных подразделениях, так и в объединении существующих, чтобы исключить дублирование функций и ответственности.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры.

Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности, перечень и структура основных классификаторов.

Основной этап организации управленческого учета на предприятии, с помощью которого описывается структура всей внутренней управленческой отчетности. При этом не существуют жестких требований к разработке модели управленческого учета, так как для каждой компании она будет уникальной. На этом этапе необходимо определить какие отчеты (бюджеты) будут формироваться, их структуру и последовательность.

Разработка положения и стандарты по управленческому учету, учетную политику, систему контроля.

Учетная политика должна определять основные параметры управленческого учета. Система контроля предназначена для проверки корректности управленческого учета, точности и своевременности внесения данных в систему, предотвращение ошибок и т.д. Так же формализуются и закрепляются регламентами этапы сбора, регистрации и хранения информации, необходимой для принятия управленческих решений.

Подготовить техническое задание на автоматизацию управленческого учета.

Основная задача технического задания – определить и прописать требования к автоматизированной системе управленческого учета. Требования должны соответствовать трем к критериям: понятность, конкретность и тестируемость.

Для этого необходимо изучить рынок программных продуктов и выбрать программу, позволяющую внедрить управленческий учет на предприятии.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

Этот отчет стоит в основе управленческого учета. В нем отражают информацию о реальной прибыли/убытке предприятия. Задача любой коммерческой организации — получить положительный финансовый результат (прибыль), поэтому данному отчету уделяют особое внимание.

Для построения управленческого отчета о прибылях и убытках лучше всего использовать форму Отчета о финансовых результатах, утвержденную Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций».

В управленческом отчете допустимо как сгруппировать некоторые строки отчета, так и дать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Рассмотрим управленческий отчет о прибылях и убытках мебельного предприятия ООО «Березка» (табл. 1).

Основное, что мы видим из данного отчета, — положительный финансовый результат деятельности предприятия (6691 тыс. руб.).

Выручка от реализации превышает общую себестоимость, то есть сумму всех расходов, связанных с выпуском и реализацией продукции. Однако каждое предприятие постоянно стремится увеличить прибыль. Для этого, как правило:

• увеличивают цену реализации единицы продукции (в итоге растет размер выручки от реализации);

• сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные расходы, причем постоянные расходы практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты, необходимые для формирования планового отчета о прибылях и убытках.

Нам известно, что выручка в размере 68 074 тыс. руб. получена от реализации 213 ед. продукции по цене 265 262,90 руб. за единицу. В следующем отчетном периоде планируется реализовать 264 ед. Планируемая выручка составит 70 029 тыс. руб. (265 262,90 руб. × 264 ед.).

При себестоимости единицы в 220 616,3 руб. себестоимость выпуска 264 ед. составит 58 243 тыс. руб. (220 616,30 руб. × 264 ед.).

Сформируем прогнозный управленческий отчет о прибылях и убытках (табл. 2).

При таком планировании показатели рентабельности (продукции, предприятия, продаж и др.) остаются неизменными, ведь при прогнозировании учитывают только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

1. Рентабельность основной деятельности (R1) — отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением рентабельности основной деятельности принято считать 10–15 %.

Рассчитаем рентабельность основной деятельности на прогнозируемый 4 квартал 2021 г.:

Значение рентабельности основной деятельности за отчетный 3 квартал 2021 г. было таким же:

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

2. Рентабельность продукции (R2) — отношение чистой прибыли к полной себестоимости. Показатель имеет большое значение для анализа эффективности деятельности. Он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

Прогноз рентабельности продукции на 4 квартал 2021 г. составил:

R2(4 кв) = 8293 тыс. руб. / 58 243 тыс. руб. × 100 % = 14,24 %.

За 3 квартал 2021 г. рентабельность продукции составила ту же величину:

R2(3 кв) = 6691 тыс. руб. / 46 991 тыс. руб. × 100 % = 14,24 %.

На этапе анализа управленческой отчетности и планирования деятельности в краткосрочной или долгосрочной перспективе можно выявить проблемные зоны: высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решение, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

Аналитическая обработка данных обязательно должна предшествовать формированию управленческой отчетности. На сегодняшний день экономическая наука и практика сформировали несколько десятков видов экономического анализа, результаты которого призваны отразить все особенности деятельности компаний и предоставить менеджменту всю необходимую аналитическую информацию для принятия эффективных управленческих решений.

Среди широко используемых видов аналитической обработки данных управленческого учета можно выделить следующие виды анализа (первая группа):

• инвестиционный анализ (анализ эффективности инвестиционных проектов);

• план-факторный анализ результатов выполнения планов (бюджетов);

• операционный (маржинальный) анализ;

• финансовый анализ показателей деятельности (анализ финансовых коэффициентов);

• анализ вероятности банкротства.

Есть виды экономического анализа, используемые реже, которые позволяют увидеть реальное положение дел в экономике любого предприятия с новых точек зрения. Среди этих методик анализа можно выделить (вторая группа):

- функционально-стоимостной анализ;

- ABC -анализ;

- GAP -анализ (анализ наличия разрывов);

- сегментный анализ;

- факторный анализ.

Обе группы видов анализа являются аналитическими инструментами обработки данных управленческого учета. Их использование позволяет существенно повысить качество управленческой отчетности за счет более глубокого отражения экономического состояния предприятия, поиска резервов роста эффективности бизнеса в целом.

В связи с тем, что методикам и алгоритмам проведения второй группы анализа уделяют внимания меньше, чем первой, подробно рассмотрим эти виды анализа и порядок их проведения.

Функционально-стоимостной анализ

Цель функционально-стоимостного анализа (ФСА) — оптимизировать качественные показатели анализируемых объектов, которыми могут выступать как производимые товары (оказываемые услуги), так и процессы с затратами на их разработку, производство, эксплуатацию и функционирование.

В результате применения ФСА должны оптимизироваться производственные процессы, что позволяет рассматривать данный вид анализа как универсальный инструмент управления предприятием вне зависимости от его масштабов и отраслевой специфики деятельности.

Традиционно поиск резервов снижения затрат продукта или процесса происходит следующим образом: сгруппированные по однородным признакам фактические затраты сравнивают с плановыми показателями (или нормативными значениями). Выявленные превышения фактических значений затрат над плановыми (нормативными) считаются резервами оптимизации затрат на изделие или процесс.

ФСА предлагает другой подход, исходя из следующего утверждения: каждый продукт или процесс производится или функционирует для удовлетворения определенных потребностей через выполнение ряда функций. Для создания этих функций производителю нужно понести определенные затраты материальных, трудовых и финансовых ресурсов.

При этом все функции продукта (процесса) можно разделить на:

• основные, ради которых и производился продукт;

• вспомогательные (например, повышающие комфорт использования товара);

• избыточные (ненужные).

На все функции товара, в том числе на избыточные (ненужные), производитель несет определенные затраты, поэтому избыточные (ненужные) функции порождают лишние затраты.

В результате в начале функционально-стоимостного анализа выявляют избыточные (ненужные) функции продукта (процесса), которые были вызваны неправильным выбором или несовершенством конструктивных решений. Исключение ненужных функций продукта (процесса) — это первая стадия сокращения затрат.

Нужно учитывать, что основные и вспомогательные функции товара могут быть выполнены разными способами. Разные способы обуславливают те или иные технические и технологические решения, требующие разных по размеру затрат.

Завершая функционально-стоимостного анализ, выбирают наиболее оптимальные способы выполнения основных и вспомогательных функций изделия (процесса), требующих минимальных затрат, что снижает общую стоимость товара или процесса.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

Порядок составления управленческой отчетности

Отчет по движению денежных средств отражает источники и размеры реальных денежных средств, потраченных и полученных компанией за определенный период. Структура ДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Раздел операционная деятельность служит для отражения результирующего денежного потока от основной деятельности организации. Данная сумма является ключевой и отражает насколько компания готова генерировать денежный поток для поддержания текущей деятельности, а также для развития компании, покрытия кредитов.

Формирование денежного потока от операционной деятельности включает в себя приток от продаж, дивиденды от акций других организаций и оттоки денежных средств по платежам основным поставщикам, оплата ФОТ, налоги, платежи прочим контрагентам для осуществление операционной деятельности.

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, которые в состоянии формировать денежные потоки в дальнейшем. Здесь чаще отображаются операции, имеющие отношение к покупке/выходу внеоборотных активов и других инвестиций.

В составе финансовой деятельности, в большинстве своём приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Отчет по прибыли и убыткам

Отчет о прибылях и убытках показывает результаты деятельности компании и позволяет анализировать эффективность используемой бизнес-модели. Основной принцип – это отражение в отчете показателей доходов и расходов, на основании которых можно рассчитать прибыльна фирма или нет. Часто для анализа используют несколько показателей прибыли, основные из которых:

- Маржинальная прибыль

- Валовая прибыль

- Операционная прибыль

- EBITDA

- EBIT

- Чистая прибыль

Расчет показателей и их сравнение приведено в таблице:

Необходимо учитывать, что доходы и расходы в ОПУ берутся без НДС, в то время как в ДДС все поступления и выплаты указываются с НДС в том размере, как они прошли по банку или кассе.

После составления ДДС и ОПУ необходимо составить Баланс – этот отчет является их объединением и показывает финансовое состояния компании на текущую дату. В Балансе отображаются: кредиторская и дебиторская задолженности, объем незавершенного производства у организации, объем налогов, которые необходимо уплатить. На основании управленческого баланса рассчитывают основные показатели финансового состояния.

Составленные управленческие отчеты должны удовлетворять следующим основным критериям:

- Понятность. Формат отчетов и методология составления финансовых отчетов должны коррелировать с целями управления и задачами менеджмента компании. Для это цели составления отчетов должны быть определены еще на этапе разработки классификаторов управленческой аналитики.

- Существенность. Управленческая отчётность должна включать только значимые данные, например, для отчетов по компании возможна группировка статей, а контрагентов и проекты можно не выводить вовсе. При этом формирование комплекта отчетности для конкретного проекта должно включать более детализированию информацию (конкретные статьи и контрагенты). А для определённого круга лиц – достаточно выводить только ключевые показатели управленческой отчетности и несколько основных коэффициентов.

- Достоверность и правдивость. Используемые данные в отчетах должны отражать реальные (правдивые) хозяйственные операции. При этом необходимо учитывать то, что управленческая отчетность может содержать погрешности и не требует абсолютной точности, как бухгалтерская отчетность. Размер этих неточностей не должен искажать реальное состояние дел в компании

- Сопоставимость. Данное условие необходимо для возможности ретроспективного анализа деятельности компании. Составленные отчеты должны сохранять возможность сравнения различных показателей между собой в течении продолжительного периода времени. Это достигается за счет предварительной разработки методики составления отчетов.

Корректно составленная управленческая отчетность позволяет учитывать при принятии решений гораздо большее количество факторов, уменьшить срок реакции на изменение показателей деятельности компании и избегать кассовых разрывов.

Достичь этого можно используя специализированные средства автоматизации управленческого учета. В качестве средства автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн сервисы.

позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Сервис помогает бизнесу:

- выполняет синхронизацию управленческого учета с банками;

- предоставляет информацию по прибыльности различных частей бизнеса (проектов);

- планирует предстоящие платежи и поступления ДС, предсказывает кассовый разрыв.

С работой в сервисе вы получите:

- Настроенный управленческий учет для небольших компаний

- Продуманную визуализацию основных показателей бизнеса

- Платежный календарь с обязательными платежами

- Интеграцию с банками, автоматическую загрузку выписки

- Синхронизацию с аутсорсингом бухгалтерского учета

- Управление с мобильного телефона через чат-бот Telegram

- Высокую отказоустойчивость

Дополнительно заказав услугу аутсорсинга управленческого учета, вы сможете забыть о ведении управленческого учета, сосредоточившись на управлении бизнесом. В объем консультационной поддержки входит:

- помощь в первичной настройке Сервиса, добавления статей движения денежных средств, проектов, помощь в настройке шаблонов;

- внесение данных о движении денежных средств по банковским счетам;

- внесение данных о движении наличных денежных средств по мере получения соответствующей информации;

- присвоение статей движения денежных средств и проекта каждой операции движения денежных средств на основании согласованных правил (шаблонов);

- персональное обучение ваших сотрудников работе с Сервисом.

С помощью сервиса, даже не имея опыта в финансовом и управленческом учете, можно точно определить, сколько денег приносит тот или иной проект или оценить убыток от реализации проекта. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно думать хватит ли денег для оплаты зарплаты сотрудникам и подрядчикам.