Как выяснил “Ъ”, «Системный оператор» начал обсуждать с отраслью проект Генеральной схемы размещения энергообъектов до 2042 года — стратегического для отрасли документа. Сценарий выглядит крайне консервативно, говорят аналитики: основой энергетики страны останутся ТЭС, значительную роль сохранят АЭС, а доля ВИЭ будет почти незаметной. Атомная генерация, по расчетам регулятора, во всех регионах остается самой эффективной технологией, а ВИЭ — наиболее дорогой.

К 2042 году установленная мощность Единой энергосистемы России может вырасти на 22%, до 302,96 ГВт, следует из материалов «Системного оператора» (СО, диспетчер энергосистемы), с которыми ознакомился “Ъ”. Производство электроэнергии к 2036 году увеличится примерно до 1,39 трлн кВт•ч, а к 2042 году — до 1,46 трлн кВт•ч. По оценкам “Ъ”, в таком случае выработка будет расти в среднем на 1,3% в год. Расчеты СО произведены в рамках подготовки Генеральной схемы размещения энергообъектов к 2042 году. В СО заявили “Ъ”, что проект «в активной фазе разработки» и о конкретных значениях параметров документа «говорить рано».

Основой энергетики России, по мнению СО, останется тепловая генерация, выработка которой к 2036 году займет 63,6% в общем производстве энергии, а к 2042 году доля снизится до 58,2%.

Доля АЭС к 2042 году вырастет с нынешних 19,2% до 23,6%. Доля ГЭС и ГАЭС с текущих 17,2% опустится до 15,3%. Доля ВИЭ вырастет с 0,8% до 2,8%.

СО также подсчитал LCOE (одноставочная цена электроэнергии на весь период жизненного цикла технологии) для всех типов генераций. Доходность и налоги в расчете не учитывались. Самый низкий показатель во всех энергосистемах демонстрируют АЭС: 4,9 руб. за 1 кВт•ч в энергосистемах Центра, Юга и Северо-Запада, 5 руб.— Урала и Средней Волги, 5,4 руб. в Сибири и 6,2 руб. на Дальнем Востоке. В «Росатоме» сказали “Ъ”, что их расчеты «близки к ориентирам СО». «Это свидетельствует о том, что атомная генерация — одна из самых экономически эффективных, безопасных и экологичных технологий»,— уверены там.

Судя по материалам СО, парогазовые установки имеют наиболее низкий LCOE в энергосистемах Центра, Урала и Юга (4,9 руб.), в энергосистеме Северо-Запада и Средней Волги показатель оценивается в 5,1 руб. LCOE газовых паросиловых установок — 4,9 руб. на Урале, в остальных энергосистемах — 5–5,2 руб. Цена угольных паросиловых установок — 7,3 руб. в энергосистеме Центра, 7,6 руб. в Сибири, 8,8 руб. на Дальнем Востоке. Показатель для газотурбинных установок — 8,4–8,6 руб.

Одноставочная цена ГЭС — 5,4 руб. в Сибири и 8,4 руб. на Дальнем Востоке. В расчете не учитывались затраты на водохранилище. В «Эн+» отмечают, что водохранилище — объект федеральной собственности и затраты на его сооружение должно нести государство. Там называют ГЭС наиболее экономически эффективным способом покрытия перспективных дефицитов для многих регионов Сибири.

LCOE для ветряных станций находится в диапазоне 5–5,9 руб., а для солнечных — 6,5–7,8 руб. В материалах СО утверждается, что развитие ВИЭ «в соответствии с рациональной структурой предлагается принять умеренным».

В Ассоциации развития возобновляемой энергетики считают, что предложенные показатели LCOE «выглядят завышенными» из-за учета заниженных данных по загрузке станций. По их оценкам, при корректном расчете на ВИЭ к 2042 году должно приходиться не менее 6% выработки.

В «Сообществе потребителей энергии» предлагают СО при разработке генсхемы рассчитать полную стоимость строительства ГЭС до принятия решений о финансировании плотины или водохранилища ГЭС за счет бюджета. Также ассоциация предлагает учесть затраты на развитие электросетевого комплекса, включая расходы на интеграцию электростанций в энергосистему. Кроме того, «Сообщество потребителей энергии» просит СО оценить экономические последствия принятых решений по строительству и содержанию сетей и электростанций.

- Как зеленая генерация влияет на российский энергорынок

- Решение Эксперт-BI для электроэнергетических компаний

- Преимущества внедрения BI в энергетической отрасли

- Что делает решение Эксперт-BI для электроэнергетических компаний?

- Оценка кредитного риска

- Точность выставления счетов и счетов-фактур

- Мониторинг и анализ старения задолженности

- Коммуникация и напоминания о платежах

- Гибкие планы платежей

- Стратегии взыскания долгов

- Механизмы разрешения споров

- Аналитика данных для управления задолженностью

- Просвещение потребителей

- Аналитики предрекли начало заката угольной эры в энергетике

Как зеленая генерация влияет на российский энергорынок

Директор аналитического направления центра «Энерджинет» Игорь Чаусов называет прогноз СО по структуре выработки электроэнергии в 2042 году «очень консервативным сценарием»: значительную роль сохраняют ТЭС и АЭС, доля ГЭС несущественная, а доля ВИЭ — «почти незаметная». Это «сильно контрастирует» с прогнозами мирового энергобаланса на 2040–2045 годы даже в самых консервативных оценках, предполагающих сохранение действующих климатических и энергетических политик, указывает эксперт. По оценкам IEA (Международное энергетическое агентство), IRENA (Международное агентство по возобновляемым источникам энергии) и BloombergNEF, ТЭС к этому времени займут 27,1%, АЭС — 9,8%, ГЭС — 11,5%, а ВИЭ дадут 47,8%, указывает Игорь Чаусов.

Господин Чаусов отмечает, что тепловая энергетика в России по уровню LCOE находится на среднемировых значениях. Таким образом, в России, где газ и уголь значительно дешевле, стоимость строительства мощности имеет существенный вклад в LCOE. А ВИЭ в России можно отнести к одним из самых дорогих по миру: для ветровых станций диапазон LCOE — 2,3–6,2 руб., для солнечных станций — 2,5–7,8 руб. Такой показатель также может быть связан с высоким CAPEX из-за более дорогого оборудования и высоких затрат на стройку на фоне небольших объемов строительства, считает Игорь Чаусов.

Рост мирового энергопотребления замедлился в 2022 году (+2,1%), но остался выше среднего темпа роста за 2010-2019 годы (+1,4% в год)

Следуя экономическим тенденциям, рост мирового энергопотребления в 2022 году сократился вдвое (с +4,9% в 2021 году до 2,1% в 2022 году, что остается выше среднего показателя 2010-2019 годов (+1,4% в год).

В 2022 году рост энергопотребления замедлился в двух крупнейших странах-потребителях: в Китае, крупнейшем в мире потребителе энергоресурсов (25% в 2022 году), он увеличился на 3% (по сравнению с +5,2% в 2021 году), а в США — на 1,8% (по сравнению с +4,9% в 2021 году). Сильный экономический рост повлиял на потребление энергии в Индии (+7,3%), Индонезии (+21%) и Саудовской Аравии (+8,4%), а также в меньшей степени в Канаде (+3,8%) и Латинской Америке (+2,7%, в том числе +2,4% в Бразилии и Мексике и +4,5% в Аргентине). Оно также увеличилось примерно на 3% на Ближнем Востоке и в Африке (несмотря на снижение потребления на 4,5% в Южной Африке из-за напряженности в поставках угля и вынужденного снижения нагрузки в энергетическом секторе).

Напротив, потребление первичной энергии в Европе снизилось (-4%, в том числе -4,4% в ЕС и около -3% в Великобритании и Турции), поскольку опасения рецессии после вторжения России на Украину, рост цен на энергоносители и более мягкие температуры побудили промышленных и бытовых потребителей сократить свое потребление энергии. В странах СНГ энергопотребление снизилось на 3,2% из-за войны на Украине (-29%) и западных санкций против России (-0,4%). Потребление энергии в азиатском регионе ОЭСР оставалось в целом стабильным (Южная Корея, Австралия) или незначительно снизилось (-1,1% в Японии).

Энергетический сектор генерирует данные о различных операциях, таких как поставка, распределение и потребление энергии. Учитывая огромный объем данных, которые генерирует каждая операция в сфере энергетики, системы бизнес-аналитики в энергетической компании играют решающую роль. Интеграция Эксперт-BI в энергетические компании для анализа энергопотребления позволяют компаниям повысить эффективность работы и улучшить процесс принятия решений.

Решение Эксперт-BI для электроэнергетических компаний

Энергетическая отрасль, включающая в себя нефтяную, газовую промышленность, возобновляемые источники энергии и коммунальные предприятия, сталкивается с многочисленными проблемами, включая колебания рыночных цен, соблюдение нормативных требований, экологические проблемы и необходимость внедрения экологически рациональных методов. Системы бизнес-анализа (BI) играют решающую роль в решении этих проблем, предоставляя исчерпывающую информацию об операциях, рынках и поведении клиентов.

Преимущества внедрения BI в энергетической отрасли

Для энергетической отрасли BI-системы предлагают преобразующий потенциал для оптимизации операций, принятия обоснованных стратегических решений, управления рисками и улучшения отношений с клиентами. Используя возможности BI, энергетические компании могут ориентироваться в сложностях рынка, удовлетворять нормативные требования и прокладывать путь к более устойчивому и эффективному энергетическому будущему.

Что делает решение Эксперт-BI для электроэнергетических компаний?

Управление задолженностью потребителей электроэнергии — важнейший аспект деятельности коммунальных компаний, напрямую влияющий на их финансовое состояние и способность непрерывно предоставлять услуги. Эффективное управление задолженностью требует стратегического подхода, включающего несколько ключевых бизнес-процессов, которые помогают выявлять, контролировать и сокращать просроченную задолженность. Вот основные бизнес-процессы для управления задолженностью потребителей электроэнергии:

Оценка кредитного риска

Оценка кредитоспособности потребителей перед заключением договоров на обслуживание. Это может включать анализ кредитных баллов, истории платежей и других финансовых данных.

Цель: минимизировать риск неплатежей путем выявления потребителей с высоким уровнем риска, которым могут потребоваться особые условия оплаты или депозиты.

Точность выставления счетов и счетов-фактур

Обеспечение точного и своевременного выставления счетов за потребленную электроэнергию. Это включает в себя регулярное снятие показаний счетчиков, прозрачные методы выставления счетов и четкое информирование о начислениях.

Цель: сократить количество споров по выставлению счетов, повысить удовлетворенность клиентов и ускорить процесс оплаты.

Мониторинг и анализ старения задолженности

Постоянный мониторинг просроченной задолженности и анализ ее старения для классификации долгов по срокам их возникновения.

Цель: своевременно выявлять просроченные счета и определять приоритетность усилий по взысканию задолженности в зависимости от ее давности.

Коммуникация и напоминания о платежах

Внедрение систематических коммуникационных стратегий для напоминания потребителям о предстоящих и просроченных платежах через различные каналы, такие как электронная почта, SMS и телефонные звонки.

Цель: информировать потребителей об их платежных обязательствах, тем самым сокращая количество непреднамеренных неплатежей.

Гибкие планы платежей

Предлагать гибкие планы и варианты оплаты для потребителей, которые не могут оплатить свои счета вовремя. Это может включать планы рассрочки, отсрочки или частичные платежи.

Цель: облегчить положение потребителей, столкнувшихся с временными финансовыми трудностями, и повысить вероятность возврата долга.

Стратегии взыскания долгов

Разработка и внедрение эффективных стратегий взыскания задолженности, которые могут включать в себя работу собственных коллекторских групп или партнерство с внешними коллекторскими агентствами.

Цель: систематическое взыскание непогашенных долгов при сохранении позитивных отношений с клиентами и соблюдении правовых и этических норм взыскания.

Механизмы разрешения споров

Возможность установить четкие процедуры рассмотрения споров и жалоб по выставлению счетов для эффективного решения вопросов.

Цель: Оперативное рассмотрение жалоб потребителей, снижение риска затягивания споров и укрепление доверия клиентов.

Аналитика данных для управления задолженностью

Использование аналитических данных для выявления закономерностей в платежном поведении, прогнозирования потенциальных неплательщиков и оценки эффективности стратегий управления задолженностью.

Цель: обосновать целевые мероприятия по управлению задолженностью, оптимизировать работу по взысканию и минимизировать будущие долги.

Просвещение потребителей

Информирование потребителей об экономии энергии, эффективном управлении счетами и последствиях неуплаты.

Цель: дать потребителям возможность лучше управлять использованием электроэнергии и финансовыми обязательствами, потенциально снижая уровень задолженности.

Эффективное управление задолженностью в секторе электроэнергетики требует многогранного подхода, сочетающего оценку рисков, точное выставление счетов, проактивную коммуникацию, гибкие варианты оплаты и стратегические меры по взысканию задолженности. Внедряя эти ключевые бизнес-процессы, коммунальные компании могут минимизировать безнадежные долги, поддерживать финансовую стабильность и обеспечивать устойчивое функционирование, укрепляя при этом позитивные отношения со своими потребителями.

Объемы данных растут экспоненциальными темпами, а беспрецедентно низкая стоимость хранения позволяет компаниям собирать огромные объемы данных. Потенциал для формирования отчетности и прогнозирования спроса и предложения как никогда высок. Однако процесс преобразования данных в информацию сопряжен с определенными трудностями. Различные наборы данных необходимо обрабатывать для эффективного использования. Для извлечения значимой информации требуются специалисты. А так называемая «проблема времени до получения ценности» приводит к тому, что компании месяцами бьются с наборами данных, прежде чем из них будут извлечены какие-либо полезные сведения. Data lake позволяет быстрее раскрывать суть бизнеса.

История внедрения Visiology в ДГК

История внедрения Visiology в Россети

06 декабря 2023, 00:42

Аналитики предрекли начало заката угольной эры в энергетике

Судьба этого топлива будет зависеть от развития энергоотрасли в Китае

Андрей Гордеев / Ведомости

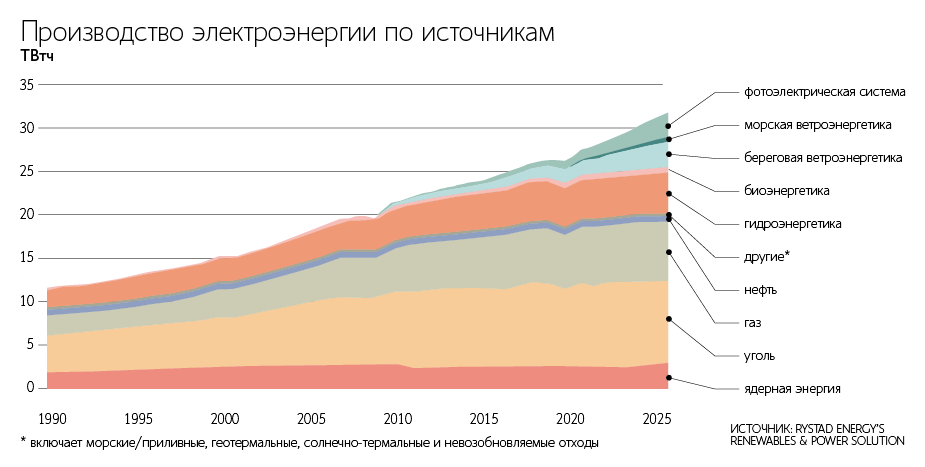

Объем выработки электроэнергии из угля в мире в 2023 г. достигнет пика в 10,37 трлн кВт ч и затем пойдет на спад. Такой прогноз дают в обзоре Global Energy Scenarios аналитики компании Rystad Energy. В 2024 г. тренд изменится: выработка составит 10,33 трлн кВт ч, снизившись год к году на 0,4%. В последующие годы падение выработки угольной генерации станет еще сильнее, говорится в обзоре.

Rystad Energy объясняет такой прогноз активным развитием в мире генерации электроэнергии на основе возобновляемых источников энергии (ВИЭ). В 2024 г. увеличение выработки ВИЭ опередит рост мирового спроса на электроэнергию, что и приведет к вытеснению угля, поясняют авторы доклада.

Уголь, как отмечается в обзоре, доминировал в мировой энергетике на протяжении последних 30 лет. В 1990–2022 гг. выработка угольных ТЭС увеличилась в 2,3 раза – с 4,4 трлн до 10,2 трлн кВт ч в год. Такой тренд поддерживался в основном устойчивым экономическим ростом в Китае, существенный вклад в развитие угольных ТЭС также внесли Индия и другие азиатские страны. Глобальная мощность угольной энергетики при этом выросла с 856 ГВт в 1990 г. до 2,1 ТВт в 2022 г. Азиатские страны в эти годы ввели около 1,4 ТВт новых энергомощностей.

Как писали «Ведомости», Международное энергетическое агентство (МЭА) ранее прогнозировало снижение выработки электроэнергии на угольных ТЭС в мире уже в 2023 г. (см. «Ведомости» от 21 июля). В агентстве также фиксировали долгосрочный положительный тренд в части угольной генерации, хотя абсолютные данные по выработке в МЭА и Rystad Energy несколько отличаются. В 2022 г., по данным МЭА, выработка на угле выросла на 1,7% до 10,45 трлн кВт ч, в 2021 г. – на 8% до 10,28 трлн кВт ч. При этом суммарное производство электроэнергии в мире в 2023 г., по прогнозу МЭА, составит 28,9 трлн кВт ч (+2,2% к предыдущему году), в 2024 г. – 29,9 трлн кВт ч (+3,5%).

Одновременно, отмечают аналитики Rystad Energy, в Европе и Северной Америке отмечалось снижение инвестиций и общего использования угля в энергетике из-за политики по снижению выбросов СО и доступного по цене газа. Совокупная мощность угольной энергетики в этих регионах в 1990–2022 гг. снизилась более чем на 200 ГВт (абсолютные показатели не приводятся).

В Азии рост мощности угольных ТЭС пока продолжается. В последние пять лет прирост составлял в среднем 40 ГВт в год. В 2024 г. Rystad Energy прогнозирует увеличение еще на 52 ГВт. Большая часть новых угольных мощностей приходится на КНР, за которой следуют Индия и Индонезия. Rystad прогнозирует рост общей установленной мощности угольных ТЭС в мире вплоть до 2027 г., но темпы вводов новых объектов будут снижаться.

В то же время глобальный ввод в эксплуатацию солнечных (СЭС) и ветряных (ВЭС) электростанций в 2024 г. составит 300 и 140 ГВт соответственно, более половины из них придется на Азию. Общие инвестиции в СЭС и ВЭС в 2024 г. Rystad Energy оценивает в $600 млрд.

Сейчас эффективность ВИЭ остается значительно ниже, чем у ТЭС, указывают авторы обзора. Но в Азии показатель LCOE (средняя себестоимость выработки электроэнергии за жизненный цикл энергоблока с учетом инвестиций в строительство) для СЭС и неморских (наземных) ВЭС составляет $50/МВт ч – т. е. уже ниже, чем для угля ($84/МВт ч) и газа ($144/МВт ч). В своих расчетах Rystad Energy использует цену на уголь в $122/т и цену на газ в $17 за 1 МБТЕ (миллион британских тепловых единиц), что эквивалентно $607 за 1000 куб. м.

Представитель российской Ассоциации развития возобновляемой энергетики (АРВЭ) заявил «Ведомостям», что показатель LCOE солнечной и ветровой генерации продолжил снижаться в 2021–2022 гг., «даже несмотря на рост цен на компоненты и оборудование для энергетики». На отдельных проектах СЭС в ряде стран мира LCOE опустился до уровня $35/МВт ч – по всем прогнозам, этот тренд продолжится, отмечают в АРВЭ.

Руководитель управления аналитики по рынкам ценных бумаг Альфа-банка Борис Красноженов считает, что в ближайшие годы глобальный спрос на энергоуголь, включая российский, будет расти. Он отмечает, что Китай действительно наращивает и объем ВИЭ, и вводы новых угольных ТЭС. «По экспертным оценкам, к концу 2030 г. объем угольной генерации в КНР может увеличиться на 200 ГВт. В Индии объем угольных генерирующих мощностей, по оценкам Argus, может вырасти примерно на 80 ГВт в 2030-х гг.», – добавляет аналитик.

Аналитик ФГ «Финам» Елена Юшкова также считает, что выработка энергии из угля будет расти и после 2023 г. Она отмечает, что таким странам, как Индия и Китай, выгоднее развивать привычную угольную генерацию, чем ВИЭ. 5 декабря в ходе конференции ООН по изменению климата (COP-28) Индия воздержалась от подписания документа о развитии ВИЭ. Спрос на энергоуголь также будет увеличиваться за счет Индонезии, Пакистана, Филиппин, Вьетнама, Бангладеш и ряда других стран, добавляет Юшкова.

В России также рассматривается вариант развития энергоотрасли, при котором доля выработки угольной генерации к 2050 г. вырастет с нынешних 13 до 15%. Как писали «Ведомости», об этом шли дискуссии в правительстве в рамках подготовки новой долгосрочной энергостратегии (см. «Ведомости» от 25 августа). «Ведомости» направили запрос в Минэнерго России.

Директор Центра исследований в электроэнергетике НИУ ВШЭ Сергей Сасим отмечает, что технологии угольной генерации развиваются и стоимость выработки на угольных ТЭС в будущем также может снизиться. Но и доля угольных ТЭС в мировом энергобалансе, по его мнению, также неуклонно будет падать. Этот тренд он объясняет преимущественно стремлением Китая «пройти путь энергетического перехода»: доля угольной генерации в КНР до 2050 г. должна сократиться с 65 до 5%.

Из-за замедления ввода угольных ТЭС в Китае пик этой генерации в мире, по оценкам эксперта Института развития технологий ТЭК Кирилла Родионова, наступит «не позднее 2025 г.». По данным Global Energy Monitor, в 2015 г. в КНР было введено 66 ГВт угольных ТЭС, в 2019 г. – 48,9 ГВт, а в 2022 г. – 27,1 ГВт. Одной из причин торможения стало усиление конкуренции с ВИЭ, поясняет Родионов.

По данным Международного агентства по ВИЭ, в 2022 г. на долю КНР пришлось 46% глобального ввода ВЭС и СЭС, или 123,1 ГВт. В АРВЭ считают, что в период геополитической напряженности ВИЭ становятся еще более предпочтительными на фоне повышенной волатильности цен на углеводороды. «С учетом фактически нулевых маржинальных затрат выработка ВИЭ-генерации вытесняет наименее эффективные мощности ТЭС прежде всего по экономике. На фоне ужесточения требований по ограничению выбросов СО конкурентоспособность угольной генерации будет стремительно снижаться, уверяет представитель ассоциации.