В 2023 году на российском фондовом рынке наблюдался восстановительный рост после кризиса 2022 года. Но он практически полностью исчерпал себя к четвертому кварталу на фоне резкого ужесточения монетарной политики ЦБ.

В феврале 2024 года индекс Мосбиржи торгуется примерно на уровнях, что и в сентябре прошлого года, и никак не может преодолеть отметку в 3300 пунктов.

Для дальнейшего роста нужны новые драйверы. Одним из них может стать переход к циклу снижения ключевой ставки ЦБ со второй половины 2024 года. Другим — рост дивидендных выплат, часть из которых инвесторы будут реинвестировать обратно в фондовый рынок.

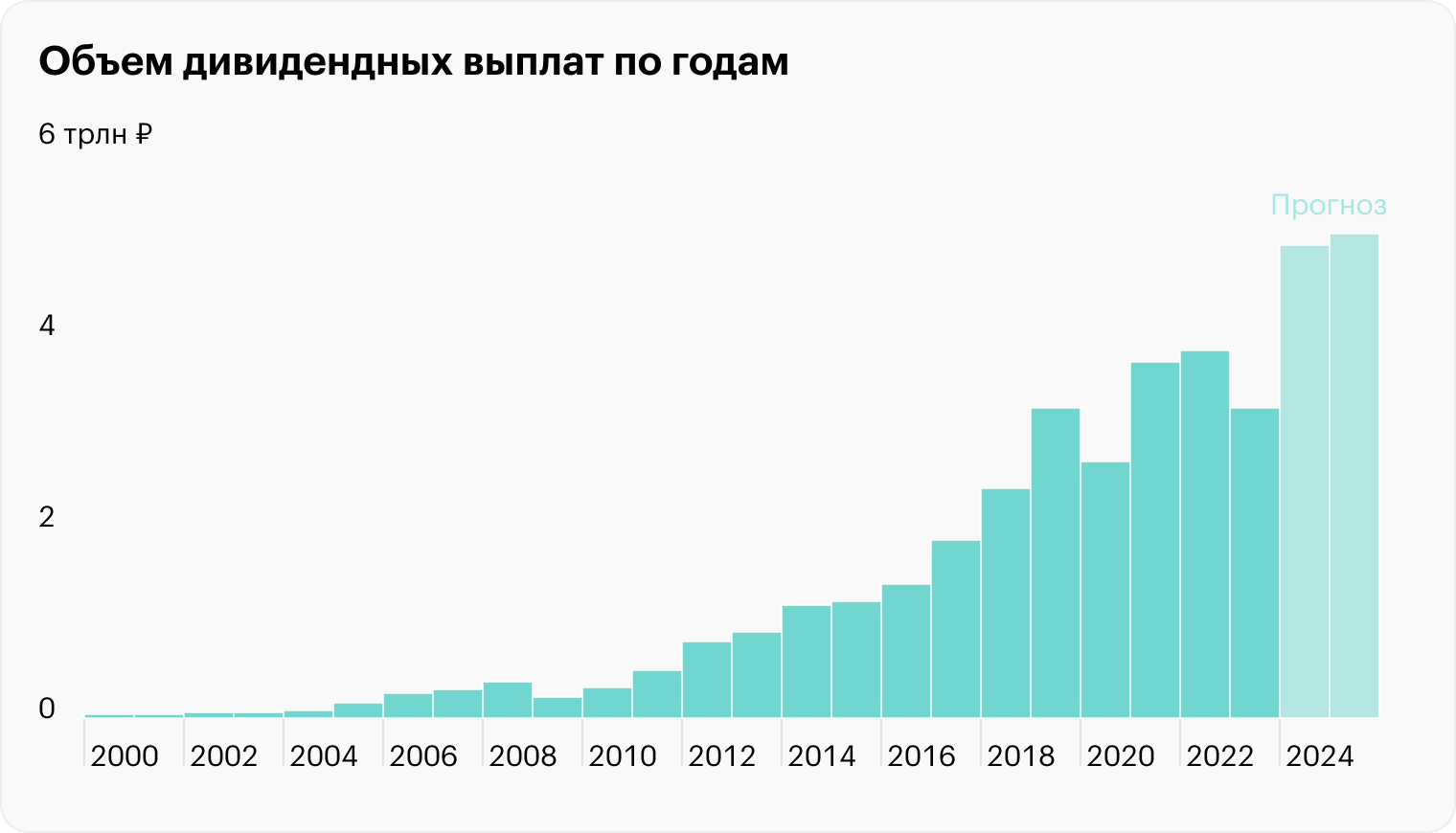

Большинство аналитиков прогнозируют, что объем дивидендов в 2024 году достигнет нового исторического максимума и составит от 4,5 до 5,1 трлн рублей. На графике ниже видно, что этот объем на российском рынке в целом растет, хотя в кризисные периоды обычно наблюдается спад: так было в 2009, 2020 и 2023 годах. С одной стороны, это связано с падением чистой прибыли и свободного денежного потока, с — с решением руководства компаний придержать выплаты до тех пор, пока ситуация не станет более определенной.

В обзоре поговорим, почему дивиденды 2024 года могут быть рекордными и от каких секторов и компаний аналитики ждут щедрых выплат.

- Основные драйверы роста дивидендов в 2024 году

- Какие компании могут вернуться к выплате дивидендов после переезда

- Какие отрасли станут лидерами дивидендных выплат

- Как прогнозировать будущие дивиденды

- Лидеры по дивидендной доходности

- Что в итоге

- Перспективы акций «Газпрома» в 2024 году

- А будут ли дивиденды

- На 3,28% снизился индекс Мосбиржи за неделю

- Аналитика

Основные драйверы роста дивидендов в 2024 году

Рост доходов от экспорта ослабления рубля. За 2023 год реальный курс рубля к доллару снизился на 25,1%, к евро — на 26,6%, к юаню — на 20,5%. Это одно из самых глубоких падений национальной валюты. Но оно позволило российским экспортерам увеличить рублевую выручку, несмотря на достаточно неблагоприятную ценовую конъюнктуру на сырьевых рынках. По оценкам аналитиков, более половины всех дивидендных выплат в 2024 году придется на компании из нефтегазового сектора.

Рекордные результаты финансового сектора. В 2023 году российские банки заработали около 3,3 трлн рублей, что стало новым историческим максимумом. Только Сбер за прошлый год заработал около 1,5 трлн рублей чистой прибыли. Хотя отчасти столь сильный результат сектора связан с «бумажными» статьями в финансовой отчетности — переоценкой валютных курсов и роспуском резервов, которые создавались под санкционные риски. Поэтому на 2024 год ЦБ прогнозирует, что у банков снизится прибыль и они заработают до рублей.

Возобновление выплат металлургами. В 2024 году к выплатам могут вернуться компании, которые временно отменили дивиденды санкционных рисков. В первую очередь речь идет о неразлучной троице производителей стали: НЛМК, ММК и «Северсталь». Последняя уже объявила о возобновлении выплат и дала рекомендацию по дивидендам за 2023 год.

Возврат к дивидендам после редомициляции. Российские компании с иностранной пропиской не могли платить дивиденды наложенных санкций. Но в 2024 году аналитики ожидают, что часть компаний после смены прописки может возобновить выплаты смены юридического лица с иностранного на российское. Аналитики ожидают возобновления выплат от EMC, «Русагро», X5 Group и TCS Group.

Например, в январе этого года дивиденды одобрил совет директоров Fix Price, не дожидаясь окончательного переезда в Казахстан. Это позитивный сигнал для рынка, он дает дополнительную надежду, что и другие эмитенты, оказавшиеся в схожей ситуации, могут вернуться к дивидендным выплатам в течение этого года, даже не дожидаясь завершения процесса редомициляции.

Какие компании могут вернуться к выплате дивидендов после переезда

В целом аналитики сходятся на том, что объем дивидендов от российских публичных компаний достигнет рекорда в 2024 году, а общая сумма выплат составит около 5 трлн рублей.

Самый оптимистичный прогноз дали аналитики Тинькофф Инвестиций — 5,1 трлн рублей. По их оценкам, средняя дивидендная доходность 46 крупнейших российских компаний, которые могут сделать выплаты, составит 9,6%, а их совокупный объем на 66% превысит показатель 2023 года.

Самые скромные ожидания у аналитиков «Россельхозбанка» — более 4,5 трлн рублей. Начальник аналитического отдела компании считает, что оптимизм рыночных участников связан с высокой экономической активностью, переориентацией бизнеса на внутренний и новые зарубежные рынки, а также переездом компаний из «недружественных» юрисдикций и планами вернуться к распределению прибыли в пользу акционеров.

Вот основные прогнозы объема дивидендов в 2024 году от крупных аналитических компаний:

Какие отрасли станут лидерами дивидендных выплат

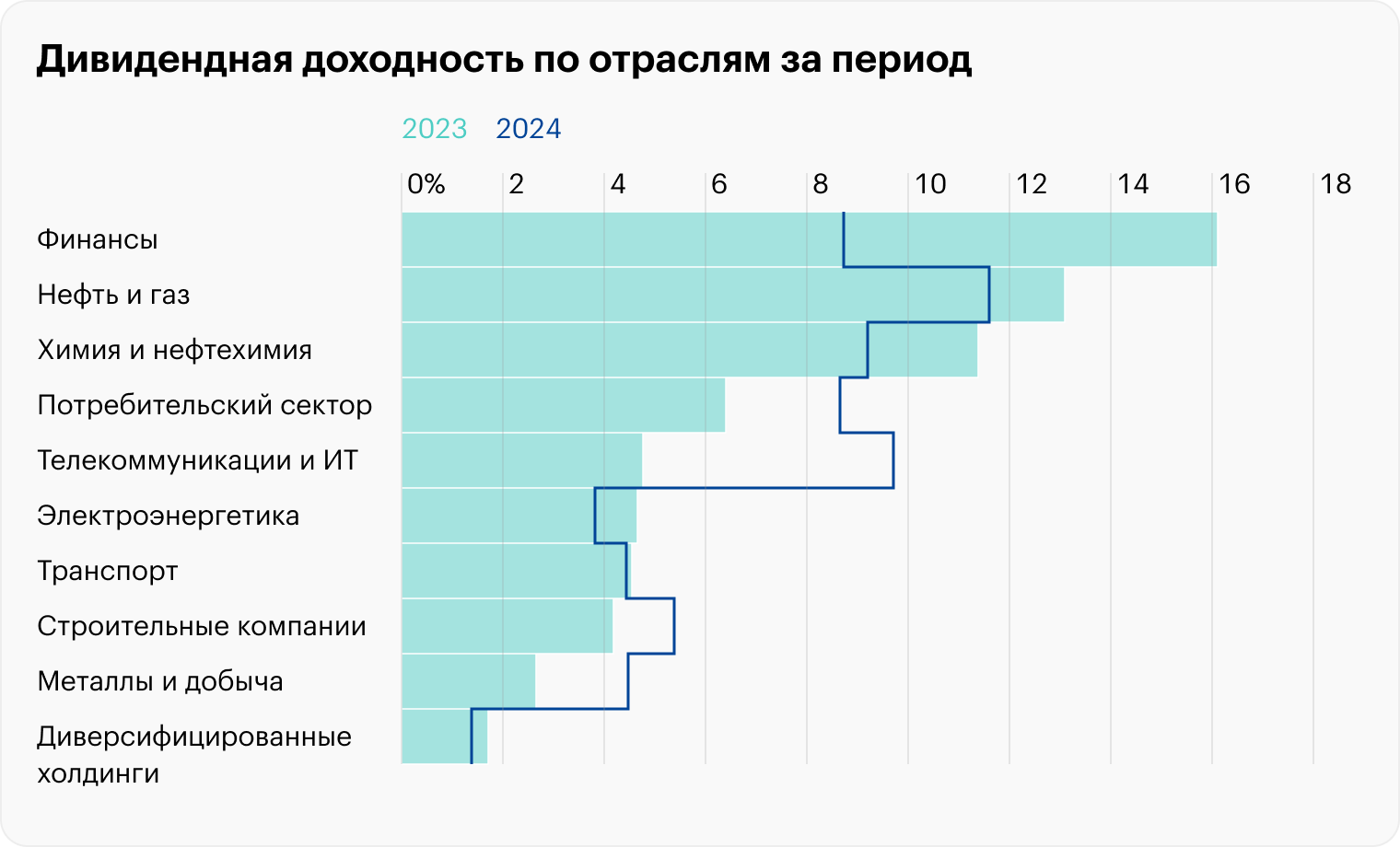

Нефть и газ. В разбивке по секторам главным дивидендным донором должен стать нефтегазовый: на него, по мнению экспертов, должно прийтись более половины всех выплат в денежном выражении.

В целом это продолжает длинный тренд на российском рынке.

Лидерами по объему выплат в 2024 году могут стать «Сургутнефтегаз», «Лукойл», «Газпром-нефть», «Роснефть», «Татнефть» и «Новатэк».

Большинство экспертов ждут, что к выплатам вернется «Газпром», который не выплачивал дивиденды в 2023 году на фоне полученного убытка за второе полугодие 2022. За первое полугодие 2023 компания заработала в копилку дивидендов 13 ₽ на акцию. Представитель «Газпрома» заявил по этому поводу следующее:

«Дивидендная политика предусматривает корректировки дивидендной базы на неденежные статьи, что защищает доходы акционеров, в том числе от повышенной волатильности на валютном рынке. С учетом этого дивидендная база за шесть месяцев 2023 года составила 618 млрд рублей».

По мнению аналитиков «Цифра-брокера», приятно удивить инвесторов могут дивиденды «Башнефти». По их оценке, дивидендная доходность акций в 2024 году может превысить 16,8% с учетом текущих котировок.

Финансы. Другим крупным плательщиком дивидендов должен стать финансовый сектор. Здесь безусловным лидером с точки зрения объема выплат будет Сбербанк. По оценке аналитиков «Газпромбанка», в 2024 году дивиденды финансового сектора могут составить 814 млрд рублей, из которых 774 млрд выплат придется на Сбербанк.

А вот другой крупный госбанк, «ВТБ», по всей видимости, не заплатит дивиденды в 2024 году, несмотря на рекордную прибыль 2023. Представители банка откровенно заявляют, что планируют вернуться к дивидендным выплатам не раньше 2025 года. При этом объем выплат в следующем году может достичь 80 млрд рублей.

Под вопросом пока также дивиденды TCS Group. Напомним, что компания не выплачивает их с 2021 года, а в прошлом году в очередной раз продлила приостановку. В мае 2023 представитель компании заявлял, что решение будет зависеть от технической возможности равномерно распределить выплаты между всеми акционерами. Скорее всего, компания сможет вернуться к выплатам после переезда с Кипра в Россию, который уже одобрили акционеры.

Металлы и добыча. С точки зрения роста дивидендов по сравнению с 2023 годом лидером в 2024 году может оказаться металлургический сектор. По оценке аналитиков Тинькофф Инвестиций, объем дивидендов от сектора в этом году может вырасти на 73% — до 940 млрд рублей — относительно прошлого года.

Столь резкий взлет выплат связан с низкой базой прошлого года, когда крупные горно-металлургические компании отказались от выплат на фоне сохранения санкционных рисков и необходимости перестраивать свою логистику с европейского на азиатский рынок. Но в 2024 году, вероятнее всего, крупные производители стали — ММК, НЛМК и «Северсталь» — вернутся к выплатам.

Возможно, дивидендные платежи возобновят и угольные компании. Например, портфельный управляющий УК «Первая» считает, что «Мечел» может объявить дивиденды, поскольку сумма чистых активов компании превысила размер уставного капитала. Это устраняет формальное ограничение для выплат на привилегированные акции, которое прописано в уставе компании.

Потребительский сектор. Компании из него продемонстрировали сильные результаты в 2023 году на фоне уверенного роста экономической активности и потребительского спроса. По мнению аналитиков «Газпромбанка», к выплатам могут вернуться X5 Group и «Русагро» на фоне редомициляции. Кроме того, после двухлетней паузы к дивидендам вернулся «Магнит», перед этим выкупив свои акции у нерезидентов с существенным дисконтом.

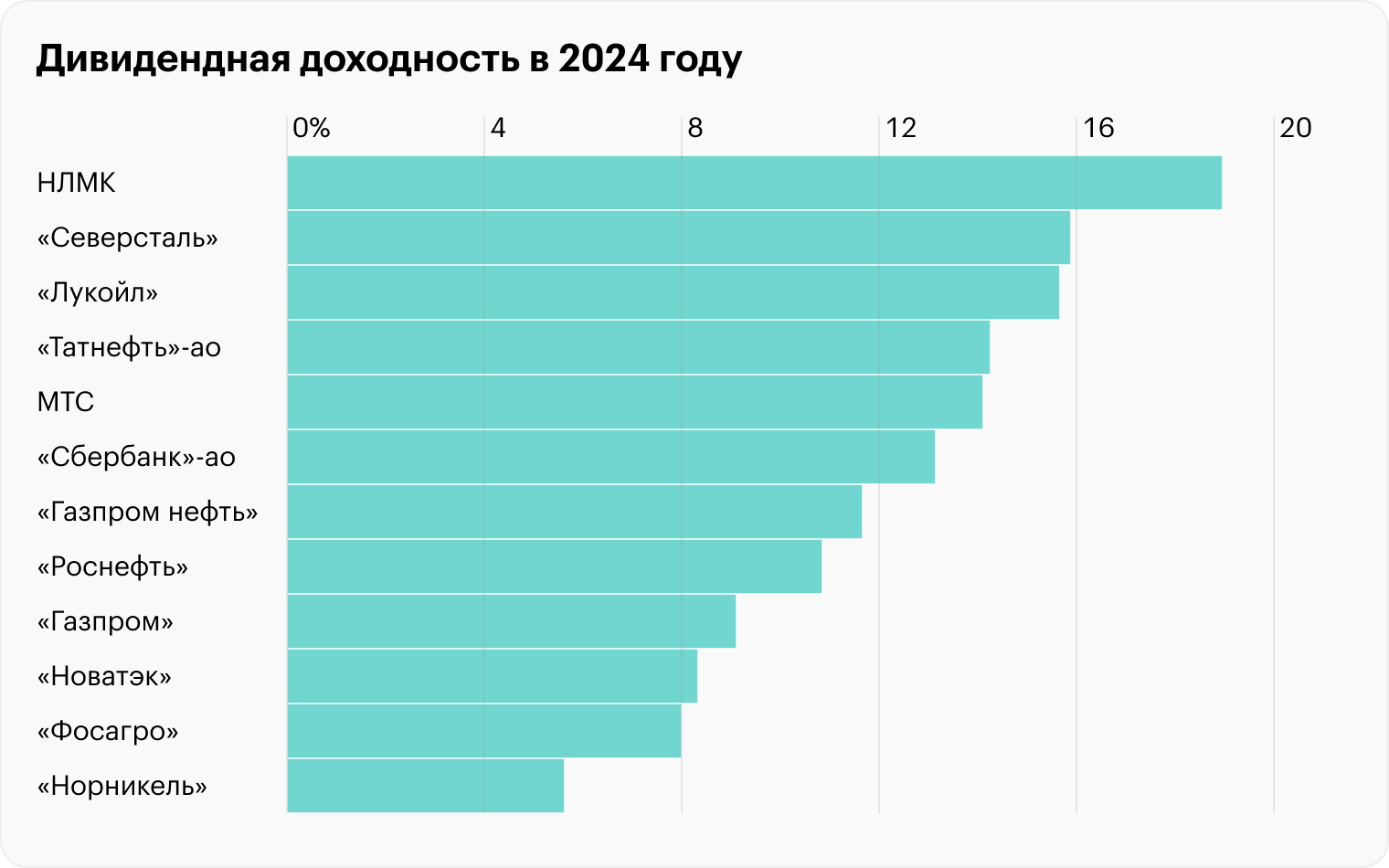

Но для частных инвесторов важен не столько общий объем выплат, сколько размер дивидендов на акцию с учетом текущих рыночных котировок. Ниже рассмотрим, какие акции, по мнению аналитиков, могут дать самую большую дивидендную доходность в 2024 году.

Как прогнозировать будущие дивиденды

Отчасти дивиденды — это зеркало заднего вида. Компании платят их по результатам прошедшего периода — из полученной прибыли за год, нераспределенной прибыли прошлых лет или свободного денежного потока. Чтобы самостоятельно прогнозировать дивидендный поток в 2024 году от конкретных эмитентов, инвестору требуется:

Но даже в этом случае останется высокая доля неопределенности, поскольку компании платят исходя из прошлых результатов, но опираясь на текущую ситуацию и оценивая риски и выгоды.

Лидеры по дивидендной доходности

В целом у большинства аналитиков схожий набор возможных будущих лидеров дивидендной доходности на 2024 год.

Ниже предоставляем список дивидендных фаворитов от крупных инвестиционных аналитиков.

SberCIB: НЛМК — прогнозируемая дивидендная доходность 19%, «Северсталь» — 16%, «Татнефть», обычные акции — 16%, «Лукойл» — 15%, Сбербанк, обычные акции — 11%, МТС — 11%, «Газпром-нефть» — 11%, «Роснефть» — 11%.

Аналитики SberCIB выделяют обыкновенные акции «Татнефти»: у компании история выплат с 2002 года, при этом она очень быстро закрывает дивидендный гэп — в среднем за 16 торговых дней. Еще одна интересная история — «Интер РАО». Несмотря на относительно невысокую среднюю дивидендную доходность — 3,8%, — компания закрывает дивидендный гэп в среднем за 10 торговых дней, а дивидендная доходность, приходящаяся на день незакрытого дивидендного гэпа, составляет 0,36%.

Тинькофф Инвестиции: EMC — 20%, «Северсталь» — 19%, НЛМК — 19%, «Сургутнефтегаз», префы — 19%, «Лукойл» — 17%, «Русагро» — 17%, МТС — 13%, «Магнит» — 12%, «Сбербанк» — 12%

По мнению аналитиков компании, наиболее привлекательно среди дивидендных акций выглядят бумаги «Лукойла», ММК, «Магнита» и Сбербанка. При этом «высокая неопределенность, связанная с дивидендами, сохраняется в акциях „Газпрома“, бумагах сектора здравоохранения (часть выплат может быть перенесена на 2025 год), а также в акциях других компаний, которые находятся в процессе переезда».

«Газпромбанк»: «Сургутнефтегаз», префы — 25,7%, Сбербанк — 12,8%, «Лукойл» — 16,4%, «Газпром-нефть» — 12,4%, «Транснефть», префы — 12,6%, НЛМК — 12,5%, МТС — 12,4%, «Ростелеком», префы — 12%, «Татнефть», префы — 10,7%.

В списке фаворитов компании акций эмитентов из нефтегазового сектора — «Лукойл», «Газпром-нефть», «Татнефть» и «Транснефть», префы — на фоне ослабления рубля и достаточно высоких цен на нефть. Следует учитывать, что аналитики дали эти рекомендации в октябре прошлого года и к текущему моменту они могли уже потерять актуальность.

«Финам»: «Сургутнефтегаз», префы — 21%, «Лукойл» — 17,8%, «Татнефть», обычные акции — 17,2%, «Татнефть», префы — 17,2%.

Руководитель отдела анализа акций «Финама» считает, что основными плательщиками дивидендов останутся компании нефтегазового сектора, но будут и представители других секторов. По оценкам эксперта, 10 крупнейших выплат проведут «Лукойл», «Роснефть», Сбербанк, «Газпром», «Газпром-нефть», «Татнефть», «Новатэк», «Норникель», «Сургутнефтегаз» и «Магнит» — на эти компании суммарно придется 88% всех дивидендных выплат, или 4,33 трлн рублей.

«БКС Мир инвестиций»: «Сургутнефтегаз», префы — 20,4%, «Лукойл» — 14,5%, «Татнефть», обычные акции — 16%, МТС — 14%, «Транснефть», префы — 13,9%.

Компания считает, что дивидендный сезон начнется во втором квартале этого года с дивидендной доходностью на уровне 11% годовых за период. При этом существенную часть дивидендов реинвестируют обратно в фондовый рынок.

УК «Первая»: «Сургутнефтегаз», обычные акции — больше 20%, «Лукойл» — больше 15%, «Транснефть», префы — 13%, Сбербанк — 13%, «Магнит» — , черные металлурги— , «Совкомбанк» — .

Эксперт компании считает, что к дивидендам могут вернуться «Газпром» и «Мечел», а вот от ВТБ их стоит ждать не раньше 2025 года. Интерес с точки зрения возобновления выплат могут также представлять компании, которые редомицилируются в Россию.

Что в итоге

На фоне роста ключевой ставки и доходностей банковских депозитов интерес к дивидендным фишкам в целом снизился. В феврале 2024 года средняя максимальная ставка по вкладам составляет около 15% — это на уровне потенциальной доходности лучших дивидендных историй, но без риска падения котировок.

Скорее всего, интерес широкой публики к дивидендным компаниям начнет вновь расти после того, как ЦБ перейдет к циклу снижения процентных ставок. Приток денег в дивидендные фишки может произойти во второй половине 2024 — первой половине 2025 года — по мере того, как будут закрываться старые депозиты, а условия по новым будут становиться заметно хуже.

В целом аналитики ожидают, что дивидендными лидерами по объему выплат и доходности в 2024 году окажутся компании из нефтегазового, металлургического, финансового и потребительского секторов, а также эмитенты, которые завершат переезд из «недружественных» юрисдикций.

Следует подчеркнуть, что принимать решения о покупке акций дивидендной компании, не учитывая ее финансового состояния и перспектив, может быть опасно для портфеля. Ведь общая доходность инвестора складывается из дивидендных выплат и роста котировок акций за вычетом комиссий и налогов.

В конечном счете компания выплачивает дивиденды на основании прошлых результатов своей реальной деятельности, выводя таким образом часть денег из бизнеса. При этом даже инвестиции в крепкий и перспективный бизнес не гарантируют защиты от падения котировок, например во время крупных биржевых кризисов.

«РБК Инвестиции» собрали мнения экспертов о перспективах акций «Газпрома» в 2024 году и его будущих дивидендных выплатах. Аналитики разошлись в оценках перспектив бумаг газового гиганта в следующем году

Читать в полной версии

Акции «Газпрома» в 2023 году выглядели слабее рынка — инвесторы, в частности, отыгрывали потерю компанией европейского рынка. Однако в декабре интерес к бумагам компании резко возрос. Котировки росли против общей тенденции на рынке на фоне заявления зампредседателя правления компании Фамила Садыгова о том, что руководство нефтегазового гиганта порекомендует выплатить дивиденды в полном объеме вне зависимости от долговых метрик.

Рынок ожидает, что на заседании, которое, по словам Садыгова, состоится 19 декабря, совет директоров может дать рекомендацию по дивидендам, комментировал динамику торгов ведущий аналитик «Открытие Инвестиций» Андрей Кочетков. В итоге акции «Газпрома» всего за три дня прибавили более 5% и на пике 11 декабря торговались на уровне ₽167,14 за бумагу.

Большинство аналитиков не слишком оптимистично оценивают перспективы котировок «Газпрома», несмотря на декабрьский рост. В целом эксперты ожидают, что динамика акций «Газпрома» (GAZP) в 2024 году будет во многом зависеть от ценовой ситуации на рынке газа, на которую может оказать существенное влияние аномальная погода, от политики ЦБ по изменению ключевой ставки, от переговоров с Китаем по поставкам газа, а также от дивидендов.

Перспективы акций «Газпрома» в 2024 году

В инвестиционной компании General Invest нейтрально оценивают перспективы акций «Газпрома» в 2024 году, ожидая роста котировок на 10–12% выше текущего уровня. Но ситуация может измениться, если будет наблюдаться четкий прогресс по одному из факторов — станет более определенной ситуация с объемом дивидендов, компания сможет нарастить экспортные поставки или вырастут внутренние тарифы на газ, считает портфельный управляющий по российским акциям General Invest Татьяна Симонова.

Еще одним драйвером для акций «Газпрома», по ее мнению, могло бы стать повышение внутренних тарифов на газ, но пока и в этой области нет четких параметров. Эксперт также отмечает как положительный момент сокращение капитальных вложений.

По мнению аналитика ИК «Велес Капитал» Елены Кожуховой, в целом у «Газпрома» на данный момент отсутствуют драйверы для среднесрочного восходящего движения и, соответственно, нет поводов для наращивания покупок инвесторами.

В 2024 году на «Газпром» и другие российские газовые компании могут негативно повлиять усиление санкционного давления и высокие процентные ставки, что будет ограничивать возможности по дивидендным выплатам, отмечает она. Так, страны ЕС планируют на национальном уровне запрещать российским компаниям доступ к своей газотранспортной инфраструктуре, в том числе к терминалам СПГ.

С потерей европейского рынка «Газпром» попал в очень сложное положение, рассказал инвестиционный стратег ИК «Алор Брокер» Павел Веревкин. Немного сгладить ситуацию помогают значительные дивидендные потоки от «Газпром нефти» и других «дочек». «По нашему мнению, справедливая цена акций «Газпрома» находится в районе ₽150», — сообщил он. Рекомендаций к покупке нет.

Тем не менее эксперт предположил, что позитивом для акций «Газпрома» может стать повышение цен на газ внутри страны, снижение коэффициента НДПИ либо его полная отмена и эффективная работа дочерней компании «Газпром нефть», от которой компания получает значительные дивиденды.

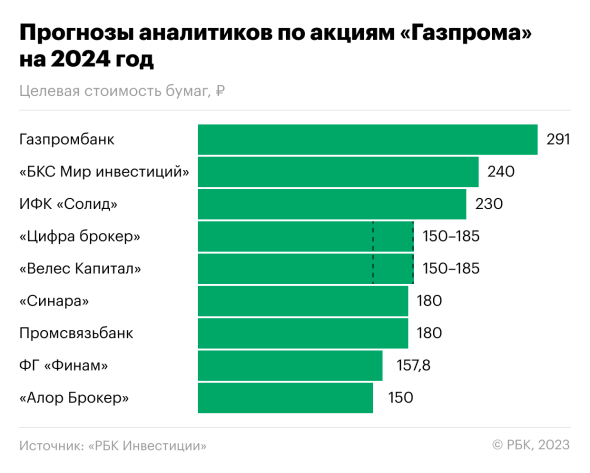

В «БКС Мир инвестиций» допускают, что в перспективе 12 месяцев акции могут подорожать до ₽240 за бумагу, то есть еще примерно на 47%. Старший аналитик Рональд Смит полагает, что влияние на динамику акций «Газпрома» в 2024 году могут оказать переговоры вокруг поставок по газопроводу «Сила Сибири — 2». «В случае подписания этот контракт может стать мощным катализатором для акций. Хотя нет никакой гарантии, что он будет подписан», — указал эксперт.

Однако в брокерской компании предупреждают, что сопряженная с корпоративным кейсом компании неопределенность может сдерживать восстановительное движение. В БКС также отмечают, что поводов для оптимизма не дают цены на газ.

Цены на газ в Европе за последние два месяца обвалились почти на 37% и на минимуме 13 декабря составляли $385,41 за 1 тыс. кубометров. Давление на котировки оказывают прогнозы теплой погоды и значительные запасы в европейских газохранилищах.

Аналитик ФГ «Финам» Сергей Кауфман отмечает, что цены на газ в ЕС практически нормализовались. По его мнению, этой зимой вряд ли можно ожидать их роста, учитывая стабильное предложение и рекордные запасы газа в хранилищах. На этом фоне к весне в «Финаме» допускают снижение цен ниже отметки $300 за 1 тыс. кубометров.

Эксперт также обращает внимание, что «Газпром» вынужден выплачивать дополнительный НДПИ объемом ₽600 млрд в год и инвестировать в переориентацию экспорта на рынки Азиатско-Тихоокеанского региона. В «Финаме» ожидают, что «Газпром» сможет восстановить объемы бизнеса 2021 года не раньше выхода газопровода «Силы Сибири — 2» на полную мощность. В ближайшие же годы газовый бизнес фактически будет субсидироваться нефтяным направлением. На этом фоне эксперты «Финама» ожидают снижения котировок «Газпрома» в следующем году до ₽157,8 за акцию.

Ключевые риски для компании — высокая долговая и налоговая нагрузка и отрицательный свободный денежный поток, сокращение поставок газа, сообщила управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова. При этом «Газпром» может все же платить дивиденды. Компания также корректирует инвестпрограмму в сторону сокращения. Целевая цена по «Газпрому» у ПСБ в перспективе 12 месяцев составляет₽180 за акцию, что подразумевает рост примерно на 10%.

Значительное влияние на фундаментальный кейс компании может оказывать динамика курса рубля и возможное изменение регулирования, особенно в части налогообложения, считает управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров. Нельзя полностью исключать и геополитические риски, которые все еще могут негативно проявиться для газового гиганта, добавил эксперт.

А будут ли дивиденды

В условиях роста долговой нагрузки и прогнозов отрицательного свободного денежного потока (FCF) в 2023–2025 годах заявления Фамила Садыгова выглядят неожиданно, отметил аналитик ФГ «Финам» Сергей Кауфман. Однако теперь в выплатах за 2023 год, вероятно, стоит ориентироваться на 50% от скорректированной чистой прибыли, предположил он. По оценке эксперта, дивиденд может составить ₽23–25 на акцию.

Дивидендная политика «Газпрома» предусматривает выплату акционерам 50% от скорректированной чистой прибыли по МСФО. Однако при превышении долговой нагрузки уровня 2,5х по коэффициенту чистый долг/ EBITDA совет директоров вправе предложить размер дивидендов ниже целевых уровней. Этот коэффициент вырос с 1,1х до 1,9х за первое полугодие 2023 года.

В мае 2023 года совет директоров «Газпрома» рекомендовал собранию акционеров не выплачивать дивиденды по итогам 2022 года, поскольку посчитал достаточной сумму промежуточных дивидендов в первом полугодии того же года. Тогда акционеры получили ₽51,03 на акцию. Общий объем выплат составил ₽1,21 трлн — рекорд не только для самого «Газпрома», но и для всего российского рынка акций. При этом совет директоров «Газпрома» в августе 2022 года пообещал в будущем не отказываться от выплат.

Аналитик «БКС Мир инвестиций» Рональд Смит отметил, что размер выплат за 2023 год будет зависеть от результатов четвертого квартала. По оценкам эксперта, дивиденды «Газпрома», возможно, составят ₽16–20 на акцию.

Татьяна Симонова из General Invest отметила, что есть два момента, которые «не позволяют вздохнуть с облегчением», несмотря на заявления Садыгова. «Во-первых, рынок не до конца уверен, что не повторится ситуация с отменой уже рекомендованных дивидендов собранием акционеров, а во-вторых, остается открытым вопрос самой прибыли и свободного денежного потока», — предупредила эксперт. По оценке Татьяны Симоновой, дивиденды газовой компании по итогам 2023 года могут составить порядка ₽20 на акцию.

В июне 2022 года собрание акционеров неожиданно для рынка не одобрило дивиденды за 2021 год, хотя до этого была получена позитивная рекомендация от совета директоров. Из-за этого котировки «Газпрома» в моменте обрушились более чем на 30%.

В оптимистичном сценарии по итогам 2023 года «Газпром» может заплатить порядка ₽18–20 дивидендов на акцию, допустил Павел Веревкин из «Алор Брокера». По итогам первого полугодия дивидендная база составила ₽618 млрд, что соответствует примерно ₽13 на акцию. Однако даже в случае положительного решения по выплатам дивидендная доходность составит около 11–12,2%. Это не выглядит привлекательно на фоне высокой ключевой ставки ЦБ и более высокой доходности безрисковых инструментов, сообщил эксперт.

В 2024 году потенциальная дивидендная доходность будет напрямую зависеть от успехов дочерней компании «Газпром нефть», от которой «Газпром» получает значительные дивиденды. При этом конъюнктура нефтяного рынка в следующем году ожидается сложной, сырье будет оставаться под давлением высоких ставок в развитых экономиках, предупредил Веревкин.

В «Цифра брокер» прогнозируют, что по итогам этого года компания может выплатить дивиденды в размере ₽21 на акцию. «Мы ожидаем, что и в следующем году «Газпром» сможет получить чистую прибыль и тем самым можно ожидать выплаты дивидендов и по итогам 2024 года. Однако мы не исключаем, что в следующем году они окажутся ниже, чем по итогам 2023 года», — сообщил аналитик «Цифра брокер» Даниил Болотских.

Средняя дивидендная доходность акций из индекса Мосбиржи сейчас ниже всей кривой ОФЗ – 9,8% против 11,7–12,2% по гособлигациям на 22 сентября. Об этом в новой стратегии инвестбанка «Синара» пишет директор его аналитического департамента Кирилл Таченников. Средняя дивдоходность сохранится на этом уровне следующие 12 месяцев, но может и достичь 10,4%, если все эмитенты не отступят от своих дивидендных политик, считают в инвестбанке.

До конца этого года общими усилиями все компании, решившие выплатить дивиденды, перечислят акционерам около 330 млрд руб., оценивает Таченников. С начала года уже выплачено 3 трлн руб. Например, «Роснефть» заплатила за девять месяцев и весь 2022 год совокупно 406,5 млрд руб., или 38,36 руб. на акцию, «Лукойл» – 480,8 млрд руб., или 694 руб. на акцию, Сбербанк – 565 млрд руб., или по 25 руб. на одну обыкновенную и одну привилегированную акцию за 2022 г. Объявили, но пока не выплатили дивиденды за первое полугодие 2023 г. «Алроса» (27,77 млрд руб., или 3,77 руб. на акцию), банк «Санкт-Петербург» (9,1 млрд руб., или 19,08 руб. на обыкновенную акцию и 0,22 руб. на «преф»), «Черкизово» (5 млрд руб., или 118,43 руб. на акцию) и др.

Из 330 млрд руб. инвесторы вложат обратно в акции около 80 млрд руб., оценивает Таченников. Вряд ли это станет серьезной движущей силой для индекса Мосбиржи, особенно на фоне увеличившихся за последние месяцы объемов торгов, пишет аналитик. В августе 2023 г. оборот на рынке акций Мосбиржи составил 3,3 трлн руб.: в 3,7 раза больше год к году и в 1,7 раза – чем в августе 2021 г.

На желание и готовность компаний платить дивиденды будут влиять разнонаправленные факторы, говорит Аутлев из «Ингосстрах-инвестиций». Ужесточение денежно-кредитной политики ЦБ негативно влияет на долговую нагрузку многих компаний, а значит, свободных средств для распределения дивидендов будет меньше, отмечает он. В то же время экспортеры выигрывают от ослабления рубля, что позволит им выплачивать больший объем дивидендов, продолжает аналитик.

Также федеральному бюджету могут понадобиться дополнительные поступления и компании с госконтролем могут направить на дивиденды больший объем прибыли, чем минимально указанный в их дивидендных политиках, добавляет Аутлев. В пример он привел Сбербанк, в этом году выплативший дивидендами около 200% от чистой прибыли по МСФО за 2022 г., которая составила 270,5 млрд руб., хотя по дивполитике мог обойтись 50%.

Помимо этого фактором роста дивдоходности и всего российского рынка в следующем году может выступить редомициляция компаний, которая позволит им избавиться от инфраструктурных рисков и начать платить дивиденды, продолжает Аутлев. Таченников в стратегии называет высокой вероятность перерегистрации в России таких компаний, как «Яндекс», TCS Group, Ozon, X5 Group, «Эталон» и Evraz. После переезда Evraz из Великобритании в Россию, что вряд ли случится до конца этого года, «Распадская», скорее всего, возобновит выплату щедрых дивидендов (Evraz – владелец 91% ее акций), добавляет Таченников.

В свою очередь частные компании ориентируются в основном на свои дивидендные политики, где часто размер выплат привязан к свободному денежному потоку (FCF) при соблюдении определенных показателей долговой нагрузки, говорит Цагарели из «Первой». Следовательно, продолжает он, уровень их дивидендов зависит от множества факторов, таких как операционная прибыль, долговая нагрузка и капиталовложения.

На 3,28% снизился индекс Мосбиржи за неделю

Мосбиржа, ожидает Таченников, выплатит по итогам 2023 г. рекордные дивиденды, даже если выплата составит всего 50% от чистой прибыли (после 85–90% за 2017–2020 гг.). Дивдоходность на год вперед составит 7%, пишет он. Текущий рекорд по объему дивидендов был зафиксирован, когда по итогам 2020 г. биржа выплатила 21,5 млрд руб., или 9,45 руб. на акцию.

Дивиденды «Газпрома» за 2023 г. составят 19 руб. на акцию (11%), оценивает Таченников. «Норникель», полагает он, до конца года внесет изменения в дивидендную политику, привязав выплату к FCF вместо EBITDA (прибыль до вычета процентов, налогов, износа и амортизации): в этом случае акционеры смогут получить дивиденды за 2023 г. (7%).

Войдите в Research team для доступа ко всем возможностям аналитики

Аналитика

Каждый инвестиционный портфель формируется под конкретные требования к доходности, риску,

инвестиционному горизонту, ликвидности, периодическим выплатам, налоговому режиму

и индивидуальным предпочтениям и потребностям.

По вашему запросу ничего не найдено. Попробуйте другие фильтры.

Дивидендные акции. Россия

3 602.90 ₽

30 536 983.83 ₽

Российские акции. Первый эшелон

3 200.32 ₽

33 252 625.20 ₽

Перспективные облигации. Россия

1 941.17 ₽

18 530 575.09 ₽

Мультифакторные инвестиции. Россия

1 312.04 ₽

16 683 100.38 ₽

ДОХОДЪ. Будущее 2030

10 609 976.19 ₽

ДОХОДЪ. Будущее 2035

9 913 714.75 ₽

ДОХОДЪ. Будущее 2040

10 096 506.26 ₽

ДОХОДЪ. Будущее 2045

9 782 773.44 ₽

БПИФ ДОХОДЪ Индекс дивидендных акций (DIVD)

БПИФ ДОХОДЪ Индекс акций роста (GROD)

БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

ВСМПО-АВИСМАЮнипроПолюсЭЛ5-Энерго (Энел Россия)Россети Сибирь (МРСК Сибири)Россети СК (МРСК СК)Россети Юг (МРСК Юга)СегежаСегежаМ.ВидеоТКС ХолдингРоссети Юг (МРСК Юга)ПИКМКБХимпром-пМГТСФСК РоссетиГК СамолетЮнипроКазаньОргсинтез-аоПИКПИКГазпромГазпромМагнитGlobaltransGlobaltransGlobaltransНорильский никельРоссети Урал (МРСК Урала)РусагроПолиметаллПолиметаллПолиметаллНМТПНКНХ-пГруппа ПозитивТранснефть-пХимпром-пМГТС-пХимпром-пГруппа ПозитивММКАкрон Ростелеком-аоРостелеком-пРаспадскаяРаспадскаяРусснефть-аоОКЕЙОКЕЙХимпром-пХимпром-пТКС ХолдингТКС ХолдингФСК РоссетиРоссети Северо-Запад (МРСК СЗ)Россети Сибирь (МРСК Сибири)ЮГКМ.ВидеоАэрофлотРусалЛСРРоссети Северо-Запад (МРСК СЗ)КазаньОргСинтез-пСелигдар аоВТБГазпромEn PlusEn PlusЛУКОЙЛМ.ВидеоМечел-аоМечел-апКуйбышевазотМТСКуйбышевазот-пГК СамолетОГК-2РаспадскаяHeadHunterРусгидроДелимобильСегежаРаспадскаяТГК-1РусалТКС ХолдингЮнипроНКНХ-аоТКС ХолдингОКЕЙ

Тем не менее эксперт предположил, что позитивом для акций «Газпрома» может стать повышение цен на газ внутри страны, снижение коэффициента НДПИ либо его полная отмена и эффективная работа дочерней компании «Газпром нефть», от которой компания получает значительные

дивиденды

.

Ключевые риски для компании — высокая долговая и налоговая нагрузка и отрицательный

свободный денежный поток

, сокращение поставок газа, сообщила управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова. При этом «Газпром» может все же платить дивиденды. Компания также корректирует инвестпрограмму в сторону сокращения. Целевая цена по «Газпрому» у ПСБ в перспективе 12 месяцев составляет ₽180 за акцию, что подразумевает рост примерно на 10%.

Дивидендная политика «Газпрома» предусматривает выплату акционерам 50% от скорректированной чистой прибыли по МСФО. Однако при превышении долговой нагрузки уровня 2,5х по коэффициенту чистый долг/

EBITDA

совет директоров вправе предложить размер дивидендов ниже целевых уровней. Этот коэффициент вырос с 1,1х до 1,9х за первое полугодие 2023 года.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее