Аналитическая обработка данных управленческого учета, отраженная в управленческой отчетности, позволяет менеджменту компаний более детально увидеть реальное положение дел, выявить скрытые резервы повышения эффективности бизнеса. В статье рассмотрим методики и алгоритмы проведения некоторых видов экономического анализа как информационной базы формирования управленческой отчетности.

Из нашей статьи вы узнаете:

Отчётность организации — это систематизированные данные о финансовом положении и результатах деятельности компании на определённый момент времени. Анализ форм бухгалтерской отчётности устанавливает прибыльность, платёжеспособность, динамику расчётов с контрагентами. Позволяет оценить успешность управления организацией.

Анализ бухгалтерской формы отчётов необходим бухгалтерам, контролирующим финансовую деятельность, директору для поиска перспектив развития бизнеса. Важен акционерам и собственникам компании, контрагентам, инвесторам, арбитражным управляющим и сотрудникам налоговой службы. Основываясь на данных аналитики, можно не только установить текущее положение, но и минимизировать риски, выбрать наиболее оптимальные пути развития.

Анализ финансового состояния — один из важнейших этапов оценки результатов, достигнутых компанией по итогам отчетного года.

На основе данных такого анализа собственники и менеджмент компании получают информацию о факторах, повлиявших на результаты бизнеса, оценивают экономические возможности по дальнейшему развитию.

Данные анализа служат базой для разработки бизнес-планов и операционных бюджетов на следующий год.

Анализ финансового состояния всегда востребован при привлечении внешнего финансирования, так как его итоги помогают оценить кредитоспособность компании и спрогнозировать ее динамику на будущее. Следовательно, руководитель финансово-экономической службы любой компании обязан проводить качественный анализ ее финансового состояния после формирования в управленческом учете годовых итогов деятельности.

Что входит в состав управленческой отчетности предприятия

Какие данные управленческой отчетности используют в ходе анализа деятельности предприятия

С помощью каких методов анализируют показатели управленческой отчетности

Управленческая отчетность отличается от регламентированной (бухгалтерской) многообразием отчетных форм и большей детализацией показателей, поэтому анализ деятельности компании на основе управленческой отчетности дает больше информации, чтобы выявить проблемы и возможности в развитии бизнеса. Однако при анализе управленческой отчетности возникает риск излишних трудовых и временных затрат на обработку информации, которая не влияет на выработку управленческих решений. По этой причине предлагаем использовать определенную методику для качественного анализа управленческой отчетности.

- С чего начать анализ отчётности

- Основные методы аналитики бухотчётности

- Вертикальная (сравнительная) аналитика

- Коэффициентная аналитика

- Как быстро провести анализ отчётности

- Задачи анализа отчётности

- ГРУППИРОВКА И СОСТАВ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

- Группа 1. Отчеты для собственников и руководства компании (стратегический уровень)

- Группа 2. Отчеты для топ-менеджеров компании (тактический уровень)

- Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень)

- ИНФОРМАЦИОННАЯ БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

- ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

- Коэффициенты финансовой аналитики

- Коэффициенты рентабельности

- Коэффициенты задолженности

- Коэффициенты операционной эффективности

- Коэффициенты движения денег

- МЕТОДИКА ИСПОЛЬЗОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

- АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

- Функционально-стоимостной анализ

- АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

- АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

- ПОДВОДИМ ИТОГИ

С чего начать анализ отчётности

Основными источниками данных для составления финансовой отчётности служат бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2). Их могут дополнить отчёты о движении денежных средств и об изменении капитала. Поэтому к первичному анализу организации стоит отнести составление бухгалтерской отчётности как основы всей аналитики.

На втором этапе определяют задачи — цели проведения аналитических мероприятий. Выбираются методы получения нужных сведений. Рассчитывают коэффициенты финансовой устойчивости предприятия.

Работа с документацией также учитывает адресата — аудиторию, для которой формируются данные. Исходя из этого аналитику бухгалтерской формы отчётов делят на внешнюю и внутреннюю. Внешняя основывается на типовых методах расчёта с минимальным количеством исходных данных, ограниченных квартальным или годовым балансом. Причины, определяющие уровень финансового состояния, не раскрываются.

При внутреннем финанализе используют не только бухотчётность, но и данные управленческого учёта. Большее внимание уделяется определению факторов, влияющих на состояние компании. Данные рассматривают не в целом по предприятию, а отдельно по видам деятельности, продукции, подразделениям.

Основные методы аналитики бухотчётности

При этом методе сравнивают показатели нескольких периодов — поквартальные или годовые. Оценивают рост, падение и темпы изменений. Аналитические показатели определяют в рублях (иной валюте для иностранных инвесторов) и в процентах.

Для расчёта берётся бухбаланс, отчёты о финрезультатах, о движении денежных средств и изменении капитала.

Вертикальная (сравнительная) аналитика

В расчёте учитывают один отчётный период. Определяется удельный вес показателей: за 100% принимают итоговые цифры, статьи отражают сведения в процентах. Метод позволяет определить соотношение активов и обязательств, выявить средневзвешенную стоимость капитала.

Коэффициентная аналитика

Метод направлен на изучение направлений деятельности компании исходя из бухгалтерских форм отчётности. Показатели анализируемой организации сравнивают со значениями предприятий отрасли. Коэффициенты дают объективную оценку деятельности, позволяют определить причины негативных результатов.

Рассчитывают и сопоставляют коэффициенты ликвидности, рентабельности, платёжеспособности, задолженности, оборачиваемости активов. Существует несколько десятков коэффициентов. Организация применяет лишь те, что помогут установить текущее положение и выявить пути его стабилизации.

Как быстро провести анализ отчётности

Лучший способ проведения анализа форм финансовой отчетности — использование программы бухгалтерского учета. В автоматическом режиме можно в считанные минуты сформировать любые данные для предоставления сторонним лицам и специалистам компании. Сервис 1С-Отчетность позволят грамотно вести текущую документацию, составлять и анализировать любые отчеты.

Используя данные бухотчётности и сформированной на их основе аналитики, можно оценить экономическое состояние организации, вероятность банкротства, проанализировать кредитоспособность компании и другие данные. Оперативное получение необходимых сведений позволяет принимать верные управленческие решения.

Задачи анализа отчётности

Оценка экономического состояния организации.

Выявление резервов и неэффективно используемых активов

Определение убыточных направлений деятельности

Оценка вероятности банкротства

Оценка действующей дивидендной политики

Обоснование текущей инвестиционной политики

Разработка мероприятий, улучшающих финансовое состояние организации

Главная цель внутреннего анализа форм бухотчётности — найти резервы, улучшающие платёжеспособность компании, своевременно определить и устранить ошибки планирования. Основная цель внешнего анализа — доказать рентабельность и положительную динамику развития контрагентам и инвесторам.

Важно при проведении аналитики за разные периоды деятельности предприятия использовать одну методику расчёта. Необходимо проводить комплексное исследование всех процессов, регулярно подводить итоги и корректировать работу организации исходя из полученных данных.

ГРУППИРОВКА И СОСТАВ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ

Управленческая отчетность предназначена в первую очередь для лиц, принимающих решения по управлению бизнесом компании. Поскольку система управления предприятием состоит из трех уровней (стратегический, тактический и оперативный), то управленческие отчеты можно разделить на три группы:

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень).

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень).

Рассмотрим подробнее состав каждой группы управленческой отчетности.

Группа 1. Отчеты для собственников и руководства компании (стратегический уровень)

В первую группу входят следующие сводные отчеты о деятельности компании:

• Отчет о прибылях и убытках (ОПиУ);

• Отчет о движении денежных средств (ОДДС);

• Управленческий баланс.

Для пользователей стратегического уровня составляют также вспомогательные управленческие отчеты, которые детализируют данные сводных отчетов:

- Отчет о реализации продукции;

- Отчет об операционных затратах;

- Отчет о просроченной дебиторской задолженности;

- Отчет о запасах ТМЦ;

- Отчет об инвестициях в основные средства;

- Отчет об использовании прибыли.

Важный момент: при необходимости в пакет управленческой отчетности могут быть включены и другие формы отчетов, утвержденные собственниками и руководством конкретной компании.

Для анализа управленческой отчетности этой группы используют показатели не только фактических результатов, но и утвержденные ранее плановые показатели соответствующих бюджетов (рис. 1).

_2022-4(%D1%80%D0%B8%D1%81_1).jpg)

Поскольку данная группа отчетов предназначена для высшего уровня управления деятельностью компании и служит основой для выработки стратегических управленческих решений, влияющие на результаты бизнеса в будущем, их анализируют по завершении отчетных периодов (месяца, квартала, года).

Группа 2. Отчеты для топ-менеджеров компании (тактический уровень)

Эта группа управленческой отчетности состоит из функциональных отчетов, которые необходимы топ-менеджменту для выработки управленческих решений тактического уровня. В составе пакета такой управленческой отчетности чаще всего используют следующие формы:

- Отчет о продажах в различной аналитике (по товарным группам, категориям покупателей, географии сбыта, торговым менеджерам и т. д.);

- Отчет о выпуске продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о себестоимости выпуска продукции в детализации по товарным группам и производственным подразделениям;

- Отчет о закупках товарно-материальных ценностей в детализации по группам ТМЦ и поставщикам компании;

- Отчет по операционным затратам функциональных подразделений компании;

- Отчет по дебиторской задолженности в детализации по группам покупателей и срокам возникновения;

- Отчет о кредиторской задолженности в детализации по группам поставщиков и срокам возникновения;

- Отчет по движению и остаткам товарно-материальных ценностей на складах в детализации по группам ТМЦ и складам хранения.

В ходе анализа данных этой управленческой отчетности исследуют динамику фактических результатов, их отклонение от показателей утвержденных функциональных бюджетов.

Данные управленческих отчетов второй группы анализируют более часто (неделя, месяц, квартал) по сравнению с отчетностью первой группы.

Группа 3. Отчеты для руководителей подразделений и ключевых сотрудников компании (оперативный уровень)

К третьей группе управленческой отчетности относятся отчеты, формируемые ежедневно или еженедельно, которые используют на самом нижнем (оперативном) уровне управления.

Показатели отчетов данной группы анализируют руководители структурных подразделений компании путем исследования динамики фактических результатов в течение отчетного месяца и сопоставления их с утвержденными в компании нормами и лимитами.

Примеры оперативных управленческих отчетов:

- Отчет по исполнению заявок на оплату поставщикам;

- Отчет о просроченной дебиторской задолженности;

- Отчет о выполнении заявок покупателей;

- Отчет о выполнении производственных заданий;

- Отчет по производственному браку и потерям;

- Отчет о пробеге транспорта и расходе ГСМ;

- Отчет об остатках сырья и материалов на складах;

- Отчет об остатках готовой продукции на складах.

Как видим, управленческая отчетность компании включает достаточно много отчетных форм, которые предназначены для различных категорий пользователей и содержат различные показатели. Поэтому методики использования показателей рассмотренных нами групп отчетности для анализа результатов деятельности предприятия будут отличаться друг от друга.

ИНФОРМАЦИОННАЯ БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Общепризнанной информационной системой, обеспечивающей потребности менеджмента предприятий для разработки и принятия управленческих решений, является управленческая отчетность, базирующаяся на данных управленческого учета.

Правильно организованная система управленческого учета должна отражать все экономические, технические и технологические особенности деятельности компании, эффективность использования имеющихся ресурсов, потенциал для роста и развития бизнеса. Это требует проведения различных видов экономического анализа.

Формированию управленческой отчетности должна предшествовать аналитическая работа по интерпретации данных управленческого учета в необходимых для руководства направлениях, глубине анализа и детализации.

В связи с этим концептуально общий процесс принятия управленческих решений на основе показателей управленческой отчетности можно представить в виде схемы (см. рисунок).

_2022-41(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Как видно из рисунка, система управленческого учета и отчетности нацелена на принятие руководством управленческих решений — текущих, тактических, стратегических. В связи с этим всю систему сбора, аналитической обработки данных и состав показателей управленческих отчетов нужно строить с учетом особенностей уровня принятия управленческих решений.

_2022-41(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Текущий уровень управления базируется на аналитически обработанных данных управленческого учета, отражающих достижение целей предприятия, поставленных на тактическом уровне. Данная информация должна быть максимально детализированной и точной (в приоритете — режим реального времени), чтобы руководители низшего звена принимали максимально оперативные управленческие решения.

Тактический уровень управления нуждается в аналитической информации, отражающей степень устойчивости развития предприятия в целом, имеющиеся резервы повышения эффективности функционирования бизнеса, измерители выполнения планов, сформулированных на стратегическом уровне.

Аналитические показатели управленческой отчетности для тактического уровня управления должны обеспечивать информационную потребность менеджеров среднего звена для планирования, мониторинга и контроля целей и планов деятельности предприятия, сформулированных во временном диапазоне от квартала до года.

Стратегический уровень управления обеспечивается аналитической информацией, которая служит для поиска и использования внутренних резервов повышения эффективности бизнеса, роста его масштабов, обеспечения стабильного развития в долгосрочной перспективе.

Аналитические показатели управленческой отчетности характеризуются агрегированностью, минимальной детализацией и наличием экспертных оценок. В целом они должны помогать руководителям высшего звена оценивать влияние макроэкономических изменений на потенциал развития компании в долгосрочной перспективе.

Каждый уровень управления предъявляет свои требования к качеству аналитических показателей управленческой отчетности по точности, детализации и временному интервалу, что необходимо учитывать при построении системы управленческого учета и отчетности.

ОЦЕНКА ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ

Оценка финансовых показателей предприятия определяется на основе метода финансовых коэффициентов, которые характеризуют как финансовую устойчивость компании, так и степень эффективности ее бизнеса. Эта оценка формируется путем расчета финансовых коэффициентов основных управленческих отчетов (баланса и отчета о прибылях и убытках) с последующей интерпретацией полученных значений.

При проведении анализа финансового состояния предприятия расчетные показатели интерпретируются следующим образом:

- показатели имущественного состояния позволяют оценить степень износа внеоборотных активов компании и необходимость их обновления в будущем;

- показатели ликвидности характеризуют способность компании погасить свои текущие обязательства перед кредиторами;

- показатели финансовой устойчивости определяют степень финансовых рисков бизнеса компании;

- показатели деловой активности измеряют эффективность операционной деятельности компании;

- показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов.

Рассчитаем финансовые коэффициенты компании «Альфа» на основе данных табл. 1 и 4 с помощью формул, указанных в табл. 6. Полученные расчетные данные представлены в табл. 7.

Интерпретируем полученные расчеты:

- коэффициент обновления основных средств вырос по итогам 2019 г. до 0,18 (+0,6 по сравнению с 2018 г.). Нормативного значения у этого коэффициента нет, но экономически целесообразно контролировать его рост в сопоставлении с динамикой коэффициента износа основных средств, так как излишне быстрое обновление приведет к недостаточно эффективному использованию основных средств в хозяйственном обороте компании;

- коэффициент износа основных средств на конец 2019 г. составил 0,23 против 0,21 на начало года. Здесь можно сделать вывод, что износ основных средств растет медленными темпами, его показатель ниже нормативного в 0,5. Это свидетельствует о достаточной обеспеченности операционной деятельности компании «Альфа» пригодными для эксплуатации внеоборотными активами;

- коэффициент абсолютной ликвидности на конец 2019 г. зафиксирован на уровне 0,06, что всего на 0,01 пункта выше аналогичного значения на начало года. Поскольку нормативное значение коэффициента находится в диапазоне от 0,2 до 0,5, можно сделать вывод, что существующая структура баланса компании «Альфа» не обеспечивает достижение нормативного показателя данного финансового коэффициента;

- промежуточный коэффициент ликвидности по итогам 2019 г. составил 0,35, что на 0,04 выше показателя 2018 г. Однако этот показатель у компании намного ниже нормативного (от 0,7 до 1,0), следовательно, компания с большой вероятностью периодически испытывает трудности с погашением своих текущих обязательств;

- коэффициент автономии на конец 2019 г. — 0,40 (увеличился с начала года на 0,03 пункта). Ориентируясь на нормативное значение, этот показатель нужно поддерживать на уровне 0,50–0,60. Если рентабельность бизнеса компании «Альфа» в 2020 г. сохранится на уровне 2019 г., то вполне вероятен рост коэффициента автономии до уровня норматива;

- коэффициент финансовой зависимости по итогам 2019 г. немного превышает нормативное значение в 0,50 и составляет 0,60. Значит, деятельность компании «Альфа» в значительной степени зависит от притока заемных средств. При этом динамика роста собственных средств компании за период 2018–2019 гг. позволяет спрогнозировать, что и этот коэффициент в 2020 г. придет в соответствие с нормативом;

- коэффициент финансовой устойчивости за 2019 г. не изменился и составил 0,44 при нормативе от 0,8 до 0,9. Отсюда можно сделать вывод о недостаточно устойчивом финансовом положении компании;

- недостаток собственных средств явствует из значений коэффициента заемных и собственных средств, который по итогам 2019 г. уменьшился с 1,71 до 1,47, однако по-прежнему далек от норматива в 1,0;

- коэффициент маневренности собственных оборотных средств при нормативе в 0,5–0,6 на конец 2019 г. составил 0,35, что свидетельствует о недостатке у компании собственных источников финансирования;

- финансовые показатели деловой активности компании «Альфа» по итогам 2019 г. показали отрицательную динамику. Это означает замедляемость оборачиваемости всех видов ресурсов (основных фондов, оборотных активов, запасов ТМЦ, дебиторской и кредиторской задолженности), свидетельствует о необходимости оптимизации управления денежными потоками компании и корректировке политики управления дебиторской и кредиторской задолженностями в 2020 г.;

- показатели рентабельности за 2019 г. изменились незначительно, однако нужно отметить, что рентабельность собственного капитала упала за год с 0,40 до 0,34. Так как рентабельность продаж и продукции снизились только на 0,01 пункта, хозяйственную деятельность компании «Альфа» в 2019 г. можно признать стабильной.

Если обобщить итоги анализа финансовых показателей компании «Альфа», то по пятибалльной системе можно сделать следующие оценки:

- показатели имущественного состояния — 5 баллов;

- показатели ликвидности — 3 балла;

- показатели финансовой устойчивости — 3 балла;

- показатели деловой активности — 4 балла;

- показатели рентабельности — 5 баллов.

Коэффициенты финансовой аналитики

Под ликвидностью понимают возможность быстро выполнить текущие обязательства. В расчёт берутся средства, которые можно легко конвертировать в валюту. Высокий уровень — это стабильная работа компании, низкий свидетельствует о кризисе, когда затруднено выполнение текущих операций.

Существует 3 коэффициента ликвидности: быстрый, текущий и коэффициент денежных средств. Для расчёта активы делят на обязательства.

Коэффициент текущей ликвидности = Оборотные активы / Обязательства

Если при расчёте получено значение 1.0 и более — положение компании стабильно, она легко может покрыть текущие обязательства. Если значение меньше 1.0, это свидетельствует о финансовых проблемах.

Вместо оборотных активов, в формуле можно использовать краткосрочные денежные эквиваленты (дебиторская задолженность, акции, вложения), в этом случае будет вычислен показатель быстрой ликвидности. Если взять ценные бумаги и деньги (наличные и на счетах), то будет определён коэффициент денежных средств. Информацию для анализа берут из форм бухгалтерской отчётности.

Коэффициенты рентабельности

Показателей несколько, все они определяют маржу — разницу между выручкой и затратами. Они дают подробное представление о том, насколько хорошо используются ресурсы. Позволяют выявить резервы для увеличения доходности. Особое значение имеет долгосрочная рентабельность. Она показывает степень «живучести» организации. Например, коэффициент рентабельности продаж можно рассчитать по такой формуле:

Рост показателя по сравнению с предыдущими периодами свидетельствует о том, что компания грамотно управляет расходами, увеличивая прибыль. При сравнении со средним показателем отрасли можно выявить фин. стабильность и эффективность работы организации. Снижение коэффициента относительно прошлых данных и среднего показателя по отрасли свидетельствует о фин. уязвимости.

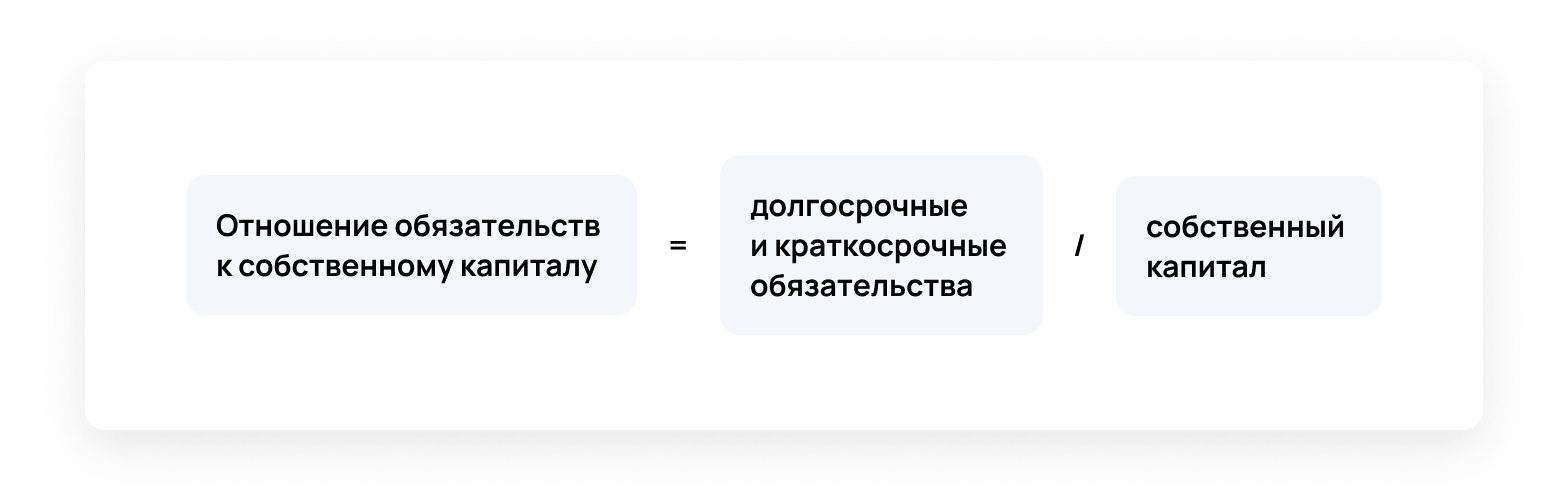

Коэффициенты задолженности

Это отношение долговых обязательств к активам организации. При расчёте учитывают краткосрочную и долгосрочную задолженность. Коэффициент позволяет выявить общую долговую нагрузку, уровень финансового риска. При анализе бух. отчётов в первую очередь рассчитываются два показателя:

Чем ниже показатель, тем стабильнее организация.

Чем ниже результат расчёта, тем меньше кредитное плечо и более надёжна позиция компании.

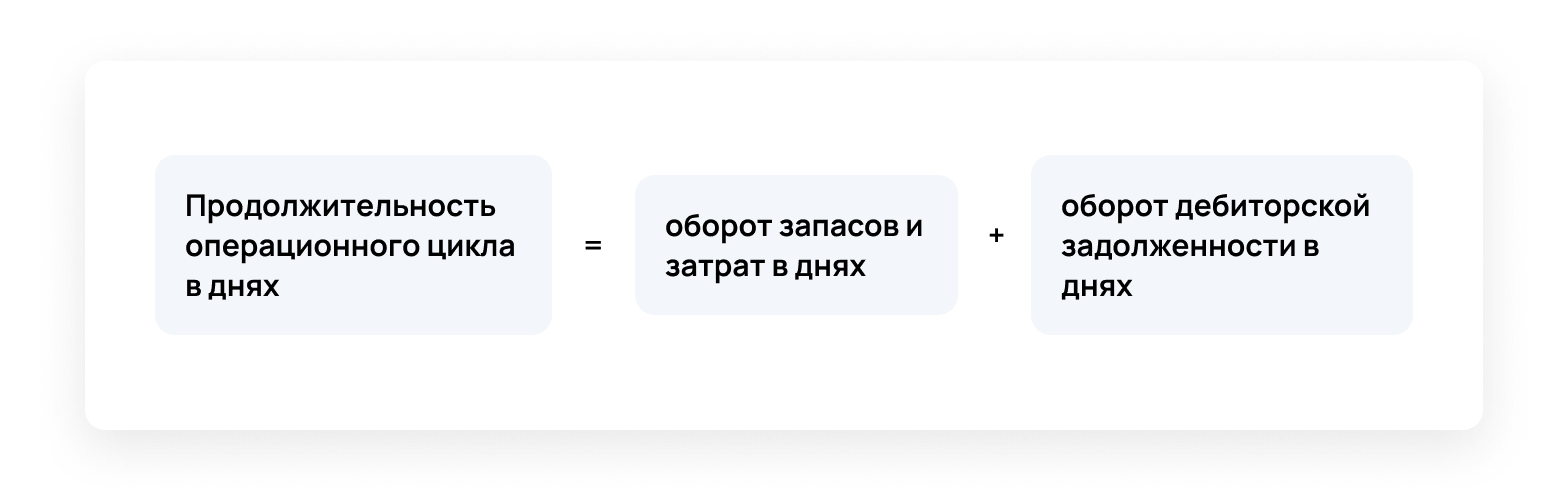

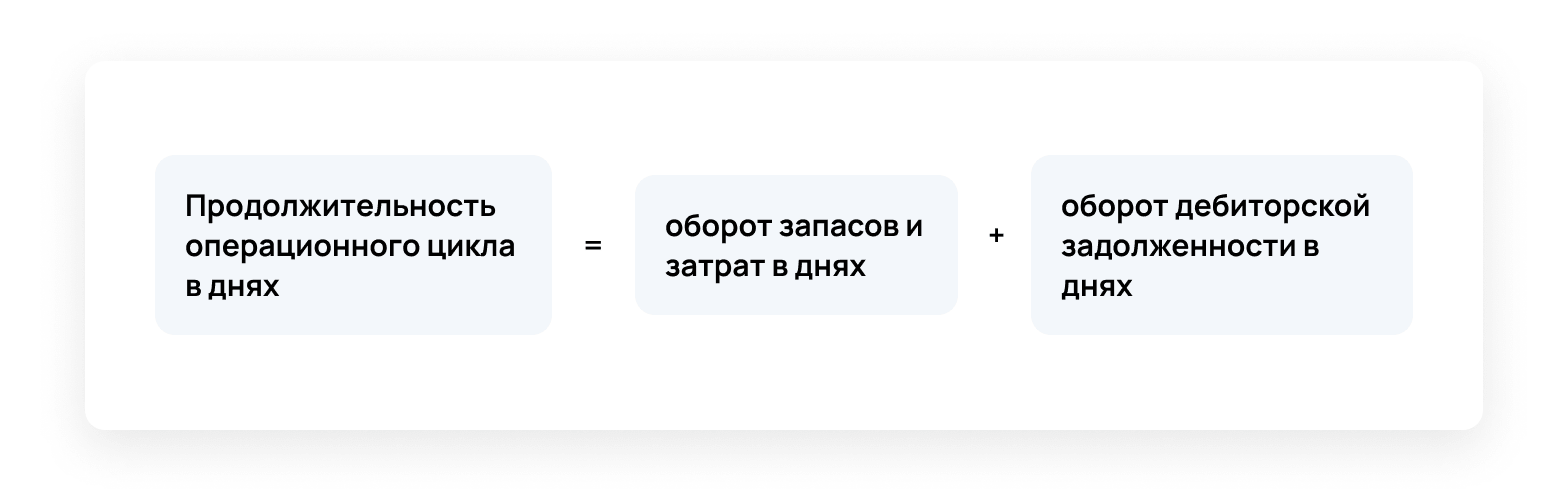

Коэффициенты операционной эффективности

Эти показатели необходимы для оценки эффективности управления, использования активов, генерации продаж, роста акционерной стоимости. Результаты сравнивают с предыдущими периодами, основанными на бух. формах отчётности. Рассматривают динамику, сопоставляют с данными конкурирующих организаций. Чем выше показатели, тем лучше работает анализируемая компания.

Среди коэффициентов операционной эффективности:

Эти коэффициенты объединяет оценка результата. Чем выше показатель, тем лучше для компании.

С этим показателем ситуация противоположная: чем результат ниже среднеотраслевого или данных за предыдущие периоды, тем лучше. Сокращение операционного цикла — признак повышения деловой активности в результате ускорения производственных процессов и оборачиваемости дебиторской задолженности.

Коэффициенты движения денег

Это индикаторы потоков финансов, свидетельствующие об устойчивости компании. Если деятельность ведётся по нескольким направлениям, то расчёт проводят по каждому из них. Можно использовать прямой и косвенный метод.

Первый подразумевает группировку дебетовых и кредитовых оборотов по сферам деятельности. Второй подразумевает корректировку чистой прибыли на сумму хоз. операций, не относящихся к денежным данным. Данные для анализа берут из форм бухгалтерских отчётов. Необходимо провести калибровку по счетам (строкам).

Покрытие процентов за кредит = (поток средств от осн. деятельности + проценты + уплаченные налоги) / проценты

Покрытие дивидендных выплат = (поток средств деятельности компании — долгосрочные обязательства) / дивиденды

Показатель финансовых поступлений = поступления от инвестиционной деятельности / (поступления от инвестиционной деятельности + поступления от фин. деятельности)

Результаты интерпретируют следующим образом:

Если показатель покрытия процентов за кредит и покрытие дивидендных выплат ниже «1», компания нуждается в привлечении капитала, собственных средств недостаточно. Чем выше значение показателя фин. поступлений, тем выше возможности развития бизнеса без привлечения средств извне.

МЕТОДИКА ИСПОЛЬЗОВАНИЯ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Анализ деятельности предприятия на основе показателей управленческой отчетности подразумевает использование различных методов, которые можно разделить на следующие группы:

- Анализ абсолютных показателей отчетности на основе расчета величины количественно-суммовых изменений в фактических результатах деятельности компании в течение анализируемого периода.

- Анализ относительных показателей отчетности, который помогает выявить изменение соотношений одних показателей деятельности компании к другим показателям в течение отчетного периода.

- Горизонтальный анализ показателей отчетности, заключающийся в расчете разницы между фактическими результатами отчетного периода в сравнении с аналогичными результатами прошедших периодов.

- Вертикальный анализ показателей отчетности, основанный на расчете изменений в структуре показателей отчетного периода по сравнению с показателями прошедших периодов.

- Анализ финансовых коэффициентов, который позволяет оценить финансовое положение компании в течение анализируемого периода.

- План-фактный анализ результатов деятельности, с помощью которого определяют разницу между фактически достигнутыми и запланированными результатами деятельности компании.

- Факторный анализ результатов деятельности, позволяющий определить причины изменений фактических результатов деятельности в анализируемом периоде или отклонений фактических результатов от запланированных.

В таблице 1 кратко описаны суть и цели использования указанных методов анализа результатов деятельности компании.

_2022_%D1%81_6(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2022.

АНАЛИТИЧЕСКИЕ ИНСТРУМЕНТЫ ОБРАБОТКИ ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА

Аналитическая обработка данных обязательно должна предшествовать формированию управленческой отчетности. На сегодняшний день экономическая наука и практика сформировали несколько десятков видов экономического анализа, результаты которого призваны отразить все особенности деятельности компаний и предоставить менеджменту всю необходимую аналитическую информацию для принятия эффективных управленческих решений.

Среди широко используемых видов аналитической обработки данных управленческого учета можно выделить следующие виды анализа (первая группа):

• инвестиционный анализ (анализ эффективности инвестиционных проектов);

• план-факторный анализ результатов выполнения планов (бюджетов);

• операционный (маржинальный) анализ;

• финансовый анализ показателей деятельности (анализ финансовых коэффициентов);

• анализ вероятности банкротства.

Есть виды экономического анализа, используемые реже, которые позволяют увидеть реальное положение дел в экономике любого предприятия с новых точек зрения. Среди этих методик анализа можно выделить (вторая группа):

- функционально-стоимостной анализ;

- ABC -анализ;

- GAP -анализ (анализ наличия разрывов);

- сегментный анализ;

- факторный анализ.

Обе группы видов анализа являются аналитическими инструментами обработки данных управленческого учета. Их использование позволяет существенно повысить качество управленческой отчетности за счет более глубокого отражения экономического состояния предприятия, поиска резервов роста эффективности бизнеса в целом.

В связи с тем, что методикам и алгоритмам проведения второй группы анализа уделяют внимания меньше, чем первой, подробно рассмотрим эти виды анализа и порядок их проведения.

Функционально-стоимостной анализ

Цель функционально-стоимостного анализа (ФСА) — оптимизировать качественные показатели анализируемых объектов, которыми могут выступать как производимые товары (оказываемые услуги), так и процессы с затратами на их разработку, производство, эксплуатацию и функционирование.

В результате применения ФСА должны оптимизироваться производственные процессы, что позволяет рассматривать данный вид анализа как универсальный инструмент управления предприятием вне зависимости от его масштабов и отраслевой специфики деятельности.

Традиционно поиск резервов снижения затрат продукта или процесса происходит следующим образом: сгруппированные по однородным признакам фактические затраты сравнивают с плановыми показателями (или нормативными значениями). Выявленные превышения фактических значений затрат над плановыми (нормативными) считаются резервами оптимизации затрат на изделие или процесс.

ФСА предлагает другой подход, исходя из следующего утверждения: каждый продукт или процесс производится или функционирует для удовлетворения определенных потребностей через выполнение ряда функций. Для создания этих функций производителю нужно понести определенные затраты материальных, трудовых и финансовых ресурсов.

При этом все функции продукта (процесса) можно разделить на:

• основные, ради которых и производился продукт;

• вспомогательные (например, повышающие комфорт использования товара);

• избыточные (ненужные).

На все функции товара, в том числе на избыточные (ненужные), производитель несет определенные затраты, поэтому избыточные (ненужные) функции порождают лишние затраты.

В результате в начале функционально-стоимостного анализа выявляют избыточные (ненужные) функции продукта (процесса), которые были вызваны неправильным выбором или несовершенством конструктивных решений. Исключение ненужных функций продукта (процесса) — это первая стадия сокращения затрат.

Нужно учитывать, что основные и вспомогательные функции товара могут быть выполнены разными способами. Разные способы обуславливают те или иные технические и технологические решения, требующие разных по размеру затрат.

Завершая функционально-стоимостного анализ, выбирают наиболее оптимальные способы выполнения основных и вспомогательных функций изделия (процесса), требующих минимальных затрат, что снижает общую стоимость товара или процесса.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г с аналогичными показателями 2018 г, можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

ПОДВОДИМ ИТОГИ

1. Оценка финансового состояния предприятия по итогам года включает анализ результатов деятельности, финансовых результатов и финансовых показателей.

2. Для оценки финансового состояния предприятия по итогам года используют горизонтальный и вертикальный анализ, сравнительный и факторный анализ, анализ финансовых коэффициентов.

3. Основой для анализа финансового состояния предприятия по итогам года служат данные баланса, отчета о прибылях и убытках, расчетные значения финансовых показателей.

4. Для наибольшего эффекта результаты анализа финансового состояния должны быть формализованы в письменном виде, включать цифровые данные, их интерпретацию, а также рекомендации по исправлению негативных тенденций в развитии бизнеса и финансовом состоянии компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2019.