- Причины налоговых споров

- Кто ответит за «проблемных контрагентов» и насколько суровыми будут последствия?

- Расширение возможностей налогоплательщиков по компенсации «налоговых убытков» за счет виновных лиц.

- Наступит ли конец затягиванию налоговых проверок?

- Правовая определенность и защита правомерных ожиданий налогоплательщиков.

- О разграничении движимого и недвижимого имущества замолвили слово, но когда его услышат на местах?

- Инвесторы под крылом ВС РФ!

- Заключение.

- Досудебное урегулирование налоговых споров

- Налоговики не вправе доначислять НДФЛ супругам ИП, сдающим в аренду совместное имущество

- Виды налоговых споров

- Документы могут быть изъяты ИФНС даже без проведения налоговой проверки

- Налоговые судебные споры

- Сделки с однодневками не должны лишать права на вычет по НДС

- Налоговики обязаны аннулировать декларации, представленные неустановленными лицами

- Излишне уплаченные ИП налоги должны быть возвращены его наследникам

- При искусственном дроблении бизнеса ИФНС обязана учитывать в расходах компании налоги, уплаченные формальными участниками группы лиц

- ИП на ПСН вправе оказывать бытовые услуги организациям

- Что понимают под термином «налоговые споры»?

- Отсутствие автомобиля в перечне Минпромторга не освобождает от уплаты налога в повышенном размере

- Компании не должны отвечать за нарушения, допущенные в результате действий налоговиков

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

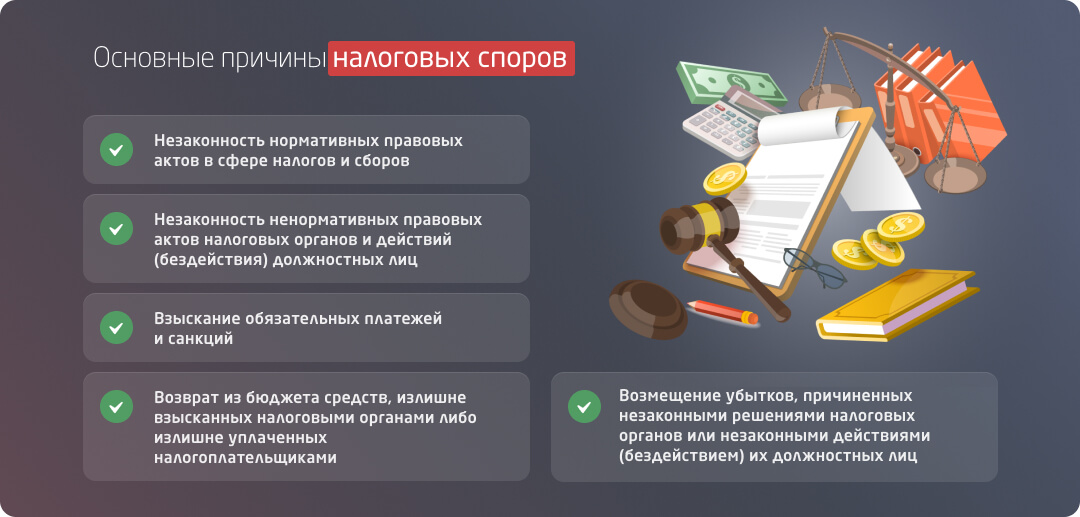

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Согласно статистике и данным, опубликованным ФНС России, количество налоговых споров, доходящих до суда, снижается из года в год. Это заметно и на практике: налицо сформировавшийся тренд на усложнение дел и рост сумм доначислений. «Такая тенденция существенно усложняет работу, становится трудно предугадать, каким образом будет разрешен спор и каковы шансы на победу, вот почему каждое дело приобретает знаковый характер, вне зависимости от исхода» – считает Михаил Бегунов, управляющий партнер Tax Compliance.

В рамках проведенного анализа налоговых дел за 2021 год мы увидели множество новых для сложившейся судебной практики тенденций. В то же время, по некоторым вопросам нашли свое отражение выработанные ранее подходы. В данной статье мы поделимся с Вами основными позициями, на которые следует ориентироваться в 2022 году.

Кто ответит за «проблемных контрагентов» и насколько суровыми будут последствия?

В марте 2021 года ФНС России опубликовало письмо

, в котором обозначила основные критерии, при наличии которых налогоплательщики будут нести ответственность за технические компании. Также ФНС России раскрыла свои подходы к налоговой реконструкции, распределению бремени доказывания, установлению наличия умысла и др.

Схожие позиции нашли свое отражение и в судебной практике. Так, в деле «Уралбройлер»

ВС РФ рассмотрел дело в пользу налогового органа, установив два ключевых обстоятельства: ущерб бюджету (наличие в цепочке операций «технических компаний», не уплачивающих налоги) и участие в незаконной налоговой схеме (часть денежных средств возвращалась налогоплательщику в виде беспроцентных займов).

В других судебных делах были закреплены позиции по налоговой реконструкции. В частности, в деле «Фирма «Мэри»

ВС РФ указал, что в учете расходов в полном объеме (без определения реальных налоговых обязательств) может быть отказано, если налогоплательщик сам создал налоговую схему или знал о ее наличии. Исключение: налогоплательщик содействует в устранении потерь казне. Например, раскрывает информацию о реальных исполнителях и параметрах реальных сделок, сформировавших облагаемые налогом доходы.

В деле «Спецхимпром»

ВС РФ занял сторону налогоплательщика и указал, что если налоговому органу известны реальный исполнитель и параметры сделок с ним, то необходимо проводить налоговую реконструкцию. В таком случае, отказывать в учете расходов по НПО и вычетов по НДС следует только в той части, которая приходится на наценку, добавленную техническими компаниями.

На первый взгляд может показаться, что ситуация по спорам с фирмами однодневками складывается в максимально негативном для налогоплательщиков ключе. Однако, наш опыт показывает, что при наличии правильной фактуры и качественной проработке правовой позиции можно добиться отмены решения налогового органа. В частности, в практике появляются примеры судебных дел, в которых удалось отстоять позицию налогоплательщика и признать значительные суммы доначислений незаконными. Например, нашумевший спор компании Градиент Дистрибьюция, недавно попавший в поле зрения Интерфакса, а также некоторые другие

. Будем надеяться, такие кейсы будет поддержаны вышестоящими инстанциями и восприняты судами при рассмотрении аналогичных дел.

Расширение возможностей налогоплательщиков по компенсации «налоговых убытков» за счет виновных лиц.

В своих письмах ФНС России ориентирует налогоплательщиков на самостоятельное взыскание доначислений с третьих лиц, виновных в возникновении налоговых претензий

. Практика 2021 года показала, что такого рода иски все чаще получают правовую защиту в суде.

В деле «Кучуксульфат» vs «Kapok Investments Limited»

истец (налоговый агент) взыскал с иностранной организации не удержанную сумму налога у источника. В данном кейсе налог не был удержан изначально из-за представления иностранной организацией налоговому агенту недостоверных сведений, подтверждающих возможность применения пониженной налоговой ставки.

Положительный для истца результат также был достигнут в деле «Таймырская топливная компания» vs «Таймырстрой»

. ВС РФ в своем определении указал, что налоговые доначисления могут быть взысканы налогоплательщиком с неблагонадежного контрагента, который предоставил недостоверные сведения, например, о наличии собственных ресурсов, исполнении договора лично. Однако это не распространяется на ситуации, когда действия контрагента и налогоплательщика носят согласованный характер и направлены на получение экономической выгоды от неуплаты налогов. При таких обстоятельствах в возмещении убытков может быть отказано.

Развитие судебной практики по взысканию «налоговых убытков» указывает на необходимость использования различных гражданско-правовых инструментов для предотвращения негативных налоговых последствий. В частности, мы предлагаем оценивать возможность включения в договоры налоговых оговорок, а при возникновении убытков анализировать перспективы обращения в суд.

Наступит ли конец затягиванию налоговых проверок?

Многие компании в настоящее время сталкиваются с многочисленными нарушениями процессуальных сроков налоговыми органами, а именно сроков проведения налоговых проверок, вручения решений и актов, рассмотрения апелляционных жалоб и др.

Налогоплательщики ссылаются на данные нарушения в рамках обжалования результатов налоговых проверок, а также при оспаривании процедур принудительного взыскания, однако не многим удается добиться положительного результата. Одно из дел такой категории попало в поле зрения ВС РФ. В деле «Неринга»

ВС РФ сделал вывод, что сам по себе факт нарушения сроков проведения проверки (иных процессуальных сроков, предшествующих выставлению налоговым органом требования) не влияет на возможность взыскать налоги. Доводы налогоплательщика в указанной части могут получить оценку только в том случае, когда нарушения настолько существенны, что приводят к истечению максимального двухлетнего срока на взыскание.

Данная позиция, по нашему мнению, существенно ограничивает возможности налогоплательщиков бороться с «избыточным применением мер налогового контроля». Рассматривать в позитивном ключе будут только самые запущенные случаи, в рамках которых необходимо будет доказать, что отсутствовала объективная необходимость затягивать соответствующие процедуры.

Правовая определенность и защита правомерных ожиданий налогоплательщиков.

В 2021 году бизнес сильнее ощутил недостаток правовой определенности налогового регулирования. Возникает все больше случаев, когда последствия неточностей и ошибок нормотворческой деятельности влияют на бизнес.

В деле «Татнефти»

изменение механизма исчисления акцизов задним числом, было признано правомерным, несмотря на ухудшение положения налогоплательщика и ссылки на правила о действии закона во времени. Судом было указано, что для налогоплательщика ошибочность введенного в начале года порядка должна была быть очевидна. При этом ошибки в регулировании были оперативно устранены (по прошествии нескольких месяцев), поэтому обновленное регулирование применяется с обратной силой.

Подобный подход стал более неблагоприятным в вопросе о признании смешения нефтепродуктов, когда один или несколько исходных компонентов не являются подакцизными товарами, — производством подакцизной продукции. Ранее Минфин России придерживался противоположного подхода, на что полагались многие налогоплательщики

. Однако в конце 2020 года позиция была измена

, налоговые органы заставили бизнес уточнить «старые» периоды, а ВС РФ в 2021 году признал правомерность новых разъяснений

.

Такие события заставляют бизнес более внимательно относится к толкованию налоговых норм и привлекать опытных налоговых специалистов для оценки потенциальных рисков.

О разграничении движимого и недвижимого имущества замолвили слово, но когда его услышат на местах?

Прошло уже более двух лет с момента появления позиции ВС РФ (дело «Лесозавод 25»

) о разграничении движимого и недвижимого имущества для целей применения преференции в виде освобождения от налогообложения движимого имущества. Однако правоприменение по данному вопросу до сих пор остается непоследовательным. С целью исправления текущего положения, ВС РФ в 2021 году рассмотрел несколько дел, посвященных данной тематике.

В деле «Юг-Новый Век»

ВС РФ признал распределительно-трансформаторную подстанцию (энергоустановку) движимым имуществом и еще раз обратил внимание на некорректные критерии разграничения (неразрывная связь с землей, невозможность раздела вещи в натуре без разрушения, наличие записи в ЕГРН и др.) и правильный подход (применение ОКОФ, принятие на учет в качестве отдельного инвентарного объекта, разные сроки полезного использования и др.).

К схожим правовым выводам в отношении установки для производства CO2, линии по производству и розливу безалкогольных напитков, системы обратного осмоса пришел ВС РФ в деле «Минеральная вода Ачалуки»

(наблюдаем за тем, как дело пройдет второй круг).

Особого внимания также заслуживает дело «Газпромнефть-Хантос»

. Направляя данный кейс на новое рассмотрение, ВС РФ указал, что нижестоящие суды не оценили имеющие значение доводы налогоплательщика, в частности о возможности квалифицировать кустовую площадку как улучшение земельного участка, что исключает ее из объекта налогообложения.

Мы видим отдельные положительные примеры, внушающие сдержанный оптимизм

, и надеемся на нормализацию практики по указанному вопросу. Но пока серьезных перемен не произошло, рекомендуем скрупулезно подходить к формированию правовой аргументации и внимательнее следить за развитием судебной практики.

Инвесторы под крылом ВС РФ!

В качестве одной из позитивных для бизнеса тенденций 2021 года может быть выделена защита ВС РФ прав инвесторов.

В частности, в деле «Северстали»

ВС РФ рассматривал вопрос о периоде начала исчисления пятилетнего срока применения пониженной ставки налога на прибыль организаций. Данная льготная ставка установлена в отношении вновь создаваемых организаций-инвесторов, осуществивших капитальные вложения в основные средства. Налоговые органы и нижестоящие суды настаивали на том, что пятилетний срок подлежит исчислению с момента отражения затрат на счете 08 «Вложения во внеоборотные активы», то есть до завершения строительства. В свою очередь ВС РФ поддержал налогоплательщика и согласился с тем, что для целей применения пониженной ставки налога значение должны иметь завершенные капитальные вложения, которые отражаются в бухгалтерском учете по окончании строительства (после отражения затрат на счете 01 «Основные средства»).

В деле «Воронежский синтетический каучук»

рассматривался вопрос о необходимости определения льготной налоговой ставки исходя из соотношения стоимости всех основных средств (движимых и недвижимых), созданных при реализации инвестиционного проекта, и налоговой базы. Налоговый орган исходил только из стоимости основных средств, являющихся недвижимым имуществом, поскольку в соответствии с изменениями, внесенными с 01.01.2013 в НК РФ, указанные объекты облагаются налогом, в то время как вновь созданные после названной даты объекты движимого имущества освобождаются от налогообложения. Данный подход был поддержан нижестоящими судами. ВС РФ встал на сторону налогоплательщика, указав, что на момент заключения договора соответствующие изменения не действовали, и налогоплательщик мог рассчитывать на возможность реализации права на льготу с учетом стоимости всех основных средств. Вместе с тем было отмечено, что инвестор не вправе получить налоговую выгоду одновременно как за счет применения пониженной ставки налога, предусмотренной региональным законодательством, так и за счет изменений, внесенных на уровне федерального законодательства (соответственно, судам надлежит правильно рассчитать налоговую экономию).

Безусловно, не всегда инвесторам удается отстоять свои права. В отдельных случаях для достижения желаемого результата приходится пройти «тернистый» путь вплоть до ВС РФ. Однако мы верим, что при квалифицированном подходе и наличии обоснованных требований налогоплательщика с высокой вероятностью ждет успех.

Заключение.

Мы, специалисты Tax Compliance, продолжим вместе с бизнесом отстаивать права налогоплательщиков и держать руку на пульсе. Будем рады оказать Вам необходимую правовую поддержку!

К такому выводу пришел КС РФ в определении от 07.04.2022 № 821-О. Здесь суд признал обоснованной и конституционной норму п. 2 ст. 93.1 НК РФ, позволяющую налоговикам истребовать у компаний документы и сведения об их деятельности за несколько налоговых периодов без проведения налоговых проверок и без указания конкретных сделок. Судьи пояснили, что данная норма не нарушает права плательщиков, поскольку позволяет им в случае необходимости самим уточнять, какие именно документы необходимы налоговикам для проведения контрольных мероприятий.

При этом налоговый орган вправе истребовать как отдельный первичный документ, составленный в рамках сделки, так и всю серию первичных документов, если они связаны со сделкой, которую обращенное к налогоплательщику требование позволяет определить. Количество же запросов (требований) оспариваемая норма не устанавливает, что оставляет за ИФНС право истребовать документы (информацию), относящиеся не только к одной, но и к нескольким конкретным сделкам.

В то же время ФНС указала налоговикам на то, что истребование документов (информации) в излишнем объеме может привести к жалобам налогоплательщиков на действия налоговых органов и снижению репутации ФНС. В связи с этим налоговое ведомство призвало налоговиков исключать ситуации, когда вне рамок налоговых проверок у компаний истребуются сотни и тысячи документов сразу за несколько лет хозяйственной деятельности.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

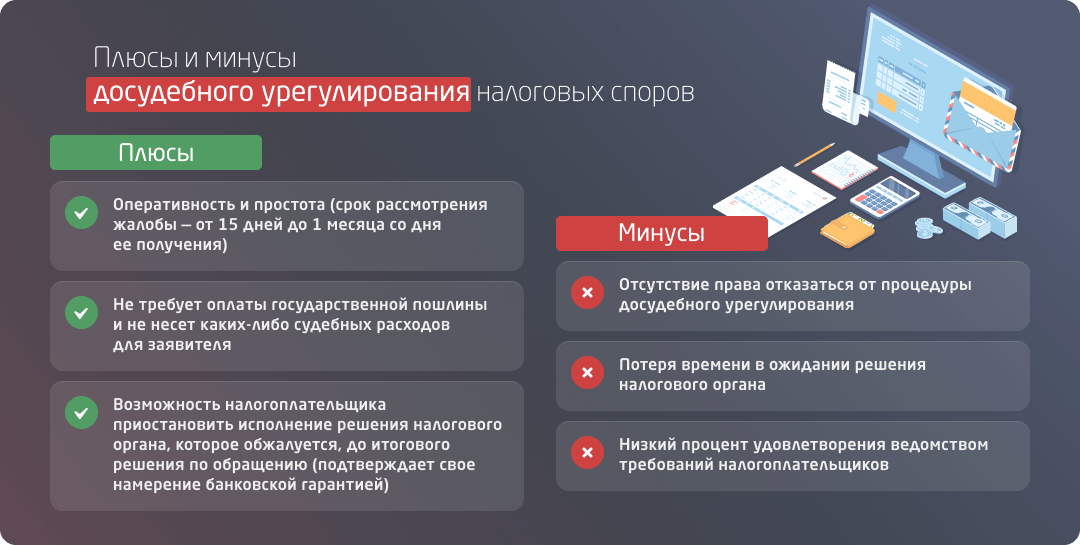

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Налоговики не вправе доначислять НДФЛ супругам ИП, сдающим в аренду совместное имущество

В п. 9 обзора ФНС подтвердила, что полученный ИП на УСН доход от сдачи в аренду нежилого помещения, являющегося совместной собственностью, с согласия супруга, удостоверенного в нотариальном порядке, в полном объеме облагается налогом в рамках УСН. При этом доначисление НДФЛ супругу ИП по факту сдачи такого имущества в аренду незаконно.

Здесь ФНС рассмотрела спор о доначислении НДФЛ супруге предпринимателя, который сдавал в аренду нежилое помещение, являющееся их общей совместной собственностью. ВС РФ в определении от 03.08.2022 № 50-КАД22-5-К8 признал, что в подобных случаях полученная арендная плата является доходом именно ИП, а не его супруги. Судьи пояснили, что действующее законодательство не запрещает ИП на УСН сдавать в аренду недвижимое имущество, находящееся в совместной собственности, если он получил на это нотариально удостоверенное согласие своего супруга. При наличии такого согласия ИП имеет право заключать договоры аренды от своего имени.

Суд установил, что помещение сдавалось на основании нотариально оформленной доверенности, в которой супруга ИП давала свое согласие на использование данного объекта в предпринимательской деятельности. Налог на полученный предпринимателем доход от сдачи в аренду нежилого помещения уплачивался в рамках УСН по ставке 6%. Со стороны супруги притязаний на данные доходы заявлено не было. Ни договор аренды, ни доверенность не содержали сведений о распределении между супругами как участниками совместной собственности поступившего дохода от сдачи объекта в аренду.

Отдельного соглашения о распределении прибыли от сдачи общего имущества в аренду, в том числе в целях последующего налогообложения, супруги также не заключали. Это свидетельствует о том, что вся поступившая от сдачи в аренду нежилого помещения арендная плата образует доход, извлеченный предпринимателем в результате осуществления предпринимательской деятельности по распоряжению данным имуществом.

Таким образом, ИП, осуществляющий предпринимательскую деятельность единолично, а не совместно с супругой, самостоятельно распорядился общим имуществом в соответствии с полномочием, предоставленным доверенностью. Доход, полученный от использования общего имущества в предпринимательской деятельности, был получен именно ИП. Поэтому основания для удержания с его супруги НДФЛ от суммы денежных средств, поступивших по договору аренды, у налоговиков отсутствовали. Иное толкование допускало бы двойное налогообложение в отношении одной и той же налоговой базы – полученного по договору аренды дохода, что НК РФ не допускается.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Документы могут быть изъяты ИФНС даже без проведения налоговой проверки

При этом ФНС сослалась на определение Конституционного Суда РФ от 31.03.2022 № 500-О. Здесь КС РФ рассмотрел жалобу на неконституционность ст. 94 НК РФ, которая, по сути, допускает выемку документов у контрагентов проверяемых налогоплательщиков.

КС РФ пояснил, что, согласно оспариваемой норме, выемка документов проводится с соблюдением четкой процедуры, максимально защищающей права и законные интересы того лица, у которого изымаются документы и иные доказательства. Выемку проводят только при наличии у налоговых инспекторов достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены. Выемка предполагает фиксацию соответствующих процессуальных действий, изъятых документов и предметов. Потому само по себе проведение выемки у иного лица, чем проверяемый налогоплательщик, не служит основанием считать права этого лица нарушенными.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Сделки с однодневками не должны лишать права на вычет по НДС

В таких случаях отказ в вычете возможен только в части расходов покупателя, приходящихся на фирмы-однодневки, фигурирующие в цепочке заключенных сделок. В части же расходов, осуществленных в пользу реального поставщика и исполнителя, компания вправе претендовать на вычет по НДС в общем порядке. В таком вычете нельзя отказать лишь на основании того, что в цепочку сделок по поставке продукции (выполнению работ) были включены технические фирмы, призванные искусственно повысить стоимость приобретаемых товаров и, как следствие, увеличить размер применяемого вычета по НДС.

При этом ФНС сослалась на определение Верховного Суда РФ от 12.04.2022 № А10-133/2020. Здесь ВС РФ пояснил, что извлечение налоговой выгоды из потерь бюджета налогоплательщиками, использующими формальный документооборот с участием технических компаний, не ведущих реальной экономической деятельности и не исполняющих налоговые обязательства, не допускается. Но это не значит, что организациям, сотрудничающим с фирмами-однодневками, следует отказывать в налоговых вычетах в полном объеме без учета реальности совершенных сделок.

Попытка организации получить вычеты по НДС в необоснованно завышенном размере путем формального документооборота с однодневками не свидетельствует о том, что организация вообще не понесла никаких расходов по сделке. Соответственно, данное обстоятельство не может выступать безусловным основанием для отказа в вычете по НДС.

Если в цепочку поставки товаров (работ, услуг) включены технические компании и налоговикам известно лицо, которое реально осуществило поставку (выполнило работы), то в вычете можно отказать только в той части затрат, которая приходится на наценку этих самых технических компаний. Остальную часть вычета по НДС организация вправе получить при предъявлении счетов-фактур и обосновании затрат, понесенных в пользу реального поставщика (исполнителя) по сделке.

Налоговики обязаны аннулировать декларации, представленные неустановленными лицами

В п. 4 Письма ФНС представлен спор между организацией и ИФНС по поводу аннулирования уточненных налоговых деклараций по НДС, поданных неустановленными лицами в целях причинения имущественного вреда организации. Налоговики отказывались аннулировать декларации, указывая, что НК РФ не предоставляет им таких полномочий. В свою очередь налогоплательщик требовал обязать налоговую инспекцию аннулировать данные декларации и восстановить результаты первичных налоговых деклараций, поданных самой организацией.

Суды трех инстанций отказали налогоплательщику в удовлетворении заявленных требований, указав, что законодательство не содержит норм, обязывающих налоговые органы аннулировать декларации, представленные неустановленными лицами. С их точки зрения в такой ситуации налогоплательщики должны сами подать уточненную налоговую декларацию с целью сообщения о своих действительных налоговых обязательствах. ИФНС же, в свою очередь, путем осуществления мероприятий налогового контроля вправе проверить правильность исчисления и уплаты налогов. Поэтому бездействие налогового органа не ущемляет прав налогоплательщика и не лишают его возможности уточнить свои налоговые обязанности путем подачи уточняющей отчетности.

ВС РФ в определении от 19.08.2022 № 306-ЭС22-7274 отменил решения нижестоящих судебных инстанций и направил дело на новое рассмотрение. Суд пояснил, что налоговая декларация представляется с указанием ИНН и проставлением подписи самого налогоплательщика. Налогоплательщик подписывает налоговую декларацию, подтверждая достоверность и полноту указанных в ней сведений.

Подписание налоговой декларации неуполномоченным лицом действительно влечет признание ее непредставленной (п. 4.1 ст. 80 НК РФ). Потому налоговые органы обязаны аннулировать такие декларации как не имеющие отношения к налогоплательщику и его действительной налоговой обязанности. Отсутствие у налогового органа технической возможности, равно как и установленного регламента по удалению из системы недостоверных сведений, не освобождает налоговиков от аннулирования деклараций, представленных неустановленными лицами.

В спорном случае налоговые декларации были поданы не самим налогоплательщиком, а иным лицом, что установлено судами трех инстанций и по существу признано налоговым органом. При таких обстоятельствах ИФНС обязана аннулировать уточненные декларации по НДС, заключил ВС РФ.

Излишне уплаченные ИП налоги должны быть возвращены его наследникам

Об этом ФНС заявила в п. 11 своего обзора, где был рассмотрен спор о возврате налоговой переплаты наследнику (супруге) умершего ИП. При этом ФНС признала, что отсутствие установленного НК РФ порядка обращения наследников в налоговый орган с заявлением о возврате излишне уплаченных сумм не является основанием для отказа в возврате таких денежных средств. В спорном случае вдове предпринимателя было отказано в возврате налоговой переплаты по НДС и НДФЛ, числящейся за ее умершим супругом. Налоговики отказались возвращать переплату, сославшись на то, что НК РФ не допускает возможности возврата переплаченных налогов наследникам налогоплательщиков.

ВС РФ в определении от 31.08.2022 № 18-КАД22-33-К4 признал позицию налоговой инспекции необоснованной и обязал ее возвратить налоговую переплату вдове ИП. Суд указал, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления (п. 6 ст. 78 НК РФ). В свою очередь в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности (ст. 1112 ГК РФ).

По смыслу ст. 1183 ГК РФ подлежавшие выплате, но не полученные наследодателем при жизни денежные суммы, включаются в состав наследства и наследуются на общих основаниях. Наследник имеет право на получение соответствующих денежных сумм только тогда, когда эти суммы подлежали выплате самому наследодателю, но не получены им при жизни. Данное правило распространяется в том числе и на налоговую переплату.

Излишне поступившая от предпринимателя в бюджет денежная сумма не является законно установленным аналогом. Действующее налоговое законодательство не содержит норм, запрещающих правопреемство в налоговых правоотношениях. При этом принцип самостоятельности уплаты налога сам по себе не исключает возможности такого правопреемства. Вдова ИП является наследником по закону. Соответственно, заключил суд, она вправе требовать возврата ей переплаты по НДС и НДФЛ.

При искусственном дроблении бизнеса ИФНС обязана учитывать в расходах компании налоги, уплаченные формальными участниками группы лиц

Об этом ФНС сообщила в п. 6 своего обзора, где был рассмотрен спор о доначислении компании налогов по ОСНО в связи с неправомерным применением УСН. Основанием для доначисления налогов по ОСНО послужило создание компанией искусственных условий для применения УСН путем формального привлечения взаимозависимых ИП на УСН к операциям по реализации прав на объекты строительства.

Компания искусственно создавала такие условия, заключая договоры на участие в долевом строительстве многоквартирных домов ниже себестоимости. Впоследствии объекты долевого строительства по договорам уступки прав требований (цессии) передавались в адрес конечных дольщиков по цене значительно превышающей стоимость приобретения объектов ИП. Фактически передачу прав на объекты компания осуществляла самостоятельно. Применение схемы позволило ей вывести часть доходов на взаимозависимых лиц и уклониться от налогообложения.

Установив данные обстоятельства, ИФНС признала доходы, полученные зависимыми ИП на УСН общим доходом самой компании, и доначислила ей налоги по ОСНО. Вместе с тем при доначислении налогов инспекция не стала признавать в составе расходов компании налоги, уплаченные взаимозависимыми ИП.

ВС РФ в определении от 21.07.2022 № 301-ЭС22-4481 признал такие действия налоговиков незаконными. Суд пояснил, что при искусственном дроблении бизнеса в целях незаконного применения налоговых спецрежимов налоговики вправе объединить доходы всех участников схемы в общую сумму и исчислить налоги организатору такой схемы по ОСНО. В то же самое время налоговики должны объединить в одну сумму и все налоги, уплаченные участниками схемы. Данная совокупность налогов должна признаваться расходами организатора налоговой схемы. В ином случае не будет обеспечена последовательность и полнота переквалификации совершенных налогоплательщиком операций, а доначисление налогов в излишнем размере (без учета уплаченных сумм) приобретет характер дополнительной санкции.

Поэтому, заключил суд, суммы налогов, уплаченные участниками группы в отношении дохода от искусственно разделенной деятельности, обязательно должны учитываться при определении размера налоговой обязанности организатора группы.

ИП на ПСН вправе оказывать бытовые услуги организациям

В п. 13 письма ФНС обратила внимание налоговиков на то, что предприниматели, применяющие ПСН, вправе оказывать бытовые платные услуги не только населению, но также и организациям и другим предпринимателям. Ведомство указало, что перечень видов деятельности, при осуществлении которых индивидуальным предпринимателям разрешается применять ПСН, установлен в соответствии с п. 2 ст. 346.43 НК РФ. Данная норма не ограничивает ИП в праве на оказание данных видов услуг (работ) по заказам юридических лиц.

Напротив, ИП на ПСН не могут оказывать услуги организациям только в случаях, прямо предусмотренных нормами НК РФ. Так, ИП на ПСН не вправе оказывать платные услуги организациям и ИП, если соответствующей нормой предусмотрено, что спорные услуги можно оказывать только населению. Например, к таким услугам относится ремонт и пошив швейных, меховых изделий, ремонт электронной бытовой техники, часов, металлоизделий бытового и хозяйственного назначения. Если же в норме НК РФ нет оговорки о том, что услуги можно оказывать только населению, на стороне заказчиков такой услуги могут выступать также организации и ИП.

ВС РФ в определении 15.04.2022 № 305-ЭС21-27837 пояснил, что помимо физлиц потребителями бытовых услуг, оказываемых ИП на ПСН, могут быть организации. Организации вправе заказывать у ИП на ПСН, например, услуги промышленных прачечных, клининговые услуги, услуги химической чистки и другие бытовые услуги. Результат деятельности исполнителя бытовой услуги в этом случае направлен на удовлетворение потребности индивидуального клиента или группы клиентов, независимо от того, выступает заказчиком — гражданин либо организация.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

Отсутствие автомобиля в перечне Минпромторга не освобождает от уплаты налога в повышенном размере

На данное обстоятельство ФНС обратила внимание в п. 8 своего обзора. Здесь был рассмотрен спор о доначислении организации транспортного налога в повышенном размере на дорогостоящий автомобиль, не указанный в перечне Минпромторга. Обжалуя доначисление, компания указывала, что применение повышающего коэффициента при расчете транспортного налога возможно только в отношении автомобилей, прямо поименованных в указанном перечне. Если какой-либо автомобиль отсутствует в перечне, то повышенный транспортный налог за него не уплачивается.

ВС РФ в определении от 26.08.2022 № 305-ЭС22-8615 признал доводы организации-налогоплательщика несостоятельными и подтвердил законность доначисления ей транспортного налога. Суд отметил, что применение повышающего коэффициента при исчислении транспортного налога поставлено в зависимость исключительно от двух критериев: средней стоимости транспортного средства и года его выпуска.

В перечень транспортных средств, облагаемых повышенным налогом, подлежат включению автомобили определенной марки и модели, средняя стоимость базовой версии которых превышает 3 млн рублей. Если конкретной марки и автомобиля нет в перечне Минпромторга, но по своим характеристикам и комплектации он подходит под описание дорогостоящего автомобиля, то это не освобождает компанию от уплаты налога в повышенном размере.

Суд установил, что принадлежащий компании автомобиль по стоимости и году выпуска соответствовал требованиям ст. 362 НК РФ для включения в налоговую базу при исчислении транспортного налога с применением повышающих коэффициентов. Доказательств обратного организация в материалы дела не представила. При этом дополнительные опции в комплектации принадлежащего компании транспортного средства не изменили базовые характеристики автомобиля, учитываемые при формировании Перечня. Согласно официальному сайту импортеров, спорный автомобиль является более дорогостоящим, чем указанная в Перечне комплектация. В связи с этим налоговый орган обоснованно применил к данному автомобилю повышающий коэффициент, заключил суд.

Компании не должны отвечать за нарушения, допущенные в результате действий налоговиков

На данное обстоятельство в определении от 23.05.2022 № А55-12839/2020 обратил внимание ВС РФ. Суд рассмотрел спор о взыскании с организации пеней и штрафа за несвоевременную уплату НДС. Из материалов дела следовало, что ранее организации по итогам выездной проверки было отказано в применении налогового вычета по НДС при приобретении оборудования. Основанием для отказа в вычете послужило то, что приобретенное оборудование не было принято к бухгалтерскому учету в качестве объекта основных средств, а учитывалось в составе инвентаря и хозяйственных принадлежностей.

Следуя позиции налоговой инспекции, организация перевела приобретенное оборудование со счета 10.09 «Инвентарь и хозяйственные принадлежности» на счет 01 «Основные средства» и заявила спорный налоговый вычет уже в другом налоговом периоде. В дальнейшем решение инспекции по результатам первоначальной выездной налоговой проверки было признано незаконным решением суда.

При этом незаконное решение инспекции послужило причиной совершения организацией соответствующих действий по переводу оборудования на другой счет бухгалтерского учета, заявления необоснованного налогового вычета и, как следствие, привело к возникновению у организации недоимки по НДС. Иными словами, недоимка по НДС у организации образовалась именно в результате ошибок, допущенных в ходе налоговой проверки и отраженных в вынесенном ИФНС решении.

Поэтому применение к организации таких мер, как начисление пени и штрафа, обусловленных ранее допущенными незаконными действиями самого налогового органа, недопустимо. Организации не должны нести ответственность за исполнение незаконных решений налоговых органов и следование содержащимся в таких решениях инструкциям и выводам.