Отправим материал Вам на почту

- Анализ бухгалтерской отчетности

- Оставьте заявку и получите бесплатную консультацию уже сегодня!

- Что такое анализ финансово-хозяйственной деятельности компании

- Цели анализа финансово-хозяйственной деятельности

- Методика проведения анализа финансово-хозяйственной деятельности предприятия

- Вертикальная методика

- Горизонтальная методика

- Сравнительная методика

- Факторная методика

- Коэффициентный анализ

- Этапы проведения анализа финансово-хозяйственной деятельности

- Описать цель исследования и методику

- Собрать все предварительные сведения

- Проверить имущественное и финансовое положение бизнеса

- Оценить результаты финансово-хозяйственной деятельности

- Проанализировать баланс предприятия

Анализ бухгалтерской отчетности

Как выполнить анализ показателей бухгалтерской отчетности: какие документы анализировать, в какой последовательности, какие методы анализа существуют, как проанализировать бухотчетность быстро и без лишних затрат? Читайте об этом в нашей статье.

Всем известна не радужная статистика: из 100 начинающих бизнесов около 90 не выживают в жестких рыночных реалиях. Но и из тех, кто проходит так называемую «долину смерти», к успеху приходят не все. Вот пример из новейшей истории: два компаньона, активно развивавшие бизнес-проект в сфере мобильных приложений, неожиданно для себя потеряли стремительно растущий бизнес. Проанализировав провал, они сформулировали его причины. Среди них неверно определенные потребности клиента, отданные на сторону продажи, слишком демократичный стиль управления, но главной причиной было названо наплевательское отношение к бухгалтерии. В момент, когда бизнес рос, и пришла пора для новых внешних вложений, инвестор попросил анализ финансовой бухгалтерской отчетности, вскрывший болевые точки проекта, о которых не подозревали его основатели и которые отпугнули инвестора. Без новых вливаний проект встал, а со временем «сошел на нет».

Анализ бухгалтерской отчетности организации дает полную картину состояния дел: активов, платежеспособности, динамики расчетов с дебиторами и кредиторами, прибылей и убытков, а также того, насколько успешно осуществляется управление.

Большой бухгалтерский словарь.

Анализ бухгалтерской отчетности это один из инструментов финансово экономического анализа деятельности предприятия, заключающийся в изучении абсолютных показателей, представленных в бухгалтерской отчетности. В ходе анализа определяются состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оцениваются объем выручки от реализации и размер прибыли. В ходе анализа сравниваются фактические показатели отчетности с плановыми, в случае их несовпадения устанавливаются причины. Проверяется достоверность бухгалтерской отчетности.

Зачем и кому нужно анализировать бухотчетность

Заказчиком анализа бухгалтерской отчетности могут выступать как внутренние подразделения — руководство и финансовые структуры компании, так и внешние заказчики: инвесторы, учредители — для оценки финансового положения и эффективности вложений, контрагенты — для оценки надежности сотрудничества, банки — для определения надежности заемщика, контролирующие органы – для оценки достоверности отчетности и т.д. В зависимости от целей анализ бухгалтерской отчетности организации разделяется на внешний и внутренний.

Внутренний анализ необходим для планирования финансового состояния организации, обеспечения ее финансовой устойчивости, независимости и платежеспособности. Цель внутреннего анализа – наладить стабильное поступление денежных средств, сбалансировать собственные и заемные средства, исключить банкротство и обеспечить получение максимальной прибыли.

Внешний анализ проводится на основе открытых данных, то есть публикуемой отчетности. Он призван дать объективную оценку финансового состояния компании, оценить возможность инвестирования, кредитования, сотрудничества.

Какие документы анализируются

Анализ бухгалтерской отчетности организации предполагает изучение и сопоставление ряда документов. У всех организаций анализируется бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). В организациях, не относящихся к субъектам малого предпринимательства, анализируется больший пакет отчетности: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка, аудиторское заключение (если организация подлежит обязательному аудиту).

Что показывает анализ бухгалтерского баланса

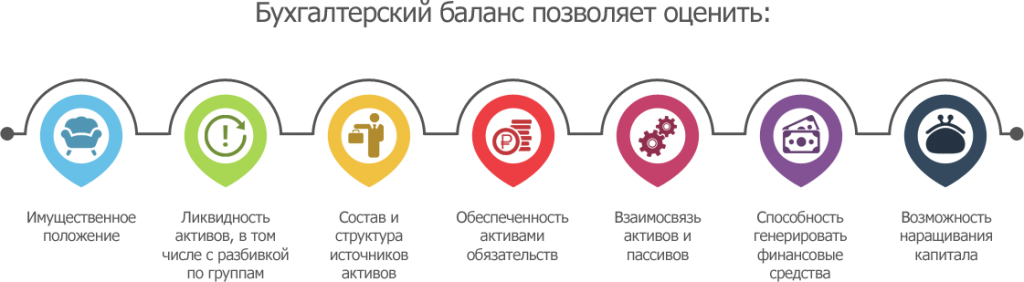

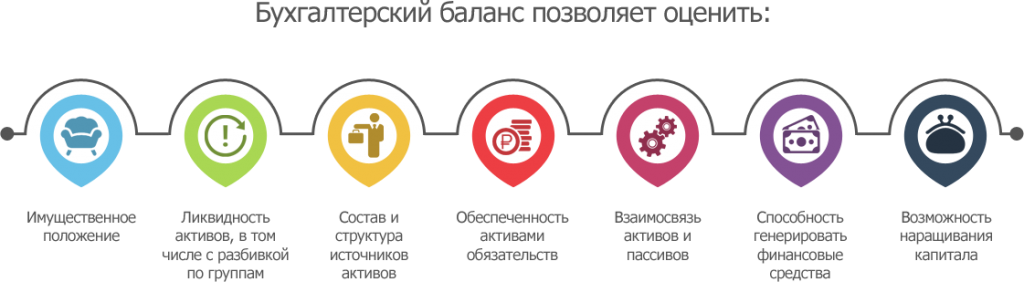

Анализ отчета «первой» формы (бухгалтерского баланса) помогает понять положение компании в целом. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Бухбаланс позволяет оценить следующие аспекты деятельности организации:

- имущественное положение,

- ликвидность активов, в том числе с разбивкой по группам,

- состав и структура источников активов,

- обеспеченность активами обязательств,

- взаимосвязь активов и пассивов,

- способность генерировать финансовые средства,

- возможность наращивания капитала.

Что показывает анализ отчета о прибылях и убытках

Отчет о прибылях и убытках – документ, анализ которого позволяет понять, в верном ли направлении движется компания, ведут ли действия руководства к достижению необходимого финансового результата. Отчет позволяет сделать выводы об эффективности деятельности предприятия.

Отчет о прибылях и убытках дает возможность оценить следующие аспекты деятельности организации:

- динамика показателей балансовой и чистой прибыли,

- факторы, влияющие на прибыль,

- показатели рентабельности,

- выявление аспектов, позволяющих увеличить прибыль.

Какие методы анализа отчетности используются

При анализе бухгалтерской отчетности сначала определяются абсолютные показатели, далее, на основе их сопоставления, переходят к финансовым коэффициентам, то есть к относительным показателям.

Детализация методики финансового анализа зависит от поставленных целей, а также от сопутствующих условий, например, от количества времени на ее выполнение, количества и квалификации сотрудников и т.п. Анализ делится на два типа: предварительная оценка или экспресс-анализ финансового положения и развернутый анализ.

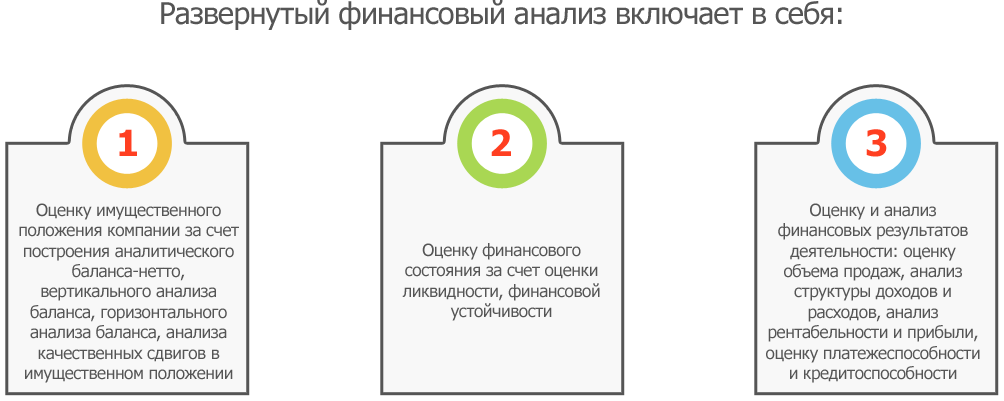

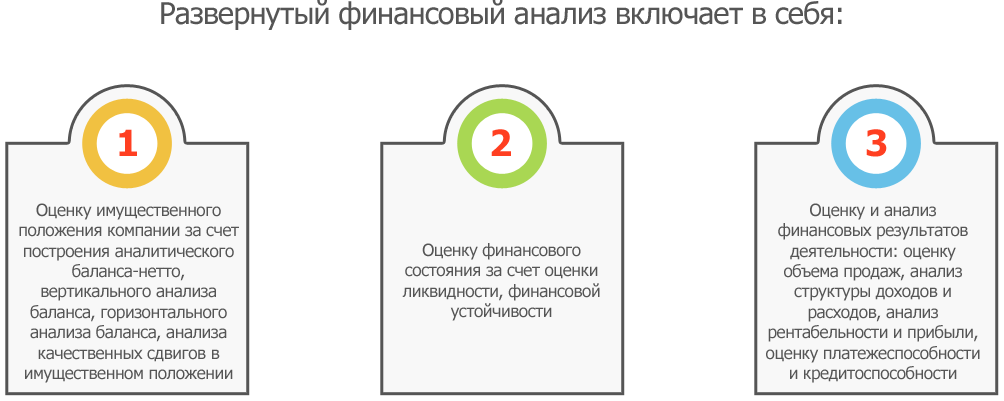

Развернутый анализ включает в себя:

- Оценка имущественного положения компании за счет построения аналитического баланса-нетто, вертикального анализа баланса, горизонтального анализа баланса, анализа качественных сдвигов в имущественном положении.

- Оценка финансового состояния за счет оценки ликвидности, финансовой устойчивости.

- Оценка и анализ финансовых результатов деятельности: оценка объема продаж, анализ структуры доходов и расходов, анализ рентабельности и прибыли, оценка платежеспособности и кредитоспособности.

Как проанализировать отчетность в считанные минуты

Всю подготовку, сдачу и отслеживание приема электронной отчетности осуществит сервис СБИС Электронная отчетность. С ним вам не придется волноваться о сроках предоставления отчетов, изменении бланков отчетности и формате документов – СБИС все это осуществляет в постоянном режиме.

Проанализировать же всю финансовую отчетность компании быстро и без специальных знаний и навыков поможет сервис СБИС Аналитический пакет «Расширенный». Опираясь на всю вашу отчетность, он проведет развернутый анализ данных, подготовит управленческие отчеты. Немаловажно, что сервис сопровождают опытные специалисты, которые в консультационном режиме могут помочь разобраться во всех возникших вопросах.

Перейдя на электронный формат отчетности, не забывайте цифровую подпись. Именно ЭЦП (электронная цифровая подпись) обеспечивает безопасность электронной коммуникации. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП. Подробнее о всех возможностях сервиса СБИС в вопросе анализа бухгалтерской отчетности вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Клиентов на постоянной поддержке

Офисов по всей России и продолжаем расширяться

Мы успешно работаем в сфере электронных решений

Всегда на связи с клиентами группа Техподдержки

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея. Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Цели анализа финансово-хозяйственной деятельности

Можно выделить два принципа, по которым проводят комплексный анализ финансово-хозяйственной деятельности предприятия:

- Внутренний анализ. Это исследование могут провести только сотрудники фирмы у которых есть доступ к внутренним данным. Они включают в источники не только открытую информацию, но и специфические сведения — например, о проценте брака или возвратов. Результаты внутренних исследований получаются детальными и конкретными и не доступны широкой аудитории. Такой анализ позволяет не только увидеть реальную картину, но и определить причины, которые привели к тем или иным показателям.

- Внешний. Такое исследование проводится сторонними аналитиками, среди которых могут быть заинтересованные в успехе бизнеса лица (инвесторы, кредиторы, партнеры), контролирующие органы, средства массовой информации. Внешний анализ может показать, насколько фирма стабильна и платежеспособна, можно ли дать ей финансирование и т.д.

Первый формат анализа позволяет получить ответы на конкретные вопросы, установить причинно-следственные связи. Второй используют для того, чтобы определить общие факты.

Анализ может преследовать разные цели. Например:

- дать объективную оценку финансовому состоянию компании;

- определить, может ли фирма получить кредит и выплатить его;

- выявить неиспользованные ресурсы;

- обозначить «слабые места» в бизнесе, из-за которых он теряет деньги или неэффективно использует ресурсы;

- уменьшить расходы;

- избежать банкротства;

- составить прогноз финансового состояния фирмы на будущее;

- убедиться в рентабельности инвестиций;

- понять, стоит ли руководству выделять средства на то или иное мероприятие;

- проследить развитие фирмы в динамике ключевых показателей эффективности;

- определить стоимость компании и другие.

Методика проведения анализа финансово-хозяйственной деятельности предприятия

Есть несколько методик проведения анализа финансово-хозяйственной деятельности предприятия. Чтобы получить объективную и полную картину, стоит не останавливаться на одном способе, а провести несколько параллельных исследований.

Вертикальная методика

Метод заключается в том, что ресурсы определяют долями. Итоговые ключевые показатели при расчетах принимают за целую величину — 100%. А остальные части (статьи баланса, активы, пассивы) рассчитывают в процентных долях от этих 100%.

Такое исследование также называют структурным. Чаще всего анализируют такие ресурсы:

- активы — оборотные, внеоборотные, их ликвидность, состав;

- капитал — собственный и заемный;

- денежный поток — инвестиционный, финансовый, операционный.

Вертикальный анализ помогает понять структуру бизнеса, проследить движение активов, сделать выводы о доходах и расходах предприятия, определить его обязательства.

Горизонтальная методика

Здесь показатели фирмы анализируют в динамике. Для этого итоговые результаты за один период сравнивают с показателями за несколько предыдущих периодов.

Данные берут их бухгалтерской отчетности — баланса, отчетов о финансовых результатах и движении средств и так далее. Такое исследование позволяет увидеть развитие компании, рост и падение ключевых показателей (доходов, расходов, оборота продаж и т.д.), определить тенденции, изменения. Горизонтальный метод особенно полезен для сезонного бизнеса.

Важно! Недостаточно использовать только вертикальный или горизонтальный методики — они взаимосвязаны, а их результаты дополняют друг друга. Для объективной и всесторонней картины нужно использовать одновременно два метода.

У горизонтальной методики есть отдельный подвид — трендовое исследование. Его суть заключается в следующем: некоторые результаты принимаются за стандарт, и показатели за конкретный период сравнивают с ними.

Если фирма в каких-то результатах отклоняется от базовых, их принимают за тренд. Затем разрабатывают комплекс мер на ближайшую перспективу, чтобы исправить отклонения от базы и стабилизировать проблемные показатели.

Сравнительная методика

Такое исследование также называют пространственным. Суть метода заключается в том, что показатели объединяют в группы и сравнивают между собой. Можно анализировать данные между разными компаниями одной фирмы или сравнить их со сторонними компаниями/филиалами.

Для каких целей используют такую методику:

- Сравнение с конкурентами. Пространственный анализ позволяет определить преимущества перед аналогичными предприятиями — или наоборот, увидеть, по каким критериям ваш бизнес от них отстает. Помогает выбрать меры, которые поднимут конкурентоспособность бизнеса.

- Сравнение в рамках отрасли. Так можно определить ресурсы, которые помогут фирме улучшить свои результаты.

- Внутрихозяйственная аналитика. Анализ позволяет сравнить показатели между разными отделами, цехами, дивизионами, филиалами, дочерними компаниями и понять, как распределены ресурсы и ответственность между разными объектами внутри бизнеса.

- Ориентир на плановые показатели. Помогает увидеть, насколько предприятие соответствует намеченной стратегии.

Факторная методика

К этому методу прибегают, чтобы понять, как разные внутренние и внешние факторы влияют на общий результат дела. Такой анализ обычно проводят после каких-то важных изменений, например:

- нововведений в законодательстве;

- изменения цен (на определенные товары или ресурсы, необходимые компании для производства продукции);

- социальных изменений в местности, где находится и работает предприятие, его руководство, сотрудники и т.д.

Коэффициентный анализ

Финансовые эксперты считают этот тип исследования ключевым. Его проводят, анализируя бухгалтерскую отчетность и опираясь на отношение одних показателей к другим. Коэффициенты, которые рассчитывают на основе тех или иных сведений, отражают положение дел, но не объясняют причин, по которым фирма получила такой результат.

Общепринятого перечня показателей, по которым нужно высчитывать коэффициенты, не существует. На то есть несколько причин:

- Предприятия на рынке работают в разных условиях. У каждого — свой масштаб бизнеса, своя сфера, численность штата, направления деятельности. Определить усредненные показатели в таких условиях невозможно.

- В финансовой отчетности много показателей. И далеко не все из них нужно учитывать в исследовании.

- У каждой фирмы есть своя учетная политика, которая также влияет на результат анализа и сами показатели.

Чаще всего, рассчитывают такие коэффициенты:

Сами по себе показатели ничего не дадут — важно грамотно их интерпретировать и использовать вкупе с другими методами. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды. Определить, как именно нужно использовать в анализе полученные коэффициенты — задача опытного аналитика.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование. Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

Здесь оценивают такие параметры:

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.