Москва, 28 декабря 2023 г.

- Резюме

- Обоснование рейтинга

- Оценка внешнего влияния

- Прогноз по рейтингу

- Регуляторное раскрытие

- Как Райффайзенбанк вышел в лидеры по притоку наличных

- Что происходит со средствами клиентов

- Как сделаны расчеты

- Как изменилась роль Райффайзенбанка на платежном рынке

- Как сделаны расчеты

- Ключевые факторы оценки

- Ключевые допущения

- Факторы возможного изменения прогноза или рейтинга

- Компоненты рейтинга

- РЕЙТИНГИ ВЫПУСКОВ

- Регуляторное раскрытие

- Обзоры финансовых рынков

- Команда аналитиков

- «Вероятность, что дожмут, есть». Как и когда «Райффайзенбанк» уйдет из России

- Давление со всех сторон

- «Закрываться смысла нет»

Резюме

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности АО «Райффайзенбанк» (далее – Райффайзенбанк, кредитная организация, банк) на уровне ruAAA, прогноз по рейтингу стабильный. По рейтингу продлён статус «под наблюдением».

Рейтинг банка обусловлен сильными рыночными и капитальной позициями, высокой эффективностью бизнеса, высокой оценкой качества активов, сильной ликвидной позицией и комфортным профилем фондирования, а также высоким уровнем корпоративного управления. Улучшение оценок стабильности ресурсной базы и стоимости привлечённых ресурсов банка обусловили усиление его самостоятельной кредитоспособности.

Статус «под наблюдением» был ранее установлен в связи с объявлением в конце марта 2023 года о планах по продаже АО «Райффайзенбанк» или его деконсолидации из материнской банковской группы. Продление статуса «под наблюдением» обусловлено тем, что материнская финансовая группа перенесла срок деконсолидации банка на неопределённый срок. Агентство продолжает анализировать влияние наблюдаемых изменений на деятельность банка.

АО «Райффайзенбанк» (г. Москва, рег. номер 3292) – системно значимый универсальный банк, специализирующийся на кредитовании крупного бизнеса, РКО всех категорий клиентов, а также ипотечном и потребительском кредитовании.

Обоснование рейтинга

Сильные рыночные позиции по ключевым направлениям деятельности. За период с 01.11.2022 по 01.11.2023 банк нарастил объем собственных средств на 42%, при этом величина активов за тот же период выросла на треть. Приток клиентских средств размещается в высоколиквидные краткосрочные инструменты, при этом политика материнской финансовой группы подразумевает минимизацию кредитной активности. Портфель ссуд ФЛ за тот же период сократился на 14%, а кредитов ЮЛ и ИП – на 22%, несмотря на это, позиции банка в рознице и крупном корпоративном бизнесе остаются сильными. В наибольшей степени снижение кредитной активности связано с переориентацией банка на расчётную специализацию при сохранении кредитования только наиболее качественных клиентов. Диверсификация доходов универсального банка по направлениям деятельности остается высокой: индекс Херфинадаля-Хиршмана составил порядка 0,2 за период с 01.10.2022 по 01.10.2023. Кредитная организация последовательно сокращает офисное покрытие в Москве, но при этом сохраняет активность в развитии региональной сети структурных подразделений, а также проводит ряд стимулирующих мероприятий по поддержанию уровня лояльности клиентов.

Сильная капитальная позиция при высокой рентабельности. Нормативы достаточности капитала находятся на очень высоком уровне (Н1.0=38%; Н1.2=27% на 01.11.2023), при этом буфер абсорбции убытков на 01.11.2023 эквивалентен 49% базы активов и внебалансовых обязательств под риском в результате высоких темпов генерации капитала при одновременном сокращении кредитной экспозиции. Досрочная выплата субординированного депозита летом 2023 года не оказала существенного влияния на капитальную позицию кредитной организации. За 2022 год банк существенно нарастил клиентскую базу в сегменте расчетного обслуживания как розничных, так и корпоративных клиентов, что обеспечило кратный рост комиссионных доходов от РКО и конверсионных операций, однако в дальнейшем после изменения политики банковской группы в более консервативную сторону данный сегмент доходов оказался под давлением (во 2-3 кварталах 2023 года банк показал убыток по конверсионным операциям). Сокращение некредитных доходов ограничивает дальнейший рост рентабельности бизнеса, однако RoE=41% по чистой прибыли РСБУ за период с 01.10.2022 по 01.10.2023 существенно превышает средние показатели по банковскому сектору.

Высокое качество активов. Около 66% активов на 01.11.2023 сформировано высоколиквидными активами, а также требованиями к кредитным организациям и Банку России. На кредитный портфель приходится одна четверть валовых активов (в равной пропорции корпоративные и розничные кредиты). Вложения в ценные бумаги существенно сократились (до 2% активов на 01.11.2023) в силу изменения политики акционера. Кредитный портфель имеет высокое качество: доля stage 3 и POCI по МСФО, как и доля просроченной задолженности, продемонстрировали рост за 9мес2023, но остались на низком уровне. Доля просроченного долга по кредитам ФЛ на 01.11.2023 составила 3,5% портфеля, по кредитам ЮЛ и ИП – 4,6% (небольшой рост доли связан в основном с устойчивым снижением величины кредитного портфеля). Годом ранее банк на портфельной основе увеличил фактический коэффициент резервирования по ссудам ФЛ, ЮЛ и ИП, к 01.11.2023 он уже достиг 8,2% и с запасом покрывает просроченную задолженность. Агентство отмечает низкую концентрацию на объектах крупного кредитного риска (крупные кредитные риски составляют 3,5% чистых активов) и высокую диверсификацию корпоративного кредитного портфеля по отраслям хозяйственной деятельности. Показатели залоговой обеспеченности находятся на приемлемом уровне (около 90%) с учётом сокращения активности в необеспеченном корпоративном кредитовании.

Сильная ликвидная позиция и комфортный профиль фондирования. Доля средств корпоративных клиентов как ключевого источника составила 32% пассивов на 01.11.2023, средства розничных клиентов формировали 26% валюты баланса. Агентство по-прежнему отмечает сбалансированность ресурсной базы банка по источникам и низкую концентрацию на крупнейших кредиторах (на 10 крупнейших приходится 3% пассивов). Устойчивый приток на счета корпоративных клиентов в начале 2022 года сменился более стабильной динамикой во 2пг2022 и за 10мес2023 после принятия руководством банка сдерживающих мер. Поддержку рейтинговой оценке оказывает снижение волатильности ресурсной базы, как и сохранение стоимости привлечённых средств на крайне низком уровне при общем повышении ставок банковского рынка. Почти весь объём средств ЮЛ размещён на расчётных счетах, что обусловило низкую стоимость фондирования, при этом высокая сбалансированность активов и пассивов по срокам погашения позволяет выдержать гипотетический дневной отток более половины привлечённых средств.

Высокое качество корпоративного управления и бизнес-процедур. Несмотря на макроэкономическую неопределённость, банк уделяет существенный приоритет реализации ESG-стратегии с развитой системой KPI. Кроме того, в качестве одного из конкурентных преимуществ банка рассматривается высокая степень диджитализации бизнеса. Также при оценке качества бизнес-процессов агентство приняло во внимание высокий уровень компетенций руководства банка, адекватную систему управления рисками и развитую инфраструктуру стратегического планирования. Тем не менее, агентство отмечает на текущий момент отсутствие утверждённой стратегии развития на период после 2023 года и повышенную неопределённость, связанную с отсутствием формализованной позиции акционера относительно продолжения бизнеса в России. При этом устойчивость кредитной организации к изменению макроэкономических параметров и иных факторов операционной среды оценивается как высокая.

Оценка внешнего влияния

Банк обладает системной значимостью для российской банковской системы, что, согласно методологии агентства, обеспечивает высокую вероятность предоставления экстраординарной поддержки со стороны органов власти в случае возникновения такой необходимости.

Прогноз по рейтингу

По рейтингу установлен стабильный прогноз, что предполагает высокую вероятность сохранения кредитного рейтинга на текущем уровне на горизонте 12 месяцев.

Регуляторное раскрытие

Кредитный рейтинг АО «Райффайзенбанк» был впервые опубликован 03.04.2018. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 29.09.2023.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее 3 месяцев с даты последнего рейтингового действия.

При присвоении кредитного рейтинга применялась методология присвоения рейтингов кредитоспособности банкам https://raexpert.ru/ratings/methods/current (вступила в силу 03.11.2023).

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, АО «Райффайзенбанк», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, АО «Райффайзенбанк» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало АО «Райффайзенбанк» дополнительных услуг.

Кредитные рейтинги, присваиваемые АО «Эксперт РА», выражают мнение АО «Эксперт РА» относительно способности рейтингуемого лица (эмитента) исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения.

Присваиваемые АО «Эксперт РА» рейтинги отражают всю относящуюся к объекту рейтинга и находящуюся в распоряжении АО «Эксперт РА» информацию, качество и достоверность которой, по мнению АО «Эксперт РА», являются надлежащими.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного.

Представленная информация актуальна на дату её публикации. АО «Эксперт РА» вправе вносить изменения в представленную информацию без дополнительного уведомления, если иное не определено договором с контрагентом или требованиями законодательства РФ. Единственным источником, отражающим актуальное состояние рейтинга, является официальный интернет-сайт АО «Эксперт РА» www.raexpert.ru.

Какие статьи баланса Райффайзенбанка показали существенный рост в условиях санкций, из-за которых банк стал основным окном для переводов за рубеж, в обзоре РБК

Райффайзенбанк, ставший после кризиса и санкций ключевым исполнителем валютных транзакций между Россией и остальным миром, с 10 июня прекратит проведение исходящих денежных переводов в долларах США. Решение принято на фоне давления европейских и американских властей на его материнскую структуру — австрийскую группу Raiffeisen Bank International (RBI). Весной этого года она получила предписание от Европейского центробанка (ЕЦБ) об ускорении сокращения бизнеса в России.

На балансе Райффайзенбанка на 1 мая оставалось 1,27 трлн руб. средств физлиц и компаний, а объем его внутрибанковских обязательств по переводам клиентов достигал 6,5 трлн руб., следует из отчетности кредитной организации. Как банк, ставший «окном в Европу», нарастил прием наличных, каковы масштабы переводов средств в нем и насколько выросли клиентские средства, хранящиеся в «Райффайзене», разбирался РБК.

Raiffeisen Bank International объявляла о намерении снизить операции через российскую «дочку» весной 2022 года, после начала российской военной операции на Украине. В марте 2023-го группа сообщила, что рассматривает вариант продажи актива или его вывода из состава RBI (spin-off). Топ-менеджмент Raiffeisen не давал четких прогнозов, когда может состояться сделка или деконсолидация российской «дочки», но в мае этого года объявил о планах начать выполнять требования ЕЦБ по сокращению бизнеса в третьем квартале.

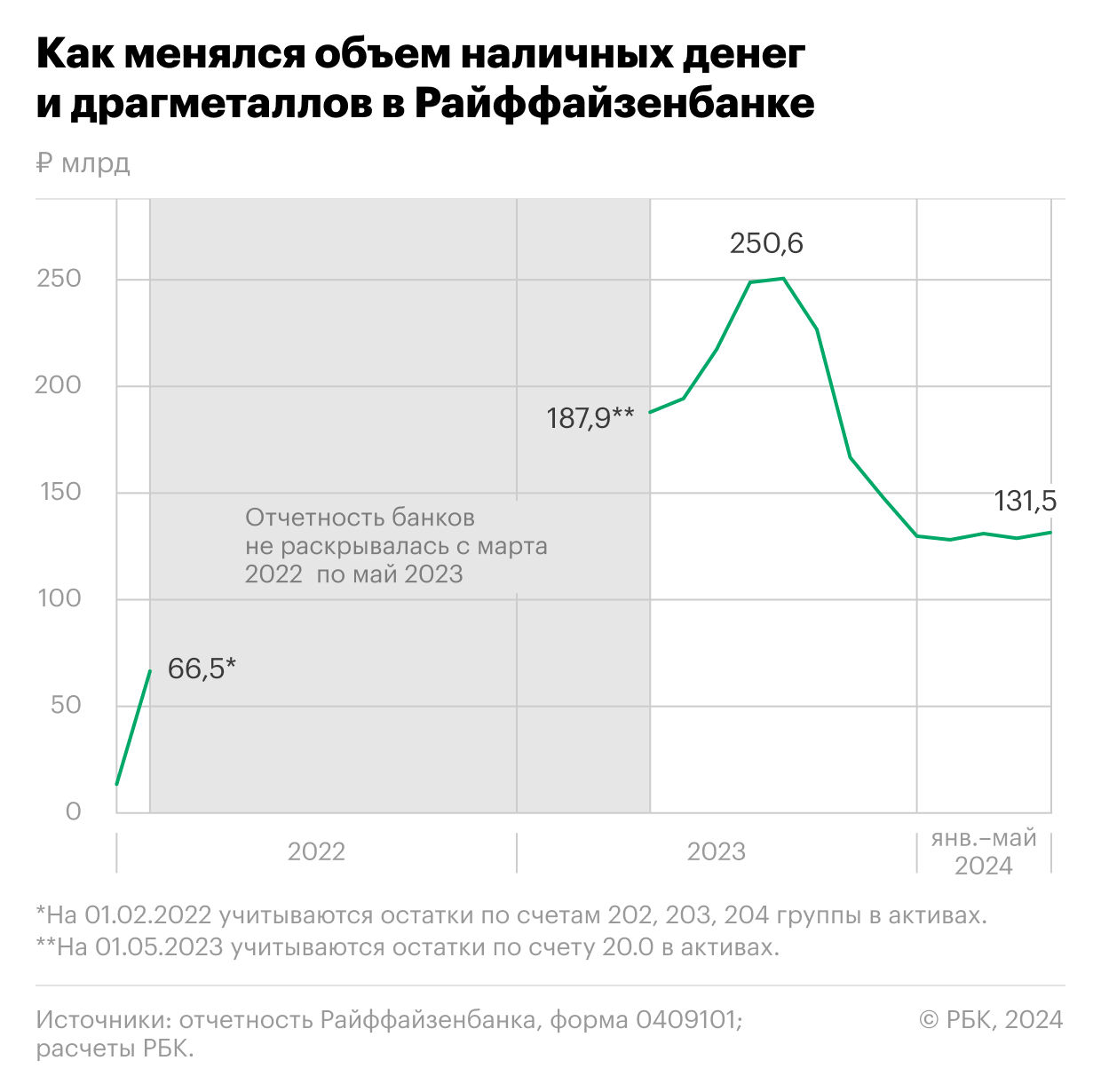

Как Райффайзенбанк вышел в лидеры по притоку наличных

Согласно отчетности, на 1 мая объем наличных денег в кассах Райффайзенбанка составлял 131,5 млрд руб. Это почти в десять раз выше уровней начала 2022 года. Тогда «дочка» RBI занимала шестое место в России по этому показателю, следует из отчетностей кредитных организаций, которые изучил РБК. К маю 2023 года Райффайзенбанк поднялся по этому параметру на четвертое место, отставая только от Сбербанка, Газпромбанка и ВТБ, у которых на новом типе счета, помимо наличности, учитываются остатки в драгоценных металлах и камнях (Райффайзенбанк исторически не держал на балансе такие ценности). В мае—июле того же года он оказался одним из лидеров по притоку наличных денег в кассы, писал РБК.

С 1 августа Райффайзенбанк ввел ограничения на прием и покупку наличной иностранной валюты у клиентов-физлиц. После этого поток наличности на баланс упал в 17,8 раза — с 31,3 млрд руб. в июле до 1,76 млрд руб. в августе. В дальнейшем остатки на этом счете начали снижаться и стабилизировались на уровне 130 млрд руб.

Что происходит со средствами клиентов

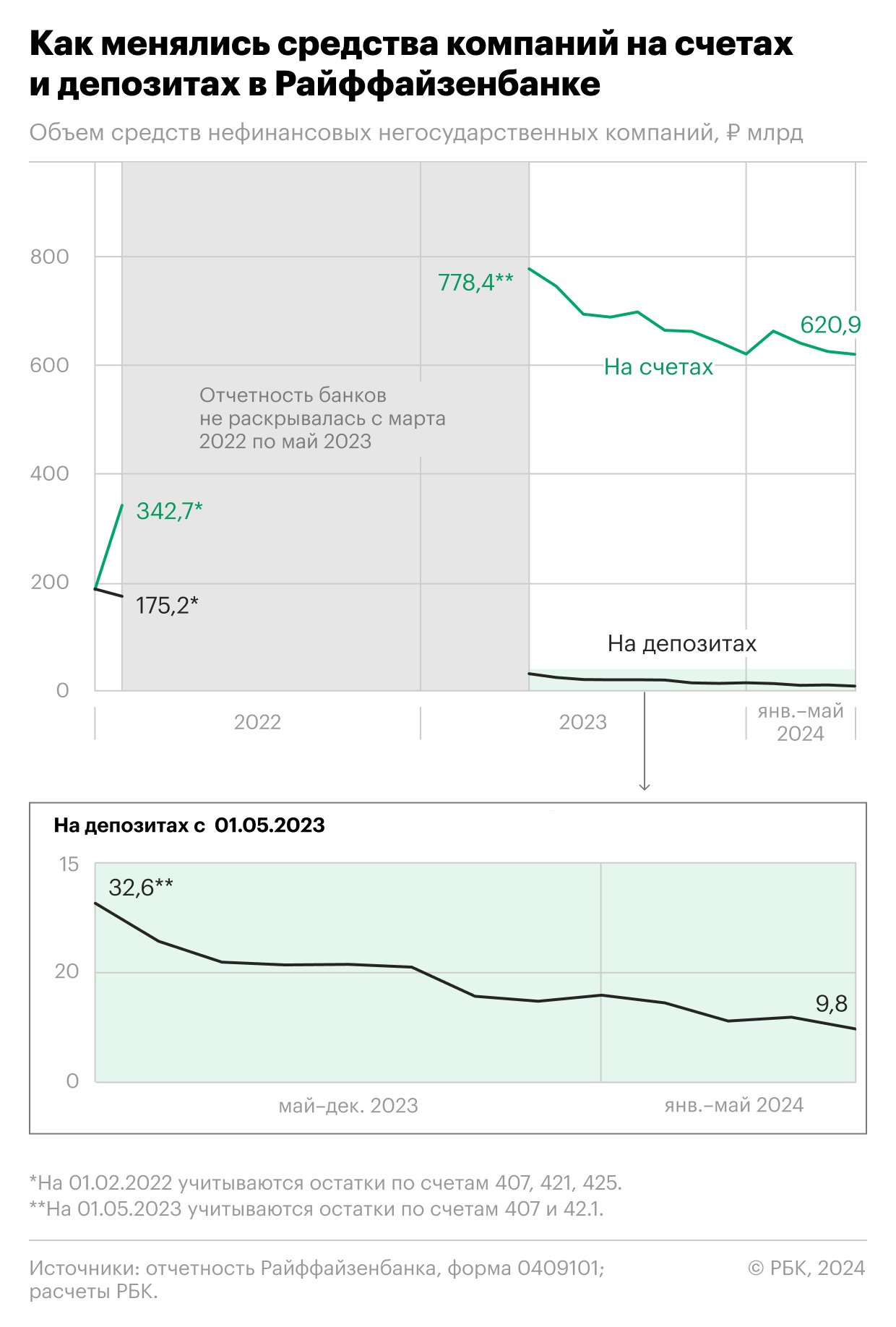

На 1 мая 2024 года нефинансовые негосударственные компании держали в Райффайзенбанке 630,7 млрд руб.: 98,5% от этой суммы (или 620,9 млрд руб.) приходится на остатки на текущих счетах, остальное хранится на депозитах. С начала года объем средств юрлиц на счетах практически не изменился (-0,1%): хотя с мая 2023 года он упал на 157,6 млрд руб. (-20,2%), но все еще существенно превышает докризисные уровни. Так, на 1 февраля 2022 года компании держали на счетах в Райффайзенбанке 342,7 млрд руб., а в начале 2022 года — 187,6 млрд руб. Динамика депозитов юрлиц более выраженная: за январь—апрель остатки на них упали на 6 млрд руб. (-38%), до 9,8 млрд руб. Для сравнения: на 1 мая 2023 года показатель составлял 32,6 млрд руб., а на 1 февраля 2022-го — 175,2 млрд руб.

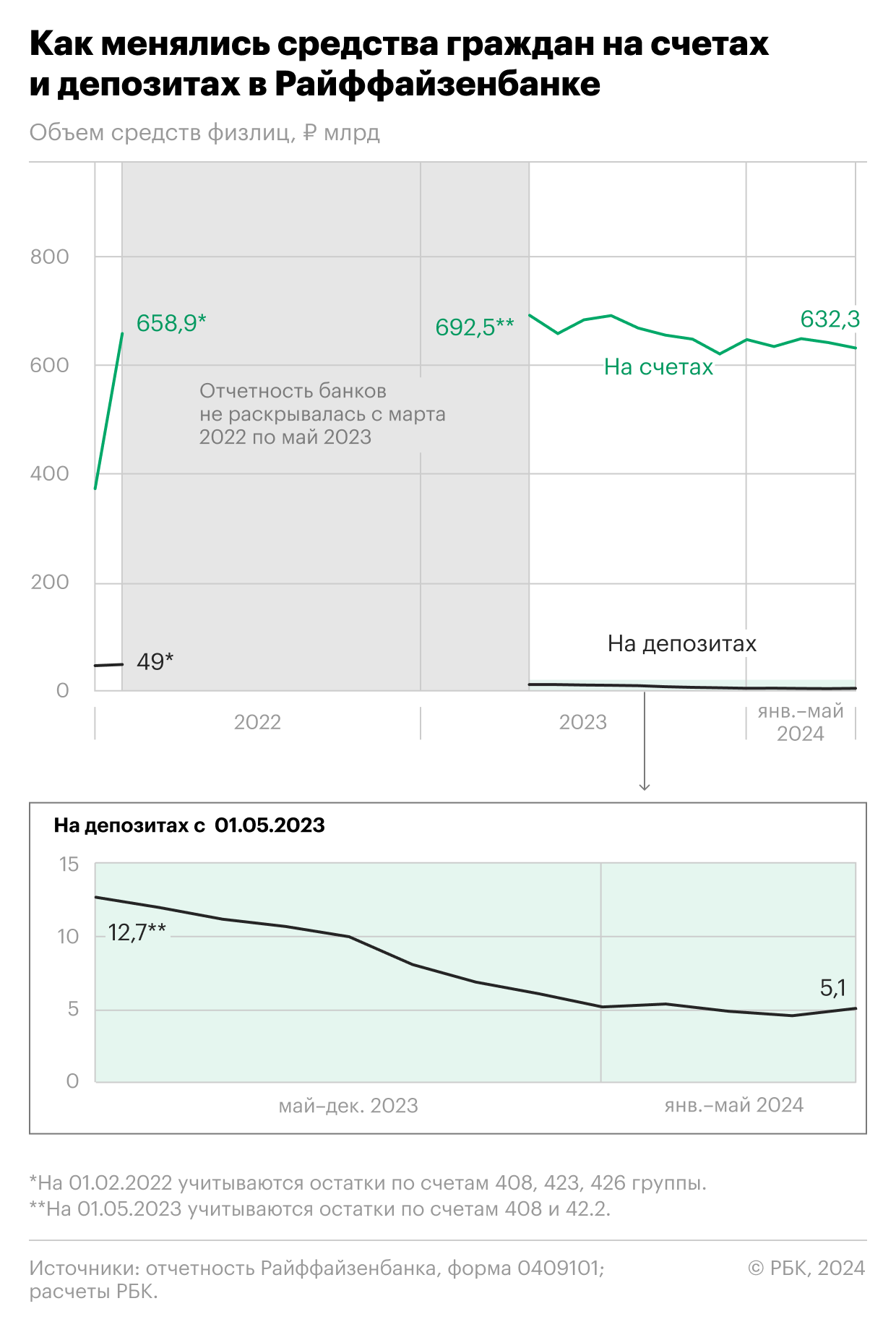

Объем средств клиентов-физлиц на балансе Райффайзенбанка на 1 мая был немногим больше 637 млрд руб. С начала года он уменьшился всего на 2,4%, а с уровней начала 2022 года депозитные остатки даже выросли — на 51,7%, или 217,3 млрд руб. Сумма средств на срочных вкладах при этом упала почти в десять раз — с 49 до 5,1 млрд руб., а сбережения граждан на счетах в течение последних двух лет были стабильны и держались выше 600 млрд руб.

Как сделаны расчеты

Средства клиентов-физлиц на текущих счетах в оборотных ведомостях до февраля 2022 года отображались на отдельном счете 40817. С мая 2023-го в отчетности такой детализации остатков на счетах нет, средства физлиц отображаются на счете 408, но в эту группу также попадают остатки денег на счетах индивидуальных предпринимателей и прочие остатки. Однако докризисная детализированная отчетность Райффайзенбанка свидетельствует, что остатки на счетах 408 группы в основном формировались именно за счет сбережений физлиц.

«Высушенным» в части клиентских средств баланс Райффайзенбанка назвать никак нельзя, замечает управляющий директор «Эксперт РА» Юрий Беликов. По словам аналитика, средства клиентов на счетах и депозитах продолжат сокращаться, но «не с такой интенсивностью, чтобы можно было назвать это массовым оттоком».

«В привлеченных средствах клиентов Райффайзенбанка все же преобладают рублевые остатки. Кроме того, банк уже давно идет по пути ограничения спектра проводимых операций, это мотивирует часть клиентов выводить средства с открытых в нем счетов, но процесс проходит достаточно плавно и растянут во времени. Сейчас можно ожидать чистого оттока, скажем, 10% клиентских средств в течение квартала и сохранения тренда к сокращению клиентских средств, но уже с меньшей интенсивностью в дальнейшем», — отмечает эксперт. Такая динамика сохранится, если только в ближайшее время банк не введет новые ограничения на проводимые операции, подчеркивает Беликов.

На горизонте двух-трех месяцев Райффайзенбанк может потерять 15–25% клиентских пассивов, оценивает независимый финансовый аналитик Андрей Бархота: «Эта динамика будет больше выражена на корпоративной стороне. Основная предпосылка такого оттока будет связана не столько с дезавуированием валютных переводов, сколько с закрытием лимитов финансирования для корпоративных клиентов. Многие из них уже сейчас ищут нового финансового партнера».

Как изменилась роль Райффайзенбанка на платежном рынке

Согласно отчетности, внутрибанковские обязательства Райффайзенбанка по переводам клиентов за два с небольшим года выросли примерно в 9,3 раза (на 1 января 2022-го они составляли 696,5 млрд руб.) За январь—апрель это года показатель увеличился на 638,3 млрд руб., или 10,9%. Для сравнения: за май—декабрь 2023 года (отчетность за январь—апрель не раскрывалась) объем остатков по этому счету вырос на 1,47 трлн руб., или 33,5%.

На 1 мая 2024 года Райффайзенбанк по объему платежных обязательств уступал только трем российским игрокам — Сбербанку, ВТБ и Альфа-банку, следует из отчетности кредитных организаций. До кризиса четвертое место занимал «Юникредит» — «дочка» итальянского UniCredit.

Как сделаны расчеты

РБК оценивал изменения по счету 303 в пассивах. На нем, помимо платежных обязательств, отражаются расчеты с филиалами, а также обязательства по перераспределению активов и капитала. С февраля 2022 по апрель 2023 года российские банки не раскрывали отчетность по требованию ЦБ, а в новых формах больше нет детализации счетов.

303 счет служит скорее для «маршрутизации» поручений клиентов по выполнению банковских безналичных переводов и не позволяет оценивать объемы «внешних» платежей за периметр банка, поясняет эксперт по вопросам банковской отчетности и управления банковскими рисками Сергей Неклюдов. Данные об обязательствах банка по переводам клиентов отражают скорее нагрузку на инфраструктуру кредитной организации, а не фактические объемы входящих и исходящих платежей, соглашается Беликов. «Об интенсивности переводов по остаткам судить нельзя. Хотя, конечно, устойчивый рост остатков зачастую говорит о том, что интенсивность переводов в среднем возрастает», — отмечает аналитик.

После попадания под блокирующие западные санкции крупные российские банки лишились возможности осуществлять переводы в долларах и евро. Райффайзенбанк, на который санкции не наложены, стал ключевым каналом валютных переводов из России, писала Financial Times. По данным издания, в феврале 2023 года на Райффайзенбанк приходилось 40–50% всех платежей между Россией и остальным миром. С тех пор австрийский Raiffeisen Bank International закрыл корреспондентские счета всем российским банкам, кроме своей «дочки».

Предписание ЕЦБ требует от Raiffeisen Bank International сокращения международных платежей через Россию на 65% относительно уровней третьего квартала 2023 года. Решение остановить исходящие переводы в долларах негативно скажется на объемах операций клиентов, считает Беликов.

Подтверждение кредитного рейтинга АО «Райффайзенбанк»

(далее — Райффайзенбанк, Банк) отражает сохранение оценки собственной кредитоспособности (ОСК) на максимальном уровне ааа, что определяется высокими оценками бизнес-профиля, достаточности капитала, риск-профиля, а также фондирования и ликвидности. Банк входит в перечень системно значимых финансовых организаций Российской Федерации и является дочерней компанией иностранной финансовой группы (далее — Группа, поддерживающее лицо, ПЛ), что дает ему возможность претендовать на внешнюю поддержку со стороны государства или Группы в случае необходимости.

В 2022 году на фоне геополитической напряженности поддерживающее лицо объявило о намерениях сокращать свое присутствие в Российской Федерации, а также о планах изменить структуру собственности Райффайзенбанка. Согласно пониманию АКРА, ПЛ продолжает работу в этом направлении, однако сроки и детали возможных изменений в настоящее время неясны.

Несмотря на это Агентство сохраняет «Стабильный» прогноз, поскольку максимальная ОСК вместе с потенциальными дополнительными ступенями к ней ввиду внешней поддержки (в случае снижения ОСК) позволяют сбалансировать риски, которые могли бы возникнуть в процессе возможного изменения структуры собственности Банка.

Райффайзенбанк — системно значимый универсальный банк, входящий в число лидеров по размеру активов и капитала в российском банковском секторе.

Ключевые факторы оценки

Высокая оценка бизнес-профиля. Райффайзенбанк по-прежнему обладает сильной франшизой в ключевых сегментах банковского рынка и характеризуется способностью генерировать стабильно высокий уровень операционного дохода, а также минимальной чувствительностью к состоянию экономики. Универсальный характер бизнеса обеспечивает Банку высокую диверсификацию операционного дохода. Качество управления оценивается как очень высокое, учитывая успешный многолетний опыт топ-менеджеров и дополнительный контроль со стороны ПЛ за операционной деятельностью Банка.

Начиная с 2022 года Райффайзенбанк перешел к политике сжатия кредитного портфеля и сокращения некоторых прочих операций ввиду нестабильной геополитической ситуации в мире и намерен придерживаться этого курса и в следующие 12 месяцев вплоть до возможной смены структуры собственности.

Значительный буфер абсорбции убытков стал еще сильнее по результатам прошлого года ввиду сокращения активов, взвешенных с учетом риска, а также благодаря все еще повышенным финансовым результатам Банка, который смог успешно адаптироваться к нетипичным условиям операционной среды. Достаточность основного капитала составила 39% на начало марта 2024 года, а коэффициент усредненной генерации капитала (КУГК) за пять полных последних лет превысил 300 б. п.

Негативное влияние на капитализацию от планируемой сделки по покупке и передаче Группе долей владения австрийской компании Strabag является значительным, однако вполне управляемым, учитывая избыточную подушку капитала и сильную прибыльность деятельности Банка. В частности, АКРА ожидает, что указанный выше норматив достаточности основного капитала после передачи долей останется выше 20–25%. Агентство не располагает информацией о других подобных сделках или иных формах выплаты дивидендов в следующие 12 месяцев.

Существенная часть повышенных финансовых результатов 2022–2023 годов обуславливается доходами от операций с иностранной валютой и комиссиями за расчетно-кассовое обслуживание, за операции с финансовыми активами, валютой и за прочие услуги. Поддержку прибыли оказывает и дешевая база фондирования, состоящая преимущественно из текущих средств. АКРА отмечает, что если бы в указанном периоде не наблюдался существенный рост административных расходов Банка, то его показатели рентабельности были бы еще выше. Агентство полагает, что структура доходов Райффайзенбанка может меняться в следующие 12 месяцев, что, помимо возможного изменения структуры собственности, может быть связано с труднопредсказуемыми изменениями внешних условий ведения бизнеса.

Сильная оценка риск-профиля. Результатом сокращения кредитной активности стала аккумуляция на балансе Банка большого объема ликвидных и низкорисковых активов. Кредитный портфель по-прежнему характеризуется относительно низкой долей проблемных и потенциально проблемных требований. АКРА отмечает незначительную долю кредитов, выданных компаниям, представляющим высокорискованные отрасли. Система риск-менеджмента Райффайзенбанка характеризуется прозрачностью, высокими стандартами андеррайтинга и наличием дополнительного контроля со стороны ПЛ.

Агентство отмечает существенный объем средств, которые Райффайзенбанк размещает в аффилированных с ним финансовых компаниях за рубежом, что может обусловить значительное давление на собственные средства Банка при неблагоприятном изменении условий движения капитала между соответствующими юрисдикциями.

Сильная позиция по ликвидности сочетается со сбалансированным профилем фондирования. Банк уже второй год сокращает кредитную активность, что способствует формированию избыточных запасов ликвидности на балансе, обеспечивая комфортное управление активами и обязательствами по срокам. Структура и диверсификация фондирования не претерпели кардинальных изменений.

Степень системной значимости для российского финансового сектора определяется значительным объемом клиентских средств на балансе Банка, а также наличием его филиалов в большинстве субъектов Российской Федерации. Райффайзенбанк входит в перечень системно значимых кредитных организаций по критериям Банка России. Мнение АКРА об уровне системной значимости Банка выражается в возможности добавления двух дополнительных ступеней к ОСК.

АКРА не учитывает экстраординарную поддержку со стороны Группы при определении кредитного рейтинга Банка, однако отмечает, что степень такой поддержки соответствует среднему уровню. Агентство принимает во внимание заявления ПЛ о планах по дальнейшему сокращению бизнеса в России, включая разработку вариантов по продаже Райффайзенбанка или иному выведению его из состава Группы. Тем не менее, пока эти намерения не реализовались, АКРА считает, что заинтересованность ПЛ в предоставлении Банку как краткосрочного, так и долгосрочного финансирования, а также в осуществлении вливания капитала в случае необходимости сохраняется. Банк и ПЛ функционируют под единым брендом — несостоятельность Райффайзенбанка будет прямо ассоциироваться с Группой. ПЛ обладает акционерным контролем над Банком и определяет направления его развития.

Ограничивает степень поддержки и тот факт, что ПЛ функционирует в юрисдикции, отличной от юрисдикции присутствия Банка, что ставит возможность оказания поддержки в зависимость от свободы движения капитала между странами, которая в текущих условиях может подвергаться давлению. Кроме того, большой размер Банка в масштабах ПЛ может стать дополнительным сдерживающим фактором, влияющим на объем оказания поддержки.

Вместе с тем АКРА указывает на то, что в силу высокого уровня собственной кредитоспособности Банка, а также его системной значимости, поддержка от ПЛ в настоящий момент не оказывает влияния на итоговый рейтинг Райффайзенбанка. Прекращение поддержки в случае смены акционерного контроля или появления новых ограничений трансграничного движения капитала также может не оказать прямого влияния на рейтинг.

Ключевые допущения

отсутствие неблагоприятных изменений стратегии, финансовых показателей и аппетитов к риску в следующие 12–18 месяцев даже при реализации намерений ПЛ касательно выведения Банка из состава Группы;

сохранение сильных показателей капитала и прибыли;

сохранение текущей структуры фондирования;

сохранение системной значимости.

Факторы возможного изменения прогноза или рейтинга

«Стабильный» прогноз предполагает с высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев.

К негативному рейтинговому действию может привести:

- негативное влияние возможного изменения структуры собственности на кредитоспособность Банка, которое, помимо прочего, может выражаться в неблагоприятных, по мнению АКРА, изменениях стратегии, аппетитов к риску или финансовых показателей, включая оценку Агентством вероятности и объемов изъятия из Банка капитала или ликвидности новыми собственниками.

Компоненты рейтинга

Системная значимость: + 2 ступени к ОСК.

Поддержка: поскольку ОСК достигает уровня aaa и имеется потенциал получения помощи за системную значимость, поддержка не влияет на уровень кредитного рейтинга Райффайзенбанка.

РЕЙТИНГИ ВЫПУСКОВ

Рейтинги эмиссиям в обращении не присвоены.

Регуляторное раскрытие

Кредитный рейтинг АО «Райффайзенбанк» был присвоен по национальной шкале для Российской Федерации на основе Методологии присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации, Методологии анализа рейтингуемых лиц, связанных с государством или группой, а также Основных понятий, используемых Аналитическим Кредитным Рейтинговым Агентством в рейтинговой деятельности.

Оценка кредитоспособности ПЛ определена на основании принциповМетодологии присвоения кредитных рейтингов банкам и банковским группам по международной шкале, Методологии присвоения кредитных рейтингов суверенным эмитентам по международной шкалеМетодологии сопоставления кредитных рейтингов, присвоенных по международной шкале АКРА, с кредитными рейтингами, присвоенными по национальным шкалам АКРА

Впервые кредитный рейтинг АО «Райффайзенбанк» был опубликован АКРА 23.06.2017. Очередной пересмотр кредитного рейтинга и прогноза по кредитному рейтингу АО «Райффайзенбанк» ожидается в течение одного года с даты опубликования настоящего пресс-релиза.

Кредитный рейтинг был присвоен на основании данных, предоставленных АО «Райффайзенбанк», информации из открытых источников, а также баз данных АКРА. Рейтинговый анализ был проведен с использованием консолидированной отчетности ПЛ по МСФО и отчетности АО «Райффайзенбанк», составленной в соответствии с требованиями Указания Банка России от 10.04.2023 № 6406-У. Кредитный рейтинг является запрошенным, АО «Райффайзенбанк» принимало участие в процессе присвоения кредитного рейтинга.

При присвоении кредитного рейтинга использовалась информация, качество и достоверность которой, по мнению АКРА, являются надлежащими и достаточными для применения методологий.

АКРА оказывало АО «Райффайзенбанк» дополнительные услуги. Конфликты интересов в рамках процесса присвоения кредитного рейтинга выявлены не были.

Обзоры финансовых рынков

28 декабря 2023

Достижение докризисных уровней экономики транслировалось в рост инфляции, в 2024 г. ожидаем стабилизацию. ВВП в 2023 г. может вырасти на 3,0-3,5% г./г., отыграв просадку 2022 г. Темп роста ВВП в ноябре замедлился, что может оказаться устойчивым. Фискальный стимул будет точечно поддерживать экономику в 2024 г.,но баланс фундаментальных факторов – на стороне охлаждения. ЦБ повысил ставку на 8,5 п.п. и планирует удерживать высокие ставки более продолжительное время, чем исторически. Потенциал ослабления курса рубля в базовом сценарии ограничен. Поддерживать рубль вблизи текущих уровней будут фундаментальные факторы. В случае значительной просадки экспорта (негативный сценарий), рубль может сместиться к 100 руб./долл. и выше.

25 декабря 2023

Минфин в 2023 г. займет около 2,9 трлн руб., в планах на 2024 г. еще больше. Минфин активно размещал флоатеры только в 3 кв., в остальном время отдавал предпочтение «классике». Доходности вдоль кривой ОФЗ стабилизировались, в 2024 г., вероятно, продолжат снижаться, но потенциал снижения ограничен

22 декабря 2023

Ужесточение ДКП пока активнее влияет на канал сбережений. Потребительское кредитование поддержал сезонный фактор. Привлеченные рублевые средства населения вновь выросли. Замедление потребительского спроса — дело времени.

21 декабря 2023

Инфляционная картина стабилизируется к концу года. Декабрьский взлет инфляционных ожиданий может оказаться временным. Факторы спроса вышли на первый план в формировании инфляционного фона. Фактическая высокая инфляция укладывается в базовый сценарий ЦБ, ее устойчивое замедление может начаться ближе к концу 2 кв. 2024 г.

18 декабря 2023

ЦБ обошелся без сюрпризов на декабрьском заседании. Более жесткого повышения ключевой ставки не требовалось. Цикл ужесточения ДКП, скорее всего, подошел к концу.

15 декабря 2023

Счет текущих операций в 2023 г. может сложиться на уровне долгосрочного среднего.

13 декабря 2023

Кривая ОФЗ отражает приближение к пику цикла ужесточения монетарной политики.

8 декабря 2023

Бюджет в ноябре — сильные доходы и пока умеренные расходы. Нефтегазовые доходы с сентября находятся на стабильно сильном уровне, в прошлом месяце поддерживались точечными факторами. Ненефтегазовые доходы в декабре могут вырасти за счет поступлений от windfall tax. Сезонный пик по расходам в декабре, скорее всего, сохранится.

7 декабря 2023

Недельная инфляция в начале декабря замедлилась. Аналитики ждут замедления инфляции в декабре. Рынок склоняется к дополнительному повышению ключевой ставки на декабрьском заседании.

1 декабря 2023

Потенциал для активного роста промышленности ограничен. Флагманом промышленного производства остается обработка. На результаты добывающих отраслей влияют внешнеторговые ограничения. Рост промышленности существенно выше докризисных уровней затруднителен.

28 июня 2024

В 2П 2024 г. ЦБ, скорее всего, останется нетто-продавцом валюты

25 июня 2024

Неопределенность в области монетарной политики давит на ОФЗ

21 июня 2024

В июне ЦБ выбрал сохранение ставки в условиях неопределенности в оценках состояния экономики и проинфляционных рисков

19 июня 2024

Рост инфляционных ожиданий населения пока не повод для повышения ставки

18 июня 2024

Внешняя торговля продолжит играть определяющую роль для уровня курса рубля

17 июня 2024

Устойчивая инфляция последних месяцев — один из факторов жесткости риторики ЦБ. Инфляция м./м. в мае ускорилась за счет отдельных факторов, но и без того остается повышенной. Риски реализации сценария дополнительного повышения ключевой ставки пока велики.

13 июня 2024

Рубль стабилен на фоне введения санкций против структур Мосбиржи.

10 июня 2024

ЦБ не изменил ключевую ставку, но ужесточил риторику. ЦБ отложил вопрос о необходимости дополнительно повысить ключевую ставку до конца июля. Текущая траектория ключевой ставки не имеет аналогов в истории ЦБ. ЦБ может не повысить ключевую ставку, ограничившись жесткостью в коммуникации.

6 июня 2024

Майское ускорение инфляции может не привести к повышению ключевой ставки. Опция повышения ключевой ставки остается «альтернативным» сценарием, а ее сохранения — базовым.

Команда аналитиков

начальник аналитического отдела

Внимание

Аналитики банка никогда напрямую не инициируют контакт с физическими лицами, не предлагают им инвестиционные схемы, не обсуждают детали их реализации, не запрашивают личную информацию, в том числе финансового характера, и не предлагают осуществление каких-либо финансовых операций. Любой звонок или письмо с подобным содержанием от «аналитика» следует расценивать как действия мошенников. Рекомендуем не вступать в дальнейший диалог со злоумышленниками и перезванивать напрямую в банк по номеру, указанному на обратной стороне карты или на сайте raif.ru.

В соответствии с №156-ФЗ «Об инвестиционных фондах» от 29.11.01 и нормативными правовыми актами Банка России, информация раскрывается на сайте ООО «УК «Райффайзен Капитал» по адресу: www.raiffeisen-capital.ru, а также на сайте Центра раскрытия корпоративной информации Интерфакса по адресу: https://e-disclosure.ru/portal/company.aspx?id=37192. Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления паевыми инвестиционными фондами и иными документами можно по тел.: + 7 495 745-52-10, +7 495 777-99-98, по адресу: 119002, Москва, Смоленская-Сенная пл., 28.

Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Взимание надбавок и скидок уменьшает доходность вложений в инвестиционные паи паевых инвестиционных фондов. Ни государство, ни управляющая компания не гарантируют доходность инвестиций в паевые инвестиционные фонды.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления (далее — «ПДУ») фондов под управлением ООО «УК «Райффайзен Капитал»:

1. Открытых паевых инвестиционных фондов рыночных финансовых инструментов (далее — «ОПИФ РФИ») зарегистрированных ФСФР России: ОПИФ РФИ «Райффайзен — Акции», ПДУ №0241-74050443 от 04.08.04; ОПИФ РФИ «Райффайзен — Дивидендные акции», ПДУ №0243-74050367 от 04.08.04; ОПИФ РФИ «Райффайзен — Долговые рынки развитых стран», ПДУ №2356 от 15.05.12; ОПИФ РФИ «Райффайзен — Европа», ПДУ №2063-94172606 от 22.02.11; ОПИФ РФИ «Райффайзен — Золото», ПДУ №2241 от 08.11.11; ОПИФ РФИ «Райффайзен — Индустриальный», ПДУ №0984-94131889 от 20.09.07; ОПИФ РФИ «Райффайзен — Информационные технологии», ПДУ №0988-94131961 от 20.09.07; ОПИФ РФИ «Райффайзен — Корпоративные облигации», ПДУ №2260 от 29.11.11; ОПИФ РФИ «Райффайзен — Облигации», ПДУ №0242-74050284 от 04.08.04; ОПИФ РФИ «Райффайзен — Потребительский сектор», ПДУ №0986-94131808 от 20.09.07; ОПИФ РФИ «Райффайзен — Развивающиеся рынки», ПДУ №2075-94172523 от 03.03.11; ОПИФ РФИ «Райффайзен — США», ПДУ №0647-94120199 от 26.10.06; ОПИФ РФИ «Райффайзен — Сырьевой сектор», ПДУ №0987-94132127 от 20.09.07; ОПИФ РФИ «Райффайзен — Фонд активного управления», ПДУ №2261 от 29.11.11; ОПИФ РФИ «Райффайзен — Электроэнергетика», ПДУ №0981-94132044 от 20.09.07.

Открытых паевых инвестиционных фондов рыночных финансовых инструментов (далее — «ОПИФ РФИ») зарегистрированных ЦБ России: ОПИФ РФИ «Райффайзен — Ликвидная стратегия», ПДУ №5097 от 08.09.22; ОПИФ РФИ «Райффайзен — Облигации с выплатой дохода», ПДУ №5778 от 13.11.23.

2. Биржевых паевых инвестиционных фондов рыночных финансовых инструментов (далее — «БПИФ РФИ») зарегистрированных ЦБ России: БПИФ РФИ «Райффайзен — Высокодоходные облигации», ПДУ №4497 от 08.07.21; БПИФ РФИ «Райффайзен — Еврооблигации», ПДУ №4154 от 03.10.20; БПИФ РФИ «Райффайзен — Золото», ПДУ №5059 от 11.08.22;БПИФ РФИ «Райффайзен — Индекс МосБиржи полной доходности 15», ПДУ №4027 от 23.04.20.

3. Закрытых паевых инвестиционных фондов рыночных финансовых инструментов (далее — «ЗПИФ РФИ») зарегистрированных ЦБ России: ЗПИФ РФИ «ЗАПИФ «Райффайзен — Развивающиеся рынки», ПДУ №5888 от 11.12.2023.

Оказываемые управляющей компанией финансовые услуги не являются услугами по открытию банковских счетов и приему вкладов, а также накопительных счетов; денежные средства, передаваемые по договору доверительного управления, не подлежат страхованию в соответствии с №177-ФЗ «О страховании вкладов в банках Российской Федерации» от 23.12.03.

Материалы носят информативный характер, не являются индивидуальной инвестиционной рекомендацией. Информация о размере доходности не гарантирует ее получения. На момент заключения инвестиционного договора невозможно определить его доходность, сохраняется риск полного отсутствия получения прибыли. Итоговый размер дохода или его отсутствие зависят от обстоятельств, определить которые возможно в момент расчета итоговой выплаты.

Топ-5 в рэнкинге управляющих компаний по объему активов в открытых и биржевых фондах по данным investfunds.ru на конец 2023 года. Рейтинг AAA.am по оценке Национального рейтингового агентства подтвержден 31.05.2024

30 июня 2024

А что если осталось 3 года?

Сегодня будет очень интересная история, которая показывает как мы в моменте в зависимости от обстоятельств можем менять жизненные приоритеты и потом возвращаться на исходную 😂

Все началось с того, что в машине, кондиционер в какой-то из дней меня неплохо так «умертвил» и в один из дней позже у меня поднялась неплохо так температура. Может я глупец или еще кто-то, но я не любитель обращаться за помощью к врачам, пока мне не станет уж совсем хренова😂

Пару дней держалась температура, потом подключился кашель, потом непонятно откуда начало закладывать ухо и я начинаю понимать, что к врачу уже можно бы и съездить, а то последствия начинают только прибавляться.

Я поехал к врачу (обычный терапевт в гос клинике), она спрашивает меня о чем-то, слушает легкие и тд и потом смотрит мою историю болезней, что-то там у себя в компьютере (а там практически ничего нет, ибо как вы помните, я иду к врачу только когда уже совсем плохо, хоть это скорее всего и неправильно), и говорит что ты флюорографию не делал уже 4 года, надо бы сделать.

На следующий день я иду делать флюрографию и попутно записываюсь на повторный прием к своему терапевту, который назначил разные стандартные таблетки и поставил диагноз ОРВИ.

Придя на очередной прием, по результатам флюорографии врач смотрит на меня и говорит что-то у тебя походу там не все хорошо.

Я говорю почему?

Мне отвечают, что там какие-то тени и рекомендовано назначить доп обследование и сделать КТ.

А тут уже мое «жим-жим» заиграло новыми красками, ведь такого раньше я не слышал.

Я спрашиваю, а что это значит?

Мне говорят, что не хотим пугать или еще что-то, просто надо сделать и дальше уже по ситуации смотреть.

Я пошел брать направление у ее коллеги на КТ и там между делом спрашиваю, что может быть и что бывает на практике. На что мне отвечают, что на деле у некоторых выявляют доброкачественные или злокачественные опухоли. Говорит что у вас — мы не знаем, поэтому говорить о чем- то рано.

Спросили меня курю ли я? На что ответил что сигареты нет, но кальян с неплохой регулярностью бывает. Получил ответ: жаль, от него бывают последствия.

Через пару дней я отправился на КТ, где передо мной были в основном возрастные люди, которые выглядели явно хуже меня.

Специалист, который делал КТ тоже спросил что у меня и почему меня сюда отправили, ты ведь еще совсем молодой и выглядишь здоровым😂

Мне сделали КТ и сказали ждать пару дней.

В эти дни я уже думал что если будет что-то не хорошее, то куда первым делом я поеду доживать свои деньки😂

И что по итогу? Наступает день икс, я прихожу получать результат и у меня просто Бронхит, мокрота которого во время снимка флюорографии дала погрешности и те самые тени на снимке. «Мой жим-жим» сразу расслабился, я поехали встретиться со своим братом, который ждал развязку всей истории и пошутил что я вылечил «онкологию». Пришлось очередной раз кальяном «пролечиться» (забегая вперед — данное действие стало горело реже быть в моей жизни)😂

В процессе ожидания результата — жизнь начинаешь строить совсем иначе, ожидая что там может быть что-то плохое и времени может быть совсем чуть-чуть, да и на многие вещи начинаешь смотреть иначе.

А потом, потом снова возвращаешься на круги прежних «думок» и продолжаешь жить как и жил.

Вот такая интересная моя история, которая произошла совсем недавно, странно что бронхит не увидели в самом начале, хотя чему удивляться😂

Было ли у вас что-то похожее?

29 июня 2024

Кэшбэком пользуетесь через желтое приложение?)

Постоянный средний расход помог получить данную награду))

«Вероятность, что дожмут, есть». Как и когда «Райффайзенбанк» уйдет из России

Австрийская компания осталась одним из немногих банков, связывающих страну с Европой

Европейский центральный банк настаивает: «Райффайзенбанк» должен существенно сократить бизнес в России

«Райффайзенбанк» начнет сокращать бизнес в России в третьем квартале 2024-го, то есть уже летом этого года, заявил глава австрийской группы Raiffeisen Bank International (RBI) Йоханн Штробль. По его словам, этого требует Европейский центральный банк (ЕЦБ).

Первый офис АО «Райффайзенбанк» открылся в России в 1996 году. Акционерное общество входит в перечень системно значимых кредитных организаций Центробанка РФ. В 2022 году российская «дочка» RBI обеспечила австрийской группе больше половины чистой прибыли (54%, или 2 миллиарда евро), став их самым доходным территориальным банком.

Экономист Николай Кульбака в разговоре с MSK1.RU объясняет: «Райффайзенбанк» — на данный момент практически единственный банк в России, через который можно связаться с Европой. Эксперт считает, что россиянам в случае ухода австрийцев, скорее всего, придется выстраивать очень дорогие схемы финансовых операций — увеличатся затраты и у бизнеса, и у физических лиц.

Николай Кульбака, финансовый аналитик, кандидат экономических наук

Все основные банки в стране уже под санкциями, — отметил в разговоре с MSK1.RU Кульбака.

Давление со всех сторон

Экономист, профессор факультета финансов и банковского дела РАНХиГС Юрий Юденков считает, что на «Райффайзенбанк» «оказывают большое давление ЕЦБ, «политические силы Австрии» и США».

— В целом бизнес «Райффайзенбанка» в Вене очень заинтересован в российской «дочке», — сказал MSK1.RU Юденков. — Но США давят на все банки, которые так или иначе способствуют расчетам с Россией.

Вероятность, что «Райффайзенбанк» дожмут и он уйдет, есть.

Юрий Юденков, профессор факультета финансов и банковского дела РАНХиГС

Однако какое-то время банк может продержаться в стране, считает экономист:

— Австрия, наверное, относится к России не так агрессивно, как Польша или Германия. Я не исключаю оптимистической нотки: да, «Райффайзенбанк» сокращает операции и персонал, но есть надежда, что он останется, — заключает Юденков.

Кандидат экономических наук, доцент Института мировой экономики и бизнеса РУДН Владимир Григорьев полагает, что теоретически «Райффайзенбанк» может покинуть Россию:

— Головной австрийский банк давно хотел, чтобы это произошло, еще в 2022 году. Но дело в том, что его нельзя продать без разрешения президента РФ, — поясняет Григорьев.

Григорьев считает: уход «Райффайзенбанка» из России не оказал бы никакого влияния на банковский рынок страны в плане внутренних операций. Но, как напоминает эксперт, крупные российские банки, которые занимались международными переводами и расчетами, отключены от системы SWIFT и находятся под другими санкциями.

«Закрываться смысла нет»

Адвокат, политик и кандидат юридических наук Александр Зорин рассказал MSK1.RU: уход «Райффайзенбанка» может стать спорным решением, ведь по итогам 2022 года именно российская «дочка» обеспечила группе более чем половину чистой прибыли.

— «Райффайзенбанк» делает переводы за рубеж, что на сегодняшний день почти эксклюзив, — продолжает Зорин. — И его клиенты без ограничений проводят валютные операции. Вероятно, теперь казахские и киргизские банки опосредованно возьмут на себя прибыль «Райффайзенбанка», запустив новую финансовую систему после визита Владимира Путина в Китай (президент России сообщал, что планирует эту поездку в мае. — Прим. ред.).

По мнению специалиста, австрийский банк «находится между Сциллой и Харибдой»: с одной стороны — давление Австрии, США и ЕС, а с другой — успехи российской «дочки», от которых трудно отказаться.

Пока что клиентам банка не о чем переживать: там доступны к выдаче кредиты, кроме тех, для которых предусмотрена господдержка.

Финансовый консультант Иван Докшин уверен: вероятность того, что банк по щелчку пальцев покинет Россию, крайне мала.

— «Райффайзенбанк» не может просто так сказать: «До свидания». Он оказывает услуги, предлагает новые продукты и варианты переводов валюты за границу, в том числе в европейские страны. Есть прибыль — закрываться смысла нет.

Ранее мы писали, с какими банковскими картами россиянам стоит ехать в летний отпуск.