Расскажем, как отразить подарки работникам компании в натуральной форме в программе «1С:Бухгалтерия 8».

Время от времени организации выдают подарки своим сотрудникам – это могут быть Дни рождения, Годовщины работы, но чаще всего среди компаний можно встретить подарки сотрудникам на Новый год. В статье рассмотрим нюансы предоставления подарков сотрудникам, а также их отражение в программах «1С».

Валентина Александрова, внутренний аудитор компании Acsour

Многие работодатели выбирают подарки в качестве одной из мер мотивации сотрудников и повышения их лояльности. А подарки деловым партнерам к праздничным датам уже стали нормой вежливости. Неудивительно, что на практике у большинства организаций возникают вопросы, как именно необходимо учитывать подарки сотрудникам и партнерам для минимизации налоговых рисков. Зачастую ситуации могут быть нетривиальными и требовать тщательного анализа законодательства и судебной практики.

- Правовые ресурсы

- Подборки материалов

- Приказ на подарки к 8 марта

Подборка наиболее важных документов по запросу Приказ на подарки к 8 марта (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Формы документов

- Налоговая оптимизация расходов на персонал и исполнителей. Подарки сотрудникам

- Подарки как поощрение

- НДФЛ

- Страховые взносы

- Налог на прибыль

- НДС

- Ответ

- Подарок как «подарок»

- Пример

- Какие документы помогут обосновать подарок?

- Подарки и законодательство

- Зарплата и управление персоналом» (ред

- Отражение подарка сотрудникам в «1С

- По закону о главном

- Учет подарков сотрудникам

- С точки зрения НДФЛ

- С точки зрения страховых взносов

- С точки зрения НДС

- С точки зрения налога на прибыль

- Б) Подарки как поощрение за труд

- В) Применимый документооборот

- Письменный договор дарения

- Приказ о выдаче подарков

- Ведомость выдачи подарков

- Начисление дохода в сумме стоимости подарка

- Учет подарков партнерам, поставщикам, клиентам

- Б) Подарки с логотипом организации (как часть рекламы)

- Как начислить стоимость подарка в программе «1С»

Формы документов

Подборка судебных решений за 2014 год: Статья 129 “Основные понятия и определения” главы 20 “Общие положения” раздела VI “Оплата и нормирование труда” Трудового кодекса РФ(ООО “Журнал “Налоги и финансовое право”)Согласно приказам в связи с наступающими праздниками (8 Марта, День защитника Отечества (23 февраля), Новый Год) работникам общества приобретались и вручались подарки – продовольственные наборы из расчета определенной суммы на одного работника (равной стоимости для всех). Выдача не связана с трудовой деятельностью сотрудников общества, подарки не связаны с выполнением работниками трудовых обязанностей, не являются компенсирующими или стимулирующими, не носят обязательного характера и не зависят от результатов и качества труда работников общества, условие о выдаче подарков не включено в систему оплаты труда. При этом стоимость подарков каждому из сотрудников не превышала 3000 руб., следовательно, заключения договора дарения в письменной форме в силу ст. 574 ГК РФ в виде единого письменного документа не требовалось. Поэтому данные подарки не являются определенной ст. 129 ТК РФ оплатой труда и не облагаются страховыми взносами.

Добрый день.Как оформить мат. помощь к 8 марта в размере 4000 руб? Я собираюсь подготовить приказ, но не уверена как правильно прописать условия. Директор просит посмотреть с точки зрения налогов, не смогут ли при проверке эту мат. помощь переквалифицировать в зарплату и обложить 13%.

Добрый день. Материальная помощь может быть приурочена к празднику. Условия, случаи и порядок предоставления работникам материальной помощи прописывается в положении о премировании в трудовом или коллективном договоре. Выплата материальной помощи производится на основании приказа . Материальная помощь в сумме, не превышающей 4000 руб. за налоговый период, не облагается НДФЛ (п. 28 ст. 217 НК РФ).

Таким образом о мат. помощи по случаю праздников вообще ни слова. Можем ли мы в таком случае вообще выплатить такую помощь?

Цитата (Елена Ляшкова):Таким образом о мат. помощи по случаю праздников вообще ни слова. Можем ли мы в таком случае вообще выплатить такую помощь?

Федеральное законодательство ни как не регулирует вопросы выплаты матпомощи. Но работодатель может оговорить это в собственных ЛНА и/или ТД (ст.41 ТК РФ). Если в одном из этих документов указаны случаи и условия выплаты работникам материальной помощи, то вы обязаны производить эти выплаты на предусмотренных условиях (ст. 22 ТК РФ).Если случаи и условия выплаты МП ни как не оговариваются в ЛНА и/или ТД, то выплата МП – это право, а не обязанность работодателя. Работодатель, от широты душевной, может решить выплатить МП в связи с наступлением какого-либо события (в Вашем случае – к 8 марта). В этом случае он издаёт приказ и выплачивает суммы на условиях, оговоренных в приказе.

Цитата (Елена Ляшкова):Директор просит посмотреть с точки зрения налогов, не смогут ли при проверке эту мат. помощь переквалифицировать в зарплату и обложить 13%.

Из системы “Гарант”:

Вопрос:Работодатель решил включить в коллективный договор пункт о выплате всем сотрудникам материальной помощи к праздникам. Не будет ли она отнесена контролирующим органом к премиям?Ответ:Материальная помощь, указанная в трудовых договорах (иных локальных нормативных актах организации), может быть переквалифицирована в премию при определенных обстоятельствах (например, в случае, если единовременная выплата осуществляется всем работникам).Обоснование. В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение за труд, а также компенсационные выплаты и стимулирующие выплаты, включающие в себя доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.При этом ст. 191 ТК РФ закреплено право работодателя поощрять работников, добросовестно исполняющих трудовые обязанности (объявлять благодарность, выдавать премии, награждать ценными подарками, почетными грамотами, представлять к званию лучшего по профессии).Из содержания ст. 15, 16, 56, 57, 129, 135, 191 ТК РФ можно сделать вывод, что разовые премии связаны с выполнением работниками трудовых обязанностей и имеют стимулирующий характер, в связи с чем являются элементами оплаты труда, получаемой в рамках трудовых отношений.Однако сам по себе факт наличия трудовых отношений между работодателем и его работниками не означает, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не признаются оплатой труда работников (вознаграждением за труд).Материальная помощь не носит стимулирующий характер, а преследует цель создания материальных условий для решения возникших у работников проблем и оказывается сотруднику на основании его заявления с указанием обстоятельства обращения. Соответственно, материальная помощь не может носить регулярный характер и выплачиваться всем без исключения работникам организации.Таким образом, если работодатель будет выплачивать всем работникам, например, пропорционально отработанному ими времени (согласно локальному нормативному акту) так называемую материальную помощь к праздникам, эта выплата будет переквалифицирована контролирующими органами в премию, причем необходимо будет облагать ее НДФЛ, а также начислять с нее страховые взносы.

В.В. Данилова,эксперт журнала «Оплата труда:бухгалтерский учет и налогообложение»

В Вашем случае о выплате мат. помощи по случаю праздников в ЛНА и ТД вообще нет ни слова, поэтому риск того, что МП переквалифицируют в премию, минимален. Но он есть, поскольку выплата МП будет носить массовый характер.

Налоговая оптимизация расходов на персонал и исполнителей. Подарки сотрудникам

При налогообложении подарков основной риск — переквалификация в оплату труда. Главное правильно определить сделку и ответить на вопрос:

«это поощрение или договор дарения?»

Иллюстрация: Учебно-консалтинговый центр «Разобраться в налогах»

Подарки как поощрение

Выплачивается за результаты, выполненные задачи, качественную работу и т. п.

НДФЛ

Облагается вся сумма подарка.

Передача подарков происходит не по договору дарения, а на основании трудового, коллективного договора или положения о премировании.

Основание: ст. 191 ТК, ч.1 ст.129 ТК, определение Верховного Суда от 06.03.2017 № 307-КГ17-54 по делу № А44-1285/2016.

Страховые взносы

При вручении работникам ценных подарков в качестве поощрения за добросовестное исполнение трудовых обязанностей начисляются страховые взносы.

Основание: п.1 ст. 420 НК, п. 2 письма Минфина от 24.08.2022 № 03-04-06/82478.

Если подарок за выполнение задач и планов, то это уже не гражданско-правовой договор. Такой подарок квалифицируется как выплата в рамках трудовых отношений за результаты.

Налог на прибыль

Учитывается в расходах по налогу на прибыль.

Основание: ст. 252 НК, письмо Минфина от 02.06.2014 N 03-03-06/2/26291.

НДС

Есть ли риск переквалификации, если мы классифицируем подарки, например, так:

- линейному менеджеру — 25 000 рублей;

- другому сотруднику — 10 000 рублей.

Ответ

Да, риск переквалификации есть. Если компания при вручении подарка привязывается к должности, к результатам, др. показателям, то возникает риск переквалификации в поощрение.

Хотите получить удостоверение о повышении квалификации государственного образца «Налогообложение в РФ», повысить доход и профессионализм, внести важную информацию в свое резюме?

Записывайтесь на курс «Эксперт по налогообложению». Стоимость обучения гарантированно окупится уже в процессе учебы на курсе.

Переходите по ссылке, применяйте промокод на 50% скидку Эксперт50 (действует до 06.11.2022 включительно) и всего за три месяца вы увеличите свой заработок, будете профессионально разбираться в налогах, обоснованно отстаивая свою позицию перед руководством, аудиторами и налоговым органом.

Подарок как «подарок»

Например, сертификаты, подарочные подарки к 8 Марта, 23 февраля, на Новый год, прочее.

Компания вручает подарок не потому, что сотрудник достиг результатов, а потому что наступило событие, в честь которого компания готова вручить подарок.

Подарок, как сам факт социальной поддержки, должен быть равным для всех.

Не облагаются подарки до 4 000 рублей в год с учетом НДС.

При вручении подарков по договору дарения страховые взносы не начисляются.

Основание: п. 4 ст. 420 НК (страховые взносы в рамках гражданско-правовых договоров не начисляются), ст. 572 ГК, п. 1 ст. 20.1 закона 125-ФЗ.

Не включаются в расходы по налогу на прибыль, т. к. не связаны с выполнением трудовых обязанностей.

Начисляется, т. к. происходит безвозмездная передача, которая для целей НДС является реализацией.

Пример

Сотруднику за 2022 подарили фотокамеру стоимостью 15 000 рублей с НДС 20% на день рождения и денежный подарок на Новый год в размере 5 000 рублей. Других подарков в этот период не было. Документы в наличии.

НДФЛ = (15 000 + 5 000 — 4 000) * 13% = 2 080 рублей.

Страховые взносы = 0 рублей.

Налог на прибыль = 0 рублей принимаемых расходов.

НДС = 15 000 / 120 * 20 (входящий НДС) — (15 000 / 120 * 100) * 20 % (начислен НДС на стоимость подарка за вычетом НДС) = 2 500 — 2 500 = 0 рублей.

На курсе «Налоговый учет на УСН» на практических примерах в доступной форме разберетесь как поставить налоговый учет на УСН и закрепите полученные знания на решении задач и тестов. У вас будет личный наставник, который проверит домашние задания, даст обратную связь и ответит на вопросы по налоговому учету.

Переходите по ссылке, применяйте промокод на 50% скидку Эксперт50 (действует до 06.11.2022 включительно) и всего за три месяца вы гарантированно повысите свою стоимость на рынке труда и будете профессионально разбираться в налоговом учете на УСН.

Какие документы помогут обосновать подарок?

- Приказ о выдаче подарков.

- Ведомость выдачи подарков.

- Договор дарения с работником.

Подарки являются инструментом для мотивации сотрудников и повышения привлекательности работодателя для специалистов. Разобравшись с материалом в статье компания может обезопасить себя от претензий проверяющих.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС?

- С 2017 года провели 600+ консультаций по налогообложению.

- Законно сэкономили 5,2+ млрд рублей на налогах для бизнеса.

- Снизили налоговую нагрузку в 20 раз на часовой консультации.

- Провели 350+ проектов по налоговому аудиту и Due Diligence.

- Предотвратили налоговых рисков на 29,7+ млрд рублей.

- Провели тестирование профзнаний 5 000+ бухгалтеров.

Или обучим ваших сотрудников на одной из наших программ.

Надеемся, информация была для вас полезной.

Поделитесь, пожалуйста, в комментариях, узнали ли вы для себя что-то новое из нашей статьи. В вашей компании вручают подарки? Или может приходилось обосновывать выплату подарков?

Иллюстрация: Вера Ревина / Клерк.ру

В статье рассмотрим нюансы предоставления подарков сотрудникам, а также их отражение в программах 1С.

Подарки и законодательство

Выдача подарков – это не обязанность, а право работодателя. Четкого определения, что является подарком в трудовом законодательстве нет – это могут быть любые вещи, оборот которых не запрещен на законодательном уровне.

Важно учесть нюанс: если стоимость подарка от юридического лица превышает 3 000 руб., то должен быть заключен договор дарения.

Также работодателю необходимо учесть, что при выдаче подарка своему сотруднику издается дополнительный приказ о его поощрении – для этого можно использовать унифицированную форму Т-11, в случае выдачи подарка группе сотрудников – Т-11а.

Подарки, выданные сотрудникам, являются их доходом – об этом свидетельствует п. 1 ст. 210 НК, но если сумма подарки менее 4 000 руб. (в рамках одного налогового периода), то она освобождается от обложения НДФЛ.

С суммы, превышающей указанный предел, нужно исчислить налог по следующим ставкам:

- 13%, если получателем является резидент РФ;

- 30%, если сотрудник-нерезидент РФ.

Рекомендованные коды отражения дохода в виде подарка в части учета НДФЛ 2720 и 2721. В отношении сумм, которые входят в предельную базу 4 000 руб., используется специальный вычет 501 «Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей».

В случае выдачи подарков в натуральной форме их фактической датой получения будет признаваться дата передачи подарка сотруднику – учитывайте этот факт при формировании регистров и отчетности по НДФЛ.

В отличие от НДФЛ, страховые взносы исчислять предприятию не требуется(п. 4 ст. 420 НК).

Зарплата и управление персоналом» (ред

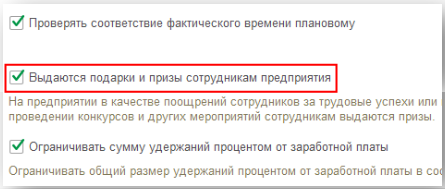

Если ранее в программе не использовался функционал по выдаче подарков сотрудникам, то первое, с чего следует начать – это настройка программы.

Перейдите в Раздел «Настройка» и выберете «Расчет зарплаты».

В открывшихся настройках установите флаг «Выдаются подарки и призы сотрудникам предприятия».

После загрузки настроек в разделе «Зарплата» появится новый документ «Призы, подарки» (блок «См. также»), который создается для того, чтобы отразить суммы подарков, выданные сотрудникам с целью корректного учета страховых взносов, НДФЛ и отражения сумм в соответствующей отчетности.

Отметим, что «Призы, подарки», в отличие от таких документов, как «Разовое начисление», «Премия» и другие, не подлежит выплате – у предприятия после него не образуется задолженность перед сотрудником, т. к. в программе заложен механизм, который предполагает то, что выдача подарков и призов будет происходить в бухгалтерской программе.

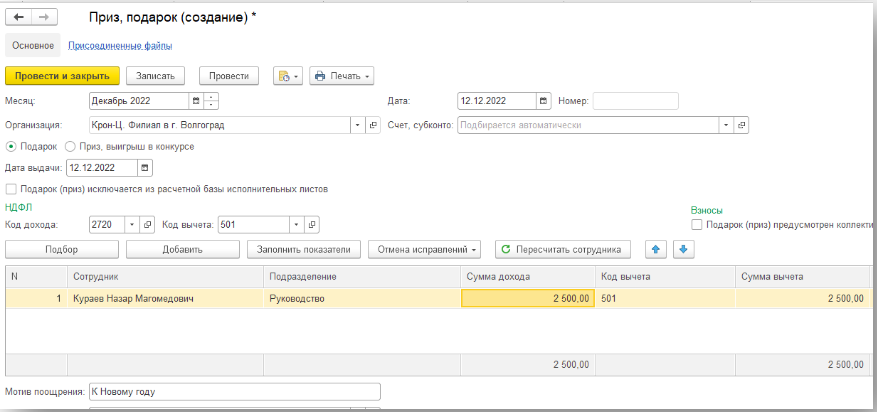

Рассмотрим создание документа. В графе «Месяц» указывается месяц, которым будут зарегистрированы суммы во всех аналитических отчетах программы, поэтому рекомендуется указывать месяц, в которым подарок был выдан сотруднику.

По умолчанию в поле «Дата» проставляется дата компьютера, но она находится в свободном для редактирования доступе – эта дата будет учтена при печати Приказа о поощрении.

«Счет, субконто» – в данном поле следует указать способ отражения затрат на выдачу подарка для целей бухгалтерского учета. Если не заполнять графу, информация по умолчанию будет подобрана из карточки сотрудника.

После заполнения реквизитов укажите конкретную дату выдачи подарков, код дохода и вычета – по умолчанию это 2720 и 501, соответственно.

В табличную часть добавьте сотрудника, которому выдан подарок и его сумму.

Если сумма подарка менее 4 000 руб., она автоматически продублируется в графу «Сумма вычета» и аннулирует НДФЛ.

Для корректного заполнения печатной формы в подвале документа заполните графу «Мотив поощрения». После этого проверьте данные и сохраните документ.

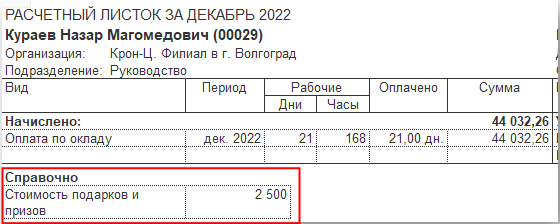

В расчетном листке сумма подарка будет отражена в поле «Справочно».

Если по каким-то причинам нужно отражать выплату суммы подарков именно в программе «1С: Зарплата и управление персоналом», то в таком случае для начисления лучше использовать документ «Разовое начисление» (Радел «Зарплата»).

Отражение подарка сотрудникам в «1С

Так как в «1С: Бухгалтерия предприятия» ограниченный функционал в части зарплатного учета, порядок оформления выдачи подарков сотрудников будет иным.

В первую очередь, следует создать начисление, отличное от стандартных зарплатных доходов сотрудника. Для этого перейдите в раздел «Зарплата и кадры» – Блок «Справочники и настройки» – «Настройки зарплаты». Раскрыв блок «Расчет зарплаты» выберете ссылку «Начисления» и создайте новый элемент справочника.

Заполните начисление согласно данным, приведенным в таблице ниже.

Сохраните начисление, воспользовавшись командой «Записать и закрыть».

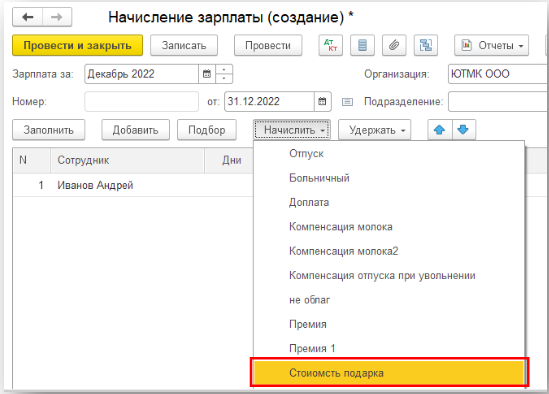

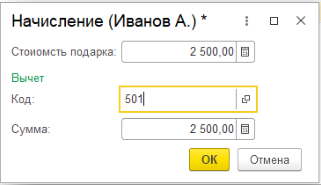

Чтобы начислить сотруднику стоимость подарка, перейдите в документ «Начисление зарплаты и взносов» (раздел «Зарплата и кадры»). Подберите нужного сотрудника и, встав на строчку с ним, над табличной нажмите на Кнопку «Начислить» – откроется список предлагаемых начислений. В списке выберите ранее созданное начисление «Стоимость подарка».

В открывшемся окне укажите сумму, а также проверьте код вычета (501) и его сумму.

После проведения документа за сотрудником будут закреплены суммы дохода, вычета и налога для целей учета НДФЛ.

Если НДФЛ с подарка нужно отразить в корреспонденции со счетом 73.03 «Расчеты по прочим операциям», то создайте документ «Операция, введенная вручную» (радел «Операции»), перенеся суммы со счета 70 «Расчеты с персоналом по оплате труда» на 73.03 с помощью проводки Дебет – 73.03 – Кредит – 70.

По закону о главном

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

- налоговым резидентом РФ — по ставке 13%;

- нерезидентом РФ — по ставке 30%.

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

Выдача подарков – это не обязанность, а право работодателя. Четкого определения, что является подарком в трудовом законодательстве нет – это могут быть любые вещи, оборот которых не запрещен на законодательном уровне. Важно учесть нюанс, если стоимость подарка от юридического лица превышает 3 000 руб., то должен быть заключен договор дарения.

Также работодателю необходимо учесть, что при выдаче подарка своему сотруднику издается дополнительный приказ о его поощрении – для этого можно использовать унифицированную форму Т-11, в случае выдачи подарка группе сотрудников – Т-11а.

Подарки, выданные сотрудником, являются их доходом – об этом свидетельствует п. 1 ст. 210 НК РФ, но если сумма подарки менее 4 000 руб. (в рамках одного налогового периода), то она освобождается от обложения НДФЛ.

С суммы, превышающей указанный предел, нужно исчислить налог по следующим ставкам:

Рекомендованные коды отражения дохода в виде подарка в части учета НДФЛ 2720 и 2721. В отношении сумм, которые входят в предельную базу 4 000 руб., используется специальный вычет 501 «Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей».

В случае выдачи подарков в натуральной форме их фактической датой получения будет признаваться дата передачи подарка сотруднику – учитывайте этот факт при формировании регистров и отчетности по НДФЛ.

В отличие от НДФЛ, страховые взносы исчислять предприятию не требуется (п. 4 ст. 420 НК РФ).

Учет подарков сотрудникам

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ).

С точки зрения НДФЛ

Как исчислить НДФЛ со стоимости подарка (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарены деньги, то потребуется удержать налог при выдаче подарка и перечислить в бюджет не позднее чем на следующий день;

- если подарена вещь, то необходимо удержать НДФЛ в день ближайшей выплаты денег одаряемому и перечислить в бюджет не позднее, чем на следующий день. Если до конца года, в котором передан подарок, организация не будет ничего платить одаряемому, надо сообщить ИФНС о невозможности удержания налога.

С точки зрения страховых взносов

Страховые взносы не начисляются на стоимость подарка, переданного (п. п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письма Минфина от 20.01.2017 N 03-15-06/2437, от 16.11.2016 N 03-04-12/67082, Минтруда от 27.10.2014 N 17-3/В-507):

- работнику организации, если с ним заключен письменный договор дарения;

- физлицу, не являющемуся работником организации (в том числе бывшему работнику, детям работников, клиентам), независимо от наличия письменного договора дарения.

В договоре дарения с сотрудником не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у налоговых органов будут все основания считать подарки поощрением за труд и начислить страховые взносы.

Страховые взносы начисляются в том случае, если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения (то есть если подарок является поощрением за труд).

Если подарок не связан с трудовой деятельностью, однако письменный договор дарения с сотрудником не был составлен, то существует риск претензий со стороны контролирующих органов. В этом случае наиболее консервативной позицией будет начисление страховых взносов на стоимость подарка.

С точки зрения НДС

Даритель – плательщик НДС в день передачи одаряемому неденежного подарка должен начислить НДС по ставке 18% (Письмо Минфина от 22.01.2009 N 03-07-11/16):

- если подарок куплен, то на его покупную стоимость (без НДС);

- если подарок – собственная продукция дарителя, то налог начисляется на его себестоимость.

Счет-фактура на подарок выписывается в одном экземпляре и регистрируется в книге продаж, но одаряемому не передается. Если в одном квартале организация дарила подарки нескольким лицам, то на все подарки можно составить один счет-фактуру (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

НДС со стоимости купленного подарка можно принять к вычету при наличии счета-фактуры поставщика.

При дарении товаров, не облагаемых НДС по ст. 149 НК РФ, счет-фактуру можно не составлять (пп. 1 п. 3 ст. 169 НК РФ, Письмо Минфина от 07.11.2016 N 03-07-14/64908).

Не начисляется НДС на стоимость подарков:

- Выданных сотрудникам в денежной форме;

- Если компания-даритель применяет УСН.

С точки зрения налога на прибыль

Согласно официальной позиции Минфина России, как при ОСН, так и при УСН стоимость подарка, не связанного с выполнением трудовых функций, в налоговых расходах учесть нельзя (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ, Письмо Минфина от 17.11.2016 N 03-03-06/3/67725).

Б) Подарки как поощрение за труд

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути представляют собой производственные премии.

Ситуация аналогична подаркам к праздничным датам: стоимость подарков, переданных за год одному лицу, не облагается НДФЛ в части, не превышающей 4 000 рублей (включая НДС).

При вручении подарков сотрудникам в качестве поощрения за добросовестное исполнение трудовых обязанностей, нужно начислить взносы на обязательное пенсионное, социальное и медицинское страхование, а также на страхование от несчастных случаев (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона 125-ФЗ).

Стоимость подарка, переданного работнику в качестве поощрения за труд и учтенного для целей налогообложения прибыли, не облагается НДС. Такой позиции придерживаются судебные органы (Постановление ФАС Московского округа от 17.07.2013 по делу N А40-112932/12-91-575, Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Если вознаграждения в виде подарков предусмотрены трудовыми (коллективными) договорами, и они имеют стимулирующий характер, то затраты на них можно учесть при расчете налога на прибыль (статья 191 ТК РФ, и п. 2 статьи 255 НК РФ, Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291).

При этом важно учитывать, что для целей налогообложения необходимо соблюдать требования п. 1 ст. 252 НК РФ. Поэтому помимо самих видов стимулирующих выплат организации следует установить четкие условия (основания) назначения каждого конкретного вида поощрения. Кроме того, необходимо располагать документами, подтверждающими, что такие условия фактически выполнены премируемыми сотрудниками.

Если в организации разработано положение о премировании (иной локальный акт, регулирующий порядок назначения поощрений), то трудовой (коллективный) договор должен содержать ссылку на такое положение, чтобы учесть данные выплаты для целей налога на прибыль. На это обращают внимание контролирующие органы (Письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81, УФНС России по г. Москве от 14.02.2007 N 20-12/013749б).

В) Применимый документооборот

Во избежание претензий со стороны налоговых органов необходимо правильно оформлять документы при вручении подарков сотрудникам.

Письменный договор дарения

Передача подарка осуществляется на основе договора дарения.

Договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ).

Однако во избежание возможных претензий со стороны налоговых органов (в части доначисления страховых взносов) рекомендуется заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка.

Если вручение подарков происходит массово, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

Приказ о выдаче подарков

О закупке и выдаче подарков сотрудникам должен распорядиться руководитель компании. Необходимо оформить соответствующий приказ. Для оформления приказа можно использовать унифицированные формы (№ Т-11 или Т-11а). В этом случае необходимо будет составить отдельное распоряжение о закупке подарков.

Однако можно подписать единый приказ в произвольной форме как о выдаче, так и о закупке подарков. К приказу должен быть приложен список тех работников, которым будут выдавать подарки.

Ведомость выдачи подарков

Все выданные подарки сотрудникам и их стоимость необходимо зафиксировать в специальной ведомости, где должны быть отражены Ф.И.О. сотрудника, его подпись, дата выдачи подарка и наименование подарка. Ведомость может быть составлена в произвольной форме. В ведомости должны присутствовать все обязательные реквизиты первичных документов.

Если ранее в программе не использовался функционал по выдаче подарков сотрудникам, то первое, с чего следует начать – это настройка программы.

Перейдите в Раздел «Настройка» и выберете «Расчет зарплаты».

В открывшихся настройках установите Флаг «Выдаются подарки и призы сотрудникам предприятия».

После загрузки настроек в Разделе «Зарплата» появится новый Документ «Призы, подарки» (Блок «См. также»), который создается для того, чтобы отразить суммы подарков, выданные сотрудникам с целью корректного учета страховых взносов, НДФЛ и отражения сумм в соответствующей отчетности.

Отметим, что «Призы, подарки», в отличие от таких документов, как «Разовое начисление», «Премия» и другие, не подлежит выплате – у предприятия после него не образуется задолженность перед сотрудником, т.к. в программе заложен механизм, который предполагает то, что выдача подарков и призов будет происходить в бухгалтерской программе.

Рассмотрим создание документа. В Графе «Месяц» указывается месяц, которым будут зарегистрированы суммы во всех аналитических отчетах программы, поэтому рекомендуется указывать месяц, в которым подарок был выдан сотруднику.

По умолчанию в Поле «Дата» проставляется дата компьютера, но она находится в свободном для редактирования доступе – эта дата будет учтена при печати Приказа о поощрении.

«Счет, субконто» – в данном поле следует указать способ отражения затрат на выдачу подарка для целей бухгалтерского учета. Если не заполнять графу, информация по умолчанию будет подобрана из карточки сотрудника.

После заполнения реквизитов укажите конкретную дату выдачи подарков, код дохода и вычета – по умолчанию это 2720 и 501, соответственно.

В табличную часть добавьте сотрудника, которому выдан подарок и его сумму. Если сумма подарка менее 4 000 руб., она автоматически продублируется в Графу «Сумма вычета» и аннулирует НДФЛ.

Для корректного заполнения печатной формы в подвале документа заполните Графу «Мотив поощрения». После этого проверьте данные и сохраните документ.

В Расчетном листке сумма подарка будет отражена в Поле «Справочно».

Если по каким-то причинам нужно отражать выплату суммы подарков именно в программе «1С: Зарплата и управление персоналом», то в таком случае для начисления лучше использовать документ «Разовое начисление» (Радел «Зарплата»).

Так как в «1С: Бухгалтерия предприятия» ограниченный функционал в части зарплатного учета, порядок оформления выдачи подарков сотрудников будет иным.

В первую очередь следует создать начисление, отличное от стандартных зарплатных доходов сотрудника. Для этого перейдите в Раздел «Зарплата и кадры» – Блок «Справочники и настройки» – «Настройки зарплаты». Раскрыв Блок «Расчет зарплаты» выберете ссылку «Начисления» и создайте новый элемент справочника.

Заполните начисление согласно данным, приведенным в Таблице ниже.

Сохраните начисление, воспользовавшись командой «Записать и закрыть».

Чтобы начислить сотруднику стоимость подарка, перейдите в документ «Начисление зарплаты и взносов» (Раздел «Зарплата и кадры»). Подберите нужного сотрудника и, встав на строчку с ним, над табличной нажмите на Кнопку «Начислить» – откроется список предлагаемых начислений. В списке выберите ранее созданное начисление «Стоимость подарка».

В открывшемся окне укажите сумму, а также проверьте код вычета (501) и его сумму.

После проведения документа за сотрудником будут закреплены суммы дохода, вычета и налога для целей учета НДФЛ. Если НДФЛ с подарка нужно отразить в корреспонденции со счетом 73.03 «Расчеты по прочим операциям», то создайте Документ «Операция, введенная вручную» (Радел «Операции»), перенеся суммы со счета 70 «Расчеты с персоналом по оплате труда» на 73.03 с помощью проводки: Дебет – 73.03, Кредит – 70.

Начисление дохода в сумме стоимости подарка

Начисление дохода в сумме стоимости презента производится с помощью документа «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

- для автозаполнения и расчета документа по всем плановым начислениям сотрудников нажмем на кнопку «Заполнить». Если начислить заработную плату нужно определенным лицам, нажмем на «Подбор» или «Добавить»;

- выделив работника, по кнопке «Начислить» выберем из списка ранее созданный вид начисления «Стоимость подарка». В появившемся окне укажем стоимость подарка, при этом в автоматическом режиме появится сумма вычета (например, 4000 руб.). Ранее в налоговом периоде подарок сотруднику не предоставлялся. Нажимаем «ОК».

В колонке «Начислено» по ссылке можно посмотреть все рассчитанные начисления и изменить их в случае необходимости. В форме «Начисления» в колонке «Дата выплаты» укажем дату вручения подарка. После чего налог будет удержан с ближайшей выплаты зарплаты.

Расчет НДФЛ со стоимости подарка производится в колонке «НДФЛ».

Для проведения документа нажмем на кнопку «Провести». Для просмотра результата проведения документа нажмем на кнопку «Показать проводки и другие движения документа».

Если сумму НДФЛ с подарка в натуральной форме необходимо отразить по дебету счета 73.03 «Расчеты по прочим операциям», то необходимо сделать ручную проводку Дт 73.03 Кт 70 на сумму налога с подарка с помощью документа «Операция» (раздел «Операции» — «Операции, введенные вручную»).

Учет подарков партнерам, поставщикам, клиентам

Если подарок вручается конкретному физическому лицу, например, сотруднику клиента, и его стоимость превышает 4 000 рублей, то при его передаче организация становится налоговым агентом по НДФЛ.

Получатель подарка не является сотрудником компании-дарителя, значит, удержать налог самостоятельно компания не может. В такой ситуации нужно в течение одного месяца с момента вручения подарка письменно сообщить в налоговую инспекцию по месту своего учета о выплаченном доходе и невозможности удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

Если подарок вручается не конкретному физическому лицу, а организации в целом, то НДФЛ не исчисляется. При этом следует помнить, что дарение подарков, стоимость которых превышает 3000 рублей, запрещено в отношениях между коммерческими организациями (ст. 575 ГК РФ).

Если физические лица, которым организация дарит подарки, не связаны с ней трудовыми отношениями, стоимость этих подарков не облагается страховыми взносами.

Для целей НДС передача права собственности на товары на безвозмездной основе признаются реализацией товаров (ст. 146 НК РФ).

На основании данной нормы Минфин делает вывод, что передача предприятием своим клиентам подарков является объектом налогообложения по НДС (Письма от 04.06.2013 N 03-03-06/2/20320, от 19.10.2010 N 03-03-06/1/653). При этом вычеты по НДС при осуществлении указанных операций применяются в общеустановленном порядке.

В соответствии с п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

Если предприятие выдает подарки определенному кругу лиц, затраты на приобретение данных подарков не включаются в расчет налога на прибыль (Письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653).

Б) Подарки с логотипом организации (как часть рекламы)

Сувениры – это вещи, на которых изображены средства индивидуализации самой организации или реализуемых ею товаров, работ или услуг (логотип, товарный знак, фирменное наименование и т.д.) (ст. 3 Закона N 38-ФЗ от 13.03.2006, Письмо ФНС от 25.04.2007 N ШТ-6-03/348). Это могут быть открытки, календари, ручки, пакеты, ежедневники и пр.

Ситуация аналогична подаркам на праздники: если стоимость сувенира больше 4 000 рублей, то при его передаче физическому лицу организация становится налоговым агентом по НДФЛ.

Аналогично подаркам к праздникам – страховые взносы не начисляются при вручении подарков физическим лицам, не являющимся сотрудниками.

Ситуация аналогична подаркам к праздникам: если организация-даритель является плательщиком НДС, то при раздаче сувениров она начисляет НДС так же, как при любой другой передаче права собственности на товары на безвозмездной основе (ст. 146 НК РФ).

Учет подарков зависит от того, каким образом происходит вручение данных сувениров.

И при ОСН, и при УСН такая передача сувениров третьим лицам (в том числе не являющимся клиентами организации) учитывается в составе нормируемых рекламных расходов (Письмо УФНС по г. Москве от 30.04.2008 N 20-12/041966.2).

Для документального подтверждения факта осуществления рекламных расходов, необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе.

В первичных документах на выбытие вручаемых подарков достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Согласно п. 2 ст. 264 НК РФ к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

Относятся ли к таким расходам затраты на приобретение сувениров (подарков) для деловых партнеров, Налоговый кодекс РФ не разъясняет.

По данному вопросу есть две точки зрения. Официальная позиция Минфина России (Письмо от 16.08.2006 N 03-03-04/4/136) заключается в том, что расходы на приобретение сувениров для передачи в рамках официального приема не учитываются при налогообложении прибыли, поскольку не поименованы в п. 2 ст. 264 НК РФ.

Официальная позиция налоговых органов (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2) позволяет налогоплательщикам учитывать расходы на приобретение сувениров с символикой организации для передачи их на официальном приеме контрагентам. Аналогичное мнение нашло отражение в судебных решениях.

Однако представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены.

Документами, служащими для подтверждения представительских расходов, являются:

1) приказ руководителя организации о проведении представительского мероприятия (с указанием цели проведения мероприятия и работников организации, которые должны в нем участвовать);

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем должны найти отражение:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия (в ней должно фигурировать вручение сувениров);

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

Таким образом, для учета расходов на сувениры в качестве представительских для целей налога на прибыль необходимо документально оформить их должным образом.

Как начислить стоимость подарка в программе «1С»

Чтобы начислить доход в сумме цены подарка, нужно создать новый вид начисления (раздел «Зарплата и кадры» — «Настройки зарплаты» — Раздел «Расчет зарплаты» — «Начисления»).

Чтобы создать начисление, заполним наименование и код дохода. После чего переходим к настройкам начисления:

- В разделе «НДФЛ» установим переключатель в положение облагается и в поле «код дохода» указываем код 2720 «Стоимость подарков». В поле «Категория дохода» отметим «Натуральный доход».

- Отметим «Доход в натуральной форме», т.к. конкретное начисление не будет выплачиваться работнику деньгами, но будет учитываться для целей налогообложения и попадет в соответствующий раздел отчетов по заработной плате. Помимо этого, бухгалтерские проводки по таким начислениям не формируются, но формируются проводки по НДФЛ и страховым взносам, если это начисление ими облагается.

- В разделе «Страховые взносы» выберем «Доходы, не являющиеся объектом обложения страховыми взносами».

- В разделе «Налог на прибыль, вид расхода по ст. 255 НК РФ» установим переключатель в положение «не включается в расходы по оплате труда».

- В разделе «Отражение в бухгалтерском учете» в поле «Способ отражения» укажем метод отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберем из справочника «Способы учета зарплаты» (раздел «Зарплата и кадры» — «Настройки зарплаты» — раздел «Отражение в учете» — «Способы учета зарплаты»). Данное поле необходимо заполнять, когда начисление отражается в бухгалтерском учете одинаковым методом для всех работников компании.

- Отметка «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» устанавливается по умолчанию. При необходимости флажок может быть снят.

- После чего нажмем кнопку «Записать и закрыть».