- Разделы презентаций

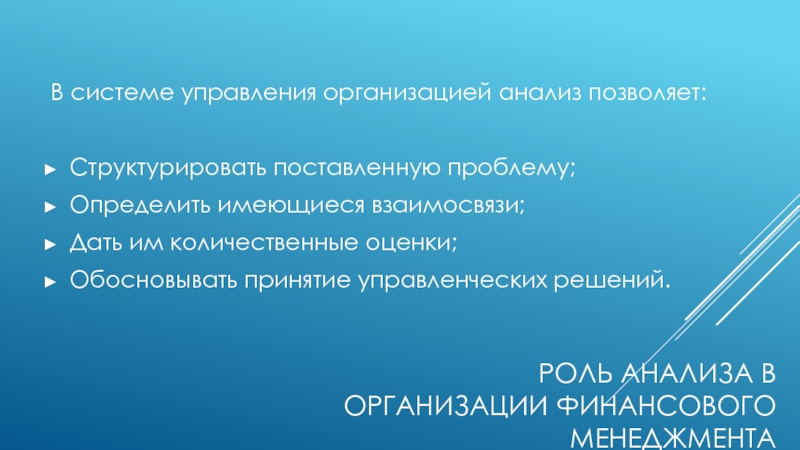

- Слайд 3 Роль анализа в организации финансового менеджмента В системе управления организацией

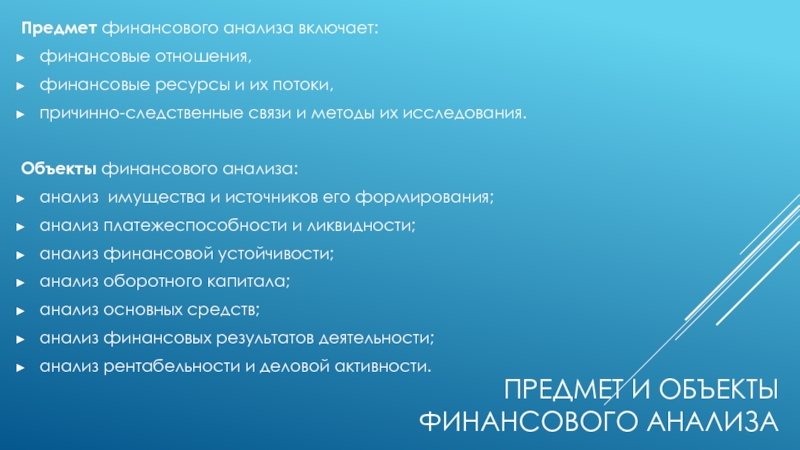

- Слайд 4 Предмет и объекты финансового анализа Предмет финансового анализа включает

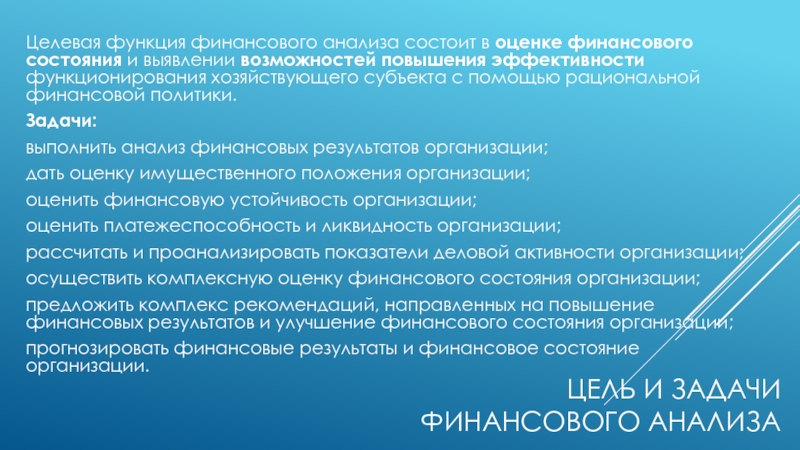

- Слайд 5 Цель и задачи финансового анализа Целевая функция финансового анализа состоит

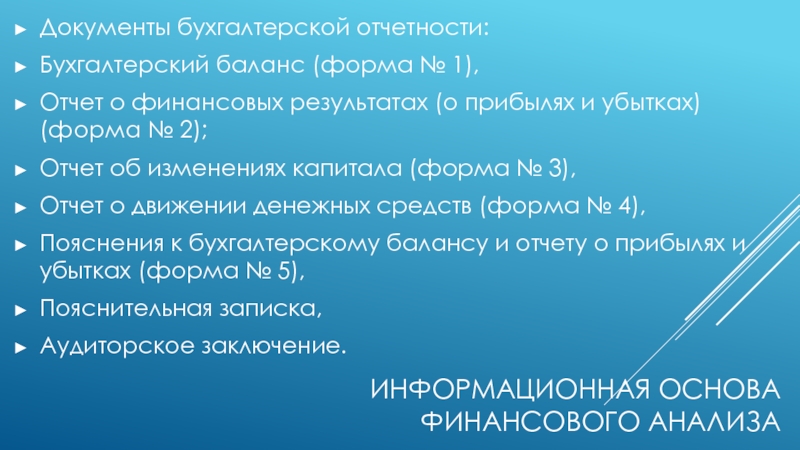

- Слайд 6 Информационная основа финансового анализа Документы бухгалтерской отчетности

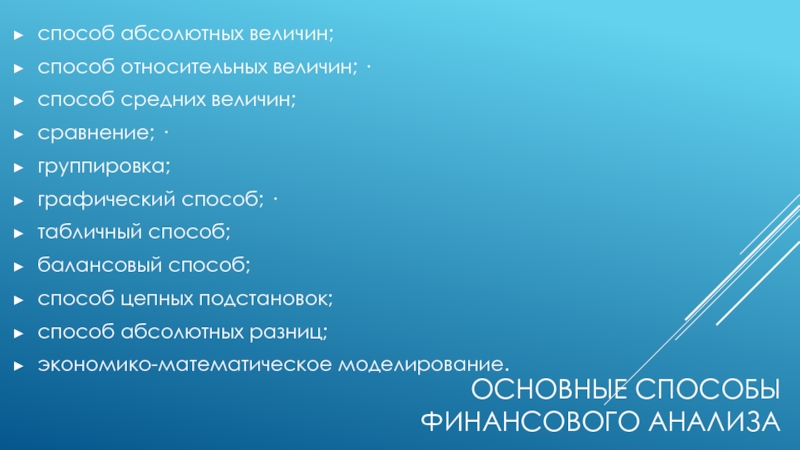

- Слайд 7Основные способы финансового анализаспособ абсолютных величин; способ относительных величин;

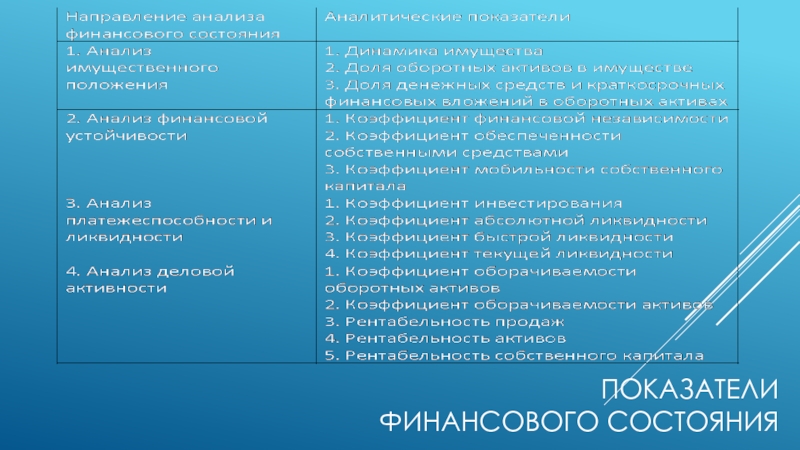

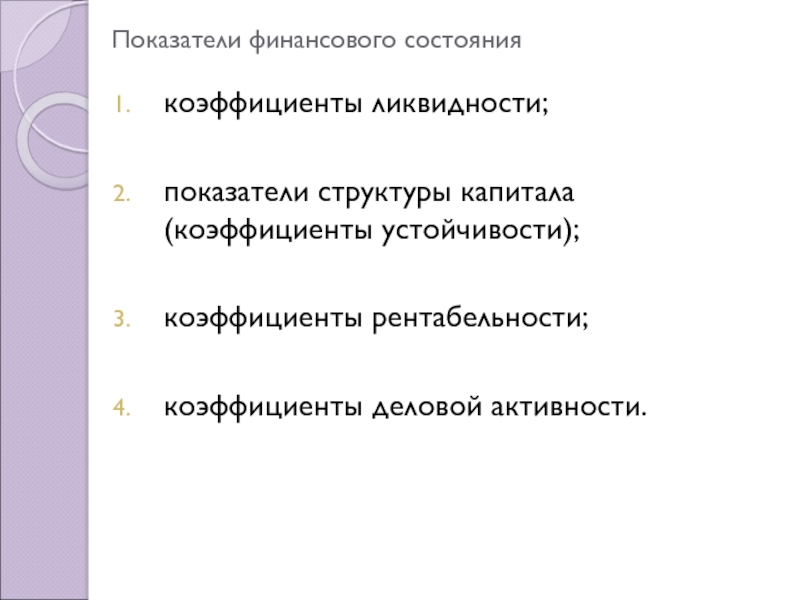

- Слайд 8 показатели финансового состояния

- Слайд 1Тема 11. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯПРЕДПРИЯТИЯ.

- Слайд 2Бухгалтерская отчетность организации – единая система данных об имущественном

- Должна включать показатели деятельности филиалов, представительств

- Бухгалтерский баланс (форма №1);отчет о прибылях

- Слайд 5Бухгалтерский баланс представляет собой способ, обобщенного денежным измерителем, отражения

- Слайд 6Актив показывает, в какой форме находятся и в каких

- Сумма статей (итог, баланс, валюта) актива и

- Нематериальные активы (НМА);основные средства;незавершенное строительство;долгосрочные финансовые

- Уставный капитал;добавочный капитал;резервный капитал;фонды накопления;фонд

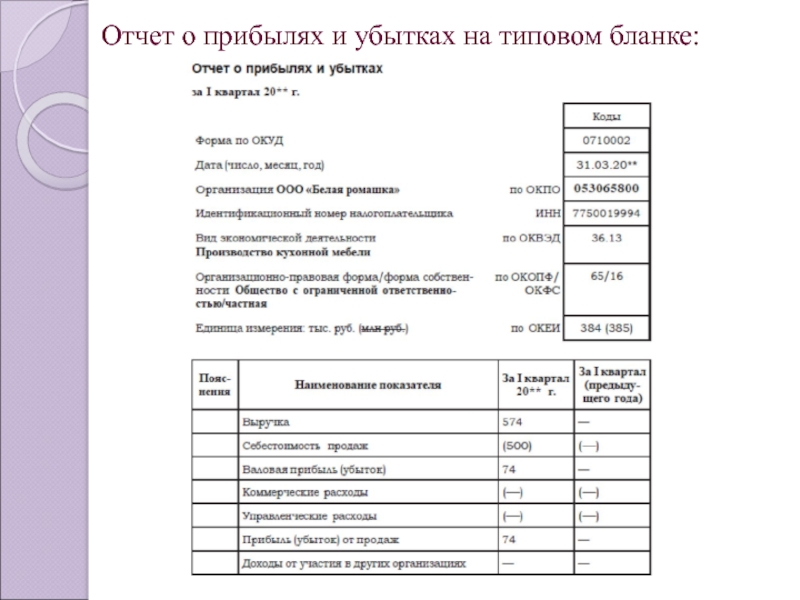

- Слайд 16Отчет о прибылях и убытках на типовом бланке

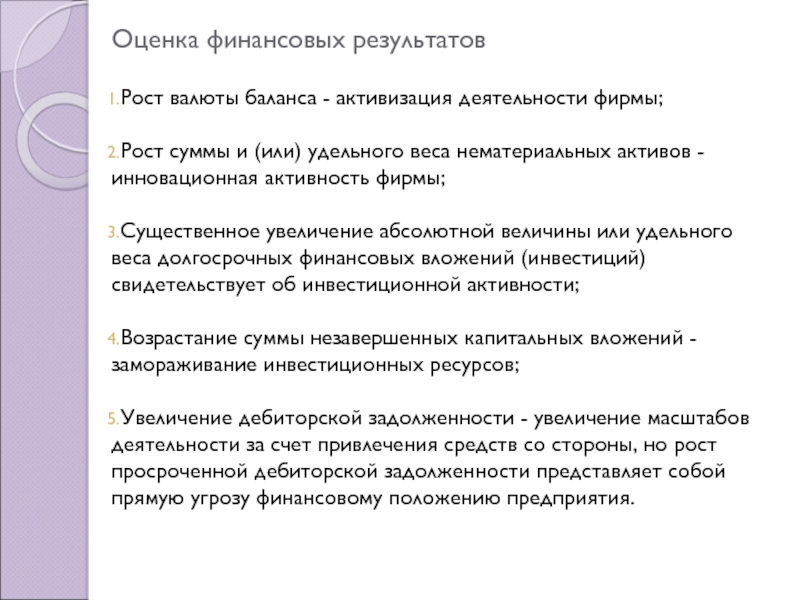

- Слайд 18Оценка финансовых результатовРост валюты баланса — активизация деятельности фирмы;Рост

- Слайд 19Показатели финансового состояниякоэффициенты ликвидности;показатели структуры капитала (коэффициенты устойчивости);коэффициенты рентабельности;коэффициенты

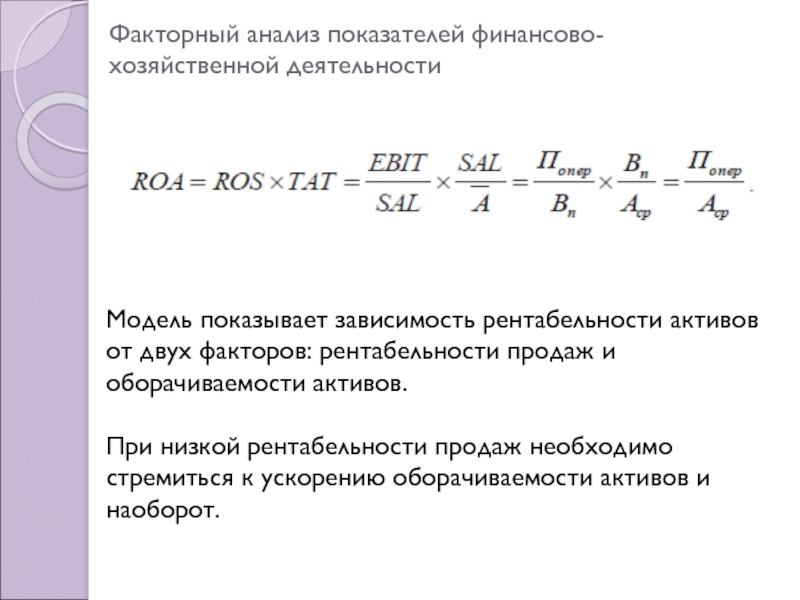

- Слайд 24Факторный анализ показателей финансово-хозяйственной деятельностиМодель показывает зависимость рентабельности активов

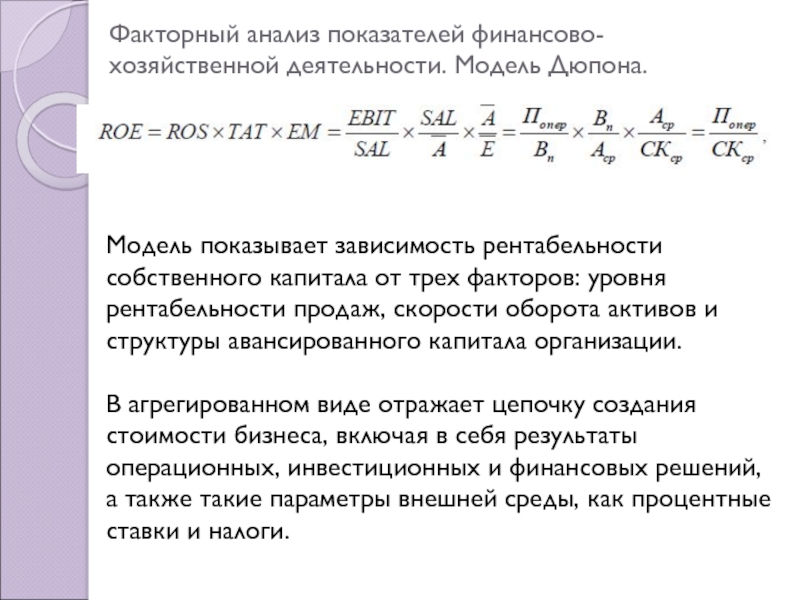

- Слайд 25Факторный анализ показателей финансово-хозяйственной деятельности. Модель Дюпона. Модель показывает зависимость

- Слайд 1БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ И ЕЕ РОЛЬ В АНАЛИЗЕ ФИНАНСОВОГО СОСТОЯНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

- Слайд 2Анализ финансового состояния проводится с использованием большого количества экономической, социальной, политической

- Слайд 3актуальностьБухгалтерская отчетность выступает самым важным источником данных о текущем финансовом состоянии

- Слайд 5Состав бухгалтерскойотчетностиБУХГАЛТЕРСКИЙ БАЛАНСОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛАОТЧЕТ О ДВИЖЕНИИ

- Слайд 6Финансовое состояниеЦелесообразность размещения своих ресурсовИнформация о платежеспособностиИнформация о финансовой устойчивостиИнформация о

- Слайд 7ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯУСТРАНЕНИЕ НЕДОСТАТКОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРОГНОЗИРОВАНИЕ ВОЗМОЖНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВПОИСК

- -продажа новых и поддержанных автомобилей и запчастей к ним;-техобслуживание

- Слайд 9ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

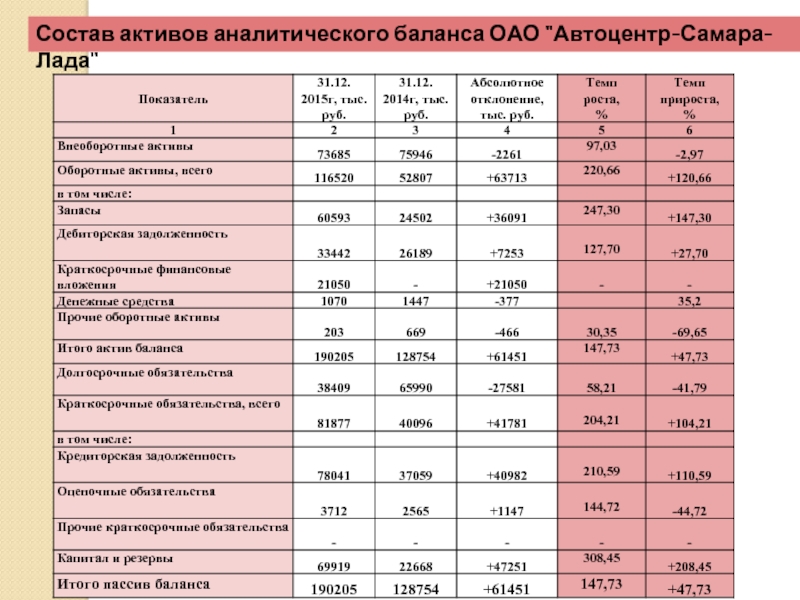

- Слайд 10Состав активов аналитического баланса ОАО «Автоцентр-Самара-Лада»

- Слайд 12Динамика отдельных показателей отчета об изменении капитала

- Слайд 13Динамика основных показателей отчета о движении денежных средств

- Слайд 14Показатели ликвидности бухгалтерского баланса

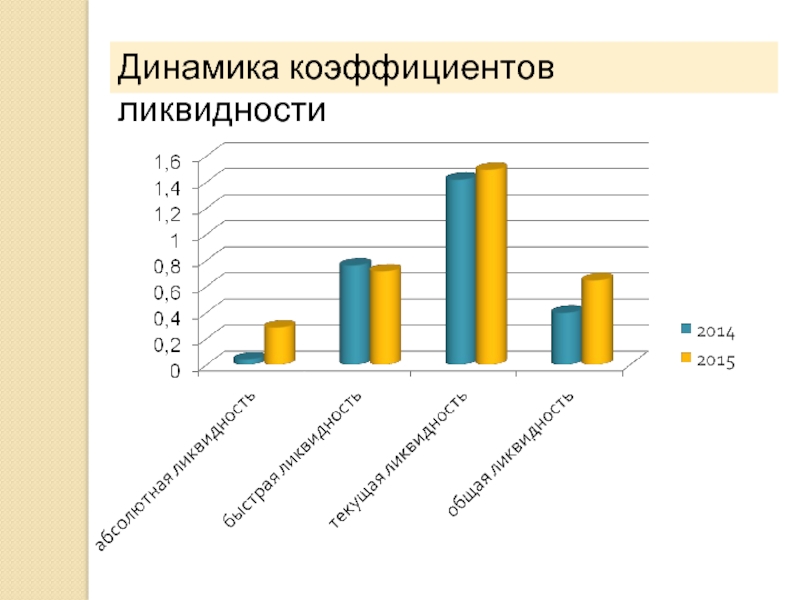

- Слайд 15Динамика коэффициентов ликвидности

- Слайд 16Динамика коэффициентов оборачиваемости

- Слайд 18Динамика коэффициентов структуры капитала

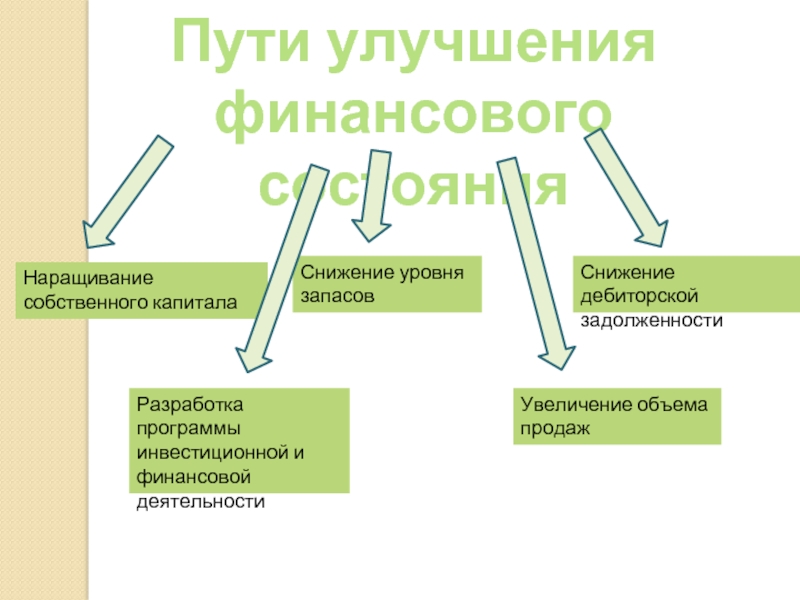

- Слайд 19Снижение дебиторской задолженностиСнижение уровня запасовРазработка программы инвестиционной и финансовой деятельностиУвеличение объема

- Слайд 1Анализ финансового состояния предприятия по данным бухгалтерской отчетностиВыполнила Колосова С. Проверила Ильиных

- Исследование бухгалтерской отчетности предприятия на примере ООО «Славгородское»Задачи

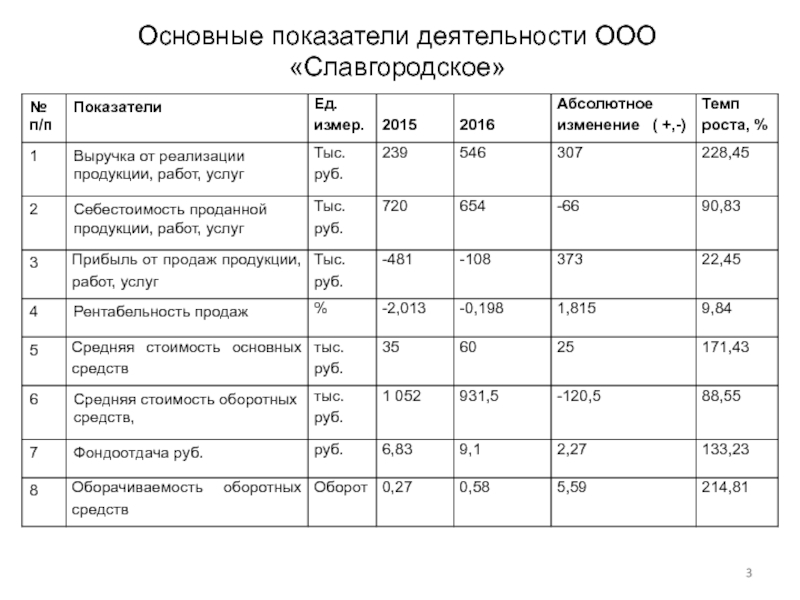

- Слайд 3Основные показатели деятельности ООО «Славгородское»

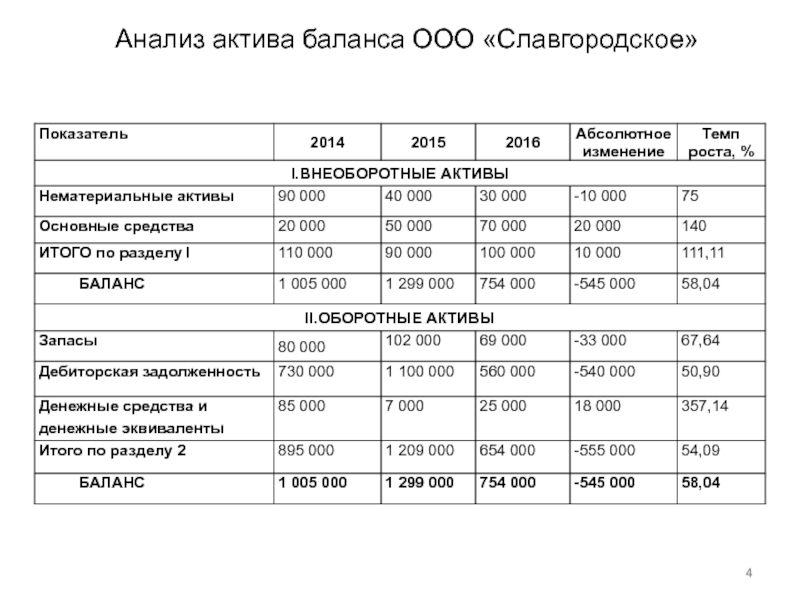

- Слайд 4Анализ актива баланса ООО «Славгородское»

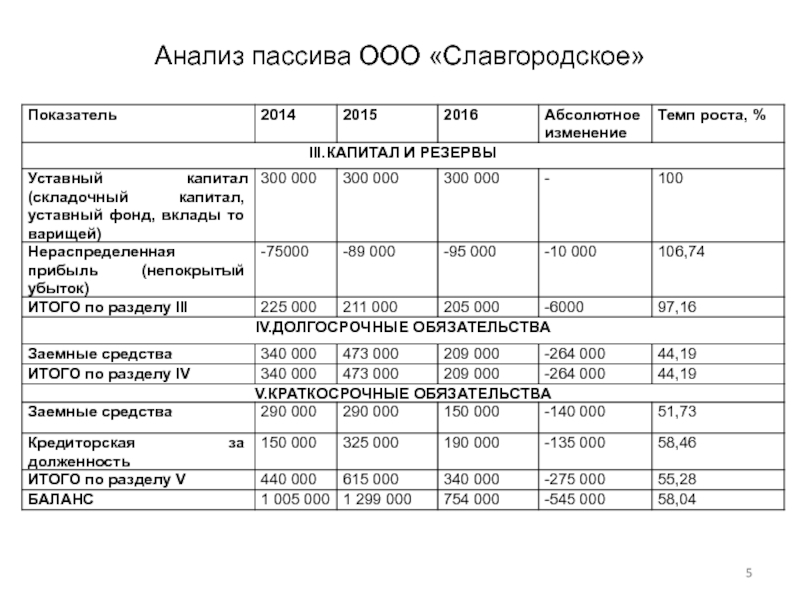

- Слайд 5Анализ пассива ООО «Славгородское»

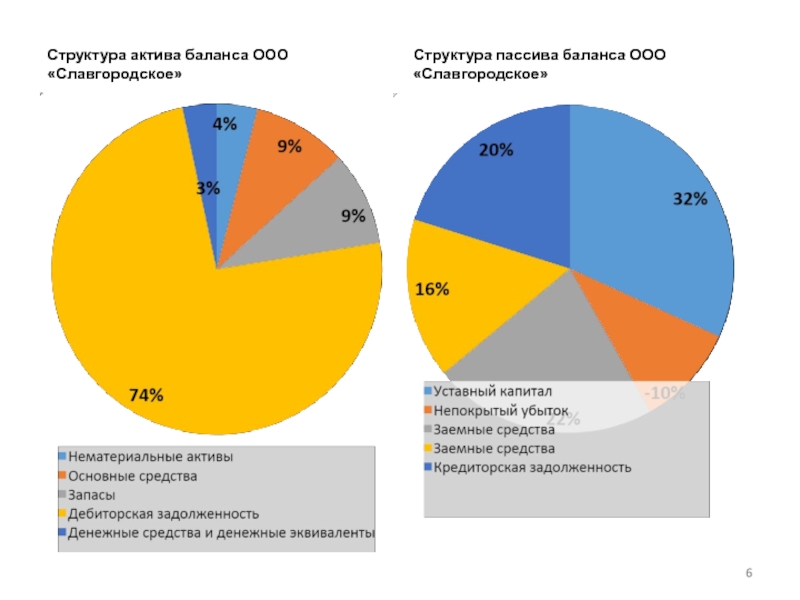

- Слайд 6Структура актива баланса ООО «Славгородское»Структура пассива баланса ООО «Славгородское»

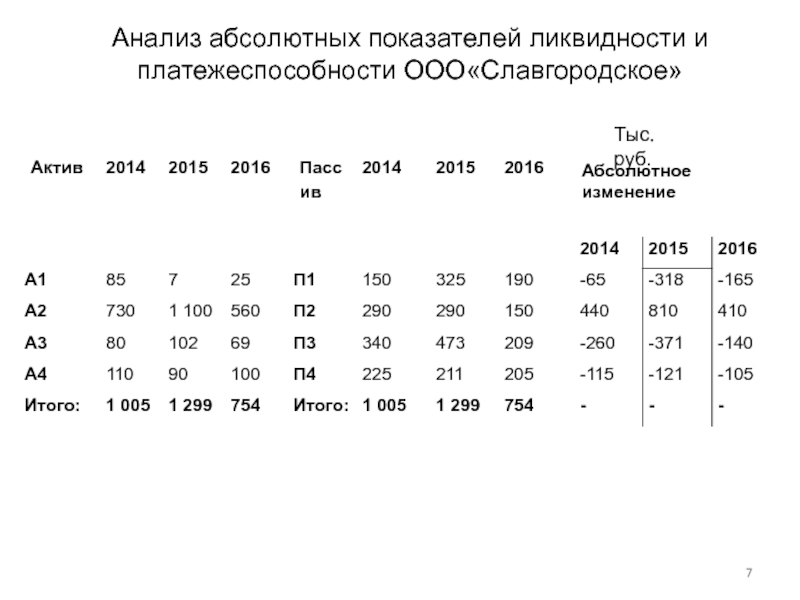

- Слайд 7Анализ абсолютных показателей ликвидности и платежеспособности ООО«Славгородское» Тыс. руб.

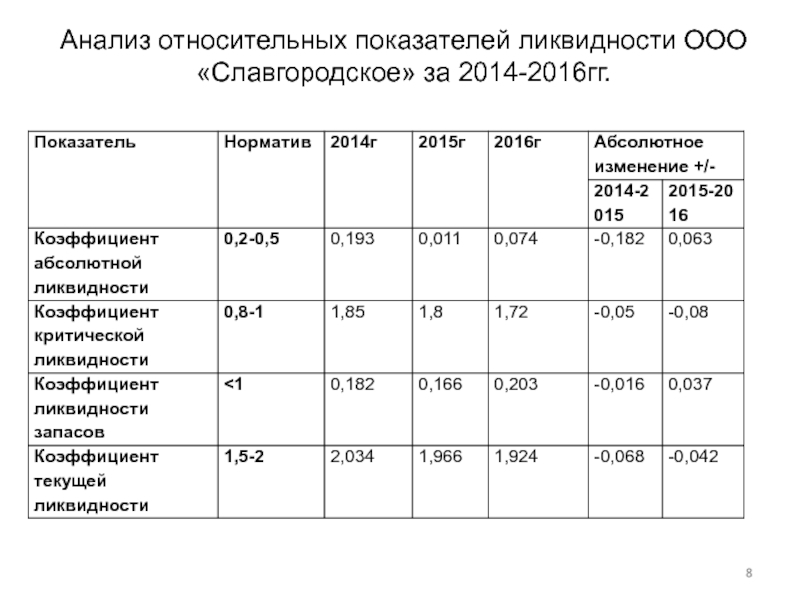

- Слайд 8Анализ относительных показателей ликвидности ООО «Славгородское» за 2014-2016гг.

- Слайд 9Анализ абсолютных показателей финансовой устойчивости ООО «Славгородское» за 2014-2016ггТыс. руб.

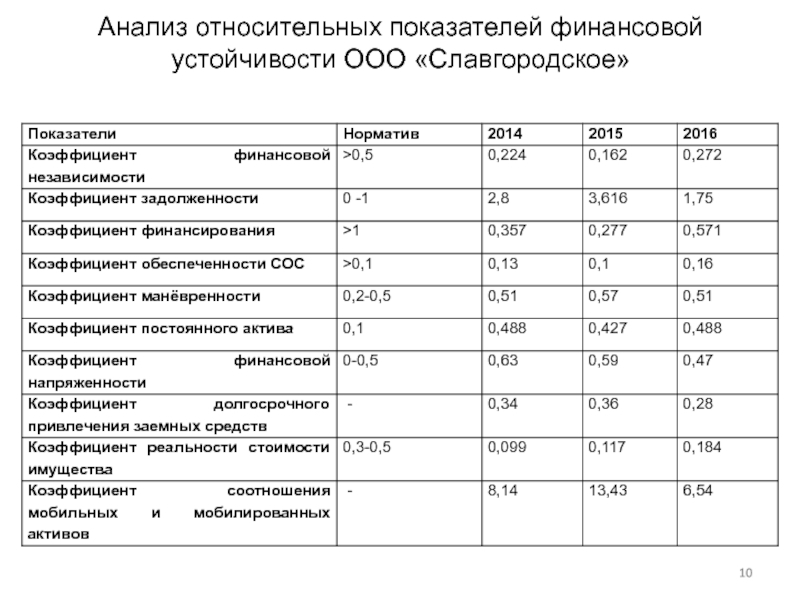

- Слайд 10Анализ относительных показателей финансовой устойчивости ООО «Славгородское»

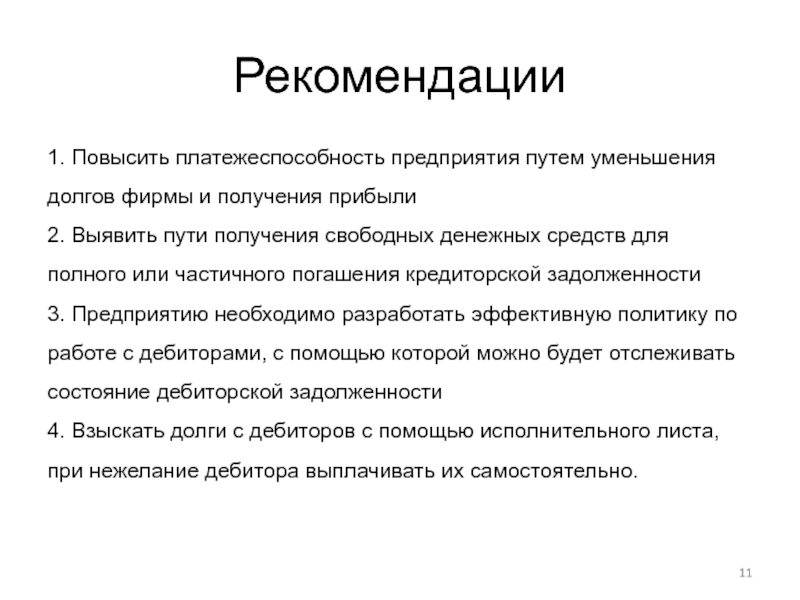

- Слайд 11Рекомендации1. Повысить платежеспособность предприятия путем уменьшения долгов фирмы и получения прибыли

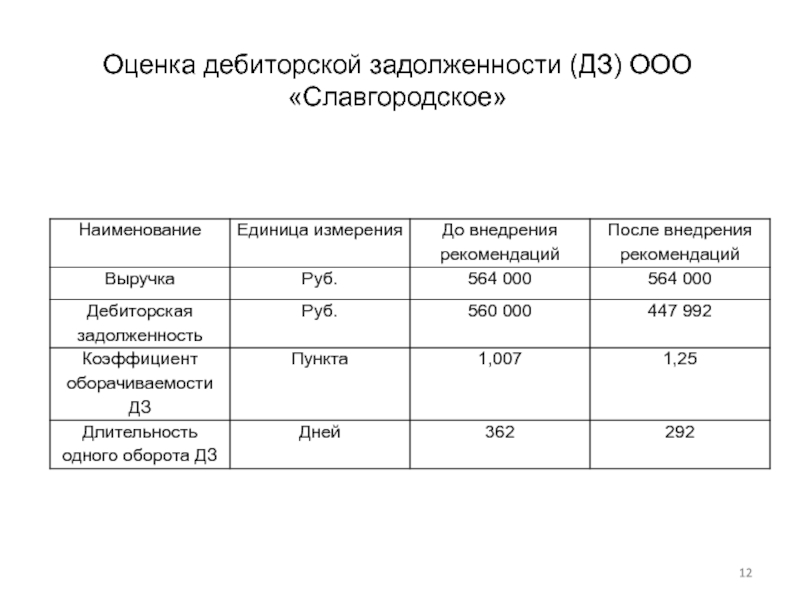

- Слайд 12Оценка дебиторской задолженности (ДЗ) ООО «Славгородское»

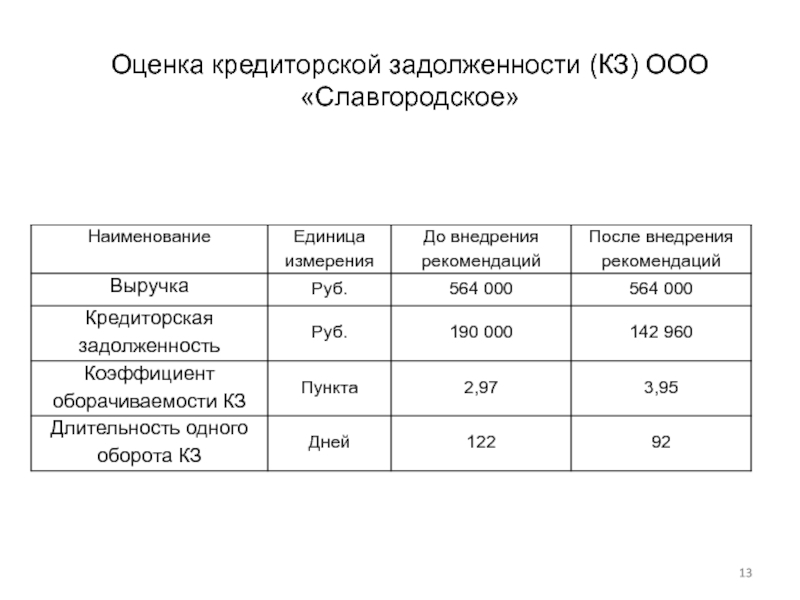

- Слайд 13Оценка кредиторской задолженности (КЗ) ООО «Славгородское»

- «Основы анализа бухгалтерской отчетности» На тему

- Слайд 2 Целью данной курсовой работы является анализ финансового состояния организации по данным бухгалтерской отчетности. Использование финансовой

- Слайд 3 Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и

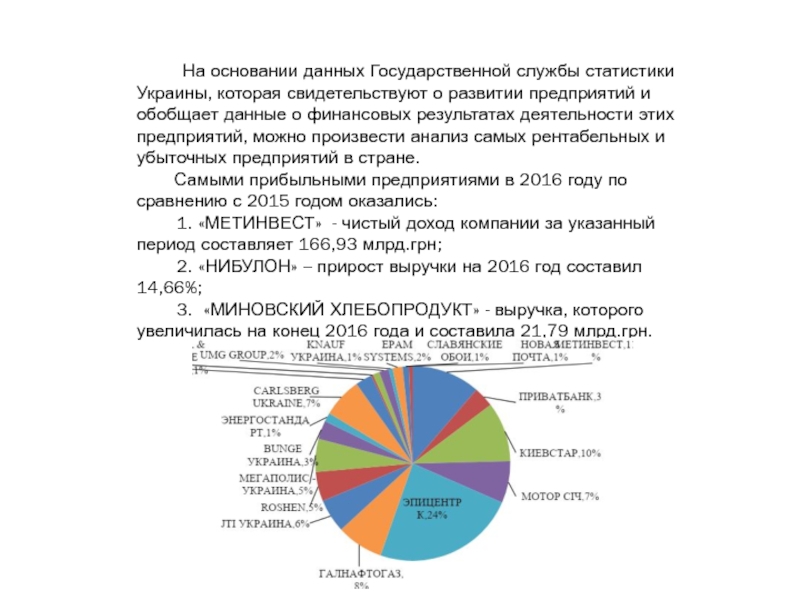

- Слайд 4 На основании данных Государственной службы статистики Украины,

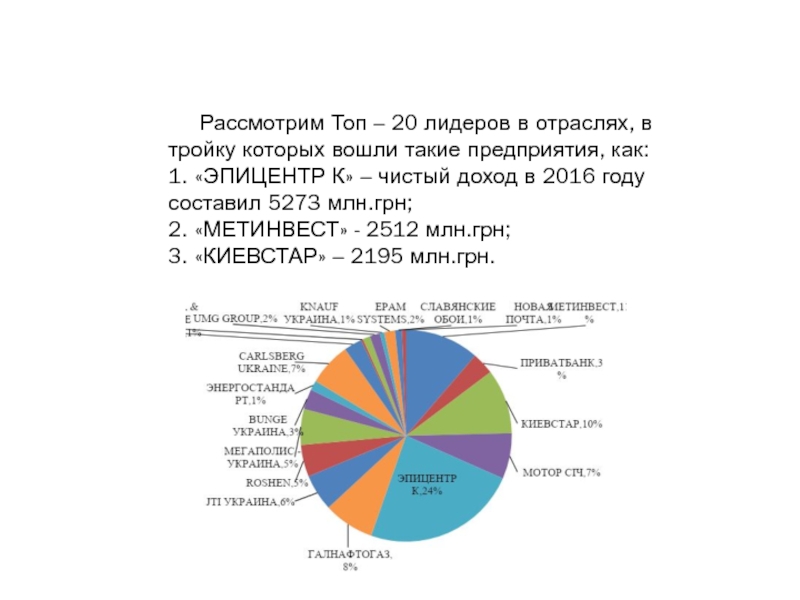

- Слайд 5 Рассмотрим Топ – 20 лидеров в отраслях, в тройку которых

- Слайд 6 После анализа полученных статистических данных о самых

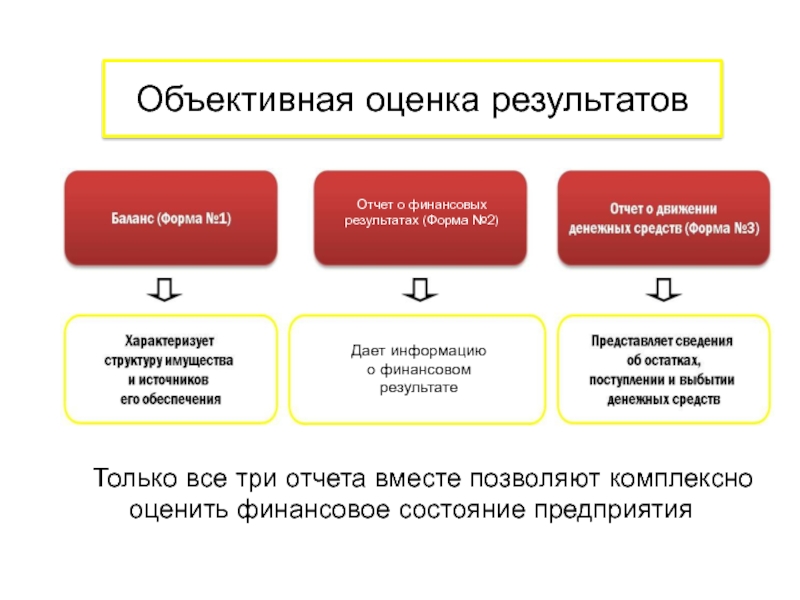

- Слайд 7Объективная оценка результатов Только все три отчета вместе позволяют комплексно оценить финансовое

- Слайд 8Для чего нужен отчет «Баланс»?Данные на начало и конец периода показывают

- Слайд 9Как получить фин. отчетность по данным управленческого учета?Сколько заработала фирма в истекшем

- Слайд 10 Отчет «Движение денежных средств» дает ответы на ряд

- Слайд 11Для чего нужен «Баланс» и другие финансовые отчеты?

- Слайд 12Основные показатели финансовой деятельности предприятияДля всех видов предприятий выделены основные финансовые

- Слайд 13Задачи финансового анализаЦелью финансового анализа является оценка информации, содержащейся в отчетности,

- Слайд 14Методы финансового анализа- горизонтальный (временной) анализ — сравнение каждой позиции отчетности

- Слайд 15Факторный анализ рентабельности продажНа уровень рентабельности продукции влияют

- Слайд 16В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают

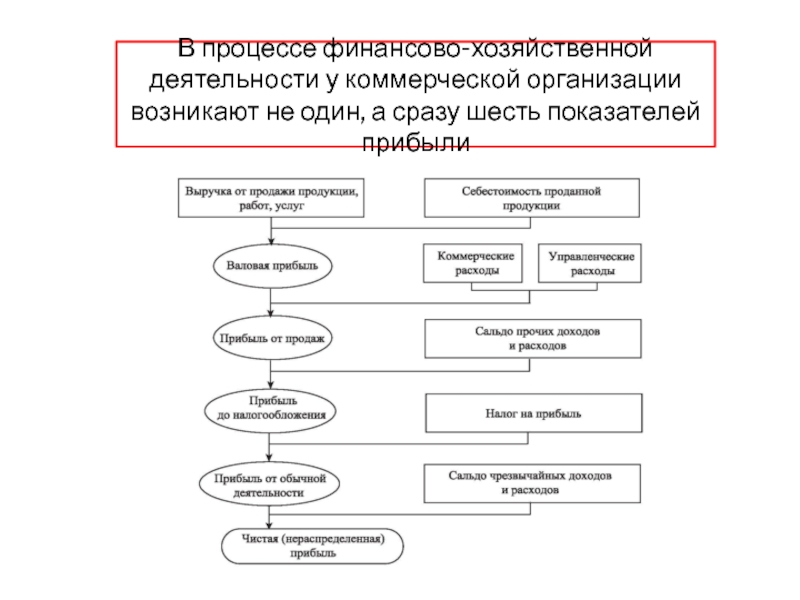

- Слайд 17В процессе финансово-хозяйственной деятельности у коммерческой организации возникают не один, а

- Слайд 18 Объектом исследования является хлебопекарня ООО «Золотой колос», находящаяся на

- Слайд 19 Продукция произведенная ООО «Золотой колос» реализуется в Донецкой и Луганской народных

- Слайд 20 Анализируемое предприятие осуществляет учет результатов своей

- Слайд 21При написании курсовой работы были использованы такие документы и финансовая отчетность,

- Слайд 23Рассмотрим существующую организационную структуру управления данного предприятия более подробно (см. рис. Рис.

- Слайд 24 На

- Слайд 25 Диагностика финансового состояния предприятия ООО

- Слайд 26 Диагностика основных показателей финансовой отчетности за 2015 –

- Слайд 271) Увеличение валюты баланса на 5179,3 тыс. руб. , на 01. 2016 г

- Слайд 28 Одним отрицательным изменением, явилось снижение показателей рентабельности, об

- Слайд 29С помощью горизонтального, вертикального и факторного метода удалось выявить абсолютные и

- Слайд 30 Результаты расчета рентабельности продаж показали, что по

- Слайд 31Рекомендации разработанные для улучшения финансового состояния предприятия ООО «Золотой колос» Предприятию

- Основные показатели деятельности ООО « Славгородское »

- Анализ актива баланса ООО « Славгородское »

- Анализ пассива ООО « Славгородское »

- Анализ абсолютных показателей ликвидности и платежеспособности ООО«Славгородское »

- Анализ относительных показателей ликвидности ООО « Славгородское » за 2014-2016гг

- Анализ абсолютных показателей финансовой устойчивости ООО « Славгородское » за 2014-2016гг

- Анализ относительных показателей финансовой устойчивости ООО « Славгородское »

- Оценка дебиторской задолженности (ДЗ) ООО « Славгородское »

- Оценка кредиторской задолженности (КЗ) ООО « Славгородское »

- Анализ финансового состояния организации по данным бухгалтерского баланса

- Финансовое состояние организации

- Общая цель анализа баланса

- Анализ баланса в узком смысле —

- Цель анализа баланса в широком смысле —

- Структура активов баланса

- Пассив сравнительного аналитического баланса

- Сопоставление показателей прироста выручки от реализации продукции и прироста среднего значения итога баланса за отчетный период

- Признаки «хорошего» баланса

- Чистые активы

- Чистый оборотный капитал ( NWC, Net Working Assets ) =

- Анализ ликвидности и платежеспособности организации

- Анализ ликвидности баланса организации

- Коэффициент абсолютной ликвидности

- Коэффициент текущей ликвидности, покрытия или общий коэффициент ликвидности

- Схема построения баланса неплатежеспособности

- Общая величина неплатежей

- Причины неплатежеспособности

- Анализ финансовой устойчивости организации

- Показатели источников формирования запасов и затрат

- Оценка финансовой устойчивости

- Типы финансовой устойчивости

- Тип финансовой устойчивости

- Коэффициент собственности или независимости (К СК )

- Коэффициент финансового риска или плечо финансового рычага

- Коэффициент финансовой устойчивости или коэффициент устойчивого финансирования

- Коэффициент долгосрочного привлечения заемных средств

- Коэффициент обеспеченности собственными оборотными средствами

- Коэффициент маневренности собственных средств

- Коэффициент покрытия процентов =

- Коэффициент покрытия долга =

- Экономический смысл финансового рычага

- Анализ оборачиваемости средств организации

- Способы измерения оборачиваемости

- Анализ финансовых результатов по данным Отчета о прибылях и убытках

- Структурно-логическая модель формирования показателей прибыли

- Показатели прибыли

- Показатели финансовых результатов, используемые в зарубежной практике

- EBIT ( earnings before interest and taxes ) используется для определения

- EBITDA ( earnings before interest, taxes, deprecation and amortization )

- Сумма-чистой прибыли и амортизации — показатель денежного потока

- Экономический и бухгалтерский подходы к определению прибыли

- Альтернативный способ расчета экономической прибыли (спрэд)

- Недостатки показателя экономической прибыли

- Экономическая добавленная стоимость ( EVA)

- Основным отличием показателя ЕР от EVA является база для их расчета

- Рыночная добавленная стоимость MVA (Market Value Added)

- Анализ уровня и динамики финансовых результатов по данным отчетности

- Анализ чистой прибыли коммерческой организации

- Показатели рентабельности и методы их расчета

- Классификация показателей рентабельности

- Рентабельность активов (рентабельность предприятия, общая рентабельность производства, Return on Assets, ROA)

- Рентабельность суммарных активов (ROTA, Return on Total Assets)

- Рентабельность инвестиционного капитала

Разделы презентаций

финансового анализаПоказатели финансового состояния

Слайд 3

Роль анализа в организации финансового менеджмента

В системе управления организацией

Структурировать поставленную проблему;Определить имеющиеся взаимосвязи;Дать им количественные оценки;Обосновывать принятие

Слайд 4

Предмет и объекты

финансового анализа

Предмет финансового анализа включает

Объекты финансового анализа:анализ имущества и источников его формирования;анализ платежеспособности и ликвидности;анализ финансовой устойчивости;анализ оборотного капитала;анализ основных средств;анализ финансовых результатов деятельности;анализ рентабельности и деловой активности.

Слайд 5

Цель и задачи

финансового анализа

Целевая функция финансового анализа состоит

хозяйствующего субъекта с помощью рациональной финансовой политики.Задачи:выполнить анализ финансовых результатов организации;дать оценку имущественного положения организации;оценить финансовую устойчивость организации;оценить платежеспособность и ликвидность организации; рассчитать и проанализировать показатели деловой активности организации; осуществить комплексную оценку финансового состояния организации;предложить комплекс рекомендаций, направленных на повышение финансовых результатов и улучшение финансового состояния организации;прогнозировать финансовые результаты и финансовое состояние организации.

Слайд 6

Информационная основа финансового анализа

Документы бухгалтерской отчетности

2);Отчет об изменениях капитала (форма № 3),Отчет о движении денежных средств (форма № 4),Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5),Пояснительная записка,Аудиторское заключение.

Слайд 7Основные способы

финансового анализаспособ абсолютных величин; способ относительных величин;

способ; способ цепных подстановок; способ абсолютных разниц;экономико-математическое моделирование.

Слайд 8

показатели финансового состояния

Слайд 1Тема 11. ОЦЕНКА И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯПРЕДПРИЯТИЯ.

Слайд 2Бухгалтерская отчетность организации – единая система данных об имущественном

составляемая на основе данных бухгалтерского учета по установленным формам.

Должна включать показатели деятельности филиалов, представительств

составлять бухгалтерскую отчетность на основе данных текущего учета за месяц, квартал (промежуточная) и год нарастающим итогом с начала года;

данные приводятся минимум за два года (отчетный и предыдущий);

Бухгалтерский баланс (форма №1);отчет о прибылях

о прибылях и убытках: отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительная записка;специальные формы;аудиторское заключение (подтверждает достоверность бухгалтерской отчетности).

Слайд 5Бухгалтерский баланс представляет собой способ, обобщенного денежным измерителем, отражения

состояния хозяйственных средств экономического субъекта на отчетную дату.

Отчетный год –

календарный год с 1 января по 31 декабря. Отчетная дата – последний день отчетного периода.

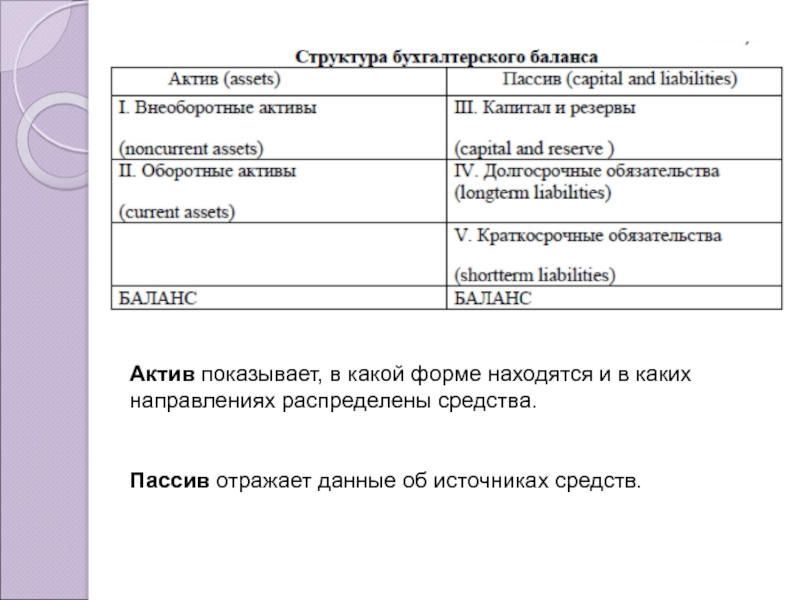

Слайд 6Актив показывает, в какой форме находятся и в каких

направлениях распределены средства.

Пассив отражает данные об источниках средств.

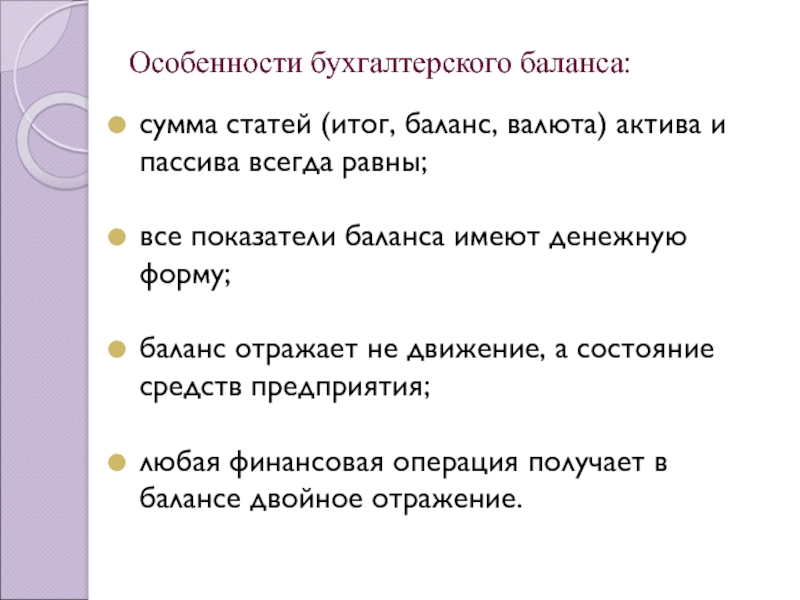

Сумма статей (итог, баланс, валюта) актива и

пассива всегда равны;

все показатели баланса имеют денежную форму;

баланс отражает не

движение, а состояние средств предприятия;

любая финансовая операция получает в балансе двойное отражение.

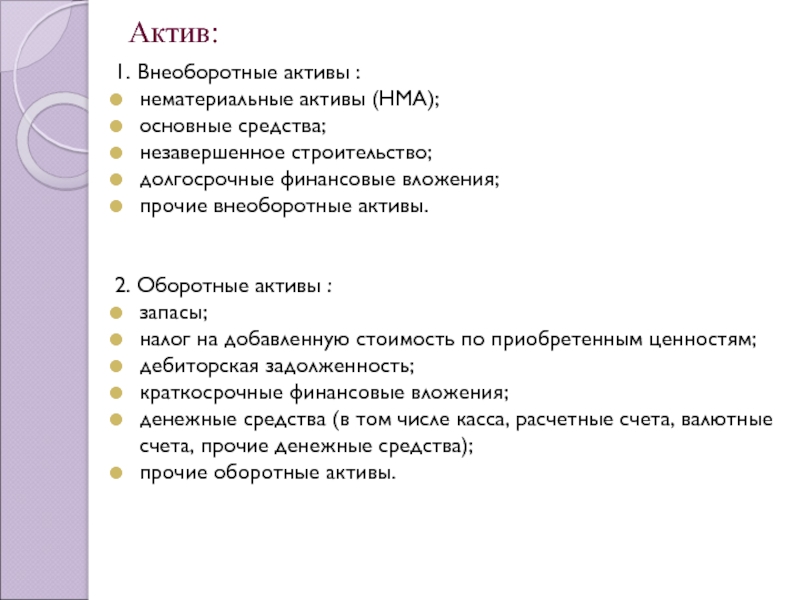

Нематериальные активы (НМА);основные средства;незавершенное строительство;долгосрочные финансовые

вложения;прочие внеоборотные активы.

2. Оборотные активы :запасы;налог на добавленную стоимость по

приобретенным ценностям;дебиторская задолженность;краткосрочные финансовые вложения;денежные средства (в том числе касса, расчетные счета, валютные счета, прочие денежные средства);прочие оборотные активы.

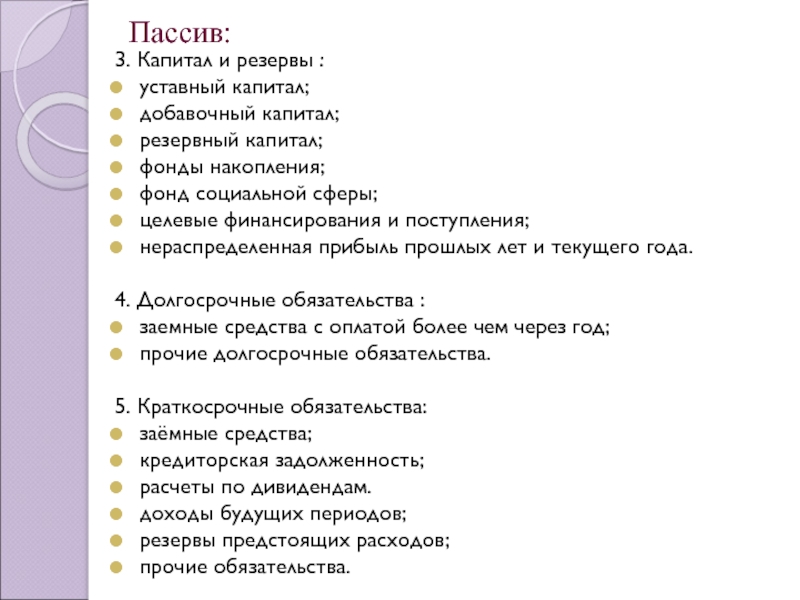

Уставный капитал;добавочный капитал;резервный капитал;фонды накопления;фонд

4. Долгосрочные обязательства :заемные средства с оплатой более чем через год;прочие долгосрочные обязательства.

5. Краткосрочные обязательства:заёмные средства;кредиторская задолженность;расчеты по дивидендам.доходы будущих периодов;резервы предстоящих расходов;прочие обязательства.

Слайд 16Отчет о прибылях и убытках на типовом бланке

Слайд 18Оценка финансовых результатовРост валюты баланса — активизация деятельности фирмы;Рост

увеличение абсолютной величины или удельного веса долгосрочных финансовых вложений (инвестиций) свидетельствует об инвестиционной активности;

Возрастание суммы незавершенных капитальных вложений — замораживание инвестиционных ресурсов;

Увеличение дебиторской задолженности — увеличение масштабов деятельности за счет привлечения средств со стороны, но рост просроченной дебиторской задолженности представляет собой прямую угрозу финансовому положению предприятия.

Слайд 19Показатели финансового состояниякоэффициенты ликвидности;показатели структуры капитала (коэффициенты устойчивости);коэффициенты рентабельности;коэффициенты

Слайд 24Факторный анализ показателей финансово-хозяйственной деятельностиМодель показывает зависимость рентабельности активов

рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов и наоборот.

Слайд 25Факторный анализ показателей финансово-хозяйственной деятельности. Модель Дюпона. Модель показывает зависимость

активов и структуры авансированного капитала организации.

В агрегированном виде отражает цепочку созданиястоимости бизнеса, включая в себя результаты операционных, инвестиционных и финансовых решений, а также такие параметры внешней среды, как процентные ставки и налоги.

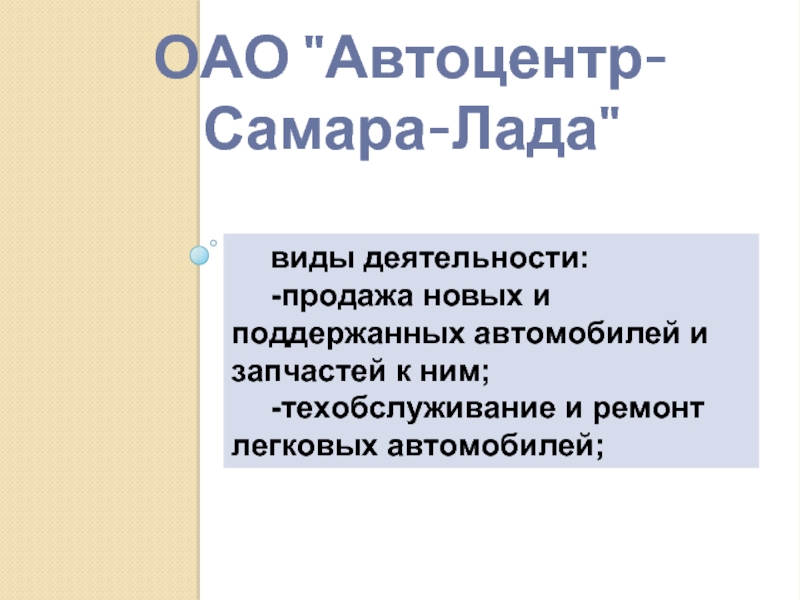

Слайд 1БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ И ЕЕ РОЛЬ В АНАЛИЗЕ ФИНАНСОВОГО СОСТОЯНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

(на примере ОАО «Автоцентр-Самара-Лада»)

Слайд 2Анализ финансового состояния проводится с использованием большого количества экономической, социальной, политической

информации. Однако источники финансовых данных считаются самыми важными. Т.к. они содержат показатели финансового состояния фирмы, которые можно измерить. Финансовые данные конкретны, выражены в денежной оценке, а также отражают реально происходящие события. Благодаря этому возникает возможность их складывать, комбинировать и соотносить с иными данными.Бухгалтерская отчетность выступает базой, на которой анализируется финансовое состояние предприятия. Так как в первую очередь финансовый анализ представляет собой анализ показателей бухгалтерской отчетности. Данные бухгалтерской отчетности помогают оценить потенциал и результативность организации. По показателям бухгалтерской отчетности можно также оценить, эффективна ли компания в целом и по каждой отрасли ее деятельности. Отчетность позволяет проводить аналитические исследования различных областей.

Слайд 3актуальностьБухгалтерская отчетность выступает самым важным источником данных о текущем финансовом состоянии

организации для пользователей

бухгалтерская отчетность организации

состояния организации на основе бухгалтерской отчетности на примере ОАО «Автоцентр-Самара-Лада»

— рассмотреть суть бухгалтерской отчетности, ее содержание и особенности составления;- изучить бухгалтерскую отчетность как базу для финансового анализа организации;- рассмотреть сущность финансового состояния и информационную базу для его оценки;- проанализировать основные показатели бухгалтерской отчетности ОАО «Автоцентр-Самара-Лада»;- оценить текущее финансовое состояние ОАО «Автоцентр-Самара-Лада» на основе бухгалтерской отчетности;- выработать рекомендации, каким образом возможно улучшить текущее финансовое состояние и показатели бухгалтерской отчетности ОАО «Автоцентр-Самара-Лада»;

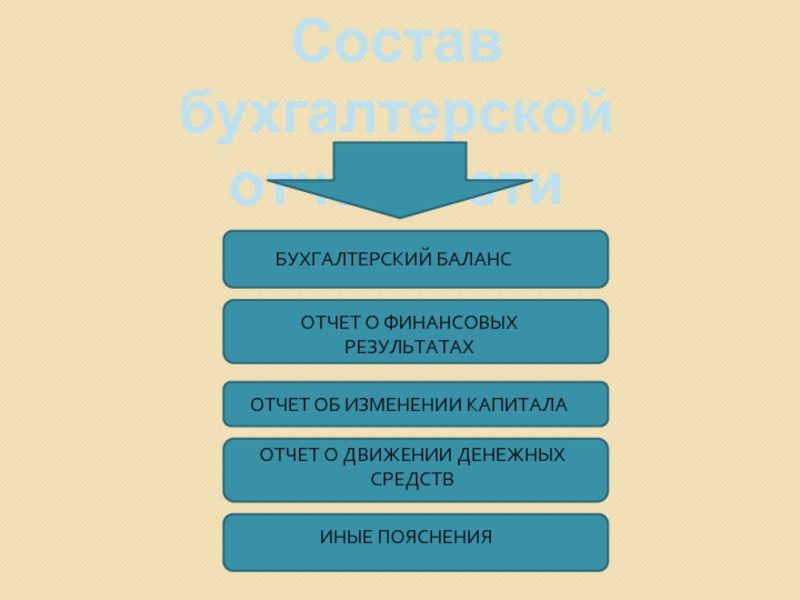

Слайд 5Состав бухгалтерскойотчетностиБУХГАЛТЕРСКИЙ БАЛАНСОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛАОТЧЕТ О ДВИЖЕНИИ

Слайд 6Финансовое состояниеЦелесообразность размещения своих ресурсовИнформация о платежеспособностиИнформация о финансовой устойчивостиИнформация о

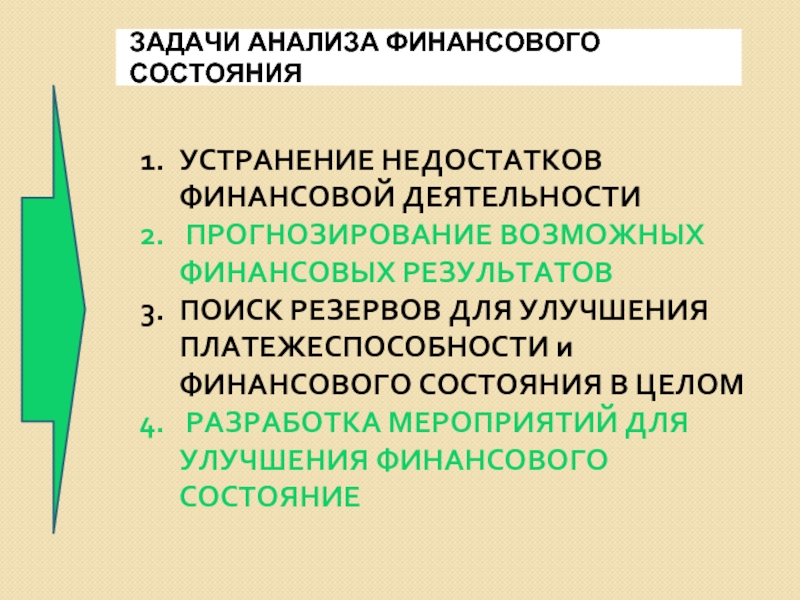

Слайд 7ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯУСТРАНЕНИЕ НЕДОСТАТКОВ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРОГНОЗИРОВАНИЕ ВОЗМОЖНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВПОИСК

РЕЗЕРВОВ ДЛЯ УЛУЧШЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ и ФИНАНСОВОГО СОСТОЯНИЯ В ЦЕЛОМ РАЗРАБОТКА МЕРОПРИЯТИЙ ДЛЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЕ

-продажа новых и поддержанных автомобилей и запчастей к ним;-техобслуживание

и ремонт легковых автомобилей;

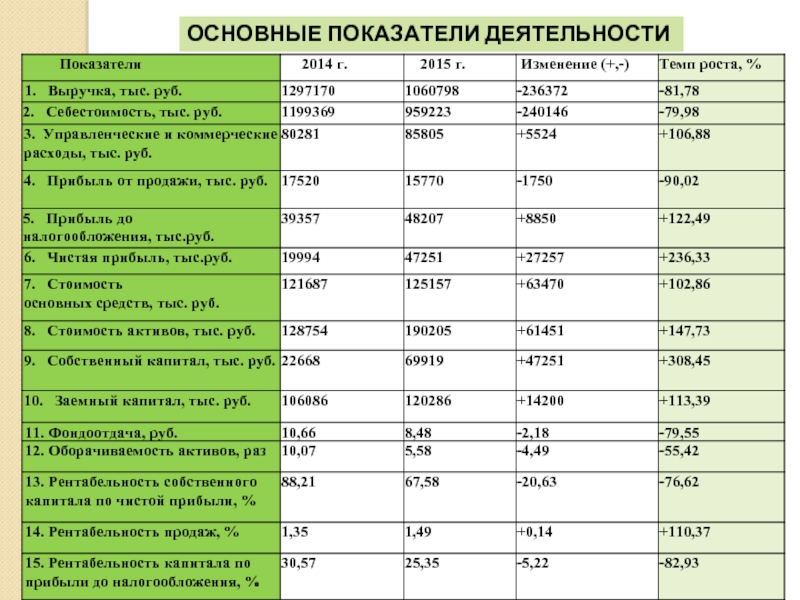

Слайд 9ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

Слайд 10Состав активов аналитического баланса ОАО «Автоцентр-Самара-Лада»

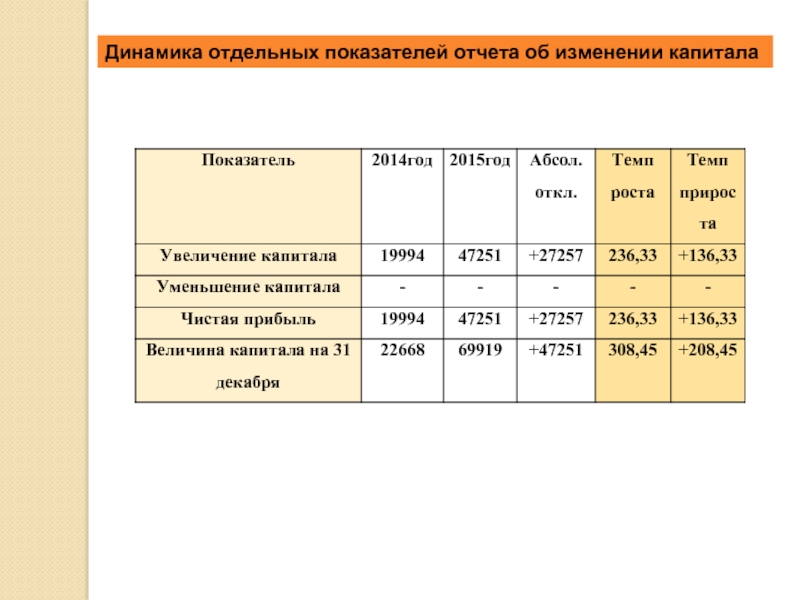

Слайд 12Динамика отдельных показателей отчета об изменении капитала

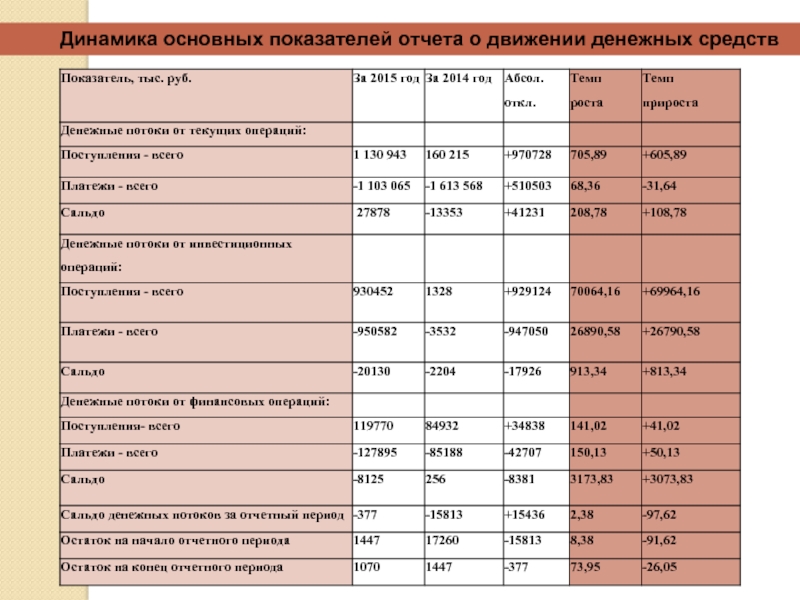

Слайд 13Динамика основных показателей отчета о движении денежных средств

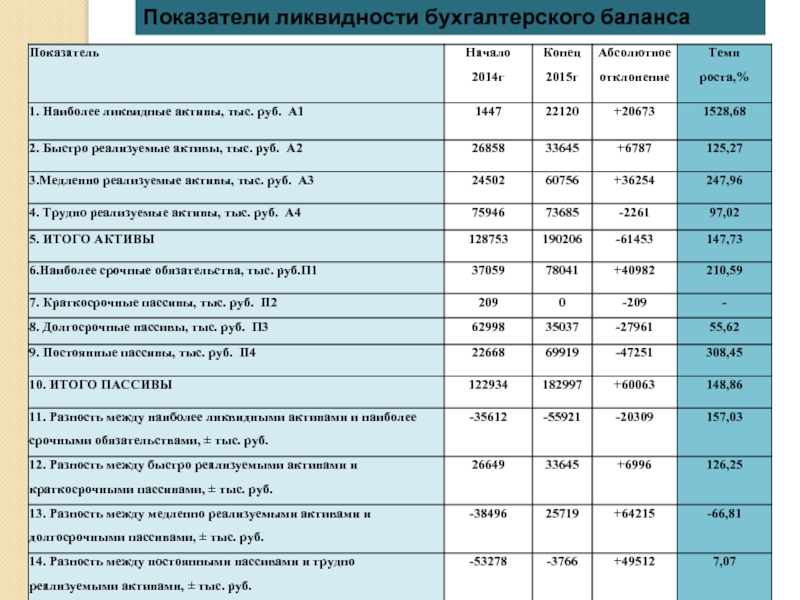

Слайд 14Показатели ликвидности бухгалтерского баланса

Слайд 15Динамика коэффициентов ликвидности

Слайд 16Динамика коэффициентов оборачиваемости

Слайд 18Динамика коэффициентов структуры капитала

Слайд 19Снижение дебиторской задолженностиСнижение уровня запасовРазработка программы инвестиционной и финансовой деятельностиУвеличение объема

Пути улучшения финансовогосостояния

Наращивание собственного капитала

Слайд 1Анализ финансового состояния предприятия по данным бухгалтерской отчетностиВыполнила Колосова С. Проверила Ильиных

Исследование бухгалтерской отчетности предприятия на примере ООО «Славгородское»Задачи

информации, используемых при анализе финансового состояния предприятияПроведение анализ баланса, ликвидности и платежеспособности и анализ финансовой устойчивости предприятия ООО «Славгородское»На основе проведенного анализа разработать меры по улучшению финансового состояния предприятия

Слайд 3Основные показатели деятельности ООО «Славгородское»

Слайд 4Анализ актива баланса ООО «Славгородское»

Слайд 5Анализ пассива ООО «Славгородское»

Слайд 6Структура актива баланса ООО «Славгородское»Структура пассива баланса ООО «Славгородское»

Слайд 7Анализ абсолютных показателей ликвидности и платежеспособности ООО«Славгородское»

Тыс. руб.

Слайд 8Анализ относительных показателей ликвидности ООО «Славгородское» за 2014-2016гг.

Слайд 9Анализ абсолютных показателей финансовой устойчивости ООО «Славгородское» за 2014-2016ггТыс. руб.

Слайд 10Анализ относительных показателей финансовой устойчивости ООО «Славгородское»

Слайд 11Рекомендации1. Повысить платежеспособность предприятия путем уменьшения долгов фирмы и получения прибыли

2. Выявить пути получения свободных денежных средств для полного или частичного погашения кредиторской задолженности3. Предприятию необходимо разработать эффективную политику по работе с дебиторами, с помощью которой можно будет отслеживать состояние дебиторской задолженности 4. Взыскать долги с дебиторов с помощью исполнительного листа, при нежелание дебитора выплачивать их самостоятельно.

Слайд 12Оценка дебиторской задолженности (ДЗ) ООО «Славгородское»

Слайд 13Оценка кредиторской задолженности (КЗ) ООО «Славгородское»

«Основы анализа бухгалтерской отчетности»

На тему

данным бухгалтерской (финансовой) отчетности»

Министерство образования и науки Донецкой Народной РеспубликиГосударственное профессиональное образовательное учреждениеДонецкий политехнический техникум

Выполнила:Студентка группы 2- ЭКБ-14Слепцова А.О.Преподаватель:Близкая Н.В.

Слайд 2 Целью данной курсовой работы является анализ финансового состояния организации по данным бухгалтерской отчетности. Использование финансовой

отчетности позволяет предприятиям наиболее эффективно управлять хозяйственной деятельностью, удовлетворять запросы потребителей продукции, выполнять работы и оказывать услуги, оценить положение предприятия на рынке.

Слайд 3 Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и

уровнем рентабельности.

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли.

Слайд 4 На основании данных Государственной службы статистики Украины,

которая свидетельствуют о развитии предприятий и обобщает данные о финансовых результатах деятельности этих предприятий, можно произвести анализ самых рентабельных и убыточных предприятий в стране. Самыми прибыльными предприятиями в 2016 году по сравнению с 2015 годом оказались: 1. «МЕТИНВЕСТ» — чистый доход компании за указанный период составляет 166,93 млрд.грн;2. «НИБУЛОН» – прирост выручки на 2016 год составил 14,66%;3. «МИНОВСКИЙ ХЛЕБОПРОДУКТ» — выручка, которого увеличилась на конец 2016 года и составила 21,79 млрд.грн.

Слайд 5 Рассмотрим Топ – 20 лидеров в отраслях, в тройку которых

вошли такие предприятия, как:

1. «ЭПИЦЕНТР К» – чистый доход в 2016 году составил 5273 млн.грн;

2. «МЕТИНВЕСТ» — 2512 млн.грн;

3. «КИЕВСТАР» – 2195 млн.грн.

Слайд 6 После анализа полученных статистических данных о самых

рентабельных предприятиях можно сделать вывод, что анализ финансовой отчетности — это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность.

Слайд 7Объективная оценка результатов Только все три отчета вместе позволяют комплексно оценить финансовое

Дает информацию о финансовом результате

Отчет о финансовых результатах (Форма №2)

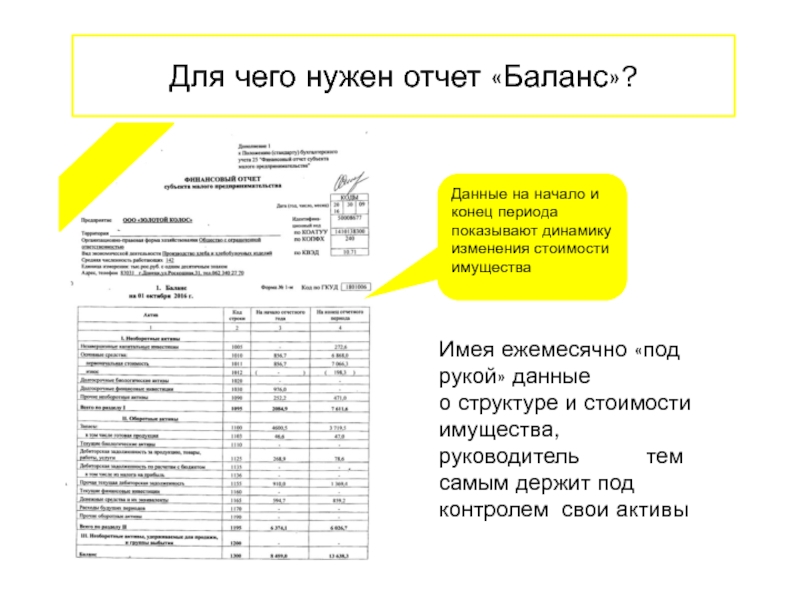

Слайд 8Для чего нужен отчет «Баланс»?Данные на начало и конец периода показывают

динамику изменения стоимости имущества

Имея ежемесячно «под рукой» данные о структуре и стоимости имущества,руководитель тем самым держит под контролем свои активы

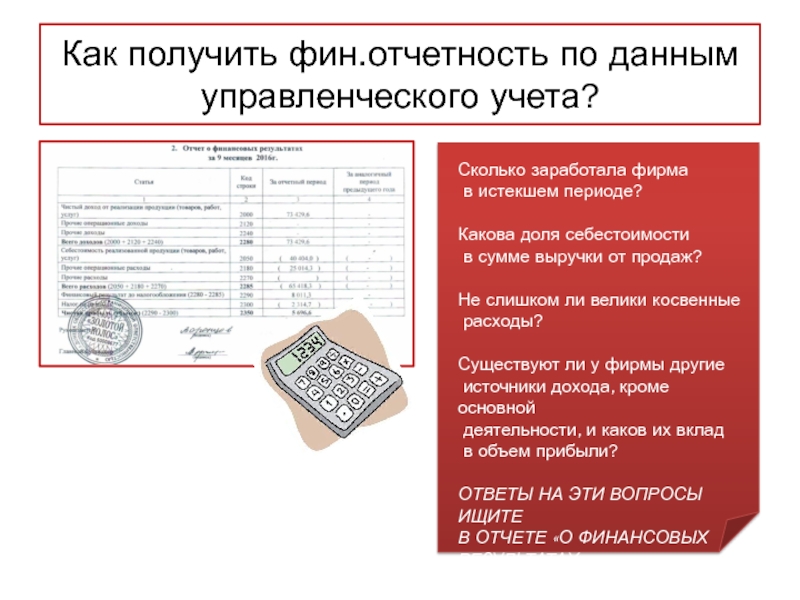

Слайд 9Как получить фин. отчетность по данным управленческого учета?Сколько заработала фирма в истекшем

Какова доля себестоимости в сумме выручки от продаж?

Не слишком ли велики косвенные расходы?

Существуют ли у фирмы другие источники дохода, кроме основной деятельности, и каков их вклад в объем прибыли?

ОТВЕТЫ НА ЭТИ ВОПРОСЫ ИЩИТЕ В ОТЧЕТЕ «О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ»

Слайд 10

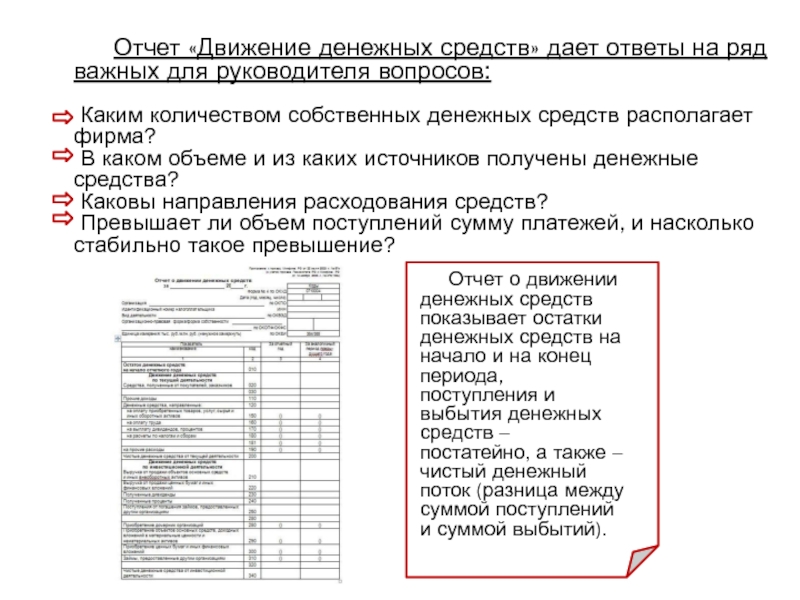

Отчет «Движение денежных средств» дает ответы на ряд

важных для руководителя вопросов:

Каким количеством собственных денежных средств располагает фирма?

В каком объеме и из каких источников получены денежные средства?

Каковы направления расходования средств?

Превышает ли объем поступлений сумму платежей, и насколько стабильно такое превышение?

Отчет о движении денежных средств показывает остатки денежных средств на начало и на конец периода, поступления и выбытия денежных средств – постатейно, а также – чистый денежный поток (разница между суммой поступлений и суммой выбытий).

Слайд 11Для чего нужен «Баланс» и другие финансовые отчеты?

Согласно Закону ДНР «О бухгалтерском учете и финансовой отчетности» Разделу IV «Финансовая отчетность» и Статье 1 «Общие требования к финансовой отчетности» говорится, что финансовая отчетность экономического субъекта (кроме бюджетных учреждений, представительств иностранных субъектов хозяйственной деятельности и субъектов малого предпринимательства, признанных такими в соответствии с действующим законодательством) обязательно включает: — баланс;отчет о финансовых результатах.

А также может включать:- отчет о собственном капитале;- отчет о движении денежных;- примечания к отчетности.

Для удовлетворения общих потребностей заинтересованных пользователей бухгалтерская отчетность содержит информацию о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Контроль за соблюдением законодательства о бухгалтерском учете и финансовой отчетности осуществляется Министерством доходов и сборов Донецкой Народной Республики и Министерством финансов Донецкой Народной Республики в пределах их полномочий.

Слайд 12Основные показатели финансовой деятельности предприятияДля всех видов предприятий выделены основные финансовые

показатели деятельности организации:финансовая устойчивость;ликвидность;рентабельность;деловая активность.

Слайд 13Задачи финансового анализаЦелью финансового анализа является оценка информации, содержащейся в отчетности,

сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений.

Слайд 14Методы финансового анализа- горизонтальный (временной) анализ — сравнение каждой позиции отчетности

с предыдущим периодом; — вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; — трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

При проведении оценки и анализа показателей, характеризующих процесс формирования и динамики прибыли предприятия, используют данные формы № 2 «Отчет о прибылях и убытках».

Слайд 15Факторный анализ рентабельности продажНа уровень рентабельности продукции влияют

себестоимости продукции; — в том числе изменение цен на сырье и материалы,- изменение отпускных цен на продукцию; — прочие факторы.

Слайд 16В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают

Рентабельность продаж по прибыли от продажи.2. Рентабельность продаж по бухгалтерской (до налогообложения) прибыли.3. Рентабельность продаж по чистой прибыли.

Предприятие может увеличить объёмы выпуска продукции и таким образом получить рост объёма производимой продукции, благодаря чему увеличится сумма получаемой предприятием прибыли.

Слайд 17В процессе финансово-хозяйственной деятельности у коммерческой организации возникают не один, а

сразу шесть показателей прибыли

Слайд 18 Объектом исследования является хлебопекарня ООО «Золотой колос», находящаяся на

территории Донецкой Народной Республики. Основным видом деятельности является производство хлебобулочных и кондитерских изделий.

Слайд 19

Продукция произведенная ООО «Золотой колос» реализуется в Донецкой и Луганской народных

— Хлеб, хлебобулочные изделия, выпечка свежие;- Хлеб, хлебобулочные изделия, выпечка длительного хранения;- Хлеб белый;- Хлеб черный;- Хлеб формовой, караваи, ковриги;- Хлеб нарезанный.

— Кексы, торты обычные;- Кексы, торты с начинкой;- Кексы, торты бисквитные;- Сдобы и пышки;- Кексы, торты в розничной расфасовке, упаковке;- Кексы, торты в расфасовке, упаковке для сети общественного питания; — Пирожные и торты.

Слайд 20 Анализируемое предприятие осуществляет учет результатов своей

деятельности, ведет бухгалтерский учет подает отчетность в порядке, установленном действующим законодательством. Директор и главный бухгалтер Общества несут персональную ответственность за правильность ведения учета, за полноту, достоверность и своевременность предоставления отчетности.

Для обобщения информации о формировании конечного финансового результата деятельности пекарни ООО «Золотой колос» предназначена форма №2 «Отчет о финансовых результатах».

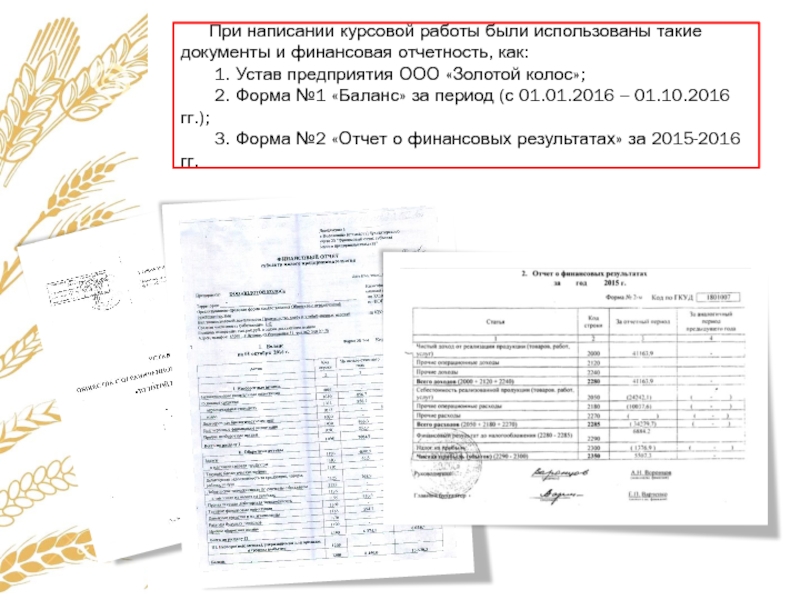

Слайд 21При написании курсовой работы были использованы такие документы и финансовая отчетность,

как: 1. Устав предприятия ООО «Золотой колос»; 2. Форма №1 «Баланс» за период (с 01.01.2016 – 01.10.2016 гг.); 3. Форма №2 «Отчет о финансовых результатах» за 2015-2016 гг.

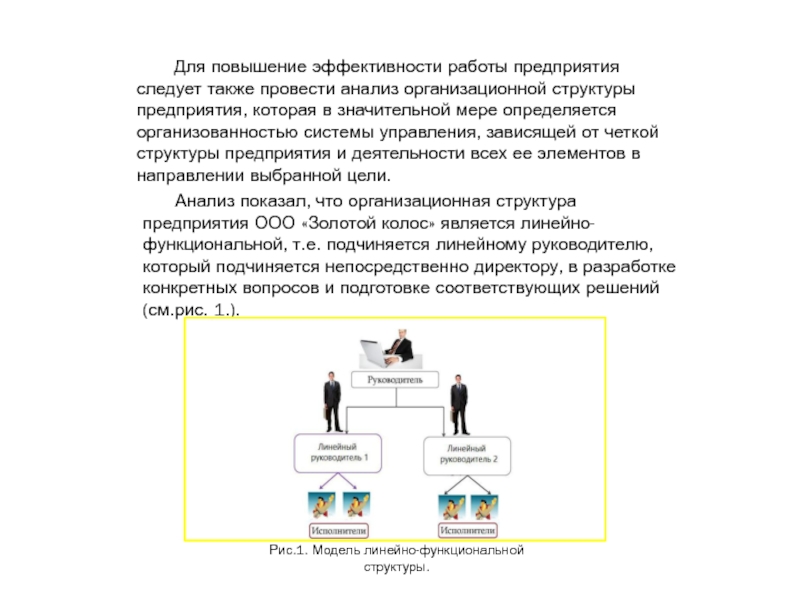

провести анализ организационной структуры предприятия, которая в значительной мере определяется организованностью системы управления, зависящей от четкой структуры предприятия и деятельности всех ее элементов в направлении выбранной цели.

Анализ показал, что организационная структура предприятия ООО «Золотой колос» является линейно-функциональной, т.е. подчиняется линейному руководителю, который подчиняется непосредственно директору, в разработке конкретных вопросов и подготовке соответствующих решений (см.рис. 1.).

Рис.1. Модель линейно-функциональной структуры.

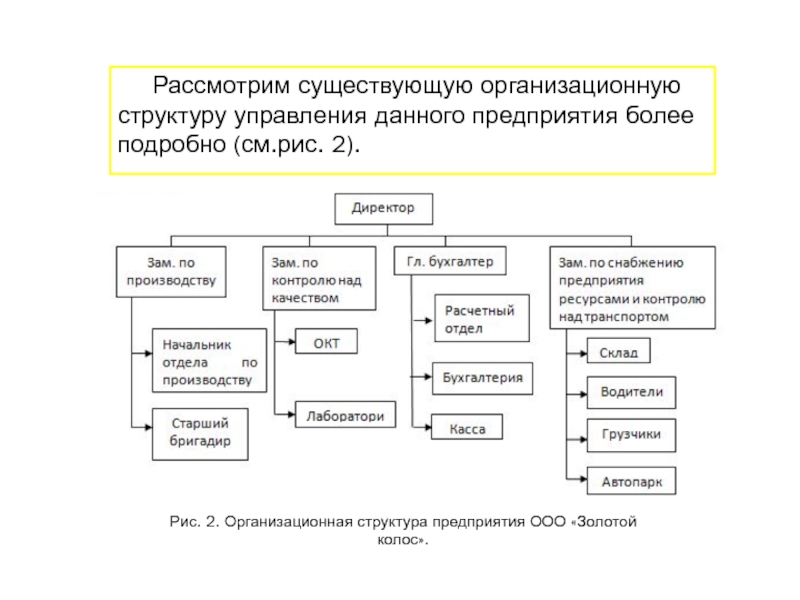

Слайд 23Рассмотрим существующую организационную структуру управления данного предприятия более подробно (см. рис. Рис.

2. Организационная структура предприятия ООО «Золотой колос».

Слайд 24 На

основании рисунка 2. структуры управления организации можно выделить следующие блоки: 1.Блок производства возглавляет заместитель по производству, которому подчиняется начальник смены, старший бригадир. Основная функция — это решение технических и информационных и вопросов. 2. Блок контроля и управление качеством возглавляет заместитель директора по вопросам качества. Ему подчиняется отдел контроля качества и лаборатория. Основная функция – контроль за качеством производимого хлеба и хлебобулочных изделий. 3.Блок финансов и учёта возглавляет главный бухгалтер, которому починяется бухгалтерия. Основная функция – ведение бухгалтерского учета на предприятии. 4.Блок снабжения возглавляет заместитель директора по снабжению и транспорту. Ему подчиняется склад, водители, грузчики, автопарк. Основная его функция – доставка товара по месту назначения точно в назначенные сроки, обеспечение сохранности товара и способность менять график перевозок в соответствии с меняющимися планами. Так же одной из основных функций является поиск путей максимальной выгоды в результате эффективной работы с поставщиками.

Недостатками данной линейно-функциональной структуры являются:

-различие целей у структурных единиц;

-слабая увязка и ответственность за решения комплекса задачи, достижения целей фирмы.

Слайд 25

Диагностика финансового состояния предприятия ООО

«Золотой колос» с помощью финансовой отчетности, а именно №1 и №2, позволит:

— рассчитать показатели рентабельности, как одну из основных групп показателей эффективности финансовой деятельности предприятия;

— произвести анализ финансовой отчетности с помощью горизонтального, вертикального и факторного методов;

— проанализировать и рассчитать показатели рентабельности продаж.

Слайд 26

Диагностика основных показателей финансовой отчетности за 2015 –

2016 гг., с помощью формы №1 «Баланс» (Приложение А) и формы №2 «Отчет о финансовых результатах» (Приложение Б), позволила выявить положительные и отрицательные изменения в финансовой деятельности, а именно:

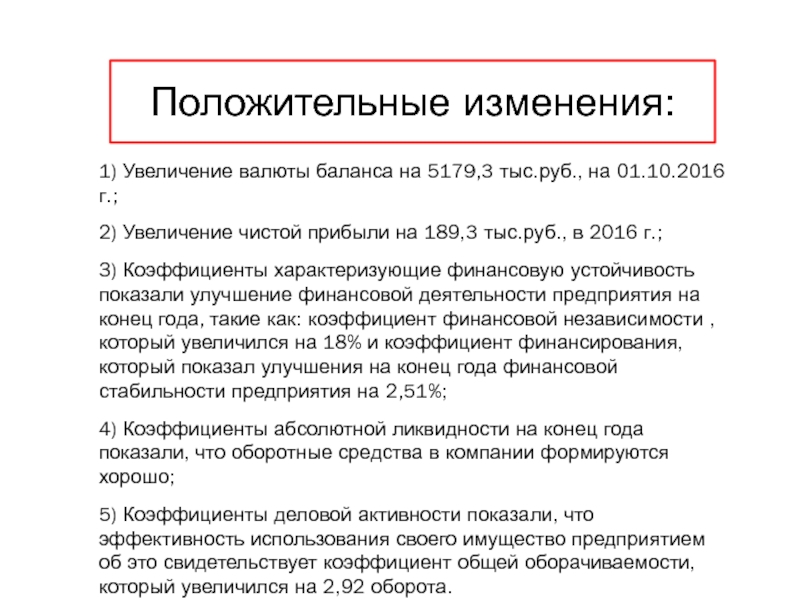

Слайд 271) Увеличение валюты баланса на 5179,3 тыс. руб. , на 01. 2016 г

2) Увеличение чистой прибыли на 189,3 тыс.руб., в 2016 г.;3) Коэффициенты характеризующие финансовую устойчивость показали улучшение финансовой деятельности предприятия на конец года, такие как: коэффициент финансовой независимости , который увеличился на 18% и коэффициент финансирования, который показал улучшения на конец года финансовой стабильности предприятия на 2,51%;4) Коэффициенты абсолютной ликвидности на конец года показали, что оборотные средства в компании формируются хорошо;5) Коэффициенты деловой активности показали, что эффективность использования своего имущество предприятием об это свидетельствует коэффициент общей оборачиваемости, который увеличился на 2,92 оборота.

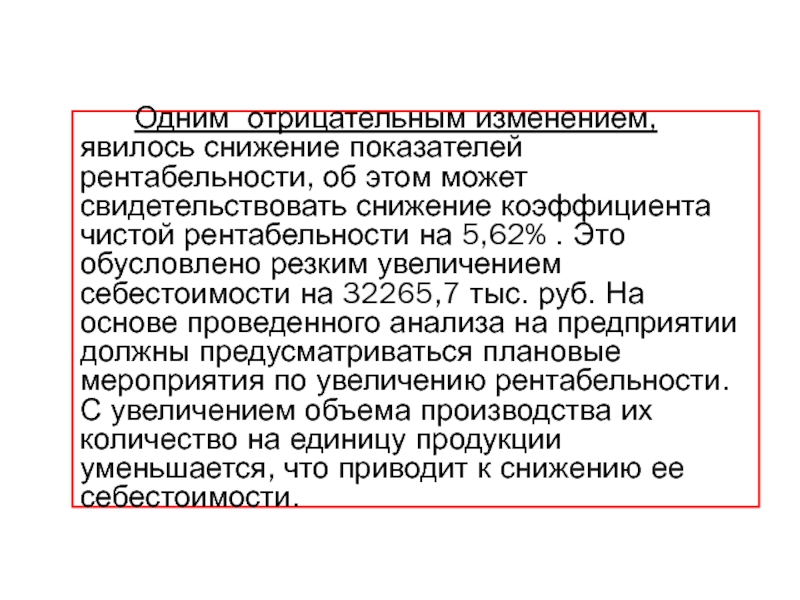

Слайд 28 Одним отрицательным изменением, явилось снижение показателей рентабельности, об

этом может свидетельствовать снижение коэффициента чистой рентабельности на 5,62% . Это обусловлено резким увеличением себестоимости на 32265,7 тыс. руб. На основе проведенного анализа на предприятии должны предусматриваться плановые мероприятия по увеличению рентабельности. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

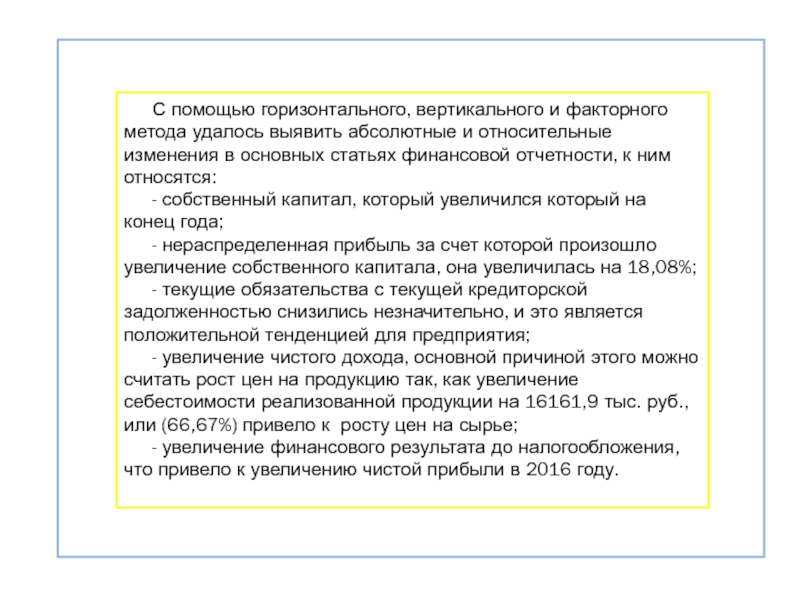

Слайд 29С помощью горизонтального, вертикального и факторного метода удалось выявить абсолютные и

относительные изменения в основных статьях финансовой отчетности, к ним относятся:

— собственный капитал, который увеличился который на конец года;

— нераспределенная прибыль за счет которой произошло увеличение собственного капитала, она увеличилась на 18,08%;

— текущие обязательства с текущей кредиторской задолженностью снизились незначительно, и это является положительной тенденцией для предприятия;

— увеличение чистого дохода, основной причиной этого можно считать рост цен на продукцию так, как увеличение себестоимости реализованной продукции на 16161,9 тыс. руб., или (66,67%) привело к росту цен на сырье;

— увеличение финансового результата до налогообложения, что привело к увеличению чистой прибыли в 2016 году.

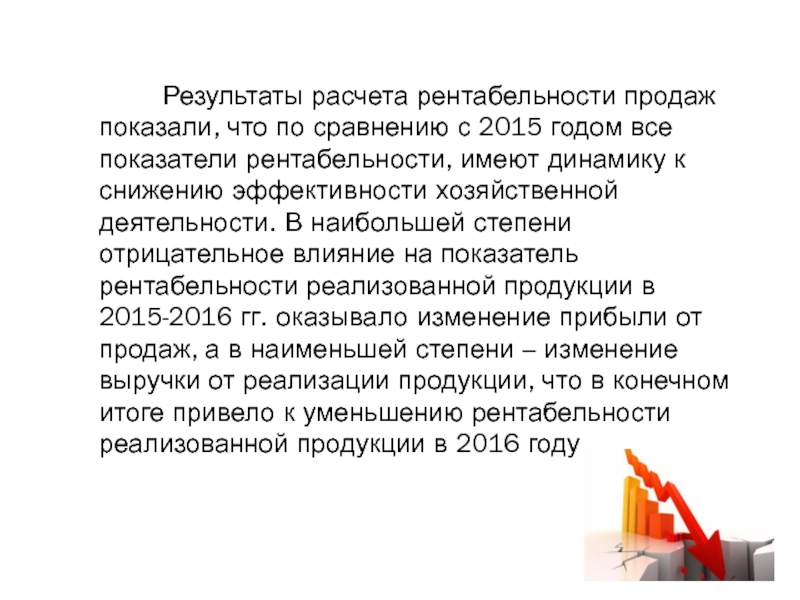

Слайд 30 Результаты расчета рентабельности продаж показали, что по

сравнению с 2015 годом все показатели рентабельности, имеют динамику к снижению эффективности хозяйственной деятельности. В наибольшей степени отрицательное влияние на показатель рентабельности реализованной продукции в 2015-2016 гг. оказывало изменение прибыли от продаж, а в наименьшей степени – изменение выручки от реализации продукции, что в конечном итоге привело к уменьшению рентабельности реализованной продукции в 2016 году.

Слайд 31Рекомендации разработанные для улучшения финансового состояния предприятия ООО «Золотой колос» Предприятию

ООО «Золотой колос» необходимо проводить меры по снижению себестоимости, которые позволят предприятию улучшить свое финансовое положение, а прежде всего: — увеличить объем производства и реализации выпускаемой продукции; — снижение себестоимости выпускаемой продукции;- повысить эффективность деятельности предприятия по сбыту продукции (необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю).

Выполнила Колосова С.А.

Проверила Ильиных Т.П.

Основные показатели деятельности ООО « Славгородское »

№ п/п

Показатели

Ед. измер.

2015

2016

Абсолютное изменение ( +,-)

Темп роста, %

1

Выручка от реализации продукции, работ, услуг

Тыс. руб.

239

546

307

228,45

2

Себестоимость проданной продукции, работ, услуг

Тыс. руб.

720

654

— 66

90,83

3

Прибыль от продаж продукции, работ, услуг

Тыс. руб.

-481

-108

373

22,45

4

Рентабельность продаж

%

-2,013

-0,198

1,815

9,84

5

Средняя стоимость основных средств

тыс. руб.

35

60

25

171,43

6

Средняя стоимость оборотных средств,

тыс. руб.

1 052

931,5

— 120,5

88,55

7

Фондоотдача руб.

руб.

6,83

9,1

2,27

133,23

8

Оборачиваемость оборотных средств

Оборот

0,27

0,58

5,59

214,81

3

Анализ актива баланса ООО « Славгородское »

Показатель

2014

2015

2016

Абсолютное изменение

Темп роста, %

I.ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

90 000

40 000

30 000

-10 000

75

Основные средства

20 000

50 000

70 000

20 000

140

ИТОГО по разделу I

110 000

90 000

100 000

10 000

111,11

БАЛАНС

1 005 000

1 299 000

754 000

-545 000

58,04

II.ОБОРОТНЫЕ АКТИВЫ

Запасы

80 000

102 000

69 000

-33 000

67,64

Дебиторская задолженность

730 000

1 100 000

560 000

-540 000

50,90

Денежные средства и денежные эквиваленты

85 000

7 000

25 000

18 000

357,14

Итого по разделу 2

895 000

1 209 000

654 000

-555 000

54,09

БАЛАНС

1 005 000

1 299 000

754 000

-545 000

58,04

4

Анализ пассива ООО « Славгородское »

Показатель

2014

2015

2016

Абсолютное изменение

Темп роста, %

III.К АПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

300 000

300 000

300 000

—

100

Нераспределенная прибыль (непокрытый убыток)

-75000

-89 000

-95 000

-10 000

106,74

ИТОГО по разделу III

225 000

211 000

205 000

-6000

97,16

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

340 000

473 000

209 000

-264 000

44,19

ИТОГО по разделу IV

340 000

473 000

209 000

-264 000

44,19

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

290 000

290 000

150 000

-140 000

51,73

Кредиторская задолженность

150 000

325 000

190 000

-135 000

58,46

ИТОГО по разделу V

440 000

615 000

340 000

-275 000

55,28

БАЛАНС

1 005 000

1 299 000

754 000

-545 000

58,04

5

Анализ абсолютных показателей ликвидности и платежеспособности ООО«Славгородское »

Актив

2014

2015

2016

Пассив

2014

2015

2016

Абсолютное изменение

2014

2015

2016

А1

85

7

25

П1

150

325

190

-65

-318

-165

А2

730

1 100

560

П2

290

290

150

440

810

410

А3

80

102

69

П3

340

473

209

-260

-371

-140

А4

110

90

100

П4

225

211

205

-115

-121

-105

Итого:

1 005

1 299

754

Итого:

1 005

1 299

754

—

—

—

Тыс. руб.

7

Анализ относительных показателей ликвидности ООО « Славгородское » за 2014-2016гг

Показатель

Норматив

2014г

2015г

2016г

Абсолютное изменение +/-

2014-2015

2015-2016

Коэффициент абсолютной ликвидности

0,2-0,5

0,193

0,011

0,074

-0,182

0,063

Коэффициент критической ликвидности

0,8-1

1,85

1,8

1,72

-0,05

-0,08

Коэффициент ликвидности запасов

<1

0,182

0,166

0,203

-0,016

0,037

Коэффициент текущей ликвидности

1,5-2

2,034

1,966

1,924

-0,068

-0,042

8

Анализ абсолютных показателей финансовой устойчивости ООО « Славгородское » за 2014-2016гг

Показатели

2014

2015

2016

Абсолютные изменения +/-

2015-2014

2016-2015

Наличие собственных оборотных средств на конец расчетного года

115

121

105

6

-16

Наличие собственных и долгосрочных источников финансирования запасов

455

594

314

140

-280

Общая величина основных источников формирования

895

1 209

654

314

-555

Излишек / недостача собственных оборотных средств

35

19

36

-16

17

Излишек / недостача собственных и долгосрочных источников финансовых запасов

375

492

245

117

-247

Излишек / недостача общей величины основных источников финансирования запасов

815

1 107

585

292

-522

9

Тыс. руб.

Анализ относительных показателей финансовой устойчивости ООО « Славгородское »

1. Повысить платежеспособность предприятия путем уменьшения долгов фирмы и получения прибыли

2. Выявить пути получения свободных денежных средств для полного или частичного погашения кредиторской задолженности

3. Предприятию необходимо разработать эффективную политику по работе с дебиторами, с помощью которой можно будет отслеживать состояние дебиторской задолженности

4. Взыскать долги с дебиторов с помощью исполнительного листа, при нежелание дебитора выплачивать их самостоятельно.

11

Оценка дебиторской задолженности (ДЗ) ООО « Славгородское »

Наименование

Единица измерения

До внедрения рекомендаций

После внедрения рекомендаций

Выручка

Руб.

564 000

564 000

Дебиторская задолженность

Руб.

560 000

447 992

Коэффициент оборачиваемости ДЗ

Пункта

1,007

1,25

Длительность одного оборота ДЗ

Дней

362

292

12

Оценка кредиторской задолженности (КЗ) ООО « Славгородское »

Наименование

Единица измерения

До внедрения рекомендаций

После внедрения рекомендаций

Выручка

Руб.

564 000

564 000

Кредиторская задолженность

Руб.

190 000

142 960

Коэффициент оборачиваемости КЗ

Пункта

2,97

3,95

Длительность одного оборота КЗ

Дней

122

92

13

1. Задачи. Источники информации

2. Анализ финансового состояния организации по данным бухгалтерского баланса

2.1. Общая оценка динамики и структуры статей бухгалтерского баланса

2.2. Анализ ликвидности и платежеспособности организации

2.3. Анализ финансовой устойчивости организации

2.4. Анализ оборачиваемости средств организации

3. Анализ финансовых результатов по данным Отчета о прибылях и убытках

4. Анализ отчета о движении денежных средств.

Основная цель финансового анализа

получение небольшого числа ключевых (наиболее информативных) параметров:

дающих объективную и точную картину финансового состояния организации;

его прибылей и убытков;

изменений в структуре активов и пассивов;

в расчетах с дебиторами и кредиторами

Анализ финансового состояния организации по данным бухгалтерского баланса

2.1. Общая оценка динамики и структуры статей бухгалтерского баланса

2. Анализ финансового состояния организации по данным бухгалтерского баланса

Финансовое состояние организации

это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации.

Общая цель анализа баланса

Выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности

Анализ баланса в узком смысле —

Анализ формально-технический.

Цель такого анализа- изучить соотношение статей баланса и их изменение в отрыве от общей экономической ситуации, складывающейся внутри анализируемого предприятия и вне его.

Цель анализа баланса в широком смысле —

Изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является.

Структура активов баланса

Актив

Условные обозначения

Абсолютные

величины,

тыс. руб.

Структура, %

Изменение

на начало пред. года

на начало отчет. года

на конец отчет. года

на начало предыдущего года

на начало отчетного года

на конец отчет.года

за предыдущий год

за отчетный год

абсолютное, тыс. руб.

структуры, %- ные пункты

% к величинам на нач. года

% к изменениям итога баланса

абсолютное, тыс. руб.

структуры, %- ные пункты

% к величинам на нач. года

% к изменениям итога баланса

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

1. Внеоборотные

активы

FA

2. Оборотные активы

TA

В том числе:

2.1. Запасы

ZA

2.3. Дебиторская задолженность, прочие

активы

DZ

2.4. Денежные

средства

MA

БАЛАНС

A (K)

Пассив сравнительного аналитического баланса

Пассив

Условные обозначения

Абсолютные

величины,

тыс. руб.

Структура, %

Изменение

на начало пред. года

на начало отчет. года

на конец отчет. года

на начало предыдущего года

на начало отчетного года

на конец отчет.года

за предыдущий год

за отчетный год

абсолютное, тыс. руб.

структуры, %- ные пункты

% к величинам на нач. года

% к изменениям итога баланса

абсолютное, тыс. руб.

структуры, %- ные пункты

% к величинам на нач. года

% к изменениям итога баланса

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

1. Собственный капитал

(капитал и резервы)

E

2. Долгосрочные

обязательства

DL

3. Краткосрочные пассивы

DS

В том числе:

3.1. Краткосрочные кредиты и займы

CS

3.2. Кредиторская задолженность

CZ

БАЛАНС

K (A)

Сопоставление показателей прироста выручки от реализации продукции и прироста среднего значения итога баланса за отчетный период

Показатели

Предыдущий период

Отчетный период

Темпы прироста, %

1

2

3

4

Выручка от реализации продукции

Средняя стоимость капитала (итог баланса)

К S = ( S 1 — S 0 )/ S 0

К К = (К 1 -К 0 )/К 0,

Если темпы прироста выручки от реализации продукции выше, чем прирост итога баланса, то использование финансовых ресурсов в отчетном периоде было более эффективным, чем в предыдущем.

Признаки «хорошего» баланса

4. Темпы роста дебиторской и кредиторской задолженности примерно одинаковые

Т DZ ≈ Т CZ

5. Доля собственных средств в оборотных активах не менее 10%

К обесп ТА =( E-FA)/TA ≥ 0,10

6. В балансе отсутствует статья «Непокрытый убыток»

P ≥ 0

Чистые активы

Оценка стоимости чистых активов производится в соответствии с приказом МФ РФ № 10н от 29.01.2003г.

Понятие чистых активов равнозначно понятию собственного капитала в зарубежной практике.

Величина чистых активов определяется путем исключения из суммы активов величины обязательств предприятия (заемных средств).

Чистый оборотный капитал ( NWC, Net Working Assets ) =

Текущие активы – Текущие пассивы (краткосрочные обязательства)

Анализ ликвидности и платежеспособности организации

Ликвидность

способность какого-либо актива трансформироваться в денежные средства. Степень ликвидности определяется продолжительностью временного периода, в течение которого трансформация в денежные средства может быть осуществлена

Ликвидность организации

условный термин, означающий наличие у организации оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами;

иными словами, организация ликвидна, если ее оборотные активы формально превышают краткосрочные обязательства

Ликвидность баланса

баланс организации, располагающей достаточными наличными средствами и ценностями, легко трансформируемыми в денежные средства для покрытия краткосрочных обязательств, называется ликвидным

Платежеспособность

наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения

Анализ ликвидности баланса организации

Актив

Пассив

Условие абсолютной ликвидности

А1

Наиболее ликвидные активы (денежные средства + краткосрочные финансовые вложения)

П1

Наиболее срочные пассивы (кредиторская задолженность + прочие пассивы)

А1 ≥ П1

А2

Быстрореализуемые активы (дебиторская задолженность и прочие активы)

П2

Краткосрочные пассивы (краткосрочные кредиты и заемные средства)

А2 ≥ П2

А3

Медленно реализуемые активы (запасы за исключением расходов будущих периодов + долгосрочные финансовые вложения)

П3

Долгосрочные пассивы (долгосрочные кредиты и заемные средства)

А3 ≥ П3

А4

Трудно реализуемые активы (внеоборотные активы за исключением долгосрочных финансовых вложений)

П4

Постоянные пассивы (капитал и резервы — расходы будущих периодов)

А4 ≤ П4

Анализ ликвидности баланса организации

Коэффициент абсолютной ликвидности

( quick ratio, QR)

Коэффициент текущей ликвидности, покрытия или общий коэффициент ликвидности

( current ratio, CR)

Схема построения баланса неплатежеспособности

Общая величина неплатежей

Причины неплатежеспособности

Источники, ослабляющие финансовую напряженность

Общая величина неплатежей

Просроченная задолженность по ссудам банка

Просроченная задолженность перед поставщиками

Недоимки в бюджет

Прочие неплатежи, в том числе по оплате труда

Причины неплатежеспособности

Недостаток собственных оборотных средств

Сверхнормативные запасы ТМЦ

Товары отгруженные, неоплаченные в срок покупателями, товары на ответственном хранении у покупателей ввиду отказа от акцепта

Иммобилизация оборотных средств в капитальное строительство, задолженность работников по полученным ими ссудам, расходы, не перекрытые финансированием

Анализ финансовой устойчивости организации

– это такое состояние его финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

Общая устойчивость предполагает такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств над их расходом.

Сущностью финансовой устойчивости является обеспеченность запасов и затрат источниками формирования.

Наиболее обобщающим показателем является излишек (недостаток) источников средств для формирования запасов и затрат, получаемых в виде разницы величины источников средств и величины запасов и затрат.

Финансовая устойчивость организации определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Показатели источников формирования запасов и затрат

Наличие собственных оборотных средств

Наличие собственных и долгосрочных заемных источников формирования запасов и сырья

Общая величина основных источников формирования запасов и затрат

Оценка финансовой устойчивости

Показатели обеспеченности запасов и затрат источниками их формирования ( Е С ; Е D ; Е ) являются базой для классификации финансового положения организации по степени устойчивости.

При определении типа финансовой устойчивости следует использовать трехмерный (трехкомпонентный) показатель:

S = ( S 1 (x 1 ); S 2 (x 2 ); S 3 (x 3 ) )

где,

x 1 = Е С,

X 2 = Е D,

X 3 = Е

Функция S ( x ) определяется следующим образом:

S (x)= 1, если x 0;

S (x)= 0, если x 0.

Типы финансовой устойчивости

Абсолютная

Нормальная

Неустойчивое финансовое состояние

Кризисное финансовое состояние

Тип финансовой устойчивости

Временно свободные собственные средства

Привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской)

Кредиты банка на временное пополнение оборотных средств и прочие заемные средства

Коэффициент собственности или независимости (К СК )

Коэффициент показывает долю собственного капитала, финансовую независимость организации, характеризует независимость от заемных средств

Коэффициент финансового риска или плечо финансового рычага

Коэффициент показывает, сколько заемных средств привлекла организация на 1 руб. вложенных в активы собственных средств. Рост коэффициента свидетельствует об утрате финансовой независимости.

Коэффициент финансовой устойчивости или коэффициент устойчивого финансирования

К фин уст = ( Е + DL) / K

Коэффициент характеризует долю постоянного капитала в общей стоимости источников; какая часть активов финансируется за счет устойчивых источников; финансовую независимость организации.

Коэффициент долгосрочного привлечения заемных средств

K DL = DL / (E+ DL)

Коэффициент отражает долю заемных источников в составе постоянного капитала

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент отражает наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости; может быть использован как критерий для определения неплатежеспособности организации.

Коэффициент маневренности собственных средств

Коэффициент характеризует отношение собственных оборотных средств к собственному капиталу. Отражает способность организации поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников

Коэффициент покрытия процентов =

EBIT / величина платежей по процентам

Коэффициент покрытия долга =

Для оценки целесообразности привлечения заемных источников

используется методика определения эффекта финансового рычага

Эффект финансового рычага (левериджа) возникает как разность между рентабельностью активов, рассчитанной исходя из чистой прибыли, и процентной ставки за кредит, а также с учетом соотношения заемного и собственного капитала.

Э фр = (R – i) · K фр

где Э фр – эффект финансового рычага,

R – рентабельность активов, рассчитанная по прибыли после уплаты процентов и налогов,

i – процент за пользование кредитом,

K фр — плечо финансового рычага или коэффициент финансового риска, отношение заемного капитала к собственному капиталу.

Финансовый рычаг будет действовать:

положительно, если рентабельность активов превышает процентную ставку за кредит;

во вред организации, если разница (дифференциал) равна нулю или имеет отрицательное значение.

С учетом налоговой экономии формула расчета финансового рычага записывается следующим образом:

Э фр = (R – i) · (1-H) · K фр

где R э – экономическая рентабельность, рассчитанная по прибыли до налогообложения,

Н – ставка налога на прибыль в виде десятичной дроби,

Экономический смысл финансового рычага

Эффект финансового рычага показывает, насколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия.

Re = (R э + Эфр ) · (1-H)

Где R Е – рентабельность собственного капитала.

В условиях инфляции, если долги и проценты по ним не индексируются, эффект финансового рычага и рентабельность собственного капитала увеличивается, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

Анализ оборачиваемости средств организации

Оборачиваемость средств предприятия

определяется как средняя продолжительность кругооборота, измеряемая скоростью возврата в денежную форму средней за отчётный период суммы оборотных средств предприятия в результате реализации продукции.

Способы измерения оборачиваемости

Средняя продолжительность оборота в днях

Обор. дн. = Т А : S / D = ( TA ∙ D )/ S,

Где D – количество дней в периоде.

Число оборотов, совершенных оборотными средствами за период

Коб = S / TA

3. Коэффициент загрузки (закрепления) средств в обороте

К закрепл = TA / S

Относительная экономия (перерасход) оборотных средств в результате изменения оборачиваемости

▲ TA отн = ( Об.дн 1 – Об.дн. 0)∙ S / D

Показатели оборачиваемости позволяют оценить финансовое положение организации с точки зрения платежеспособности:

как быстро средства могут превращаться в наличность,

каков производственный потенциал организации,

как она использует свои активы для получения доходов и прибыли.

Анализ финансовых результатов по данным Отчета о прибылях и убытках

Прибыль – это выраженный в денежной форме доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности.

Главная цель управления прибылью — максимизация благосостояния доходов собственников

Структурно-логическая модель формирования показателей прибыли

Валовая прибыль

Управленческие и коммерческие расходы

Прибыль от продаж

Сальдо прочих доходов и расходов

Прибыль до налогообложения

Налог на прибыль и пр. платежи

Выручка от продаж

Себестоимость продаж

Чистая прибыль

Показатели прибыли

Чистая прибыль

Бухгалтерская (общая, балансовая) прибыль, прибыль до налогообложения

Налогооблагаемая прибыль

Прибыль от продажи (реализации) продукции, работ, услуг

Маржинальная прибыль

Валовая прибыль

Соотношение цены акции и прибыли ( Price to earnings ), раз

P / E = Рыночная цена акции / EPOS

Показывает сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли организации.

Он также отражает, насколько быстро могут окупиться инвестиции в акции организации.

Показатели финансовых результатов, используемые в зарубежной практике

earnings before interest and taxes ( EBIT ) — прибыль до выплаты процентов и налога на прибыль;

earnings before interest, taxes, deprecation and amortization ( EBITDA ) -прибыль до вычета амортизации, выплаты процентов и налога на прибыль;

сумма-чистой прибыли и амортизации — показатель денежного потока, «очищенного» от обязательств — процентов за кредит и налоговых платежей.

EBIT ( earnings before interest and taxes ) используется для определения

величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе прочих расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

доходности активов при осуществлении инвестиционных мероприятий в сравнении со средневзвешенной стоимостью капитала;

влияния роли финансовых факторов (доли заемных средств в структуре капитала и процентной ставки за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

значений коэффициента покрытия расходов по обслуживанию долга (доход до выплаты процентов и налога на прибыль (проценты к уплате)).

EBITDA ( earnings before interest, taxes, deprecation and amortization )

На его основе рассчитывается коэффициент покрытия как доля EBITDA в выручке от продажи

Сумма-чистой прибыли и амортизации — показатель денежного потока

характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, на выплату доходов собственникам;

используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования хозяйственной деятельности.

NOPAT

чистая операционная прибыль после налогообложения. Это прибыль после налогообложения, которая была бы у компании, если бы у нее не было задолженности и инвестиций в неоперационные активы.

Поскольку эта величина исключает влияние финансовых решений, она является лучшей мерой эффективности операций компании, чем чистая прибыль.

Таким образом NOPAT показывает сколько бы зарабатывало предприятие, если бы не имело долгов и финансовых инвестиций, то есть занималось бы только основной деятельностью за счет собственного капитала.

Экономический и бухгалтерский подходы к определению прибыли

Бухгалтерская прибыль

— положительная разница между доходами организации, принимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, и ее расходами, понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

Экономическая прибыль

–это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Данный показатель можно определить как прибыль после уплаты налогов за вычетом расходов на финансирование инвестированного (вложенного) капитала. Этот измеритель деятельности тесно связан с ценностью для акционеров.

Экономическая прибыль = Прибыль после уплаты налогов – Плата за инвестированный капитал

EP = NOPAT – I К∙ WACC

WACC ( Weighted Average Cost of Capital) — средневзвешенная стоимость привлечения капитала.

WACC = ∑ w i ∙ d i,

где di – доля i-го источника средств,

wi — цена i-го источника средств

Альтернативный способ расчета экономической прибыли (спрэд)

EP = ( ROCE — WACC ) ∙ IK

где, ROCE (Return On Common Equity)- рентабельность обыкновенного акционерного капитала вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу,

ROCE или RO I ( Return on Investment ).

Положительная величина экономической прибыли означает, что ценность была создана, отрицательная – ценность была разрушена.

Недостатки показателя экономической прибыли

обусловлены использованием бухгалтерской отчетности для расчета

показателей прибыли и рентабельности,

инвестированного капитала

использование исторических цен для оценки активов и обязательств,

влияние инфляции,

отсутствие учета временного фактора,

отсутствие в балансе таких важнейших для долгосрочного развития компании инвестиций, как создание новых брендов, имиджа компании, формирование высококвалифицированной команды специалистов и др.

Экономическая добавленная стоимость ( EVA)

Является развитием показателя ЕР

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход.

EVA можно рассчитать как разницу между чистой операционной прибылью после налогообложения и альтернативной стоимостью инвестированного капитала, т.е. по той же формуле, что и ЕР, но с учетом корректировок.

EVA = NOPAT скорректированная – IK скорректированный ▪ WACC

EVA = ( ROCE скорректированная — WACC ) ∙ IK

Расчет величины WACC должен основываться на рыночных, а не на балансовых оценках собственного и заемного капитала.

Основным отличием показателя ЕР от EVA является база для их расчета

Показатель ЕР (как более ранний)

базируется на данных бухгалтерской отчетности

Показатель EVA

основывается на использовании скорректированных данных для расчета всех составляющих формулы

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Рыночная добавленная стоимость MVA (Market Value Added)

MVA – критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

MVA является по существу дисконтированной стоимостью всех EVA, которые компания получит в будущем.

MVA рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом:

MVA = Рыночная стоимость долга + рыночная капитализация — совокупный капитал

MVA = Рыночная стоимость собственного капитала (капитализация) – балансовая величина собственного капитала, или чистые активы. *

* Такой расчет является обоснованным при использовании отчетности по МСФО.

Анализ уровня и динамики финансовых результатов по данным отчетности

Анализ начинают с изучения состава, структуры и динамики показателей прибыли по данным отчетности.

Необходимо изучить каждое отклонение от плана и выявить конкретные причины, в первую очередь, возникновения убытков.

Следует рассмотреть структуру прибыли предприятия, изменение доли отдельных составляющих в общей величине прибыли.

Для правильности выводов об устойчивости темпов роста прибыли необходимо обеспечить сопоставимость показателей. Это можно сделать путем пересчета базисной прибыли на индекс цен.

Индекс роста цен определяется по формуле

I z = q 1 ▪ z 1 / q 1 ▪ z 0,

где q 1 — выпуск продукции в отчетном периоде в натуральных единицах измерения,

z 1 — цена единицы продукции в отчетном периоде,

z 0 — цена единицы продукции в базисном периоде.

Анализ чистой прибыли коммерческой организации

Чистая прибыль — прибыль после уплаты налога на прибыль и приравненных платежей

Методом цепных подстановок можно определить влияние основных факторов на динамику чистой прибыли:

NP = Робщ – Рналог ∙ Кнал – РР,

где, NP – чистая прибыль,

Р общ – прибыль до налогообложения,

Р налог – налогооблагаемая прибыль,

К нал – ставка налога на прибыль,

РР – приравненные платежи.

Коэффициент капитализации = Ркап. / N Р

Коэффициент потребления = Рпотр. / N Р

Темп устойчивого роста (Тур) определяется по формуле:

Тур = ( N Р — Рпотр) / Е,

Где Е – собственный капитал.

Показатели рентабельности и методы их расчета

Рентабельность — один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг).

Показатель рентабельности характеризует относительную доходность или прибыльность, измеряемую в процентах к затратам средств или капитала.

Классификация показателей рентабельности

GPM ( норма валовой прибыли или валовая рентабельность реализованной продукции)

GPM= вал. прибыль / выручка = (S-COGS)/S.

S – выручка,

COGS – переменные расходы по реализованной продукции

OIM ( операционная рентабельность)

OIM = операц.прибыль / выручка= ( S — COGS — ОЕ)/ S,

ОЕ-операционные расходы.

NPM (чистая рентабельность реализованной продукции)

NPM = чистая прибыль/выручка от реал.= PN/ S

Рентабельность производства или авансированных средств =

Прибыль / (Среднегодовая стоимость основных средств + Средние остатки нормируемых оборотных средств)

Общая рентабельность капитала (экономическая рентабельность) =

Прибыль / Стоимость активов

Рентабельность активов (рентабельность предприятия, общая рентабельность производства, Return on Assets, ROA)

показатель рентабельности, характеризующий эффективность использования всего имущества предприятия.

ROA= Income/ Assets

где

ROA – рентабельность активов

Income – чаще всего чистая прибыль

Assets – средняя за год величина всех активов предприятия.

Рентабельность суммарных активов (ROTA, Return on Total Assets)

это показатель рентабельности, отображающий эффективность использования долгосрочно всех активов предприятия без учета налогов и процентов по займам.

Рентабельность суммарных активов вычисляется как отношение прибыли предприятия (EBIT) к среднегодовой величине баланса предприятия.

ROTA= EBIT/ Assets

ROTA – рентабельность суммарных активов,

EBIT – прибыль до вычета налогов и процентов (операционная прибыль),

Assets – активы предприятия Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Рентабельность инвестиционного капитала

ROI (Return on Investment) –

коэффициент окупаемости инвестиций. Этот показатель является одним из основных способов измерения эффективности вложений.

Рентабельность инвестиционного капитала

Рентабельность инвестиционного капитала(перманентного) = Прибыль / (Собственный капитал + Долгосрочные обязательства)

ROI=(PN +In)/(Ct – CL),

где

In –проценты к уплате

Ct – совокупный капитал по пассиву,

CL – краткосрочные пассивы.