Ольга Евгеньевна Косаткина —

Илья Самойлов —

майор, старший оперуполномоченный

Макс Круглов —

майор, начальник оперативного отдела

Кирилл Черепанов (Шерлок)

Валентин Иванович Кольцов

генерал-майор, начальник управления

Игорь Викторович Виноградов

полковник, заместитель Кольцова

сводная сестра Ольги

бывшая жена Круглова

Сергей Сергеевич Нефёдов

владелец сети салонов красоты

Андрей Михайлович Груздев

начальник охраны Баранкина

")

директор детского дома

алкаш, сосед адвоката

хозяин сотового телефона

")

похищенная невеста Дениса

подруга похищенной Оксаны

(в титрах — Юлия Черкашина)

Роман Борисович Пичугин

жертва телефонного мошенничества

грабитель, угонщик машин

хозяин мебельной фирмы

(в титрах — Антонина Чижикова)

наркоман

(нет в титрах)

зять Нефёдова

(нет в титрах)

бывшая подруга Ильи

(нет в титрах)

Леонид Маркович Наумов

майор УСБ

(нет в титрах)

Арсений Михайлович Быков

хозяйка сети салонов красоты

менеджер по продажам

менеджер по продажам

Валерий Наумов (II)

")

хозяин ресторана

(нет в титрах)

начальник службы охраны Нефёдова

(нет в титрах)

продавец в аптеке

(нет в титрах)

лейтенант РОВД

(нет в титрах)

(нет в титрах)

последнее обновление информации: 28.05.24

Актеры снимаются в остросюжетном детективе «Смерш. 1944»

Актриса защитила звёздных дочерей известных родителей

В январе 2023 года на актёра наехала снегоуборочная машина весом 6 тонн

Ей исполнилось 23 года

дополнительная информация >>

Если Вы располагаете дополнительной информацией, то, пожалуйста, напишите письмо по этому адресу или оставьте сообщение для администрации сайта в гостевой книге.

Будем очень признательны за помощь.

Социально ориентированный нефинансовый институт развития, крупнейший организатор общероссийских, международных, конгрессных, выставочных, деловых, общественных, молодежных, спортивных мероприятий и событий в области культуры.

Фонд Росконгресс – социально ориентированный нефинансовый институт развития, крупнейший организатор

общероссийских, международных, конгрессных, выставочных, деловых, общественных, молодежных, спортивных

мероприятий и

событий в области культуры, создан в соответствии с решением Президента Российской Федерации.

Фонд учрежден в 2007 году с целью содействия развитию экономического потенциала, продвижения национальных

интересов

и укрепления имиджа России. Фонд всесторонне изучает, анализирует, формирует и освещает вопросы российской и

глобальной экономической повестки. Обеспечивает администрирование и содействует продвижению бизнес-проектов и

привлечению инвестиций, способствует развитию социального предпринимательства и благотворительных проектов.

Мероприятия Фонда собирают участников из 209 стран и территорий, более 15 тысяч представителей СМИ ежегодно

работают

на площадках Росконгресса, в аналитическую и экспертную работу вовлечены более 5000 экспертов в России и за

рубежом.

Фонд взаимодействует со структурами ООН и другими международными организациями. Развивает многоформатное

сотрудничество со 212 внешнеэкономическими партнерами, объединениями промышленников и предпринимателей,

финансовыми,

торговыми и бизнес-ассоциациями в 86 странах мира, с 293 российскими общественными организациями, федеральными и

региональными органами исполнительной и законодательной власти Российской Федерации.

Официальные телеграм-каналы Фонда Росконгресс: на русском языке – t.me/Roscongress,

на английском языке – t.me/RoscongressDirect, на испанском

языке – t.me/RoscongressEsp, на арабском языке – t.me/RosCongressArabic. Официальный сайт и

Информационно-аналитическая система Фонда Росконгресс: roscongress.org.

Эксперт: Владислав Корсунский — аналитик по макроэкономике и долговым инструментам

Здравствуйте, уважаемые зрители. Сегодня 3 мая, с вами в студии – Владислав Корсунский и передача «макромониторинг» от компании Арсагера.

С момента выхода последней передачи цены на нефть продемонстрировали снижение на 7,1%. Негативная динамика нефтяных котировок на рынке связана как со снижением геополитической напряженности на Ближнем Востоке, так и с ростом запасов нефти в США. Как стало известно накануне, запасы нефти в США на прошлой неделе увеличились на максимальные с середины февраля 7,26 млн баррелей, в то время как участники рынка ожидали снижения запасов на 2,5 млн баррелей. Кроме того, давление на цены энергоносителя оказывают ожидания сохранение жесткой политики Федеральной Резервной Системы. По состоянию на закрытие торгов 2 мая котировка сорта Brent составила 83 доллара и 67 центов.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. На данный момент мы продолжаем исходить из средней цены на нефть в 2024 году в районе 92 долл. за баррель.

Индекс МосБиржи с момента выхода последней передачи снизился на 0,8% до отметки в 3 443 пункта. Капитализация российского фондового рынка составляет на данный момент 63,5 трлн рублей по сумме капитализации 193 эмитентов.

При текущих котировках мультипликатор P/E российского фондового рынка составляет 6,2. Отметим, что это значение существенно повысилось после публикации отчетности Газпрома, который впервые в новейшей истории показал убыток. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 15,6, стран с развитой экономикой – на уровне 22, при этом P/E индекса S&P500 составляет 27,5.

По нашему мнению, доходность акций в нормальной ситуации должна превышать доходность долговых инструментов примерно в 1,5 раза. Если предположить, что процентные ставки и объем годовых прибылей компаний останутся на текущем уровне, то с учетом указанного выше привычного соотношения доходностей на долевом и долговом рынках, значение индекса МосБиржи должно составлять 2 704 пункта. Здесь следует отметить, что после выхода годового финансового результата Газпрома за 2023 год, оказавшегося отрицательным, годовой объем прибыли компаний из индекса значительно сократился, что привело к серьезному снижению фундаментального значения индекса МосБиржи. Этому значению индекса соответствует P/E на уровне 6,2. В результате соотношение текущего и расчетного значений индекса МосБиржи значительно упало и сейчас составляет -21,4%. Этот показатель, который отражает уровень недооценки или переоценки фондового рынка, мы называем индексом Арсагеры. Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах. Таким образом, можно отметить, что текущее значение индекса превышает свой фундаментальный уровень с учетом текущего объема прибылей, которые заработали компании из индекса, а также текущего уровня процентных ставок.

Если предположить, что текущее соотношение доходностей акций и облигаций будет сохраняться, а уровень процентных ставок и объем прибылей компаний в текущем году изменятся в рамках наших ожиданий, то в этом случае значение индекса Мосбиржи к концу года может составить около 4 150 пунктов, что выше текущего значения на 21%. Заметим также, что это значение учитывает выплату дивидендов из расчета ожидаемой дивидендной доходности индекса на уровне около 10,5%. P/E рынка при этом составит 7,9. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна составить к концу года около 7,3 трлн руб.

В том случае, если текущая «переоценка» рынка акций будет устранена, соотношение доходностей акций и облигаций станет привычным, а процентные ставки и прибыль компаний изменятся в рамках наших ожиданий, то P/E рынка к концу 2024 года будет составлять 6,2, а значение индекса МосБиржи в этой ситуации сократится на 5% и составит около 3 260 пунктов.

На данный момент соотношение денежной массы и капитализации фондового рынка составляет 157%. Высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок недооценен относительно текущего уровня денежной массы. При этом по нашему мнению, по итогам текущего года рост денежной массы может составить около 12%.

Что касается динамики курса рубля, то с момента выхода последней передачи курс рубля укрепился на 1,67%, и на 3 мая Банк России установил курс доллара на уровне 92 руб. и 5 коп. На данный момент Вы можете видеть наш текущий прогноз среднегодового курса доллара. Мы считаем, что в текущем году среднее значение курса доллара составит около 92,5 руб.

Говоря о динамике международных резервов России, отметим, что с 22 марта по 5 апреля она была положительной, их объем вырос на 8,2 млрд долл. и составил 598,3 млрд долл.

По данным Росстата, за период со 16 по 22 апреля инфляция на потребительском рынке составила 0,08% после увеличения цен на 0,12% неделей ранее. С начала года по состоянию на 22 апреля рост цен составил 2,33%. В годовом выражении на эту дату инфляция составила 7,82% по сравнению 7,75% на момент выхода предыдущего обзора.

Наш прогноз инфляции на ближайшие годы сейчас Вы можете видеть на своих экранах. На данный момент мы считаем, что в 2024 году рост цен составит 4,8%.

Переходя к рынку облигаций, следует отметить, что за прошедшие две недели доходность в корпоративном секторе выросла на 24 б.п., в муниципальном секторе доходность подросла на 3 б.п., а в государственном секторе доходность увеличилась на 21 б.п.

Отметим, что 26 апреля состоялось очередное заседание Совета Директоров Банка России по вопросу изменения ключевой ставки. По итогам заседания регулятор сохранил ставку на уровне 16% годовых и отметил, что текущее инфляционное давление постепенно ослабевает, но остается высоким. Кроме того, из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения, инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале. В свою очередь, возвращение инфляции к цели в 4% и дальнейшая стабилизация ее вблизи этого значения предполагают более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее. Также Банк России обновил свой среднесрочный прогноз. В частности, с учетом проводимой денежно-кредитной политики, по мнению ЦБ, годовая инфляция в 2024 году окажется в диапазоне 4,3-4,8% и вернется к 4% в 2025 году.

Что касается наших текущих ожиданий по процентным ставкам, то на окне в один год мы по-прежнему ожидаем начала снижения процентных ставок. На данный момент мы считаем, что процентные ставки по корпоративному сегменту снизятся на 32,5%, по муниципальному сегменту ожидаем сокращения на 34,5%, и по государственному сегменту – снижения на 33,6%.

Переходя к нашим предпочтениям на рынке облигаций, отметим, что в первых группах ликвидности среди корпоративных, муниципальных и государственных облигаций наиболее интересными нам представляются бумаги с большей дюрацией. Средняя дюрация облигаций, которым мы отдаем предпочтение в группах 2.1 и 5.1, составляет 2,6 года, а в группах 2.2 и 5.2 – 3,6 года.

На данном слайде представлены наши предпочтения на рынке государственных облигаций. Их средняя дюрация составляет 7,1 года. Необходимо отметить, что при управлении облигационным портфелем мы также принимаем во внимание ограничение на его дюрацию, которое определяется рядом факторов, среди которых среднерыночная дюрация, а также прогноз инфляции Банка России на ближайший год.

Значения потенциальной доходности, представленные в данном материале, рассчитаны исходя из принятой в компании методики прогнозирования цен на облигации. В соответствии с ней формируется «хит-парад», который позволяет сравнивать потенциал активов друг с другом. Обращаем Ваше внимание, что значения потенциальной доходности стоит рассматривать исключительно как инструмент сравнения, а не как показатель доходности, которую получит инвестор. Данная информация не является инвестиционной рекомендацией.

Что касается рынка недвижимости Санкт-Петербурга, то по итогам апреля текущего года цены на вторичном рынке выросли на 0,76%, в то время как на первичном рынке цены сократились на 0,11%. С начала года цены на вторичном рынке увеличились на 1,3%, в то время как цены на первичном рынке выросли на 3,5%.

Это были все новости, которыми я хотел с Вами поделиться. Спасибо за внимание и до свидания!

Прикладной искусственный интеллект: решения для взрывного роста экономического развития. Будущее сегодня

XIV Ежегодная международная конференция «ТРИЛОГИЯ» (Транспорт. Инвестиции. Логистика)

Россия – Кыргызстан

Российской Федерация является одним из ключевых торгово-экономических партнёров Кыргызской Республики, межгосударственные отношения между странами носят стратегический характер. В условиях структурной трансформации мировой экономики сотрудничество между Россией и Кыргызстаном продолжает динамично развиваться, страны планируют реализацию крупных социально-значимых проектов, имеется серьёзный потенциал для дальнейшего роста. Повестка экономического сотрудничества между Россией и Кыргызской Республикой не ограничивается «традиционными» сферами сотрудничества: энергетика, лёгкая и горнорудная промышленность, сельское хозяйство, туризм, существует значительный потенциал в сферах инфраструктурного развития, микроэлектроники, развития высоких технологий, цифровой экономики. Какие возможности для сотрудничества России и Кыргызстана возникают в условиях новой экономической реальности? Как создать дополнительные стимулы для углубления и диверсификации двустороннего торгово-экономического сотрудничества? Какие существующие механизмы государственной поддержки бизнеса, в том числе в рамках ЕАЭС, способны интенсифицировать взаимодействие между Россией и Кыргызстаном?

Отправная точка для выхода в регион Ближнего Востока и Северной Африки (БВСА): анализ ситуации с МСП в ОАЭ

В последние несколько лет ОАЭ зарекомендовали себя как глобальный центр инноваций, где динамично развивается сообщество предпринимателей и сложилась прочная экосистема МСП. Гибкая государственная политика и благоприятная для бизнеса нормативная среда превратили ОАЭ в успешную платформу для запуска стартапов, а благодаря стратегически выгодному географическому положению и участию в широком спектре торговых соглашений страна стала воротами в регион БВСА и далее для компаний, стремящихся к расширению. В этой экспертной дискуссии мы обрисуем динамичную экосистему МСП в ОАЭ и особо остановимся на возможностях, которые страна предлагает инициативным предпринимателям. Кроме того, участники беседы выскажут важные идеи о том, как российские МСП могут воспользоваться этими возможностями и позицией ОАЭ, чтобы расширить масштаб своих инноваций и международного присутствия.

Сетевая дипломатия в многополярном мире

Какова роль институтов сетевой дипломатии сегодня? В чем основные отличия БРИКС и сетевых структур международного взаимодействия от классических институтов дипломатии полицентричного мира? Какую роль в продвижении сетевой дипломатии играет российско-китайское стратегическое партнёрство? После недавнего успешного расширения БРИКС сетевой формат дипломатического взаимодействия в условиях постоянно меняющегося мира стал актуален как никогда прежде. Данная дискуссия направлена на выявление Каковы основные тренды и риски, возникающие в условиях дальнейшего развития сетевой дипломатии в процессах складывания нового полицентричного мироустройства?

Вместе через границы: сотрудничество молодых лидеров и предпринимателей

Стремительное появление разнообразных эффективных, быстрых, безопасных и трансграничных форм онлайн-коммуникации становится триггером для развития малого и среднего предпринимательства. Молодежь как наиболее прогрессивная возрастная категория находится в авангарде таких процессов, что, в свою очередь, требует новых подходов к продвижению основ цифровой грамотности населения и подготовки компетентных кадров для развития цифровой экономики. При этом в условиях меняющихся геополитических реалий фокус сотрудничества смещается в сторону партнеров из ЕАЭС и БРИКС. Каковы основные тренды делового сотрудничества молодых профессионалов? Какие риски и возможности они видят для дальнейшего развития своих связей?

Сильные идеи для нового времени

Ядром многих ключевых изменений в жизни государства и общества являются идеи конкретных людей. Форум «Сильные идеи для нового времени» позволил инициативам инженеров и учителей, врачей и ученых, активистов и предпринимателей найти отражение в национальных проектах и федеральных программах. За 4 года в Форуме поучаствовало больше полумиллиона человек, которые подали более 88 тыс. идей. Множество решений прошло путь от идеи до эффективно работающего бизнеса, который вносит свой вклад в достижение целей развития страны. Сегодня инструменты и подтвердившие эффективность механизмы Форума могут представлять интерес для других государств, которые работают над поиском инновационных решений для развития экономики. Можно ли экспортировать готовый формат Форума и какие особенности важно учесть при его запуске в новой среде? Какие модели поиска и внедрения инновационных решений уже работают в странах-партнерах? Какие меры необходимы для эффективного обмена практиками и их тиражирования на новом пространстве? Страну меняют люди – согласны ли с этим утверждением наши партнеры?

Экологичный ретейл и e-commerce: торговля как оператор устойчивых изменений

Развитие экологически ответственного потребления – одна из ключевых задач для достижения национальных целей в сфере экологии. Ретейл и электронная коммерция могут внести значительный вклад в формирование культуры экологически ответственного поведения. Особенность ретейл-сектора и e-commerce заключается в большом количестве участников экономической цепочки. Для успешной трансформации необходимо объединить усилия всех сторон, учитывая их интересы. Как наладить взаимодействие всех стейкхолдеров для достижения целей устойчивого развития? Какие шаги предпринимаются сегодня для формирования новой потребительской культуры и высоких экологических стандартов? Какую роль играют в этом процессе регуляторы? Какие прикладные решения для реализации ESG-стратегий существуют в ретейле? Как на формирование повестки может повлиять объединение цифровых платформ e-commerce?

Самозанятый – предприниматель или нет?

В современном обществе все больше людей выбирают самозанятость как форму занятости и способ заработка. Однако возникает вопрос: является ли самозанятый предпринимателем? С одной стороны, самозанятые не создают юридическое лицо и не нанимают сотрудников, что отличает их от предпринимателей. С другой стороны, они самостоятельно организуют свою деятельность, несут ответственность за результаты работы и платят налоги. Каковы критерии определения предпринимателя? Какие права и обязанности есть у самозанятых? В чем сходство и различие между самозанятыми и предпринимателями?

Взаимодействие МСП России и Китая

Товарооборот между Россией и Китаем увеличивается с каждым годом. Но не только экономика является движущей силой развития двусторонних отношений между нашими странами. 2024–2025 годы объявлены Годами культуры России и Китая. Цель проекта – дальнейшее развитие российско-китайских отношений и расширение двусторонних связей в области культуры. Поможет ли такое сближение, в том числе в культурной сфере, интегрировать наши экономики? Каков актуальный показатель товарооборота между Россией и Китаем? Экспорт российской продукции – миф или реальность? Как оплачивать товар в Китае? От каких ошибок необходимо предостеречь во избежание потерь при работе с Китаем?

Квота сыграла: как малый и средний бизнес занял сферу корпоративных закупок

10 лет назад Правительство Российской Федерации установило квоту для госкомпаний по закупкам у малого и среднего бизнеса. Этот шаг, в числе прочих, позволил обеспечить беспрепятственный доступ субъектов МСП к закупкам крупнейших госкомпаний. Малый и средний бизнес, участвуя в закупках, расширяет для себя рынок сбыта своей продукции, что в конечном счете ведет к развитию сектора МСП в российской экономике. В настоящее время именно госкомпании обеспечивают постоянный возрастающий спрос на продукцию и услуги малого бизнеса. Гарантируя доступ предпринимателей к закупкам крупнейших заказчиков, государство, с одной стороны, решает проблему обеспечения потребностей компаний-заказчиков, а с другой стороны, позволяет малому бизнесу повысить возможности сбыта своей продукции. По прошествии десяти лет таких закупок можно ли сделать вывод об успешности этой меры? Смогли ли компании-заказчики закрыть свои потребности, работая с малым бизнесом? Как в дальнейшем крупнейшим заказчикам увеличивать количество участвующих в их закупках предпринимателей? Позволяет ли гарантированный рынок сбыта предпринимателям задумываться о расширении своих возможностей?

Социально ответственная франшиза

Франчайзинг – общепризнанная технология развития бизнеса, которая позволяет взращивать устойчивых предпринимателей, тиражировать успешные бизнес-модели и создавать за счет синергии ресурсов и совместных усилий экосреду инициативных предпринимателей, где достигается максимальный эффект социально-экономических преобразований. По результатам анализа известных франчайзинговых сетей можно сделать вывод о том, что владельцы франшиз берут на себя повышенную ответственность перед потребителями и действующими партнерами. Благополучателями эффекта от франчайзинга становятся не только участники договора франчайзинга, но и конечные потребители, население городов и регионов, а также органы государственной власти. Сегодня рынок франшиз не регулируется отдельным законом. Как сделать процесс продажи и покупки франшиз безопасным и прозрачным для обеих сторон? Франчайзинг в России есть, а закона нет, что делать? Социально ответственный франчайзинг как надежный способ масштабирования своей сети: почему поддерживать франчайзи выгодно франчайзеру? Как выстроить работу с франчайзи, увеличить их прибыль и предотвратить выход из сети? Разбор кейсов. Социально ответственный франчайзинг поддерживает государство: какие программы государственного регулирования франчайзинга способствуют развитию МСП?

День сегодняшний – взгляд в будущее. «Фарма-2030» и курс на долгосрочное планирование

Стратегии развития фармацевтической промышленности «Фарма-2030» исполнился год, и, по данным DSM Group, объем фармрынка России в 2023 году увеличился до 2578 млрд руб. Утвержденный Правительством План реализации Стратегии включает широкий спектр мероприятий по поддержке фармотрасли с глубиной планирования на ближайшие 3 года. Однако анонсированный национальный проект «Продолжительная и активная жизнь» увеличивает горизонт планирования до 2030 года в связи с продолжением реализации и финансирования федеральных проектов по борьбе с сахарным диабетом, сердечно-сосудистыми, онкологическими и инфекционными заболеваниями. Государству и бизнесу надлежит проанализировать первые итоги и разработать предложения по модернизации Стратегии, включая вопросы совершенствования системы регулирования лекарственного обеспечения, обновления инструментов поддержки отечественной фармы, в том числе в сфере инновационных разработок, производства активных фармсубстанций и ингредиентов для их создания. Предстоит найти возможности для внедрения новаторских решений, достижения технологического суверенитета, увеличения доли отечественных лекарств. Каковы результаты первого года реализации Стратегии? Что нужно изменить в подходах в связи с увеличением срока прогнозирования? Какие качественные изменения необходимы для успешного исполнения мероприятий национальных проеков? Какую единую систему координат выбрать для прогнозирования потребностей системы здравоохранения в лекарственных препаратах? Какие меры поддержки фармотрасли наиболее эффективны?

Ожирение – глобальная эпидемия 21-го века?

В наши дни более миллиарда человек живут с ожирением, причем 159 миллионов – дети, и этот показатель непрерывно растет. Ситуация в России соответствует общемировым тенденциям: более 45 миллионов жителей нашей страны страдают этим заболеванием; порядка 10% имеют выраженную форму и более 30% – избыточный вес, причем количество таких людей увеличивается с каждым годом. Проблемы с лишним весом приводят к развитию опасных состояний и неинфекционных заболеваний, в том числе сердечно-сосудистых, которые являются главной причиной смертности в мире: инфаркту, инсульту, сахарному диабету, онкологии, снижению репродуктивной функции. Избыточный вес является не только эстетической проблемой, но и серьезным нарушением обмена веществ, причиной увеличения риска преждевременной смерти человека и реальной угрозой здоровью нации, что, в свою очередь, наносит экономический и социальный ущерб государству. Однако зачастую врачи не уделяют лечению избыточного веса должного внимания, рассматривая его не как отдельное заболевание, а в комплексе с другими болезнями. Как изменить отношение к проблеме ожирения у врачебного сообщества? Как популяризировать среди населения знания о здоровом образе жизни и профилактике излишнего веса? Почему необходимо признать ожирение социально значимым заболеванием? Какие инновационные подходы к терапии избыточной массы тела существуют на сегодняшний день?

Перейти к комментариям

В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в августе 2023 года.

В первую очередь отметим, что Минэкономразвития оценило рост ВВП страны в годовом выражении в июле 2023 года в 5% после увеличения на 5,7% в июне и роста на 5,8% в мае. По итогам января-июля 2023 года, по оценке МЭР, ВВП страны увеличился на 2,1%.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

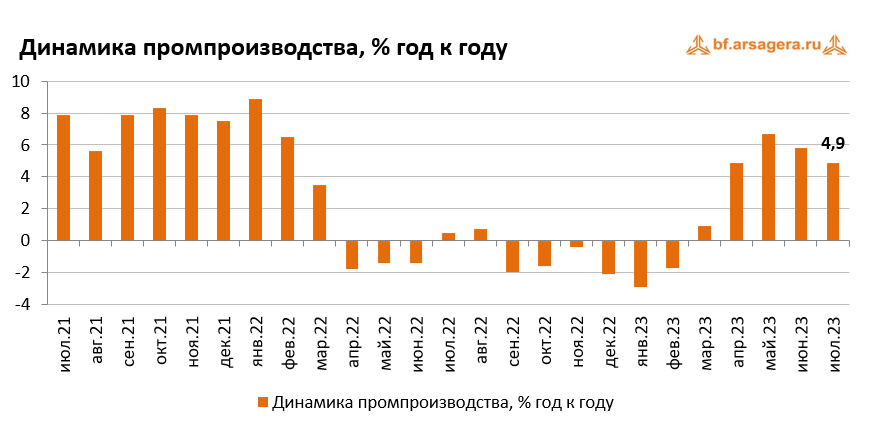

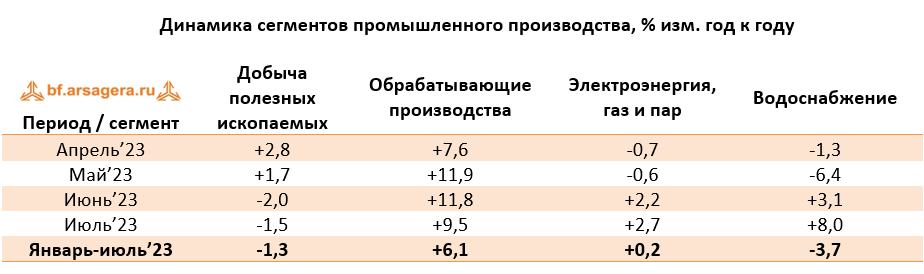

По данным Росстата, в августе 2023 года рост промышленного производства продолжился на фоне низкой базы прошлого года, однако его темп замедлился до 4,9% к соответствующему периоду 2022 года после увеличения на 5,8% в июне. По итогам января-июля промышленное производство показывает рост на 2,6%. Отдельно отметим, что в отчетном периоде Росстат уточнил данные за 2022 год и с января по июнь 2023 года в соответствии с регламентом разработки и публикации данных по производству и отгрузке продукции и динамике промышленного производства.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что снижение в сегменте «Добыча полезных ископаемых» замедлилось до 1,5% после сокращения на 1,7% в июне. В сегменте «Обрабатывающие производства» рост замедлился до 9,5% после 13,1% месяцем ранее. В то же время, в сегментах «Электроэнергия, газ и пар» и «Водоснабжение» рост выпуска ускорился с 1,8% и 3% в июне до 2,7% и 8% в июле соответственно.

Таким образом, замедление роста совокупного индекса промышленного производства в июле было обусловлено исключительно ухудшением динамики в сегменте «Обрабатывающие производства», так как остальные сегменты показали улучшение своих показателей. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим умеренное увеличение добычи угля в июле на 3,3%, при этом рост с начала года ускорился с 1,1% до 1,5%. Объемы добычи природного газа в июле продолжили снижение, потеряв 6,7% (с начала года отмечается падение на 14,2%). Что касается СПГ, то спад его производства ускорился до 7,9% после сокращения на 6,7% месяцем ранее, а по итогам полугодия отмечается снижение его производства на 4,4%.

В продовольственном сегменте динамика выпуска мясной продукции оказалась разнонаправленной. Так, производство мяса скота в июле увеличилось на 2,1%, при этом с начала года выпуск вырос на 4,6%. Производство мяса птицы, напротив, сократилось на 1,9%, а по итогам января-июля выпуск увеличился на 0,8%. Производство рыбной продукции в июле перешло к росту, причем выросло на значительные 38,2%, при этом по итогам семи месяцев темпы роста производства ускорились до 9,2% после 3,6% по итогам I полугодия. В легкой промышленности продолжают замедляться темпы роста производства спецодежды, в июле выпуск вырос на 40,4% (в июне рост составлял 46,8%), при этом темпы увеличения производства трикотажных и вязаных изделий не такие значительные (в июле рост на умеренные 1,7%, по итогам января-июля – всего на 3,8%).

Динамика производства стройматериалов в июле оказалась разнонаправленной (наибольшие темпы роста – у бетона (+11,7%), при этом в минусе из этой группы товаров – по-прежнему кирпичи (-3,9%). В тяжелой промышленности динамика выпуска по основным товарным позициям в целом была положительной. Так, производство готового проката увеличилось на 11,2% после роста на 15,9% в июне (по итогам января-июля рост выпуска составляет 2,3%), в то время как выпуск стальных труб в июле вырос на 4,1% (с начала года производство выросло на 3,5%). Что же касается выпуска автомобилей, то в июле сохранились значительные темпы роста производства, в особенности – по легковым транспортным средствам. Так, можно отметить рост производства легковых авто в 2,1 раза, при этом падение с начала года замедлилось до 18,6% после 29,9% месяцем ранее). Вероятно, продолжает сказываться выход на рынок китайских производителей, которые проводят сборку в России. Что же касается выпуска грузовых авто, то в июле он вырос на 29% после увеличения на 37,8% месяцем ранее, а рост с начала года ускорился до 8,7% после увеличения на 5,8% за январь-июнь.

Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам I полугодия 2023 года в конце августа. Этот показатель составил 14,80 трлн руб., в то время как за аналогичный период 2022 года сопоставимый круг предприятий заработал 16,71 трлн руб. Таким образом, сальдированная прибыль снизилась на 11,4%.

Что касается доли убыточных организаций, то она сократилась на 1,0 п.п. по сравнению с аналогичным периодом предыдущего года до 28,9%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

С начала 2023 года подавляющее большинство представленных Росстатом видов деятельности, как и ранее, зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность (зафиксирован убыток в 6 млрд руб.). Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Информация и связь, нарастившая свой финансовый результат в 3,7 раза, Обеспечение электроэнергией, газом и паром (+84,4%) а также Строительство (+74,1%). Что касается негативных моментов, то наиболее сильное снижение показателя в относительном выражении произошло в Оптовой и розничной торговле (-51,0%). Кроме того, обращают на себя внимание сегменты Добыча полезных ископаемых, Обрабатывающие производства и Сельское хозяйство, показавшие снижение на величину от 20% до 40%. Вероятно, негативными факторами здесь выступают снижение цен на товары российского экспорта и сокращение объемов добычи.

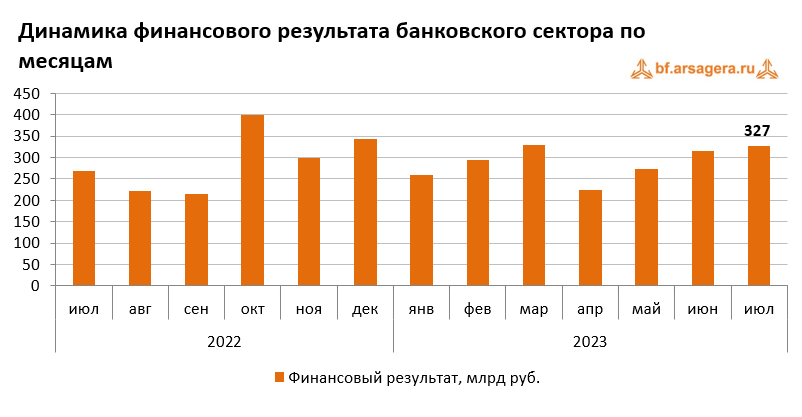

Переходя к банковскому сектору, отметим, что прибыль сегмента в июле 2023 года составила 327 млрд руб., что на 4% выше 314 млрд руб. по итогам июня. По пояснениям Банка России, прибыль поддержали доходы от валютной переоценки на фоне ослабления рубля, как и месяцем ранее. С начала 2023 года сектор заработал 2 трлн руб. по сравнению с убытком в 1,3 трлн руб. за аналогичный период 2022 года.

Банк России в обзоре ключевых тенденций июля 2023 года отмечает, что компании продолжают предъявлять повышенный спрос на кредиты. Так, за месяц корпоративное кредитование выросло на 2,1% (+1,4 трлн руб.), что значительно выше среднего месячного темпа первого полугодия (+1,1%). По данным ЦБ, в основном были прокредитованы компании из горно-металлургической, транспортной, химической, нефтегазовой, сельскохозяйственной и финансовой отраслей, а также компании, занимающиеся коммерческой недвижимостью и строительством жилья. Что касается ипотечных кредитов, то темпы роста ипотеки в июле сохранились на высоком июньском уровне в 2,5%. Объем портфеля при этом достиг 15,9 трлн руб. В то же время доля проблемных ипотечных кредитов остается на исторически низком уровне в 0,6%. Переходя к потребительскому кредитованию, отметим, что в июле оно ускорилось, увеличившись на 2% после роста на 1,6% в июне, согласно комментариям ЦБ, на фоне высокой потребительской активности и возросшего риск-аппетита банков. Отдельно стоит отметить, что с начала июля Банк России ужесточил так называемые макропруденциальные лимиты (требования к показателям долговой нагрузки заемщиков), а с начала сентября повышаются надбавки к коэффициентам риска по потребительским кредитам с высокими значениями долговой нагрузки. Данные меры вкупе с ростом кредитных ставок после увеличения ключевой ставки должны привести к некоторому охлаждению рынка потребительского кредитования.

Отметим также, что в июне средства на счетах юридических лиц после оттока в июне на 500 млрд руб. (-1,0%) выросли в июле на 349 млрд руб. (+0,7%), несмотря на значительный объем выплаченных налогов. Что же касается средств населения, то в июле они продолжили расти, но темп их роста замедлился до 1,1% после роста на 2,1% месяцем ранее. На конец июля их размер составил 39,9 трлн руб. Увеличение объема средств населения на банковских счетах может в дальнейшем способствовать ускорению потребительской активности.

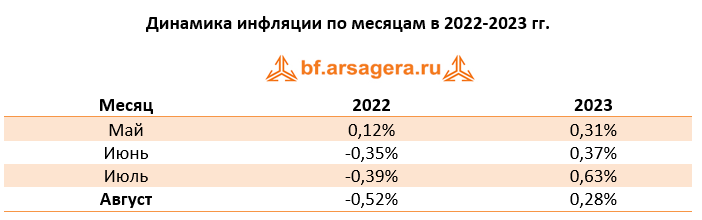

Переходя к динамике цен на потребительском рынке в августе 2023 года, отметим, что недельные темпы роста держались в пределах 0,01%-0,10%. За весь август рост цен составил 0,28% (в августе прошлого года наблюдалась дефляция на 0,52%). По итогам восьми месяцев 2023 года потребительские цены выросли на 3,70% (за январь-август 2022 года рост цен составлял 10,40%). При этом в годовом выражении по состоянию на конец августа инфляция ускорилась до 5,15% по сравнению со значением в 4,30%, которое наблюдалось месяцем ранее.

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на рост средней цены на нефть по итогам августа 2023 года (чуть более 7%, с 80 долл. за баррель до 86 долл.), курс рубля за это время продолжил ослабевать, а среднее значение курса доллара выросло до 95,3 руб. после 90,5 руб. месяцем ранее. При этом на конец августа его значение составило 95,9 руб. после 91 руб. месяцем ранее. Банк России, в свою очередь, продолжал делать заявления о том, что в настоящее время на курс рубля существенно влияет динамика импорта, спрос на который поддерживается расширением кредитования и внутреннего спроса.

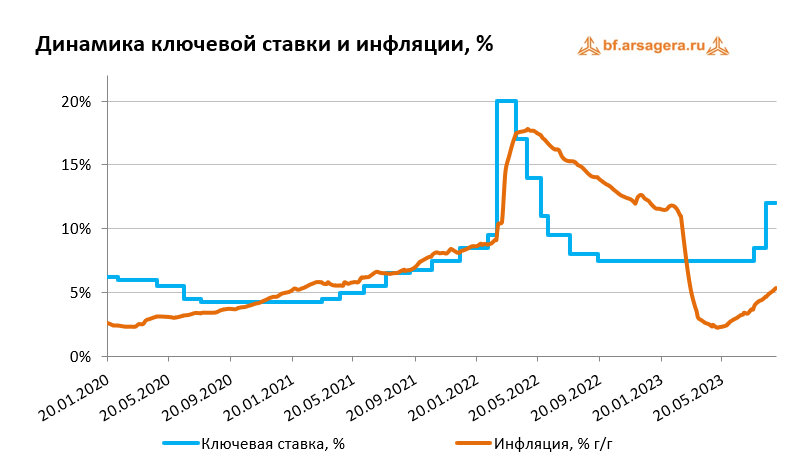

Интересно заметить, что 14 августа ЦБ заявлял о том, что не видит рисков для финансовой стабильности со стороны ослабления курса рубля, а уже на следующий день, когда курс доллара пробил отметку в 101 руб., принял решение о созыве внеочередного заседания Совета директоров, по итогам которого ключевая ставка была повышена сразу на 350 базисных пунктов до 12% годовых. Регулятор пояснил, что это решение принято с целью ограничения рисков для ценовой стабильности. При этом руководство ЦБ через некоторое время после заседания делало заявления о том, что снижение ключевой ставки на ближайших заседаниях маловероятно, а начать снижение ставки Банк России сможет только тогда, когда увидит устойчивое замедление инфляции. В числе факторов, способствующих ускорению инфляции, были названы высокие темпы роста кредитования, бюджетный импульс, а также инфляционные ожидания и ослабление рубля. Кроме того, было заявлено, что на данный момент нет планов о введении правила о возврате обязательной продажи валютной выручки для экспортеров, так как это не даст того эффекта, который от него ждут.

Вместе с решением по ключевой ставке ЦБ заявил, что с 10 августа и до конца 2023 года не будет осуществлять покупку валюты на внутреннем рынке в рамках так называемого «зеркалирования» регулярных операций Минфина, связанных с реализацией бюджетного правила. Это решение принято в целях снижения волатильности финансовых рынков. Напомним, что в рамках бюджетного правила, при превышении нефтегазовых доходов их расчетного базового объема, ЦБ, как агент Минфина, выходит на рынок и покупает иностранную валюту на величину этого превышения. Отложенные покупки валюты могут быть осуществлены в течение 2024 года и последующих лет.

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). В первой декаде августа Банк России опубликовал оценку платежного баланса страны по итогам января-июля 2023 года.

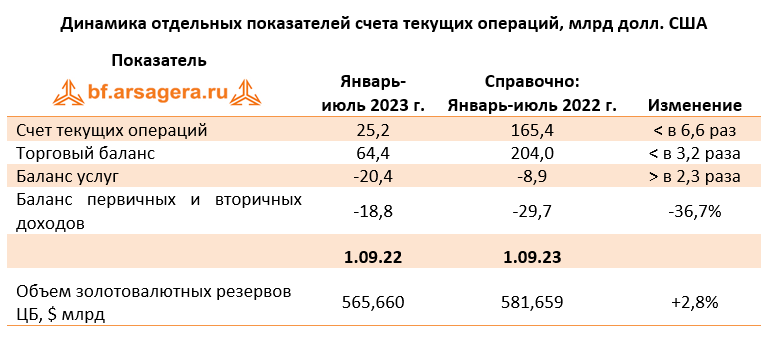

Исходя из этих данных, положительное сальдо счета текущих операций упало по сравнению с соответствующим периодом 2022 года в 6,6 раз, с $165,4 млрд до $25,2 млрд. Определяющую роль в его динамике сыграло падение положительного сальдо торгового баланса (в 3,2 раза, с $204 млрд до $64,4 млрд). При этом отрицательное сальдо баланса внешней торговли услугами выросло более чем в 2 раза на фоне оживления туристического потока из России за рубеж.

Что касается статьи «Баланс первичных и вторичных доходов», то дефицит по ней сократился более чем на треть до $18,8 млрд в основном вследствие уменьшения объема объявленных и начисленных российскими компаниями дивидендов в пользу нерезидентов. На фоне такой динамики ключевых агрегатов платежного баланса страны, интересным будет отметить, что объем золотовалютных резервов на годовом окне увеличился на 2,3%, и по состоянию на 1 августа составил $589,7 млрд.

- ВВП в июле вырос на 5% после повышения на 5,3% месяцем ранее. По итогам января-июля 2023 года ведомство оценило увеличение ВВП страны в 2,1% к соответствующему периоду годом ранее;

- Промпроизводство в июле 2023 года в годовом выражении выросло на 4,9% после увеличения на 5,8% месяцем ранее. За январь-июль промпроизводство увеличилось на 2,6%;

- Сальдированный финансовый результат нефинансовых организаций по итогам I полугодия 2023 года составил 14,8 трлн руб., снизившись на 11,4% по сравнению с аналогичным периодом годом ранее;

- Прибыль банковского сектора в июле 2023 года составила 327 млрд руб., а по итогам семи месяцев кредитные организации заработали 2 трлн руб. по сравнению с убытком в 1,3 трлн руб. за аналогичный период предыдущего года;

- На потребительском рынке в августе 2023 года цены выросли на 0,28% после увеличения цен на 0,63% в июле, при этом в годовом выражении по состоянию на 1 сентября инфляция ускорилась до 5,15% после 4,30% месяцем ранее;

- Среднее значение курса доллара США в августе 2023 года выросло до 95,3 руб. после 90,5 руб. месяцем ранее. При этом на конец августа курс доллара составил 95,9 руб.;

- Ключевая ставка по итогам внеочередного заседания Совета директоров Банка России 15 августа была повышена сразу на 350 б.п. до 12% годовых;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-июля 2023 года упало в 6,6 раза по отношению к аналогичному периоду предыдущего года до $25,2 млрд;

- Объем золотовалютных резервов России по состоянию на 1 сентября 2023 года на годовом окне увеличился на 2,8% и составил $581,7 млрд.

Подборки книг

Методики двунаправленного взаимодействия с нервной тканью в реальном времени

О школе

Весенняя Международная школа «Нейроинтерфейсы нового поколения: методики двунаправленного взаимодействия с нервной тканью в реальном времени»- это уникальная возможность погрузиться в мир передовых технологий в области нейроинтерфейсов. Новейшие методики не только обеспечивают возможность исследования, но и позволяют активно взаимодействовать с нервной тканью, открывая уникальные перспективы в области медицинской диагностики, терапии, нейрореабилитации, информационных технологий, а также психологии.

Наши лекторы – ученые мирового уровня, представители коммерческих компаний, практикующие врачи России и мира расскажут о новейших научных разработках.

В рамках школы участникам представится возможность ознакомиться с лабораторным оборудованием Центра биоэлектрических интерфейсов и Института когнитивных нейронаук. Познакомиться с возможностями транскраниальной магнитной стимуляции (ТМС) и виртуальной реальности (VR). Самостоятельно провести анализ данных электроэнцефалографии (ЭЭГ) и магнитоэнцефалографии (МЭГ), узнать о технических решениях в области нейроинтерфейсов. Также будут представлены последние разработки Центра биоэлектрических интерфейсов — технология пассивного картирования речевых зон и технология нейрообратной связи с нулевой задержкой.

Все лекции и практические занятия будут проходить на площадках НИУ ВШЭ.

Программа включает 17 лекций от ведущих специалистов в области нейроинтерфейсов, таких как Павел Бобров (ИВНДиНФ РАН), Сергей Шишкин (МЭГ-центр МГППУ), Елизавета Окорокова (The University of Chicago), Михаил Синкин (НИИ СП им. Н.В. Склифосовского), Юрий Данилов (The University of Wisconsin), Christoph Guger (g.tec Австрия), Алексей Осадчий (НИУ ВШЭ), Алексей Седов (ФИЦ ХФ РАН), Илья Семенков (НИУ ВШЭ), Алексей Воскобойников (НИУ ВШЭ), Ольга Сысоева (ИВНДиНФ РАН) и мастерклассы от исследователей НИУ ВШЭ.

Кого мы приглашаем: студентов, аспирантов и научных сотрудников естественнонаучной направленности (медицина, биология, физика, психология, нейролингвистика), интересующихся нейронауками.

От слушателей ожидается владение основами нейрофизиологии. Базовые знания по физике и математике приветствуются, но не являются обязательными.

Для прохождения мастер класса по машинному обучению в анализе нейроданных (15.05) понадобится ноутбук и базовые знания Python.

Москва, Мясницкая, 11, ауд. 518

Алексей Осадчий (НИУ ВШЭ)

Москва, Мясницкая, 11, ауд. 518

Моторные нейроинтерфейсы: нейрофизиологические предпосылки и основы применения

Павел Бобров (ИВНДиНФ РАН)

Мясницкая, 11, ауд. 518

Воображать или (квази)пытаться: как лучше взаимодействовать с миром через нейроинтерфейс?

Сергей Шишкин (МЭГ-центр МГППУ)

Мясницкая, 11, ауд. 518

Экскурсия по лабораторному комплексу Института когнитивных нейронаук

Мастер-класс: От мысли к движению через миографию и VR

Владислав Аксиотис, Олег Сазонов (НИУ ВШЭ)

Кривоколенный пер. 3, ауд. 217

Антон Белокопытов, Елена Бальзанникова, Никита Федосов (НИУ ВШЭ)

Кривоколенный пер. 3, ауд. 213

Клинические применения нейроинтерфейсов

Михаил Синкин (НИИ СП им. Н.В. Склифосовского)

Мясницкая, 11, ауд. 518

Очувствление протезов и подавление фантомных болей с помощью периферической нейростимуляции

Михаил Синцов (Моторика)

Мясницкая, 11, ауд. 518

Двунаправленный сенсомоторный нейроинтерфейс

Елизавета Окорокова (The University of Chicago)

Онлайн

Мясницкая, 11, ауд. 518

Юрий Данилов (The University of Wisconsin)

Онлайн

Мясницкая, 11, ауд. 518

Технология нейрообратной связи с нулевой задержкой — принцип, приложения, перспективы

Алексей Осадчий (НИУ ВШЭ)

Мясницкая, 11, ауд. 518

Нейропротезы для зрения

Андрей Демчинский (Лаборатория «Сенсор-Тех»)

Мясницкая, 11, ауд. 518

Инновационные подходы нейромодуляции после травмы спинного мозга

Павел Мусиенко (Институт трансляционной биомедицины СПбГУ)

Мясницкая, 11, ауд. 518

Мастер-класс: Основы ТМС

Милана Макарова, Юлия Некрасова (НИУ ВШЭ)

Кривоколенный пер. 3, ауд. 102, 104

Наука о материалах в задачах нейроинтерфейсов

Александр Корсунский (Сколтех)

Мясницкая, 11, ауд. 518

Миографические нейроинтерфейсы- практический взгляд

Михаил Синцов (Моторика)

Мясницкая, 11, ауд. 518

Юрий Данилов (The University of Wisconsin)

Онлайн

Мясницкая, 11, ауд. 518

Мастер-класс: Состояние-зависимая ТМС на примере стимуляции моторных зон мозга

Милана Макарова, Юлия Некрасова (НИУ ВШЭ)

Кривоколенный пер. 3, ауд. 104

Мастер-класс: От мысли к движению через миографию и VR

Владислав Аксиотис, Олег Сазонов (НИУ ВШЭ)

Кривоколенный пер. 3, ауд. 102

Brain-Computer Interface applications with ultra-high density EEG and ECoG

Christoph Guger (G.TEC)

Онлайн

Мясницкая, 11, ауд. 518

Беседа. Ответы на вопросы

Алексей Осадчий (НИУ ВШЭ), Вячеслав Дубынин (МГУ имени М.В. Ломоносова)

Мясницкая, 11, ауд. 518

Подходы к изучению нейронной активности подкорковых структур мозга человека и их биомедицинские применения

Алексей Седов (ФИЦ ХФ РАН)

Мясницкая, 11, ауд. 518

Цифровой двойник фМРТ на основе ЭЭГ для визуализации гемодинамики подкорковых ядер

Илья Семенков (НИУ ВШЭ)

Мясницкая, 11, ауд. 518

Пассивное картирование речевых зон

Алексей Воскобойников (НИУ ВШЭ)

Мясницкая, 11, ауд. 518

TRF анализ процессов восприятия речи и его практические применения

Ольга Сысоева (ИВНДиНФ РАН)

Мясницкая, 11, ауд. 518

Мастер-класс по машинному обучению в анализе нейроданных

Алексей Воскобойников, Никита Федосов (НИУ ВШЭ)

Мясницкая, 11, ауд. 319, 320

Мастер-класс: Декодирование сигнала ЭМГ на основе данных нейровизуализации с помощью выявления ортогонализированных пространственных фильтров

Дария Клеева (НИУ ВШЭ)

Мясницкая, 11, ауд. 319, 320

О книге «Главное — выжить»

, который забрасывает его почти на другой конец Галактики, где летают межзвездные корабли и существуют Звездные Империи. Куда заведет его любопытство в этом новом для него мире?

Скачать книгу

epub

fb2

Отзывы читателей

Просто события с изнанки поданы в такой форме — и только то

Начало интересное, но потом начинается переливание из пустого в порожнее. Не дочитал, терпения не хватило.

Прочитал с удовольствием.)

Очередной озабоченный альфа-самец с кучей плюшек.

Другие книги автора

Информация обновлена: