Законность, нравственность и интересы доверителя — основные ориентиры деятельности компании

Квалифицированно защищать права и интересы доверителей всеми не запрещенными законом средствами

Считаем своим долгом честно, разумно, добросовестно исполнять обязанности адвоката

Коллегия адвокатов «Лежнин и партнеры» предоставляет широкий спектр услуг по защите интересов клиентов в сфере налогового и таможенного права.

Особенностью рассмотрения налоговых споров, является необходимость обжалования решений налоговой инспекции в вышестоящий налоговый орган перед обращением в арбитражный суд. На практике такая процедура в большинстве случаев позволяет избежать судебного разбирательства и разрешить возникшие разногласия во внесудебном порядке.

Услуги юристов налоговой и таможенной практики:

- Оспаривание решений и действий налоговых органов в сфере налогообложения, в том числе по результатам проведения выездных и камеральных налоговых проверок;

- Представление интересов в арбитражных судах и налоговых органах при рассмотрении налоговых споров;

- Защита прав и интересов клиентов при привлечении к административной или уголовной ответственности по налоговым правонарушениям;

- Консультации по вопросам налогообложения, при совершении различных сделок, подготовки инвестиционных проектов и т.д.;

- Споры, связанные с неуплатой или неполной уплатой сумм налога на прибыль организаций и НДС;

- Консультации по правильности исчисления и уплаты Налога на прибыль, НДС, по порядку применения нулевой ставки НДС (применение вычетов, возмещение НДС), ЕСН, НДФЛ, налогу на имущество организаций и иных налогов;

- Представительство интересов Клиента в арбитражных судах, таможенных органах при рассмотрении таможенных споров;

- Обжалование действий (бездействия) таможенных органов, в том числе в судебном порядке;

- Оказание правовой помощи по возврату таможенных платежей;

- Консультирование по вопросам корректировки таможенной стоимости товаров, относительно методов определения таможенной стоимости.

Что понимают под термином «налоговые споры»?

Теоретики утверждают, что всякий спор о налогах и сборах является налоговым, но не всякий конфликт с участием фискальных органов есть налоговый. Этот вида спора характеризуется такими индивидуальными признаками (особенностями):

Характером спорного правоотношения

Налоговым является только тот спор, который вытекает из властных отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношений в процессе налогового контроля и обжалования актов и действий налоговых органов.

Участниками налогового спора с одной стороны выступают налоговые и таможенные органы, а с другой — налогоплательщики (физические, юридические лица, их филиалы, представительства, обособленные подразделения) и другие лица, на которые возложены обязанности по исчислению и уплате налогов, например, кредитные организации.

Юридическим неравенством участников

Одна сторона этого спора всегда представляет интересы государства.

Протеканием в определенной законом форме (досудебного и судебного конфликта) и разрешением в арбитражном суде.

Так, в производстве арбитражных судов субъектов Российской Федерации за первое полугодие 2017 года находилось 16 815 дел, связанных с применением налогового законодательства. По сравнению с показателем за этот же период предыдущего года, количество споров незначительно увеличилось (в 2016 году в указанный период на рассмотрении в судах находилось 16 719 производств этого типа).

Согласно статистике большинство налоговых споров инициируется фискальными органами и касается взыскания обязательных платежей и санкций. В первом полугодии 2017 года суды субъектов РФ рассмотрели 10 856 таких дел, а в 2016 году — 10 047. При этом требования истцов по данным спорам были удовлетворены только в 1/3 рассмотренных случаев.

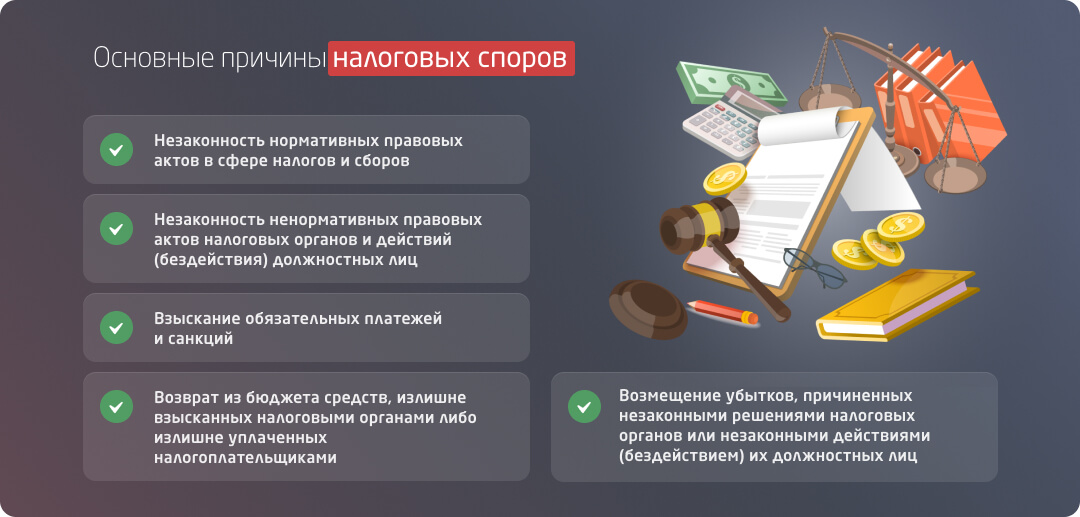

Причины налоговых споров

Несмотря на устойчивое стремление налоговой службы снизить количество конфликтов, они все еще остаются одной из наиболее распространенных и сложных категорий дел в арбитражной практике. Очевидно, что мероприятий, проводимых ФНС РФ (формирования единой системы применения закона, учета судебных решений при проведении проверок, улучшения налогового администрирования плательщиков налогов), недостаточно для сокращения числа обращений граждан и компаний в суд. Причиной появления таких споров также является постоянное развитие налогового законодательства, что порождает двусмысленность, неопределенность и противоречие норм друг другу.

- незаконности нормативных правовых актов в сфере налогов и сборов;

- незаконности ненормативных правовых актов налоговых органов и действий (бездействия) должностных лиц (в том числе, по поводу отказа от возмещения НДС);

- взыскания обязательных платежей и санкций (в том числе по поводу взыскания за счет денежных средств на счетах налогоплательщика в банках);

- возврата из бюджета средств, излишне взысканных налоговыми органами либо излишне уплаченных налогоплательщиками;

- возмещения убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Так, в первой половине 2017 года по инициативе налоговых органов было начато 10 856 производств о взыскании обязательных платежей и санкций на общую сумму 5 279 936 тысяч рублей, из них 3407 дел закончились удовлетворением исковых требований. Таким образом, с помощью суда налоговой службе удалось взыскать 3 116 179 тысяч рублей.

Виды налоговых споров

Классификация налоговых споров — это скорее вопрос теории, чем практики. Вместе с тем, обобщение конфликтов по конкретному параметру и распределение их на группы позволяет получить наиболее полное представление о поводах, причинах и особенностях этих конфликтов. Чаще всего налоговые споры разделяют по следующим признакам:

- стороне-инициатору;

- предмету обжалования;

- содержанию требований;

- порядку рассмотрения.

В зависимости от инициатора спора выделяют:

- споры от имени налогоплательщиков;

- споры по обращениям налоговых, таможенных органов;

- споры по инициативе иных лиц, вовлеченных в налоговые правоотношения.

По предмету обжалования все конфликты условно делятся на споры о выполнении фискальных обязательств и споры о восстановлении нарушенных прав незаконными действиями государственных органов. На основании содержания требований, предъявляемых участниками конфликта, их можно разделить на споры о взыскании санкций, недействительности решений налоговых органов, возмещении убытков от незаконных действий должностных лиц.

По стадиям рассмотрения все споры делятся на:

- досудебные;

- судебные.

Досудебное урегулирование налоговых споров

Досудебное урегулирование налоговых споров — это процедура рассмотрения и разрешения обращений, жалоб, апелляционных жалоб на действия, бездействия и решения налоговых органов вышестоящей инстанцией внутри ведомства.

Право на обжалование действий налоговых органов в административном порядке предусмотрено, в первую очередь, Налоговым кодексом РФ (статьи 137 и 138). Кроме этого, к актуальной правовой базе по этому вопросу следует отнести:

- Постановление Пленума ВАС РФ от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

- Информацию ФНС России «О разъяснении порядка досудебного урегулирования налоговых споров» (приведена на сайте www.nalog.ru по состоянию на 31 марта 2014 года).

С помощью досудебного порядка урегулирования налоговых споров можно:

- выразить несогласие с актом проверки и результатами мероприятий налогового контроля;

- заявить возражение на акт о выявлении фактов налоговых нарушений;

- обжаловать вступившее или не вступившее в силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения;

- обжаловать действия и бездействие налоговых органов.

Досудебное урегулирование налоговых споров — это оперативный и действенный метод разрешения конфликтов о приостановлении операций по счетам, о возложении обязанности уплатить налог, пеню, штраф, а также по иным решениям налогового органа, которые требуют быстрого реагирования налогоплательщика.

Согласно статье 139 НК РФ жалоба на решение и действие налогового органа подается в вышестоящий орган внутри ведомства, но через инстанцию, чье поведение обжалуется. Алгоритм действий в этом случае будет следующим:

- Составление жалобы, обращения, апелляционной жалобы.

- Подача документов в налоговый орган по месту регистрации налогоплательщика по почте, через интернет (на официальном сайте ФНС России, управлений по субъектам, единого портала государственных услуг) или лично по месту нахождения ведомства.

- Участие в рассмотрении жалобы в налоговом органе (по желанию заявителя).

- Получение решения по результатам рассмотрения обращения и при необходимости — обращение в суд.

Как свидетельствует практика, возможные варианты решения спора в порядке досудебного урегулирования — это:

отмена решения налогового органа о доначислении налога и санкций за его несвоевременную оплату;

вынесение решения об отказе в привлечении налогоплательщика к ответственности;

отмена решения о привлечении налогоплательщика к ответственности за совершение правонарушения;

признание действий или бездействия налоговых органов неправомерными и принятие мер по устранению допущенных ими нарушений.

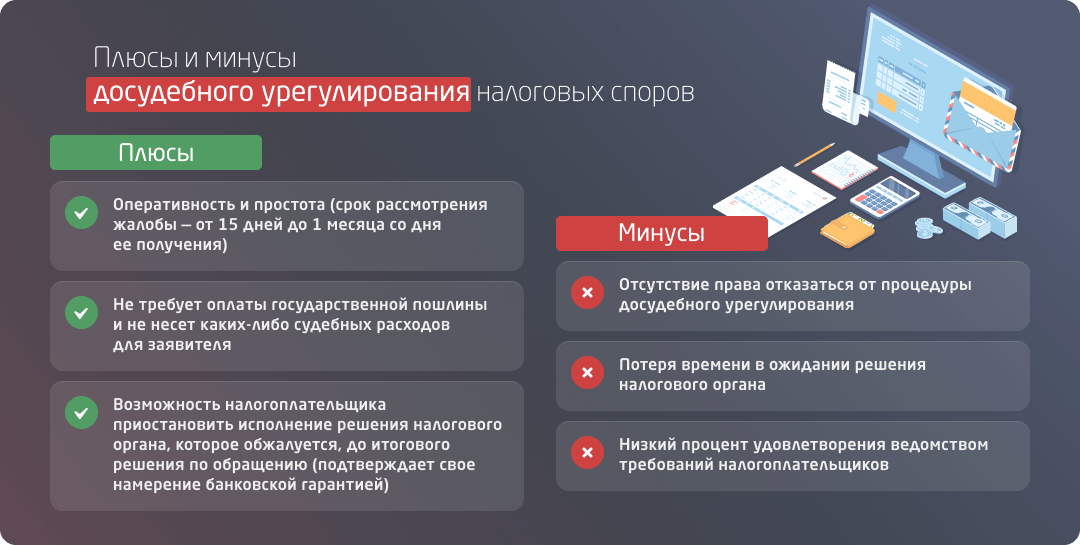

Среди плюсов процедуры досудебного урегулирования налоговых споров, безусловно, оперативность и простота. Согласно статье 140 НК РФ, срок рассмотрения жалобы и апелляционной жалобы на решение о привлечение к ответственности составляет 1 месяц со дня ее получения, а других жалоб — 15 дней. Продлить этот срок может руководитель налогового органа, но не более чем на 1 месяц и 15 дней соответственно.

Досудебное урегулирование не требует оплаты государственной пошлины и не несет каких-либо судебных расходов для заявителя. Кроме этого, Закон № 130-ФЗ закрепил возможность налогоплательщика приостановить исполнение решения налогового органа, которое обжалуется, до итогового решения по обращению. Эту процедуру заявитель инициирует самостоятельно и подтверждает свое намерение банковской гарантией.

Среди минусов досудебного урегулирования налоговых споров — отсутствие права отказаться от этой процедуры, потеря времени в ожидании решения налогового органа, а также низкий процент удовлетворения ведомством требований налогоплательщиков. В ситуации, когда досудебное урегулирование не принесло ожидаемых результатов, необходимо обращаться в суд.

Налоговые судебные споры

Разрешение налоговых судебных споров в суде — это процедура обжалования актов налоговых органов ненормативного характера, а также действий или бездействия должностных лиц по поводу налогов и сборов в арбитражном суде. Право на обращение в суд с налоговым спором предусмотрено в статье 138 Налогового кодекса РФ. Участникам таких споров также следует руководствоваться:

- положениями Арбитражного процессуального кодекса и Налогового кодекса РФ;

- правовыми позициями, отраженными в судебных актах Конституционного Суда РФ и Верховного Суда РФ;

- законами и подзаконными нормативно-правовыми актами, которые регулируют предмет спора.

В результате удовлетворения требований заявителя в судебном порядке решения налоговых органов по вопросам доначисления налогов, наложения штрафных санкций за несвоевременную уплату налога, привлечение налогоплательщика к ответственности, а также другим поводам могут быть признаны недействительными, а действия или бездействие — незаконными. Решение суда в пользу заявителя позволяет восстановить нарушенные права и получить возмещение ущерба.

Причины обращения налогоплательщиков в суд, как правило, следующие:

несоответствие акта налогового или таможенного органа закону или иному нормативно-правовому акту;

нарушение действиями налоговых органов прав и интересов налогоплательщиков в экономической деятельности;

возложение налоговыми органами на заявителя незаконных обязанностей;

создание налоговыми органами искусственных препятствий нормальному ведению предпринимательства и иной экономической деятельности.

Процедура разрешения налогового спора в суде состоит из таких этапов:

- получение заявителем решения налогового органа в порядке досудебного урегулирования спора;

- составление заявления;

- подача его в арбитражный суд;

- участие в судебном рассмотрении дела;

- получение на руки решения суда по предмету спора.

Согласно АПК РФ заявление по налоговому спору подается в течение 3 месяцев со дня, когда заявителю стало известно о нарушении его прав. Как правило, такие дела рассматриваются в суде в течение 3 месяцев со дня поступления, однако в особых случаях срок рассмотрения может быть продлен до 6 месяцев.

Особенность рассмотрения налогового спора в суде — наличие у заявителя жалобы, которая подавалась в порядке досудебного урегулирования спора. Такое обращение фактически является основой для искового заявления. Существенно, что при споре с налоговым органом именно последний обязан доказывать правомерность своих действий. В отношении истца в этом случае действует презумпция правомерности действий. Вариантами разрешения спора в пользу заявителя в арбитражном суде являются:

- отмена полностью или частично решения налогового органа;

- признание действия иди бездействия незаконным;

- возложение судом на налоговый орган обязанности совершить требуемые действия.

По сравнению с вышестоящим налоговым органом суд, безусловно, обладает беспристрастностью и непредвзятостью, что дает налогоплательщику больше шансов на восстановление нарушенных прав. В ходе судебного рассмотрения спора заявитель может ходатайствовать о приостановлении выполнения оспариваемого решения, банковскую гарантию в этом случае предоставлять не нужно. Вместе с тем судебный спор требует значительно большего количества затрат как материального, так и нематериального характера. Речь идет об оплате судебного сбора, судебных издержках, временных и интеллектуальных затратах.

Налоговые споры — особая категория судебных споров, которая является индикатором состояния взаимоотношений налогоплательщиков и фискальной службы. Несмотря на современные возможности стадии досудебного урегулирования, судебное обжалование решений и действий налоговых органов продолжает оставаться актуальным.

Все компании и предприниматели взаимодействуют с разными госорганами: при уплате налогов приходится общаться с налоговиками, если бизнес связан с импортном или экспортом — сталкиваться с таможенными органами. Многие взыскивали в суде задолженность с контрагентов, а потом с надеждой шли в службу судебных приставов за исполнением решения. И поэтому знают, что деятельность госорганов неидеальна. Они ошибаются, принимают незаконные решения, а иногда и вовсе бездействуют. Но что делать, если из-за незаконных действий госорганов вы потеряли деньги? Ответ прост – обратиться в суд и взыскать ваши убытки. Как же это сделать?

Убытки, причиненные госорганами

Возможность взыскать убытки, которые причинены госорганами, гарантирует статья 53 Конституции РФ. Решения госорганов обязательны. Не исполнять их нельзя. Поэтому вполне логично, что если госорганы ошибались, то потерпевший должен иметь возможность возместить убытки.

Этот принцип развивается в Гражданском кодексе. В статье 15 ГК РФ законодатель определяет, что такое убытки. Убытки делятся на:

- реальный ущерб – расходы которые вы понесли, чтобы восстановить нарушенное право, стоимость утраченного или поврежденного имущества;

- упущенная выгода – вы ее могли получить, если бы ваше право не было нарушено.

Чтобы взыскать убытки с госоргана, нужно доказать, что:

- госорган принял незаконное решение или незаконно бездействовал;

- госорган виноват в этом;

- у вас возникли убытки;

- убытки возникли именно из-за незаконных действий госоргана (причинно-следственная связь).

Вам нужно доказать наличие всех этих условий. Тогда вы получите решение о взыскании денежных средств.

С чего начинать?

Если вы понесли убыток из-за незаконного акта госоргана, то определитесь с тем, какой именно этот акт: нормативный или ненормативный. Их различие в том, что нормативный акт рассчитан на неопределенный круг лиц (обязателен для всех) и на неоднократное применение. Ненормативный акт выносится в отношении конкретного лица и применяется один раз.

Например, если ФНС России выносит приказ о внесении сведений в реестр контрольно-кассовой техники или об утверждении той или иной формы документа, то этот акт будет нормативным. Если же ФНС привлекает вас к ответственности за совершение налогового правонарушения, то этот акт – ненормативный.

От вида акта зависят дальнейшие действие.

Если акт нормативный, сначала вы должны его оспорить. Для этого нужно доказать, что нормативный акт:

- не соответствует закону,

- нарушает ваши права.

Только после того, как суд признает акт недействительным, вы сможете обратиться с требованием о взыскании убытков (п. 3 Информационного письма Президиума ВАС от 31.05.2011 №145). Такие ситуации встречаются довольно редко. Гораздо чаще убытки возникают из-за ненормативных актов органов или действий их должностных лиц.

Если акт ненормативный, вы можете:

- сначала оспорить ненормативный правовой акт, а потом заявить требование об убытках;

- сразу требовать возмещения убытков.В этом случае суд должен будет установить, законен ли ненормативный акт, действия или бездействия госоргана (п. 4 Информационного письма Президиума ВАС от 31.05.2011 №145).

Если вы уже пытались оспорить ненормативный акт, но суд вам отказал, то вы не можете требовать убытков и ссылаться на то, что суд должен установить законность акта. Суд сочтет, что вы пытаетесь пересмотреть вступивший в законную силу акт в неустановленном порядке (определение ВС РФ от 19.01.2016 N 305-КГ15-17760 по делу N А41-62875/2014).

Для подачи иска о взыскании убытков вы должны обратиться в суд по месту нахождения того органа, который причинил вред. При этом ответчиком по иску о возмещении вреда является Российская Федерация, ее субъект или муниципальное образование. От лица публично-правового образования должен выступать орган, который является главным распорядителем бюджетных средств в соответствующей сфере. Например, если убытки вам причинил судебный пристав, то ответчиком будет Российская Федерация в лице Управления Федеральной службы судебных приставов. Впрочем, даже если вы запутаетесь в хитросплетениях Бюджетного кодекса РФ и не сможете правильно определить ответчика, то это не беда. При подготовке дела к судебному разбирательству суд должен определить, какой орган должен представлять интересы бюджета страны. Если вы ошиблись, то суд сам привлечет нужный орган (п. 1 Информационного письма Президиума ВАС от 31.05.2011 №145).

По нашему опыту, самыми интересными становятся споры о взыскании убытков с налоговых и таможенных органов. На примерах из судебной практики рассмотрим:

- что суды признают убытками, а что нет;

- в каких случаях присутствует причинно-следственная связь;

- как подтвердить размер убытков.

Как взыскать убытки с налогового органа

В Налоговом кодексе, как и в ГК РФ, есть норма о том, что налоговые органы должны возмещать убытки, которые причинены налогоплательщикам. Убытки возмещаются из средств федерального бюджета (ст. 35 НК РФ).

Самый распространенный случай, когда налоговая причиняет убытки –технические ошибки в предоставленных документах.

К примеру, лицензию на продажу алкоголя заявитель сможет продлить, если у него нет задолженности по налогам и сборам. Когда он обращается за лицензией, служба по регулированию алкогольного рынка запрашивает сведения по задолженности перед бюджетом у налогового органа. В ответ налоговая зачастую предоставляет неактуальные сведения, что заявитель не уплатил налог. В результате он получает отказ в продлении лицензии (например, определение ВС РФ от 19.02.2015 N 305-КГ14-8579 по делу N А40-110822/13).

В таких случаях, как в примере выше, основания для взыскания убытков налицо. Заявитель представляет в суд отказ в продлении лицензии на основании ошибочных данных налоговой, будто у компании есть задолженность. Подтвердят ошибочность этих сведений платежные поручения об уплате налогов и акт сверки. В качестве убытков заявители требуют возместить им расходы на уплату госпошлины (в случае продления лицензии на продажу алкоголя ее размер довольно существенен). Причинно-следственная связь очевидна: заявителю не продлили лицензию именно из-за ошибки налоговой.

Вы также можете потребовать возместить упущенную выгоду. Если бы не ошибка налогового органа, то вы бы смогли начать торговлю раньше и получить прибыль. Подтвердить размер упущенной выгоды могут сведения о том, какой доход вы обычно получаете от продажи алкоголя.

В другом случае обществу удалось взыскать с налоговой убытки в виде платы за предоставление банковской гарантии.

Налоговая по итогам проверки взыскала с компании недоимку. Та не согласилось с решением и обратилось в суд, одновременно попросив запретить взыскивать сумму недоимки до разрешения спора. По просьбе суда компания предоставила банковскую гарантию в качестве встречного обеспечения. В итоге суд признал, что решение налогового органа о взыскании недоимки было незаконным. Тогда компания потребовала взыскать с налогового органа сумму, которую она заплатила банку за предоставление гарантии. Суд признал, что компания была вынуждена оплатить гарантию только из-за того, что налоговая приняла незаконное решение о доначислении (постановление ФАС Волго-Вятского округа от 30.03.2012 по делу № А82-5378/2011).

В другом деле компании пришлось взять кредит, чтобы заплатить недоимку, которую взыскала налоговая. Когда суд признал решение незаконным, компания взыскала с налоговой проценты, уплаченные банку за пользование кредитом. Для этого она представила в суд договор с банком и документы о том, что банк действительно выдал кредит, а компания погасила недоимку заемными средствами (постановления ФАС Западно-Сибирского округа от 12.09.2013 по делу N А75-9064/2012; ФАС Северо-Западного округа от 07.02.2013 по делу N А26-2638/2012).

В каких случаях взыскать убытки не получится?

1. Суды не признают определенные расходы налогоплательщиков убытками. Например, нельзя взыскать с налоговые расходы, которые компания платит консультантам за оценку обоснованности налоговых претензий. Сотрудники налоговой действуют в пределах полномочий, когда проводят проверки и выносят решения. А урегулирование спорных правовых вопросов — часть обычной хозяйственной деятельности предпринимателей (определение ВС РФ от 29.04.2015 N 304-КГ15-3057 по делу N А03-22021/2013).

2. Компании расценивают в качестве убытка излишне уплаченный налог. В таких случаях закон предусматривает другие последствия: возврат налога или его зачет (определение ВС РФ от 09.01.2017 N 305-ЭС16-17572 по делу N А41-86140/2015).

3. Заявители не могут доказать реальность убытков. Покажем на трех примерах.

1. Налоговая незаконно заблокировала счет компании. В результате этого она не смогла положить на депозит 5 млрд рублей, которые были на ее банковском счете. Сумму неполученных процентов компания пыталась взыскать с налоговой в виде упущенной выгоды. Но суд отказал в этом: компания не представила доказательств того, что действительно собиралась положить деньги на депозит и не смогла этого сделать только из-за действий налоговой (постановления Арбитражного суда Поволжского округа от 25.01.2017 N Ф06-16278/2016 по делу N А65-4349/2016; ФАС Центрального округа от 27.02.2014 по делу N А64-2190/2013).

2. Компания не смогла заключить договор аренды имущества, поскольку налоговая исключила ее из ЕГРЮЛ. Однако она не смогла подтвердить, что у нее был потенциальный арендатор. Такими доказательством мог быть, например, предварительный договор (постановление Арбитражного суда Северо-Западного округа от 13.11.2015 по делу N А05-15843/2014).

3. Контрагент расторг договор с компанией. В нем был пункт о том, что сторона имеет право на односторонний отказ от договора, если возникнет угроза его исполнению. Однако в уведомлении о расторжении контрагент компании не сослался на претензии налоговых органов как на основание своих сомнений в исполнении договора. Суд решил, что причинно-следственной связи между действиями налоговой и возможной упущенной выгодой компании нет (постановление ФАС Уральского округа от 09.04.2012 N Ф09-2008/12 по делу N А76-13856/2011).

Как показывает практика, взыскать убытки с налогового органа не так просто. Суды удовлетворяют те требования, где размер убытков и их связь с решениями налоговой очевидна. Но даже отказные решения свидетельствуют, что шанс взыскать убытки был, следовало лишь лучше собирать доказательства.

Как взыскать убытки с таможенного органа

В большинстве случаев компании взыскивают с таможенных органов убытки в виде расходов на хранение имущества.

Обычно это происходит так. Таможенный орган незаконно не дает компании решение о выпуске товара. В результате компания вынуждена тратиться на хранение товара, пока орган не примет решение о выпуске. Обосновать убытки в таком случае просто – нужно лишь представить суду документы, подтверждающие оплату услуг по хранению (определение ВС РФ от 23.01.2017 N 303-КГ16-19299 по делу N А51-2895/2016).

Сложнее, когда таможня изымает имущество в рамках проверки по делам об административных правонарушениях. В таких случаях именно таможенный орган хранит товар. Но после его возврата он зачастую теряет потребительские свойства. Тогда надо провести экспертизу, которая докажет повреждение товара. А расходы на проведение экспертизы можно взыскать с таможенного органа вместе с убытками.

Экспертиза может установить, что товар полностью утратил потребительские качества и его можно лишь утилизировать. Тогда таможня должна компенсировать полную стоимость товара (постановление Арбитражного суда Северо-Западного округа от 20.12.2016 N Ф07-11174/2016 по делу N А56-28663/2015).

Если товар еще можно реализовать, то взыщите с таможни разницу между ценой, за которую вы продали товар и которую могли бы получить, если бы товар не был поврежден.

Также известны случаи, когда компании взыскивали с таможенного органа курсовую разницу.

Таможня незаконно не выпустила товар. Когда компания повторно подала таможенную декларацию, курс евро был уже выше, поэтому увеличился и размер пошлины. Суд взыскал эту разницу с таможенного органа (определение ВС РФ от 23.05.2016 N 303-ЭС16-4207 по делу N А51-6375/2015).

1. Плохо сформирована доказательственная база. К примеру, подтверждающие хранение товара документы составлены неправильно: не указано, как рассчитывается плата за простой, за один день простоя зафиксирована разная сумма платежа (постановление Арбитражного суда Северо-Западного округа от 16.09.2016 N Ф07-5897/2016 по делу N А56-61913/2015).

2. Суды снижают размер убытков или вовсе отказывают в их взыскании, если компания не предпринимала никаких действий, чтобы минимизировать убытки: вместо того, чтобы подать новую таможенную декларацию, она продолжала хранить товар на складе временного хранения (постановление Арбитражного суда Северо-Западного округа от 06.07.2015 N Ф07-4013/2015 по делу N А56-14827/2014).В случае со взысканием убытков с таможенного органа ситуация почти такая же, как и с налоговой. Залог успеха в таких спорах – хорошая и грамотно составленная доказательственная база.