Как объективно оценить финансовое положение фирмы, каковы результаты ее работы за определенный период, что повлияло на достижение показателей? Такую информацию можно получить, если провести анализ финансовой отчетности компании. Расскажем, на какие показатели стоит обратить внимание, а также какие методы и приемы помогут проанализировать данные.

Еще больше идей для роста выручки можно получить на наших авторских бесплатных вебинарах от компании Ой-Ли. Регистрируйтесь прямо сейчас.

- Анализ финансовой отчетности

- Экспресс-анализ

- Вертикальный метод

- Горизонтальный метод

- Факторный метод

- Хотите разбираться в финансах и снизить риски неправильных решений?

- Что такое бухгалтерская отчетность?

- Формирование показателей для анализа бухгалтерского баланса организации

- Анализ бухгалтерского баланса на примере

- Горизонтальный анализ бухгалтерского баланса

- Определение структуры статей (вертикальный анализ) и удельного веса показателей

- Анализ бухгалтерского баланса с помощью финансовых коэффициентов

- Трендовый, факторный и сравнительный анализ

- Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

- Онлайн-программа для облегчения процесса анализа

- Итоги

Анализ финансовой отчетности

- Анализ финансовой отчетности: ключевые цифры

- Анализ финансовой отчетности: основные методы и приемы

- Анализ финансовой отчетности: расчетные коэффициенты

- Анализ финансовой отчетности: комплексный подход

- Анализ финансовой отчетности: что дает информация

- Анализ финансовой отчетности: ретроспективный анализ

Себестоимость товара или услуги, выручка от продаж, прибыль (валовая и чистая) или убытки – это основные финансовые показатели компании. Но также анализ финансовой отчетности организации должен включать другие параметры. Например, доходы и поступления из других источников, различные расходы, связанные с коммерческой и административной деятельностью, проценты по кредитам, которые необходимо уплатить и т.д.

Когда все эти данные систематизированы, можно понять, насколько компания финансово устойчива в настоящее время, и спрогнозировать перспективы.

Бухгалтерская отчетность – это база для анализа финансового состояния. Вы получите больше информации, если она будет исследоваться сразу за несколько периодов.

Но важно, чтобы уровень квалификации финансового аналитика был достаточно высоким, чтобы вовремя заметить нестыковки, если таковые начнут всплывать. Квалифицированный специалист, проводя анализ финансовой отчетности, наверняка сможет выявить недостоверную информацию, которая появляется по ряду причин. Например, управленческий состав компании намеренно хочет «причесать» баланс для собственников, не принимающих участие в оперативном управлении компании и при этом не обеспечивших жесткий контроль.

Бывает и так, что показатели подчищаются с подачи самого владельца: «красивые» цифры нужны для получения кредита или при продаже бизнеса. Впрочем, неверные данные в отчетности могут появиться не умышленно, а в связи с несовершенством законодательства и методик бухгалтерского учета.

Как правило, фальсифицированные данные всплывают, но время может быть упущено: неверное решение на основании недостоверной информации, которую дал псевдо анализ финансовой отчетности, уже принято. Минимизировать риски столкнуться с приписками в отчетах можно, если структура бизнеса более понятна и прозрачна.

Существуют различные методы, по которым проводят анализ бухгалтерской финансовой отчетности. Разберем некоторые из них.

Экспресс-анализ

С помощью экспресс-метода можно достаточно быстро получить оценку финансового состояния компания, понять, насколько динамично она развивается. Как правило, это анализ для внутреннего пользования, который является своеобразной подготовкой к более углубленному исследованию.

В первую очередь, эксперты обращают внимание на правильное ведение отчетности, смотрят, как заполнены реквизиты, все ли подписано руководителями. Далее отчетность изучается в разрезе самых значимых показателей. Это позволяет быстро выявить произошедшие изменения и дать оценку финансовому положению.

Вертикальный метод

Вертикальный метод предполагает анализ финансовой отчетности предприятия не в абсолютных показателях, а в долях от базовой величины. К примеру, можно определить процентное соотношение себестоимости продукции и валовой прибыли в выручке, просчитать доли расходов на реализацию, административные выплаты, НИОКР и т.д.

Горизонтальный метод

С помощью горизонтального метода проводят сравнительный анализ финансовой отчетности предприятия одних и тех же данных в разные периоды времени. Допустим, выручка первого полугодия 2018 года сравнивается с тем же показателем, полученным в первом полугодии 2017-го. Далее определяется динамика показателя в процентах.

Факторный метод

Когда проводится факторный анализ показателей финансовой отчетности, цифры исследуются в разрезе факторов и причин, которые так или иначе повлияли на полученный результат. Это помогает принять решение, как улучшить положение, усилив те же самые факторы или, наоборот, устранив их.

Когда компания задалась целью провести анализ финансовой отчетности, могут пригодиться 3 приема: группировки, выделения узких мест, балансовый.

► 1. Прием группировки помогает систематизировать данные, найти возможности для повышения эффективности компании. Особенно этот прием хорош для консолидированных отчетов: так можно определить слабые подразделения и найти способы подтянуть их на более высокий уровень.

► 2. Прием выявления узких (проблемных) мест, которые тормозят компанию на пути к цели. Здесь важно не только найти проблему, но и сделать вывод о том, что даст возможность ее устранить.

► 3. Балансовый прием основан на двух версиях баланса – планируемого и фактического. Определяются отклонения по тем или иным показателям и то, как они влияют на результат.

Анализ бухгалтерской финансовой отчетности предприятия можно проводить, используя различные коэффициенты. В числе ключевых коэффициентов выделяют следующие:

► Ликвидности (способности компании выполнить краткосрочные финансовые обязательства). Задача такого анализа – определить активы, которые можно быстро продать, чтобы рассчитаться с кредиторами. Чем больше ликвидных активов, тем лучше для компании.

► Денежных средств. С помощью этих коэффициентов оценивается возможность фирмы оплачивать операционные расходы, кредиты без кассовых разрывов.

► Рентабельности (общей, продаж, активов, производства). Показатель рассчитывается исходя из прибыли. Так, для определения общей рентабельности нужно прибыль до налогообложения разделить на выручку и умножить на 100%. А рентабельность продаж (какую прибыль получает фирма с 1 руб. выручки) – это соотношение прибыли к выручке, умноженное на 100%.

► Задолженности. Этот коэффициент оценивает финансовые риски: чем больше краткосрочные и долгосрочные непогашенные обязательства, тем риски выше.

► Продаж на 1 сотрудника. В этом случае – чем больше, тем лучше. Увеличению показателей способствуют, в том числе, внедрение высоких технологий и повышение производительности.

Но даже такой серьезный показатель как прибыль нельзя рассматривать изолированно: анализ финансовой отчетности фирмы должен быть комплексным. Поэтому надо смотреть показатели в совокупности. И здесь ключевыми параметрами выступают рентабельность, финансовая устойчивость, платежеспособность и оборачиваемость.

Комплексный анализ финансовой отчетности предполагает, что для выбранных параметров будет применяться один и тот же метод оценки, будут определены идеальные значения, которыми могут служить действующие нормативы, результаты лидеров рынка, признанные теоретические труды. Все это в совокупности позволит оценить финансовую стабильность компании.

Итак, для чего нужен анализ финансовой отчетности? Давайте обобщим. Во-первых, аналитическая информация требуется для получения достоверной оценки финансового положения фирмы. Во-вторых, он помогает увидеть причинно-следственные связи, которые содействуют компании достичь поставленных целей, занять прочные позиции на рынке.

Также полученные данные дают возможность аргументировать то или иное финансовое решение, вовремя увидеть проблему ликвидности или платежеспособности и принять действия для ее устранения.

Кроме того, анализ финансовой отчетности будет базой для того, чтобы перейти в режим повышения стабильности и эффективности организации.

Обращаем внимание, что стоит анализировать не только собственные данные, но и отчетность конкурентов. Это уникальная возможность посмотреть, как организован бизнес-процесс у них.

Годовая отчетность крупных предприятий из той же самой сферы поможет понять тренды в этом сегменте, увидеть сильные практики, воспользоваться решениями, которые детализированы в отношении разного рода рисков и затруднений.

В результате анализа финансовой отчетности компания должна получить не просто набор цифр и коэффициентов, их динамику, а обоснованный вывод о финансовой положении. На его основании решения будут принимать не только руководители самой организации, но и инвесторы, а также другие заинтересованные структуры.

Итоговые финансовые показатели можно также использовать для проведения ретроспективного анализа, который оценивает данные с учетом изменения к какому-то прошедшему периоду. Основные этапы ретроспективного анализа будут следующими:

- Отбор и подготовка исходных финансовых данных

- Анализ

- Выводы и рекомендации

С помощью ретроспективного анализа определяются рациональные и неприбыльные направления деятельности, распределяются ресурсы, осуществляется контроль результатов работы компании, выявляются неиспользованные резервы, недочеты в работе.

Хотите разбираться в финансах и снизить риски неправильных решений?

Приходите на программу Oy-li

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия.

Среди основных методов финансового анализа можно выделить следующие.

Предварительное ознакомление с отчетностью предприятия –позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д.

Горизонтальный (временной) анализ – здесь абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса.

Вертикальный (структурный) анализ – дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса.

Трендовый анализ – является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда.

Факторный анализ – применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Финансовое состояние – состояние финансов предприятия, характеризуемое совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Финансовый анализ включает блоки:

– общий (предварительный) анализ;

– анализ финансовой устойчивости;

– анализ ликвидности баланса;

– анализ результатов деятельности;

– комплексный анализ и оценка деятельности.

Задачами анализа выступают:

– выявление произошедших за период изменений значений финансовых показателей;

– определение наиболее вероятных тенденцийизменения финансового состояния предприятий;

– определение факторов влияющих на финансовое состояние предприятия;

– установление мер и рычагов воздействия на финансы предприятия с целью достижения желаемого финансового результата.

Результаты анализа необходимы для внутренних и внешних пользователей. Информационной базой финансового анализа выступает главным образом бухгалтерская документация.

При проведении анализа используются методы:

– cравнение– когда финансовые показатели отчетного периода сравниваются с показателями базисного либо планового периода, при этом особую значимость приобретает корректность и сопоставимость показателей;

– группировка – при этом методе однородные показатели группируются и сводятся в более укрупненные, что дает возможность выявить тенденции развития и факторы влияния;

– цепные подстановки – метод заключается в замене отдельного показателя отчетным, что позволяет в итоге определить и измерить влияние факторов на конечный финансовый показатель;

Финансовые ресурсы – более емкое понятие, нежели финансовые средства, они могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов предприятия), в отличие от финансовых средств которые могут быть использованы предприятием немедленно.

Данное положение исходит из того, что, деятельность предприятия не ограничивается текущим моментом и может быть спрогнозирована на перспективу. Таким образом, в понятие финансовые ресурсы входят текущие и потенциально возможные средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости. Капиталом же является часть финансовых ресурсов приносящая доход.

Рисунок 1.4 – Ресурсы предприятия

Наиболее полно финансовые ресурсы могут быть изучены с позиции системного подхода.

Именно таким образом они представлены в активе баланса:

– денежные средства и краткосрочные финансовые вложения – активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости;

– дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов и отношений расширяет возможности по использованию в качестве ресурсов этих активов;

– сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др. Могут быть приняты в качестве знаков стоимости в единичных случаях, либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой;

Стратегия управления оборотных средств основывается на обеспечении платежеспособности предприятия, организации и определении оптимального объема, структуры оборотных средств и источников их формирования. Увеличение оборотных средств по сравнению с оптимальной потребностью приводит к замедлению их оборачиваемости, и, наоборот, занижение их величины ведет к недостатку денежных средств и перебоям в производстве. Поэтому всегда необходимо выбирать между уменьшением оборотных средств, положительно влияющим на рентабельность активов, и снижением общей ликвидности, которое может привести к неплатежеспособности предприятия.

Чем больше превышение текущих активов над текущими обязательствами предприятия, тем выше его ликвидность. Когда они становятся меньше текущих обязательств, может наступить неплатежеспособность.

При управлении оборотными средствами предприятие должно периодически оценивать свои потребности в них и стремиться удерживать оборотные средства на необходимом минимальном уровне.

Для анализа также используют производный показатель (период оборота), который определяется отношением числа календарных дней в отчетном периоде оборотных средств к коэффициенту оборачиваемости. На основе показателей оборачиваемости оборотных средств рассчитывают длительность финансового цикла как сумму периодов оборота запасов и дебиторской задолженности за вычетом периода оборота кредиторской задолженности.

Финансовый цикл начинается с момента оплаты поставщикам поставок сырья и материалов (погашение кредиторской задолженности) и заканчивается зачислением денег за отгруженную продукцию на расчетный счет (погашение дебиторской задолженности). Чем длиннее финансовый цикл, тем больше потребность в оборотных средствах.

Основные пути его сокращения: сокращение производственного цикла за счет уменьшения периода оборота запасов, незавершенного производства и готовой продукции, уменьшения периода оборота дебиторской задолженности и увеличения периода оборота кредиторской задолженности.

Анализируя структуру оборотных средств можно делать выводы о том, какая часть текущих активов финансируется за счет собственных средств, а какая – за счет заемных, каким образом ресурсы распределены в производственном цикле. Кроме того, структура оборотных средств отражает длительность и особенности финансового цикла. В процессе анализа эффективности использования оборотных средств очень важно выяснить предел улучшения деятельности компании за счет кредитов банка, так как этот эффект может быть положительным или отрицательным либо может отсутствовать вообще. Для определения оптимального соотношения заемного и собственных капиталов используется так называемая теория финансового рычага.

Соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Следует отметить, что практически только денежные средства могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль этой группы объясняется еще и тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений.

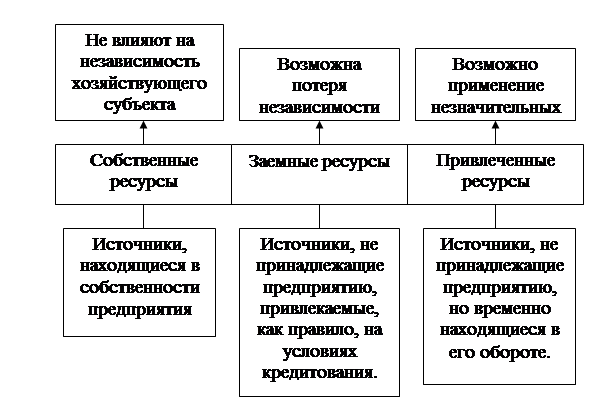

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются:

– собственные ресурсы;

– заемные ресурсы;

– временно привлеченные (используемые) ресурсы.

Собственные финансовые ресурсы принадлежат самому хозяйствующему субъекту и их использование не влечет за собой возможности утери контроля над деятельностью предприятия. В практике хозяйствования эти ресурсы используются главным образом для финансирования основных фондов, долгосрочных инвестиций и частично для формирования оборотных средств. Право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов. К ним относятся: прибыль от различных видов деятельности, амортизационные начисления.

Прибыль остающаяся в распоряжении предприятия после уплаты налогов распределяется на накопление и потребление. Прибыль, направляемая на накопление используется на развитие производства и способствует росту имущества предприятия. Прибыль направляемая на потребление используется для решения социальных задач.

Амортизационные отчисления– это денежное выражение стоимости износа основных фондов и нематериальных активов. Они имеют двойственный характер, т.к. включаются в себестоимость продукции и в составе выручки от реализации возвращаются на расчетный счет, становясь внутренним источником финансирования.

Заемные ресурсы не являются собственность данного предприятия и их использование чревато для него потерей независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге обуславливает их более быструю, по сравнению с собственными ресурсами, оборачиваемость. К заемным средствам относятся разнообразные виды кредитов привлекаемые от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

На рисунке 1.5 представлена схема действия и восприятия данных элементов финансовых ресурсов.

Рисунок 1.5 – Финансовые ресурсы

Следующим признаком выделения элементов финансовых ресурсов является срочность использования.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначены для финансирования текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Ресурсы среднесрочного назначения – от года до 3 лет – используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Залог успеха в решении задачи определения потребности в оборотных средствах лежит в операционной и финансовой деятельности предприятия. В операционной деятельности – это отлаженный процесс управления продажами.

Задача определения потребности в оборотном капитале никогда не теряла своей актуальности. Для предприятий торговли она одна из основных в системе управления финансовым результатом и эффективностью использования активов. Сложность ее определяется спецификой ведения бизнеса.

Для анализа финансовой (бухгалтерской) отчетности используется совокупность общенаучных и специальных методов, характерных для всех видов и направлений экономического анализа.

Под методом экономического анализа понимается системный комплексный подход к исследованию хозяйственных процессов в их развитии и взаимосвязи.

Системный подходв анализе заключается в рассмотрении объекта анализа как системы взаимосвязанных элементов (составляющих), изучении их влияния на состояние объекта и результаты его деятельности.

Важной составляющей системного подхода является комплексность, означающая рассмотрение полученных результатов деятельности объекта анализа как следствия взаимодействия всех ее аспектов (сторон) и совокупности факторов, оказывающих на них влияние.

Так как анализ финансовой (бухгалтерской) отчетности является важнейшим направлением экономического анализа, то для него характерны все особенности, присущие методу анализа.

Анализ финансовой (бухгалтерской) отчетности базируется, прежде всего, на общенаучных методах исследования (табл. 1).

Таблица 1 — Содержание общенаучных методов, используемых при осуществлении анализа финансовой (бухгалтерской) отчетности

В практике анализа финансовой отчетности широкое распространение получили шесть специальных методов:

горизонтальный (динамический, временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом, определение относительных темпов роста (снижения), оценка этих изменений;

вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей путем расчета удельного веса и выявления влияния каждой позиции отчетности на конечный результат;

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда (основной тенденции изменения показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов). С помощью тренда определяются возможные значения показателей в будущих периодах, т.е. строятся прогнозы в отношении финансового состояния организации в перспективе;

коэффициентный анализ (анализ относительных показателей (коэффициентов)) — расчет отношений статей отчетности и определение взаимосвязи показателей;

Преимущества метода финансовых коэффициентов:

· простота и оперативность расчёта;

· возможность выявить тенденции в изменении финансового состояния;

· возможность сопоставить исследуемое предприятие и другие аналогичные предприятия и др.

сравнительный (пространственный) анализ — сравнение показателей финансового состояния и финансовых результатов деятельности организации с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

факторный анализ — анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических методов исследования

Цель и задачи анализа бухгалтерской отчетности.

Краткая характеристика содержания бухгалтерской отчетности как источника анализа.

Бухгалтерская отчетность (БО) – единая система данных об имущественном и финансовом состоянии организации, о результатах ее хозяйственной деятельности, формирующаяся на основе информации бухгалтерского учета по установленной форме.

Рассмотрим аналитическое содержание БО:

Состав и содержание БО регламентируется соответственно нормативными документами: положение по ведению БУ и БО, положение о БО, приказ МФ от 22 июня 2003 года № 63 о формах БО.

Форма №1 – бух баланс

Ф№2 – отчет о прибылях и убытках (Малые предприятия ограничиваются только этим)

Ф №3 – отчет об изменениях капитала

Ф №4 – отчет о движении денежных средств

Ф №5 приложение бухгалтерского баланса

Ф №6 – Отчет о целевом использовании полученных средств (для некоммерческих организаций)

В состав годовой отчетности входит аудиторское заключение + пояснительная записка к годовому отчету.

Баланс – главный информационный документ оценки (анализа) финансового состояния.

Активы характеризуют средства предприятия по их составу и направление использования.

Пассивы характеризуют источники формирования этих средств, т.е. капитал.

В условиях рын экономики пригодна другая трактовка активов и пассивов:

Актив – стоимость имущества и долговых прав, которыми располагают и которые контролируют предприятие на определенную дату.

Актив состоит из 2х разделов: ВнеобА и ОбА

Статьи актива баланса расположены по возрастанию ликвидности, завершают наиболее ликвидные (ден средства)

Пассив отражает обязательства данного предприятия по займам и кредиторской задолжности, погашение которой ведет к снижению стоимости имущества или поступлению доходов:

Пассив: статьи расположены по признаку принадлежности к собственным средствам, начиная с собственных средств:

1. Собственные средства

2. Долгосрочные обязательства

3. Краткосрочные обязательства

Данные бухгалтерского баланса позволяют проанализировать состав и структуру и динамику имущества предприятия, в т. ч. Оборотных и необоротных активов.

— // — источников формирования имущества (по пассиву баланса), в т. ч. Собств и привлеч средств.

Соотношение между статьями актива и пассива получ коэф-т позволяют дать оценку платежеспособности, финн независимости, эф-ти исп-я об ср-в, т е сделать колич оценку устойчивости финн состояния.

Д/з : недостатки баланса, пути его совершенствования как инфом базы.

Отчет о прибылях и убытках. (форма №2)

Построен в соответствие с классификацией доходов и расходов, утверд ПБУ 9 (доходы), 10/99 (расходы), 18/02 (учет налога на прибыль).

Информация формы №2 используется для выявления тенденции и причин изменения таких показателей как выручка от продаж, с/с от продаж, валовая/бух прибыль, прибыль от продаж, чист прибыль, а также производных от них показателей рентабельности.

Данная форма показывает взаимоотношения с бюджетом по налогу на прибыль и степень соблюдения финн расчет дисциплина предприятия (строка 151, которая вписывается от руки).

Отчет об изменении капитала (ф №3)

Показывает состав собств капитала, в разрезе собств вида (добав, заем), что дает возможность установить динамику собств капитала и его отдел частей и, следовательно, причины отклонений.

В справке приводится величина чистых активов предприятия. (используется для оценки ликвидности обществ АО и ООО)

Во 2-ом разделе ф№3 отражен состав резервов как образованных в соответствии с законодательством, так и с учредительными документами самого предприятия.

Форма №4. Отчет о движении ден средств.

Содержит информацию о притоке/оттоке ден средств (ДС) в разрезе видов деятельности предприятия: текущей, инвестиционной, финансовой.

А также по направлениями поступления и расходования этих средств.

Анализ этих данных позволяет существенно улучшить и скорректировать выводы относительно платежеспособности и ликвидности организации.

Может былть получен ответ на вопрос: почему складывается ситуация: прибыль есть, а денег на сч 51 нет.

Форма №5. Приложение к бухг балансу.

Содержит инфу, позволяющую детализировать выводы и оценки, получ по балансу, в частности, инфу о составе и движении осн ср-в и немат А, о сумме амортизации осн ср-в и нем А, о составе кредит и дебит зад-ти, кратк и долг финн вложений и некот др данные.

В ф №5 содержится инфа, которой нет в др документах. Это, прежде всего, состав расходов на обычным видам деятельности, т.е. состав затрат по пр-ву в разрезе элементов затрат (также соц пок-ли)

Анализ финн ресурсов.

Фин ресурс – оборотные средства предприятия или оборотные активы. Их состав представлен во втором разделе: активы БУ. Информационной базой для проведения такого анализа служит БУ, анализ БУ назв финн анализом.

Цель анализа БУ – получение некоторых ключевых параметров, дающих наиболее точную и объективную оценку финн состоянию организации , чтобы своевременно выявлять и устранять недостатки в фин деятельности и находить резервы улучшения финн состояния организации.

Фин состояние – система показателей, отражающих наличие, размещение и использование финн ресурсов, т. е. оборотных активов.

Осн задачи (для достижения целей):

1. Укрупненные задачи:

Оценка имущества и финн положения организации для оптимизации структуры актива баланса и источников его покрытия

Оценка движения ден средств и обеспечение предприятия этими средствами.

Анализ и оценка показателей финн результатов для максимизации прибыли и повышения рентабельности.

Оценка эффективности использования имущества организации с целью ее повышения и обеспечения инвестиционной привлекательности.

Цель финн анализа определяет его деление на внутренний и внешний; на экспресс-анализ и детализированный финансовый анализ.

Внутренний анализ проводится службами предприятия, его результаты используются для принятия управленческих решений по поддержанию платежеспособности и финн устойчивости, а также в целях прогнозирования фин состояния.

Анализ могут проводить пользователи информации: акционеры, менеджеры, адм-ры.

Внешний анализ выполняется контрагентами предприятия, внешними пользователями бухгалтерской отчетности: банки, биржи, налоговые органы.

Экспресс-анализ финн отчетности проводится с целью финн благополучия и динамики развития хоз субъекта по данным бухгалтерской отчетности.

Для этого производится отбор незначит числа наиболее существенных показателей, по которым и отслеживается динамика и тенденция развития. Отбор показателей субъективен и определяется заказчиком.

Детализированный анализ финн состояния (обычно внутренний анализ) – более подробная характеристика имущественно-финансового положения, определение причин отклонения, выработка рекомендаций на перспективу, проводится с привлечением данных аналитич БУ и внутр финн отчетности.

Приемы и методы финн анализа могут быть классифицированы по разному, исходя из поставленной аналитической задачи. Предварит изучение отчетности связано с использованием в основном качеств методов, таких как: группировака, детализация, разработка системы аналитич показателей, обобщение, SWOT – анализ.

Д/з. Сущность SWOT – анализа и его значение для качеств оценки эк явлений.

На последующих этапах к перечисл методам присоединяется весь арсенал традиц приемов. Среди них стандартами являются: горизонтальный, вертикальный, трендовый, сравнительный, факторный анализ и анализ фин коэф-тов.

Горизонт анализ – сопоставление показателей отдел статей отчетности с данными предыд периодов. При этом исчисл-ся абс отклонение, темпы роста и прироста показателей. Цель – оценка динамики.

Вертикальный – с его помощью устанавл структура А и П баланса с пом расчета сумм по отдел статьям к валюте баланса. Результат показывает долю эелемента в кажд итоге.

Трендовый – заключ в изучении показателей за ряд смежных периодов для определения тенденции изменения и среднегод темпов роста (прироста). Цель – опред прогнозир значения показателей.

Анализ фин коэф – закл в расчете коэф-тов, которые представляют собой соотношение отдельных показателей или позиций отчетности. Коэффициенты отражают пропорции между статьями отчета, взаимосвяз показателей (к-т ликвидности, финн независимости, оборачиваемости).

Факторный анализ – Цель: определение величины отклонения в хозяйстве с помощью разложения показателя по факторам. Для этого используются методы детерминир или стохаст исследования. (анализ прибыли до налогообложения =бух П, БП рассматривается как ам сумма отдел П и убытков от разл хоз операций)

Рск (рентабельность собственного капитала) = (Чист П /срeд СК)* (сред Ч/сред Имущество)*(ОР/ОР) = сред И/сред СК * ОР/сред И * ЧП/ОР = Кфз (финн зав-ти) +Коэф-т оборачиваемости +К реализации

ТЕМА 1*: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ПО ДАННЫМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

В том, что финансовый анализ необходим, сегодня уже никто не сомневается. Принимать правильные решения, просчитанные на несколько шагов вперед, предвидеть финансовые результаты деятельности организации и достигать новых вершин в бизнесе невозможно, не располагая точными данными о финансовом положении организации и ее эффективности.

Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность – система данных, характеризующая состояние хозяйственной деятельности, а также итоги работы организации за отчётный период; составляется по данным финансового учета.

Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала.

Отчет о прибылях и убытках является источником информации об уровне экономической эффективности деятельности предприятия, используется для анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

Анализ прибылей и убытков предприятия позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли. В отличие от бухгалтерского баланса, отчет о прибылях и убытках отображает результаты хозяйственной деятельности только за отчетный период (квартал, полугодие, год).

К основным задачам анализа отчета о прибылях и убытках можно отнести:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, подпадающих под обязательный аудит отчетности, можно найти на сайте Минфина России.

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2022 имеет следующий вид:

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Подробнее о коэффициентах ликвидности читайте в статье «Расчет коэффициента ликвидности (формула по балансу)».

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.).

Сделать это вам помогут наши статьи:

- «Что показывает коэффициент автономии — формула по балансу?»;

- «Коэффициент маневренности (формула по балансу)»

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.